05/03/2019

En 2018, progression du recours au transport fluvial pour la filière agroalimentaire

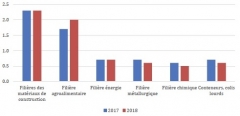

Voies navigables de France (VNF) a publié, le 19 février 2019, les chiffres du transport fluvial pour l'année 2018. Si le trafic de marchandises est resté globalement stable par rapport à 2017 (51,7 millions de tonnes transportées, soit 6,7 milliards de tonnes-kilomètres), le trafic intérieur a lui augmenté de 5 % en tonnes transportées, en particulier sur les axes des bassins Seine-Oise et Rhône-Saône, et ce malgré des crues d'un niveau historique. L'agroalimentaire et les matériaux de construction sont les secteurs y ayant le plus recours (respectivement 25 % et 43 % du tonnage transporté par voie fluviale), l'agroalimentaire signant la plus forte progression avec une hausse de près de 14 % en t-km et de 12,5 % en volume (soit 13 millions de tonnes).

Évolution des trafics de marchandises entre 2017 et 2018 (en milliards de t-km)

Source : VNF

Source : Voies navigables de France

13:06 Publié dans IAA | Lien permanent | Tags : vnf, transport fluvial, agroalimentaire |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

13/02/2019

Avis du CESE sur l'innovation en agriculture

Le Conseil économique, social et environnemental (CESE) a adopté le 8 janvier 2019 un avis sur l'innovation en agriculture, présenté par B. Hervé (CFDT, représentante des salariés) et A.-C. Vial (APCA, représentante des exploitations et activités agricoles), au nom de la Section agriculture, pêche et alimentation. L'objectif est d'apporter un éclairage de la société civile, en abordant les aspects organisationnels, sociétaux et territoriaux. L'innovation est définie comme un progrès partagé par tous, générateur de nouvelles pratiques, afin de répondre aux enjeux du développement durable, mais également comme une manière de (re)penser différemment des pratiques ou des savoirs antérieurs, dans une situation nouvelle.

La première partie de l'avis explicite « les finalités de l'innovation pour relever les défis de l'agriculture » : transition agroécologique et renforcement de la compétitivité de l'agriculture et de l'agroalimentaire français. Les enjeux environnementaux y sont largement considérés (changement climatique, biodiversité, ressources renouvelables, etc.). La seconde partie dresse un panorama non exhaustif des dispositifs d'innovation en France, en souligne la variété et en questionne la cohérence globale. Enfin, douze préconisations sont formulées, mettant notamment l'accent sur les enjeux organisationnels du secteur de la recherche et de l'innovation : articulation recherche/société civile, financement de l'innovation, rôle des organismes relais, de la profession et des filières, pilotage politique de l'innovation.

Cet avis a été adopté à 132 voix pour (3 contre, 41 abstentions). Les prises de positions qui l'accompagnent soulignent en particulier deux manques : un manque d'opérationnalisation des préconisations au regard des enjeux soulevés ; un manque de débat sur la restructuration en cours du paysage français de la recherche, de l'innovation et du développement en France (fusion des organismes de recherche agricole Inra et Irstea, gouvernance de la recherche fondamentale, place des chambres d'agriculture dans l'accompagnement de l'innovation, etc.).

Claire Bernard-Mongin, Centre d'études et de prospective

Source : CESE

13:33 Publié dans Agriculteurs, Enseignement et recherche, Filières agricoles, IAA | Lien permanent | Tags : cese, innovation | Imprimer | | | Facebook

16/01/2019

Le marché international : un relais de croissance pour le secteur agroalimentaire français en 2017

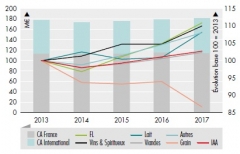

Une étude, publiée en novembre dernier par l’Observatoire financier des entreprises agroalimentaires, du Crédit agricole, analyse l'état financier des entreprises du secteur en 2017, par rapport à l'année précédente, avec un focus sur les filières viandes, lait, plats cuisinés et snacking. Les données utilisées sont issues des bilans 2017 d'un échantillon d'entreprises dont le chiffre d'affaires (CA) est supérieur à 2 millions d'euros. Cette publication revêt un intérêt particulier dans la mesure où elle s'appuie directement sur les données comptables, en distinguant l'activité réalisée aux niveaux national et international.

En 2017, le secteur agroalimentaire a été confronté à un marché national peu dynamique et a trouvé ses relais de croissance sur les marchés internationaux. Les opérations de croissance externe, réalisées principalement hors France par les « leaders » (plus de 500 millions d'€ de CA), ont contribué pour moitié à l’augmentation du chiffre d'affaires des industries agroalimentaires (IAA) par rapport à 2016. La hausse de l’activité à l’international (+ 6 % de CA) est largement imputable aux exportations de vins et spiritueux à destination des États-Unis et de l'Asie. Sur le marché domestique, le CA du secteur est en repli (- 0,6 %), tiré à la baisse par la filière céréalière qui a subi des prix bas et un repli des volumes récoltés pour sa campagne 2016/2017.

La capacité des entreprises à trouver des relais de croissance à l'international est inégale selon les secteurs considérés. Dans celui du lait, la croissance du CA s'explique pour une grande part par la hausse des cours mondiaux, des opérations de croissance externe et la progression des exportations vers les pays tiers et de celles du lait infantile. Au contraire, dans le secteur des Plats cuisinés & Snacking, la part de l’activité à l’international baisse et demeure structurellement faible par rapport à la moyenne des IAA (moins de 10 % contre 36 %). Cela est lié en partie aux différences d'habitudes alimentaires, propres à chaque pays. Dans le secteur de la viande, la part de l’activité à l’international est également faible, bien qu'en augmentation notable en 2017, du fait des investissements de certains grands leaders français à l'étranger.

Évolution du chiffre d’affaires des IAA par filière et répartition France/international

Source : Crédit Agricole

Raphaël Beaujeu, Centre d'études et de prospective

Source : Crédit agricole

09:03 Publié dans IAA, Production et marchés | Lien permanent | Tags : iaa, crédit agricole, exportations, marché international, viandes, lait, plats cuisinés, snacking | Imprimer | | | Facebook

11/12/2018

Métiers de l'agriculture, des IAA ou des industries du bois : plus de sorties que d'entrées entre 2010 et 2015

C'est l'une des conclusions qui ressort de l'analyse de la mobilité professionnelle, récemment publiée par la Dares, à partir des résultats de l'enquête « Formation et qualification professionnelles 2014-2015 » (Insee). Les métiers de l'agriculture, de la sylviculture et de la pêche, exercés par une majorité d'indépendants, se caractérisent toujours par leurs moindres mobilités : 12 % des personnes y ont changé de métier et de domaine professionnel entre 2010 et 2015. Ils connaissent également une moindre mobilité géographique (18 % seulement de personnes ont déménagé) et des niveaux de formation inférieurs. En revanche, une faible proportion de ceux qui exerçaient dans ce domaine en 2010 sont au chômage 5 ans plus tard (5%). Le changement de métier se traduit par une amélioration des conditions de travail pour 61 % des sortants, un taux équivalent à celui de l’hôtellerie restauration ou des transports.

À l'inverse, les métiers des industries de process (dont les industries agroalimentaires) et des matériaux (dont le bois) connaissent les plus fortes mobilités : plus du quart des personnes ont eu un changement de métier, et souvent de domaine. Cependant, les entrées ont été inférieures aux sorties au cours de la période, et la désaffection est la plus nette pour les métiers du bois, des matériaux souples et les industries graphiques, avec un écart de 10 points. Les industries de process se caractérisent également par des départs supérieurs aux entrées (5 points), tout comme le domaine « agriculture, marine, pêche », mais de façon plus modérée (1 point).

Part de ceux qui ne travaillaient pas dans le domaine professionnel cinq ans plus tôt et de ceux qui ont quitté le domaine, parmi ceux qui sont en emploi en 2010 et 2015, en %

Source : Dares

Source : Dares

09:18 Publié dans Agriculteurs, Forêts Bois, IAA, Travail et emploi | Lien permanent | Tags : dares, mobilité professionnelle, agriculture, iaa, industries du bois | Imprimer | | | Facebook

07/11/2018

Premier état des lieux des points de vente et sites de production parisiens autour de l'alimentation durable

En octobre, l'Atelier parisien d'urbanisme (Apur) a publié une première description des lieux de vente parisiens d'« alimentation durable » et des liens avec les sites de production en Île-de-France. L'alimentation durable est caractérisée ici par la labellisation (biologique, Label Rouge, MSC, etc.), l'origine (transparence accrue et réduction de l'empreinte carbone) et le caractère frais et brut des produits vendus. 245 points de vente sont dénombrés en 2018, leur forte augmentation par rapport à 2003 s'accompagnant d'une diversification : points de vente traditionnels (grandes enseignes bio, épiceries, halles), marchés, réseaux de vente aux paniers (plus de 120 réseaux de circuits courts). Cette offre est toutefois spatialement hétérogène, en lien avec les mutations sociales et commerciales de la capitale. Par ailleurs, à l'échelle de la région, ce sont 186 producteurs (4 % des exploitations franciliennes et 16 % de celles de fruits, légumes et élevages) et 122 transformateurs qui contribuent à ces circuits, localisés en moyenne à 44 km de Paris. Enfin, les auteurs dressent un premier inventaire des initiatives et dispositifs mis en place en la matière par divers acteurs, publics et privés.

Taux d'évolution des points de vente en alimentation durable entre 2003 et 2017 par arrondissement

Source : Apur

Source : Apur

08:55 Publié dans Alimentation et consommation, IAA, Territoires | Lien permanent | Tags : apur, alimentation durable, distribution, circuits courts, proximité, paris, ile de france | Imprimer | | | Facebook

08/10/2018

Les opportunités émergentes de la blockchain pour le secteur agroalimentaire

La FAO et l'ICTSD ont récemment publié un Issue Paper sur les opportunités émergentes de la blockchain pour le secteur agroalimentaire. Après une présentation pédagogique des « technologies des registres distribuées » (caractéristiques, fonctionnement, différence entre chaînes de blocs publiques et privées, etc.), le document se concentre sur trois principales applications potentielles dans ce secteur : les chaînes d'approvisionnement agricoles (incluant la finance : crédits, assurances, produits dérivés), les registres de propriété des terres, et les accords internationaux relatifs à l'agriculture (accords commerciaux sous l'égide de l'OMC, et ceux relatifs au changement climatique). Enfin, les auteurs analysent les implications de ces technologies en matière de politiques publiques, et les défis techniques, institutionnels et infrastructurels à surmonter.

Source : ICTSD

09:43 Publié dans 5. Fait porteur d'avenir, IAA | Lien permanent | Tags : blockchain, numérique, agroalimentaire | Imprimer | | | Facebook

17/09/2018

EuroChoices : le Brexit et ses répercussions sur le secteur agroalimentaire

La revue EuroChoices consacre son numéro d'août 2018 aux conséquences du Brexit sur le secteur agroalimentaire du Royaume-Uni et d'autres pays européens, faisant suite, sur le même thème, aux numéros des étés précédents (août 2016 et 2017 – voir à ce sujet un précédent billet sur ce blog). Après l'éditorial, qui rappelle les incertitudes ouvertes par le Brexit, la revue comprend quatre articles, une double page statistique sur la concentration du commerce agricole et un point de vue de S. Tangermann. Celui-ci défend l'idée que si le Brexit est une « tragédie » pour les deux parties, elle pourrait être limitée par une approche plus souple des négociations et du principe d'indivisibilité des quatre libertés du marché unique.

On retiendra de J. Curnow, économiste en chef au Defra, la possibilité offerte par le Brexit de concevoir une nouvelle politique agricole britannique, présentée comme plus vertueuse que la PAC : système de paiement simplifié, privilégiant le financement des biens publics et des résultats environnementaux, suppression progressive des paiements directs, amélioration de la productivité des exploitations agricoles.

Un article collectif, piloté par C. Hubbard, présente les impacts de six scénarios de politique commerciale et intérieure sur l'agriculture, s'appuyant sur des outils de modélisation en équilibre général (Defra-Tap) et partiel (UK FAPRI). La suppression unilatérale des droits d'importation par le Royaume-Uni est le scénario le plus négatif pour l'agriculture de ce pays. Dans le scénario « tarifs OMC », ses exportateurs seraient défavorisés (ex. : secteur ovin), mais ses importateurs s'en sortiraient mieux (ex. : secteur laitier). La suppression des paiements directs accentuerait les effets négatifs. Les auteurs soulignent également la variabilité régionale des résultats.

L'article de B. Le Gallic et al. traite, quant à lui, de la réallocation des quotas de pêche (quotas historiques ou accords inspirés des partenariats existant entre l'Union européenne et les pays nordiques ou africains), en soulignant l'importance de l'accès à une main-d’œuvre européenne, qui représente 42 % de la force de travail du secteur de la pêche britannique. L'article de S. van Berkum et al. complète l'analyse en évaluant les répercussions du Brexit sur le commerce agroalimentaire aux Pays-Bas, dont 10 % des exportations agricoles sont destinés au Royaume-Uni.

Claire Bernard-Mongin, Centre d'études et de prospective

Source : EuroChoices

10:42 Publié dans IAA, Production et marchés | Lien permanent | Tags : brexit, agroalimentaire, royaume-uni, pays-bas | Imprimer | | | Facebook

08/06/2018

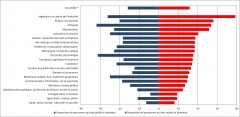

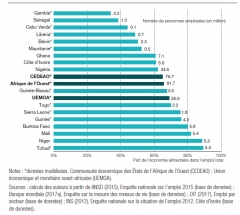

Économie alimentaire et emploi en Afrique de l'Ouest

La Note ouest-africaine de l'OCDE d'avril 2018 aborde les activités agricoles et non agricoles contribuant à l'économie alimentaire en Afrique de l'Ouest, dans leurs dimensions spatiale, rurale, urbaine et démographique. Elle s’intéresse particulièrement aux jeunes et aux femmes.

Les données microéconomiques et sur l'emploi utilisées dans l'étude proviennent des enquêtes de la Banque mondiale (LSMS-ISA). Elles couvrent le Burkina Faso, le Ghana, le Mali, le Niger, le Nigeria, la Côte d'Ivoire et le Sénégal, qui représentent à eux seuls 82 % de la population de la région. Pour les pays restants, des modélisations ont été effectuées à partir des données de l'Organisation internationale du travail. La diversité, le niveau d'agrégation et la fiabilité des données limitent néanmoins la portée de l'analyse.

Pourcentage et nombre de personnes exerçant un emploi dans l'économie alimentaire

Source : OCDE

Selon les auteurs, les pays de la région qui disposent du PIB par habitant le plus élevé ont un niveau d'urbanisation plus important et une part d'emplois agricoles et alimentaires plus faible, ce qui révèle un processus de transformation structurelle. L'économie alimentaire, qui représente 66 % de l'emploi total de la région, reste en moyenne dominée par l'agriculture (78 % des emplois), suivie de loin par la commercialisation (15 %), la transformation (5 %) et la restauration hors domicile (2 %). La distribution spatiale montre que la première est essentiellement rurale, les autres étant urbaines, ou rurales et urbaines. Derrière ces données agrégées, les pays se caractérisent toutefois par des situations variées : par exemple, au Mali, l'agriculture représente 98 % de l'emploi, alors que ce taux est de 78 % au Ghana.

Le profil d'activité des jeunes (15-24 ans) employés dans le secteur alimentaire varie selon les pays, le milieu (rural ou urbain) et le genre. L'absence d'opportunités dans d'autres secteurs de l'économie explique qu'ils soient majoritairement employés en milieu rural. Par ailleurs, 51 % des emplois alimentaires sont occupés par des femmes, en grande partie dans les activités non agricoles : 83 % dans la transformation, 71 % dans la commercialisation et 88 % en restauration hors domicile. Selon les auteurs, le poids des jeunes et des femmes dans l'économie alimentaire de cette région justifierait des mesures pour faciliter leur insertion dans des activités non agricoles, sources d'opportunités et de diversification des revenus.

Hugo Berman, Centre d'études et de prospective

Source : OCDE

10:27 Publié dans Agriculteurs, IAA, Mondialisation et international, Travail et emploi | Lien permanent | Tags : afrique de l'ouest, emplois, agriculture, commercialisation, transformatio, restauration, rural, urbain | Imprimer | | | Facebook

08/03/2018

Vulnérabilité des industries du Royaume-Uni au Brexit : une analyse en équilibre partiel par secteur et région

Une récente note conjointe de l'UK Trade Policy Observatory, de l'université du Sussex et de Chatham House analyse les impacts du Brexit sur 122 secteurs industriels, dont l'agroalimentaire. Les auteurs ont estimé ces impacts par modélisation en équilibre partiel avec substitution imparfaite des variétés de produits. Cinq scénarios ont été considérés : Espace Économique Européen (EEE) ; Accord de Libre Échange (ALE) avec l'Union européenne et FTA67 (soit les 67 pays ayant des ALE avec l'UE) ; ALE avec l'UE ; absence d'accord ; ALE avec FTA67 et le reste du monde. Les résultats soulignent l'hétérogénéité sectorielle et régionale des impacts du Brexit. Si la production agroalimentaire domestique pourrait augmenter, les auteurs soulignent que les expansions sectorielles se feraient au détriment des consommateurs et des industriels, qui verraient les prix des produits finaux et intermédiaires augmenter.

Source : Chatham House

10:13 Publié dans 1. Prospective, IAA, Mondialisation et international | Lien permanent | Tags : royaume-uni, brexit, vulnérabilité, industries | Imprimer | | | Facebook

14/02/2018

Automatisation et numérisation : des conséquences importantes sur l'organisation et le contenu du travail

Après les impacts sur le volume d'emplois (tome 1) et sur les compétences (tome 2), le Conseil d'orientation pour l'emploi vient de publier le dernier volet d'une analyse multidimensionnelle des conséquences de l'automatisation et du numérique, consacré au contenu du travail et à la façon de travailler. Considérant notamment l'agriculture et l'agroalimentaire, cette étude très vaste, qui couvre l'ensemble de l'économie et une grande diversité de situations de travail, débute par un rappel du cadre théorique d'analyse des impacts de l'adoption de nouvelles technologies au sein des entreprises, ainsi que sur leur environnement (théorie des organisations, sociologie et psychologie du travail, économie). La revue de la littérature, mais également les nombreux entretiens et enquêtes menés, confirment que l'évolution actuelle est sans équivalent dans l'histoire industrielle par son ampleur et la profondeur des changements, à tous les stades de la chaîne de valeur. C'est en particulier le cas pour le secteur alimentaire.

Des avancées technologiques qui impactent toute la chaîne de valeur du secteur alimentaire

Source : Opcalim pour le Conseil d'orientation pour l'emploi

Contrairement aux précédentes « révolutions » industrielles, aucun modèle d'organisation du travail (ancien ou néo-taylorisme, post-taylorismes, fordisme, toyotisme) ne se démarque, de façon privilégiée, comme étant le plus adapté pour accompagner la diffusion et l'adoption des innovations technologiques. C'est pourquoi, selon les auteurs, ce sont des couples évolutions organisationnelles-technologies qui doivent être analysés en parallèle. En effet, au-delà des process, ces innovations modifient nos façons de communiquer, de collaborer ou de coordonner notre travail, tout en changeant le cadre spatio-temporel dans lequel nous exerçons nos activités (télétravail, coworking, messageries, etc.).

Dans une seconde partie, s'appuyant en premier lieu sur une analyse statistique des données sur les conditions de vie au travail (DARES), le rapport s'enrichit d'approches qualitatives éclairant la grande diversité des conséquences (souvent ambivalentes) de l'adoption du numérique, de l'automatisation ou de la robotisation sur l'intensité du travail, sa complexité et son intérêt. C'est le cas avec l'étude menée par l'Agence régionale pour l'amélioration des conditions de travail (Aract), auprès d'exploitations laitières du Grand-Est, sur les implications de l'introduction de robots de traite : celle-ci s’accompagne d’une transformation significative du métier d'éleveur, d'une amélioration de la qualité de la vie sans baisse de la charge de travail. Cette dernière se reporte en effet sur des tâches plus cognitives (exploitation des données notamment), accroissant les risques de dépendance aux outils numériques.

La troisième partie du rapport est d'ailleurs consacrée à une analyse fine des opportunités et des risques liés aux changements technologiques, pointant l'importance d'une conduite du changement menée avec les travailleurs concernés pour mieux atteindre les objectifs poursuivis par l'introduction de ces innovations.

Muriel Mahé, Centre d'études et de prospective

Source : Conseil d'orientation pour l'emploi

11:18 Publié dans Agriculteurs, IAA, Société, Travail et emploi | Lien permanent | Tags : coe, automatisation, numérisation, travail | Imprimer | | | Facebook

12/02/2018

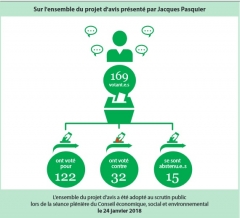

Quels leviers pour renforcer la compétitivité de l'agriculture et de l'agroalimentaire français ? : l'avis du CESE

En février, le Conseil économique, social et environnemental (CESE) a rendu un avis sur l'amélioration de la compétitivité du secteur agricole et agroalimentaire. Il confronte notamment les positions des représentants des salariés, des entreprises et des agriculteurs.

La compétitivité y est définie comme la capacité des filières à fournir une alimentation répondant aux besoins sociétaux en matière de santé, de qualité et de préservation de l’environnement, à des prix acceptables pour les consommateurs et les travailleurs. Les auteurs préconisent d'encourager la production des filières déficitaires, afin de répondre aux besoins intérieurs, et d'orienter les exportations vers les produits à haute valeur ajoutée, en privilégiant des modes de production valorisant le facteur travail ainsi que l'agro-écologie, et incitant l'aval de la filière à une plus forte contribution à la réduction des coûts. Pour cela, différentes priorités politiques sont proposées : promouvoir la spécificité des produits alimentaires dans les accords internationaux ; veiller au respect des normes sanitaires et environnementales pour les produits importés ; améliorer la répartition de la valeur ajoutée ; réorienter les politiques agricoles vers davantage de territorialisation et de soutien aux pratiques respectueuses de l’environnement ; mobiliser les politiques non agricoles (recherche et innovation, droit foncier, fiscalité, droit social) ; sensibiliser davantage les consommateurs sur les questions alimentaires.

L'avis a été adopté par le CESE, mais a fait l'objet de positions contrastées (voir figure ci-dessous). Comme développé dans les positions accompagnant l'avis, les organisations salariales et associations de protection de l'environnement l'ont approuvé, en particulier pour sa définition élargie de la notion de compétitivité. Les représentants des agriculteurs et des entreprises ont voté « contre » car il comporte, selon eux, une liste trop importante de préconisations non opérationnelles. Les premiers regrettent également que la réduction des charges et la simplification de la fiscalité ne soient pas assez mises en avant parmi les facteurs de compétitivité. Les seconds déplorent que la compétitivité prix et le cas des agro-industries ne soient pas traités.

Résultats du vote sur l'avis du CESE

Source : CESE

Raphaël Beaujeu, Centre d'études et de prospective

Source : CESE

10:56 Publié dans Filières agricoles, IAA | Lien permanent | Tags : cese, compétitivité | Imprimer | | | Facebook

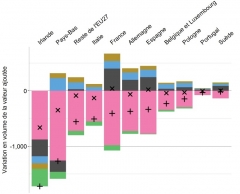

09/02/2018

Brexit : quels enjeux pour l'agriculture ? Une conférence du CEPII en partenariat avec l'Inra

Le 10 janvier 2018 s'est tenue au CEPII une conférence organisée en partenariat avec l'Inra sur le thème « Brexit : quels enjeux pour l'agriculture ? ». À cette occasion, deux rapports destinés au Parlement européen ont été présentés. Le premier, EU - UK agricultural trade: state of play and possible impacts of Brexit, rédigé par une équipe du CEPII (C. Bellora, C. Emlinger, J. Fouré et H. Guimbard), analyse les résultats de simulations du modèle MIRAGE-e sur les impacts du Brexit en matière de commerce et de valeur ajoutée, avec un focus sur le secteur agroalimentaire. Le second rapport, Possible transitional arrangements related to agriculture in the light of the future EU-UK relationship: institutional issues, écrit par A. Matthews, s'intéresse aux modalités de la phase de transition et des relations à venir entre le Royaume-Uni et la future Europe des 27 (voir à ce sujet un précédent billet sur ce blog).

Les simulations du CEPII ont porté sur deux scénarios : celui d'un Hard Brexit, associant clause de la nation favorisée et divergence réglementaire avec l'UE27, et celui d'un Soft Brexit, avec absence de droits de douane et divergence réglementaire plus limitée. Les autres changements possibles, par exemple ceux concernant les politiques agricoles, ne sont pas pris en compte. Les simulations suggèrent des diminutions substantielles d'échanges de produits agroalimentaires entre Royaume-Uni et Union européenne en cas de Hard Brexit, notamment pour les Pays-Bas, la France et l'Irlande (baisses des exportations agroalimentaires les plus importantes en volume). Par ailleurs, la perte de valeur ajoutée agroalimentaire varie selon les pays de l'UE27 et, pour certains d'entre eux, n'est que partiellement compensée par la demande domestique et les exportations vers l'UE et le reste du monde.

Variation de la valeur ajoutée agroalimentaire de l'UE27 dans le cas d'un Soft ou d'un Hard Brexit en 2030, et décomposition de cette variation dans le cas d'un Hard Brexit

Source : blog du CEPII

Ces deux rapports ont donné lieu à des échanges stimulants entre les participants, sur de multiples sujets, comme par exemple la probabilité d'un Hard Brexit, les questions complexes relatives au cas de l'Irlande, les contingents tarifaires, la quantification des barrières non-tarifaires dans l'exercice de modélisation, ou encore les alternatives méthodologiques, types « modèles gravitaires », pour analyser ces problèmes.

Julien Hardelin, Centre d'études et de prospective

Sources : CEPII, Parlement européen, Parlement européen

10:36 Publié dans 1. Prospective, IAA, Production et marchés | Lien permanent | Tags : brexit, cepii, inra, conférence, commerce, valeur ajoutée, agroalimentaire | Imprimer | | | Facebook

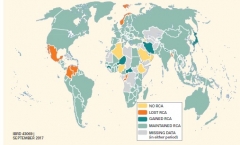

15/01/2018

Les déterminants des exportations de produits de qualité : le cas du Cognac

Une étude du CEPII, publiée en octobre dernier, estime l'impact des coûts commerciaux, entre pays (transport, droits de douane) et au sein des pays (conteneurisation), sur les exportations françaises de produits de haute qualité. Les autres facteurs, notamment les spécificités culturelles, qui influencent la demande étrangère pour les produits haute de gamme, ne sont pas traités dans le cadre de cette étude. L'analyse se fonde sur une définition de la « qualité » comme facteur objectif et constant dans le temps, en utilisant le cas du Cognac, dont la qualité est fonction de la durée minimale de vieillissement en fût de chêne. Les données d'exports utilisées couvrent la période 1967-2013 et ont été fournies par le Bureau national interprofessionnel du Cognac.

Confirmant une hypothèse théorique (dite « effet Alchian et Allen ») peu testée jusqu'ici faute de données appropriées, les auteurs montrent d'abord que les coûts commerciaux augmentent la part des exportations et de demande étrangère de Cognac de haute qualité (« XO ») relativement au standard (« VS »). À partir d'une analyse économétrique, ils trouvent en effet que les droits de douane forfaitaires (non ad valorem) et l'éloignement (proxy pour les coûts de transport) du pays de destination impactent positivement la proportion de Cognac XO exportée. Des pays éloignés, tels que la Chine et Hong Kong, importent ainsi une part importante de Cognac de haute qualité, alors que les zones américaines et européennes plus proches le font relativement moins (voir carte ci-dessous). Ceci résulte du fait que, lorsque les coûts commerciaux par unité exportée forment une part importante du prix, l'écart de prix entre les produits haut et bas de gamme se réduit, accroissant la demande relative pour les premiers.

En s'intéressant plus spécifiquement aux coûts de transport, l'analyse économétrique révèle que la tendance à la conteneurisation, marquée dans de nombreux pays sur la période étudiée, a réduit la part des exportations de Cognac XO. Entre le milieu des années 1970 et le début des années 1980, la plupart des pays importateurs de Cognac ont en effet doté leurs ports d'équipements de déchargement des conteneurs, réduisant significativement les charges d'acheminement internes et, par conséquent, cet « effet Alchian et Allen ».

Cette étude amène à considérer que la pénétration de marchés éloignés ou protégés peut être favorable aux exportations françaises de produits de qualité et que l'ouverture au commerce favorise davantage les importations de produits de bas de gamme.

Part des importations de Cognac de haute qualité (XO) par pays en 2013

Source : CEPII

Raphaël Beaujeu, Centre d'études et de prospective

Source : CEPII

10:51 Publié dans IAA, Mondialisation et international | Lien permanent | Tags : cognac, qualité, exportation | Imprimer | | | Facebook

08/01/2018

Le devenir des salariés licenciés pour motif économique : retour à l'emploi plus difficile pour les ouvriers du secteur industriel, notamment agroalimentaire

C'est l'une des conclusions de l'étude publiée récemment par la Fabrique de l'industrie. S'appuyant sur le suivi de plusieurs centaines de milliers de travailleurs entre 1998 et 2010 (panel DADS de l'Insee), les auteurs analysent les trajectoires suivies par ceux qui perdent à un moment donné leur emploi, en faisant la distinction entre les secteurs exposés à la mondialisation (dont l'agroalimentaire, le commerce de gros de produits agricoles bruts), ou « abrités » (non concernés par la concurrence internationale, comme le commerce alimentaire de détail, les services de proximité, etc.).

En moyenne, un travailleur sur deux qui perd son emploi suite à la fermeture d'un site de production en a retrouvé un dans les trois années qui suivent. C'est plus difficile pour ceux du secteur manufacturier, qui comprend l'industrie agroalimentaire : les licenciés de l'industrie laitière sont parmi ceux qui peinent le plus à rebondir. De fait, lorsque les productions sont très territorialisées, les travailleurs peu qualifiés de l'industrie sont également les moins mobiles géographiquement et sectoriellement : certains retrouvent un emploi dans les services de proximité, mais souvent à leur détriment en matière de trajectoire professionnelle (salaire plus faible, précarité accrue). Lorsqu'ils arrivent à en retrouver un dans le secteur manufacturier, les perspectives sont à l'inverse très favorables.

Source : La Fabrique de l'industrie

10:11 Publié dans IAA, Territoires, Travail et emploi | Lien permanent | Tags : salariés, ouvriers, industrie | Imprimer | | | Facebook

14/12/2017

Le développement de l'automatisation change la donne de la production industrielle dans le monde

D'après un rapport récent et très riche de la Banque mondiale, l'automatisation croissante des chaînes de production pourrait conduire à une moindre dynamique de développement, dans certains pays dont la croissance dépend fortement de l'emploi industriel. En effet, avec l'introduction des robots, de plus en plus d'industries relocalisent leur production au plus près des consommateurs, dans les pays développés, où elles peuvent s'appuyer sur des personnels qualifiés. Chaque révolution technologique a été à l'origine d'une modification substantielle de l'organisation géographique de la production manufacturière : la robotisation, l'internet des objets et l'impression 3D sont les facteurs actuels de rupture pouvant conduire à une nouvelle répartition des emplois industriels dans le monde. Les secteurs forestier et agroalimentaire sont en particulier concernés.

Partant d'une analyse des tendances récentes de la production industrielle dans le monde (notamment les délocalisations croissantes pour diminuer les coûts de la main-d’œuvre), le rapport rappelle le rôle important joué par les emplois manufacturiers dans le développement de certains pays et régions, tels que la Chine, l'Amérique du Sud et l'Asie du Sud-Est. C'est particulièrement le cas des industries pour lesquelles la proportion d'ouvriers est importante : le bois, le textile, l'ameublement et, dans une moindre mesure, l'agroalimentaire.

Après avoir établi un lien entre dynamisme industriel et développement, et l'avoir caractérisé selon les secteurs, le rapport examine les tendances qui pourraient contribuer au ralentissement de la croissance induite par l'industrie : démographie, migrations, commerce, investissement, concentration des activités, serviciarisation de l'industrie, etc. Une cartographie de l'évolution des avantages comparatifs révélés est ainsi réalisée pour chaque ensemble des secteurs industriels, mettant en évidence les dynamiques récentes à l’œuvre.

Modification des avantages comparatifs révélés entre 1993-1995 et 2012-2014 pour les secteurs de la transformation des matières premières, notamment agroalimentaire, industries du bois et du papier. En orange les pays ayant perdu des avantages comparatifs ; en vert foncé ceux en ayant gagné

Source : Banque mondiale

Modification des avantages comparatifs révélés entre 1993-1995 et 2012-2014 pour les secteurs industriels d'exportation, intensif en main-d’œuvre peu qualifiée, notamment textile et ameublement

Source : Banque mondiale

Les secteurs industriels sont enfin passés au crible d'une accélération future des principales tendances motrices : les conséquences pour leur avantage comparatif révélé sont analysées au regard du triptyque compétitivité / capabilité / connectivité. Certaines situations critiques au regard du développement sont alors identifiées : par exemple, en agroalimentaire, certains pays (par exemple Équateur, Sénégal, Nigéria) pourraient voir leur compétitivité dégradée, conduisant à un renversement de leur avantage comparatif du fait de l'importance croissante des services liés à la production. De manière générale, le rapport met en évidence le fait que les écarts de niveaux de formation entre les pays ont désormais un poids déterminant dans la géographie de la production industrielle, face au développement de l'automatisation.

Le rapport débouche sur une série de préconisations en matière de politiques commerciale, industrielle et éducative. Enfin, il s'interroge sur la faisabilité et la pertinence d'une politique industrielle ciblée sur un secteur ou un objectif (par exemple, limiter les pertes d'emplois non qualifiés) dans le contexte de rupture technologique.

Muriel Mahé, Centre d'études et de prospective

Source : Banque mondiale

17:23 Publié dans Forêts Bois, IAA, Mondialisation et international, Travail et emploi | Lien permanent | Tags : automatisation, production manufacturière, secteur forestier, agroalimentaire | Imprimer | | | Facebook