11/07/2022

Comptabilité socio-environnementale en agriculture

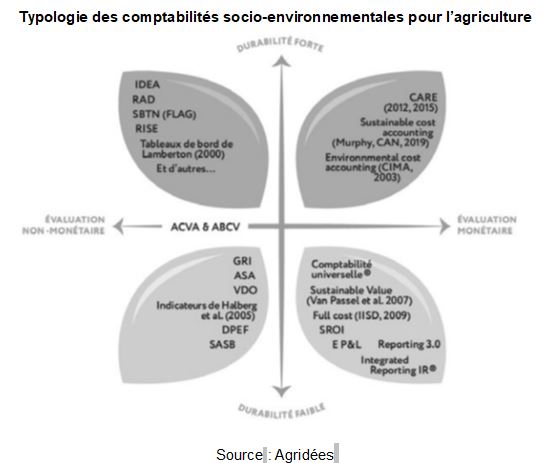

La comptabilité socio-environnementale dans le secteur agricole, comme outil de structuration de la conduite du changement, était le sujet de la conférence organisée par AgriDées le 21 juin 2022. Un rapport rédigé par le think tank y a été présenté : il est issu d’un travail en partenariat avec l’Académie d’agriculture de France et de nombreuses parties prenantes. Dans le contexte actuel (défis climatiques et sociaux, demande d’une plus grande transparence), il analyse les défis de la diffusion d’une information plus complète sur les impacts sociaux et environnementaux de l’activité des entreprises agricoles et agroalimentaires. Les principales méthodes (figure ci-dessous) utilisées pour le développement de cette comptabilité et les controverses qu’elles soulèvent ont été exposées. Au-delà des expérimentations actuellement en cours (test de la méthode CARE dans 10 entreprises, application de la méthode Thesaurus Capital Immatériel, etc.), entrepreneurs, comptables et universitaires ont débattu de l’intérêt d’un déploiement plus large de la comptabilité socio-environnementale.

Typologie des comptabilités socio-environnementales pour l’agriculture

Source : Agridées

Source : Agridées

09:36 Publié dans Environnement, IAA, Production et marchés | Lien permanent | Tags : iaa, comptabilité, environnement |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

Salaires et attractivité de l'industrie de la viande aux États-Unis durant la pandémie

Dans un article publié en avril 2022, des chercheurs américains ont estimé à quelles conditions des personnes sans emploi auraient accepté de travailler dans l'industrie de la viande, durant la pandémie de Covid-19. En effet, ce secteur a fait face à d'importantes pénuries de main-d’œuvre peu qualifiée. Les effets de la crise sanitaire ont amplifié l'impact de conditions de travail réputées difficiles.

Utilisant la méthode des choix discrets, ils ont calculé qu'une prime salariale de près de 2,9 $/h était nécessaire pour inciter à accepter un emploi dans ce secteur d'activité. Les contributions des employeurs à l'assurance maladie et la retraite, ou le versement d'une prime à la signature du contrat de travail, influeraient aussi favorablement sur la décision des personnes en recherche d'emploi. En revanche, les mesures prises pour soutenir les indemnités des chômeurs durant la pandémie n'auraient eu aucun impact dissuasif sur la prise d'emploi.

Source : Journal of the Agricultural and Applied Economics Association

09:28 Publié dans IAA, Mondialisation et international, Travail et emploi | Lien permanent | Tags : industrie de la viande, attractivité, emploi | Imprimer | | | Facebook

01/07/2022

Réguler avec modération : le cas des recommandations nutritionnelles

Benamouzig et C. Boubal (Sciences Po) consacrent un article aux recommandations nutritionnelles du troisième PNNS (2011-2015). Ils se sont entretenus avec des fonctionnaires, des scientifiques, des experts et des représentants des industries agroalimentaires. Ils analysent aussi le courrier adressé aux administrations. Loin d’une situation de « capture réglementaire » par les intérêts privés, ils montrent que les capacités de régulation publique sont renforcées. Le pragmatisme des autorités explique « les réactions mesurées des acteurs industriels, qui s’adaptent aux nouvelles recommandations, bien plus qu’ils ne les contestent ».

Source : Sociologie

11:46 Publié dans 4. Politiques publiques, Alimentation et consommation, IAA | Lien permanent | Tags : nutrition, recommandations, pnns | Imprimer | | | Facebook

15/06/2022

Automatisation dans l’industrie de la viande

La revue Animal Frontiers traite, dans son numéro d'avril 2022, de l'automatisation dans l'industrie de la viande et de ses perspectives dans les prochaines années. Du fait de la complexification des process et de la diminution du nombre des personnes souhaitant travailler dans ce secteur, l'automatisation s'y développe rapidement. C'est en particulier le cas pour la découpe et pour les espèces présentant des variations anatomiques limitées (porc, volaille).

Un premier article rétrospectif présente l'évolution de la robotisation de la découpe depuis quarante ans au Royaume-Uni. Les capacités développées par les travailleurs, sur la chaîne de transformation (perception sensorielle, contrôle de la motricité, prise de décision pour le trait de coupe), doivent petit à petit s'appliquer aux machines. Leur utilisation est motivée par divers objectifs : plus grande sécurité, qualité constante, meilleur rendement, plus grande rapidité, diminution des coûts liés au salaire, au recrutement et à la formation des salariés. En contrepartie, le robot doit effectuer les activités de boucherie aussi bien qu'un humain : maintenir la pièce à couper dans une position appropriée ; éviter tout mouvement pendant le coupage ; déterminer le trait de coupe en fonction de critères anatomiques ; utiliser la technologie adéquate (jet d'eau, laser, lames tranchantes, etc.) ; contrôler la pièce obtenue. Pour cela, un robot « intelligent » est requis (figure ci-dessous).

Conception d'un robot « intelligent » pour la découpe de la viande

Source : Animal Frontiers

Comme l'explique un autre article, le développement de la robotisation est freiné en filière viande par l'hétérogénéité des formes et de la consistance de la matière carnée, et par les obligations en matière d'hygiène. L'Intelligence artificielle (IA) permet alors au robot de prendre des décisions en fonction des différents paramètres collectés par ses systèmes « sensibles ». Elle augmente ainsi l'efficacité (et l'efficience) de l'automatisation. Cela nécessite un robot doté d'excellentes qualités techniques (ex. caméras), pour alimenter les algorithmes en données précises : software et hardware doivent être améliorés ensemble. Les données du produit peuvent également être traitées pour orienter celui-ci vers une machine ou un type de coupe adaptés. L'IA vérifie alors la qualité du produit final, par exemple en matière de taille ou de poids par rapport aux attentes commerciales.

Franck Bourdy, Centre d'études et de prospective

Source : Animal Frontiers

09:56 Publié dans Alimentation et consommation, IAA, Production et marchés | Lien permanent | Tags : industrie agroalimentaire, viande, automatisation | Imprimer | | | Facebook

14/06/2022

« Quick commerce » et livraisons à domicile

Sur France Culture, l'épisode du 20 mai 2022 d'Entendez-vous l'éco évoque les enjeux du développement de la livraison à domicile, notamment des courses alimentaires et des plats cuisinés. Il donne la parole à une urbaniste (L. Dablanc), un professeur de logistique (A. Rouquet) et une économiste (P. Reme-Harnay). De façon complémentaire, un podcast d'Arte-Radio fait intervenir notamment R. Godin (journaliste économique), et propose le témoignage d'un livreur à vélo sans-papiers. Les entreprises les plus citées, telles Deliveroo, UberEats, Flink, Gorillas, Frichti et Getir, essaiment dans les grandes villes à travers le monde, d'abord en Asie du Sud-Est et en Europe depuis 5-6 ans, et dernièrement dans les Amériques. Au-delà des arguments de praticité et de rapidité, le confinement dû à la crise du Covid-19 leur a assuré une utilité accrue. Associée à cette tendance, la multiplication des dark kitchens s'est traduite par des nuisances de voisinage (voir à ce sujet une précédente brève).

Les deux programmes soulignent la continuité avec « l'épicerie de dépannage », connue dès l'Antiquité. Ils mettent en évidence le paradoxe de services se présentant comme disruptifs et innovants, mais perpétuant des formes brutales et très anciennes de subordination et d'exploitation, à l'encontre de travailleurs peu protégés, exposés à des risques physiques (fatigue, accidents). Vis-à-vis des livreurs, le « management algorithmique » pratiqué entretient une opacité sur les coefficients appliqués aux courses, de façon à diminuer les rémunérations. L'émission de France Culture évoque leurs actions collectives et les évolutions réglementaires pour mieux encadrer des conditions de travail décrites comme « déplorables ».

Enfin, le modèle économique, qualifié de « prédateur », est éclairé de façon particulièrement crue. Ces entreprises ont toutes commencé comme startups, financées par les investisseurs en capital-risque. Elles baissent les prix le temps de « tuer la concurrence » et de fidéliser les consommateurs. R. Godin rapporte cette stratégie au contexte du capitalisme financiarisé. Pendant la « phase de subvention », les levées de fonds permettent d'offrir un service sans se préoccuper du prix, quitte à perdre de l'argent. Elles prennent des parts de marché à la grande distribution et aux épiceries, sans gain de productivité ni création de valeur. Il y a là, selon lui, un simple « transfert d'activités ». Le marché restera de niche et les nouvelles entreprises sont vouées à se faire racheter par les acteurs installés du secteur, à savoir les enseignes de la grande distribution.

Florent Bidaud, Centre d'études et de prospective

Sources : France Culture, Arte Radio

09:53 Publié dans Alimentation et consommation, IAA, Production et marchés, Travail et emploi | Lien permanent | Tags : livraison alimentaire, villes, modèles économiques, travail | Imprimer | | | Facebook

13/06/2022

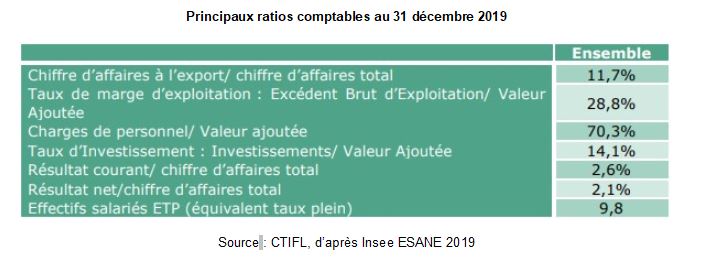

Observatoire des entreprises de gros et d’expédition de fruits et légumes frais en France (2017-2019)

Le CTIFL a publié, en avril 2022, les résultats d'une analyse financière des comptes des entreprises françaises de gros et d'expédition de fruits et légumes frais, sur la période 2017-2019. L’ensemble des informations traitées est issu des documents comptables déposés aux greffes des tribunaux de commerce. Le chiffre d’affaires progresse sur la période observée. Le résultat net des entreprises est influencé par leur capacité à maintenir leur niveau de marge commerciale, ainsi qu’à contenir la progression des charges. Cela représente une difficulté pour les coopératives comme pour les importateurs (pour les charges). Le résultat net des expéditeurs et des grossistes progresse au cours de la période. Des informations économiques et financières sectorielles, ainsi que des éléments conjoncturels, sur la production et la consommation, sont également présentés.

Principaux ratios comptables au 31 décembre 2019

Source : CTIFL, d’après Insee ESANE 2019

Source : CTIFL

09:43 Publié dans IAA, Production et marchés | Lien permanent | Tags : résultats économiques, marge, iaa | Imprimer | | | Facebook

31/05/2022

Lobbying agro-industriel, biocarburants et environnement

Cet article éclaire les coulisses du travail de représentation d’intérêts à Bruxelles. À partir d’archives, d’entretiens et d’observations, l’auteure retrace les inflexions, pendant les décennies 2000-2010, des campagnes d’influence d’une firme agroalimentaire dont les approvisionnements sont impactés par les réglementations en faveur des biocarburants. Ce lobbying a une double face, en direction des eurocrates, mais aussi, en interne, auprès des différents services de l’entreprise, appelés à présenter une « façade institutionnelle unifiée ».

15:38 Publié dans 4. Politiques publiques, Biomasse/Biocarburants, IAA | Lien permanent | Tags : lobbying, biocarburants | Imprimer | | | Facebook

Rapport Wohlers 2022 sur le marché de l'impression 3D

Le cabinet de conseil Wohlers Associates a publié la 27e édition de son rapport annuel sur le marché de l'impression 3D. Après un net ralentissement dû à la crise sanitaire, ce marché retrouve en 2021 sa croissance (+19,5 %), sans atteindre son niveau d’avant pandémie. Pour la première fois, les ventes de poudre polymère utilisée pour les impressions personnalisées et la production en série ont dépassé les poudres photopolymères dédiées au prototypage industriel.

Sources : 3Dnatives, Manufacturing Engineering

15:24 Publié dans 5. Fait porteur d'avenir, IAA | Lien permanent | Tags : technologie, impression 3d | Imprimer | | | Facebook

Une main robotique avec le sens du toucher

La revue Science rapporte les travaux de chercheurs britanniques parvenus à mettre au point une main robotisée dotée du sens du toucher s’approchant de la précision humaine. Recouverte d’une structure multicouche similaire à la peau, obtenue par impression 3D, un réseau de neurones artificiels transmet et traite les informations de la texture de la surface touchée par la pince robotisée, déterminant ses réactions en conséquence sans programmation préalable. L’article indique que cette avancée ouvre de nouvelles perspectives pour améliorer les robots agricoles intervenant dans des environnements complexes ainsi que dans la manipulation de produits fragiles (ex. : œufs). L’application à la cueillette automatisée de fruits et légumes serait également envisageable.

Source : Science

15:21 Publié dans 5. Fait porteur d'avenir, IAA, Travail et emploi | Lien permanent | Tags : robot, technologie | Imprimer | | | Facebook

17/05/2022

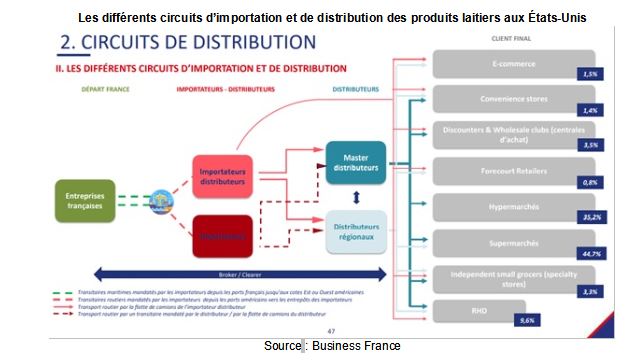

Exporter des produits finis français vers trois marchés stratégiques : États-Unis, Chine, Allemagne

Business France a réalisé pour FranceAgriMer une étude, publiée en avril 2022, qui rassemble des éléments sur l’exportation de produits finis vers les États-Unis, la Chine et l’Allemagne. Elle est destinée en particulier aux entreprises agroalimentaires.

Dans la première partie, des informations macroéconomiques et des conseils stratégiques d’accès aux marchés sont donnés. Les habitudes de consommation et les principaux types d’opérateurs sont décrits : grossistes, distributeurs, restaurateurs hors-foyer (RHF). La position française dans le commerce agroalimentaire du pays importateur est mentionnée. Dans un second temps, l’analyse se concentre sur les chaînes de valeur les plus stratégiques pour la France : caractéristiques du marché en question (taille, concurrents internationaux, positionnement de l’offre française), circuits de distribution (figure ci-dessous), spécificités requises pour y accéder.

Les différents circuits d’importation et de distribution des produits laitiers aux États-Unis

Source : Business France

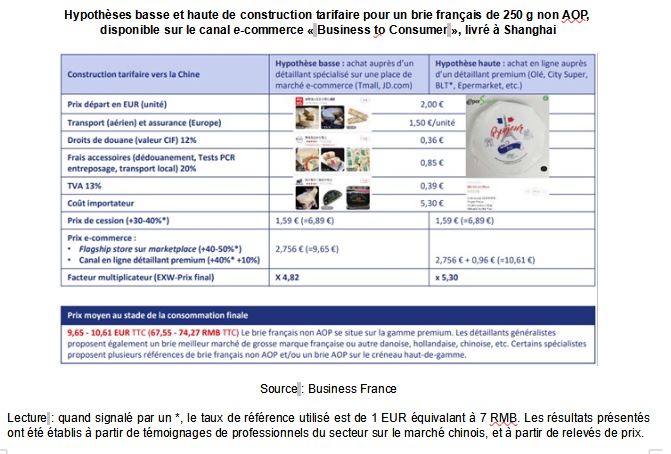

Des études de cas permettent l’analyse de la formation du prix d’un produit : emmental pour la RHF à New York, Brie à destination des grandes et moyennes surfaces en Allemagne, etc. Diverses hypothèses (figure ci-dessous) permettent aux opérateurs économiques d'envisager le positionnement tarifaire de leurs produits.

Hypothèses basse et haute de construction tarifaire pour un brie français de 250 g non AOP, disponible sur le canal e-commerce « Business to Consumer », livré à Shanghai

Source : Business France

Lecture : quand signalé par un *, le taux de référence utilisé est de 1 EUR équivalant à 7 RMB. Les résultats présentés ont été établis à partir de témoignages de professionnels du secteur sur le marché chinois, et à partir de relevés de prix.

Les produits laitiers ont été étudiés pour les trois pays. Aux États-Unis, le marché est quasi-stable mais évolue vers une plus forte consommation de fromages haut de gamme. L’attention portée à la provenance et à la qualité des produits se renforce. Les tendances portent sur le format snacking et les fromages artisanaux, ainsi que sur les alternatives véganes. En Chine, la consommation, bien plus faible que la moyenne mondiale, croît fortement mais est très inégalement répartie dans le pays. Les cafés, hôtels, restaurants et les boulangeries jouent un rôle moteur. L'attrait pour une alimentation dite « saine » et la hausse des revenus incitent à une diversification de la consommation (yaourts, fromage, crème). Enfin, bien que le marché allemand soit mature, la consommation de fromages y est très forte. Les marques de distributeur, les labels (agriculture biologique, élevages respectueux du bien-être animal) et la praticité des produits (tranches, tartinable) attirent l’attention des consommateurs.

Signalons enfin que deux webinaires de présentation des études peuvent être visionnés : l’un pour la Chine et l’Allemagne, l’autre pour les États-Unis.

Amandine Hourt, Centre d’études et de prospective

Source : FranceAgriMer

12:22 Publié dans Alimentation et consommation, IAA, Production et marchés | Lien permanent | Tags : chaine de valeur, marchés, distribution, prix, france | Imprimer | | | Facebook

11/05/2022

Des tensions à prévoir sur les recrutements en agriculture à l'horizon 2030

La Direction de l’animation de la recherche, des études et des statistiques (Dares, ministère du Travail) et France Stratégie ont récemment publié leur rapport de prospective sur les métiers et qualifications à l'horizon 2030, dans la continuité de précédents travaux similaires. Ces résultats ont été présentés lors d'un colloque public. Pour la première fois, les auteurs ont cherché à évaluer l'adéquation entre les personnes formées et les postes disponibles, en se basant sur les flux d'entrée en formation (graphique ci-dessous). De plus, ils ont fourni une évaluation de l'impact sur l'emploi de la transition bas carbone et de celui de la crise de la Covid.

Postes à pourvoir et déséquilibres potentiels par métiers

Source : Dares/France Stratégie

Quel que soit le scénario, l'agriculture perdrait des emplois, mais moins vite que durant la décennie écoulée, et elle aurait des difficultés à recruter. Des variations sont attendues selon les métiers (hausses en maraîchage, en viticulture, dans les postes d'encadrement) et les scénarios (baisse atténuée dans les scénarios bas-carbone et Covid-19). Enfin, près de 10 000 emplois supplémentaires seraient à pourvoir dans l’agroalimentaire, avec une montée en qualification au profit des techniciens et des ingénieurs.

Source : France Stratégie

09:15 Publié dans 1. Prospective, Agriculteurs, IAA, Travail et emploi | Lien permanent | Tags : métiers, qualifications, 2030, agriculteurs | Imprimer | | | Facebook

Perception des aliments génétiquement modifiés par les consommateurs canadiens

Des chercheurs publient, dans la revue Frontiers in Genome Editing, les résultats d'une enquête auprès de 500 consommateurs canadiens, visant à identifier les facteurs influençant leur perception des aliments génétiquement modifiés. Le manque de connaissances sur ces techniques est source d'incertitudes entraînant de l'appréhension à manger les produits qui en sont issus. Ainsi, la majorité des sondés ne distingue pas les diverses techniques de modification génétique, entre celles produisant des organismes génétiquement modifiés (OGM) et les nouvelles techniques d'édition du génome (NBT). L'étude montre qu'une meilleure information sur ces sujets confère une plus grande confiance des consommateurs envers les NBT, technique qui leur paraît moins dégrader la naturalité des aliments. Parmi les avantages de ces nouveaux aliments, les enquêtés mentionnent l'amélioration des apports nutritionnels, la réduction des résidus de pesticides dans les aliments et dans l'environnement. En revanche, ils formulent des craintes quant aux risques potentiels de diminution de la biodiversité.

Source : Frontiers in Genome Editing

08:54 Publié dans Alimentation et consommation, IAA, OGM, Production et marchés, Société | Lien permanent | Tags : alimentation, edition du génome, consommation | Imprimer | | | Facebook

14/04/2022

Consommation d'eau et d'énergie en filière porc

Dans la filière porcine, l'importante consommation d'eau et d'énergie sur les postes d'abattage, de découpe et de transformation de la viande, a des conséquences financières et environnementales de plus en plus lourdes. L'Ifip y a consacré une journée technique le 8 mars 2022. Elle s'est déroulée en trois temps : les postes de consommation ont d’abord été détaillés, puis des solutions ont été discutées, et enfin les outils techniques et financiers pour les mettre en œuvre ont été présentés.

Les abattoirs ont des consommations très variables. Une étude de 2018 indique que, selon les établissements, la consommation par porc varie de 244 à 553 litres d'eau, de 12,8 à 45 kWh PCI de gaz et de 8 à 30 kW d'électricité. L'origine de ces différences n'est pas connue dans tous les cas car les comptages détaillés ne sont pas toujours effectués et il est difficile d’identifier le poste le plus pénalisant. La réutilisation de l'eau est une bonne solution, permettant une économie de 40 %. Le passage à des énergies renouvelables est aussi très prometteur.

À l'étape de la transformation, les consommations sont différentes selon le type de produit fabriqué. La génération de froid pour la réfrigération et la congélation est un poste essentiel (jusqu'à 48 % de la consommation électrique) et une gestion améliorée est une source d'économie importante. La production de chaleur pour les différentes cuissons consomme aussi beaucoup d'électricité (1,27 kWh/kg de jambon cuit) et de gaz (0,31 kWh/kg). L'eau chaude respectant les normes sanitaires doit être produite à la fois pour le nettoyage des équipements et pour la fabrication du produit. Compter les dépenses des différents postes est donc la première étape pour réaliser des économies (figure ci-dessous).

Consommation énergétique en filière porcine : intérêts des comptages

Source : Ifip

Les outils connectés facilitent ces comptages. Ils permettent de faire un diagnostic des dépenses et de choisir les améliorations nécessaires en fonction des objectifs de l'entreprise, en particulier dans le cadre de la norme ISO 50 001 de gestion de l'énergie. Il est également possible de suivre en temps réel les consommations et des indicateurs de performance énergétique, pour obtenir des certificats d’économie d’énergie. Une comptabilité analytique permet aussi d'évaluer le coût de chaque lot produit pour améliorer les procédés de fabrication. Enfin, des alertes permettent d'éviter les accidents.

Franck Bourdy, Centre d'études et de prospective

10:16 Publié dans Energie, IAA | Lien permanent | Tags : filière porcine, énergie, eau, transformation | Imprimer | | | Facebook

13/04/2022

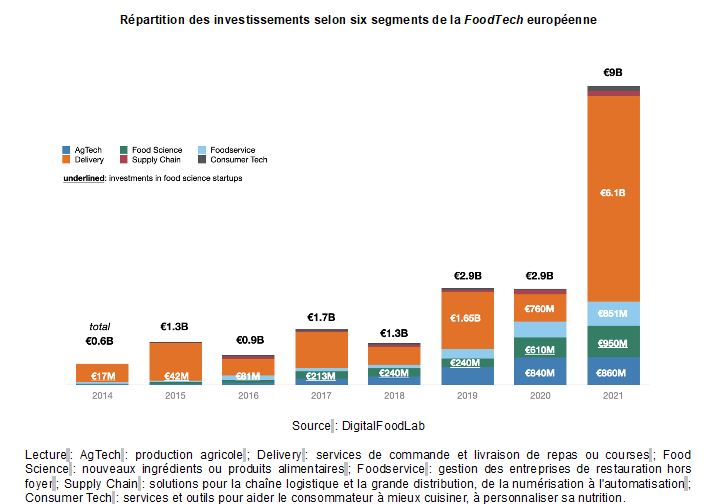

Niveau record des investissements dans la FoodTech européenne en 2021

La société de conseil DigitalFoodLab a publié, au mois de mars 2022, la 5e édition de son rapport annuel sur les investissements réalisés en 2021 dans le domaine de la FoodTech européenne. Après avoir résisté à la crise sanitaire, les levées de fonds des startups ont atteint des niveaux record : 9 milliards d'euros investis, soit 3 fois plus qu'en 2020. Si les investissements dans les différents segments progressent, ce sont les startups de livraison de repas et de courses à domicile qui ont recueilli les montants les plus élevés, captant les 2/3 des investissements (figure ci-dessous).

Répartition des investissements selon six segments de la FoodTech européenne

Source : DigitalFoodLab

Lecture : AgTech : production agricole ; Delivery : services de commande et livraison de repas ou courses ; Food Science : nouveaux ingrédients ou produits alimentaires ; Foodservice : gestion des entreprises de restauration hors foyer ; Supply Chain : solutions pour la chaîne logistique et la grande distribution, de la numérisation à l'automatisation ; Consumer Tech : services et outils pour aider le consommateur à mieux cuisiner, à personnaliser sa nutrition.

Ces investissements sont également concentrés géographiquement, les 3/4 étant destinés à des startups localisées dans seulement 10 villes européennes. Avec 860 millions d'euros, la France arrive à la 3e place derrière le Royaume-Uni et l'Allemagne, leader de la FoodTech européenne en matière d'investissements.

Source : DigitalFoodLab

09:50 Publié dans IAA, Production et marchés | Lien permanent | Tags : foodtech, investissement, restauration à domicile | Imprimer | | | Facebook

15/02/2022

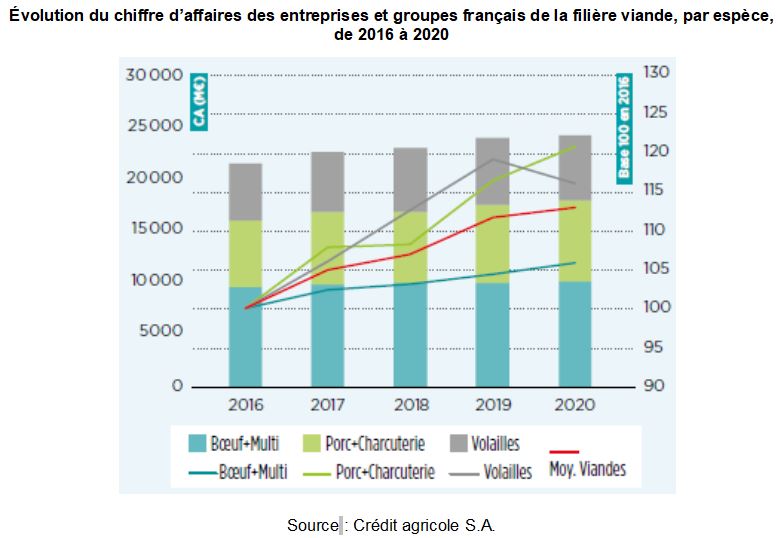

Situation économique et financière des entreprises françaises de la filière viande

Dans son numéro 23 paru en janvier 2022, l’Observatoire financier des entreprises agroalimentaires du Crédit agricole présente la situation des opérateurs français de la filière viande en 2020. L'analyse porte sur les structures ayant un chiffre d'affaires de plus de 2 millions d'euros, soit un total de 23,8 milliards pour l'ensemble de l'échantillon. Elles exercent une ou plusieurs activités dans les domaines de l’abattage, du désossage, de la découpe et de la transformation des bovins, des ovins, des porcins et/ou des volailles. Certaines ont également des activités de préparation de conserves et de plats cuisinés, de grossiste ou de négoce.

En préambule, l'analyse rappelle qu'avec la crise sanitaire, la forte hausse de la consommation de viandes à domicile n’ayant pas compensé le repli du hors-domicile, les volumes consommés ont diminué de 1,5 %. Toutefois, la situation est contrastée selon les espèces (figure ci-dessous). Ainsi, le porc frais et la charcuterie ont peu souffert de la fermeture des restaurants – à l’inverse de la volaille – et ont bénéficié d’une consommation à domicile importante. La viande bovine française en a elle aussi profité alors que les importations souffraient de la fermeture de la restauration hors domicile. Les produits du porc ont également bénéficié d’importations chinoises conséquentes et le chiffre d’affaires des entreprises spécialisées dans sa transformation a progressé de 3,7 %. À l'inverse, celui du secteur de la volaille a diminué de 2,6 %. Enfin, le chiffre d’affaires de l'ensemble de l’échantillon étudié a progressé de 1 %.

Évolution du chiffre d’affaires des entreprises et groupes français de la filière viande, par espèce, de 2016 à 2020

Source : Crédit agricole S.A.

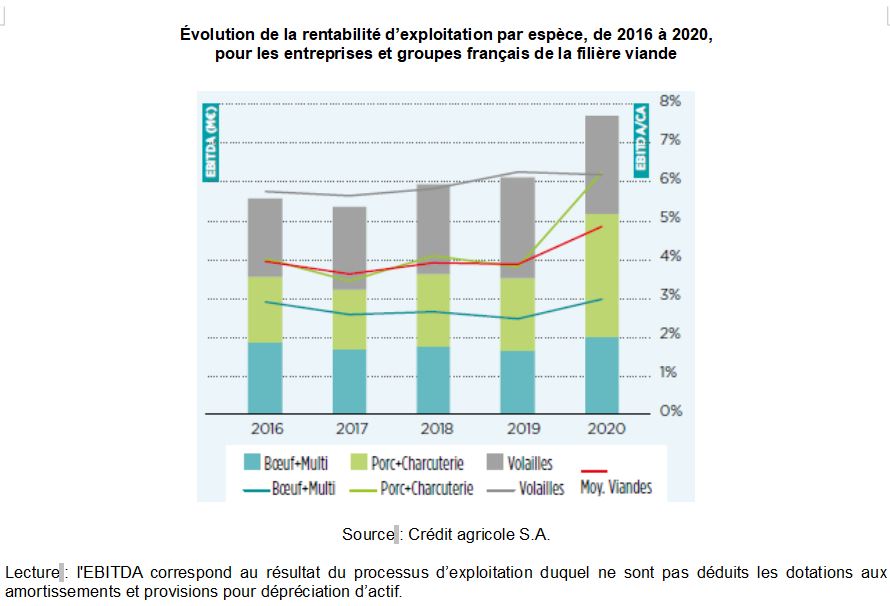

La rentabilité d’exploitation des entreprises (EBITDA) est passée quant à elle de 3,8 % du chiffre d’affaires en 2019 à 4,8 % en 2020, sous l’effet de la forte progression des résultats des entités spécialisées dans le porc. Celles-ci ont bénéficié d’une baisse des prix à l’achat alors qu’une partie de leurs prix de vente, négociés en début d’année, avaient été fixés dans le contexte de 2019.

Évolution de la rentabilité d’exploitation par espèce, de 2016 à 2020, pour les entreprises et groupes français de la filière viande

Source : Crédit agricole S.A.

Lecture : l'EBITDA correspond au résultat du processus d’exploitation duquel ne sont pas déduits les dotations aux amortissements et provisions pour dépréciation d’actif.

Par ailleurs, les investissements globaux sont en hausse, dans un contexte de restructuration importante du secteur de l’abattage. La publication se termine par la présentation de différents ratios, par taille d’entreprises et par activité. Ils permettent de comparer le secteur à l’ensemble des industries agroalimentaires. Des éléments de conjoncture pour 2021 sont également exposés.

Amandine Hourt, Centre d’études et de prospective

Source : Crédit agricole S.A.

12:55 Publié dans Alimentation et consommation, Filières agricoles, IAA, Production et marchés | Lien permanent | Tags : commerce international, viande, transformation, entreprises | Imprimer | | | Facebook