15/12/2021

Rick Fantasia, Gastronomie française à la sauce américaine. Enquête sur l’industrialisation de pratiques artisanales, Seuil, septembre 2021, 336 pages

Rick Fantasia, professeur de sociologie au Smith College, propose dans cet ouvrage une analyse décapante des évolutions de la gastronomie française. Dans un premier temps, il récapitule les processus par lesquels celle-ci s’est structurée à la fin du XIXe siècle, comme un champ à part entière, doté de ses propres enjeux, règles et normes d’évaluation. Se distinguant des pratiques domestiques, comme de l’alimentation industrielle qui apparaît au même moment, la haute cuisine des « chefs » et des grands restaurants est alors consacrée par un nouveau type d’experts, les critiques gastronomiques. Tel Curnonsky, ceux-ci « inventent » la cuisine française traditionnelle et codifient les plats régionaux. Des établissements prestigieux deviennent des institutions, comme le Ritz. Les revues ennoblissent des cuisiniers, à l'image d'Escoffier. « Capital symbolique » fabriqué par la presse, les guides et le concours du Meilleur ouvrier de France, la célébrité des chefs se transmet à leurs apprentis dans le cadre de véritables lignées.

En contrepoint, l’ouvrage met ensuite en lumière le développement des filières agroalimentaires et de la restauration collective. Repoussoir pour les acteurs de la « grande cuisine », ce secteur industriel est à l’origine « symboliquement dominé », à tel point que ses acteurs ne considèrent pas faire le même métier, mais il se développe rapidement dans la deuxième moitié du XXe siècle (voir à ce sujet un précédent billet). Les innovations mises au point sur le marché américain sont diffusées via les voyages d’études (« missions de productivité »), centrés sur la distribution organisés à partir de la fin des années 1940, et grâce à l’internationalisation des entreprises. L’auteur revient notamment sur l’implantation en France de McDonald’s dès 1972, et sur le succès « improbable » des fast-foods auprès d’une jeunesse fascinée par « la magie de l’américanisme ». De façon symétrique à l'analyse de la haute gastronomie, il examine les publications, experts et valeurs qui soutiennent ce déploiement.

Le dernier chapitre montre comment les frontières entre ces deux pôles (haute cuisine et alimentation industrielle) s’affaissent à partir des années 1970, quand de grands chefs comme Guérard, Ducasse ou Robuchon entreprennent de « convertir » leur capital symbolique accumulé en capital économique, en associant leur image à des produits de consommation de masse. Si l'aura des chefs en a pâti, la magie sociale est loin d’être complètement dissipée. L’auteur soutient ainsi, à propos des spécialités régionales, que « le mythe construit autour du '‘local’' et du terroir a fini par camoufler l’infrastructure industrielle » qui les soutient.

Florent Bidaud, Centre d'études et de prospective

Lien : Éditions du Seuil

08:34 Publié dans Alimentation et consommation, IAA | Lien permanent | Tags : gastronomie, capital symbolique, histoire contemporaine, agroalimentaire |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

16/09/2021

Mieux encadrer l'utilisation des indications géographiques dans des produits transformés

L'Association des régions européennes des produits d'origine (AREPO) a mené une étude sur l'utilisation d'indications géographiques (IG) de l'Union comme ingrédients dans des produits transformés. Pour cela, elle a d'abord analysé les législations et principes directeurs aux niveaux européen et nationaux (figure ci-dessous). Elle observe que l'UE n'a pas adopté de législation contraignante en matière d'étiquetage des ingrédients issus de produits sous IG, mais a fourni des lignes directrices volontaires, induisant des pratiques diverses. Le rapport détaille le cas de l'Italie, seul État membre à avoir mis en place, dès 2004, une réglementation nationale sur l'étiquetage des produits transformés contenant une IG.

Lignes directrices de l'UE sur l'étiquetage des denrées alimentaires utilisant des Appellations d’origine protégée (AOP) ou des Indications d'origine protégée (IGP) comme ingrédients

Source : AREPO, Commission européenne

L'AREPO a ensuite analysé les retours d'enquête de cent groupements de producteurs d'IG, dont 44 de France et 34 d'Italie. Ce travail a permis d'identifier les bonnes pratiques, les problèmes, les avantages et inconvénients liés à l'utilisation d'un ingrédient issu d'une IG dans un produit transformé. L'enquête a mis en évidence, chez les groupements de producteurs, l'existence i) de lignes directrices qui prévoient l’utilisation de l’IG (31 % des cas), ii) de procédures d'autorisation (35 %) et iii) de contrôles (33 %). 22 % des répondants ont déclaré avoir déjà rencontré un problème avec une utilisation illicite de leur IG dans un produit transformé (ex. : utilisation et mention incorrectes du nom de l'indication). Enfin, pour 69 %, l'utilisation de leur IG dans un produit transformé présente des avantages (promotion des IG, diversification des débouchés, valorisation des produits transformés par la différenciation et par une meilleure traçabilité), tandis que seuls 3 % considèrent qu'il n'y a pas d'avantage voire qu'il y aurait un risque (ex. dommages à la réputation si le produit final n'est pas de bonne qualité, confusion entre le produit transformé et le produit sous IG). À l'occasion de cette enquête, les groupements de producteurs français ont signalé le manque de réglementation, qui empêche de mettre en place des contrôles et une surveillance efficaces.

Sur ces bases, les auteurs recommandent d'adopter une réglementation contraignante au niveau européen (exigence de haute qualité du produit final, mise en place d'un système de contrôle), et d'habiliter les groupements de producteurs d'IG à encadrer les conditions dans lesquelles leur indication peut être utilisée et mentionnée sur l'étiquette du produit transformé final.

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : Association des régions européennes des produits d'origine

12:45 Publié dans IAA, Mondialisation et international | Lien permanent | Tags : signes officiels de qualité, ingrédients, aop, agroalimentaire, ig | Imprimer | | | Facebook

09/06/2021

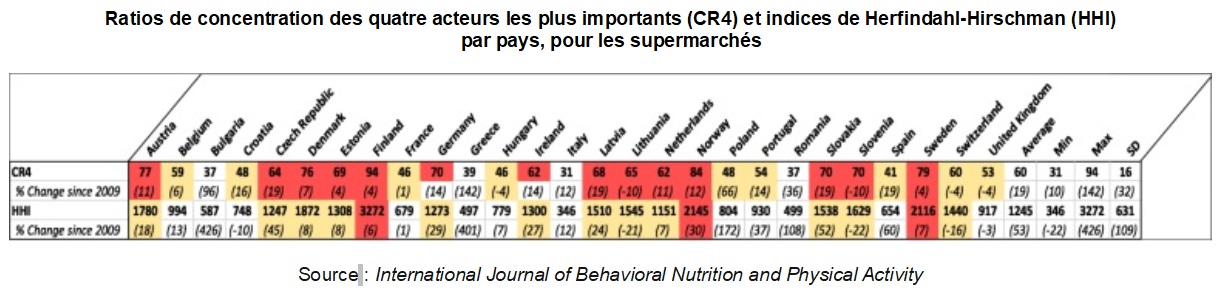

Concentration des acteurs alimentaires et politiques publiques de santé en Europe

Une équipe de cinq chercheurs s'est penchée sur les niveaux de concentration existant, au sein de quatre segments du secteur alimentaire, sur le marché commun européen : l'industrie des aliments emballés, celle des boissons non alcoolisées, la grande distribution et la restauration rapide. À partir des données 2017-2018 d'Euromonitor, l'étude évalue deux types de concentration : celle de l'ensemble des acteurs (indice de Herfindahl-Hirschman) et celle des quatre acteurs les plus importants (figure). Les résultats ont été publiés dans l'International Journal of Behavioral Nutrition and Physical Activity.

Ratios de concentration des quatre acteurs les plus importants (CR4) et indices de Herfindahl-Hirschman (HHI) par pays, pour les supermarchés

Source : International Journal of Behavioral Nutrition and Physical Activity

Lecture : en rouge : CR4 > 60 % et Herfindalh-Hirschman > 2 000 (marchés concentrés) ; en jaune : 40 % < CR4 < 60 % et 1000 < HHI < 2000 (marchés modérément concentrés) ; en blanc : marchés faiblement concentrés.

Les différences entre les industries et les lieux d'achat sont substantielles : tandis que des acteurs dominants émergent à l'échelle européenne pour l'industrie alimentaire, particulièrement pour certains types de produits, les supermarchés se caractérisent de leur côté par une grande diversité intra-européenne mais une forte concentration par pays. Les caractéristiques locales de l'offre alimentaire influençant les pratiques des mangeurs, les auteurs suggèrent d'adapter les politiques publiques de santé en fonction de cette géographie, avec des réglementations visant les industries de transformation agroalimentaire à l'échelle européenne, et celles relatives aux supermarchés à l'échelle nationale.

Source : International Journal of Behavioral Nutrition and Physical Activity

15:52 Publié dans IAA, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : grande distribution, concentration, agroalimentaire | Imprimer | | | Facebook

08/02/2021

Q Open, une nouvelle revue en accès libre de l'Association européenne des économistes agricoles

L'Association européenne des économistes agricoles (EAAE) publiait déjà l'European Review of Agricultural Economics et Eurochoices. En partenariat avec Oxford University Press, elle vient de faire paraître le premier numéro d'une nouvelle revue, Q Open. En accès libre, elle a pour ambition de devenir une publication de référence en économie, dans les domaines de l'agriculture, de l'environnement, des ressources naturelles et du climat, de l'alimentation et du développement agricole et rural. Les articles sont évalués par les pairs avec une relecture en « double aveugle » (les auteurs ne connaissent pas l'identité des évaluateurs, et vice-versa).

Dans ce numéro inaugural, une série d'articles est consacrée à la prospective et à l'analyse des arbitrages entre critères d'impacts (trade-off analysis), appliquées aux systèmes alimentaires, sous l'angle de leur utilisation pour orienter les choix en matière de recherche et d'innovation. Ces articles présentent les résultats d'un projet de recherche mené pour le Groupe consultatif pour la recherche agricole internationale (CGIAR), en vue d'appuyer sa réforme « One CGIAR » entamée en 2019. Cette réforme vise à redéfinir ses missions, sa gouvernance, ses partenariats, etc., pour augmenter ses impacts et son alignement sur les Objectifs de développement durable (ODD).

Parmi les travaux présentés, figurent deux revues de littérature : l'une analyse 11 prospectives récentes menées par diverses organisations (World Resources Institute, Food and Land Use Coalition, EAT-Lancet, etc.), sur le thème « système alimentaire, environnement et changement climatique » ; l'autre s'intéresse à la prise en compte du genre, de la pauvreté et de la nutrition dans les études prospectives. Si les tendances lourdes sont communes à la plupart des prospectives (démographie, changement climatique, etc.), les auteurs soulignent des aspects insuffisamment considérés, malgré leur rôle souvent déterminant : inégalités alimentaires et d'accès aux technologies, gouvernance, évolution des rapports de pouvoir, risques de ruptures systémiques, etc. En complément, un article propose une revue très complète des outils et méthodes développés depuis plusieurs années en matière d'arbitrages entre impacts multiples (économie, santé, environnement, etc.). Allant des modèles de simulation au projet AgMIP, ils permettent de plus en plus d'enrichir la prospective par des analyses quantitatives.

Julien Hardelin, Centre d'études et de prospective

Source : Q Open

17:27 Publié dans 1. Prospective, Enseignement et recherche, IAA, Société | Lien permanent | Tags : agroalimentaire, prospective, economie agricole | Imprimer | | | Facebook

05/02/2021

Une analyse de l'impact des importations de poudres de lait en Afrique de l'Ouest

Pour éclairer les débats sur l’importation de poudres de lait en Afrique de l’Ouest, le Cirad a réalisé, à la demande d’un groupe de députés européens, une analyse présentée le 8 décembre 2020. Elle dresse d'abord le panorama de la filière laitière ouest-africaine : alors que les poudres enrichies en matière grasse végétale constituent 25 % de la consommation de « produits laitiers », seulement 1 % à 7 % de la production locale de lait sont transformés par l'industrie. Le rapport compare ensuite les impacts socio-économiques et environnementaux du lait local et du lait en poudre importé, entier ou enrichi en matière grasse végétale, afin de documenter les controverses en cours : impacts du commerce sur les filières locales, pratiques d’étiquetage non conformes et risques de tromperie des consommateurs, risques et bénéfices pour la santé de ces consommateurs, enjeux écologiques du commerce des produits laitiers. Enfin, les auteurs font des recommandations sur le suivi du secteur, l’encadrement des pratiques d’étiquetage, la responsabilisation des entreprises européennes et l’incitation à la collecte locale.

Source : Cirad

15:40 Publié dans Filières agricoles, IAA, Mondialisation et international | Lien permanent | Tags : lait, agroalimentaire, commerce international, afrique de l'ouest | Imprimer | | | Facebook

13/10/2020

Agribalyse 3.0 : des données sur l'impact environnemental de 2 700 produits agricoles et alimentaires

Le 29 septembre dernier avait lieu le colloque de présentation de la nouvelle version de l’outil Agribalyse, développé conjointement par Inrae et l'ADEME. Cet outil fournit une base de données publique sur les impacts environnementaux de 200 produits agricoles (notamment en production biologique) et, désormais, de 2 500 aliments transformés, consommés en France. Les indicateurs environnementaux mobilisés sont calculés en utilisant la méthode de l'analyse du cycle de vie (ACV), pour des aliments standards (ayant une composition moyenne), et sont rapportés au kilogramme produit (figure ci-dessous). L'ACV prend en compte toutes les phases du cycle de vie et couvre différents enjeux environnementaux. Certains impacts sont toutefois encore mal comptabilisés, comme ceux sur la biodiversité et les sols. Après une présentation générale, les possibilités offertes par un tel outil ont été discutées (aide à la reconfiguration des exploitations agricoles, information aux consommateurs, etc.), les intervenants appelant à des usages prudents.

L'approche Agribalyse appliquée à une pizza margherita

Source : ADEME

Source : ADEME

11:00 Publié dans Environnement, IAA, Production et marchés | Lien permanent | Tags : base de données, agroalimentaire, impact environnemental | Imprimer | | | Facebook

12/10/2020

Enquêter sur la conflictualité au travail dans la grande distribution américaine

Dans un dossier de la revue Sociologie consacré aux « enquêtes à chaud » sur les mouvements sociaux, M. Hocquelet (Cereq) revient sur les difficultés d'accès au terrain dans les enseignes de la grande distribution (notamment Walmart) et de la restauration rapide aux États-Unis. Les données d’enquête présentées, issues de deux contrats post-doctoraux, éclairent « les conditions de déclenchement » et la diffusion de mobilisations largement improbables (OUR Walmart et Fight for $15), dans des contextes de répression de l’action syndicale et de surveillance des salariés. L’article livre aussi un aperçu du groupe des employés (franges inférieures des couches moyennes blanches « tombées » dans la grande distribution après la crise de 2008, groupes racisés comme les afro-américains et les latinos qui, eux, « ne peuvent en sortir ») et des activités de mobilisation des travailleurs, syndicales ou para-syndicales, inspirées de l'action communautaire.

Source : Sociologie

10:24 Publié dans Alimentation et consommation, IAA, Société | Lien permanent | Tags : mobilisation, grande distribution, agroalimentaire, conflits | Imprimer | | | Facebook

15/09/2020

Lactalis, la construction d'un géant du lait

Dans la revue Histoire et sociétés rurales, A. Chatriot (EHESS) retrace l'évolution du groupe Besnier, né à Laval dans les années 1930, et devenu Lactalis en 1999. En dépit de la difficulté d'accès aux archives, l'article reconstitue la logique des décisions stratégiques successives, en France, avec notamment le lancement du camembert Président en 1968 et une série impressionnante d'acquisitions, puis, à partir des années 1980, le développement à l'international. Cette croissance apparaît à la fois « exceptionnelle » et « représentative d'un secteur laitier qui s'est fortement concentré » du fait des transformations des techniques, des pratiques de distribution et du marché mondial. A. Chatriot souligne le style de management particulier de cette entreprise familiale, empreint de paternalisme, et l'attachement des dirigeants à une certaine « discrétion ». Enfin, il éclaire les événements récents (contestation des prix du lait, rapport aux fromages AOC, rappel de produits), qui ont mis le groupe sous l’œil des médias.

Source : Histoire et sociétés rurales

15:07 Publié dans Alimentation et consommation, Production et marchés | Lien permanent | Tags : lait, agroalimentaire, entreprises | Imprimer | | | Facebook

08/07/2020

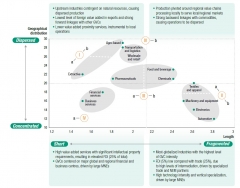

Des transformations importantes des chaînes de valeur mondiales, accélérées par l'épidémie de Covid

Si la pandémie n'en est pas à l'origine, elle accélère les tendances lourdes à l’œuvre en matière d'investissements internationaux et, par là même, la transformation des chaînes de valeur mondiales : telle est la conclusion de la Conférence des Nations unies sur le commerce et le développement (CNUCED), dans son rapport publié en juin 2020.

L'organisme y conduit une analyse approfondie des évolutions, au cours des trente dernières années, de la « production internationale », à savoir celle des multinationales à l'origine des chaînes de valeur globales et des échanges qu'elles génèrent. Il propose notamment une classification des secteurs d'activité en fonction du type de chaîne de valeur, utilisant des critères liés à leur longueur et leur fragmentation, à la distribution géographique de la valeur ajoutée, au mode de gouvernance et au degré d'internalisation. L'agriculture (incluse dans l'ensemble I de la figure ci-dessous), apparaît comme l'archétype du secteur primaire peu intensif en capital, alors que l'agroalimentaire (ensemble III) est représentatif des chaînes de valeur régionalisées.

Répartition de la production internationale en fonction de la longueur et de la dispersion géographique des chaînes de valeur mondiales et identification des configurations archétypales

Source : CNUCED

Lecture :

- I : industries primaires avec a. celles intensives en capital et b. celles peu intensives en capital ;

- II : chaînes de valeur intensives avec a. les faiblement technologiques et b. les technologiques ;

- III : répartition géographique avec a. une distribution en étoile et b. une distribution régionalisée :

- IV : industries des services connectés aux chaînes de valeur mondiales avec a. celles à forte valeur ajoutée, et b. celles à faible valeur ajoutée.

Les auteurs identifient trois ensembles de tendances qui ont transformé les chaînes de valeur au cours des trois dernières décennies et qui auraient été renforcées par la pandémie : la nouvelle révolution industrielle (robotisation et intelligence artificielle, digitalisation, fabrication additive), les évolutions en matière de politiques économiques (interventionnisme national, protectionnisme en matière d'investissement et de commerce, régionalisme et bilatéralisme), affirmation des enjeux de durabilité (réglementations, transformation des process et des produits, impacts sur les approvisionnements).

En combinant ces évolutions, quatre trajectoires des chaînes de valeur mondiales sont envisagées pour la prochaine décennie : relocalisation, diversification, régionalisation et reproduction. Dans ce dernier scénario, les multinationales se concentrent sur le design des produits et le pilotage des chaînes de valeur, délégant la production en série à des sous-traitants localisés au plus près des consommateurs, notamment grâce à l'impression 3D. Pour l'agriculture, la régionalisation et, dans une moindre mesure, la diversification et la relocalisation sont les trajectoires les plus probables. Dans le cas des industries agroalimentaires, la régionalisation et la diversification seraient les voies principales d'évolution.

Pertinence des différentes trajectoires selon les secteurs

Source : CNUCED

Muriel Mahé, Centre d'études et de prospective

Source : CNUCED

15:41 Publié dans 1. Prospective, Mondialisation et international | Lien permanent | Tags : cnuced, agriculture, agroalimentaire, chaines de valeur, covid-19 | Imprimer | | | Facebook

02/07/2020

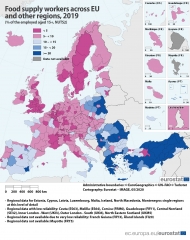

15,9 millions de personnes travaillent à la production, la transformation et la vente de produits alimentaires dans l'Union européenne

La direction de la Commission européenne en charge des statistiques (Eurostat) a publié, en mai 2020, une note sur les 15,9 millions d'employés du secteur de l'approvisionnement alimentaire, représentant 8 % de l'emploi total européen. Elle souligne les variations importantes entre les pays : la Roumanie (23 %), la Grèce (18 %) et la Pologne (14 %) arrivent en tête, tandis que le Luxembourg et la Suède présentent le plus faible pourcentage (3 %). Ces différences existent aussi au sein d'un même pays (carte ci-dessous) : en France, par exemple, ce taux varie de 2 à 14 % suivant les régions considérées. Enfin, près de 50 % des employés du secteur travaillent en « production animale et végétale et chasse », 26 % dans la transformation et 15 % dans la vente en magasin spécialisé.

Part des employés travaillant dans l'approvisionnement alimentaire dans l'Union européenne et les régions limitrophes

Source : Eurostat

Source : Eurostat

14:59 Publié dans Agriculteurs, Exploitations agricoles, IAA, Travail et emploi | Lien permanent | Tags : eurostat, production, agroalimentaire, vente | Imprimer | | | Facebook

12/02/2020

Une évaluation de l'impact des Programmes de développement rural sur le secteur agroalimentaire

Si les Programmes de développement rural (PDR) du second pilier de la PAC bénéficient d'abord aux agriculteurs, ils ont également des effets sur les industries agroalimentaires (IAA). Pourtant, la plupart des évaluations des PDR se focalisent sur le secteur agricole et abordent peu celui de la transformation. Dans un article publié dans la revue Regional Studies, une équipe du Joint Research Centre a cherché à pallier cette lacune, en étudiant le cas polonais.

Les auteurs commencent par rappeler que les PDR touchent directement les industries agroalimentaires, au travers de mesures visant à soutenir leurs investissements, mais aussi de façon indirecte, au moyen de dispositifs cherchant à développer les infrastructures publiques, les services de base dans les territoires ruraux, etc. Ils considèrent dès lors que l'évaluation doit porter non seulement sur l'effet des mesures spécifiquement dédiées aux IAA, mais également sur l'effet global du programme.

Pour ce faire, les auteurs mobilisent des approches économétriques quasi-expérimentales, reposant sur des données agrégées à une échelle cantonale, et non sur des données collectées à l'échelle micro des entreprises. Ces dernières ne sont en effet pas toujours accessibles et elles ne permettent pas de saisir les effets indirects.

Pour estimer l'effet direct des dispositifs dédiés aux IAA, une première analyse compare des cantons ayant bénéficié de telles mesures avec d'autres qui n'en ont pas bénéficié. Elle montre que ces soutiens ont un effet négatif sur l'emploi, en raison des substitutions capital/travail qu'ils favorisent. Une telle comparaison entre cantons bénéficiaires et non-bénéficiaires n'est pas possible pour mesurer l'effet global des PDR, car très peu d'entre eux n'ont bénéficié d'aucun soutien. Aussi, les auteurs ont plutôt regardé si le niveau de soutien reçu dans un canton donné influait sur la structure de son secteur agroalimentaire. Ils mettent en évidence une corrélation positive entre le niveau d'aides reçues et le nombre d'IAA et, partant, sur l'emploi.

Ces résultats illustrent les effets ambivalents et potentiellement contradictoires des programmes de développement rural et interrogent leur cohérence interne.

Mickaël Hugonnet, Centre d'études et de prospective

Source : Regional Studies

09:40 Publié dans 2. Evaluation, 4. Politiques publiques, IAA, PAC | Lien permanent | Tags : pdr, agroalimentaire, pologne | Imprimer | | | Facebook

11/02/2020

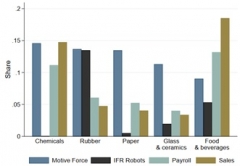

Impact de l'automatisation sur l'emploi dans le secteur agroalimentaire

En janvier, l'Office français des conjonctures économiques (OFCE) a publié un working paper étudiant l'impact de l'automatisation sur le marché du travail en France, entre 1994 et 2015. Un panel de 16 227 entreprises a été constitué à partir des données appariées employeurs-employés de l'Insee pour l’emploi et l’automatisation, des Douanes pour le commerce, et de l’International Federation of Robots (IFR). Cet article revêt un intérêt particulier dans un contexte où les innovations technologiques dans l’agroalimentaire sont en pleine croissance, en particulier celles en lien avec la foodtech.

En premier lieu, les auteurs décrivent statistiquement les entreprises de leur panel quant à l’automatisation, l’emploi et les ventes totales. Le concept de force motrice (exprimé en tonnes équivalent pétrole) permet de déterminer approximativement leur niveau d’automatisation. Cette variable décrit la consommation d’énergie de tous les appareils continuellement branchés durant le processus de production. Les auteurs ont choisi cette approche de l’automatisation car elle est plus inclusive que celle retenue par l’IFR. L’analyse montre que le secteur agroalimentaire figure parmi les cinq secteurs les plus automatisés sur les 245 étudiés (voir figure). Il représente près de 10 % de la consommation totale d’énergie (« force motrice ») et regroupe plus de 5 % de l’ensemble des robots industriels (« robots IFR »).

L’étude révèle ensuite que l’impact de l’automatisation sur l’emploi a été positif, tous secteurs confondus, y compris pour les travailleurs non qualifiés. L’analyse économétrique permet d’estimer une élasticité de l’emploi par rapport à l’automatisation de 0,28, comparée à une élasticité de - 0,05 pour les prix et de 0,37 pour les ventes. Ces résultats suggèrent que l’automatisation génère des destructions d’emploi mais aussi des gains de productivité, des baisses de prix à la consommation, une hausse de la demande adressée aux entreprises, et donc in fine de l’emploi. Néanmoins, l’effet est significatif uniquement dans les secteurs exposés au commerce international (dont l’agroalimentaire). L’élasticité de la demande par rapport aux prix est moins forte dans les secteurs non exposés (l’offre de produit y étant moins variée), et ne permet pas alors d’accroître l’emploi de manière significative.

Distribution des technologies d'automatisation parmi les cinq secteurs français les plus automatisés

Source : OFCE

Lecture : Motive Force : force motrice ; IFR Robots : robots selon la définition de l’International Federation of Robots (contrôlés automatiquement, manipulateurs polyvalents reprogrammables, programmables sur trois axes ou plus) ; Payroll : salaires (dont cotisations sur retraite) ; Sales : ventes ; Chemicals : secteur de la chimie ; Rubber : secteur du caoutchouc ; Paper : secteur des pâtes et papiers ; Glass & ceramics : secteur du verre et de la céramique ; Food & beverage : secteur de l’agroalimentaire.

Raphaël Beaujeu, Centre d'études et de prospective

Source : OFCE

09:36 Publié dans IAA, Travail et emploi | Lien permanent | Tags : ofce, automatisation, emploi, agroalimentaire | Imprimer | | | Facebook

14/01/2020

Stratégies politiques des entreprises de l'agroalimentaire en France, dans les champs de la santé publique et de la nutrition

Dans un article publié dans la Revue française des affaires sociales, D. Benamouzig et J. Cortinas présentent les résultats d'une étude empirique des stratégies politiques des entreprises de l'agroalimentaire dans les champs de la santé publique et de la nutrition. Réalisé à la demande du ministère de la Santé, ce travail s'appuie sur une quarantaine d'entretiens semi-directifs, les échanges avec les interviewés étant centrés sur trois sujets : les EGA et la loi Égalim ; les logos nutritionnels ; la publicité pour certains produits alimentaires dans les programmes télévisés à destination des enfants. Trois types de stratégies sont finalement identifiées et détaillées : i) celles d'ordre cognitif, visant la production et la diffusion de savoirs et d'arguments (scientifiques, techniques, économiques, légaux, philosophiques, moraux), mais aussi d'ignorance et de doute ; ii) celles de représentation d'intérêts (prises de positions, alliances avec d'autres acteurs, etc.) ; iii) enfin des stratégies d'ordre symbolique, visant à créer du crédit ou du discrédit social. Si ces stratégies ne sont pas totalement indépendantes, elles sont mises en œuvre par des acteurs spécifiques et forment un « système cohérent d'activités politiques ». Les auteurs identifient plusieurs pistes d'approfondissement : confronter cette grille à d'autres contextes, considérer les particularités des filières ainsi que les ressources et capacités des différents acteurs.

14:30 Publié dans IAA, Société | Lien permanent | Tags : agroalimentaire, entreprises, stratégies politiques | Imprimer | | | Facebook

09/10/2019

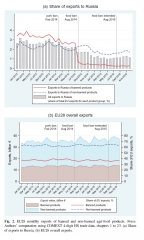

Les impacts de l'embargo russe sur le commerce agroalimentaire

Dans un article récemment publié dans l'European Review of Agricultural Economics, A. Cheptea et C. Gaigné analysent les impacts de l'embargo russe sur les échanges de produits agroalimentaires. Mis en place en 2014 en réplique aux sanctions imposées par l'Union européenne, les États-Unis et plusieurs autres pays suite à l'annexion de la Crimée par la Russie, il concernait 48 groupes de produits (viandes, poissons, lait, fruits et légumes, etc.). À l'aide d'une méthode économétrique leur permettant d'estimer un contre-factuel (configuration des échanges si l'embargo n'avait pas eu lieu), et en utilisant les bases de données COMEXT et des douanes russes, les auteurs imputent à l'embargo russe une baisse des exportations agroalimentaires de l'UE28 de 125 millions d'euros par mois. Cependant, l'embargo n'explique que 45 % de cette baisse : d'autres facteurs jouent, comme la dépréciation du rouble, ayant conduit à une contraction générale des importations russes. Une partie des exportations agroalimentaires se sont reportées vers d'autres pays, généralement plus éloignés et de taille plus petite que les partenaires commerciaux habituels de l'UE. Enfin, le consommateur russe aurait subi une « perte de bien-être » estimée entre 18 et 58 euros par personne et par an.

Exportations mensuelles de l'UE28 des produits soumis et non soumis à l'embargo russe (a : exportations vers la Russie ; b : ensemble des exportations européennes)

Source : European Review of Agricultural Economics

11:22 Publié dans IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : russie, embargo, exportations, agroalimentaire | Imprimer | | | Facebook

04/07/2019

Nouvelles formes de commerce et entreprises agroalimentaires

Une étude commandée par FranceAgriMer, conduite par les cabinets Blézat Consulting et AlimAvenir, publiée en juin 2019, analyse l'impact sur les entreprises agroalimentaires des nouvelles formes de commerce liées au numérique. Les auteurs ont notamment enquêté auprès d'une soixantaine d'acteurs (distributeurs, prestataires, pure players, restaurateurs, etc.), pour recueillir des éléments sur leurs expériences et stratégies face au développement du e-commerce. Ils proposent en particulier quatre scénarios prospectifs décrivant ce que pourrait être le commerce alimentaire en 2030 : « L'élan brisé du e-commerce », « Amazon way of life », « Enfin casier ? », « Bombe à fragmentation ».

Source : FranceAgriMer

09:17 Publié dans Alimentation et consommation, IAA | Lien permanent | Tags : numérique, commerce, e-commerce, agroalimentaire | Imprimer | | | Facebook