08/04/2021

Échanges commerciaux et ré-exportation d'eau virtuelle : l'exemple de la Chine

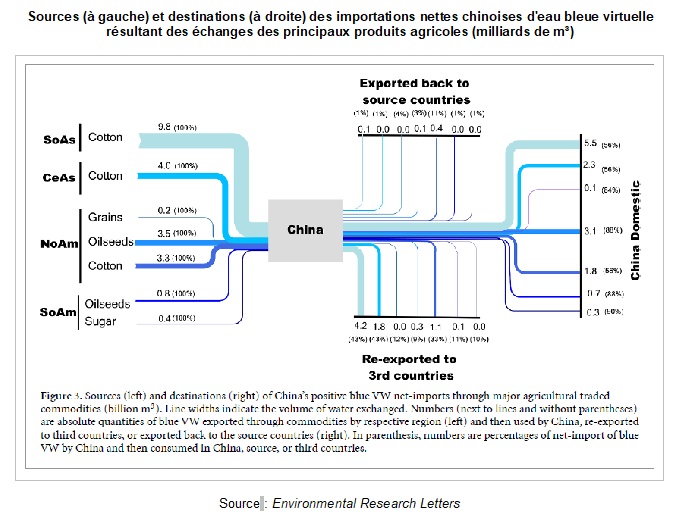

Un article récent de la revue Environmental Research Letters ré-analyse le problème des flux d'eau virtuelle (eau nécessaire à la fabrication des biens) liés au commerce agricole et agroalimentaire, sous l'angle des chaînes globales de valeur dans le cas de la Chine. Selon les auteurs, ces flux peuvent être surévalués dans la mesure où une partie des produits importés est en réalité ré-exportée hors de Chine pour être consommée dans d'autres pays. Les auteurs soulignent avec cette étude l'importance d'une approche en chaînes globales de valeur pour améliorer la comptabilité des flux d'eau virtuelle.

Sources (à gauche) et destinations (à droite) des importations nettes chinoises d'eau bleue virtuelle résultant des échanges des principaux produits agricoles (milliards de m³)

Source : Environmental Research Letters

Source : Environmental Research Letters

13:36 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : eau, chine, exportation, commerce, eau virtuelle |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

16/10/2020

Cartographie du commerce de bétail en Afrique de l'Ouest

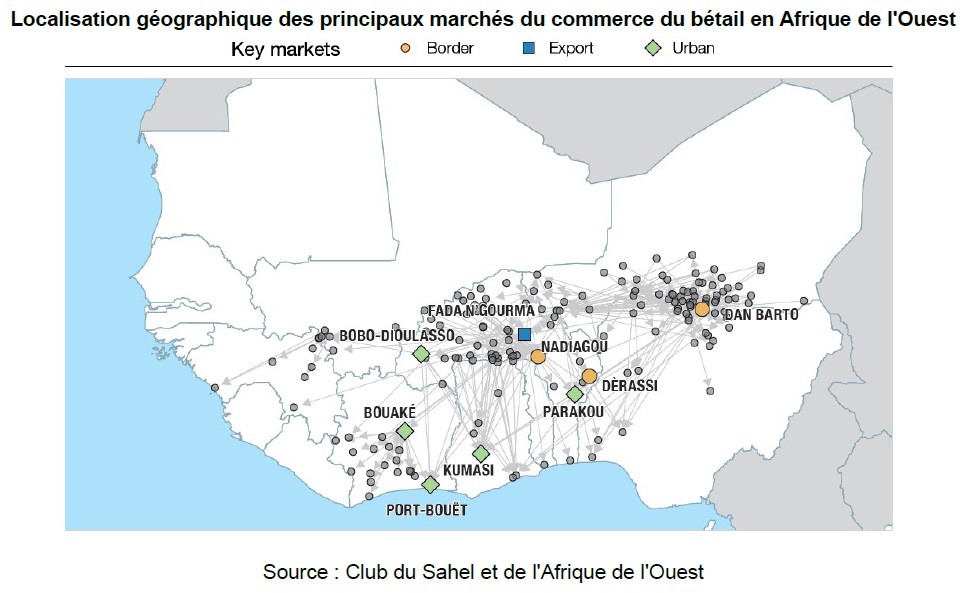

Une étude récente de V. C. Valerio, publiée dans le collection des Notes ouest-africaines, dans le cadre des travaux du Club du Sahel et de l'Afrique de l'Ouest, propose une intéressante cartographie du commerce de bétail en Afrique de l'Ouest. Les principaux marchés et flux d'échanges sont caractérisés, puis géolocalisés, à partir d'une base de données fournie par le Comité permanent inter-États de lutte contre la sécheresse dans le Sahel (CILSS). Elle comprend 42 251 mouvements d'animaux sur la période 2013-2017. Ces données cartographiées font ensuite l'objet d'une analyse de réseaux, permettant d'identifier, à l’aide d’indicateurs, les points nodaux, les hétérogénéités, etc. Il s'agit de la première étude de ce type pour cette région dans son ensemble. Jusqu'ici, seuls des travaux similaires sur le Togo, le Cameroun ou entre le Sénégal et la Mauritanie avaient été menés.

Plusieurs résultats ressortent de cette étude. Tout d'abord, le commerce de bétail en Afrique de l'Ouest concerne majoritairement les bovins (en nombre de trajets) et les ovins (en nombre d'animaux par trajet, 225 contre 42 pour les bovins). D'autre part, le transport de bétail s'effectue très majoritairement par camion (94 %), et varie de façon saisonnière, avec un pic autour de la Tabaski (nom donné, en Afrique de l'Ouest, à l'Aïd-al-Adha, fête musulmane au cours de laquelle les familles sacrifient des moutons).

Localisation géographique des principaux marchés du commerce du bétail en Afrique de l'Ouest

Source : Club du Sahel et de l'Afrique de l'Ouest

Les flux de transport de bétail fluctuent d'une année sur l'autre, mais les principaux axes forment une structure assez stable dans le temps, selon un gradient majoritaire Nord-Sud allant des zones de production vers les zones de consommation. L'analyse montre aussi les rôles différenciés joués par les nœuds du réseau commercial, avec des marchés périphériques qui permettent de regrouper le bétail provenant des villages proches, et servant d'étapes intermédiaires vers des marchés hubs situés le long des corridors commerciaux, près des frontières ou dans les villes. On voit également le poids important de certains pays en tant que lieux de départ ou d'arrivée.

Selon l'auteur, cette analyse confirme la pertinence de l'investissement dans les infrastructures de transport pour diversifier et fluidifier les axes, et ainsi faire baisser le prix des denrées. Elle souligne également l'intérêt de ce type d'approche pour gérer des maladies animales et étudier l’exposition des réseaux commerciaux aux risques sécuritaires.

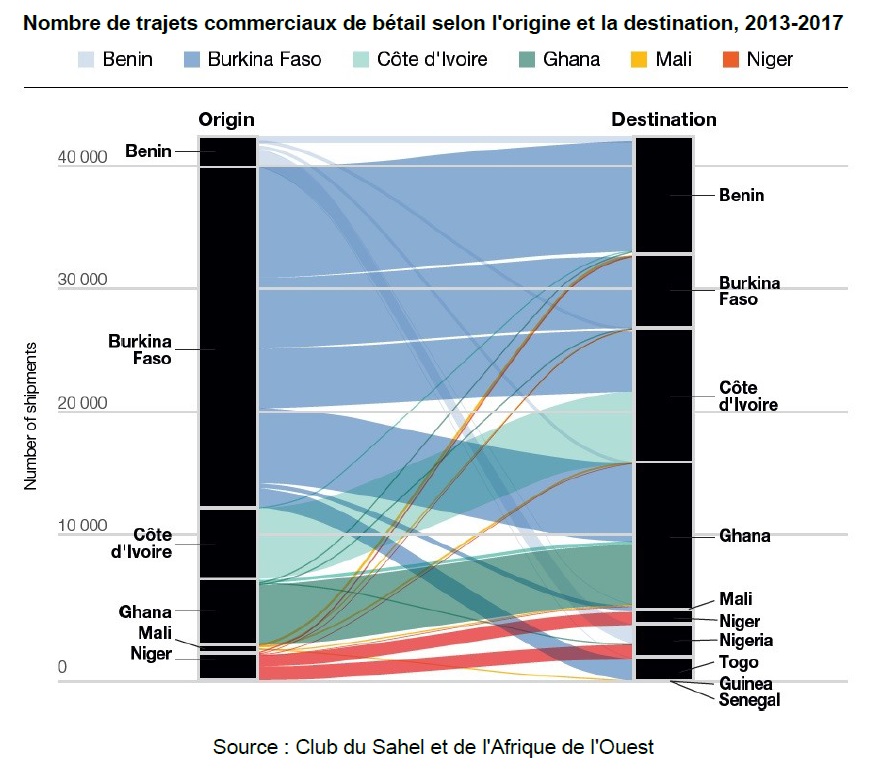

Nombre de trajets commerciaux de bétail selon l'origine et la destination, 2013-2017

Source : Club du Sahel et de l'Afrique de l'Ouest

Julien Hardelin, Centre d'études et de prospective

17:11 Publié dans Mondialisation et international, Production et marchés, Territoires | Lien permanent | Tags : commerce, géographie, afrique de l'ouest | Imprimer | | | Facebook

17/03/2020

Modélisation des impacts post-Brexit d'une divergence sur les mesures non tarifaires entre le Royaume-Uni et l'Union européenne

La Conférence des Nations unies sur le commerce et le développement (UNCTAD) a publié, en février, une analyse des impacts des mesures non tarifaires (MNT) sur les futures relations commerciales du Royaume-Uni (RU) avec l'Union européenne (UE). Les MNT sont les mesures autres que les droits de douane, notamment sanitaires et phytosanitaires, qui peuvent avoir un effet sur le commerce. Elles induisent des coûts liés à la mise en conformité et à la preuve de cette conformité des produits qui sont, en agriculture, trois fois supérieurs à ceux résultant de l'application de droits de douane.

Comparaison des coûts commerciaux liés aux MNT et aux droits de douane, pour l'agriculture et pour les autres secteurs de production, à l'échelle mondiale, en % de la valeur des biens échangés

Source : UNCTAD

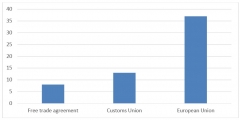

Les auteurs ont utilisé un modèle gravitaire à partir de données de panel sur 1990-2015. Ils montrent d'abord que seule l'appartenance à l'UE favorise le commerce au-delà de la mise à zéro de tous les droits de douane sur les échanges commerciaux, contrairement aux accords de libre-échange classiques et aux unions douanières (figure ci-dessous). Les auteurs attribuent ce résultat à l'importance accordée par l'Union aux MNT. Ils ont ensuite simulé les impacts potentiels d'un retrait du Royaume-Uni de l'UE, selon une relation future sans droits de douane (scénario 1) ou sans droits de douane et sans l'effet facilitateur des MNT (scénario 2).

Ils montrent que les impacts potentiels les plus forts sur les PIB nationaux (référence 2015), toutes choses égales par ailleurs, concernent l'Irlande (- 0,278 % pour le scénario 1 et - 0,736 % pour le scénario 2), le RU (respectivement - 0,233 % et - 0,607 %) et les Pays-Bas (resp. - 0,049 % et - 0,128 %). Les effets économiques sont en moyenne 2,5 fois plus élevés si le Royaume-Uni ne bénéficie plus de la proximité avec l'UE en matière de MNT. Les exports des pays tiers vers le RU évoluent aussi : + 1,3 à 1,5 % dans le scénario 1, et + 3,5 à 4 % dans le scénario 2. Les secteurs les plus impactés sont l'agriculture, l'alimentation, les boissons, le bois et le papier.

En conclusion, pour les auteurs, les mesures non tarifaires devront être suivies avec plus d'attention dans la négociation de la future relation RU-UE que dans les accords de libre-échange et unions douanières classiques.

Effets moyens respectifs de l'appartenance à un accord de libre-échange (Free trade agreement), à une union douanière (Customs Union) et à l'UE (European Union), en % d'augmentation du commerce

Source : UNCTAD

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : UNCTAD

17:26 Publié dans 4. Politiques publiques, Mondialisation et international, Production et marchés | Lien permanent | Tags : unctad, commerce, mesures non tarifaires, ue, royaume-uni | Imprimer | | | Facebook

20/01/2020

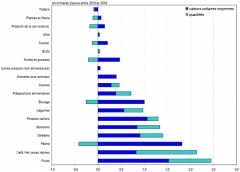

Le rôle des importations dans la dégradation du solde commercial agricole et agroalimentaire de la France

En décembre 2019, la Direction générale des douanes et droits indirects (DGDDI) a publié un document étudiant l'évolution du solde commercial agricole et agroalimentaire de la France, et les causes de sa dégradation entre 2010 et 2018. L'analyse est réalisée à partir des données douanières et d'Eurostat. Cet article apporte de nouveaux éléments de compréhension sur l'évolution des importations, en distinguant celles en volume et celles en valeur.

Les auteurs analysent d'abord l'évolution globale du solde agricole et agroalimentaire sur la période étudiée. Ils montrent qu'il demeure excédentaire en 2018 mais s'est réduit de 1,1 milliard d'€ depuis 2010. Cette dégradation s'explique, selon l'étude, par la hausse des importations en valeur. Les fruits frais et transformés sont les principaux contributeurs, avec un accroissement de 5,2 % en moyenne annuelle entre 2010 et 2018. Les légumes, la viande et les produits laitiers voient également leur déficit s'accroître du fait d'importations plus dynamiques que les exportations.

L'étude montre ensuite que l'accroissement des importations en valeur de fruits et légumes non transformés s'explique, pour près de la moitié, par la hausse des valeurs unitaires. Selon les auteurs, celle-ci est causée par l’augmentation de la demande et des prix, traduisant de nouvelles habitudes de consommation des ménages, privilégiant davantage les produits d'origine végétale (en particulier l'avocat, de plus en plus prisé dans la cuisine occidentale). Les autres facteurs avancés sont une plus forte consommation hors saison de fruits (oranges) et la montée en gamme des importations pour certains produits (tomates). En ce qui concerne les produits laitiers, des valeurs unitaires plus élevées expliquent plus de 70 % de l'augmentation des importations. En sont responsables, en premier lieu, les prix mondiaux du beurre, tirés par la demande chinoise qui s'oriente vers des produits occidentaux tels que les viennoiseries. Pour la viande, l'accroissement des valeurs unitaires est surtout significatif pour le porc et il s'explique par une augmentation des importations de viande transformée. Enfin, tous produits confondus, la hausse des quantités importées de certains produits compense les baisses pour d'autres, et la valeur unitaire moyenne expliquerait l'essentiel de l'accroissement des importations en valeur.

Décomposition de la croissance en valeur des importations par groupes de produits

Source : DGDDI

Raphaël Beaujeu, Centre d'études et de prospective

Source : DGDDI

16:09 Publié dans Production et marchés | Lien permanent | Tags : commerce, solde commercial, importations | Imprimer | | | Facebook

16/12/2019

Commerce agricole international et usages non durables de l'eau

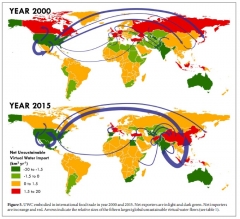

Les auteurs d'un récent article publié dans Environmental Research Letters proposent une estimation des flux d'eau virtuelle non durable, en se concentrant sur le commerce international des productions végétales irriguées. L'« eau virtuelle » est habituellement définie comme la quantité d'eau nécessaire pour fabriquer un produit ou un service le long de la chaîne de production. Elle permet de rendre compte des pressions exercées par nos modes de consommation sur la ressource, y compris à longue distance. Mais un contenu élevé en eau virtuelle n'implique pas nécessairement des impacts négatifs : cela dépend du niveau de stress hydrique des ressources mobilisées dans le processus de production du bien considéré. Le travail présenté ici vise à mieux identifier ce phénomène.

L'irrigation est définie comme « non durable » dès lors que la consommation des cultures excède les disponibilités en eau renouvelable en un lieu donné. Dans ce cas, il y a dégradation de l'environnement car les débits minimum des rivières ne sont pas respectés et les nappes phréatiques se tarissent à un rythme supérieur à leur recharge naturelle. Les auteurs ont utilisé un modèle biophysique de culture spatialisé à l'échelle mondiale pour estimer les bilans hydriques en tous points : ils l'ont appliqué à 130 cultures, regroupées en 26 classes (céréales, fruits et légumes, etc.), sur les années 2000 et 2015. Les estimations d'eau virtuelle non durable ont ensuite été combinées aux données de commerce international pour en analyser les flux.

Plusieurs résultats intéressants ressortent de cette analyse. 52 % de la consommation d'eau mondiale pour l'irrigation (569 km³) étaient non durables en 2015, en augmentation de 8 % par rapport à 2000 (525 km³). Le commerce joue un rôle limité en la matière, avec seulement 15 % de la consommation non durable (88 km³), mais en hausse de 18 % par rapport à 2000. La géographie de l'eau virtuelle non durable s'est transformée en quinze ans, avec un poids croissant de la Chine et de l'Inde. Si les États-Unis restent un exportateur d'eau virtuelle non durable important, ce volume diminue cependant de 7,2 km³ entre 2000 et 2015. La France, pour sa part, figure au 8e rang mondial des pays importateurs, en raison des fruits et légumes en provenance d'Espagne (1,6 km³).

Usages non durables de l'eau associés au commerce international de productions végétales, 2000 et 2015

Source : Environmental Research Letters

Lecture : les exportateurs nets d'eau non durable figurent en vert, les importateurs nets en orange et rouge. Les flèches indiquent les tailles relatives des 15 plus importants flux d'eau virtuelle non durables.

Julien Hardelin, Centre d'études et de prospective

Source : Environmental Research Letters

15:50 Publié dans Environnement, Mondialisation et international | Lien permanent | Tags : commerce, eau virtuelle, durabilité | Imprimer | | | Facebook

11/12/2019

Commerce intra-national et gestion des chocs climatiques

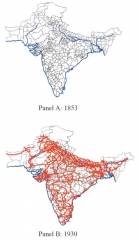

En novembre, la revue Agricultural Economics a publié un numéro spécial valorisant les travaux présentés lors de la 30e Conférence internationale des économistes agricoles, ayant pour thème « les nouveaux mandats et les nouveaux paysages de l’agriculture ». Il traite des évolutions en matière de technologies, de demande et d'environnement. L’article présenté ici étudie notamment le rôle du commerce intérieur, au sein de l’empire britannique indien, dans la gestion de l’insécurité alimentaire causée par les sécheresses entre 1870 et 1930, période historique rare d’accroissement concomitant des chocs climatiques et du fret ferroviaire. L’auteur utilise les résultats de ses précédentes analyses et des données de diverses sources (Agricultural Statistics of India, Digital Chart of the World, Global Historical Climatology Network, travaux de Srivastava publiés en 1968).

Il rappelle en premier lieu les gains théoriques attendus du commerce international et propose une validation de ces résultats à une échelle nationale. La théorie des avantages comparatifs de Ricardo montre que si chaque pays se spécialise dans la production des biens pour lesquels il est le plus productif, la production et la consommation nationales et mondiale augmentent. Pour tester cette théorie, l’auteur compare la production agricole, en valeur déflatée, des 235 districts de l’empire britannique des Indes, avant et après le développement du chemin de fer (figure ci-dessous). À partir d’une analyse économétrique en double différence, l’auteur montre que la production a augmenté d’environ 25 % sur la période 1870-1930 et que la moitié de cet effet est attribuable au commerce permis par le développement ferroviaire.

L’article analyse également la façon dont le commerce entre districts a permis de limiter les famines du XIXe siècle, provenant d’épisodes de sécheresse répétés. Utilisant également une analyse en double différence, l’auteur montre qu’un district relié au chemin de fer avait une probabilité inférieure de connaître une famine face à un événement de sécheresse. Toutefois, cet effet n’est possible que dans la mesure où le choc climatique ne touche pas simultanément tous les districts.

Ainsi, grâce à cette perspective historique, l'article apporte des éclairages sur les effets attendus du commerce international à une échelle intra-nationale et sur le rôle des échanges face aux défis climatiques.

Le développement du chemin de fer sous l’empire britannique des Indes, en 1853 et en 1930 (voies d'échanges commerciaux : en bleu, littoral et cours d'eau navigables ; en rouge, voies ferrées)

Source : Agricultural Economics

Raphaël Beaujeu, Centre d'études et de prospective

Source : Agricultural Economics

14:55 Publié dans Climat, Mondialisation et international | Lien permanent | Tags : inde, ferroviaire, commerce, transport, histoire | Imprimer | | | Facebook

10/12/2019

Commerce de proximité en centres-villes

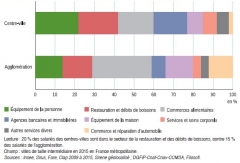

Un Insee Première publié en novembre 2019 fait un point sur l'évolution du commerce de proximité en centres-villes, pour les 368 villes de taille intermédiaire (VTI) françaises. Parmi les principales activités, on compte la restauration et les débits de boissons, ainsi que les commerces alimentaires, ces derniers employant 18 % des salariés (contre 30 % à l'échelle des agglomérations). Entre 2009 et 2015, la dynamique commerciale de ces centres-villes diminue, avec une baisse des effectifs salariés du commerce de proximité dans 8 VTI sur 10, et ce dans un contexte de fort renouvellement des établissements. De plus, les VTI connaissent des dynamiques différentes, avec un écart particulièrement marqué entre agglomération et centre-ville dans les régions Pays de la Loire, Nouvelle-Aquitaine et Bretagne. Enfin, les auteurs identifient trois profils de villes intermédiaires : les premières profitent d'évolutions démographiques et socio-économiques favorables (centres-villes plus petits, structurés autour des commerces alimentaires), les deuxièmes s'appuient fortement sur le tourisme, les troisièmes connaissent des situations plus difficiles et sont souvent en déprise démographique.

Répartition des salariés du commerce par secteur en centre-ville et dans l'agglomération

Source : Insee

Source : Insee

10:08 Publié dans Alimentation et consommation, Travail et emploi | Lien permanent | Tags : commerce, centres-villes | Imprimer | | | Facebook

09/09/2019

Commerce et ruralité. La « renaissance rurale » d'un siècle à l'autre ?, Michaël Pouzenc

Cette recherche universitaire analyse les rapports entre commerce alimentaire et ruralité. Dire que le commerce a disparu de l'espace rural est aujourd'hui un lieu commun. À l'encontre de ce préjugé, l'auteur montre que si la réduction du nombre des petits magasins traditionnels est bien réelle, elle a été compensée par l'installation de supérettes ou supermarchés de la grande distribution. Ils appliquent certes des modèles identiques à tous les territoires qu'ils occupent, mais en veillant aussi à s'adapter aux demandes spécifiques des consommateurs locaux. D'autres formes nouvelles d'installations récentes (boutiques multiservices, vente de plats à emporter ou de produits bios, etc.) participent de cette même vitalité rurale.

En même temps que la ruralité accueille et conditionne certains types de commerce, le commerce façonne de nouveaux rapports à la ruralité. Petits magasins comme grandes enseignes mettent en avant les produits du terroir, les agriculteurs des environs, la consommation citoyenne, etc. De leur côté, les circuits alternatifs de vente directe (AMAP, etc.) amènent les vendeurs et acheteurs à construire ou reconstruire de nouvelles images de la ruralité, faites d'engagements (développement durable, achats équitables) et de nouvelles représentations de la nature.

Au total, les nombreuses études de cas mobilisées dans ce livre montrent que ni le commerce rural ni la ruralité ne déclinent. Ils ne s'excluent pas non plus, alors même que nous vivons dans une société de consommation très urbanisée et à forte mobilité.

16:10 Publié dans Alimentation et consommation, Société, Territoires | Lien permanent | Tags : commerce, ruralité, pouzenc | Imprimer | | | Facebook

04/07/2019

Nouvelles formes de commerce et entreprises agroalimentaires

Une étude commandée par FranceAgriMer, conduite par les cabinets Blézat Consulting et AlimAvenir, publiée en juin 2019, analyse l'impact sur les entreprises agroalimentaires des nouvelles formes de commerce liées au numérique. Les auteurs ont notamment enquêté auprès d'une soixantaine d'acteurs (distributeurs, prestataires, pure players, restaurateurs, etc.), pour recueillir des éléments sur leurs expériences et stratégies face au développement du e-commerce. Ils proposent en particulier quatre scénarios prospectifs décrivant ce que pourrait être le commerce alimentaire en 2030 : « L'élan brisé du e-commerce », « Amazon way of life », « Enfin casier ? », « Bombe à fragmentation ».

Source : FranceAgriMer

09:17 Publié dans Alimentation et consommation, IAA | Lien permanent | Tags : numérique, commerce, e-commerce, agroalimentaire | Imprimer | | | Facebook

11/04/2019

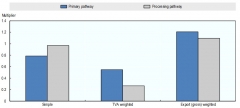

La valeur ajoutée du commerce international : produits bruts ou transformés ?

Un rapport publié en février dernier par l'OCDE analyse les gains que tirent les pays de leur participation au commerce international, en comparant les bénéfices des échanges de produits bruts et transformés, agricoles et agroalimentaires. Les auteurs utilisent les mêmes données que pour des travaux antérieurs sur les chaînes de valeur mondiales (voir à ce sujet un précédent billet sur ce blog). Ils apportent des éclairages intéressants car « la montée en grade le long des chaînes de valeur », afin de maximiser la création de valeur ajoutée, constitue un objectif majeur des politiques agricoles de nombreux pays.

Dans un premier temps sont comparées, à l'échelle mondiale, les valeurs ajoutées créées par les exportations de produits bruts et par celles de produits transformés. Les auteurs classent les pays en deux groupes, selon qu'ils sont majoritairement exportateurs de l'un des deux types de produits. Pour chaque groupe, ils estiment la valeur ajoutée moyenne générée par les exportations relativement à la valeur ajoutée totale (produits agricoles et agroalimentaires). Pour contrôler les autres spécificités pouvant influencer le résultat, la moyenne est pondérée par la taille relative du secteur agricole et agroalimentaire national, et par son importance relative dans le commerce mondial. Les résultats montrent, en moyenne pondérée, que la valeur ajoutée générée par les exportations de produits bruts est proche de celle créée par les exportations de produits transformés. Pour les auteurs, la spécialisation des pays vers l'exportation de produits bruts ou de produits transformés n'est donc pas le meilleur levier pour accroître la valeur ajoutée générée par ces exportations, et donc pour augmenter les bénéfices tirés du commerce international.

Dans un deuxième temps, une analyse économétrique explore d'autres facteurs qui permettent aux pays d'augmenter plus efficacement la valeur ajoutée générée par les exportations. Il en ressort notamment que le volume total de cette valeur ajoutée exportée est accru par la participation des pays aux chaînes de valeur mondiales, notamment à travers l'utilisation d'intrants agricoles et non agricoles importés. De même, l'utilisation de services (aux entreprises, transport, financiers, commerciaux), comme intrants dans la production des exportations, rend également ces dernières plus performantes.

Valeur ajoutée générée par les exportations de produits bruts et transformés en 2014

Source : OCDE

Lecture : « Primary pathway » et « Processing pathway » désignent respectivement les groupes de pays majoritairement exportateurs de produits bruts et de produits transformés. En ordonnée (« multiplier ») : ratio valeur ajoutée générée par les exportations / valeur ajoutée totale dans les secteurs agricole et agroalimentaire. En abscisse, « simple » correspond à la moyenne simple, « TVA weighted » à la moyenne pondéré par la valeur ajoutée totale du secteur agricole, « Export (gross) weighted » à la moyenne pondérée par les exportations de produits agricoles et agroalimentaires.

Raphaël Beaujeu, Centre d'études et de prospective

Source : OCDE

10:22 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : commerce, exportations, ocde, valeur ajoutée, services | Imprimer | | | Facebook

18/03/2019

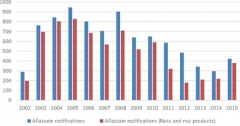

Conséquences des changements de normes relatives aux aflatoxines pour les contrôles des importations de fruits à coque

Un récent article de la revue Applied Economics Perspectives and Policy s'intéresse à l'impact des changements de normes sanitaires sur le commerce de produits alimentaires, dans le cas du contrôle aux frontières des taux d'aflatoxines. Ces substances naturelles, issues de champignons de type Aspergillus, sont contaminantes de certaines denrées alimentaires, comme les fruits à coque. En 2003, pour ce type de produits, l'Union européenne (UE) a établi une limite maximale de résidus (LMR) d'aflatoxine à 4 ppm (microgramme par gramme), alors que la LMR établie au niveau international par le Codex alimentarius était moins contraignante (10 ppm). Par la suite, en 2009, l'EFSA a conseillé de relever la LMR européenne et ainsi de l'harmoniser avec celle du Codex.

Cette étude examine les signalements du système européen d’alerte rapide de notification (RASFF), sur la période 2002-2015, afin de mesurer les impacts de ces modifications de normes. Ont été prises en compte les notifications des 15 États membres de l'UE en 2002 et les importations de 65 pays. Les auteurs constatent une augmentation des déclarations pendant la période où les normes étaient plus strictes, puis une diminution à partir de 2009. Les pays producteurs ayant fait l'objet des signalements les plus nombreux sont l'Iran et la Turquie. L'étude révèle que la majorité des notifications signalaient une non-conformité sur un produit, et qu'un faible pourcentage (4 %) se rapportait à des alertes de santé (cas cliniques).

Nombre de notifications RASFF relatives aux aflatoxines sur la période 2002-2015 (en bleu : toutes denrées, en rouge : fruits à coque)

Source : Applied Economic Perspectives and Policy

L'article propose également une analyse qualitative des conséquences commerciales des mesures restrictives pour les exportateurs : certains d'entre-eux ont jugé que ces normes constituaient des barrières commerciales qui ne relevaient pas de l’accord sur les normes sanitaires et phytosanitaires de l'OMC, l'UE étant le plus gros importateur au monde de fruits à coque, tant pour l'industrie agroalimentaire que pour la consommation en l'état. Par ailleurs, selon les auteurs, cette décision, qui pénalise les exportations vers l'Union, a aussi conduit certains pays en voie de développement à n'exporter que leurs fruits à coque de meilleure qualité, et à conserver pour leur consommation propre les autres produits.

Madeleine Lesage, Centre d'études et de prospective

13:29 Publié dans 4. Politiques publiques, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : rasff, aflatoxines, contrôles, fruits à coque, commerce | Imprimer | | | Facebook

14/05/2018

Implications du Brexit pour l'agriculture et l'alimentation dans les pays en développement

Dans un récent document de travail du Trinity College, relayé sur son blog, A. Matthews recense et analyse les différents mécanismes, directs et indirects, par lesquels le Brexit pourrait impacter les pays en développement : réduction et détournement du commerce via l'augmentation du coût des échanges entre le Royaume-Uni et l'UE-27 ; évolutions des politiques commerciales ; changements des politiques agricoles du Royaume-Uni et de l'UE-27, et leurs impacts sur la production agricole ; et enfin impacts macroéconomiques indirects.

En augmentant le coût du commerce entre le Royaume-Uni et l'UE-27, le Brexit, notamment sa version « dure », pourrait améliorer la compétitivité de certains pays en développement sur les deux marchés. Cependant, selon l'auteur, cet effet de détournement de commerce pourrait s'avérer très variable entre les pays, en fonction des caractéristiques actuelles de leurs exportations et de leurs accords commerciaux avec l'UE. De plus, il s'agirait d'un effet « toutes choses égales par ailleurs », qui pourrait être significativement impacté par la forme que prendra la politique commerciale britannique future (droits de douane, barrières non-tarifaires) par rapport à des pays tiers après le Brexit, dont l'auteur évoque certaines configurations possibles.

Au-delà des effets commerciaux, A. Matthews souligne la nécessité de prendre également en compte les effets plus indirects du Brexit. Ainsi, une future politique agricole britannique, centrée sur les biens publics environnementaux, réduirait l'autosuffisance alimentaire du Royaume-Uni et stimulerait par là même les importations en provenance de pays tiers. Une baisse du nombre de travailleurs agricoles, en limitant la capacité de production agricole britannique, renforcerait cette tendance. Sur le plan macroéconomique, l'effet potentiellement dépressif du Brexit sur le PIB britannique et sur le taux de change de la livre sterling pourrait, au moins à court terme, réduire les importations hors Union européenne. Face à ces impacts complexes et enchevêtrés, l'auteur souligne la grande difficulté de conduire une évaluation ex ante des effets du Brexit sur les pays en développement, qui plus est en l'absence de connaissances sur le contenu de la relation future entre le Royaume-Uni et l'UE-27.

Julien Hardelin, Centre d'études et de prospective

Source : Trinity College Dublin

13:47 Publié dans 4. Politiques publiques, Mondialisation et international | Lien permanent | Tags : brexit, commerce, pays en développement | Imprimer | | | Facebook

09/02/2018

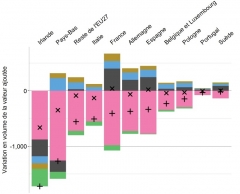

Brexit : quels enjeux pour l'agriculture ? Une conférence du CEPII en partenariat avec l'Inra

Le 10 janvier 2018 s'est tenue au CEPII une conférence organisée en partenariat avec l'Inra sur le thème « Brexit : quels enjeux pour l'agriculture ? ». À cette occasion, deux rapports destinés au Parlement européen ont été présentés. Le premier, EU - UK agricultural trade: state of play and possible impacts of Brexit, rédigé par une équipe du CEPII (C. Bellora, C. Emlinger, J. Fouré et H. Guimbard), analyse les résultats de simulations du modèle MIRAGE-e sur les impacts du Brexit en matière de commerce et de valeur ajoutée, avec un focus sur le secteur agroalimentaire. Le second rapport, Possible transitional arrangements related to agriculture in the light of the future EU-UK relationship: institutional issues, écrit par A. Matthews, s'intéresse aux modalités de la phase de transition et des relations à venir entre le Royaume-Uni et la future Europe des 27 (voir à ce sujet un précédent billet sur ce blog).

Les simulations du CEPII ont porté sur deux scénarios : celui d'un Hard Brexit, associant clause de la nation favorisée et divergence réglementaire avec l'UE27, et celui d'un Soft Brexit, avec absence de droits de douane et divergence réglementaire plus limitée. Les autres changements possibles, par exemple ceux concernant les politiques agricoles, ne sont pas pris en compte. Les simulations suggèrent des diminutions substantielles d'échanges de produits agroalimentaires entre Royaume-Uni et Union européenne en cas de Hard Brexit, notamment pour les Pays-Bas, la France et l'Irlande (baisses des exportations agroalimentaires les plus importantes en volume). Par ailleurs, la perte de valeur ajoutée agroalimentaire varie selon les pays de l'UE27 et, pour certains d'entre eux, n'est que partiellement compensée par la demande domestique et les exportations vers l'UE et le reste du monde.

Variation de la valeur ajoutée agroalimentaire de l'UE27 dans le cas d'un Soft ou d'un Hard Brexit en 2030, et décomposition de cette variation dans le cas d'un Hard Brexit

Source : blog du CEPII

Ces deux rapports ont donné lieu à des échanges stimulants entre les participants, sur de multiples sujets, comme par exemple la probabilité d'un Hard Brexit, les questions complexes relatives au cas de l'Irlande, les contingents tarifaires, la quantification des barrières non-tarifaires dans l'exercice de modélisation, ou encore les alternatives méthodologiques, types « modèles gravitaires », pour analyser ces problèmes.

Julien Hardelin, Centre d'études et de prospective

Sources : CEPII, Parlement européen, Parlement européen

10:36 Publié dans 1. Prospective, IAA, Production et marchés | Lien permanent | Tags : brexit, cepii, inra, conférence, commerce, valeur ajoutée, agroalimentaire | Imprimer | | | Facebook

14/11/2017

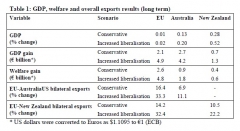

Impacts attendus des accords de libre-échange UE-Australie et UE-Nouvelle-Zélande sur le commerce de produits agricoles

En septembre 2017, la Commission européenne a publié une évaluation ex ante, réalisée par LSE Enterprise et la DG TRADE, des effets attendus d'un accord de libre-échange entre l'Union européenne (UE) et la Nouvelle-Zélande (NZ) et entre l'UE et l'Australie. L'objectif de cette évaluation est d'appuyer les négociations que la Commission devrait engager avec les deux pays partenaires avant la fin de l'année.

Suite à une consultation publique, deux scénarios ont été construits à partir d'un modèle d'équilibre général et comparés à la situation actuelle, caractérisée par des accords bilatéraux ciblés sur les produits industriels (Australie et NZ), les produits animaux (NZ) et le vin (Australie), et couvrant uniquement certaines barrières non tarifaires. Le premier scénario repose sur la signature d'un accord avec chaque pays, comprenant une élimination des barrières tarifaires sur tous les produits provenant de l'UE, et un maintien de certains droits de douane par l'UE pour les produits agricoles sensibles (riz, céréales, sucre, fruits et légumes, viandes de ruminants et produits laitiers). Le second scénario envisage des accords avec une élimination des droits de douane sur tous les produits de la part des deux parties, et une réduction des barrières non tarifaires de 10 % sur les produits industriels de la part de l'Australie et de la Nouvelle-Zélande.

Les simulations réalisées pour les deux scénarios montrent que, de manière générale, les exportations de l'UE vers l'Australie et la Nouvelle-Zélande augmenteraient davantage que celles des deux pays partenaires vers l'Union. La situation est en revanche inversée pour les échanges de produits agricoles, principalement du fait d'un niveau initial de protection du marché européen élevé dans ce secteur. Pour chacun des deux scénarios, l'accord UE-Australie entraînerait notamment une augmentation des exportations européennes de produits laitiers (respectivement de 48 % et 49%) et des exportations australiennes de viandes de ruminants (1 % et 539 %), de produits laitiers (1 % et 86 %), de sucre (1 % et 124 %), de céréales (1 % et 53 %) et de riz (1 % et 113 %). L'accord UE-NZ accroîtrait les exportations européennes de viandes de porc (40 % et 42 %) et de produits laitiers (27 % et 29 %). Du côté néo-zélandais, les exportations augmenteraient dans les deux scénarios pour les fruits et légumes (39 % et 38 %) et les oléagineux (21 % et 20 %), et uniquement dans le deuxième scénario pour les produits laitiers (134 %), le sucre (425 %), le riz (35 %) et les viandes de ruminants (25 %).

Estimations des impacts de l'accord de libre-échange avec l'Australie et la Nouvelle-Zélande selon deux scénarios

Source : Commission européenne

Raphaël Beaujeu, Centre d'études et de prospective

Source : Commission européenne

09:16 Publié dans 2. Evaluation, Mondialisation et international, Production et marchés | Lien permanent | Tags : accords de libre échange, commerce, produits agricoles, ue, australie, nouvelle-zélande | Imprimer | | | Facebook

16/10/2017

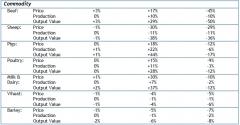

Impacts du Brexit sur le secteur agricole du Royaume-Uni

Une étude publiée en août dernier par l'Agri-Food and Biosciences Institute (AFBI) analyse les effets potentiels du Brexit sur le secteur agricole du Royaume-Uni (RU), sur la base du modèle d'équilibre partiel américain FAPRI. Comme les autres modèles de ce type, il ne considère pas les interactions avec les autres secteurs de l'économie mais décrit finement celui de l'agriculture. Peu d'analyses quantitatives avaient jusqu'ici permis d'étudier les effets du Brexit sur ce secteur, alors même que les échanges de produits agricoles entre le RU et les autres pays européens représentent une part significative du commerce intra-régional.

Trois scénarios de sortie de l'Union européenne (UE) ont été testés. Le premier repose sur la signature d'un accord de libre échange entre le RU et l'UE, comme envisagé par le gouvernement britannique dans son livre blanc sur le Brexit. Sans cet accord, les deux partenaires seraient contraints de s'appliquer les droits de douane qu'ils accordent aux pays non européens (scénario 2). Le RU pourrait aussi choisir de supprimer unilatéralement les droits de douane sur les importations d'origine UE et des pays tiers (scénario 3).

Par contraste avec le premier scénario, similaire à la situation où le RU est membre de l'UE (hormis des procédures douanières plus coûteuses), les deux autres scénarios auraient des impacts significatifs sur le commerce, et donc sur le secteur agricole britannique (voir tableau ci-dessous). S'agissant du scénario 2, l'impact attendu (positif ou négatif) varie selon que le RU est importateur ou exportateur net du produit concerné. Ainsi, dans les secteurs des produits laitiers, du bœuf, du porc et de la volaille, la baisse des exportations vers l'UE serait insuffisante pour compenser celle des importations, réduisant l'offre nationale et augmentant les prix payés aux producteurs. Inversement, les prix dans le secteur ovin diminueraient. Globalement, la hausse des prix constatée dans la plupart des secteurs pourrait bénéficier aux agriculteurs, car les prix des céréales ne devraient pas augmenter. Les auteurs soulignent néanmoins les effets négatifs potentiels de cette hausse sur les consommateurs pauvres. Le scénario 3 leur serait plus bénéfique mais conduirait à une réduction des prix payés aux producteurs, ainsi qu'à celle de la production dans tous les secteurs, en particulier bovin et ovin où la concurrence internationale est forte.

Impact du Brexit sur le secteur agricole du RU selon trois scénarios (de gauche à droite) : signature d'un accord de libre-échange, suppression réciproque de toutes préférences tarifaires, libéralisation unilatérale de la part du RU

Source : AFBI

Raphaël Beaujeu, Centre d'études et de prospective

Source : AFBI

10:27 Publié dans 2. Evaluation, Production et marchés | Lien permanent | Tags : brexit, commerce | Imprimer | | | Facebook