14/01/2020

Stratégies politiques des entreprises de l'agroalimentaire en France, dans les champs de la santé publique et de la nutrition

Dans un article publié dans la Revue française des affaires sociales, D. Benamouzig et J. Cortinas présentent les résultats d'une étude empirique des stratégies politiques des entreprises de l'agroalimentaire dans les champs de la santé publique et de la nutrition. Réalisé à la demande du ministère de la Santé, ce travail s'appuie sur une quarantaine d'entretiens semi-directifs, les échanges avec les interviewés étant centrés sur trois sujets : les EGA et la loi Égalim ; les logos nutritionnels ; la publicité pour certains produits alimentaires dans les programmes télévisés à destination des enfants. Trois types de stratégies sont finalement identifiées et détaillées : i) celles d'ordre cognitif, visant la production et la diffusion de savoirs et d'arguments (scientifiques, techniques, économiques, légaux, philosophiques, moraux), mais aussi d'ignorance et de doute ; ii) celles de représentation d'intérêts (prises de positions, alliances avec d'autres acteurs, etc.) ; iii) enfin des stratégies d'ordre symbolique, visant à créer du crédit ou du discrédit social. Si ces stratégies ne sont pas totalement indépendantes, elles sont mises en œuvre par des acteurs spécifiques et forment un « système cohérent d'activités politiques ». Les auteurs identifient plusieurs pistes d'approfondissement : confronter cette grille à d'autres contextes, considérer les particularités des filières ainsi que les ressources et capacités des différents acteurs.

14:30 Publié dans IAA, Société | Lien permanent | Tags : agroalimentaire, entreprises, stratégies politiques |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

13/12/2019

Évolution de l'utilisation des additifs alimentaires dans les produits transformés entre 2008 et 2016

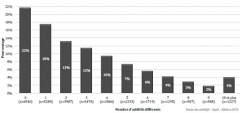

L’Observatoire de l’alimentation (Oqali) a publié, fin novembre 2019, un rapport sur l'évolution, entre 2008 et 2016, de la présence d'additifs dans plus de 30 000 produits alimentaires transformés présents sur le marché français. S'appuyant sur les informations présentes sur les emballages et considérant une vingtaine de catégories (hors confiseries notamment), cet état des lieux met en évidence une diminution globale. De plus, si environ 400 additifs sont autorisés, 285 ont été identifiés et la majorité est faiblement utilisée : 53 % des produits testés contiennent moins de trois additifs et 22 % aucun.

Répartition des produits selon le nombre d'additifs différents retrouvés dans leurs listes d'ingrédients, tous secteurs confondus et au sein des 30 125 références étudiées

Source : Oqali

Parmi les additifs les plus courants figurent l’acide citrique (23 % des produits), les amidons modifiés (22 %), les lécithines (17 %), les glycérides. D'autres voient leur usage augmenter : caroténoïdes et anthocyanes, pectine, carbonate de sodium, édulcorants steviol et sucralose (aujourd'hui plus utilisés que l'aspartame et la saccharine).

Pour ce qui est des segments de marché, l'analyse révèle aussi que les produits sous marques nationales sont, en proportion, plus nombreux à ne pas contenir d'additifs : ils sont 27 % contre 21 % pour les produits sous marques de distributeurs, 20 % pour les entrées de gamme de la grande distribution et 19 % pour celles du hard discount. Par ailleurs, les produits comportant le plus d'additifs sont les viennoiseries et desserts surgelés, les produits traiteurs frais et les glaces et sorbets.

Selon les auteurs, cette tendance à la baisse d'utilisation par les industriels s'explique notamment par leur réaction à l'augmentation de la vigilance des consommateurs sur la composition des produits (applications smartphone, Nutriscore, etc.), et leur méfiance envers les produits trop transformés, soupçonnés d'effets néfastes sur la santé (voir à ce sujet un précédent billet sur ce blog). Enfin, ils évoquent plusieurs pistes pour l'utilisation de ces résultats et la poursuite des travaux : mieux caractériser l'exposition aux additifs, s'intéresser à d'autres catégories de produits et au secteur de la confiserie (denrées consommées principalement par des enfants et contenant en particulier des colorants), suivre les alternatives mises en œuvre par les industriels (nouveaux traitements technologiques, diminution de la durée de conservation, remplacement par d'autres substances).

Madeleine Lesage, Centre d'études et de prospective

Source : Anses

15:33 Publié dans Alimentation et consommation, IAA | Lien permanent | Tags : oqali, qualité nutritionnelle, additifs, produits transformés | Imprimer | | | Facebook

12/12/2019

Comment améliorer la qualité nutritionnelle des aliments

Le récent volume 78 d'Innovations agronomiques, revue éditée par l'Inra, propose dix articles issus du colloque « Améliorer la qualité nutritionnelle des aliments », organisé début novembre 2019. Le premier présente les observations générales effectuées dans le cadre de l'Observatoire de la qualité de l'alimentation (Oqali) : si des démarches d'amélioration des produits sont bien engagées, elles restent trop limitées pour avoir des effets importants sur les apports nutritionnels des consommateurs. Les évolutions les plus nettes sont constatées pour la réduction des teneurs en sel.

Les articles suivants abordent les aspects sensoriels, souvent présentés comme limitant l'acceptabilité, par les mangeurs, des reformulations nutritionnelles. Parmi les pistes ouvertes, figurent par exemple des alternatives à l'addition de substituts ou d'exhausteurs pour la réduction du sel et du sucre dans des produits de la catégorie « boulangerie pâtisserie viennoiserie » : répartition hétérogène du sel dans les pizzas ; production par voie enzymatique de sucres (à partir d'amidon) dans une pâte feuilletée permettant ensuite de limiter leur teneur dans le fourrage aux fruits associé.

D'autres contributions s'intéressent aux leviers existants du côté des procédés de transformation : enrichissement des produits céréaliers en fibres, limitation des matières grasses dans les denrées frites, réduction de l'imprégnation en sel des charcuteries sèches, etc. Ainsi, dans le cas de jambons, les effets biochimiques, texturaux, structuraux et microbiologiques induits ont pu être quantifiés grâce à la simulation du procédé de transformation.

Enfin, sont également présentées des approches à l'échelle des filières, par exemple avec l'association céréales-légumineuses (blé-pois), connue pour ses avantages agronomiques et nutritionnels, depuis le champ jusqu'à la production de gâteaux moelleux. Les auteurs soulignent les questions posées par la variabilité des matières premières et la modification des procédés de transformation, ainsi que les opportunités de l'« ingénierie reverse ». Ils identifient plusieurs pistes d'améliorations : limiter le différentiel de dureté entre graines de blé tendre et de légumineuses, privilégier les conditions maximisant la proportion de pois, envisager un nouveau système de rémunération, de valorisation et de stockage.

Julia Gassie, Centre d'études et de prospective

Source : Innovations agronomiques

15:30 Publié dans Alimentation et consommation, IAA | Lien permanent | Tags : qualité nutritionnelle, aliments, procédés, transformation | Imprimer | | | Facebook

09/12/2019

Déconvenues spectaculaires chez les startups de la foodtech

Deux actualités récentes, dans le domaine de l'agriculture urbaine, jettent un éclairage cru sur les promesses de rupture et de disruption des startups de la foodtech mondiale. Certains projets semblent avoir fait l'objet d'un enthousiasme injustifié, mélange d'envie d'y croire et de poudre aux yeux. Aux États-Unis, c'est un projet du Media Lab du MIT, celui des food computers de l'Open Agriculture Initiative, qui a été mis en cause par des journalistes : leur travail d'investigation a révélé une vaste supercherie comparable, toutes proportions gardées, avec celle de Theranos dans le domaine biomédical. En Europe, les données financières retraçant la faillite d'Urban Farmers, qui s'était engagée dans la production aquaponique à La Haye, ont été mises à disposition du public. Dissensions dans l'équipe, mauvaise évaluation des coûts et du marché potentiel : cet exemple donne à réfléchir sur la viabilité et le calibrage des projets d'agriculture urbaine.

Sources : Spectrum, The Conversation

09:43 Publié dans IAA | Lien permanent | Tags : foodtech, innovation, startup, agriculture urbaine | Imprimer | | | Facebook

13/11/2019

Fermentation de précision : une technologie disruptive des systèmes alimentaires à l'horizon 2030 ?

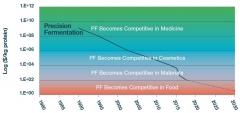

Cet exercice prospectif mené par RethinkX, un think-tank américain, s'intéresse aux changements technologiques actuels dans les secteurs de l'alimentation et de l'agriculture aux États-Unis. Tirée par le développement de la biologie de précision, la production alimentaire s'orienterait, selon le rapport, vers un modèle « food as software » d'ici à 2030. Le scénario tendanciel proposé ici s'intéresse principalement à la fermentation de précision, un processus « programmant » des micro-organismes pour produire n'importe quelle molécule organique complexe. À partir des hypothèses technico-économiques formulées par les auteurs, les aliments d'origine animale (viande, lait et dérivés) seraient progressivement remplacés par des équivalents protéiques moins coûteux, obtenus à 10 dollars/kg entre 2023-25 puis à 1 dollar/kg après 2035.

Baisse rapide des coûts de la fermentation de précision (en USD/kg de protéine) d'ici à 2030

Source : RethinkX

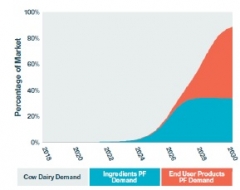

Seraient d'abord remplacés les ingrédients représentant un faible pourcentage dans la composition du produit final (ex. caséine, lactosérum ou gélatine), utilisés dans les gâteaux, les desserts et la nourriture infantile. Ensuite, ces substitutions partielles ou totales concerneraient des produits alimentaires comportant notamment de la viande hachée (ex. saucisses, burgers, lasagnes, boulettes). En 2030, 55 % de la demande en viande bovine devraient être satisfaits par des protéines issues de la fermentation de précision, et seulement 5 % par de la viande in vitro. Pour le lait, seuls 20 % de la consommation comme boisson seraient d'origine animale. Les produits laitiers (crème, beurre, fromage) ainsi que les ingrédients à base de protéines de lait seraient totalement obtenus par fermentation de précision.

Évolutions des parts du lait (haut) et de la viande bovine (bas) d'origine animale et non-animale dans la demande américaine d'ici à 2030

Source : RethinkX

L'étude prospective détaille ensuite les conséquences de ces bouleversements : réorganisation des relations commerciales à l'échelle globale, effondrement des secteurs bovins et laitiers américains, baisse de la rentabilité sur l'ensemble de la chaîne de valeur, perte de plus de 600 000 emplois aux États-Unis, baisse du prix du foncier agricole, gel du secteur bancaire agricole, émergence d'une nouvelle chaîne d'approvisionnement alimentaire tirée par le secteur des biotechnologies (développeurs alimentaires, design moléculaire) et des softwares (systèmes d'opération, IA, bases de données). Cette production affranchie des contraintes géographiques aurait un moindre impact environnemental : en 2035, la réduction du cheptel américain de 75 % libérerait ainsi 60 % des terres aujourd'hui dédiées à l'élevage et à son alimentation, permettant d'autres usages comme le stockage de carbone. En 2030, les émissions de gaz à effet de serre du secteur agricole pourraient alors être réduites (- 35 %), tout comme la consommation d'eau.

Claire Bernard-Mongin, Centre d'études et de prospective

Source : RethinkX

09:53 Publié dans 1. Prospective, Alimentation et consommation, IAA | Lien permanent | Tags : viande, fermentation, in vitro, élevage, etats-unis, protéines animales | Imprimer | | | Facebook

06/11/2019

Les entreprises agroalimentaires thaïlandaises participent à la prévention de la peste porcine africaine

D'après un article publié par la Nikkei Asian Review, pour tenter de préserver la Thaïlande de la peste porcine africaine, les trois principales entreprises agroalimentaires du pays ont décidé d'appuyer le gouvernement dans sa politique de prévention. Elles ont ainsi annoncé qu'elles apporteraient les fonds nécessaires à la mise en place de 50 points de contrôle sanitaire aux frontières, ainsi qu'à la création d'un fonds d'indemnisation des éleveurs.

Source : Nikkei Asian Review

09:12 Publié dans IAA, Mondialisation et international, Protection des végétaux et des animaux | Lien permanent | Tags : thailande, peste porcine, contrôle sanitaire, idemnisation | Imprimer | | | Facebook

15/10/2019

« Manger demain » : six enquêtes du journal Le Monde sur l’industrie agroalimentaire

Que mangerons-nous demain ? Le Monde a consacré cet été six reportages à cette question, illustrés par le photographe J. Goldstein. La série montre de façon détaillée comment les défis de la démographie et de la demande, d’une part, les enjeux liés à l’environnement (préservation des ressources, adaptation au changement climatique), d’autre part, poussent à amplifier les stratégies d’alimentation de masse développées au XXe siècle.

Trois articles portent sur des cultures en environnement ouvert. Celle du mil, traditionnelle au Sénégal, semble prometteuse sur le plan environnemental (agroforesterie en association avec l'arbre Faidherbia albida), mais les goûts alimentaires des citadins privilégient plutôt de plus en plus les pâtes à base de blé et le riz. De son côté, la production d'algues alimentaires en Corée du Sud semble en passe de relever le défi de la globalisation d'une tradition auparavant marginale. Enfin, les lentilles OGM résistantes au glyphosate du Saskatchewan (Canada), portées par l'affirmation des régimes végétariens, illustrent un modèle de développement agro-industriel plus connu (et critiqué), dans la continuité des stratégies d'artificialisation des agroécosystèmes.

Les trois autres enquêtes portent sur des productions en environnement contrôlé ou semi-contrôlé. Celle menée par S. Mandard en Andalousie, impressionnante « plongée dans l’enfer des serres de tomates bio », conforte les analyses d’autres journalistes (voir à ce sujet un précédent billet sur ce blog). En 30 ans, cette région est devenue leader du marché en sacrifiant son paysage à 33 000 ha de terres sous bâches, en recourant massivement au soufre et en mobilisant une main-d’œuvre prolétarisée. Les reportages que consacrent M. Gérard à l’élevage industriel des poulets aux Pays-Bas et M. Valo à celui des saumons en Norvège (dans des cages en pleine mer) se positionnent en contrepoint. Ils donnent à voir des unités confinées, aux effectifs réduits et tournées vers l’exportation, mais dont les producteurs, soucieux de leur image et plus ouverts sur l’extérieur, ont intégré les normes de bien-être animal dans leurs conceptions de l’excellence professionnelle.

Florent Bidaud, Centre d'études et de prospective

Source : Le Monde, Le Monde, Le Monde, Le Monde, Le Monde, Le Monde

11:39 Publié dans Alimentation et consommation, IAA, Mondialisation et international | Lien permanent | Tags : industrie agroalimentaire, mil, algues, lentilles, andalousie, tomestes, poulets, pays-bas, saumons, norvège, sénégal, corée du sud, canada | Imprimer | | | Facebook

11/10/2019

Quelles perspectives pour les exportations agricoles et agroalimentaires européennes en cas de Brexit sans accord ?

Un article publié en août dans EuroChoices analyse l'impact d'un Brexit sans accord sur le commerce agricole et agroalimentaire entre le Royaume-Uni (RU) et l'Union européenne (UE). Les auteurs ont utilisé les bases BACI pour les flux commerciaux, et TRAINS et TARIC pour les données douanières. Cet article interroge notamment les débouchés possibles pour les exportations de l'UE.

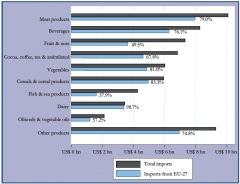

Les auteurs rappellent que le RU est une destination majeure pour les exportations des États membres (la deuxième après l'Allemagne) et que, réciproquement, le RU est fortement dépendant, à 72 %, des importations européennes. En revanche, ce pays n'est pas un fournisseur majeur de l'Union (3,4 % des importations de l'UE). L'analyse à un niveau plus désagrégé souligne que les principaux produits européens importés outre-Manche sont le vin, les produits de boulangerie-pâtisserie, le chocolat, le fromage et les viandes. Pour chacune de ces cinq catégories, le RU est également un débouché majeur pour les exportations européennes, à hauteur de 10 % pour le fromage, 14 % pour le vin et 25 % pour les produits carnés.

Composition des importations agricoles et agroalimentaires du Royaume-Uni, par catégories de produits (en bleu, part provenant des 27 États membres)

Source : EuroChoices

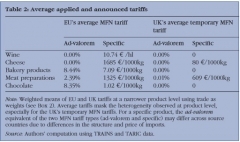

Sur la base des droits de douane temporaires en cas de no deal (voir figure ci-dessous), annoncés par le gouvernement britannique en mars 2019, l'étude discute les impacts du Brexit sur les exportations européennes. S'agissant du vin, la suppression annoncée par le RU des droits devrait permettre aux concurrents du « Nouveau monde » de gagner des parts de marché, alors qu'ils font face actuellement à des tarifs élevés pour entrer dans l'UE. Les exportations européennes pourraient alors se réorienter sur les marchés américain et allemand, ses premiers partenaires commerciaux, les États-Unis appliquant des droits modérés comparés à la Chine ou au Japon. Pour les fromages, les droits de douane britanniques diminueraient fortement, ce qui permettrait à l'Australie, à la Nouvelle-Zélande et aux États-Unis de concurrencer davantage les produits européens. Cette concurrence pourrait être néanmoins limitée du fait de l'importance des indications géographiques pour ces productions. Enfin, les produits carnés seraient les plus touchés puisque le RU maintiendrait les tarifs préférentiels appliqués aux importations thaïlandaises et brésiliennes, et diviserait par deux les droits appliqués aux autres pays.

Droits de douane moyens annoncés et appliqués par le Royaume-Uni

Source : EuroChoices

Lecture : EU's average MFN tariff : droits de douane ad valorem et spécifiques NPF (« nation la plus favorisée ») appliqués par l'UE (dont le RU) ; UK's average temporary MFN tariff : droits de douane ad valorem et spécifiques NPF appliqués temporairement par le RU dans le cas d'un retrait sans accord. Ces droits seraient appliqués sur une période transitoire afin de limiter le coût pour les consommateurs et les entreprises.

Raphaël Beaujeu, Centre d'études et de prospective

Source : EuroChoices

11:33 Publié dans IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : brexit, exportations | Imprimer | | | Facebook

09/10/2019

Les impacts de l'embargo russe sur le commerce agroalimentaire

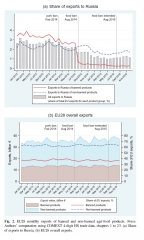

Dans un article récemment publié dans l'European Review of Agricultural Economics, A. Cheptea et C. Gaigné analysent les impacts de l'embargo russe sur les échanges de produits agroalimentaires. Mis en place en 2014 en réplique aux sanctions imposées par l'Union européenne, les États-Unis et plusieurs autres pays suite à l'annexion de la Crimée par la Russie, il concernait 48 groupes de produits (viandes, poissons, lait, fruits et légumes, etc.). À l'aide d'une méthode économétrique leur permettant d'estimer un contre-factuel (configuration des échanges si l'embargo n'avait pas eu lieu), et en utilisant les bases de données COMEXT et des douanes russes, les auteurs imputent à l'embargo russe une baisse des exportations agroalimentaires de l'UE28 de 125 millions d'euros par mois. Cependant, l'embargo n'explique que 45 % de cette baisse : d'autres facteurs jouent, comme la dépréciation du rouble, ayant conduit à une contraction générale des importations russes. Une partie des exportations agroalimentaires se sont reportées vers d'autres pays, généralement plus éloignés et de taille plus petite que les partenaires commerciaux habituels de l'UE. Enfin, le consommateur russe aurait subi une « perte de bien-être » estimée entre 18 et 58 euros par personne et par an.

Exportations mensuelles de l'UE28 des produits soumis et non soumis à l'embargo russe (a : exportations vers la Russie ; b : ensemble des exportations européennes)

Source : European Review of Agricultural Economics

11:22 Publié dans IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : russie, embargo, exportations, agroalimentaire | Imprimer | | | Facebook

17/09/2019

Performances économiques, sociales et environnementales comparées des chaînes d'approvisionnement alimentaire

Publié en juillet dans Sustainability, cet article propose une évaluation quantitative des performances économiques, sociales et environnementales des chaînes d'approvisionnement alimentaires utilisées par 208 producteurs (agriculteurs et pisciculteurs, dont 31,7 % certifiés bio), dans sept pays (France, Hongrie, Italie, Norvège, Pologne, Royaume-Uni, Vietnam). Ce travail s'inscrit dans le contexte d'un certain retour au local dans les attentes des consommateurs. Selon les auteurs, peu de résultats quantitatifs existent sur les bénéfices attribués à ces différentes formes de chaînes d'approvisionnement.

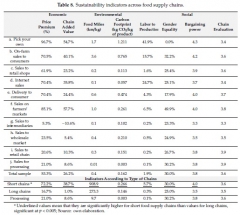

L'évaluation inclut les principaux produits agroalimentaires des pays concernés, sans distinction du mode de production. Les producteurs de l'échantillon sont engagés dans au moins deux types de chaînes d’approvisionnement. La moitié des volumes (52 %) est commercialisée en circuits longs (hypermarchés notamment), 32 % en circuits courts et 16 % sont destinés à la transformation agroalimentaire. Six types de chaînes d'approvisionnement courtes (notées de a à f dans le tableau ci-dessous) sont évalués, sur la base de huit indicateurs (taux de majoration du prix de vente, empreinte carbone, égalité femme-homme, etc.), et comparés aux chaînes longues (quatre, de g à j).

Indicateurs de durabilité des chaînes d'approvisionnement alimentaire étudiées

Source : Sustainability

Les chaînes d'approvisionnement courtes présentent de meilleurs résultats économiques, en termes de prix de vente et de valeur ajoutée. En matière d'émissions de carbone par volume (kg) de produit, elles sont en revanche moins performantes : les émissions sont notamment plus importantes du fait des déplacements individuels des consommateurs pour de faibles quantités de denrées transportées (ex. : cueillette et vente à la ferme). Sur les aspects sociaux, les capacités de négociation sont perçues comme plus importantes dans les chaînes courtes (confiance, relations avec les autres producteurs et avec les consommateurs), sauf pour les ventes par Internet. L'attractivité globale des chaînes d'approvisionnement longues et courtes est en revanche jugée équivalente par les producteurs. Ils apprécient les bons prix, la régularité des paiements et la « philosophie » des circuits courts. Ils valorisent en revanche la possibilité de vendre de grandes quantités et de conclure des contrats de long terme en circuits longs.

Claire Bernard-Mongin, Centre d'études et de prospective

Source : Sustainability

17:03 Publié dans Alimentation et consommation, IAA, Production et marchés | Lien permanent | Tags : performances, durabilité, approvisionnement | Imprimer | | | Facebook

08/07/2019

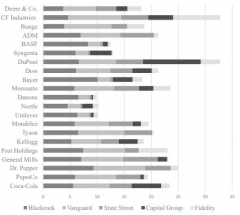

Une analyse des investissements de capitaux financiers dans les firmes de l'agrobusiness

Si les investissements de capitaux financiers dans le secteur agroalimentaire ont fait l'objet de nombreuses recherches, celles-ci se sont surtout focalisées sur les acquisitions de foncier agricole ou la spéculation sur les matières premières. L'entrée d'investisseurs financiers au capital de firmes de l'agrobusiness n'a en revanche été que peu explorée. C'est ce phénomène qu'entend caractériser J. Clapp, dans un article publié dans la Review of international political economy.

L'auteure décrit d'abord les mécanismes de ces investissements, qui se font la plupart du temps via des fonds actions, dans lesquels des épargnants individuels déposent leur argent, les gestionnaires du fond se chargeant de placer les capitaux recueillis dans des firmes cotées en bourse et jugées intéressantes. Entre 2006 et 2017, le nombre de fonds actions dédiés au secteur agricole et alimentaire est passé de 2 à 36 au niveau mondial, pour un montant total de 4,6 milliards de dollars investis en 2017.

Une étude systématique des prises de participation des cinq principaux gestionnaires de fonds au niveau mondial (Blackrock, Vanguard, State Street, Capital Groupe et Fidelity) est ensuite conduite, s'appuyant sur les données de la base Thomson Reuters Eikon, qui recense l'actionnariat des sociétés cotées en bourse. Elle montre que ces derniers détiennent une part conséquente (entre 10 et 30 %) du capital des principales firmes de la chaîne de valeur : fournisseurs d'intrants (Syngenta, Bayer-Monsanto, Dow-Dupont, etc.), équipementiers (Deere & Co.), industries agroalimentaires (Danone, Nestlé, Unilever, etc.). Ces situations d'actionnariat commun à plusieurs entreprises s'observent, plus largement, dans l'ensemble de l'économie, ce qui suscite des débats quant à leurs conséquences sur la concurrence.

Part du capital des principales firmes de l'agroalimentaire détenue par les cinq principaux gestionnaires de fonds, en décembre 2016

Source : Review of international political economy

L'auteure formule ensuite des hypothèses quant aux impacts de cette situation d'actionnariat commun, dans un secteur agroalimentaire déjà caractérisé par une forte concentration. S'appuyant sur une revue de la littérature, elle considère qu'elle pourrait demain réduire davantage encore la concurrence entre les firmes, ralentir l'innovation et accroître les prix des produits vendus par les entreprises concernées. La forte hausse du prix des semences, observée depuis 2000, est ainsi présentée comme une preuve de cette tendance. Toutefois, ce ne sont que des hypothèses et l'auteure appelle à approfondir les recherches afin de mettre en évidence les éventuels liens de causalité.

Mickaël Hugonnet, Centre d'études et de prospective

17:00 Publié dans IAA, Production et marchés | Lien permanent | Tags : agrobusiness, capitaux financiers, fonds actions | Imprimer | | | Facebook

La compétitivité « coûts » et « hors coûts » du secteur agroalimentaire français

En juin dernier, Rexecode a publié son treizième bilan annuel sur la compétitivité de la France pour l'année 2018. Le rapport analyse son évolution sur les marchés intérieur et extérieur, notamment dans le secteur agroalimentaire, depuis le début des années 2000. Les données proviennent d'Eurostat, de l'Insee et d'une enquête annuelle réalisée par Rexecode auprès de 480 importateurs européens. Cette publication revêt un intérêt particulier car elle nuance certains travaux récents expliquant la baisse des parts de marché de la France essentiellement par celle de sa compétitivité « hors-coûts », et non de sa compétitivité « coûts ».

En premier lieu, les auteurs rappellent que la France perd des parts de marchés de biens et services sur les marchés intérieur et extérieur, avec néanmoins des signes de stabilisation. En effet, à la différence de l’évolution de la part de marché à l'exportation de biens en valeur, qui s’est stabilisée entre 2017 et 2018, la part de marché en volume a légèrement augmenté.

Les auteurs apportent différentes explications à ces évolutions. S'agissant de la compétitivité « coûts », l'analyse montre que, dans le secteur industriel (dont l'agroalimentaire), l'augmentation du coût horaire du travail en France, par rapport à la moyenne de la zone euro, est bien plus prononcée, lorsque l'on se base sur les données des enquêtes sur le coût de la main- d'œuvre et la structure des salaires (Ecmoss) de l'Insee que sur celles de la comptabilité nationale utilisées dans d'autres travaux. Par ailleurs, l'enquête annuelle réalisée par Rexecode analyse en détail, selon différents critères (cf. tableau ci-dessous), la compétitivité « hors coûts » ou « hors prix » de la France, souvent présentée comme un agrégat difficile à mesurer. S'agissant des critères d'ergonomie et de design (ex. packaging), les produits agroalimentaires français se situent bien en-dessous de la moyenne des pays européens enquêtés. En termes de notoriété et de qualité, la France est en revanche bien positionnée, malgré un rapport qualité/prix très défavorable en raison de prix considérés comme trop élevés. Enfin, concernant l'ensemble des critères de compétitivité étudiés, la France se trouve, de manière générale, derrière son principal concurrent allemand.

Classement en 2018 des dix principaux pays fournisseurs de produits agroalimentaires, selon différents critères ; moyenne des réponses des importateurs européens interrogés

Source : Rexecode

Raphaël Beaujeu, Centre d'études et de prospective

Source : Rexecode

16:45 Publié dans IAA, Production et marchés | Lien permanent | Tags : compétitivité, rexecode, coûts, hors coûts | Imprimer | | | Facebook

Entendez-vous l'éco (France Culture) fait le point sur l'économie de l'alimentation

Présentée par T. de Rocquigny, l'émission de France Culture Entendez-vous l'éco a diffusé, du 27 au 30 mai 2019, quatre épisodes thématiques sur l'économie de l'alimentation, accessibles en podcasts. Dans le premier, « Quand l'industrie fait son marché », P. Hébel (Crédoc) et C. Harel (magazine LSA) font le point sur l'évolution des modes de consommation alimentaire. Malgré une part dans le budget des ménages qui diminue, l'alimentation est, depuis les années 2000, un sujet de préoccupation majeure pour les Français, avec la montée des thèmes de la santé et de l'écologie. Les crises sanitaires (« vache folle », etc.) ont, selon les invitées, clairement contribué à cette tendance, de sorte que l'inquiétude alimentaire augmente, alors que la sécurité sanitaire s'est beaucoup améliorée : en 1995, 53 % des enquêtés considéraient que « manger comporte un risque important ou très important », contre 74 % aujourd'hui. Face à ces préoccupations, le bio rassure et présente une croissance à deux chiffres, et les produits « sans » (sans colorants, sans pesticides, etc.) s'affirment.

Le second épisode, « Le modèle du supermarché en fin de course ? », réunit L. Lavorata (université de Reims Champagne-Ardenne) et P.-M. Décoret (Groupe Avril), pour analyser les transformations du secteur de la distribution alimentaire. Le modèle classique des supermarchés des « Trente Glorieuses » est en bouleversement : concurrence des discounters (hard, puis soft), des géants du e-commerce, développement du digital, etc. Pour y répondre il s'agira, selon les invités, de ré-enchanter l'acte d'achat mais aussi d'innover, notamment en matière d'optimisation logistique (Amazon est le premier investisseur mondial en R&D devant Google). « Là où l'hypermarché ne fait plus rêver, les magasins phygitaux [le] font », avec une expérience client continue, intégrée, « où que vous soyez, quel que soit le moment ».

Les deux derniers épisodes abordent deux sujets au cœur des enjeux actuels : « Une planète à nourrir », avec B. Parmentier, sur la faim dans le monde, et « Les lobbies et la santé publique » dans l'agroalimentaire, avec A. Thébaud-Mony et B. Pellegrin.

Julien Hardelin, Centre d'études et de prospectives

Source : France Culture

13:46 Publié dans Alimentation et consommation, Environnement, IAA, Société | Lien permanent | Tags : france culture, économie, consommation, distribution | Imprimer | | | Facebook

04/07/2019

Nouvelles formes de commerce et entreprises agroalimentaires

Une étude commandée par FranceAgriMer, conduite par les cabinets Blézat Consulting et AlimAvenir, publiée en juin 2019, analyse l'impact sur les entreprises agroalimentaires des nouvelles formes de commerce liées au numérique. Les auteurs ont notamment enquêté auprès d'une soixantaine d'acteurs (distributeurs, prestataires, pure players, restaurateurs, etc.), pour recueillir des éléments sur leurs expériences et stratégies face au développement du e-commerce. Ils proposent en particulier quatre scénarios prospectifs décrivant ce que pourrait être le commerce alimentaire en 2030 : « L'élan brisé du e-commerce », « Amazon way of life », « Enfin casier ? », « Bombe à fragmentation ».

Source : FranceAgriMer

09:17 Publié dans Alimentation et consommation, IAA | Lien permanent | Tags : numérique, commerce, e-commerce, agroalimentaire | Imprimer | | | Facebook

14/06/2019

Évaluation de l'innocuité des bactéries Gram négatif potentiellement présentes dans les fromages français au lait cru

Le microbiote des fromages affinés comporte une diversité de micro-organismes (levures, moisissures, bactéries) qui contribuent à la qualité gustative du produit mais peuvent également avoir un impact sur sa sécurité sanitaire. Un article du numéro de juin 2019 de la revue Food Microbiology s'intéresse plus particulièrement à l'évaluation de l'innocuité des bactéries à Gram négatif (GNB pour Gram negative bacterial), fréquentes dans les fromages à base de lait cru ou pasteurisé, et moins étudiées que les bactéries à Gram positif. Une précédente étude de 2012 avait montré la grande diversité de ces GNB dans le lait et le fromage français (173 souches, de 68 espèces bactériennes différentes). La présente publication approfondit ces travaux en réalisant une série de tests d'innocuité sur 20 de ces souches.

Les souches, de virulences variables, ont d'abord été testées in vitro dans les conditions rencontrées dans l'organisme humain lors du transit digestif, prenant en compte en particulier des facteurs de défense contre les germes bactériens (stress gastro-intestinal, résistance au sérum bactéricide) et de colonisation de la bactérie (adhésion à la muqueuse épithéliale). Ces expérimentations ont été complétées par une évaluation de la pathogénicité bactérienne in vivo, en inoculant, par injections à différentes concentrations, des groupes de 10 larves de Galleria mellonnella. Ce test permet d'évaluer la toxicité potentielle pour les consommateurs. Après incubation pendant 72 heures à 30 °C, le taux de mortalité a permis d'estimer une DL50 (dose létale entraînant la mort de la moitié de l'échantillon étudié), suivant la méthode statistique de correlation de Pearson.

Il apparaît que seulement quatre des GNB du groupe (souches de Morganella morganii, Providencia heimbachae, Hafnia paralvei et Proteus) sont toxiques pour les larves et pourraient posséder des facteurs de virulence. Toutefois, les auteurs n'ont pas identifié, pour l'ensemble des espèces bactériennes testées, de référence bibliographique mentionnant leur association à des intoxications alimentaires : cela pourrait être lié, selon eux, au rôle protecteur du bol alimentaire et aux interactions dynamiques entre le microbiote du fromage et les barrières gastro-intestinales.

Madeleine Lesage, Centre d'études et de prospective

Source : Food Microbiology

09:44 Publié dans Alimentation et consommation, IAA, Santé et risques sanitaires | Lien permanent | Tags : fromages, microbiote, bactéries, gram négatif, lait cru | Imprimer | | | Facebook