11/07/2022

Comptabilité socio-environnementale en agriculture

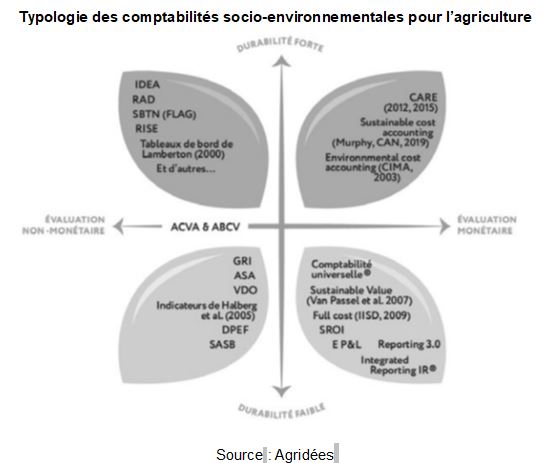

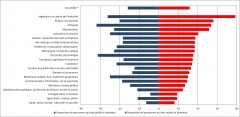

La comptabilité socio-environnementale dans le secteur agricole, comme outil de structuration de la conduite du changement, était le sujet de la conférence organisée par AgriDées le 21 juin 2022. Un rapport rédigé par le think tank y a été présenté : il est issu d’un travail en partenariat avec l’Académie d’agriculture de France et de nombreuses parties prenantes. Dans le contexte actuel (défis climatiques et sociaux, demande d’une plus grande transparence), il analyse les défis de la diffusion d’une information plus complète sur les impacts sociaux et environnementaux de l’activité des entreprises agricoles et agroalimentaires. Les principales méthodes (figure ci-dessous) utilisées pour le développement de cette comptabilité et les controverses qu’elles soulèvent ont été exposées. Au-delà des expérimentations actuellement en cours (test de la méthode CARE dans 10 entreprises, application de la méthode Thesaurus Capital Immatériel, etc.), entrepreneurs, comptables et universitaires ont débattu de l’intérêt d’un déploiement plus large de la comptabilité socio-environnementale.

Typologie des comptabilités socio-environnementales pour l’agriculture

Source : Agridées

Source : Agridées

09:36 Publié dans Environnement, IAA, Production et marchés | Lien permanent | Tags : iaa, comptabilité, environnement |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

13/06/2022

Observatoire des entreprises de gros et d’expédition de fruits et légumes frais en France (2017-2019)

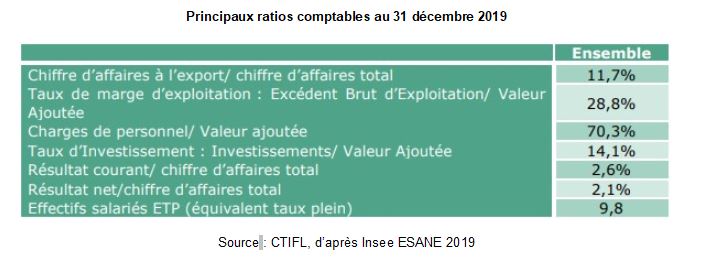

Le CTIFL a publié, en avril 2022, les résultats d'une analyse financière des comptes des entreprises françaises de gros et d'expédition de fruits et légumes frais, sur la période 2017-2019. L’ensemble des informations traitées est issu des documents comptables déposés aux greffes des tribunaux de commerce. Le chiffre d’affaires progresse sur la période observée. Le résultat net des entreprises est influencé par leur capacité à maintenir leur niveau de marge commerciale, ainsi qu’à contenir la progression des charges. Cela représente une difficulté pour les coopératives comme pour les importateurs (pour les charges). Le résultat net des expéditeurs et des grossistes progresse au cours de la période. Des informations économiques et financières sectorielles, ainsi que des éléments conjoncturels, sur la production et la consommation, sont également présentés.

Principaux ratios comptables au 31 décembre 2019

Source : CTIFL, d’après Insee ESANE 2019

Source : CTIFL

09:43 Publié dans IAA, Production et marchés | Lien permanent | Tags : résultats économiques, marge, iaa | Imprimer | | | Facebook

16/12/2021

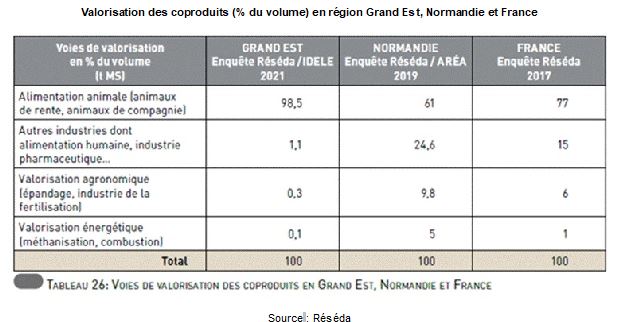

Dans la région Grand Est, l’alimentation animale comme valorisation principale des coproduits

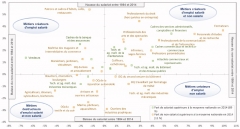

Le Réseau pour la sécurité et la qualité des denrées animales (Réséda), le Centre régional d’innovation et de transfert de technologie (Agria Grand Est) et l’Institut de l’élevage ont réalisé une étude pour mieux connaître les sources et usages des coproduits de l'industrie agroalimentaire dans la région Grand Est. Le rapport, publié en novembre 2021, vient compléter les connaissances acquises lors de précédents travaux, menés à l’échelle nationale en 2017 et en Normandie en 2020. Cet état des lieux constitue la première étape du projet Coprame (COPRoduits pour Améliorer la Multiperformance des Élevages bovin lait et viande de la région Grand Est).

Différentes politiques publiques nationales (bioéconomie, économie circulaire, mobilisation de la biomasse, tri à la source de biodéchets), appliquées localement, ont un impact sur les volumes de coproduits disponibles et sur leurs utilisations (figure ci-dessous). Travailler simultanément sur ces deux pans permet de favoriser l’économie circulaire territoriale, en liant producteurs et utilisateurs et en éclairant les concurrences d’usage.

Voies de valorisation des coproduits de l'industrie agroalimentaire

Source : Réséda

L’enquête, menée auprès de 44 entreprises agroalimentaires et de 256 exploitations agricoles, a confirmé que l’alimentation animale est le principal débouché des coproduits (98,5 %) dans la région (figure ci-dessous), tout comme au niveau national (76 %). La différence de valorisation s’explique par la nature des coproduits régionaux : drêches de brasserie, pulpes de betteraves, etc. Bien que ce débouché soit majoritaire, les coproduits ont généralement d’autres voies de valorisation, dont certaines à plus forte valeur ajoutée (lactosérum pour l’alimentation infantile, huile de noyaux de fruits en cosmétique).

Valorisation des coproduits (% du volume) en région Grand Est, Normandie et France

Source : Réséda

Des fiches sectorielles sur l’amidonnerie, la transformation des graisses, l’industrie laitière, par exemple, donnent des informations sur la filière (surfaces cultivées, acteurs, etc.), la nature et les caractéristiques des coproduits (sons, radicelles, produits finis non conformes, etc.), les gisements disponibles et leurs voies de valorisation. Elles sont complétées par un éclairage spécifique sur leurs utilisations en élevage. Une analyse qualitative et quantitative des utilisations informe sur les coûts ou les gains associés, la présence de contrat liant les acteurs, les distances parcourues par les produits, les concurrences d'usage. Celles-ci pourraient d'ailleurs se renforcer avec la méthanisation, en fort développement.

En conclusion, les auteurs mettent en avant la complémentarité possible de différentes valorisations de coproduits (alimentation animale, énergie, alimentation infantile, cosmétique). Optimiser leur production et leurs usages dépendra de la stratégie des entreprises, du dialogue entre producteurs et utilisateurs ainsi que des politiques publiques régionales.

Amandine Hourt, Centre d'études et de prospective

Source : Idele

08:43 Publié dans 4. Politiques publiques, IAA, Production et marchés, Territoires | Lien permanent | Tags : co produits, alimentation animale, grand est, iaa | Imprimer | | | Facebook

18/10/2021

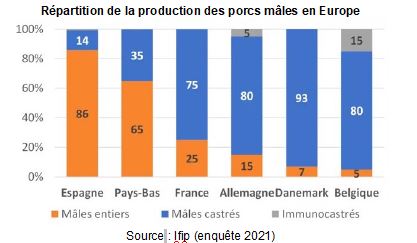

Filière porcine : conséquences des nouvelles réglementations pour la castration

Lors de l'édition 2021 du Salon international des productions animales (Space), consacrée au bien-être animal, l'Institut du porc (Ifip) a traité, au cours de quatre « matinales de l'élevage », des conséquences de la prochaine réglementation sur la castration. Cette opération sur les porcelets sans prise en charge de la douleur sera interdite à compter du 1er janvier 2022. Disponible en replay, chaque conférence s'intéressait à un maillon de la filière, en proposant une mise au point scientifique suivie de témoignages.

L'éleveur peut répondre à cette obligation de trois façons : en pratiquant la castration avec analgésie et anesthésie locale ou générale ; en recourant à une immunocastration sous forme d'injections d'un « vaccin » ; en conservant ses mâles entiers. Les conséquences économiques sont très variables : valorisations inégales des viandes, pénalités à l'abattoir pour les carcasses odorantes issues d'animaux non castrés, etc. Développé par l'Ifip, l'outil SIM'Alter permet alors au producteur d'effectuer une simulation pour affiner sa stratégie.

À l'abattoir, la détection des carcasses malodorantes, dues au scatol et à l'androsténone, peut se faire par une analyse chimique ou, de préférence, par des « nez » humains. Ceci nécessite de sélectionner les agents volontaires, de les former, puis de mettre en place une bonne gestion par roulement au sein de l'équipe. En effet, au bout de 150 carcasses, l'agent doit faire une pause d'au minimum 15 minutes, et il peut alors être préposé à l'enregistrement des données. Ces questions d'organisation du travail font l'objet du projet d'étude SANMALO d'Uniporc.

Au niveau du maillon « transformation », la non-castration induit une baisse des dépôts de gras et une hausse des teneurs en muscle et en os, avec une réduction de la qualité technologique (rétention d'eau) de la viande. Ceci est nettement défavorable pour les process industriels de fabrication des jambons secs de types Bayonne et Parme, et des saucissons. Des risques de déstructuration pour les jambons cuits sont également documentés. Un engraissement des femelles et l’utilisation de castrations sans douleur pourraient être une solution.

Enfin, en Europe, l'élevage de porcs mâles entiers augmente régulièrement, passant de 18 % du total du cheptel de mâles en 2010 à 35 % en 2020 (figure ci-dessous). Cependant, la situation est très variée selon les pays, sous l'effet de nombreux facteurs : habitudes alimentaires (morceaux, produits consommés), pression des associations de protection animale, importance des exportations vers certains pays peu préoccupés par le sujet, etc. Autant d'aspects à prendre en compte pour le devenir de ces produits.

Répartition de la production des porcs mâles en Europe

Source : Ifip (enquête 2021)

Franck Bourdy, Centre d'études et de prospective

Source : IFIP

16:50 Publié dans 4. Politiques publiques, IAA, Production et marchés | Lien permanent | Tags : filière porcine, castration, bien être animal, transformation, iaa | Imprimer | | | Facebook

16/09/2021

Effets des engagements et pratiques des entreprises agroalimentaires belges en matière nutritionnelle

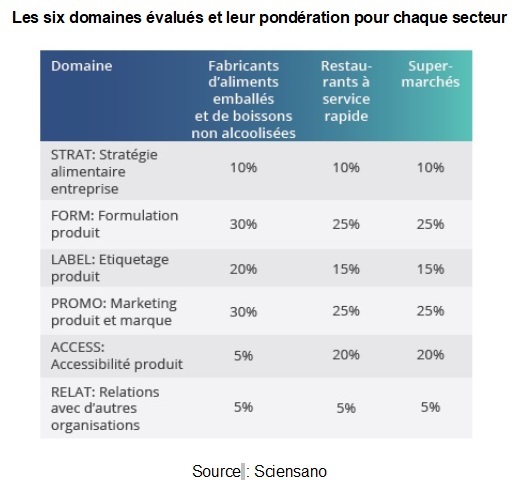

Publiée en août 2021, une étude évalue les engagements et pratiques des entreprises agroalimentaires belges en faveur de la prévention de l'obésité et de l'amélioration de la nutrition de la population. Elle a été conduite dans le cadre du projet BIA-Obesity (Business Impact Assessment on Obesity and Population Nutrition), développé par un réseau de chercheurs travaillant sur les environnements alimentaires dans une quarantaine de pays (INFORMAS).

Pour cette première application en Belgique, 31 entreprises ont été retenues, représentant 44 % de parts de marché pour les denrées pré-emballées, 50 % pour les boissons non alcoolisées, 49 % pour la grande distribution et 52 % pour la restauration rapide. Dans six domaines clés (figure ci-dessous), la transparence, l'exhaustivité et la spécificité des pratiques et engagements (recensés au 31/10/2020) ont été évaluées, en utilisant divers indicateurs et sources de données permettant le calcul d'un score sur 100. Par exemple, des photographies des produits présentant un Nutri-Score en face avant, prises en 2019, ont été utilisées pour le volet relatif à l'étiquetage nutritionnel.

Les six domaines évalués et leur pondération pour chaque secteur

Source : Sciensano

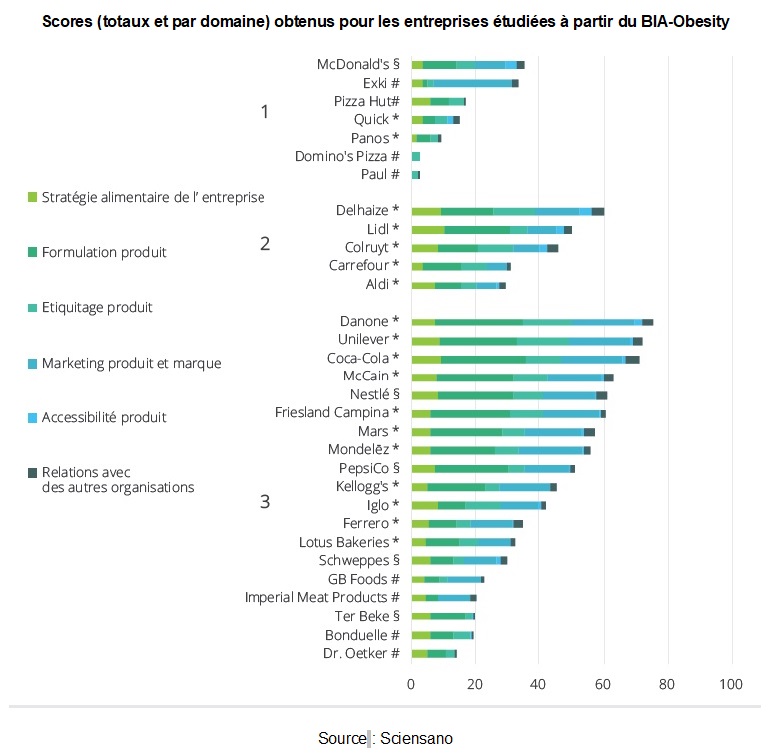

Les résultats sont déclinés par entreprise, secteur et domaine. De manière générale, les meilleures performances concernent la stratégie alimentaire de la structure et les plus mauvaises l'accessibilité des produits. Si le score médian est de 35 %, il varie de 15 % pour la restauration rapide à 45 % pour les producteurs de denrées pré-emballées et de boissons non alcoolisées, et à 46 % pour les supermarchés. La figure ci-dessous présente le classement des entreprises.

Scores (totaux et par domaine) obtenus pour les entreprises étudiées à partir du BIA-Obesity

Source : Sciensano

Lecture : en 1, la restauration rapide ; en 2, la grande distribution ; en 3, les producteurs de denrées pré-emballées et de boissons non alcoolisées. * : collaboration au processus (N=18) ; # : participation refusée (N=8) ; § : participation acceptée, mais contributions non reçues à temps (N=5) ; pour # et § : évaluation basée sur des informations disponibles publiquement.

Enfin, diverses pistes d'amélioration sont identifiées : mentionner le contenu énergétique (aliments, repas) sur les menus pour les fast-foods, élaborer une politique marketing détaillée applicable aux enfants, etc. Selon les auteures, dans un pays où un adulte sur deux et un adolescent sur 7 sont en surpoids ou obèses, et où un tiers des apports énergétiques provient de produits ultra-transformés, le rôle des entreprises et de l'évolution de leurs pratiques est déterminant. Cette étude a ainsi vocation à être régulièrement répliquée.

Julia Gassie, Centre d'études et de prospective

Source : Sciensano

12:39 Publié dans Alimentation et consommation, IAA, Mondialisation et international, Santé et risques sanitaires | Lien permanent | Tags : étiquetage nutritionnel, grande distribution, iaa, belgique | Imprimer | | | Facebook

10/05/2021

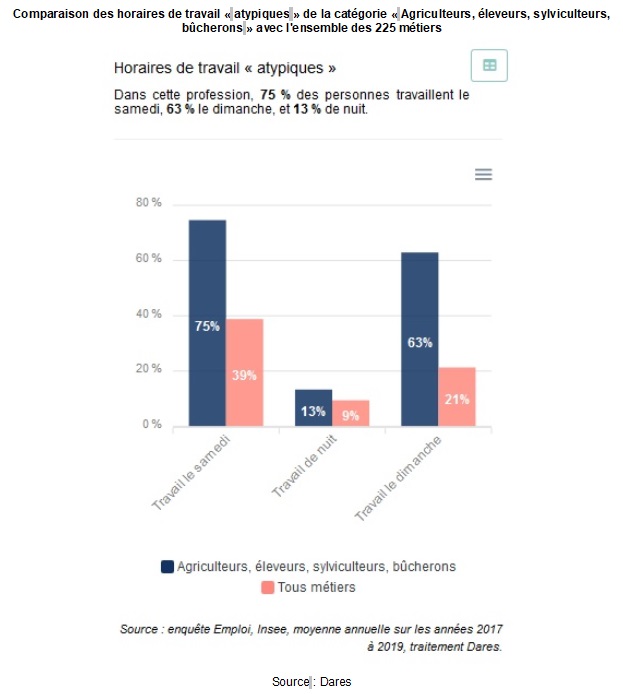

Un portail pour accéder aux principales statistiques sur les métiers

Utilisant différentes enquêtes sur l'emploi et la population, la Dares (ministère du Travail) propose un portrait statistique des 225 métiers de la nomenclature des familles professionnelles (FAP). Il propose des cartes, graphiques, tableaux et analyses (exemple ci-dessous). Plusieurs de ces analyses relèvent du périmètre du ministère de l'Agriculture et de l'Alimentation. À chaque fois, le portail documente la situation récente (2019) et les changements observés depuis 2004. Différents indicateurs sont mobilisés, notamment l'évolution de l’emploi, sa qualité, le salaire moyen, le niveau de diplôme, la répartition géographique, etc.

Comparaison des horaires de travail « atypiques » de la catégorie « Agriculteurs, éleveurs, sylviculteurs, bûcherons » avec l'ensemble des 225 métiers

Source : Dares

Source : Dares

15:54 Publié dans 4. Politiques publiques, Agriculteurs, IAA, Travail et emploi | Lien permanent | Tags : dares, métiers, emploi, agriculteurs, iaa | Imprimer | | | Facebook

Tomate sous serre et insectes auxiliaires : des marchés en co-construction

Un article de L. Bonnaud (Inrae) et G. Anzalone (ESA d'Angers), paru dans le numéro d'avril 2021 du Journal of rural studies, analyse la co-construction de deux marchés, celui de la tomate sous serre et celui, en plein développement, des insectes auxiliaires (prédateurs des ravageurs, pollinisateurs). Il met notamment en évidence le rôle du conseil technique apporté par les organisations de producteurs et par les représentants technico-commerciaux des fournisseurs d'insectes.

Source : Journal of rural studies

15:52 Publié dans Agriculteurs, Agronomie, IAA, Production et marchés | Lien permanent | Tags : insectes, iaa, agriculture, marchés | Imprimer | | | Facebook

16/01/2019

Le marché international : un relais de croissance pour le secteur agroalimentaire français en 2017

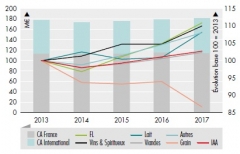

Une étude, publiée en novembre dernier par l’Observatoire financier des entreprises agroalimentaires, du Crédit agricole, analyse l'état financier des entreprises du secteur en 2017, par rapport à l'année précédente, avec un focus sur les filières viandes, lait, plats cuisinés et snacking. Les données utilisées sont issues des bilans 2017 d'un échantillon d'entreprises dont le chiffre d'affaires (CA) est supérieur à 2 millions d'euros. Cette publication revêt un intérêt particulier dans la mesure où elle s'appuie directement sur les données comptables, en distinguant l'activité réalisée aux niveaux national et international.

En 2017, le secteur agroalimentaire a été confronté à un marché national peu dynamique et a trouvé ses relais de croissance sur les marchés internationaux. Les opérations de croissance externe, réalisées principalement hors France par les « leaders » (plus de 500 millions d'€ de CA), ont contribué pour moitié à l’augmentation du chiffre d'affaires des industries agroalimentaires (IAA) par rapport à 2016. La hausse de l’activité à l’international (+ 6 % de CA) est largement imputable aux exportations de vins et spiritueux à destination des États-Unis et de l'Asie. Sur le marché domestique, le CA du secteur est en repli (- 0,6 %), tiré à la baisse par la filière céréalière qui a subi des prix bas et un repli des volumes récoltés pour sa campagne 2016/2017.

La capacité des entreprises à trouver des relais de croissance à l'international est inégale selon les secteurs considérés. Dans celui du lait, la croissance du CA s'explique pour une grande part par la hausse des cours mondiaux, des opérations de croissance externe et la progression des exportations vers les pays tiers et de celles du lait infantile. Au contraire, dans le secteur des Plats cuisinés & Snacking, la part de l’activité à l’international baisse et demeure structurellement faible par rapport à la moyenne des IAA (moins de 10 % contre 36 %). Cela est lié en partie aux différences d'habitudes alimentaires, propres à chaque pays. Dans le secteur de la viande, la part de l’activité à l’international est également faible, bien qu'en augmentation notable en 2017, du fait des investissements de certains grands leaders français à l'étranger.

Évolution du chiffre d’affaires des IAA par filière et répartition France/international

Source : Crédit Agricole

Raphaël Beaujeu, Centre d'études et de prospective

Source : Crédit agricole

09:03 Publié dans IAA, Production et marchés | Lien permanent | Tags : iaa, crédit agricole, exportations, marché international, viandes, lait, plats cuisinés, snacking | Imprimer | | | Facebook

11/12/2018

Métiers de l'agriculture, des IAA ou des industries du bois : plus de sorties que d'entrées entre 2010 et 2015

C'est l'une des conclusions qui ressort de l'analyse de la mobilité professionnelle, récemment publiée par la Dares, à partir des résultats de l'enquête « Formation et qualification professionnelles 2014-2015 » (Insee). Les métiers de l'agriculture, de la sylviculture et de la pêche, exercés par une majorité d'indépendants, se caractérisent toujours par leurs moindres mobilités : 12 % des personnes y ont changé de métier et de domaine professionnel entre 2010 et 2015. Ils connaissent également une moindre mobilité géographique (18 % seulement de personnes ont déménagé) et des niveaux de formation inférieurs. En revanche, une faible proportion de ceux qui exerçaient dans ce domaine en 2010 sont au chômage 5 ans plus tard (5%). Le changement de métier se traduit par une amélioration des conditions de travail pour 61 % des sortants, un taux équivalent à celui de l’hôtellerie restauration ou des transports.

À l'inverse, les métiers des industries de process (dont les industries agroalimentaires) et des matériaux (dont le bois) connaissent les plus fortes mobilités : plus du quart des personnes ont eu un changement de métier, et souvent de domaine. Cependant, les entrées ont été inférieures aux sorties au cours de la période, et la désaffection est la plus nette pour les métiers du bois, des matériaux souples et les industries graphiques, avec un écart de 10 points. Les industries de process se caractérisent également par des départs supérieurs aux entrées (5 points), tout comme le domaine « agriculture, marine, pêche », mais de façon plus modérée (1 point).

Part de ceux qui ne travaillaient pas dans le domaine professionnel cinq ans plus tôt et de ceux qui ont quitté le domaine, parmi ceux qui sont en emploi en 2010 et 2015, en %

Source : Dares

Source : Dares

09:18 Publié dans Agriculteurs, Forêts Bois, IAA, Travail et emploi | Lien permanent | Tags : dares, mobilité professionnelle, agriculture, iaa, industries du bois | Imprimer | | | Facebook

06/10/2017

La baisse du nombre d'agriculteurs explique la diminution du nombre d'indépendants depuis 1984

En dépit des évolutions observées avec l'apparition de nouvelles formes d'emploi, les statuts d'emploi restent fortement liés aux métiers exercés et au niveau de qualification. Ce sont les conclusions d'une analyse publiée en septembre par France Stratégie, exploitant les enquêtes « Emploi » de la Dares sur la période 1982-2014.

Ainsi, si le métier d'agriculteur s'exerce toujours majoritairement en indépendant (73 %), la part du salariat y a doublé en trente ans, une évolution similaire à celle observée dans la plupart des professions pratiquées traditionnellement sous ce statut (y compris les professions libérales). Les salariés y sont de plus en plus souvent recrutés sur la base des contrats à durée limitée (CDD, contrats d'usage, etc.).

Positionnement des différents métiers selon le taux de croissance annuel moyen des effectifs salariés et non-salariés entre 1984 et 2014

Source : France Stratégie

À l'inverse, la relation d'emploi dans les industries de process, parmi lesquelles les IAA, reste majoritairement sous CDI, malgré la progression de l’intérim auquel elles ont recours en variable d'ajustement.

Source : France Stratégie

09:33 Publié dans Agriculteurs, Société, Travail et emploi | Lien permanent | Tags : france stratégie, indépendant, salariat, iaa | Imprimer | | | Facebook

12/11/2015

Les industries agroalimentaires en France. Jean-Louis Rastoin, Jean-Marie Bouquery (dirs)

Publié dans une collection dédiée au monde contemporain et à ses évolutions, cet ouvrage brosse un large portrait des industries agroalimentaires (IAA) aujourd’hui en France. La douzaine de chapitres, écrits par des spécialistes reconnus chacun dans leur domaine, propose des analyses détaillées reposant sur des chiffres actualisés.

Une première série de textes décrit les IAA en termes de structures, d’acteurs et de territoires. Ils insistent sur les ressorts de leur localisation géographique, sur l’emploi dans les principales branches, leur organisation en pôles d’activités et en réseaux d’innovation. Ils précisent leur place dans la chaîne de valeur alimentaire, rappellent la diversité des structures de marché et leurs défis en matière d’innovation, le tout en insistant sur les spécificités financières, organisationnelles et stratégiques du modèle très français des coopératives.

D’autres chapitres présentent les nouvelles influences auxquelles sont soumises les IAA, découlant en particulier de la mondialisation des échanges et des nouvelles attentes des consommateurs. Si la France dispose de puissants fleurons internationaux, les nouveaux concurrents des pays émergents connaissent une forte croissance et constituent de réelles menaces pour nos firmes. Simultanément, les comportements des mangeurs évoluent vite, les marchés se segmentent en fonction des styles de vie, les mouvements associatifs et citoyens défendent de nouvelles causes alimentaires (santé, écologie), et la puissance des réseaux sociaux numériques oblige les IAA à s’adapter et à réagir (communication, certification).

Enfin, un troisième ensemble de chapitres traite de questions plus institutionnelles. Ils abordent entre autres les dispositifs interprofessionnels de gouvernance des filières, les politiques publiques nationales comme européennes, les objectifs prioritaires de ces interventions publiques (qualité, nutrition, information), les problèmes de formation, de R&D et de capital humain des IAA.

En conclusion, trois scénarios de prospective mondiale des systèmes alimentaires sont présentés, ainsi que les facteurs clés qui en découlent pour l’avenir des IAA françaises : produits, capacités d’innovation, structures de marché, gouvernance.

Bruno Hérault, Centre d’études et de prospective

Lien : La Documentation Française

10:45 Publié dans IAA | Lien permanent | Tags : iaa | Imprimer | | | Facebook