17/05/2022

Exporter des produits finis français vers trois marchés stratégiques : États-Unis, Chine, Allemagne

Business France a réalisé pour FranceAgriMer une étude, publiée en avril 2022, qui rassemble des éléments sur l’exportation de produits finis vers les États-Unis, la Chine et l’Allemagne. Elle est destinée en particulier aux entreprises agroalimentaires.

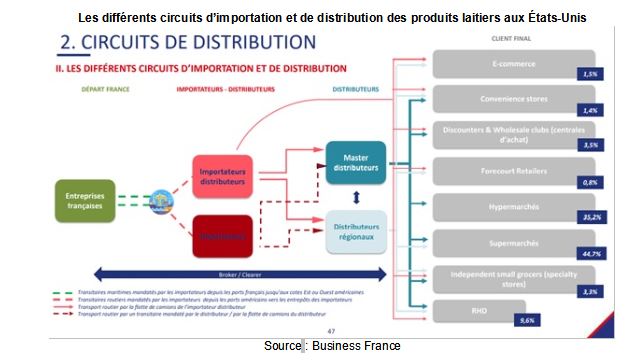

Dans la première partie, des informations macroéconomiques et des conseils stratégiques d’accès aux marchés sont donnés. Les habitudes de consommation et les principaux types d’opérateurs sont décrits : grossistes, distributeurs, restaurateurs hors-foyer (RHF). La position française dans le commerce agroalimentaire du pays importateur est mentionnée. Dans un second temps, l’analyse se concentre sur les chaînes de valeur les plus stratégiques pour la France : caractéristiques du marché en question (taille, concurrents internationaux, positionnement de l’offre française), circuits de distribution (figure ci-dessous), spécificités requises pour y accéder.

Les différents circuits d’importation et de distribution des produits laitiers aux États-Unis

Source : Business France

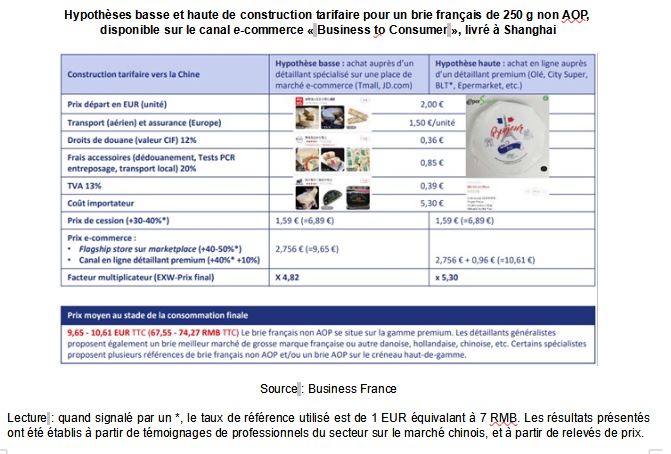

Des études de cas permettent l’analyse de la formation du prix d’un produit : emmental pour la RHF à New York, Brie à destination des grandes et moyennes surfaces en Allemagne, etc. Diverses hypothèses (figure ci-dessous) permettent aux opérateurs économiques d'envisager le positionnement tarifaire de leurs produits.

Hypothèses basse et haute de construction tarifaire pour un brie français de 250 g non AOP, disponible sur le canal e-commerce « Business to Consumer », livré à Shanghai

Source : Business France

Lecture : quand signalé par un *, le taux de référence utilisé est de 1 EUR équivalant à 7 RMB. Les résultats présentés ont été établis à partir de témoignages de professionnels du secteur sur le marché chinois, et à partir de relevés de prix.

Les produits laitiers ont été étudiés pour les trois pays. Aux États-Unis, le marché est quasi-stable mais évolue vers une plus forte consommation de fromages haut de gamme. L’attention portée à la provenance et à la qualité des produits se renforce. Les tendances portent sur le format snacking et les fromages artisanaux, ainsi que sur les alternatives véganes. En Chine, la consommation, bien plus faible que la moyenne mondiale, croît fortement mais est très inégalement répartie dans le pays. Les cafés, hôtels, restaurants et les boulangeries jouent un rôle moteur. L'attrait pour une alimentation dite « saine » et la hausse des revenus incitent à une diversification de la consommation (yaourts, fromage, crème). Enfin, bien que le marché allemand soit mature, la consommation de fromages y est très forte. Les marques de distributeur, les labels (agriculture biologique, élevages respectueux du bien-être animal) et la praticité des produits (tranches, tartinable) attirent l’attention des consommateurs.

Signalons enfin que deux webinaires de présentation des études peuvent être visionnés : l’un pour la Chine et l’Allemagne, l’autre pour les États-Unis.

Amandine Hourt, Centre d’études et de prospective

Source : FranceAgriMer

12:22 Publié dans Alimentation et consommation, IAA, Production et marchés | Lien permanent | Tags : chaine de valeur, marchés, distribution, prix, france |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

09/03/2022

Drives piétons, dark kitchens et dark stores : état des lieux parisien

En février 2022, l'Atelier parisien d'urbanisme (Apur) a publié une analyse de ce qu'il appelle le « nouvel écosystème de la distribution alimentaire en centre-ville ». Se développant dans les zones densément peuplées, ces activités ont notamment bénéficié des confinements récents. Depuis 2018, les drives piétons sont principalement portés par Carrefour et Casino. Plus récemment, d'autres enseignes mettent en place des dispositifs non adossés à un magasin, voire automatisés. Lieux de préparation de repas commandés sur Internet et livrés à domicile, la trentaine de dark kitchens identifiées contribue à la diversification des formes de livraison à l’œuvre depuis une vingtaine d'années, suite à l'arrivée des plateformes digitales. Permettant des livraisons dans des délais très courts (10-20 min), les dark stores (environ 80) ont fortement augmenté depuis 2020. Portés par une dizaine de start-ups, ils proposent un catalogue restreint de références. Leurs activités font face à diverses critiques : concurrence avec les commerces alimentaires, nuisances, gestion des pertes en produits frais, conditions de travail. Enfin, les auteurs traitent du statut juridique de ces nouvelles activités.

Source : Apur

10:12 Publié dans Alimentation et consommation, Production et marchés, Territoires | Lien permanent | Tags : distribution, alimentation, ville | Imprimer | | | Facebook

18/10/2021

Modifications de la structure de la filière fruits et légumes (1997-2018)

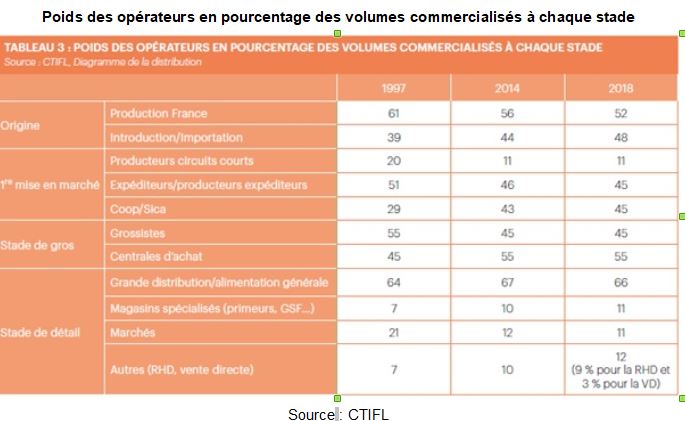

Dans le dernier numéro d’Infos Ctifl, la revue mensuelle d’actualités du Centre technique interprofessionnel des fruits et légumes, une analyse de la structuration de la filière fruits et légumes et de son évolution (1997-2018) est proposée. Cette filière ne couvre que 2 % de la surface agricole utile française mais elle emploie 18 % de la main-d’œuvre agricole. Ses 200 organisations de producteurs jouent un rôle important dans la première mise en marché et permettent un certain rééquilibrage des relations commerciales, grâce aux investissements réalisés en commun (production, conditionnement), au regroupement de l’offre et à la réduction des coûts de transaction qui en résultent. Cette première mise en marché peut aussi être réalisée par l’un des 540 expéditeurs, parfois producteurs, qui préalablement regroupent et conditionnent une partie de l’offre de fruits et légumes.

Dans la seconde partie de l’article, les auteurs dressent un bilan de l’évolution des circuits de distribution. Au cours de la période étudiée, une plus grande organisation de la filière, pour la première mise en marché, s’est traduite par une part croissante des ventes réalisée par les coopératives et autres organisations collectives (45 % en 2018 contre seulement 29 % en 1997). Le corollaire a été une baisse de la part des ventes réalisées en circuits courts. Les grossistes ont vu leur rôle s’amoindrir tandis que les centrales d’achat de la grande distribution se sont développées, bien que les enseignes soient désormais confrontées au développement d’autres circuits de distribution : magasins spécialisés, restauration hors domicile, vente directe. Les marchés ont, quant à eux, fortement décliné sur la période observée. Enfin, le poids des produits en provenance des pays tiers (« importations ») et de l'Union européenne (« introductions ») a augmenté dans la consommation finale. La production française couvre désormais 52 % des besoins, contre 61 % en 1997, sous l’effet de problèmes de compétitivité « coût » mais également de l’évolution des préférences des consommateurs pour des produits spécifiques (mangues, avocats, etc.).

Poids des opérateurs en pourcentage des volumes commercialisés à chaque stade

Source : CTIFL

Amandine Hourt, Centre d'études et de prospective

Source : Infos Ctifl

16:52 Publié dans Alimentation et consommation, Filières agricoles, Production et marchés | Lien permanent | Tags : fruits et légumes, distribution, alimentation, échanges commerciaux | Imprimer | | | Facebook

08/07/2019

Entendez-vous l'éco (France Culture) fait le point sur l'économie de l'alimentation

Présentée par T. de Rocquigny, l'émission de France Culture Entendez-vous l'éco a diffusé, du 27 au 30 mai 2019, quatre épisodes thématiques sur l'économie de l'alimentation, accessibles en podcasts. Dans le premier, « Quand l'industrie fait son marché », P. Hébel (Crédoc) et C. Harel (magazine LSA) font le point sur l'évolution des modes de consommation alimentaire. Malgré une part dans le budget des ménages qui diminue, l'alimentation est, depuis les années 2000, un sujet de préoccupation majeure pour les Français, avec la montée des thèmes de la santé et de l'écologie. Les crises sanitaires (« vache folle », etc.) ont, selon les invitées, clairement contribué à cette tendance, de sorte que l'inquiétude alimentaire augmente, alors que la sécurité sanitaire s'est beaucoup améliorée : en 1995, 53 % des enquêtés considéraient que « manger comporte un risque important ou très important », contre 74 % aujourd'hui. Face à ces préoccupations, le bio rassure et présente une croissance à deux chiffres, et les produits « sans » (sans colorants, sans pesticides, etc.) s'affirment.

Le second épisode, « Le modèle du supermarché en fin de course ? », réunit L. Lavorata (université de Reims Champagne-Ardenne) et P.-M. Décoret (Groupe Avril), pour analyser les transformations du secteur de la distribution alimentaire. Le modèle classique des supermarchés des « Trente Glorieuses » est en bouleversement : concurrence des discounters (hard, puis soft), des géants du e-commerce, développement du digital, etc. Pour y répondre il s'agira, selon les invités, de ré-enchanter l'acte d'achat mais aussi d'innover, notamment en matière d'optimisation logistique (Amazon est le premier investisseur mondial en R&D devant Google). « Là où l'hypermarché ne fait plus rêver, les magasins phygitaux [le] font », avec une expérience client continue, intégrée, « où que vous soyez, quel que soit le moment ».

Les deux derniers épisodes abordent deux sujets au cœur des enjeux actuels : « Une planète à nourrir », avec B. Parmentier, sur la faim dans le monde, et « Les lobbies et la santé publique » dans l'agroalimentaire, avec A. Thébaud-Mony et B. Pellegrin.

Julien Hardelin, Centre d'études et de prospectives

Source : France Culture

13:46 Publié dans Alimentation et consommation, Environnement, IAA, Société | Lien permanent | Tags : france culture, économie, consommation, distribution | Imprimer | | | Facebook

08/04/2019

Densité de population et canaux de distribution sur les marchés alimentaires locaux aux États-Unis

Publié début mars 2019, un article de la revue Applied Economic Perspectives and Policy analyse les effets de la densité de population sur trois canaux de distribution des marchés alimentaires locaux : vente directe, revendeurs (ex. : restaurants) et grossistes. La Local Food Marketing Practice Survey (5 700 répondants) fournit les données sur les pratiques de vente des agriculteurs, leur localisation (comté) et la distance parcourue. Un modèle statistique quantifie l'influence de la densité de population sur la probabilité de choisir un canal de distribution donné, et, pour les participants, l'impact sur les ventes. À faible distance (25 miles), une densité de population plus élevée favorise le choix de la vente directe au détriment des grossistes, mais cet effet s'atténue rapidement au-delà de 50 miles. Pour le recours aux revendeurs, l'effet de la densité de population est significativement positif jusqu'à 100 miles. Selon les auteurs, cette analyse spatiale des marchés alimentaires locaux fournit des éclairages pour mieux cibler les programmes de soutien public en faveur des marchés alimentaires locaux, comme par exemple le Local Food Promotion Program de 2014, qui appuie les intermédiaires tels que les food hubs.

10:15 Publié dans Agriculteurs, Alimentation et consommation, Territoires | Lien permanent | Tags : marchés alimentaires, local, etats-unis, distribution | Imprimer | | | Facebook

07/11/2018

Premier état des lieux des points de vente et sites de production parisiens autour de l'alimentation durable

En octobre, l'Atelier parisien d'urbanisme (Apur) a publié une première description des lieux de vente parisiens d'« alimentation durable » et des liens avec les sites de production en Île-de-France. L'alimentation durable est caractérisée ici par la labellisation (biologique, Label Rouge, MSC, etc.), l'origine (transparence accrue et réduction de l'empreinte carbone) et le caractère frais et brut des produits vendus. 245 points de vente sont dénombrés en 2018, leur forte augmentation par rapport à 2003 s'accompagnant d'une diversification : points de vente traditionnels (grandes enseignes bio, épiceries, halles), marchés, réseaux de vente aux paniers (plus de 120 réseaux de circuits courts). Cette offre est toutefois spatialement hétérogène, en lien avec les mutations sociales et commerciales de la capitale. Par ailleurs, à l'échelle de la région, ce sont 186 producteurs (4 % des exploitations franciliennes et 16 % de celles de fruits, légumes et élevages) et 122 transformateurs qui contribuent à ces circuits, localisés en moyenne à 44 km de Paris. Enfin, les auteurs dressent un premier inventaire des initiatives et dispositifs mis en place en la matière par divers acteurs, publics et privés.

Taux d'évolution des points de vente en alimentation durable entre 2003 et 2017 par arrondissement

Source : Apur

Source : Apur

08:55 Publié dans Alimentation et consommation, IAA, Territoires | Lien permanent | Tags : apur, alimentation durable, distribution, circuits courts, proximité, paris, ile de france | Imprimer | | | Facebook

02/05/2018

Évolution des commerces à Paris : recensement et publication de l'Apur

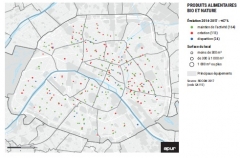

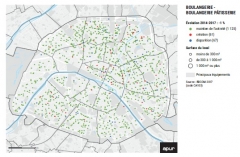

L'Atelier parisien d'urbanisme (Apur) a publié en mars 2018 une étude sur l'évolution des commerces à Paris, s'appuyant sur un recensement réalisé en mars et avril 2017. Septième depuis le début des années 2000, il permet de documenter (et de visualiser) diverses évolutions révélatrices des changements de modes de vie des parisiens. Si, depuis 2014 (précédent recensement), le nombre de commerces et services commerciaux est resté stable (environ 62 000, dont près de 20 % pour la restauration et 9 % pour les commerces alimentaires), les nombres de supérettes (+ 6 %) et supermarchés (+ 9 %), des commerces alimentaires spécialisés (pâtissiers + 33 %, cavistes + 11 %, etc.) et de produits biologiques (+ 47 %) ont progressé. La période 2014-2017 marque l'amplification des tendances documentées depuis 2003 : augmentation trois fois plus rapide du nombre de commerces alimentaires (120 / an, contre 43 / an), l'évolution des cafés et restaurants (en particulier restauration rapide et cuisines étrangères) étant semblable. Par ailleurs, les commerces alimentaires sont plus fréquents dans les arrondissements périphériques, et ceux de restauration dans le centre. La densité commerciale est également variable, et Paris se distingue par une densité très élevée pour la restauration par rapport à Bordeaux, Lille et Nice.

Localisation des commerces de produits alimentaires bio et nature, et évolutions entre 2014 et 2017

Source : APUR

Localisation des boulangeries et boulangeries-pâtisseries, et évolutions entre 2014 et 2017

Source : APUR

Source : Apur

10:39 Publié dans Alimentation et consommation | Lien permanent | Tags : apur, paris, commerces alimentaires, commerces, restauration, distribution | Imprimer | | | Facebook

21/01/2011

Le petit producteur crée un rayon "responsable"

La société le Petit Producteur lance un « rayon responsable » fruits et légumes dans la grande distribution. L'objectif est de mieux informer le consommateur et rémunérer davantage le producteur. Chaque produit comporte la photo du producteur, son nom et le lieu de culture.

Quatre type de produits sont distingués par une couleur spécifique : le rouge pour les produits haut de gamme, le vert pour les produits de l'agriculture biologique, le jaune pour les producteurs en conversion à l'agriculture biologique, et le blanc pour les produits locaux, cultivés à moins de 100 kilomètres des points de vente. Tous ces produits sont rassemblés au sein du rayon « responsable », la société fournissant au magasin l'ensemble des outils de communication inhérents à la mise en place d'une telle démarche. Aux abords directs du rayon, les acheteurs ont en effet accès en libre service à des informations pratiques et des recettes données par les producteurs eux-mêmes afin de mieux apprécier les qualités et les caractéristiques des produits proposés.

La société travaille actuellement avec 300 producteurs, quatre plateformes Leclerc, Monoprix et Systèmes U, et Carrefour. Elle ne commercialise encore que des fruits et légumes, mais est en train de mette en place une démarche comparable sur le lait.

Céline Laisney, CEP (Centre d'études et de prospective)

10:54 Publié dans Alimentation et consommation, Environnement, Territoires | Lien permanent | Tags : bio, distribution | Imprimer | | | Facebook

23/11/2009

Avenir de la grande distribution alimentaire

Dans leur étude intitulée «Quel avenir pour la grande distribution alimentaire ?», les experts d'Euler Hermes examinent l'état de santé de ce secteur en France. Selon eux, la crise a un impact plus important que l'on ne croit sur le grand commerce alimentaire dont la rentabilité s'effrite. En effet, contraints de réaliser d'importantes baisses de prix pour pouvoir maintenir leurs volumes de ventes, la crise remet en cause le business model des distributeurs.

Par ailleurs, il y a eu une accélération des changements dans le comportement des consommateurs qui vont modifier durablement leur rapport à la consommation. Celle-ci fera de plus en plus la part belle aux services, au détriment des achats de biens physiques. En conséquence, les distributeurs français doivent adapter leur offre à cette évolution et développer les services (télécoms, services financiers, crédits à la consommation, etc..), comme ont pu le faire les distributeurs britanniques ces dernières années.

17:30 Publié dans Alimentation et consommation | Lien permanent | Tags : distribution | Imprimer | | | Facebook