11/04/2019

La valeur ajoutée du commerce international : produits bruts ou transformés ?

Un rapport publié en février dernier par l'OCDE analyse les gains que tirent les pays de leur participation au commerce international, en comparant les bénéfices des échanges de produits bruts et transformés, agricoles et agroalimentaires. Les auteurs utilisent les mêmes données que pour des travaux antérieurs sur les chaînes de valeur mondiales (voir à ce sujet un précédent billet sur ce blog). Ils apportent des éclairages intéressants car « la montée en grade le long des chaînes de valeur », afin de maximiser la création de valeur ajoutée, constitue un objectif majeur des politiques agricoles de nombreux pays.

Dans un premier temps sont comparées, à l'échelle mondiale, les valeurs ajoutées créées par les exportations de produits bruts et par celles de produits transformés. Les auteurs classent les pays en deux groupes, selon qu'ils sont majoritairement exportateurs de l'un des deux types de produits. Pour chaque groupe, ils estiment la valeur ajoutée moyenne générée par les exportations relativement à la valeur ajoutée totale (produits agricoles et agroalimentaires). Pour contrôler les autres spécificités pouvant influencer le résultat, la moyenne est pondérée par la taille relative du secteur agricole et agroalimentaire national, et par son importance relative dans le commerce mondial. Les résultats montrent, en moyenne pondérée, que la valeur ajoutée générée par les exportations de produits bruts est proche de celle créée par les exportations de produits transformés. Pour les auteurs, la spécialisation des pays vers l'exportation de produits bruts ou de produits transformés n'est donc pas le meilleur levier pour accroître la valeur ajoutée générée par ces exportations, et donc pour augmenter les bénéfices tirés du commerce international.

Dans un deuxième temps, une analyse économétrique explore d'autres facteurs qui permettent aux pays d'augmenter plus efficacement la valeur ajoutée générée par les exportations. Il en ressort notamment que le volume total de cette valeur ajoutée exportée est accru par la participation des pays aux chaînes de valeur mondiales, notamment à travers l'utilisation d'intrants agricoles et non agricoles importés. De même, l'utilisation de services (aux entreprises, transport, financiers, commerciaux), comme intrants dans la production des exportations, rend également ces dernières plus performantes.

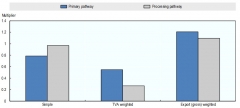

Valeur ajoutée générée par les exportations de produits bruts et transformés en 2014

Source : OCDE

Lecture : « Primary pathway » et « Processing pathway » désignent respectivement les groupes de pays majoritairement exportateurs de produits bruts et de produits transformés. En ordonnée (« multiplier ») : ratio valeur ajoutée générée par les exportations / valeur ajoutée totale dans les secteurs agricole et agroalimentaire. En abscisse, « simple » correspond à la moyenne simple, « TVA weighted » à la moyenne pondéré par la valeur ajoutée totale du secteur agricole, « Export (gross) weighted » à la moyenne pondérée par les exportations de produits agricoles et agroalimentaires.

Raphaël Beaujeu, Centre d'études et de prospective

Source : OCDE

10:22 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : commerce, exportations, ocde, valeur ajoutée, services |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

09/02/2018

Brexit : quels enjeux pour l'agriculture ? Une conférence du CEPII en partenariat avec l'Inra

Le 10 janvier 2018 s'est tenue au CEPII une conférence organisée en partenariat avec l'Inra sur le thème « Brexit : quels enjeux pour l'agriculture ? ». À cette occasion, deux rapports destinés au Parlement européen ont été présentés. Le premier, EU - UK agricultural trade: state of play and possible impacts of Brexit, rédigé par une équipe du CEPII (C. Bellora, C. Emlinger, J. Fouré et H. Guimbard), analyse les résultats de simulations du modèle MIRAGE-e sur les impacts du Brexit en matière de commerce et de valeur ajoutée, avec un focus sur le secteur agroalimentaire. Le second rapport, Possible transitional arrangements related to agriculture in the light of the future EU-UK relationship: institutional issues, écrit par A. Matthews, s'intéresse aux modalités de la phase de transition et des relations à venir entre le Royaume-Uni et la future Europe des 27 (voir à ce sujet un précédent billet sur ce blog).

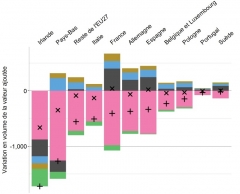

Les simulations du CEPII ont porté sur deux scénarios : celui d'un Hard Brexit, associant clause de la nation favorisée et divergence réglementaire avec l'UE27, et celui d'un Soft Brexit, avec absence de droits de douane et divergence réglementaire plus limitée. Les autres changements possibles, par exemple ceux concernant les politiques agricoles, ne sont pas pris en compte. Les simulations suggèrent des diminutions substantielles d'échanges de produits agroalimentaires entre Royaume-Uni et Union européenne en cas de Hard Brexit, notamment pour les Pays-Bas, la France et l'Irlande (baisses des exportations agroalimentaires les plus importantes en volume). Par ailleurs, la perte de valeur ajoutée agroalimentaire varie selon les pays de l'UE27 et, pour certains d'entre eux, n'est que partiellement compensée par la demande domestique et les exportations vers l'UE et le reste du monde.

Variation de la valeur ajoutée agroalimentaire de l'UE27 dans le cas d'un Soft ou d'un Hard Brexit en 2030, et décomposition de cette variation dans le cas d'un Hard Brexit

Source : blog du CEPII

Ces deux rapports ont donné lieu à des échanges stimulants entre les participants, sur de multiples sujets, comme par exemple la probabilité d'un Hard Brexit, les questions complexes relatives au cas de l'Irlande, les contingents tarifaires, la quantification des barrières non-tarifaires dans l'exercice de modélisation, ou encore les alternatives méthodologiques, types « modèles gravitaires », pour analyser ces problèmes.

Julien Hardelin, Centre d'études et de prospective

Sources : CEPII, Parlement européen, Parlement européen

10:36 Publié dans 1. Prospective, IAA, Production et marchés | Lien permanent | Tags : brexit, cepii, inra, conférence, commerce, valeur ajoutée, agroalimentaire | Imprimer | | | Facebook

12/07/2017

Analyse de la répartition de la valeur ajoutée dans trois filières biologiques de plusieurs pays de l'Union européenne

Le rapport d'une étude traitant de la distribution de la valeur ajoutée pour quelques produits issus de l'agriculture biologique a été mis en ligne en juin sur le site de la Commission européenne. Les travaux, menés en 2016 par des chercheurs d'instituts allemand, italien, britannique et suisse, avaient pour objectifs de mesurer la valeur ajoutée de l'agriculture biologique, de la comparer aux filières équivalentes en conventionnel, d'en estimer la répartition entre producteurs, transformateurs et distributeurs, et enfin d'identifier les facteurs influençant cette distribution.

Au-delà d'une revue de littérature, de la consultation d'experts et de l'analyse de bases de données issues du RICA européen et d'Eurostat, les auteurs sont parvenus à constituer des données originales provenant d'enquêtes auprès des parties prenantes de diverses filières. Au cours d'entretiens avec des producteurs, transformateurs et distributeurs, ils ont pu intégrer prix, volumes et coûts à un logiciel de calcul conçu pour l'étude. Diverses méthodes d'analyse économique ont ensuite été appliquées. Au total, dix-huit filières ont été étudiées, au sein de neufs États membres, et ce pour trois produits : lait conditionné, pommes et blé dur pour pâtes.

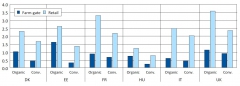

Différences entre prix au producteur et prix de vente au consommateur (pommes bio et conventionnelles, €/kg, pour l'année 2016)

Source : Commission européenne - calculs des auteurs à partir de données issues des enquêtes d'Eurostat, de la DG AGRI et du RICA européen

Parmi les principales conclusions, il est constaté que les filières biologiques étudiées sont largement intégrées à de longues chaînes d'approvisionnement et génèrent une valeur ajoutée plus importante qu'en conventionnel, du fait notamment de l'efficacité de ces chaînes, d'une forte demande et de la différenciation des produits. Par ailleurs, la répartition de la valeur ajoutée varie aussi bien entre pays qu'entre filières, et dépend généralement du niveau d'intégration et des relations de pouvoir entre acteurs. La part relative de la valeur ajoutée perçue par les agriculteurs, qui va de 3 à 64 % pour les dix-huit filières étudiées, n'est globalement pas supérieure à celle de l'agriculture conventionnelle. De plus, la part de la valeur ajoutée revenant au producteur pour les produits vendus par les distributeurs spécialisés n'est pas supérieure à celle des réseaux de vente généralistes. Enfin, les auteurs formulent plusieurs recommandations associées à divers exemples de filières, dont l'intérêt de favoriser la coopération en amont des filières et l'intégration verticale de celles-ci.

Alexis Grandjean, Centre d'études et de prospective

Source : Commission européenne

16:08 Publié dans Filières agricoles, Production et marchés | Lien permanent | Tags : bio, valeur ajoutée | Imprimer | | | Facebook