12/07/2022

Mesure et déterminants de la hausse des prix de l’alimentation

Dans un contexte marqué par la guerre en Ukraine et par la reprise économique permise par le reflux de la pandémie de Covid-19, de nombreuses analyses permettent de mesurer et d’expliquer les déterminants de l’inflation qui touche les produits alimentaires.

Pour éclairer le débat public, l’Insee a récemment produit une série de quatre courtes vidéos sur l'inflation et sa mesure. Il rappelle notamment comment est établi l’indice des prix à la consommation. Entre mai 2021 et mai 2022, il a augmenté de 5,2 % tandis que les prix de l’alimentation augmentaient de 4,3 %.

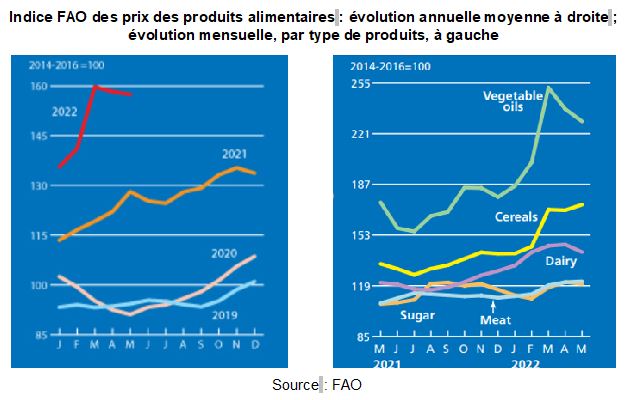

Sur la même période, l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) a sorti son indice des prix des produits alimentaires, mesurant mensuellement les variations de prix à l’exportation des principaux produits agricoles, selon leur importance dans les échanges internationaux. Cet indice a progressé de 22,8 % au niveau mondial (figure ci-dessous).

Indice FAO des prix des produits alimentaires : évolution annuelle moyenne à gauche ; évolution mensuelle, par type de produits, à droite

Source : FAO

En complément de cet indicateur, les Perspectives de l'alimentation, publication semestrielle de la FAO, renseigne sur les phénomènes impactant les marchés mondiaux. Celle de juin 2022 souligne le poids important de l’Ukraine et de la Russie dans la production d’engrais et de matières premières agricoles (blé, orge, maïs, tournesol). Elle prévoit pour les deux pays, dans un contexte encore incertain, le recul de cette production et des capacités de stockage et d’exportations très impactées en 2022/2023.

La FAO rappelle toutefois que les prix des produits agricoles avaient déjà fortement augmenté en 2021, avant le début de la guerre en Ukraine. Elle rejoint en cela de nombreuses analyses, notamment celles de J.-J. Hervé, Ph. Chalmin et C. Dufy, dans l’émission Cultures Monde (France Culture) et de F. Galtier et O. de Schutter dans une interview croisée publiée par la revue Projet. De mauvaises conditions climatiques, des incertitudes sur les stratégies de certains exportateurs et des perturbations des chaînes logistiques avaient tendu les marchés. En 2021, et de façon plus exacerbée depuis la guerre, la demande importante en matières premières et en énergie a été la principale raison de la flambée des prix. Celle des intrants utilisés en agriculture (carburants, électricité, gaz, engrais) a nettement renchéri les coûts de production : de ce fait, l'augmentation de la production ne pourrait pas entraîner une baisse des prix. Ceux-ci devraient donc se maintenir à des niveaux élevés, constituant un double fardeau pour les pays très dépendants des importations, et pour les populations qui consacrent une part importante de leur revenu à l’alimentation. Cependant, le riz, qui joue un rôle majeur dans la sécurité alimentaire de nombreux « pays en développement », a pour l'instant été épargné par ces hausses : contrairement à ce qui s’était passé lors de la crise financière de 2008, les producteurs n’ont pas mis en place de restrictions à l’exportation.

Amandine Hourt, Centre d’études et de prospective

09:54 Publié dans Alimentation et consommation, Production et marchés | Lien permanent | Tags : alimentation, prix, inflation |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

Une cartographie affinée des émissions agricoles, corrigées de l'effet des échanges commerciaux

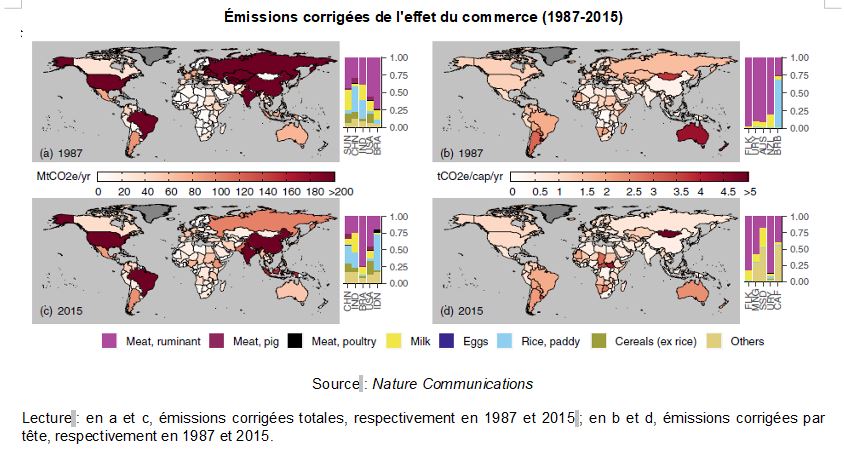

Dans un article publié dans Nature Communications, des chercheurs ont analysé les émissions de gaz à effet de serre (GES) liées à la production agricole, corrigées de l'effet des échanges commerciaux, sur la période 1987-2015. Alors que de nombreuses estimations considèrent uniquement la production agricole, ils ajoutent aux émissions de la production nationale « à la porte de la ferme » celles imputables aux importations avant de soustraire celles liées aux exportations. Cette méthode se rapproche de la mesure de « l'empreinte carbone » (consommation finale), mais le rôle des pays intermédiaires dans les flux commerciaux est davantage mis en évidence. Les flux par type de produits ont aussi été analysés.

Les conclusions montrent que l'effet du commerce est particulièrement important pour des pays très importateurs. Par exemple, pour Bahreïn, le Koweït et les Émirats arabes unis, les émissions corrigées sont au moins quatre fois plus importantes. À l'inverse, des pays fortement exportateurs (Australie, Nouvelle-Zélande) voient leurs émissions diminuer de moitié.

Les émissions dans la plupart des régions augmentent, à l'exception de l'Europe (accroissement de la productivité agricole et de l'efficience d'utilisation des ressources), de l'Océanie (systèmes à bas niveaux d'intrants) et de l'ancienne Union soviétique (crise économique et disparition de certaines subventions lors de l'éclatement du bloc). Si l'analyse au niveau national montre d'importantes progressions des émissions totales en Chine (+ 253 Mt CO2eq/an), au Pakistan (+ 60 Mt CO2eq/an) et au Nigeria (+ 41,6 Mt CO2eq/an), le classement change lorsque ces émissions sont rapportées à la population : ce sont alors des pays comme la Mongolie ou l'Uruguay qui arrivent en tête (figure ci-dessous).

Émissions corrigées de l'effet du commerce (1987-2015)

Source : Nature Communications

Lecture : en a et c, émissions corrigées totales, respectivement en 1987 et 2015 ; en b et d, émissions corrigées par tête, respectivement en 1987 et 2015.

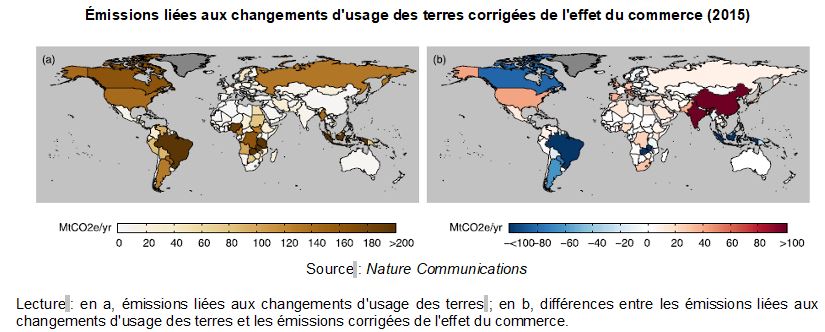

Enfin, le calcul des émissions liées aux changements d'usage des terres (ex. déforestation), corrigées de l'effet des échanges commerciaux (figure ci-dessous), montre une augmentation drastique pour certains pays à faibles émissions (multiplication par 50 pour la Chine, par 60 pour l'Italie et l'Espagne, etc.).

Émissions liées aux changements d'usage des terres corrigées de l'effet du commerce (2015)

Source : Nature Communications

Lecture : en a, émissions liées aux changements d'usage des terres ; en b, différences entre les émissions liées aux changements d'usage des terres et les émissions corrigées de l'effet du commerce.

Selon la perspective adoptée par cette étude, les habitants de certains pays « en développement » peuvent émettre beaucoup de GES, au même titre que les « pays développés », et ce pour plusieurs raisons : consommation de produits à forte intensité en émissions (viande, produits laitiers, riz), pratiques agricoles moins efficientes, pays intermédiaires importants dans les flux commerciaux mondiaux.

Marie-Hélène Schwoob, Centre d’études et de prospective

Source : Nature Communications

09:52 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : gaz à effet de serre, émissions agricoles, empreinte carbone | Imprimer | | | Facebook

Enseignements de la filière d'huile de palme indonésienne pour le développement de celle du Ghana

Une équipe internationale de chercheurs a publié, en mai 2022 dans Land Use Policy, une analyse comparée des filières d'huile de palme au Ghana et en Indonésie. Si cette production en Asie du Sud-Est a fait l'objet de nombreux travaux, il n'en est pas de même pour l'Afrique de l'Ouest.

La culture du palmier à huile a été introduite en Indonésie au XIXe siècle à partir de semences africaines. Depuis les années 1980, elle a connu un fort développement grâce à la mise à disposition, via un système de concessions à des multinationales, de forêts appartenant à l’État pour être reconverties en plantations. Parallèlement, l'Indonésie a aidé l'installation de petits producteurs en facilitant l'accès à la terre, au crédit, aux intrants et en développant les infrastructures locales. Ces derniers ont été intégrés à la filière agro-industrielle grâce à des contrats souvent négociés par l'intermédiaire de coopératives. Le pays est ainsi devenu le premier producteur et exportateur mondial d'huile de palme, réduisant ainsi sa pauvreté. Des impacts négatifs sont en revanche à déplorer sur les communautés (accaparement de terres) et surtout l'environnement (déforestation, pollution liée à la sur-utilisation d'engrais et pesticides).

À l'inverse, l'huile de palme est une production traditionnelle en Afrique de l'Ouest, où de nombreux pays cherchent à reproduire la dynamique indonésienne. Au Ghana, ce sont surtout des petits producteurs qui transforment eux-mêmes, ou via une filière artisanale, leurs fruits. En raison d'une insécurité foncière et d'un accès réduit aux financements, l'intensification de la production reste limitée et les rendements nettement plus faibles qu'en Indonésie (- 60 %). Des plantations et une filière industrielle se sont installées, certains petits producteurs étant intégrés par le biais de contrats souvent déséquilibrés (faible pouvoir de négociation). Dans ces conditions, l'huile de palme est supplantée par le cacao, première culture de rente au Ghana. Plutôt que de transposer les politiques indonésiennes et, avec elles, leurs conséquences environnementales, les auteurs suggèrent de les adapter à l'existant : développer l'accès des petits producteurs aux intrants, aider à moderniser l'outil de transformation, rééquilibrer les relations entre producteurs et agro-industrie.

Muriel Mahé, Centre d'études et de prospective

Source : Land Use Policy

09:30 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : huile de palme, ghana, indonésie | Imprimer | | | Facebook

11/07/2022

Comptabilité socio-environnementale en agriculture

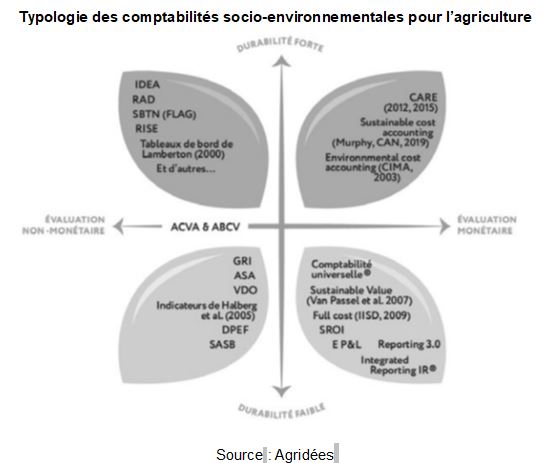

La comptabilité socio-environnementale dans le secteur agricole, comme outil de structuration de la conduite du changement, était le sujet de la conférence organisée par AgriDées le 21 juin 2022. Un rapport rédigé par le think tank y a été présenté : il est issu d’un travail en partenariat avec l’Académie d’agriculture de France et de nombreuses parties prenantes. Dans le contexte actuel (défis climatiques et sociaux, demande d’une plus grande transparence), il analyse les défis de la diffusion d’une information plus complète sur les impacts sociaux et environnementaux de l’activité des entreprises agricoles et agroalimentaires. Les principales méthodes (figure ci-dessous) utilisées pour le développement de cette comptabilité et les controverses qu’elles soulèvent ont été exposées. Au-delà des expérimentations actuellement en cours (test de la méthode CARE dans 10 entreprises, application de la méthode Thesaurus Capital Immatériel, etc.), entrepreneurs, comptables et universitaires ont débattu de l’intérêt d’un déploiement plus large de la comptabilité socio-environnementale.

Typologie des comptabilités socio-environnementales pour l’agriculture

Source : Agridées

Source : Agridées

09:36 Publié dans Environnement, IAA, Production et marchés | Lien permanent | Tags : iaa, comptabilité, environnement | Imprimer | | | Facebook

L'impact du conflit russo-ukrainien sur les systèmes alimentaires caribéens

The Caribbean Plant Health Directors Forum, dont le secrétariat est assuré par les services internationaux du ministère de l’agriculture des États-Unis, a organisé en mai 2022 un webinaire sur les impacts du conflit russo-ukrainien pour les pays membres de la Communauté des Caraïbes (CARICOM). Ceux-ci importent une grande partie de leur alimentation pour un coût annuel de six milliards de dollars. Nigel Durrant (CARICOM) a souligné combien la pandémie avait affecté l’accès des ménages à l’alimentation du fait de la hausse des prix : un tiers d’entre eux déclarent avoir réduit leur consommation et vu leurs réserves en denrées diminuer. De plus, si les importations d’Ukraine et de Russie ne représentent que 0,1 % des produits à destination de ces pays, les conséquences en chaîne de la guerre ont mené à une inflation des prix du blé et du maïs. Or, ces derniers figurent parmi les 10 produits les plus importés localement. Le maïs est particulièrement important dans l’alimentation animale : il représente 70 % des coûts de production de la volaille, viande la plus consommée dans la région.

09:35 Publié dans Alimentation et consommation, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : conflit russo ukrainien, alimentation, sécurité alimentaire, caraïbes | Imprimer | | | Facebook

Les conséquences de la guerre en Ukraine sur la sécurité alimentaire mondiale

Un rapport publié par l'IPES Food en mai 2022 s'intéresse aux conséquence de la guerre en Ukraine sur la sécurité alimentaire mondiale. Quatre faiblesses structurelles, déjà identifiées lors de la crise de 2007-2008, restent d'actualité selon les auteurs : la dépendance aux importations alimentaires, notamment pour les pays africains ; le manque de transparence des marchés céréaliers sujets à la spéculation ; un défaut de diversité dans les systèmes et les modes de production ; la récurrence de chocs liés au climat, aux conflits et à la pauvreté. En matière de soutien à apporter aux pays fragilisés par ces phénomènes, les auteurs considèrent qu'il serait dangereux de chercher à augmenter la production au détriment de l'environnement. Ils font sept recommandations, comme la diversification de la production alimentaire, la réduction de la dépendance à l'égard des engrais et de l'énergie fossile, ou encore la constitution de stocks de céréales à l'échelle régionale.

Source : IPES Food

09:34 Publié dans Alimentation et consommation, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : conflit russo ukrainien, sécurité alimentaire | Imprimer | | | Facebook

Controverses sur les modifications ciblées du génome appliquées aux animaux d’élevage

Dans cet article publié en mai 2022, les auteurs analysent les prises de position d'acteurs français (scientifiques, professionnels, représentants de la société civile, etc.) sur la question des animaux génétiquement modifiés (AGM). L'arrivée d'outils de modification génétique ciblée, comme CRISPR-Cas9, a multiplié les travaux de recherche dans le domaine végétal, mais aussi animal. Hormis les questions scientifiques, les auteurs distinguent deux types d'argumentaire émergeant des premières prises de position. Les promoteurs veulent sortir de l'ancien débat sur les OGM en nommant différemment ces nouvelles techniques (NBT, édition du génome) et en présentant leur intérêt sous l'angle du bien-être animal dans les élevages (écornage des vaches, modification in ovo du sexe des poussins pour éviter le broyage des mâles, etc.). Leurs détracteurs, quant à eux, les appellent « nouveaux OGM » ou « OGM cachés », et y voient plutôt un outil pour poursuivre l'intensification des élevages, les détournant alors d'une évolution vers des systèmes plus durables.

Source : INRAE Productions animales

09:32 Publié dans Enseignement et recherche, Production et marchés | Lien permanent | Tags : élevage, bien être animal, crispr-cas9 | Imprimer | | | Facebook

Nelly Pons, La permaculture, PUF, 2022, 128 pages

L'essayiste N. Pons, ancienne directrice de Terre et Humanisme (association créée par Pierre Rabhi), publie un « Que sais-je ? » consacré à la permaculture. Après des éléments de définition (un « système agricole complet basé sur la permanence, inspiré des écosystèmes naturels »), l'ouvrage présente les principes dégagés par B. Mollison et D. Holmgren (voir à ce sujet un précédent billet). L'auteure rappelle que la permaculture se veut une méthode de design applicable à divers domaines, basée sur l'observation des ressources et des contraintes. La deuxième partie de l'ouvrage s'intéresse à la mise en œuvre de ces principes, dans les jardins individuels, dans les fermes maraîchères et en agriculture urbaine, mais aussi dans la conduite d'entreprises et le développement personnel. Enfin, un dernier chapitre esquisse un panorama mondial du mouvement, et présente les réseaux et formations en France. La question de la viabilité de la permaculture et les débats sur sa diffusion (ex. questions de l'astreinte au travail manuel et de la rémunération) sont abordés très rapidement (voir à ce sujet un précédent billet).

Lien : PUF

09:27 Publié dans Agronomie, Enseignement et recherche, Production et marchés | Lien permanent | Tags : permaculture, production, agriculture | Imprimer | | | Facebook

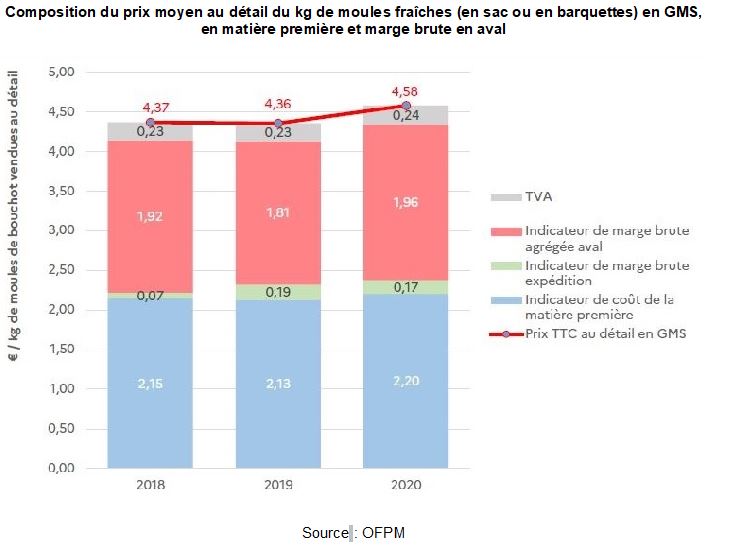

De nouveaux travaux sur la formation des prix et des marges des produits de la mer

Le rapport 2022 de l'Observatoire de la formation des prix et des marges (OFPM) vient d'être publié. Cette onzième édition présente des analyses, filière par filière, de l’élaboration des prix et de l'évolution des marges des différents acteurs. De nouveaux produits ont pu être étudiés, en particulier la moule de bouchot (figure ci-dessous) et la coquille Saint-Jacques commercialisées en grandes et moyennes surfaces (GMS).

Composition du prix moyen au détail du kg de moules fraîches (en sac ou en barquettes) en GMS, en matière première et marge brute en aval

Source : OFPM

C'est plus d'un tiers du marché français des moules (90 000 tonnes), et quasiment la moitié des moules de bouchot, qui passent par ce circuit de commercialisation. Les analyses de l'OFPM permettent de comparer le coût de la matière première, la marge brute au stade de l'expédition et du débyssussage (opération de retrait du faisceau de filaments qui relie la moule à son support), et la marge brute aval.

Source : Observatoire de la formation des prix et des marges

09:23 Publié dans Alimentation et consommation, Pêche et aquaculture, Production et marchés | Lien permanent | Tags : prix, marges, moules | Imprimer | | | Facebook

15/06/2022

Initiative FARM : conséquences de la guerre en Ukraine et réponses stratégiques

Dans le cadre de l'initiative française FARM (Food and Agriculture Resilience Mission), lancée en mars 2022, un « groupe de travail académique », réunissant une dizaine d'experts de haut niveau, a analysé les implications du conflit actuel et réfléchi à des réponses stratégiques. Leurs premières conclusions, livrées en mai, décrivent la complexification des enjeux agricoles, les effets en cascade de la guerre sur la sécurité alimentaire mondiale, et les nouveaux engagements attendus de l'Union européenne et de la France.

L'extrême importance de la question alimentaire est d'abord rappelée. Il faut nourrir une population croissante, dans un contexte de pressions environnementales et géo-stratégiques exacerbées. Les déstabilisations de la guerre, après celles causées par deux années de pandémie, obligent à repenser les principes de régulation et de gouvernance, et même toute l'architecture de la mondialisation, mais en veillant à maintenir les processus de transition vers une durabilité forte.

Plus globalement, l'intensification des jeux et enjeux géopolitiques, en matières agricole et alimentaire, entraîne un redoublement des besoins et des ambitions. L'agriculture est plus que jamais un secteur prioritaire pour la stabilité des relations internationales. Quant à l'alimentation, elle reste une des conditions de la paix sociale. La région de la mer Noire est emblématique de ces défis, des nouveaux rapports de force et des reclassements stratégiques en cours : réarmement agricole des pays de la zone, rapide modernisation des équipements, investissements spectaculaires, tissu logistique dense et fortes capacités productives et exportatrices, en particulier pour les céréales.

La troisième partie du document est consacrée à la guerre et à ses effets en chaîne. Sont d'abord passés en revue les impacts immédiats : destruction de matériels et de récoltes, restriction des chargements portuaires et du commerce, flambée et volatilité des prix, renchérissement des engrais, retour de « l'arme alimentaire », etc. À plus long terme, d'autres conséquences sont probables : difficultés d'approvisionnement, fragilisation de certaines régions ou populations, reconfigurations diplomatiques, érosion du multilatéralisme, nouvelles alliances entre puissances souhaitant « désoccidentaliser » la marche du monde.

Pour finir, les auteurs livrent quelques recommandations stratégiques. Les premières, qui concernent le rôle de l'Europe et de la France, insistent sur les nécessaires analyses de risques, les mesures de gestion de marché et la création d'institutions de régulation. D'autres visent à faciliter la mobilisation et l'efficacité de l'aide alimentaire internationale. La question des stocks agricoles et céréaliers est ensuite abordée, les objectifs étant tout à la fois de mieux les déclarer, connaître, gérer et utiliser. Les tensions possibles entre cultures alimentaires et non alimentaires sont aussi évoquées, avec le cas typique des biocarburants, dont la réduction voire l'interdiction sont de plus en plus souvent discutées. Enfin, les dernières pages traitent du développement de la sécurité alimentaire en Méditerranée et en Afrique, zones qui pourraient être durement touchées par les contrecoups du conflit en cours.

Notons, pour terminer, que le document comprend d'intéressantes annexes (marché mondial du blé, estimations de productions agricoles ukrainiennes pour 2022, tensions liées aux engrais en Europe et en France, etc.) et qu'une version révisée et actualisée est annoncée pour fin juin.

Bruno Hérault, Centre d'études et de prospective

Source : Initiative Farm, Task Force Interministérielle France

10:00 Publié dans 4. Politiques publiques, Mondialisation et international, Production et marchés, Sécurité alimentaire, Territoires | Lien permanent | Tags : sécurité alimentaire, géostratégie, conflit, ukraine, mer noire | Imprimer | | | Facebook

Marché mondial du vin et restructuration de la filière du champagne

La revue Économie rurale d’avril-juin 2022 présente un article sur l’adaptation des viticulteurs champenois aux évolutions du marché mondial du vin. Cette étude a été réalisée dans un contexte de renforcement de l’environnement concurrentiel des vins de champagne, sous l’effet de changements de la consommation, de la production de vins dits « du Nouveau Monde » et de la restructuration du vignoble des pays européens. Entre 2002 et 2018, les ventes de vins effervescents ont beaucoup progressé (+ 58 % en volume), mais la hausse n’a que peu bénéficié au champagne (+ 5 %).

Les auteurs, sur la base d’une enquête et d’entretiens, ont établi une typologie des vignerons champenois, selon différents critères : profil de l’exploitant, part des différentes activités dans le chiffre d’affaires, prix des vins, part des exportations dans les ventes, etc. Les chercheurs ont en particulier analysé leur degré d’intégration verticale dans la filière, c’est-à-dire leur implication aux différentes étapes, de la production à la distribution. Trois grands types de producteurs ont été identifiés. Les « traditionnels » (32 %) ont le degré d’intégration verticale le plus faible : ils sont pour la plupart récoltants et la vinification est principalement faite par une coopérative. Les « commerçants » (57 %) ont un degré d’intégration intermédiaire : ils vinifient une grande partie de leurs vins. Les « pionniers » (11 %) vinifient la quasi-totalité de la production et ont des capacités commerciales, notamment à l’export, supérieures à celles des autres groupes.

Les auteurs estiment qu’un lien positif existe entre le degré d’intégration verticale et le niveau de valorisation du champagne. Selon eux, dans un contexte de compétitivité et de rentabilité en baisse, seuls les exploitants « en mesure de valoriser leur production parviendront à se maintenir sur le marché ». Un positionnement haut de gamme des produits permettrait d’affronter les concurrents arrivés plus récemment sur le marché, dont certains bénéficient de coûts de production inférieurs à ceux du champagne. Ils peuvent alors dédier plus de fonds aux stratégies de marques et aux exportations. Les « pionniers » semblent donc les mieux adaptés à ce nouveau contexte. Parallèlement, la hausse du nombre de viticulteurs (donc n’assurant pas la transformation) devrait se poursuivre, avec un risque de baisse du prix du raisin (non quantifiable) et du poids des vignerons dans les ventes de champagne.

Amandine Hourt, Centre d’études et de prospective

Source : Économie rurale

09:59 Publié dans Agriculteurs, Alimentation et consommation, Filières agricoles, Production et marchés | Lien permanent | Tags : vin, champagne, viticulteurs, filière | Imprimer | | | Facebook

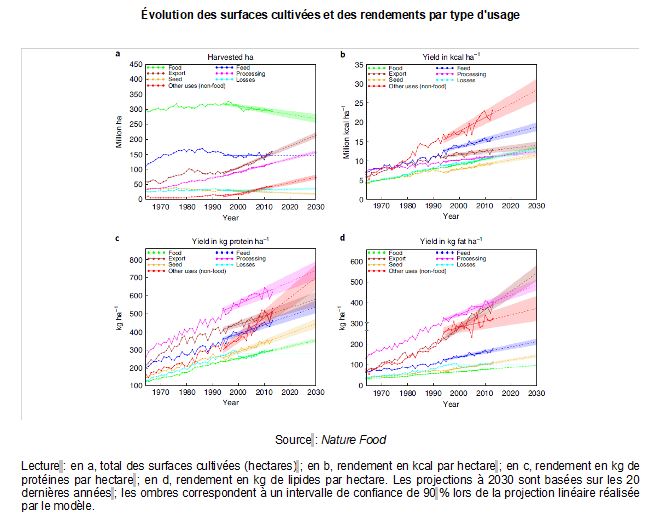

Cartographie des productions agricoles en fonction de leurs usages à des fins de prospective

Dans un article publié dans Nature Food, une équipe de chercheurs (deux chercheurs américains, un brésilien et deux chinois) ont créé une cartographie permettant de localiser les productions agricoles en fonction de leurs usages, tels que définis par la méthode des bilans de l'Organisation des Nations unies pour l'alimentation et l'agriculture (FAO) : alimentation humaine, alimentation animale, transformation, export, industrie, semences et pertes. Ils se sont notamment concentrés sur dix productions, représentant 83 % des calories alimentaires et 63 % des surfaces récoltées au niveau mondial : orge, manioc, maïs, huile de palme, riz, sorgho, soja, canne à sucre, blé et colza.

Au-delà des riches informations qu'apportent ces cartes, les chercheurs sont arrivés à plusieurs conclusions intéressantes en analysant les données disponibles sur plus de cinq décennies. Tout d'abord, la part des cultures directement utilisées pour l'alimentation humaine a baissé de 51 à 37 % entre les années 1960 et 2010 (figure ci-dessous). Ensuite, leurs rendements sont globalement plus faibles que ceux des cultures destinées à d'autres usages. L'analyse géographique permet aussi d'identifier des changements dans la répartition des usages dans la quasi-totalité des pays. En France, la réduction des productions agricoles à destination de l'alimentation animale a, par exemple, été compensée par la croissance des cultures destinées à la transformation, à l'export et aux usages industriels.

Évolution des surfaces cultivées et des rendements par type d'usage

Source : Nature Food

Lecture : en a, total des surfaces cultivées (hectares) ; en b, rendement en kcal par hectare ; en c, rendement en kg de protéines par hectare ; en d, rendement en kg de lipides par hectare. Les projections à 2030 sont basées sur les 20 dernières années ; les ombres correspondent à un intervalle de confiance de 90 % lors de la projection linéaire réalisée par le modèle.

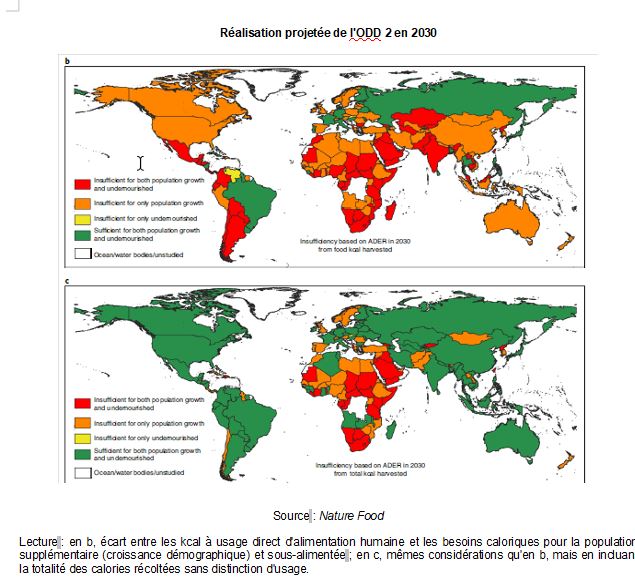

Enfin, les auteurs se sont penchés sur le potentiel d'une telle allocation des usages pour atteindre l'Objectif de développement durable n°2 de sécurité alimentaire. Ils ont pour cela comparé les calories alimentaires qui seront produites « en plus », en 2030, aux besoins requis par la croissance démographique et la population aujourd'hui sous-alimentée. Leurs conclusions sont que parmi les 86 pays dans lesquels des populations souffrent aujourd'hui de sous-alimentation, plus du tiers (31) ne seront pas en mesure d'atteindre cet objectif, et ce même si l'ensemble des calories récoltées sont allouées aux seuls besoins alimentaires humains (figure ci-dessous).

Réalisation projetée de l'ODD 2 en 2030

Source : Nature Food

Lecture : en b, écart entre les kcal à usage direct d'alimentation humaine et les besoins caloriques pour la population supplémentaire (croissance démographique) et sous-alimentée ; en c, mêmes considérations qu'en b, mais en incluant la totalité des calories récoltées sans distinction d'usage.

Marie-Hélène Schwoob, Centre d’études et de prospective

Source : Nature Food

09:58 Publié dans 1. Prospective, Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : alimentation, prospective, usage des terres | Imprimer | | | Facebook

Automatisation dans l’industrie de la viande

La revue Animal Frontiers traite, dans son numéro d'avril 2022, de l'automatisation dans l'industrie de la viande et de ses perspectives dans les prochaines années. Du fait de la complexification des process et de la diminution du nombre des personnes souhaitant travailler dans ce secteur, l'automatisation s'y développe rapidement. C'est en particulier le cas pour la découpe et pour les espèces présentant des variations anatomiques limitées (porc, volaille).

Un premier article rétrospectif présente l'évolution de la robotisation de la découpe depuis quarante ans au Royaume-Uni. Les capacités développées par les travailleurs, sur la chaîne de transformation (perception sensorielle, contrôle de la motricité, prise de décision pour le trait de coupe), doivent petit à petit s'appliquer aux machines. Leur utilisation est motivée par divers objectifs : plus grande sécurité, qualité constante, meilleur rendement, plus grande rapidité, diminution des coûts liés au salaire, au recrutement et à la formation des salariés. En contrepartie, le robot doit effectuer les activités de boucherie aussi bien qu'un humain : maintenir la pièce à couper dans une position appropriée ; éviter tout mouvement pendant le coupage ; déterminer le trait de coupe en fonction de critères anatomiques ; utiliser la technologie adéquate (jet d'eau, laser, lames tranchantes, etc.) ; contrôler la pièce obtenue. Pour cela, un robot « intelligent » est requis (figure ci-dessous).

Conception d'un robot « intelligent » pour la découpe de la viande

Source : Animal Frontiers

Comme l'explique un autre article, le développement de la robotisation est freiné en filière viande par l'hétérogénéité des formes et de la consistance de la matière carnée, et par les obligations en matière d'hygiène. L'Intelligence artificielle (IA) permet alors au robot de prendre des décisions en fonction des différents paramètres collectés par ses systèmes « sensibles ». Elle augmente ainsi l'efficacité (et l'efficience) de l'automatisation. Cela nécessite un robot doté d'excellentes qualités techniques (ex. caméras), pour alimenter les algorithmes en données précises : software et hardware doivent être améliorés ensemble. Les données du produit peuvent également être traitées pour orienter celui-ci vers une machine ou un type de coupe adaptés. L'IA vérifie alors la qualité du produit final, par exemple en matière de taille ou de poids par rapport aux attentes commerciales.

Franck Bourdy, Centre d'études et de prospective

Source : Animal Frontiers

09:56 Publié dans Alimentation et consommation, IAA, Production et marchés | Lien permanent | Tags : industrie agroalimentaire, viande, automatisation | Imprimer | | | Facebook

Les filières animales françaises face à la pandémie de Covid-19

Deux ans après la crise sanitaire, le numéro de mai 2022 de Productions Animales dresse un état des lieux de trois filières françaises : lait de vache, viandes et secteur équin. Dans chaque cas, les auteurs analysent la situation avant la crise, rappellent les grandes tendances à l’œuvre et détaillent les effets de la pandémie.

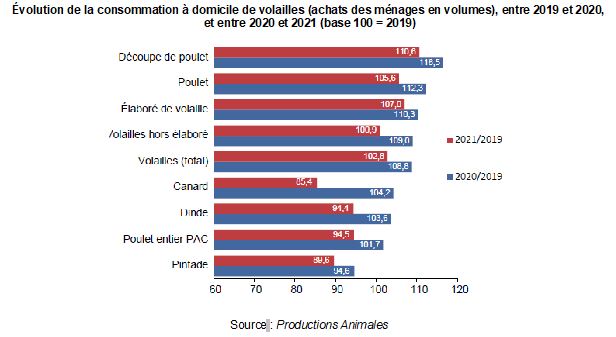

Les filières lait et viandes ont été essentiellement confrontées à une crise de la demande, mettant à l'épreuve leur réactivité et leur résilience. La production de lait de vache a été peu affectée en volume, malgré une limitation volontaire en avril 2020 face aux difficultés logistiques. En revanche, le premier confinement a entraîné une modification soudaine des consommations des Français. La fermeture des marchés de plein vent et de nombreux rayons à la coupe, dans les grandes surfaces, a impacté certains produits sous appellation d'origine ainsi que les producteurs en vente directe, poussant au développement de circuits alternatifs (drives fermiers). Le lait, la crème, le beurre et les fromages utilisés comme ingrédients ont vu leur demande croître, avec la hausse des repas pris à domicile. La filière bovins viande a vu se constituer un surstock de jeunes bovins initialement destinés à l'Italie et à la Grèce. En même temps, la demande en vaches a été stimulée par la consommation à domicile, plus axée sur l'origine France que la restauration qui s'approvisionne davantage à l'étranger. Le bœuf haché, déjà en croissance, a été plébiscité pour sa praticité et son prix. Pour la filière porcine, les auteurs détaillent les effets entremêlés de la pandémie de Covid et de la peste porcine africaine. En volailles, les impacts de la Covid sont nettement différenciés selon les espèces : si les volumes de poulets ont progressé, les viandes plus consommées en restauration (canards, pintades) ont été fortement pénalisées (figure ci-dessous).

Évolution de la consommation à domicile de volailles (achats des ménages en volumes), entre 2019 et 2020, et entre 2020 et 2021 (base 100 = 2019)

Source : Productions Animales

Enfin, les auteurs présentent le cas du secteur équin. Avec l'annulation de plus de 2 500 courses hippiques et d'autres courses à huis clos, les paris ont été moins importants, et les retours économiques dans la filière ont diminué de 100 millions d'euros sur l'année 2020. Après les périodes de fermeture, les centres équestres semblent avoir bien rebondi, ce sport étant le seul à avoir gagné des licenciés depuis 2019.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Productions Animales

09:55 Publié dans Alimentation et consommation, Alimentation et consommation, Filières agricoles, Filières agricoles, Production et marchés, Production et marchés | Lien permanent | Tags : lait, viande, cheval, consommation, pandémie, filière, lait, viande, cheval, consommation, pandémie, filière | Imprimer | | | Facebook

Les filières animales françaises face à la pandémie de Covid-19

Deux ans après la crise sanitaire, le numéro de mai 2022 de Productions Animales dresse un état des lieux de trois filières françaises : lait de vache, viandes et secteur équin. Dans chaque cas, les auteurs analysent la situation avant la crise, rappellent les grandes tendances à l’œuvre et détaillent les effets de la pandémie.

Les filières lait et viandes ont été essentiellement confrontées à une crise de la demande, mettant à l'épreuve leur réactivité et leur résilience. La production de lait de vache a été peu affectée en volume, malgré une limitation volontaire en avril 2020 face aux difficultés logistiques. En revanche, le premier confinement a entraîné une modification soudaine des consommations des Français. La fermeture des marchés de plein vent et de nombreux rayons à la coupe, dans les grandes surfaces, a impacté certains produits sous appellation d'origine ainsi que les producteurs en vente directe, poussant au développement de circuits alternatifs (drives fermiers). Le lait, la crème, le beurre et les fromages utilisés comme ingrédients ont vu leur demande croître, avec la hausse des repas pris à domicile. La filière bovins viande a vu se constituer un surstock de jeunes bovins initialement destinés à l'Italie et à la Grèce. En même temps, la demande en vaches a été stimulée par la consommation à domicile, plus axée sur l'origine France que la restauration qui s'approvisionne davantage à l'étranger. Le bœuf haché, déjà en croissance, a été plébiscité pour sa praticité et son prix. Pour la filière porcine, les auteurs détaillent les effets entremêlés de la pandémie de Covid et de la peste porcine africaine. En volailles, les impacts de la Covid sont nettement différenciés selon les espèces : si les volumes de poulets ont progressé, les viandes plus consommées en restauration (canards, pintades) ont été fortement pénalisées (figure ci-dessous).

Évolution de la consommation à domicile de volailles (achats des ménages en volumes), entre 2019 et 2020, et entre 2020 et 2021 (base 100 = 2019)

Source : Productions Animales

Enfin, les auteurs présentent le cas du secteur équin. Avec l'annulation de plus de 2 500 courses hippiques et d'autres courses à huis clos, les paris ont été moins importants, et les retours économiques dans la filière ont diminué de 100 millions d'euros sur l'année 2020. Après les périodes de fermeture, les centres équestres semblent avoir bien rebondi, ce sport étant le seul à avoir gagné des licenciés depuis 2019.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Productions Animales

09:55 Publié dans Alimentation et consommation, Alimentation et consommation, Filières agricoles, Filières agricoles, Production et marchés, Production et marchés | Lien permanent | Tags : lait, viande, cheval, consommation, pandémie, filière, lait, viande, cheval, consommation, pandémie, filière | Imprimer | | | Facebook