13/10/2021

Impacts économiques et environnementaux de la stratégie Farm to fork

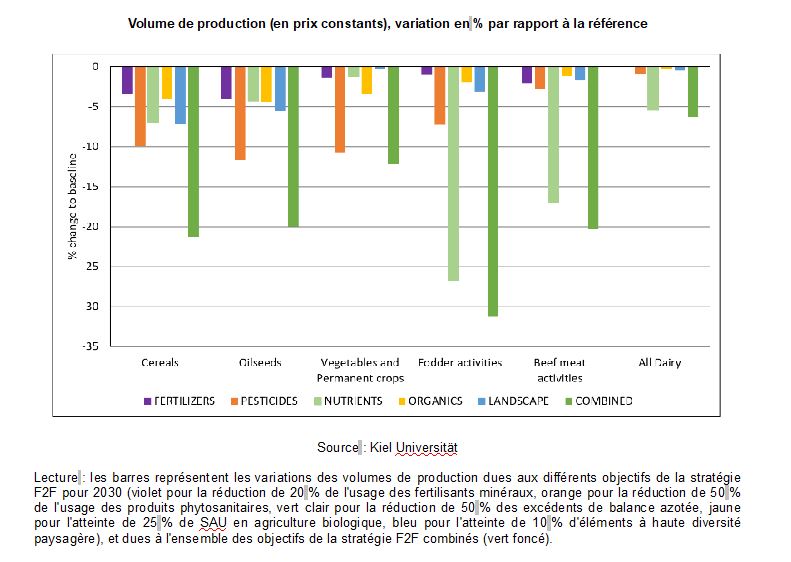

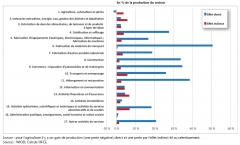

Deux chercheurs allemands ont publié récemment une étude simulant les impacts économiques et environnementaux de la stratégie Farm to fork (F2F) de l'Union européenne (UE). Ils estiment une possible chute de la production agricole européenne (ex. - 20 % pour le bœuf), qui s'accompagnerait d'une hausse des prix dans l'UE (ex. + 58 % pour la viande bovine) et hors UE dans une moindre mesure (ex. + 7,4 % pour la viande bovine). Il y aurait également une modification du positionnement de l'Union dans le commerce mondial (ex. passage d'exportatrice nette à importatrice nette de bœuf), une baisse du pouvoir d'achat des consommateurs (- 70 milliards d'€) et une hausse du revenu des agriculteurs (+ 35 Md€). Par ailleurs, les auteurs obtiennent pour l'UE une réduction de l'usage des fertilisants (51 %) et des pesticides (58 %), une augmentation de 11 millions d'ha des aires protégées et une baisse de 109 MtéqCO2 des émissions de gaz à effet de serre (GES). Cependant, observant les effets de F2F hors-UE, notamment sur les émissions de GES, ils concluent que cette stratégie impose des restrictions à la production sans répondre globalement aux objectifs du Pacte vert, notamment en termes climatiques.

Volume de production (en prix constants), variation en % par rapport à la référence

Source : Kiel Universität

Lecture : les barres représentent les variations des volumes de production dues aux différents objectifs de la stratégie F2F pour 2030 (violet pour la réduction de 20 % de l'usage des fertilisants minéraux, orange pour la réduction de 50 % de l'usage des produits phytosanitaires, vert clair pour la réduction de 50 % des excédents de balance azotée, jaune pour l'atteinte de 25 % de SAU en agriculture biologique, bleu pour l'atteinte de 10 % d'éléments à haute diversité paysagère), et dues à l'ensemble des objectifs de la stratégie F2F combinés (vert foncé).

Sur le sujet des impacts de la stratégie F2F, on pourra se reporter également à un précédent billet.

Source : Kiel Universität

16:26 Publié dans 3. Prévision, 4. Politiques publiques, Exploitations agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : simulation, impacts, farm to fork, production, prix |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

16/09/2021

Quelle influence des bilans mensuels de l’USDA sur les prix du maïs ?

Les chercheurs de l’Economic Research Service (ERS) du ministère américain de l’agriculture (USDA) ont étudié l’effet sur le prix à terme du maïs de leurs bilans mensuels sur les grandes cultures (World Agricultural Supply and Demand Estimates, WASDE). Ces bilans participent, par leurs estimations, à l’information des opérateurs sur les saisons en cours, et donc potentiellement à la formation des prix. Les prévisions de production du maïs sont d’autant plus sensibles que les États-Unis sont, de loin, les premiers producteurs mondiaux. La publication du WASDE repose sur un dispositif public de collecte et de traitement de données couvrant l’ensemble des zones de production américaines. Récemment, l’ERS a développé une nouvelle approche des effets du WASDE sur le prix à terme du maïs à Chicago, pour voir comment les marchés intègrent ces informations, y compris en variations intrajournalières.

Ils ont ainsi analysé différents indicateurs quotidiens du marché à terme, pour les années 1992 à 2017 et par mois de publication : prix à l’ouverture, à la fermeture, minima et maxima atteints sur la journée, selon le jour de publication du WASDE, évolution des prévisions de récolte, prix antérieurs constatés. Théoriquement, sur un marché parfaitement efficient, ces prix devraient rassembler l’ensemble des informations et anticipations, et la publication des bilans mensuels être sans effet.

Leur analyse révèle que cette publication a un impact faible mais significatif sur les prix, car elle délivre des informations inédites et pertinentes, en rapprochant le prix à terme du prix final constaté lors de la récolte. Les premières estimations de la saison ont tendance à accroître la volatilité intrajournalière, reflétant les incertitudes sur les rendements, alors qu’elles la réduisent à l’approche des récoltes, où l’information est consolidée.

Ce travail très détaillé confirme l’intérêt de ce type de publications ministérielles. Alors même que les informations circulent aujourd’hui largement, elles contribuent toujours à un ajustement progressif des marchés. Des analyses complémentaires, impliquant les prix et prévisions sur d’autres produits agricoles, permettraient de mieux prendre en compte les effets croisés et corrélations entre marchés.

Jean-Noël Depeyrot, Centre d’études et de prospective

Source : USDA ERS

12:48 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : usda, maïs, prix, impact, etats-unis | Imprimer | | | Facebook

09/02/2021

Prévoir le monde de demain, Paul Dahan (dir.)

« Regarder l’avenir, c’est déjà le changer », disait Gaston Berger. Mais alors, comment faut-il l’observer quand on ambitionne de le transformer ? Quels types de regards lui adresser ? Selon quelles démarches et avec quels degrés de réussite ? Voici les interrogations principales auxquelles essaie de répondre ce livre collectif, riche et dense, rédigé par une quinzaine d’universitaires, chercheurs et experts, tous réputés dans leur domaine.

Les chapitres, contrastés mais bien complémentaires, abordent à la fois les questions de définition et de méthode, d’histoire ancienne et de gouvernance contemporaine, de réussite et d’échec des pratiques prévisionnistes. Les registres et secteurs étudiés sont eux aussi divers : simulations économiques, prospective de défense, relations internationales, développement durable, apports des services de renseignement, etc. Deux textes intéressants décrivent les conditions nécessaires au bon fonctionnement des équipes de prévision au sein du monde administratif, en France comme à Bruxelles. Deux autres, également à retenir, s’interrogent sur « l’avenir de la prévision », entre intelligence artificielle, machine learning et société numérique. Signalons enfin plusieurs contributions, centrées sur la « pertinence de la prévision » et sur les qualités et attitudes qu’elle réclame : patience et sobriété, culture générale et empathie, rigueur, neutralité axiologique. Autant dire que ces conditions ne sont pas toujours réunies et que les prévisionnistes rencontrent souvent de nombreuses limites !

Au-delà de ces analyses de sujets précis, le livre dégage quelques grandes leçons sur les heurs et malheurs de l’anticipation au service de l’action politique. Il rappelle la quête sans fin, à travers l’histoire, des signes avant-coureurs du futur et du sens à leur donner. Il montre aussi la recherche croissante d’un avenir calculable dans des sociétés de plus en plus complexes où subsiste toujours une part d’indécidable. Prévoir est d’autant plus difficile que le manque de rigueur préside à de nombreuses réflexions prospectives et que la place de l’anticipation est mal assurée dans les organisations. Et pour que la prévision débouche sur de l’action il faut, du côté des décideurs, que le seuil d’acceptabilité de l’imprévu soit élevé. Les auteurs rappellent que cette condition n’est pas souvent remplie car, comme le disait Michel Serres, « ceux qui gouvernent commandent un monde qui se transforme pour des raisons qu’ils ignorent ».

Bruno Hérault, Centre d’études et de prospective

Lien : CNRS Éditions

15:27 Publié dans 3. Prévision, 4. Politiques publiques, 5. Fait porteur d'avenir | Lien permanent | Tags : action publique, machine learning, gouvernement, anticipation, prévision | Imprimer | | | Facebook

05/02/2021

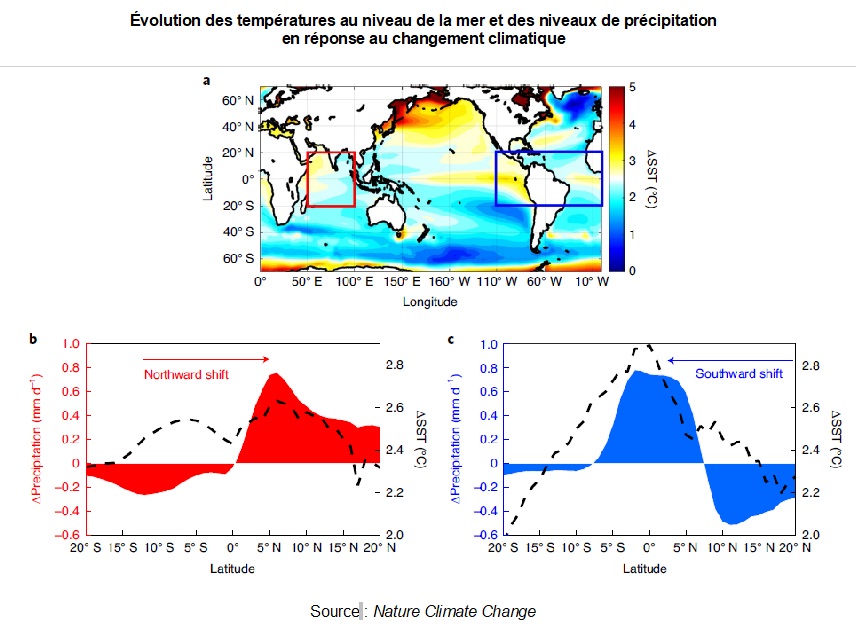

L'impact du changement climatique sur la position de la ceinture des pluies tropicales

Des chercheurs des universités de Californie et de Yale ont modélisé l'impact du changement climatique sur l'évolution latitudinale de la zone de convergence intertropicale, laquelle détermine en grande partie les conditions hydrologiques et climatiques au niveau des tropiques. Ils montrent que, contrairement aux conclusions précédemment publiées à ce sujet, les déplacements ne seront probablement pas homogènes. Ainsi, selon les modélisations, d'ici à 2100, la zone de convergence intertropicale se déplacera vers le nord au niveau de l'Afrique de l'Est et de l'océan Indien, et vers le sud au niveau de l'est de l'océan Pacifique, de l'Amérique du Sud et de l'océan Atlantique. Ces résultats fournissent une base d'explication à l'augmentation prévisionnelle des sécheresses en Afrique du Sud et de l'Est, à Madagascar et en Amérique centrale, mais aussi à l'intensification des inondations en Inde du Sud. Ces zones hydrologiques sont fondamentales pour la sécurité alimentaire et la préservation de la biodiversité.

Évolution des températures au niveau de la mer et des niveaux de précipitation en réponse au changement climatique

Source : Nature Climate Change

Lecture : en a, évolution des températures globales au niveau de la mer entre les périodes de base (1983-2005) et future (2075-2100). En b, évolution des précipitations et des températures au niveau de la mer, dans une zone de l'océan Indien située entre les longitudes 50° Est et 100° Est. En c, évolution des précipitations et des températures au niveau de la mer, dans une zone des océans Pacifique Est et Atlantique située entre les longitudes 110° Ouest et 0°.

Source : Nature Climate Change

15:12 Publié dans 3. Prévision, Environnement, Sécurité alimentaire | Lien permanent | Tags : changement climatique, sécheresse, hydrologie, sécurité alimentaire | Imprimer | | | Facebook

16/04/2020

Impacts économiques des mesures de confinement en France : estimations de l'OFCE

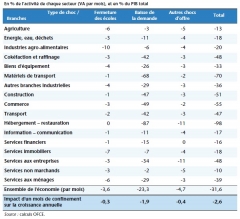

Un policy brief de l'OFCE, publié le 30 mars, propose une première estimation de l'impact économique des mesures de confinement liées à la pandémie de Covid-19 en France. Plusieurs effets, directs et indirects, sont pris en compte par les auteurs : baisse de la consommation (fermeture des commerces non essentiels, diminution des activités impliquant des contacts) ; contraction de l'investissement ; réduction de la main-d’œuvre (activités non télétravaillables, garde d'enfants). Les impacts économiques sont décomposés par branche ou secteur d'activité, selon les variables considérées.

Au total, l'OFCE estime que les mesures de confinement pourraient réduire le PIB de 60 milliards d'euros par mois (soit environ un tiers du PIB mensuel de la France, ou 2,6 % du PIB annuel). Cette diminution s'explique par la baisse de la consommation (- 1 point de PIB), de l'investissement (- 0,7 point), par le confinement de la main-d’œuvre (- 0,4 point), la fermeture des écoles (réduction de l'offre de travail, les parents devant garder leurs enfants, - 0,3 point) et d'autres effets de demande (solde commercial, tourisme : - 0,2 point).

Impacts du confinement sur le PIB annuel et sur les secteurs d'activités

Source : OFCE

En ce qui concerne le système alimentaire, les branches « agriculture, sylviculture et pêche » et « fabrication de denrées alimentaires, boissons et produits à base de tabac » sont parmi les moins impactées, avec au contraire une hausse de la consommation des ménages estimée respectivement à 9 % et 6 %. Néanmoins, l'activité des secteurs agricole et agroalimentaire (cf. tableau ci-dessus) serait en baisse (-13 % et -20%) du fait de la diminution des consommations intermédiaires des autres secteurs, notamment la restauration. Ainsi, l'ensemble « hébergement et restauration » subirait, selon les auteurs, une chute de consommation de 90 %, et contribuerait ainsi, à hauteur de 5 points, à la contraction du PIB due à la baisse de consommation (-18 % au total). À cela s'ajoute un effet indirect lié à la diffusion des chocs de demande via les produits intermédiaires, que les auteurs ont estimé à l'aide d'un tableau entrées-sorties international (World Input-Output database) (figure ci-dessous). L'étude propose également d'autres estimations sectorielles concernant le taux de possibilité de télétravail, le nombre d'emplois concernés par le mode de garde des enfants, etc.

Pertes de production liées à la fermeture des commerces non essentiels par secteur

Source : OFCE

Les auteurs soulignent qu'il s'agit d'une première estimation devant être mise à jour et qu'il convient de bien prendre en compte les hypothèses sous-jacentes et les phénomènes exclus de l'analyse (ex. : perte de productivité en cas de télétravail prolongé, risques financiers et bancaires, etc.).

Pour compléter ce billet, rappelons que l'Insee a publié, le 26 mars 2020, une première estimation de la perte d'activité économique liée à la crise sanitaire en cours, suivie plus récemment (8 avril) par celles de la Banque de France pour le premier trimestre 2020.

Julien Hardelin, Centre d'études et de prospective

Source : OFCE

19:19 Publié dans 3. Prévision, IAA, Production et marchés | Lien permanent | Tags : covid-19, ofce, confinement | Imprimer | | | Facebook

Sept scénarios prospectifs sur les coûts macroéconomiques du Covid-19

La Brookings Institution a publié, le 2 mars, une étude prospective estimant les conséquences macroéconomiques des évolutions probables du Covid-19. Sept scénarios sont proposés, allant d'une épidémie uniquement présente en Chine et ponctuelle, à une pandémie récurrente. L'objectif est de fournir aux décideurs politiques des éléments sur le coût de la non-intervention. À l'échelle globale, les auteurs simulent la réduction de la force de travail disponible : ils en déduisent des chocs macroéconomiques puis, grâce au modèle multi-pays G-Cubed, les conséquences en nombre de morts et en pertes de PIB, pour l'année à venir (pourcentages ci-dessous), ainsi que pour les cinq suivantes (estimations disponibles en annexe du document). Les États-Unis, la Chine, le Japon et la zone Euro sont les plus exposés, y compris en termes de coûts de production en agriculture. Pour la France, les auteurs concluent à une baisse de PIB entre 2 et 8 % la première année. Les résultats montrent également que le confinement est une solution efficace pour limiter les coûts économiques, à condition que tous les pays agissent de concert.

Source : The Brookings Institution

19:15 Publié dans 3. Prévision, Mondialisation et international | Lien permanent | Tags : covid-19, coûts, macroéconomie | Imprimer | | | Facebook

06/03/2018

Vers un ralentissement de la demande mondiale en produits agricoles ?

Trois chercheurs de l'OCDE et de la FAO viennent de publier une analyse du dernier rapport annuel conjoint OCDE-FAO (OECD-FAO Agricultural Outlook 2017-2026), faisant ressortir un ralentissement de la hausse de la demande mondiale pour tous les produits agricoles. Après avoir été tirée majoritairement par la consommation individuelle (notamment chinoise), elle ne serait plus stimulée, dans la décennie à venir, que par la croissance démographique.

Croissance de la demande en produits agricoles : 2007-2016 et prévisions 2017-2026

Source : FAO

Par ailleurs, après un développement très rapide, la demande en biocarburants, dont les auteurs évoquent l'impact majeur sur les stocks de produits alimentaires, arriverait à maturité et ralentirait elle aussi. Selon eux, un tel ralentissement, après une décennie de prix sous tensions, serait l'occasion de mieux prendre en compte les enjeux de préservation des ressources naturelles et d'atténuation des effets du changement climatique.

Source : VoxEU

09:55 Publié dans 3. Prévision, Sécurité alimentaire | Lien permanent | Tags : outlook, ocde, fao, demande mondiale, biocarburants | Imprimer | | | Facebook

08/02/2018

L'International Grains Council (IGC) – Le Conseil international des céréales

Créé en 1995 et actuellement basé à Londres, l'International Grains Council (IGC) est l'héritier de deux organismes intergouvernementaux successifs, le Wheat Advisory Committee (1933) et l'International Wheat Council (1949), en charge de la surveillance de la mise en œuvre des International Wheat Agreements (IWA). Ces accords internationaux sur le blé étaient issus de conférences internationales organisées périodiquement, depuis les années 1930, pour faire face aux crises récurrentes du marché.

Centré à l'origine sur le commerce du blé, le domaine d'action de l'IGC s'est étendu par la suite au commerce du riz, du soja et des céréales secondaires (maïs, orge, avoine par exemple). Les IWA étaient centrés sur la stabilisation des cours et la sécurisation des pays importateurs, par des contrats multilatéraux avec des fourchettes de prix et des ventes garanties. En 1968, ces accords ont été remplacés par l'International Grains Arrangement (IGA), lequel a été scindé en deux instruments juridiques distincts : la Wheat Trade Convention, qui reprenait globalement les dispositifs de l'IWA, et la Food Aid Convention, qui prévoyait un approvisionnement annuel de plus de 4 millions de tonnes (10 millions de tonnes en 1970) de céréales, sous forme d'aide alimentaire, aux pays en voie de développement. Finalement, la Grains Trade Convention a remplacé l'IGA en 1995 et, dans la foulée, l'IGC a succédé à l'International Wheat Council.

Désormais, cet organisme a pour principale mission de surveiller la mise en œuvre de la-dite convention, de suivre et d'analyser les évolutions actuelles et futures du marché des céréales, d'observer les évolutions des différentes politiques nationales et leurs effets éventuels sur ce marché. Pour cela, le site du Conseil diffuse des informations très complètes sur le marché des céréales et oléagineux : indices de prix, cotations, bilans et projections de l'offre et de la demande mondiale à horizon de cinq ans, etc. Un abonnement permet d'accéder à des analyses plus poussées sur les marchés. En 2012, l'IGC a également rejoint le secrétariat du Système d'information sur les marchés agricoles (AMIS). Le budget de l'IGC était, en 2017, de 1,79 million de £, financé par les contributions de ses 27 membres (signataires de la Grains Trade Convention, dont l'Union européenne), proportionnelles à leur poids sur les marchés d'importations ou d'exportations de céréales et d'oléagineux.

À titre d'illustration de la diversité des publications de l'IGC, on peut retenir des projections, début 2018, de l'offre et de la demande mondiales de céréales et de soja à l'horizon 2022-2023 (voir à ce sujet un précédent billet sur ce blog), ou encore une révision à la hausse, en septembre 2016, des projections du stock mondial de blé pour la campagne 2016/2017.

José Ramanantsoa, Centre d'études et de prospective

Lien : International Grains Council

10:24 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : igc, céréales, blé, riz, soja, portrait | Imprimer | | | Facebook

15/01/2018

Les projections de l'offre et de la demande mondiales de céréales et de soja à horizon 2022-2023 de l’International Grains Council

L’International Grains Council (IGC) vient de publier de nouvelles projections de l'évolution de l'offre et de la demande pour les céréales et le soja à horizon 2022-2023. Comme dans ses publications antérieures (voir à ce sujet un précédent billet sur ce blog), elles s’appuient sur des hypothèses générales comprenant les tendances de croissance de la population, les évolutions présumées des politiques agricoles et des échanges, ainsi que diverses hypothèses économiques. L’évolution des alimentations humaine et animale découle principalement de l’augmentation de la population et de la demande croissante en viande, tandis que les rendements continuent de croître mais à un rythme plus ralenti que ces cinq dernières années. Pour cet exercice, de fortes incohérences au niveau du calcul du bilan du maïs ont amené l'IGC à ré-estimer les stocks en Chine. Les erreurs provenaient de la surestimation de la demande domestique du pays en maïs fourrager qui, une fois corrigée, a induit une revalorisation substantielle des niveaux des stocks. Malgré ces ajustements, les principales conclusions de cet exercice rejoignent celles de la dernière publication de 2015 (voir à ce sujet un précédent billet sur ce blog).

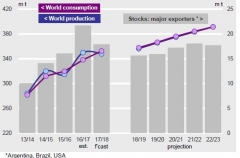

Pour les céréales, la croissance de l'offre ne suivrait plus la dynamique des cinq dernières années et pourrait être dépassée par celle de la demande, tirée principalement par la consommation humaine pour le blé et par l'alimentation animale pour le maïs. Après le niveau record de 30 % estimé, en moyenne, sur les campagnes 2016-2017 et 2017-2018, le ratio des stocks de fin de campagne sur la consommation tomberait à 23 % à l'horizon 2022-2023. Toutefois, cette chute serait surtout imputable au maïs, pour lequel ce ratio passerait de 31 % à 18 %, alors qu"il resterait globalement stable pour les autres céréales. Les stocks en maïs chuteraient significativement, en particulier en Chine et aux États-Unis. L'expansion du commerce mondial du blé et du maïs serait aussi soutenue, tirée par l'alimentation humaine et animale en Asie et en Afrique.

Évolutions des offres et demandes mondiales de blé (1ère figure) et de maïs (2e figure)

Source : IGC

Enfin, pour le soja, la production mondiale serait surtout tirée par une progression des semis, de 1,8 % par an en moyenne pour les cinq prochaines années, principalement en Amérique du Sud. L'offre devrait rester abondante et les demandes domestiques et les échanges toujours aussi soutenus. À terme, le ratio des stocks sur l'utilisation se réduirait à 9 %, contre 12 % en moyenne sur les campagnes 2016-2017 et 2017-2018.

Évolution de l'offre et de la demande mondiales de soja

Source : IGC

José Ramanantsoa, Centre d'études et de prospective

Source : IGC

10:53 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : igc, blé, mais, soja, céréales, projections | Imprimer | | | Facebook

09/05/2017

Les métiers d'ouvriers agricoles, les plus recherchés en 2017

C'est l'une des conclusions marquantes de l'enquête « Besoins en main-d’œuvre » menée par Pôle Emploi auprès des employeurs pour l'année 2017. Au total, ce sont plus de 200 000 recrutements qui seraient prévus dans le secteur de la production agricole (+6 % par rapport à 2016).

Positionnement des 15 métiers les plus recherchés en 2017 en fonction des difficultés à les pourvoir et de leur caractère saisonnier

Source : Pôle Emploi

La grande majorité des recrutements prévus sont saisonniers (90 %), mais les projets de recrutements non saisonniers progressent en un an de plus de 10 %. La moitié est concentrée dans la viticulture et l'arboriculture, un quart s'adressant à des emplois saisonniers d'agriculteurs et ouvriers agricoles. De manière générale, bien qu'importants en quantité, les projets de recrutements sont jugés peu difficiles par rapport à la moyenne générale, à l'exception des emplois forestiers, des conducteurs d'engins et des pêcheurs. Les mauvaises conditions de travail sont les principaux freins à l'embauche avancés par les employeurs.

Source : Pôle Emploi, Pôle Emploi

10:23 Publié dans 3. Prévision, Agriculteurs, Travail et emploi | Lien permanent | Tags : emploi, saisonnier, main d'oeuvre | Imprimer | | | Facebook

12/04/2017

Variabilité des rendements et circulation atmosphérique à grande échelle en Europe

Afin de mieux évaluer la résilience des systèmes agricoles face aux changements climatiques, un groupe de chercheurs italiens et espagnols a testé un modèle de prévision des rendements européens du blé d'hiver et du maïs, en fonction des quatre mouvements de circulation atmosphérique européens dominants : ceux de l'Atlantique Nord, de l'Atlantique Est, de la Scandinavie et de l'est de l'Atlantique-Russie occidentale (article publié en mars dans Agricultural and Forest Meteorology). Ceux-ci expliqueraient, suivant les pays, entre 20 et 70 % de la variabilité inter-annuelle du rendement pour le blé tendre d'hiver et entre 20 et 58 % pour le maïs.

Ce niveau d'explication reste généralement inférieur à celui des modèles classiques exploitant les variables agro-climatiques au sol (ex. pluviométrie). Cette faiblesse provient, entre autres, du fait que la variabilité atmosphérique à grande échelle ne peut expliquer qu'une partie de la variabilité locale des variables agro-climatiques, en particulier lors des étapes de floraison et de remplissage du grain, les plus sensibles pour l'élaboration du rendement de la culture. Néanmoins, la prévisibilité saisonnière des mouvements atmosphériques à grande échelle est, en Europe, supérieure à celle des variables météorologiques de surface. Selon les auteurs, un couplage de ces deux types de modèles améliorerait donc leur précision et allongerait leurs horizons de prédiction.

Sources : Agricultural and Forest Meteorology, Commission européenne

15:57 Publié dans 3. Prévision, Climat, Production et marchés | Lien permanent | Tags : rendements, modèle, circulation atmosphérique | Imprimer | | | Facebook

09/11/2016

L'Insee publie ses projections de population à l'horizon 2070

L'Insee a récemment publié le résultat de ses projections de la population française à l'horizon 2070, notamment dans l'Insee Première n°1619. Le prolongement des tendances actuelles (scénario « central ») amènerait à une population totale de 76,54 millions de personnes, soit 10,7 millions de plus qu'en 2013 (dernier recensement). Plusieurs scénarios alternatifs ont été construits, la population totale variant alors de 66,1 à 87,6 millions en 2070.

D'après le scénario central, « la quasi-totalité de la hausse de la population d'ici 2070 concernerait les personnes de 65 ans ou plus (+ 10,4 millions) » : leur part passerait de 18 % en 2013 à environ 26 % en 2040 et 29 % en 2070, ce dernier pourcentage variant de 25 à 34 % selon les hypothèses. À noter également que les plus de 75 ans seraient deux fois plus nombreux en 2070 par rapport à 2013 (+ 7,8 millions).

Source : Insee

09:27 Publié dans 3. Prévision, Société | Lien permanent | Tags : insee, projections, population | Imprimer | | | Facebook

07/10/2016

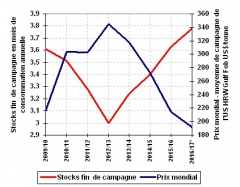

L’International Grains Council révise à la hausse ses projections du stock mondial de blé pour la campagne 2016/2017

Le 29 septembre, l’International Grains Council (IGC) a publié une révision de la projection de l’offre et de la demande mondiale en blé pour la campagne 2016/2017. Par rapport à celle du mois d’avril (voir à ce sujet un précédent billet sur ce blog), le fait le plus marquant est une révision significative à la hausse de l'estimation des stocks de fin de campagne, qui passeraient de 218 à 231 millions de tonnes.

Ainsi, à six mois d’intervalle, les stocks ont été réévalués de 3,66 à 3,78 mois de consommation annuelle. Cette estimation dépasse les 3,6 mois de consommation annuelle pour les campagnes 2009/2010 et 2015/2016, où les cours mondiaux du blé ont été au plus bas depuis la crise financière de 2007-2008.

Stocks mondiaux de fin de campagne et prix mondial du blé

(*) la moyenne des prix pour la campagne 2016/2017 ne prend en compte que les valeurs jusqu’au 05/10/2016

Source : IGC, calculs et mise en forme CEP

Source : International Grains Council

10:56 Publié dans 3. Prévision, Production et marchés | Lien permanent | Tags : igc, céréales | Imprimer | | | Facebook

12/07/2016

Focus sur l'Afrique subsaharienne dans le rapport Perspectives agricoles de l'OCDE et de la FAO 2016-2025

Rendu public à Rome le 4 juillet 2016, ce rapport annuel présente l’évolution récente et la tendance pour 2016-2025 des marchés, des productions, des consommations, des flux commerciaux et des prix des grandes matières premières agricoles (biocarburants, céréales, oléagineux et protéagineux, sucre, viandes, produits laitiers, coton, produits de la pêche et de l'aquaculture). Cette édition comporte diverses améliorations par rapport aux précédentes : les analyses et projections distinguent le maïs et le soja des autres céréales et oléoprotéagineux, et des projections pour la consommation mondiale des différents produits ont été détaillées. Les outils de visualisation et de comparaison des données en ligne ont également été développés.

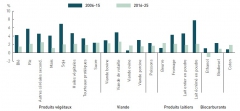

Le document montre que 2015 a été marquée par une baisse généralisée des prix sur l'ensemble des produits, tant végétaux qu'animaux. Il les explique par la rencontre d'une offre mondiale en croissance, permise notamment par des améliorations des rendements, et d'un fléchissement de la progression de la demande, dû à la crise économique globale, à la baisse des prix du pétrole et à la poursuite de l’accumulation de stocks déjà abondants. Si la sous-alimentation mondiale recule, la tendance à la hausse de la consommation de sucre et de graisses se renforce. Ces facteurs structurels conduisent l'OCDE et la FAO à conclure que la période des prix très élevés est vraisemblablement terminée, dans tous les secteurs, et à projeter un ralentissement de la croissance des marchés en général et des échanges agricoles en particulier.

Croissance annuelle, en pourcentage, du volume des échanges par produit

Source : OCDE/FAO

Après des focus sur le Brésil en 2015 et l'Inde en 2014, l'édition 2016 comporte pour la première fois un chapitre spécial sur l’Afrique subsaharienne. Si l'agriculture demeure centrale tant pour le développement de cette zone, qui compte 13 % de la population mondiale, que pour la subsistance de millions de personnes, de grandes disparités sont présentes. Le rapport souligne le rôle des améliorations de productivité dans la croissance agricole, l'augmentation des importations pour de nombreux produits alimentaires de base et la place des cultures de rente comme source de revenus. Il conclut que des politiques stables, associées à des investissements, pourraient améliorer l'avenir de l'agriculture dans la région.

Vanina Forget, Centre d'études et de prospective

Source : OCDE

10:00 Publié dans 3. Prévision | Lien permanent | Tags : ocde, fao, outlook, afrique subsaharienne | Imprimer | | | Facebook

09/03/2016

L'International Institute for Applied Systems Analysis

L’Institut international pour l'analyse des systèmes (IIASA) est basé à Laxenburg, près de Vienne, en Autriche. Fondé en 1972, en pleine guerre froide, l’Institut marque le couronnement de six années d’effort du précédent président américain Lyndon Johnson et du président du Conseil des ministres de l’URSS de l’époque Alexey Kossyguine, pour utiliser la coopération scientifique afin de créer des ponts entre les deux blocs. A la fin de la guerre froide, l’Institut a élargi son périmètre en menant des recherches axées sur les politiques liées aux problèmes de nature globale, trop vastes ou trop complexes pour être résolus par un seul pays ou une seule discipline académique. Aujourd'hui, l'IIASA rassemble un large éventail de compétences académiques capable de fournir des indications scientifiques et critiques sur les débats nationaux et internationaux, ciblées sur trois domaines : l’énergie et le changement climatique, l’alimentation et l’eau, la pauvreté et l’équité.

Le travail de l'IIASA est possible grâce au soutien d'un éventail d'organisations et d'individus qui partagent ses objectifs. Le financement de base provient ainsi d’institutions scientifiques nationales de 23 pays répartis sur les cinq continents. La diversification des financements est un gage d’indépendance de l’Institut.

L’IIASA produit en propre un certain nombre de modèles, outils de recherche et bases de données utilisés comme supports d’analyses de politiques. Le tableau suivant présente un échantillon de ces modèles :

|

BeWhere : modèle optimisant la répartition des systèmes d'énergie renouvelable au niveaux local, régional, national ou européen |

|

The GAINS Model : outil scientifique sur la lutte simultanée contre la pollution atmosphérique et le changement climatique |

|

LSM2 : outil logiciel pour estimer les paramètres de croissance technologique et les processus de substitution |

|

MESSAGE : cadre de modélisation pour les moyens et la planification à long terme du système énergétique, l'analyse de la politique énergétique et le développement de scénarios |

|

The Environmental Policy Integrated Model (EPIC) : modèle d'évaluation de la façon dont la gestion des terres affecte l'environnement |

|

GLOBIOM : modèle global pour évaluer la concurrence dans l'utilisation des terres entre agriculture, bioénergie et foresterie |

|

LANDFLOW : modèle retraçant l'« équivalent terre » intégré dans le commerce et la consommation |

|

CATSIM : approche de modélisation pour améliorer la gestion des risques de catastrophe financière |

|

Energy Access Interactive Tool : outil interactif d'analyse de scénarios basé sur le Web qui permet l'évaluation des politiques d'accès à différentes énergies |

Présentation CEP d'après IIASA

Enfin, l’IIASA documente les résultats de ses recherches, dans ses propres publications ou dans d’autres revues. Toutes les publications de l'Institut sont disponibles gratuitement en ligne. On peut par exemple signaler ici une publication récente sur l’effet de la culture à grande échelle de micro-algues sur la hausse de la température du globe (voir à ce sujet un précédent billet sur ce blog).

José Ramanantsoa, Centre d'études et de prospective

Lien : IIASA

09:50 Publié dans 1. Prospective, 2. Evaluation, 3. Prévision, Enseignement et recherche, Mondialisation et international | Lien permanent | Tags : portrait, iiasa | Imprimer | | | Facebook