17/09/2021

De nombreux dispositifs de lutte contre la déforestation, mais une efficacité questionnée

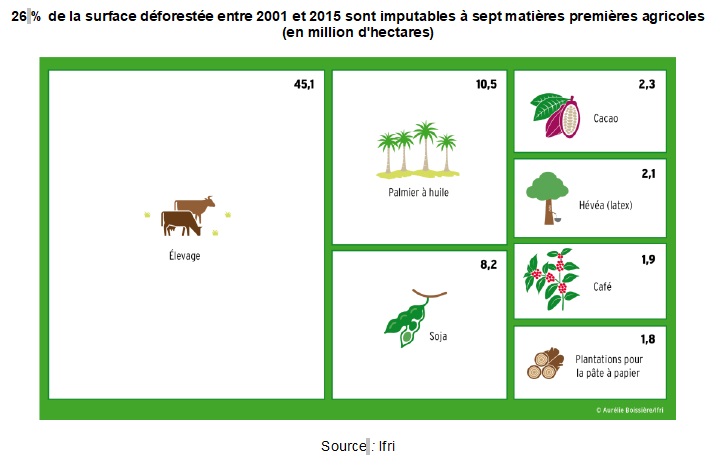

Dans un rapport récemment publié par l'Institut français des relations internationales (Ifri), Alain Karsenty (Cirad) dresse un état des lieux des politiques et instruments internationaux de lutte contre la déforestation dans les régions tropicales, avant de proposer des pistes d'amélioration. L'estimation des impacts, sur les forêts tropicales, de la production de matières premières destinées au marché mondial fait consensus (figure ci-dessous). Il n'en va pas de même pour d'autres facteurs dont le lien avec la déforestation est plus ambivalent. C'est le cas de la pauvreté et de l'insécurité foncière, qui sont au cœur de controverses.

26 % de la surface déforestée entre 2001 et 2015 sont imputables à sept matières premières agricoles (en million d'hectares)

Source : Ifri

Les acteurs privés sont eux-aussi largement concernés. Si, au XXe siècle, les entreprises d'exploitation forestière ont été motrices, des entreprises agroalimentaires (voire certains conglomérats regroupant activités agricoles, forestières et minières) sont désormais impliquées directement ou indirectement dans la déforestation en zone tropicale. Elles font de plus en plus souvent appel à des sous-traitants ou contractualisent avec des producteurs agricoles locaux, ce qui conduit à une dilution de la responsabilité.

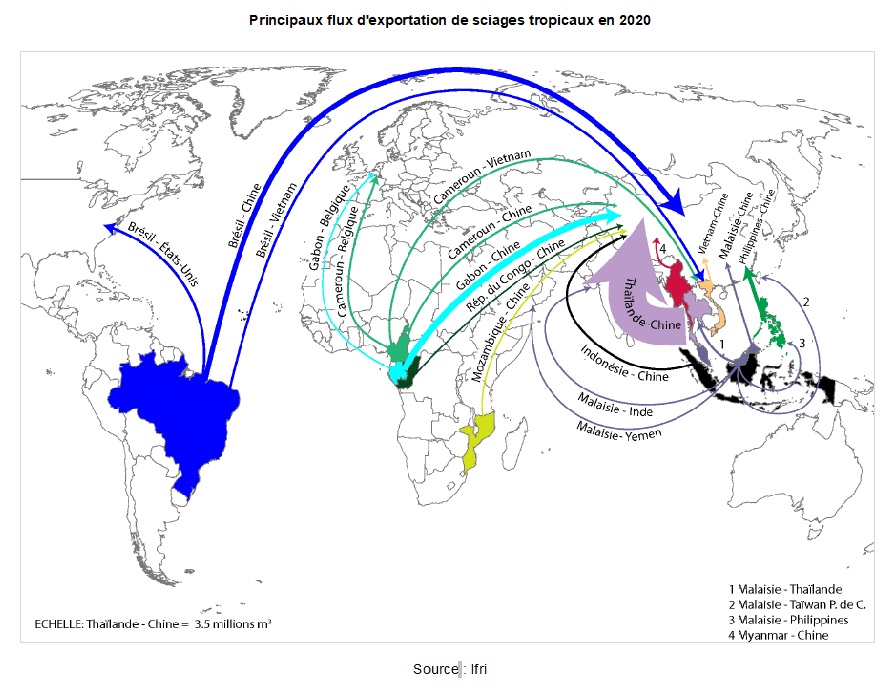

Par ailleurs, la Chine tient un rôle croissant dans les évolutions du couvert forestier tropical. Tout en protégeant ses forêts naturelles et en plantant massivement, elle a multiplié par cinq ses importations de bois en 20 ans (figure ci-dessous). Elle a aussi fortement accru son approvisionnement en matières premières agricoles, externalisant ainsi la déforestation. De plus, elle utilise son influence au sein d'organisations internationales, dont la FAO, pour ralentir la mise en œuvre de certains accords visant à lutter contre la déforestation.

Principaux flux d'exportation de sciages tropicaux en 2020

Source : Ifri

Le rapport détaille aussi l'empilement des réglementations et initiatives privées mises en œuvre depuis le milieu du XXe siècle : certification de gestion forestière durable, protocole de Kyoto puis dispositifs REDD et REDD+ (Réduction des émissions dues à la déforestation et à la dégradation forestière), lutte contre le commerce illégal (initiative Forest Law Enforcement, Governance and Trade, FLEGT) et plus récemment contre la déforestation importée, accords bilatéraux de paiement aux résultats, etc.

En conclusion, l'auteur recommande de combiner différents instruments internationaux, accords bilatéraux et politiques nationales (agriculture, alimentation, éducation, foncier, fiscalité, etc.) pour améliorer leur efficacité.

Muriel Mahé, Centre d'études et de prospective

Source : Ifri

12:53 Publié dans 4. Politiques publiques, Forêts Bois, IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : déforestation, couvert forestier, lutte |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

16/09/2021

Mieux encadrer l'utilisation des indications géographiques dans des produits transformés

L'Association des régions européennes des produits d'origine (AREPO) a mené une étude sur l'utilisation d'indications géographiques (IG) de l'Union comme ingrédients dans des produits transformés. Pour cela, elle a d'abord analysé les législations et principes directeurs aux niveaux européen et nationaux (figure ci-dessous). Elle observe que l'UE n'a pas adopté de législation contraignante en matière d'étiquetage des ingrédients issus de produits sous IG, mais a fourni des lignes directrices volontaires, induisant des pratiques diverses. Le rapport détaille le cas de l'Italie, seul État membre à avoir mis en place, dès 2004, une réglementation nationale sur l'étiquetage des produits transformés contenant une IG.

Lignes directrices de l'UE sur l'étiquetage des denrées alimentaires utilisant des Appellations d’origine protégée (AOP) ou des Indications d'origine protégée (IGP) comme ingrédients

Source : AREPO, Commission européenne

L'AREPO a ensuite analysé les retours d'enquête de cent groupements de producteurs d'IG, dont 44 de France et 34 d'Italie. Ce travail a permis d'identifier les bonnes pratiques, les problèmes, les avantages et inconvénients liés à l'utilisation d'un ingrédient issu d'une IG dans un produit transformé. L'enquête a mis en évidence, chez les groupements de producteurs, l'existence i) de lignes directrices qui prévoient l’utilisation de l’IG (31 % des cas), ii) de procédures d'autorisation (35 %) et iii) de contrôles (33 %). 22 % des répondants ont déclaré avoir déjà rencontré un problème avec une utilisation illicite de leur IG dans un produit transformé (ex. : utilisation et mention incorrectes du nom de l'indication). Enfin, pour 69 %, l'utilisation de leur IG dans un produit transformé présente des avantages (promotion des IG, diversification des débouchés, valorisation des produits transformés par la différenciation et par une meilleure traçabilité), tandis que seuls 3 % considèrent qu'il n'y a pas d'avantage voire qu'il y aurait un risque (ex. dommages à la réputation si le produit final n'est pas de bonne qualité, confusion entre le produit transformé et le produit sous IG). À l'occasion de cette enquête, les groupements de producteurs français ont signalé le manque de réglementation, qui empêche de mettre en place des contrôles et une surveillance efficaces.

Sur ces bases, les auteurs recommandent d'adopter une réglementation contraignante au niveau européen (exigence de haute qualité du produit final, mise en place d'un système de contrôle), et d'habiliter les groupements de producteurs d'IG à encadrer les conditions dans lesquelles leur indication peut être utilisée et mentionnée sur l'étiquette du produit transformé final.

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : Association des régions européennes des produits d'origine

12:45 Publié dans IAA, Mondialisation et international | Lien permanent | Tags : signes officiels de qualité, ingrédients, aop, agroalimentaire, ig | Imprimer | | | Facebook

Effets des engagements et pratiques des entreprises agroalimentaires belges en matière nutritionnelle

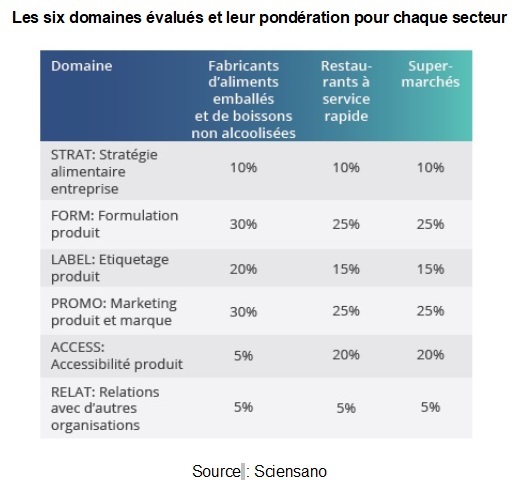

Publiée en août 2021, une étude évalue les engagements et pratiques des entreprises agroalimentaires belges en faveur de la prévention de l'obésité et de l'amélioration de la nutrition de la population. Elle a été conduite dans le cadre du projet BIA-Obesity (Business Impact Assessment on Obesity and Population Nutrition), développé par un réseau de chercheurs travaillant sur les environnements alimentaires dans une quarantaine de pays (INFORMAS).

Pour cette première application en Belgique, 31 entreprises ont été retenues, représentant 44 % de parts de marché pour les denrées pré-emballées, 50 % pour les boissons non alcoolisées, 49 % pour la grande distribution et 52 % pour la restauration rapide. Dans six domaines clés (figure ci-dessous), la transparence, l'exhaustivité et la spécificité des pratiques et engagements (recensés au 31/10/2020) ont été évaluées, en utilisant divers indicateurs et sources de données permettant le calcul d'un score sur 100. Par exemple, des photographies des produits présentant un Nutri-Score en face avant, prises en 2019, ont été utilisées pour le volet relatif à l'étiquetage nutritionnel.

Les six domaines évalués et leur pondération pour chaque secteur

Source : Sciensano

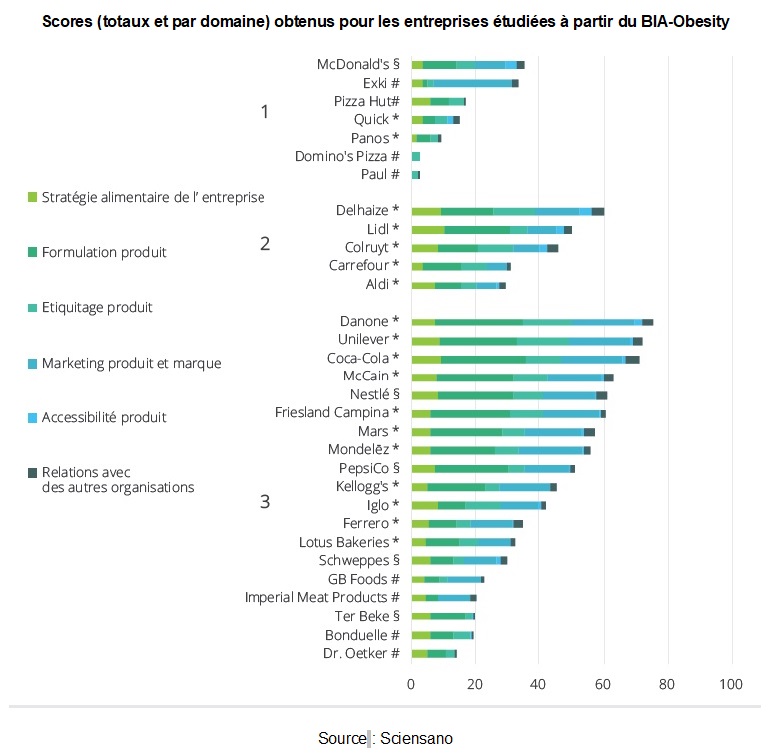

Les résultats sont déclinés par entreprise, secteur et domaine. De manière générale, les meilleures performances concernent la stratégie alimentaire de la structure et les plus mauvaises l'accessibilité des produits. Si le score médian est de 35 %, il varie de 15 % pour la restauration rapide à 45 % pour les producteurs de denrées pré-emballées et de boissons non alcoolisées, et à 46 % pour les supermarchés. La figure ci-dessous présente le classement des entreprises.

Scores (totaux et par domaine) obtenus pour les entreprises étudiées à partir du BIA-Obesity

Source : Sciensano

Lecture : en 1, la restauration rapide ; en 2, la grande distribution ; en 3, les producteurs de denrées pré-emballées et de boissons non alcoolisées. * : collaboration au processus (N=18) ; # : participation refusée (N=8) ; § : participation acceptée, mais contributions non reçues à temps (N=5) ; pour # et § : évaluation basée sur des informations disponibles publiquement.

Enfin, diverses pistes d'amélioration sont identifiées : mentionner le contenu énergétique (aliments, repas) sur les menus pour les fast-foods, élaborer une politique marketing détaillée applicable aux enfants, etc. Selon les auteures, dans un pays où un adulte sur deux et un adolescent sur 7 sont en surpoids ou obèses, et où un tiers des apports énergétiques provient de produits ultra-transformés, le rôle des entreprises et de l'évolution de leurs pratiques est déterminant. Cette étude a ainsi vocation à être régulièrement répliquée.

Julia Gassie, Centre d'études et de prospective

Source : Sciensano

12:39 Publié dans Alimentation et consommation, IAA, Mondialisation et international, Santé et risques sanitaires | Lien permanent | Tags : étiquetage nutritionnel, grande distribution, iaa, belgique | Imprimer | | | Facebook

07/07/2021

L'industrie de la viande aux États-Unis a favorisé l'accélération des contaminations liées à la Covid-19

Dans un article récent publié dans Food Policy, une équipe de chercheurs de plusieurs universités américaines a établi un lien entre la présence d'usines de conditionnement de la viande et la dynamique de la pandémie à l'échelle des comtés. Elle a ainsi calculé que le taux d'infection 60 jours après l'apparition du 1er cas était multiplié par 2,6 lorsqu'une usine importante (capacité de plus de 4 500 t/mois) de transformation de viande de porc était présente dans le comté, par 2,1 dans le cas de la viande de bœuf et 1,2 dans celui de la volaille. L'analyse des épisodes de contamination en Allemagne, pour les mêmes types de structures, a d'ailleurs permis d'identifier et de quantifier les principaux facteurs (froid, faible renouvellement de l'air, promiscuité), comme publié récemment dans Plos One.

Enfin, les auteurs de l'étude américaine évaluent à plus de 334 000 le nombre de cas induits par les clusters dans l'industrie de la viande, pour un coût économique de plus de 11 milliards de dollars.

Source : Food Folicy

19:37 Publié dans Alimentation et consommation, IAA, Santé et risques sanitaires | Lien permanent | Tags : covid-19, viande, industrie agroalimentaire, contaminants | Imprimer | | | Facebook

06/07/2021

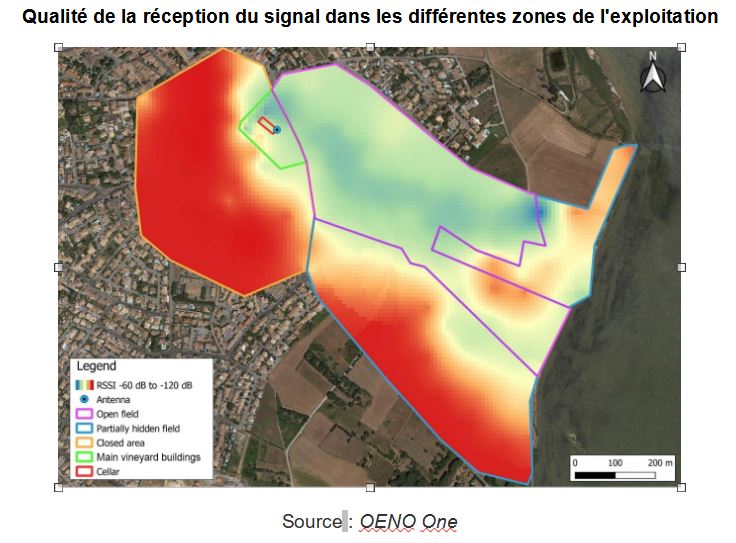

Cartographie d'un vignoble pour optimiser l'installation d'un réseau de capteurs

L'International Viticulture and Enology Society (IVES) publie dans sa revue OENO One une étude évaluant la qualité de réception des réseaux de capteurs (via le protocole LoRA) dans les conditions réelles d'une exploitation viticole. Les informations enregistrées (température, humidité, croissance des plantes, etc.) sont à la base de la mise en place d'une agriculture de précision aidant le viticulteur à programmer et à moduler ses interventions. Cette étude présente une méthode, basée sur une cartographie de l'exploitation, pour visualiser la qualité du signal et déterminer l'emplacement idéal de la « passerelle » qui sert d'interface, assurant la connectivité des capteurs au réseau. Plusieurs contraintes sont également à prendre en compte dans le choix de cet emplacement : l'accessibilité, la proximité d'un réseau électrique, les conditions de sécurité, la topographie, les perturbations causées par d'autres réseaux Wi-Fi ou par les signaux électromagnétiques d'autres équipements, etc.

Qualité de la réception du signal dans les différentes zones de l'exploitation

Source : OENO One

Lecture : la qualité de la réception du signal est représentée par le gradient de couleur (le rouge correspondant à la meilleure qualité). Entourées en violet, les parties en open field ; en bleu, les zones partiellement ouvertes ; en orange, les zones fermées ; en vert, les principaux bâtiments ; en rouge, la cave. Le point bleu indique l'emplacement de l'antenne passerelle.

Source : OENO One

19:32 Publié dans Exploitations agricoles, Filières agricoles, IAA | Lien permanent | Tags : capteurs, viticulture, agriculture de précision | Imprimer | | | Facebook

05/07/2021

Expansion de l’agronégoce brésilien et conflictualité foncière

Au Brésil, le secteur agroalimentaire représente 20 % du produit intérieur brut et 30 % des emplois. Un récent article de la revue Hérodote met en évidence ses relais au sein du pouvoir politique, leurs modes d’action et les tensions géopolitiques internes qui les prolongent. Au Congrès, les intérêts de l’agrobusiness sont portés par le Front parlementaire de l’agriculture qui, entre 2015 et 2018, comptait 208 membres soit 40 % des députés.

Les députés « ruralistes » par grandes régions entre 2015 et 2018

Source : Hérodote

Au sein de l’exécutif, c’est le ministère de l’agriculture lui-même qui représente le principal levier d’action du secteur agroalimentaire, plusieurs ministres étant aussi des acteurs de premier plan des grandes filières d’exportation. La guerre commerciale qui oppose la Chine aux États-Unis, favorable au Brésil, aiguise les appétits des défenseurs d’une expansion spatiale des grandes productions agricoles, réactivant ainsi les classiques conflits fonciers entre l’agronégoce et l’agriculture familiale villageoise.

Source : Hérodote

19:22 Publié dans 4. Politiques publiques, IAA, Mondialisation et international, Territoires | Lien permanent | Tags : brésil, agrobusiness, politique | Imprimer | | | Facebook

15/06/2021

Agriculture et agroalimentaire en UE : impacts de la Covid-19 et des mesures publiques mises en œuvre

Le Département thématique des politiques structurelles et de cohésion du Parlement européen a publié un rapport destiné à sa Commission agriculture (COMAGRI). Il analyse les impacts de la crise de la Covid-19 sur 11 secteurs de l'agriculture et de l'agroalimentaire, à l'échelle de l'Union et à celle des États membres, ainsi que l'effet des mesures d'atténuation de la crise mises en œuvre.

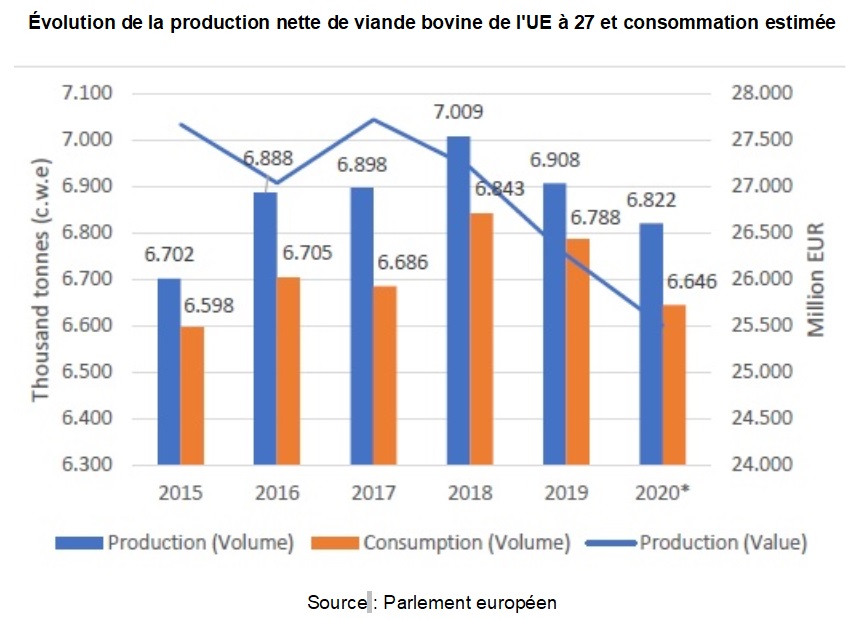

Le rapport met en avant que la chaîne de valeur agroalimentaire européenne a bien résisté à la crise : les niveaux de production, d'échanges et de prix sont restés globalement stables. Par exemple, la valeur de la production agricole a baissé de 1,4 % en 2020 par rapport à 2019, mais a augmenté de 2,9 % par rapport à la moyenne 2015-2019. Les facteurs les plus impactants ont été la faible disponibilité de la main-d’œuvre, du fait des restrictions de déplacement, ainsi que la fermeture du débouché représenté par la restauration (vins, viande bovine, etc.). La figure ci-dessous présente les évolutions pour la viande bovine.

Évolution de la production nette de viande bovine de l'UE à 27 et consommation estimée

Source : Parlement européen

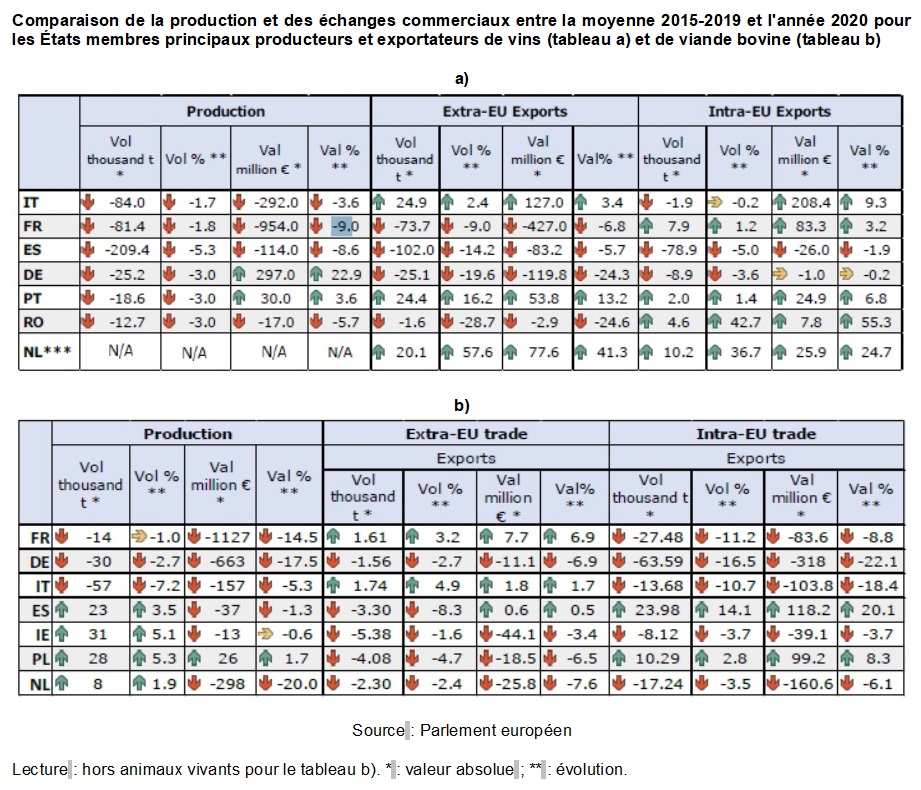

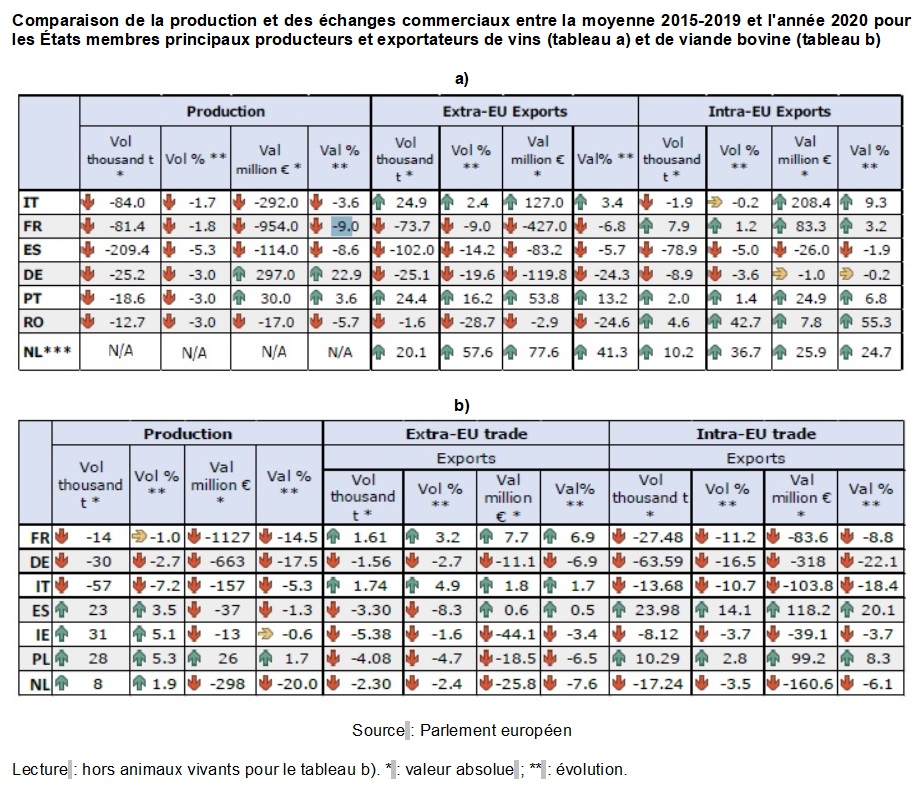

La troisième partie du document, particulièrement riche, documente les impacts de la Covid-19 sur 11 secteurs étudiés (ex. du vin et de la viande bovine dans la figure ci-dessous). Elle présente de nombreuses données, à l'échelle européenne comme à l'échelle française, comparant l'année 2020 à la moyenne 2015-2019. On y lit par exemple que, pour le vin, en valeur sur cette période et pour la France, la production a baissé de 9 %, les exportations vers l'UE ont progressé de 3,2 % tandis que celles à destination des pays tiers ont baissé de 6,8 %. La première vague de la pandémie a également engendré un surplus non vendu d'un milliard de litres, d'où une perte de valeur de 12 % entre mars et juin 2020 sur le prix moyen au litre (de 3,05 € à 2,69 €).

Comparaison de la production et des échanges commerciaux entre la moyenne 2015-2019 et l'année 2020 pour les États membres principaux producteurs et exportateurs de vins (tableau a) et de viande bovine (tableau b)

a)

b)

Source : Parlement européen

Lecture : hors animaux vivants pour le tableau b). * : valeur absolue ; ** : évolution.

Enfin, les auteurs analysent les effets des mesures mises en place par l'UE et par les États membres. Ils jugent que l'Union a bien su préserver l'intégrité du marché unique, mais que les mesures adoptées dans le cadre de la PAC ont eu des effets mitigés, étant différemment mises en œuvre selon les pays. De plus, la charge économique de la crise pèse massivement sur leurs finances publiques : le soutien de l'UE a été de 80 millions d'euros (aide au stockage privé), contre 63,9 milliards par les États membres. Les auteurs recommandent donc d'analyser pourquoi les mesures prises au titre de la PAC n'ont eu qu'un effet limité, et de mettre en place des programmes d'assistance alimentaire aux plus démunis, en réponse aux impacts de la crise.

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : Parlement européen

16:23 Publié dans 4. Politiques publiques, IAA, Production et marchés | Lien permanent | Tags : union européenne, covid-19, vin, viande bovine | Imprimer | | | Facebook

14/06/2021

Camille Adamiec, Marie-Pierre Julien, Faustine Régnier, L'alimentation au fil des saisons. La saisonnalité des pratiques alimentaires, 2020, Presses universitaires François-Rabelais, 240 pages

« ''Il n'y a plus de saisons'', ''le climat va changer'' : jadis peur irrationnelle et aujourd'hui crainte infondée, les saisons sont toujours apparues comme précaires et leur régularité menacée ». M. de la Soudière débute ainsi l'avant-propos de cet ouvrage collectif, dirigé par C. Adamiec, M.-P. Julien et F. Régnier. Il rappelle comment les saisons n'ont cessé d'être réinventées, avec des variations selon les époques et les sociétés. Nouvel impératif largement relayé, elles sont aujourd'hui « à la mode », mais les variations des pratiques alimentaires associées restent peu connues.

Les contributions réunies dans cet ouvrage éclairent, sous des angles variés et complémentaires, les choix et contraintes dus aux rythmes alimentaires saisonniers (partie 1), puis les enjeux socio-économiques (partie 2). Elles mettent en évidence les multiples modalités liées à ce qui relève à la fois d'un phénomène naturel et de constructions sociales et culturelles. Les auteurs montrent ainsi « comment notre société qui a industrialisé les productions, distributions et consommations alimentaires, s'organise toujours autour de saisonnalités, alors même qu'elle a mis un point d'honneur à s'en émanciper ». Retenons par exemple le chapitre de F. Régnier, qui s'appuie sur l'analyse de données d'achats des ménages français et sur celle de l'évolution de requêtes sur le moteur de recherche Google (Google trends). La persistance de rythmes saisonniers est liée à des calendriers de production (ex. primeurs, fruits exotiques), à des faits culturels (fêtes) ou sociaux (ex. injonctions printanières à la minceur). Les opérations marketing peuvent renforcer certains de ces effets. Toutefois, des situations contrastées sont constatées, comme entre produits de consommation courante (ex. condiments) et à forte variabilité temporelle (ex. fruits et légumes, chocolats), et ce y compris au sein d'une même catégorie (ex. volaille mangée entière ou en filets). Des saisons « longues » se distinguent alors de pics de consommation.

Dans sa conclusion, C. Lamine souligne les « tensions entre effacement, maintien et réaffirmation ». Pour elle, la saisonnalité est multifactorielle, puisqu'elle relève aujourd'hui à la fois d'innovations techniques (pour s'en affranchir ou pour « re-saisonnaliser »), du « gouvernement des conduites » par les normes associées, d'aspects politiques et partisans, ou encore de débats sur le changement climatique.

Julia Gassie, Centre d'études et de prospective

16:14 Publié dans Alimentation et consommation, Environnement, IAA, Société | Lien permanent | Tags : saison, alimentation, consommation | Imprimer | | | Facebook

11/06/2021

Collaborer avec le marché : les stratégies des associations végétariennes en France

La Revue française de sociologie consacre un numéro, mis en ligne en mai 2021, aux relations entre mouvements sociaux et acteurs économiques. L'introduction du dossier souligne les « continuités, imbrications et transferts entre ces deux mondes » : positionnements militants à l'intérieur des entreprises, mise sur le marché de produits vertueux, certifications et labels permettant une consommation engagée, mécanismes de responsabilité sociale, philanthropie et action des fondations, etc.

L'article de S. Dubuisson-Quellier (Sciences Po) et N. Kabouche (université de Neuchâtel), sur les stratégies des associations végétariennes, illustre leur répertoire d'action axé sur la « collaboration » avec les entreprises et la « transition » vers une alimentation végétalisée. L'enquête, menée en 2018-2019, porte sur deux associations anonymisées, l'une intervenant essentiellement sur le registre de l'expertise, l'autre connue pour des actions plus conflictuelles en faveur du véganisme et de la cause animale. Ont également été interviewés des représentants d'entreprises visées par ces mouvements (startups, restaurateurs, responsables marketing).

Les auteurs détaillent les opérations menées. La première association se fait rétribuer pour une prestation de service (labellisation) et fournit divers services aux entreprises de l'agroalimentaire (veille réglementaire, information sur les attentes des communautés militantes). Pour la deuxième structure, il s'agit au contraire de services rendus gratuitement aux consommateurs, via son site internet, sous la forme d'une notation des grandes chaînes de restauration. Cet outil est aussi utilisé pour essayer d'engager un dialogue avec l'entreprise, et si possible un accompagnement de ses démarches de végétalisation. Est également développé un système de référencement en ligne des petits restaurants. Ici, l'association met le client en relation avec des fournisseurs, s'engage à « remplir la salle » lors de soirées-tests, etc.

Si les associations forment un « pont entre différents acteurs du monde marchand », leurs actions semblent aussi favorisées par une proximité sociale entre les militants et leurs homologues en entreprise. À mesure que la cause se développe, les passages d'un monde à l'autre sont d'ailleurs de plus en plus fréquents au cours des carrières – un phénomène repéré également, par exemple, par d'autres travaux sur la compensation carbone.

Florent Bidaud, Centre d'études et de prospective

Source : Revue française de sociologie

16:13 Publié dans Alimentation et consommation, IAA, Production et marchés, Société | Lien permanent | Tags : végétarisme, veganisme, entreprises, mouvements sociaux | Imprimer | | | Facebook

10/06/2021

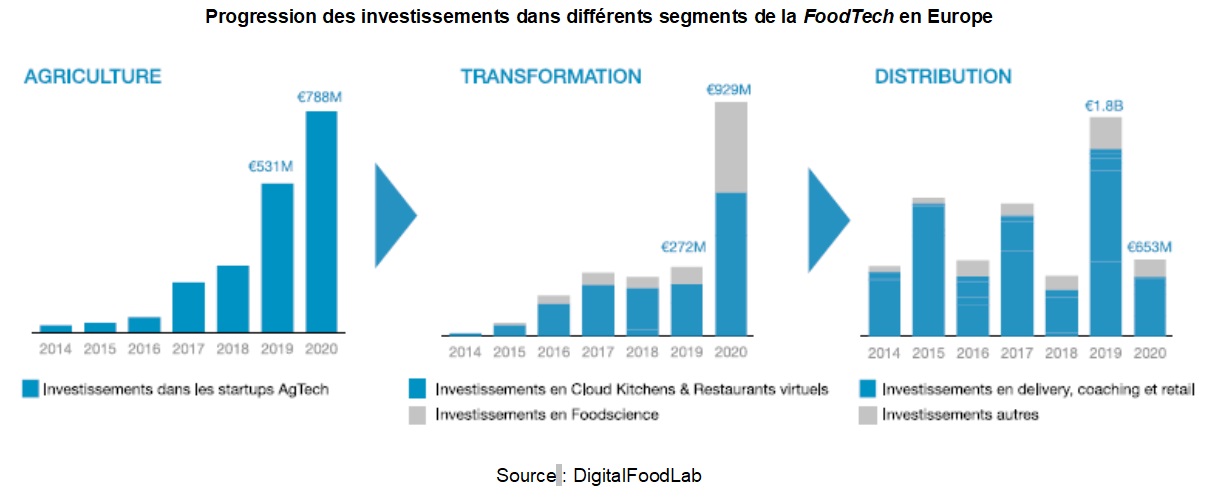

Rapport sur la FoodTech en Europe : bilan des investissements 2020 et tendances

Le rapport annuel de la société de conseil DigitalFoodLab, publié en mai 2021, dresse un panorama de la FoodTech en Europe, sur la base des investissements consacrés en 2020. Selon la définition retenue, la FoodTech regroupe « l'ensemble des entrepreneurs et des startups du domaine alimentaire qui innovent sur les produits, la distribution, le marché ou le modèle économique ».

Premier grand enseignement, la FoodTech a largement résisté à la crise du Covid-19, qui s'est même révélée être une opportunité pour certaines de ces startups. C'est le cas notamment des nouveaux acteurs du foodservice, les cloud kitchens : spécialisés dans l'achat de locaux, ils les aménagent en cuisines professionnelles, les louent à des restaurateurs en accompagnant leur prestation immobilière de conseils, de services et de logiciels dédiés. Plusieurs vagues de startups se sont succédées depuis 2014 (figure ci-dessous) : une première génération centrée sur la livraison de plats depuis des restaurants, une seconde l'élargissant aux courses à domicile, et une troisième en 2020, plus diversifiée (cloud kitchen, robotique, protéines alternatives, etc.) et caractérisée par des levées de fonds importantes dès les tout premiers mois d'activité.

Progression des investissements dans différents segments de la FoodTech en Europe

Source : DigitalFoodLab

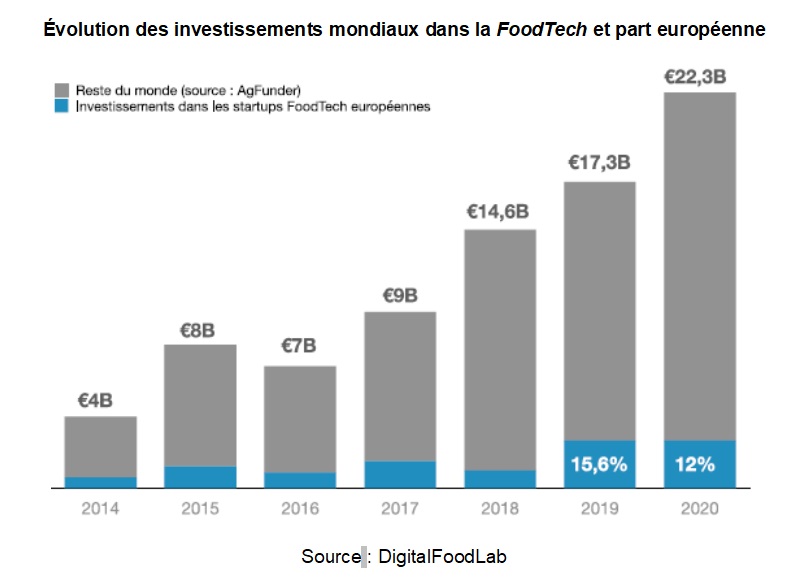

Globalement, les investissements mondiaux dans le secteur de la FoodTech (figure ci-dessous) ont augmenté de 28 % en 2020, la moitié d'entre eux revenant à des startups américaines. L'Europe ne représente elle que 12 % de ces investissements, mais elle maintient le montant record de ses levées de fonds de 2019 (2,7 milliards d'euros), concentrés sur quelques pays.

Évolution des investissements mondiaux dans la FoodTech et part européenne

Source : DigitalFoodLab

Malgré une légère baisse des investissements, la Grande-Bretagne reste leader sur la zone regroupant l'Europe continentale, les îles britanniques et l'Islande. Elle est désormais suivie de près par la France, avec un total passant de 400 millions d'euros en 2019 à 600 millions en 2020, dont 60 % consacrés à l'alimentation animale à base d'insectes.

D'après DigitalFoodLab, les premiers mois de 2021 sont annonciateurs d'une année d'investissements records durant laquelle les cloud kitchens, les dark stores (centres de distribution et de préparation des commandes e-commerce installés au cœur des villes) et autres services de livraison devraient pérenniser leur développement. De même, les startups spécialisées dans les nouveaux aliments (insectes, fermentation de précision, agriculture cellulaire, etc.) sont à suivre particulièrement.

Jérôme Lerbourg, Centre d'études et de prospective

Source : DigitalFoodLab

15:59 Publié dans Alimentation et consommation, IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : foodtech, investissement, start-up | Imprimer | | | Facebook

09/06/2021

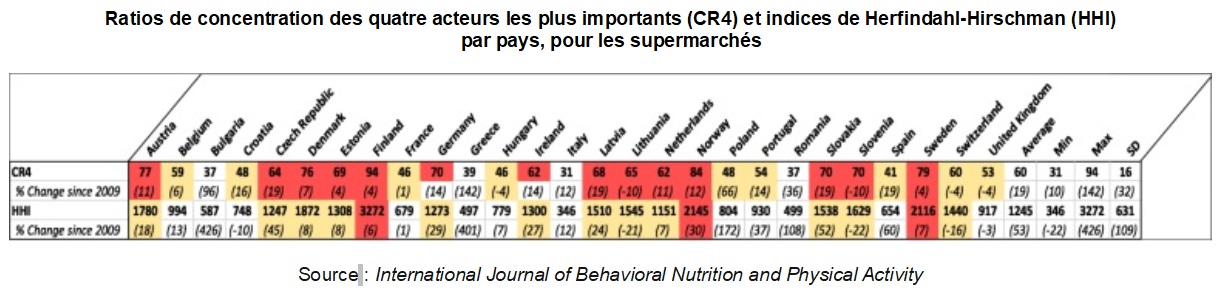

Concentration des acteurs alimentaires et politiques publiques de santé en Europe

Une équipe de cinq chercheurs s'est penchée sur les niveaux de concentration existant, au sein de quatre segments du secteur alimentaire, sur le marché commun européen : l'industrie des aliments emballés, celle des boissons non alcoolisées, la grande distribution et la restauration rapide. À partir des données 2017-2018 d'Euromonitor, l'étude évalue deux types de concentration : celle de l'ensemble des acteurs (indice de Herfindahl-Hirschman) et celle des quatre acteurs les plus importants (figure). Les résultats ont été publiés dans l'International Journal of Behavioral Nutrition and Physical Activity.

Ratios de concentration des quatre acteurs les plus importants (CR4) et indices de Herfindahl-Hirschman (HHI) par pays, pour les supermarchés

Source : International Journal of Behavioral Nutrition and Physical Activity

Lecture : en rouge : CR4 > 60 % et Herfindalh-Hirschman > 2 000 (marchés concentrés) ; en jaune : 40 % < CR4 < 60 % et 1000 < HHI < 2000 (marchés modérément concentrés) ; en blanc : marchés faiblement concentrés.

Les différences entre les industries et les lieux d'achat sont substantielles : tandis que des acteurs dominants émergent à l'échelle européenne pour l'industrie alimentaire, particulièrement pour certains types de produits, les supermarchés se caractérisent de leur côté par une grande diversité intra-européenne mais une forte concentration par pays. Les caractéristiques locales de l'offre alimentaire influençant les pratiques des mangeurs, les auteurs suggèrent d'adapter les politiques publiques de santé en fonction de cette géographie, avec des réglementations visant les industries de transformation agroalimentaire à l'échelle européenne, et celles relatives aux supermarchés à l'échelle nationale.

Source : International Journal of Behavioral Nutrition and Physical Activity

15:52 Publié dans IAA, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : grande distribution, concentration, agroalimentaire | Imprimer | | | Facebook

18/05/2021

« Internet des objets » et souveraineté numérique

L'Afnic (Association française pour le nommage internet en coopération) et l'ISN (Institut de la souveraineté numérique) ont publié, en mars 2021, un rapport mettant en regard les nombreuses perspectives ouvertes par l'internet des objets pour les secteurs industriels et les défis stratégiques de sa régulation, afin d'assurer à l'Union européenne sa souveraineté numérique.

L'internet des objets dans l'industrie est en plein essor : en 5 ans, les dépenses mondiales associées ont quadruplé. Cette forte augmentation résulte d'une convergence technologique (capteurs, cloud, intelligence artificielle) et de son potentiel économique : la contribution de l'internet des objets industriels à l'économie mondiale est estimée à 14 000 milliards de dollars d'ici à 2030. Les secteurs de l'agriculture et de l'agroalimentaire sont concernés par les nouveaux services et applications envisageables avec cette technologie. Par exemple, l'étiquetage des denrées alimentaires avec des puces RFID permettrait la communication avec d'autres produits ou objets connectés : cela ouvrirait la porte à de nombreux services, au-delà des simples fonctions logistiques remplies par les code-barres actuels ou informationnelles apportées par les QR Codes.

Outre cette diversité des champs d'application pour les secteurs industriels, les auteurs soulignent qu'une telle technologie les expose à de nouvelles vulnérabilités. Par exemple, la possibilité de cyberattaques d'une chaîne d'approvisionnement alimentaire, dont chaque maillon dépend de ces technologies numériques, révèle l'importance stratégique de renforcer leur sécurité. Parmi les autres lacunes de l'internet des objets, figure le manque d'interopérabilité lié à des systèmes d’identifiants non uniques ou à des protocoles de communication différents. Il limite les possibilités d'un décloisonnement inter-sectoriel de ces objets, qui permettrait par exemple de relier ceux dédiés au contrôle environnemental à d’autres relatifs à la santé ou aux denrées alimentaires. Il crée aussi des environnements propriétaires. L'influence des géants du numérique pourrait de surcroît être renforcée, par l'intégration de ces technologies aux processus industriels et par les informations stratégiques alors potentiellement accessibles à des tiers.

Les objectifs de l'Union européenne sont de conserver la maîtrise de ses données industrielles et de celles de ses citoyens utilisant des objets, et de faire valoir ses principes sur la protection des informations personnelles et des libertés. Pour cela elle devra, selon les auteurs, proposer des alternatives technologiques, peser davantage sur l'élaboration des normes et standards mondiaux de ces technologies, et établir le cadre réglementaire de leur mise en œuvre dans les États membres.

Jérôme Lerbourg, Centre d'études et de prospective

Source : Afnic

16:38 Publié dans IAA | Lien permanent | Tags : internet des objets, industrie agroalimentaire, sécurité numérique, big data, technologies | Imprimer | | | Facebook

14/05/2021

Émissions de CO2 de l'Union européenne et importations de produits engendrant de la déforestation

Dans le prolongement de son rapport de 2018 (voir à ce sujet un précédent billet), le WWF propose une nouvelle publication sur la déforestation engendrée par la consommation de certains produits agricoles (ex. soja). L'analyse a été menée par le Stockholm Environment Institute, à partir des données commerciales de la plate-forme TRASE et des travaux sur la déforestation de Pendrill et al. De ce fait, la méthode est différente de celle de 2018 : elle ne se base plus sur le calcul d'un indicateur composite i) de risque de déforestation, ii) de respect des droits humains et iii) de corruption, mais sur l'attribution d'hectares déforestés aux différentes productions agricoles selon l'évolution de leur surface. La « déforestation » est entendue ici comme la perte de « couvert arboré », et non pas seulement de « forêts » au sens de la Food and Agriculture Organization (FAO). Par ailleurs, les auteurs considèrent que les causes non agricoles (ex. urbanisation) sont négligeables.

L'UE apparaît comme le premier acteur responsable de la déforestation associée aux denrées agricoles entrant dans le commerce international entre 2005 et 2013, avant de passer en deuxième position derrière la Chine. En 2017, 16 % lui sont attribués, contre 24 % pour la Chine, 9 % pour l'Inde et 7 % pour les États-Unis. 42 % de la déforestation importée en UE sont dus à l'huile de palme, 17 % au soja, 9 % aux produits dérivés du bois, 8 % au cacao et 5 % à la viande de bœuf. Les pays qui réalisent la majeure partie de cette déforestation sont l'Indonésie (39 %) et le Brésil (25 %). Pour ce dernier, la région du Cerrado est plus particulièrement concernée par le soja et la viande bovine.

Les auteurs étudient les certifications environnementales volontaires, considérées comme un levier de lutte contre la déforestation. Ils montrent qu'elles représentent une part limitée du marché et qu'elles ne garantissent pas toujours l'absence de déforestation, tout au long de la chaîne d'approvisionnement.

Enfin, le WWF propose 8 axes de recommandations. À titre d'exemple, les produits entrant sur le marché de l'UE devraient respecter les critères environnementaux de production au sein de l'Union, et des obligations de traçabilité et de transparence devraient être introduites dans la législation européenne.

Comparaison de la déforestation causée par l'importation en UE de soja du Cerrado (ha/1000 t), en 2016, par des entreprises ayant un engagement zéro déforestation (vert) ou non (marron)

Source : WWF

Lecture : l'impact de la certification sur la déforestation relative (ha/1 000 tonnes) est faible en moyenne.

Aurore Payen, Centre d'études et de prospective

Source : WWF

16:32 Publié dans Alimentation et consommation, Environnement, Forêts Bois, IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : déforestation, consommation | Imprimer | | | Facebook

13/05/2021

Système alimentaire mondial à l'horizon 2045 : prospective de l'IPES-Food

Après une série de travaux comprenant analyses thématiques, études de cas et recommandations politiques, le think tank IPES-Food publie avec ETC Group sa première prospective du système alimentaire mondial à l'horizon 2045. Ses auteurs se sont appuyés sur un groupe consultatif de 21 membres (société civile, institutions multilatérales, scientifiques, etc.). On y découvre deux scénarios contrastés, ou plutôt deux visions du monde irréconciliables, qui placent le lecteur à la croisée des chemins pour l'inciter à agir. Le scénario tendanciel y joue le rôle d'une « dystopie-repoussoir », à la façon d'un « scénario de l'inacceptable » en version agroalimentaire : face à l'aggravation des crises économiques, climatiques et environnementales, et à l'instabilité sociale chronique, les entreprises de la Big Tech prennent le pouvoir sur les chaînes de valeur agroalimentaires et en deviennent les acteurs ultra-dominants. Cette « Agro Big Tech » d'un nouveau genre propose aux décideurs politiques aux abois des solutions clefs en main fondées sur le « solutionnisme technologique » : géo-ingénierie climatique, agriculture automatique pilotée par l'intelligence artificielle, etc. Les agriculteurs deviennent de « simples cultivateurs » exécutants, tandis que les consommateurs, noyés sous une « infobésité » généralisée, voient leurs comportements dictés par les algorithmes.

Face à ce péril dystopique, la société civile constitue, pour les auteurs, la seule force capable de bâtir un autre avenir. Elle lutte sur tous les fronts contre le pouvoir dominant de l'Agro Big Tech, selon des voies et des opportunités promues et explicitées dans le rapport à la façon d'un programme d'action. Dans ce deuxième scénario, l'agro-écologie démontre petit à petit sa supériorité technique sur les solutions hyper-technologiques, grâce à sa plus grande résilience et son adaptabilité aux conditions locales. La société civile s'organise plus efficacement, en multipliant les organes de délibération, en faisant pression sur les organisations internationales, en utilisant les technologies numériques de façon ouverte, transparente, en s'engageant dans la réflexion prospective, etc.

Se situant entre prospective et programme d'action collective, le rapport de l'IPES-Food place résolument la question des rapports de force au premier plan de l'analyse. Par le fort contraste des scénarios, il met aussi l'accent sur les risques en germes dans certaines tendances actuelles, si celles-ci étaient poussées à l'extrême.

Julien Hardelin, Centre d'études et de prospective

Source : IPES-Food

16:27 Publié dans 1. Prospective, Environnement, IAA, Mondialisation et international, Sécurité alimentaire | Lien permanent | Tags : prospective, industrie agroalimentaire, agro-écologie, système alimentaire mondial | Imprimer | | | Facebook

12/05/2021

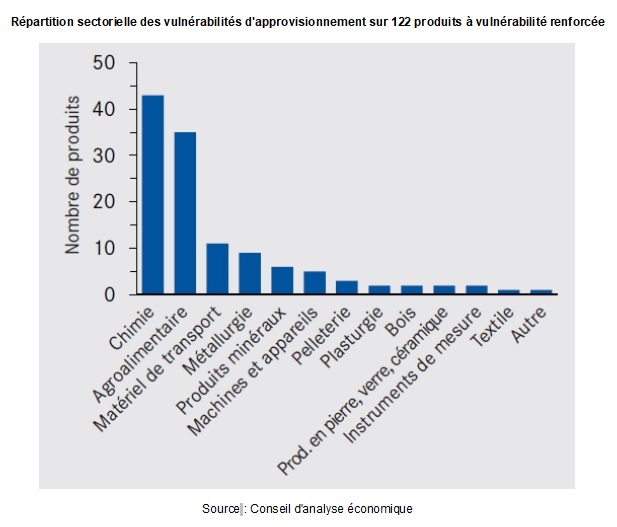

L'agroalimentaire : deuxième secteur le plus vulnérable aux chocs d'offre extérieurs

Le Conseil d'analyse économique (CAE) propose, dans une note publiée en avril, une stratégie de « résilience dans la mondialisation ». Celle-ci repose sur l'identification de vulnérabilités liées aux intrants importés, qui pourraient être résorbées par i) la diversification des approvisionnements ou des alliances stratégiques, ii) la facilitation ou le subventionnement du stockage (produits à faible valeur ajoutée) et iii) l'encouragement de l'innovation pour une production nationale compétitive.

L'analyse effectuée par les auteurs sur les données des douanes identifie 122 produits, dépendant majoritairement d'importations extra-européennes, concentrés dans un faible nombre de pays fournisseurs et d'entreprises importatrices, pour lesquels les approvisionnements extérieurs français peuvent être soumis à des chocs d'offre. D'après les auteurs, l'agroalimentaire est le deuxième secteur concentrant le plus grand nombre de produits en risque important de vulnérabilité, derrière la chimie. Ils appellent à conduire des analyses plus poussées et à élaborer des scénarios de « chocs » pour une meilleure identification des risques et la mise en œuvre de stratégies ciblées.

Répartition sectorielle des vulnérabilités d'approvisionnement sur 122 produits à vulnérabilité renforcée

Source : Conseil d'analyse économique

Source : Conseil d'analyse économique

16:14 Publié dans IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : commerce international, vulnérabilités, produits, importations | Imprimer | | | Facebook