10/04/2020

Impact des appellations d’origine contrôlée sur la qualité des vins français : une approche historique

Publié en mars 2020 par l'Unité mixte de recherche SMART-LERECO (INRAE-Agrocampus Ouest), un document de travail analyse l'impact des appellations d’origine contrôlée (AOC) sur le prix en France et la qualité des vins français, sur la période 1907-1969. Les données proviennent des statistiques agricoles annuelles pour les prix des vins par département et des archives municipales pour les surfaces éligibles à l’AOC. Cette publication revêt un intérêt particulier dans un contexte où les signes officiels de la qualité sont questionnés : la multiplication des labels diminue leur lisibilité tandis que l’association entre qualité et origine géographique s’avère mal adaptée à l’exportation (cf. sur ce sujet, une note du CAE).

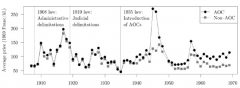

Les auteurs retracent l’évolution du système d’appellation des vins français sur la période étudiée. Traditionnellement, la qualité était identifiée par des appellations simples non soumises à des contrôles officiels. Malgré différentes réformes, ce système a conduit, au début des années 1930, à ce que certains auteurs ont qualifié de « scandale des appellations », à savoir la prolifération de mentions non garanties et l’érosion concomitante de la réputation de certaines appellations historiques. En 1935, la loi relative à la défense du marché des vins crée donc les AOC, dont l’objectif est de garantir la qualité des produits à travers une codification des pratiques culturales et un contrôle officiel.

L'étude analyse aussi l’impact des AOC sur le prix et la qualité des vins français. Pour cela, les auteurs distinguent les départements « AOC » et « non AOC » selon l’importance de leurs surfaces éligibles. À partir d’une analyse économétrique, ils montrent que dans les départements comptant une production importante sous appellation, le prix de vente des vins est supérieur de 42 % à celui dans les départements « non AOC » (voir graphique). Pour autant, cela ne signifie pas que la loi ait eu un impact sur la qualité. Le développement de ces appellations peut induire une baisse des quantités produites et donc une hausse du prix, à qualité inchangée, du fait des surfaces maximum autorisées ou du déclassement de certains vins dans des gammes inférieures. Cependant, après avoir testé ces hypothèses, les auteurs concluent que l’augmentation du prix constatée reflète bien celle de la volonté à payer des consommateurs, permise par l'amélioration de la qualité.

Évolution comparée du prix moyen des vins entre les départements « AOC » et « non AOC » (1907-1969)

Source : AgEcon Search

Raphaël Beaujeu, Centre d'études et de prospective

Source : AgEcon Search

18:14 Publié dans Production et marchés | Lien permanent | Tags : vin, aoc, qualité |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

17/03/2020

Modélisation des impacts post-Brexit d'une divergence sur les mesures non tarifaires entre le Royaume-Uni et l'Union européenne

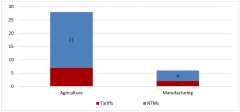

La Conférence des Nations unies sur le commerce et le développement (UNCTAD) a publié, en février, une analyse des impacts des mesures non tarifaires (MNT) sur les futures relations commerciales du Royaume-Uni (RU) avec l'Union européenne (UE). Les MNT sont les mesures autres que les droits de douane, notamment sanitaires et phytosanitaires, qui peuvent avoir un effet sur le commerce. Elles induisent des coûts liés à la mise en conformité et à la preuve de cette conformité des produits qui sont, en agriculture, trois fois supérieurs à ceux résultant de l'application de droits de douane.

Comparaison des coûts commerciaux liés aux MNT et aux droits de douane, pour l'agriculture et pour les autres secteurs de production, à l'échelle mondiale, en % de la valeur des biens échangés

Source : UNCTAD

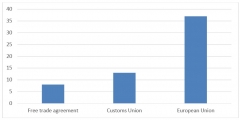

Les auteurs ont utilisé un modèle gravitaire à partir de données de panel sur 1990-2015. Ils montrent d'abord que seule l'appartenance à l'UE favorise le commerce au-delà de la mise à zéro de tous les droits de douane sur les échanges commerciaux, contrairement aux accords de libre-échange classiques et aux unions douanières (figure ci-dessous). Les auteurs attribuent ce résultat à l'importance accordée par l'Union aux MNT. Ils ont ensuite simulé les impacts potentiels d'un retrait du Royaume-Uni de l'UE, selon une relation future sans droits de douane (scénario 1) ou sans droits de douane et sans l'effet facilitateur des MNT (scénario 2).

Ils montrent que les impacts potentiels les plus forts sur les PIB nationaux (référence 2015), toutes choses égales par ailleurs, concernent l'Irlande (- 0,278 % pour le scénario 1 et - 0,736 % pour le scénario 2), le RU (respectivement - 0,233 % et - 0,607 %) et les Pays-Bas (resp. - 0,049 % et - 0,128 %). Les effets économiques sont en moyenne 2,5 fois plus élevés si le Royaume-Uni ne bénéficie plus de la proximité avec l'UE en matière de MNT. Les exports des pays tiers vers le RU évoluent aussi : + 1,3 à 1,5 % dans le scénario 1, et + 3,5 à 4 % dans le scénario 2. Les secteurs les plus impactés sont l'agriculture, l'alimentation, les boissons, le bois et le papier.

En conclusion, pour les auteurs, les mesures non tarifaires devront être suivies avec plus d'attention dans la négociation de la future relation RU-UE que dans les accords de libre-échange et unions douanières classiques.

Effets moyens respectifs de l'appartenance à un accord de libre-échange (Free trade agreement), à une union douanière (Customs Union) et à l'UE (European Union), en % d'augmentation du commerce

Source : UNCTAD

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : UNCTAD

17:26 Publié dans 4. Politiques publiques, Mondialisation et international, Production et marchés | Lien permanent | Tags : unctad, commerce, mesures non tarifaires, ue, royaume-uni | Imprimer | | | Facebook

L’impact persistant des droits de douane sur les importations européennes de produits agricoles et agroalimentaires

Dans son numéro de février 2020, l’European Review of Agricultural Economics (ERAE) a publié un article analysant les effets de la politique commerciale de l’Union européenne (UE) sur ses importations de produits agricoles et agroalimentaires avec le reste du monde, entre 2005 et 2017. Les données proviennent des bases COMEXT pour les échanges et TRAINS pour les droits de douane. Depuis le démantèlement tarifaire engagé à l’OMC, à la fin des années 1990, les droits de douane ont fortement diminué. Il est généralement admis qu'ils constituent aujourd'hui une entrave mineure aux échanges, à l'inverse des barrières non tarifaires qui en sont les principaux obstacles. Cet article apporte un éclairage intéressant en se penchant à nouveau sur les droits de douane.

Afin d’estimer l’impact de la politique tarifaire de l’UE sur ses importations, les auteurs utilisent un modèle gravitaire, qui permet de comparer deux situations, avec et sans politique commerciale. L’originalité de l’analyse porte sur la variable tarifaire utilisée. Au lieu de considérer les tarifs douaniers européens appliqués à chaque pays partenaire, l’étude estime un « écart tarifaire » qui mesure l’avantage ou le désavantage tarifaire d’un pays exportateur, compte tenu des droits de douane appliqués aux autres pays. L’idée sous-jacente est que, du point de vue d'un exportateur, l'accès au marché de l’UE dépend davantage du niveau relatif des tarifs que des niveaux absolus.

L'étude montre que les droits de douane influencent encore les importations de l’Union de manière significative, sauf pour les produits animaux et les boissons (tableau ci-dessous). Ces deux groupes sont plus impactés par des barrières non tarifaires : règles sanitaires et phytosanitaires (SPS) pour les premiers, réglementations (monopoles d’État, licences d'importation, etc.) et taxes internes pour les seconds. L’analyse des effets sur le commerce montre, par ailleurs, que les tarifs appliqués par l'UE ont réduit ses importations de 14 % (par rapport à une situation sans tarifs), tandis que les accords préférentiels signés avec certains pays en développement les ont augmentées d'environ 10 % (par rapport à une situation sans préférence tarifaire). Enfin, l’impact est très hétérogène selon les produits considérés.

Estimations des impacts de la politique commerciale de l’UE sur ses importations de produits agricoles et agroalimentaires

Source : ERAE

Lecture : pour chaque groupe de produits, les étoiles indiquent un impact significatif de la variable « écart tarifaire » sur les importations. Trois étoiles : impact très significatif. Pas d'étoile : impact non significatif. Prepared foodstuffs : préparations alimentaires.

Raphaël Beaujeu, Centre d'études et de prospective

17:22 Publié dans 4. Politiques publiques, Mondialisation et international, Production et marchés | Lien permanent | Tags : droits de douane, importations, europe, barrières non tarifaires | Imprimer | | | Facebook

13/03/2020

La concentration des richesses aurait un impact direct sur l'augmentation des surfaces cultivées dans les pays du Sud

L'expansion des surfaces cultivées est une cause majeure de déforestation dans les pays tropicaux et elle contribue à la perte de fonctionnalité des écosystèmes. Un chercheur de l'université de Berne s'est intéressé à l'effet de la concentration des richesses sur cette expansion, au niveau mondial, dans un article publié en février dans la revue Nature Sustainability.

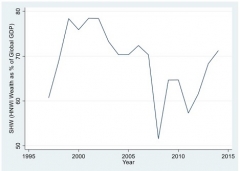

L'auteur étudie d'abord l'impact des inégalités de richesse sur les investissements directs étrangers (IDE) en agriculture, dans 21 pays d'Asie du Sud-Est et d'Amérique latine, entre 1991 et 2014. Dans quinze de ces pays, la surface agricole a augmenté sur cette période, menaçant les forêts tropicales. Considérant la proportion du produit intérieur brut (PIB) mondial possédée par les individus les plus fortunés (ayant un patrimoine supérieur à 1 million de $ en plus de leur résidence principale), ses analyses montrent qu'une augmentation de 1 % de cette part accroît les IDE, dans les pays étudiés, de 0,6 à 1 % sur le court terme, et de 1,5 à 3 % sur le long terme.

Richesse des plus fortunés en part du PIB mondial

Source : Nature Sustainability

L'auteur analyse ensuite le rôle des flux de capitaux étrangers et domestiques dans l'expansion des cultures dites « flex » : représentant une part de plus en plus importante des surfaces cultivées, elles peuvent servir pour l'alimentation humaine et animale, ou pour l'industrie (ex. : palme, soja, canne à sucre). Il montre que les IDE ont un impact positif sur l'expansion de ces cultures. Toutefois, cet effet dépend des autres sources de capitaux (notamment domestiques) et de crédits : il est particulièrement élevé (+ 0,5 %) lorsque le capital domestique et les crédits agricoles sont rares. De manière générale, les investissements tant étrangers que domestiques participeraient ainsi à l'expansion de ces cultures.

Ces deux effets se combinent : un accroissement de 1 % de la part du PIB dans les mains des plus fortunés augmenterait, via les IDE, la surface dédiée aux cultures flex de 2,4 à 10 % dans le monde. Cela s'expliquerait par : l'accroissement récent des prix agricoles, les particularités macro-économiques du secteur, des taux de retour sur investissement élevés et une faible corrélation avec les marchés boursiers. Pour l'auteur, ces résultats soulignent la limitation nécessaire de la concentration des richesses, en raison de ses effets négatifs sur les forêts. Il préconise alors l'introduction de taxes sur la valeur des terres afin de limiter les investissements spéculatifs et la recherche de rente dans le secteur foncier.

Estelle Midler, Centre d'études et de prospective

Source : Nature Sustainability

16:45 Publié dans Environnement, Forêts Bois, Mondialisation et international, Production et marchés | Lien permanent | Tags : déforestation, richesses, ide, asie du sud-est, amérique latine, cultures flex | Imprimer | | | Facebook

04/02/2020

Une analyse des discours scientifiques sur la question alimentaire mondiale depuis 50 ans

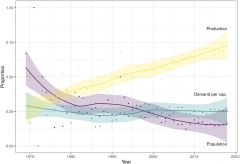

Comment nourrir une population mondiale croissante ? Cette question a fait l'objet de nombreuses publications au cours des cinquante dernières années. Afin de voir les évolutions des discours scientifiques sur le sujet, des chercheurs suédois ont analysé un corpus de 12 640 publications. Au moyen d'un algorithme de regroupement, ces publications ont été classées en trois catégories, en fonction de l'angle sous lequel elles abordent cette question : la production alimentaire globale ; la demande par habitant ; la croissance de la population.

Les chercheurs montrent que l'augmentation de la production est l'angle privilégié par un nombre important et croissant d'analyses, alors que la réduction de la demande alimentaire par habitant n'a toujours suscité qu'une attention limitée. Par ailleurs, alors que nombre de publications abordaient cette question sous l'angle de la population il y a 50 ans, cette perspective est aujourd'hui marginale. Enfin, les auteurs constatent que très peu de publications combinent ces trois angles d'approche.

Répartition des publications au cours du temps selon les trois catégories

Source : Global Food Security

Lecture : les courbes jaune (resp. bleue, violette) montrent les proportions de publications mobilisant des approches par la production alimentaire (resp. par la demande par habitant, par la population).

Source : Global Food Security

08:48 Publié dans Alimentation et consommation, Enseignement et recherche, Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : sécurité alimentaire, production alimentaire, demande alimentaire, population | Imprimer | | | Facebook

20/01/2020

Le rôle des importations dans la dégradation du solde commercial agricole et agroalimentaire de la France

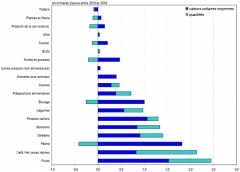

En décembre 2019, la Direction générale des douanes et droits indirects (DGDDI) a publié un document étudiant l'évolution du solde commercial agricole et agroalimentaire de la France, et les causes de sa dégradation entre 2010 et 2018. L'analyse est réalisée à partir des données douanières et d'Eurostat. Cet article apporte de nouveaux éléments de compréhension sur l'évolution des importations, en distinguant celles en volume et celles en valeur.

Les auteurs analysent d'abord l'évolution globale du solde agricole et agroalimentaire sur la période étudiée. Ils montrent qu'il demeure excédentaire en 2018 mais s'est réduit de 1,1 milliard d'€ depuis 2010. Cette dégradation s'explique, selon l'étude, par la hausse des importations en valeur. Les fruits frais et transformés sont les principaux contributeurs, avec un accroissement de 5,2 % en moyenne annuelle entre 2010 et 2018. Les légumes, la viande et les produits laitiers voient également leur déficit s'accroître du fait d'importations plus dynamiques que les exportations.

L'étude montre ensuite que l'accroissement des importations en valeur de fruits et légumes non transformés s'explique, pour près de la moitié, par la hausse des valeurs unitaires. Selon les auteurs, celle-ci est causée par l’augmentation de la demande et des prix, traduisant de nouvelles habitudes de consommation des ménages, privilégiant davantage les produits d'origine végétale (en particulier l'avocat, de plus en plus prisé dans la cuisine occidentale). Les autres facteurs avancés sont une plus forte consommation hors saison de fruits (oranges) et la montée en gamme des importations pour certains produits (tomates). En ce qui concerne les produits laitiers, des valeurs unitaires plus élevées expliquent plus de 70 % de l'augmentation des importations. En sont responsables, en premier lieu, les prix mondiaux du beurre, tirés par la demande chinoise qui s'oriente vers des produits occidentaux tels que les viennoiseries. Pour la viande, l'accroissement des valeurs unitaires est surtout significatif pour le porc et il s'explique par une augmentation des importations de viande transformée. Enfin, tous produits confondus, la hausse des quantités importées de certains produits compense les baisses pour d'autres, et la valeur unitaire moyenne expliquerait l'essentiel de l'accroissement des importations en valeur.

Décomposition de la croissance en valeur des importations par groupes de produits

Source : DGDDI

Raphaël Beaujeu, Centre d'études et de prospective

Source : DGDDI

16:09 Publié dans Production et marchés | Lien permanent | Tags : commerce, solde commercial, importations | Imprimer | | | Facebook

17/01/2020

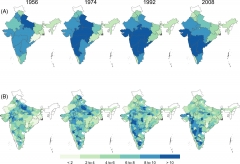

Évolution de la diversité des espèces cultivées en Inde

Un article de décembre 2019, publié dans PLOS ONE, revient sur les impacts de l'intensification de l'agriculture en Inde sur la diversité des espèces cultivées, entre 1947 et 2014. Deux sources de données (India Agriculture and Climate et International Crops Research Institute for the Semi-Arid Tropics) ont été compilées pour suivre entre 20 et 24 espèces (selon les années et les informations disponibles), sur 305 districts. Le calcul d'indices a permis de préciser la diversité des cultures et son lien avec l'intensification des pratiques.

De 1947 à 2014, les surfaces cultivées en Inde ont augmenté de 37 %. Le riz reste la culture principale, malgré le triplement des surfaces de blé, deuxième culture la plus répandue. L'expansion du blé s'est faite au détriment de nombreuses espèces, telles que le pois chiche, l'orge et, dans une moindre mesure, le millet, le sorgho et le coton. De plus, deux tiers des surfaces cultivées en millet et en sorgho ont été remplacées par d'autres espèces, notamment le colza, la moutarde, le coton, les fruits et légumes.

En 1956, les cultures se répartissaient de manière relativement homogène en Inde. Par la suite, les États du Nord se sont spécialisés dans la production du blé et du riz, là où ces plantes étaient déjà implantées en 1947. L'intensification de l'agriculture, la mise en place de subventions, d'un contrôle des prix et d'investissements publics, pour améliorer les réseaux de distribution, ont favorisé la compétitivité de ces deux cultures au détriment du sorgho et du millet, entraînant une diminution de la diversité culturale dans ces États. Indirectement, ces politiques ont aussi incité les États dont les conditions étaient moins propices au riz et au blé à s'orienter vers d'autres productions. Des actions de diversification des cultures ont également encouragé ces évolutions, ainsi qu'une demande en produits diversifiés plus forte suite à l'augmentation des revenus des habitants. Pour cette raison, les districts obtenant les scores de diversification les plus élevés se situent aujourd'hui dans le sud du pays, notamment ceux s'étant détournés du sorgho et du millet au profit du colza, de la moutarde, du coton, des fruits et des légumes.

Les auteurs établissent ainsi les impacts indirects et opposés que peuvent avoir des politiques d'intensification sur des régions moins favorisées en matière de potentiel de production. Ils rappellent cependant que l'augmentation de la diversité culturale ne traduit pas la diversité biologique totale des régions, qui peut être impactée négativement par l'expansion des cultures.

Nombre d'espèces cultivées en 1956, 1974, 1992 et 2008 au niveau des États (A) et des districts (B)

Source : PLOS ONE

Aurore Payen, Centre d'études et de prospective

Source : PLOS ONE

16:07 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : inde, cultures, intensification | Imprimer | | | Facebook

15/11/2019

Pour une transition agricole et alimentaire durable en France, portée par les légumineuses

Le WWF a publié en octobre 2019 une prospective du système alimentaire français à 2050, en particulier centrée sur les impacts environnementaux des régimes alimentaires et des pratiques agricoles. Faisant l'hypothèse d'une évolution linéaire des tendances alimentaires actuelles, les auteurs explorent les conséquences d'un régime majoritairement flexitarien (53 % des mangeurs) en 2050. Les légumineuses (lentilles, haricots et pois, lupin, soja) en constituent la pierre angulaire, passant de 1,7 kg/pers/an actuellement à 25 kg (+ 530 %). À l'inverse, la consommation de viande, de poisson et d'aliments industriels décroîtrait de 60 %.

Évolutions du régime alimentaire moyen (g/pers/j) d'aujourd'hui à 2050

Source : WWF

Dans ce contexte, à 2050, en utilisant la matrice de modélisation d'utilisation des terres MoSUT (Modèle Systémique d’Utilisation des Terres), conçue par Solagro, l'étude envisage une forte diminution des cheptels bovin et porcin (- 60 %) ainsi que des poulets de chair (- 10 %). Dans un système conçu comme plus autonome, notamment pour l'alimentation animale, les pratiques d'élevage s'extensifient. L'assolement se modifie également (figure ci-dessous) : si la surface en céréales reste constante, celles en oléagineux, protéagineux et maraîchage (dont légumes secs) augmentent, multipliant par quatre les surfaces en légumineuses à graines destinées à l'alimentation humaine (près de 2 millions d'ha en 2050 contre 419 000 actuellement). Dans le même temps, les cultures fourragères et les prairies naturelles diminuent, une partie (1 million d'ha) évoluant en forêts ou en landes.

Évolutions de la SAU agricole d'ici à 2050

Source : WWF

Un passage important à l'agriculture biologique (60 % des surfaces en grandes cultures) et la généralisation de pratiques agro-écologiques débouchent sur un bilan environnemental de l'agriculture nettement amélioré : - 55 % d'émissions de GES, - 46 % de consommation d'énergie, - 83 % de recours aux produits pharmaceutiques et - 50 % de recours aux engrais de synthèse, avec une consommation d'eau constante. Le rapport examine ensuite les leviers possibles pour le développement des filières légumineuses (innovations agroalimentaires, soutiens publics), et les articulations de ce scénario avec les politiques actuelles (Plan d'autonomie protéique, Stratégie nationale bas carbone, Programme national de l'alimentation et de la nutrition). Le développement des légumineuses fourragères n'a, en revanche, pas été exploré en détail, tout comme les implications en termes de compétitivité et d'échanges commerciaux.

Claire Bernard-Mongin, Centre d'études et de prospective

Source : WWF

10:29 Publié dans 1. Prospective, Alimentation et consommation, Climat, Environnement, Production et marchés | Lien permanent | Tags : wwf, systèmes alimentaires, légumineuses, transition | Imprimer | | | Facebook

11/10/2019

Quelles perspectives pour les exportations agricoles et agroalimentaires européennes en cas de Brexit sans accord ?

Un article publié en août dans EuroChoices analyse l'impact d'un Brexit sans accord sur le commerce agricole et agroalimentaire entre le Royaume-Uni (RU) et l'Union européenne (UE). Les auteurs ont utilisé les bases BACI pour les flux commerciaux, et TRAINS et TARIC pour les données douanières. Cet article interroge notamment les débouchés possibles pour les exportations de l'UE.

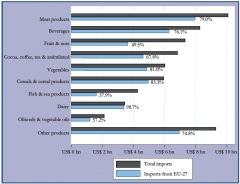

Les auteurs rappellent que le RU est une destination majeure pour les exportations des États membres (la deuxième après l'Allemagne) et que, réciproquement, le RU est fortement dépendant, à 72 %, des importations européennes. En revanche, ce pays n'est pas un fournisseur majeur de l'Union (3,4 % des importations de l'UE). L'analyse à un niveau plus désagrégé souligne que les principaux produits européens importés outre-Manche sont le vin, les produits de boulangerie-pâtisserie, le chocolat, le fromage et les viandes. Pour chacune de ces cinq catégories, le RU est également un débouché majeur pour les exportations européennes, à hauteur de 10 % pour le fromage, 14 % pour le vin et 25 % pour les produits carnés.

Composition des importations agricoles et agroalimentaires du Royaume-Uni, par catégories de produits (en bleu, part provenant des 27 États membres)

Source : EuroChoices

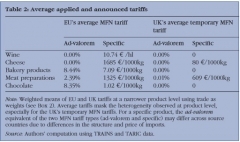

Sur la base des droits de douane temporaires en cas de no deal (voir figure ci-dessous), annoncés par le gouvernement britannique en mars 2019, l'étude discute les impacts du Brexit sur les exportations européennes. S'agissant du vin, la suppression annoncée par le RU des droits devrait permettre aux concurrents du « Nouveau monde » de gagner des parts de marché, alors qu'ils font face actuellement à des tarifs élevés pour entrer dans l'UE. Les exportations européennes pourraient alors se réorienter sur les marchés américain et allemand, ses premiers partenaires commerciaux, les États-Unis appliquant des droits modérés comparés à la Chine ou au Japon. Pour les fromages, les droits de douane britanniques diminueraient fortement, ce qui permettrait à l'Australie, à la Nouvelle-Zélande et aux États-Unis de concurrencer davantage les produits européens. Cette concurrence pourrait être néanmoins limitée du fait de l'importance des indications géographiques pour ces productions. Enfin, les produits carnés seraient les plus touchés puisque le RU maintiendrait les tarifs préférentiels appliqués aux importations thaïlandaises et brésiliennes, et diviserait par deux les droits appliqués aux autres pays.

Droits de douane moyens annoncés et appliqués par le Royaume-Uni

Source : EuroChoices

Lecture : EU's average MFN tariff : droits de douane ad valorem et spécifiques NPF (« nation la plus favorisée ») appliqués par l'UE (dont le RU) ; UK's average temporary MFN tariff : droits de douane ad valorem et spécifiques NPF appliqués temporairement par le RU dans le cas d'un retrait sans accord. Ces droits seraient appliqués sur une période transitoire afin de limiter le coût pour les consommateurs et les entreprises.

Raphaël Beaujeu, Centre d'études et de prospective

Source : EuroChoices

11:33 Publié dans IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : brexit, exportations | Imprimer | | | Facebook

09/10/2019

Les impacts de l'embargo russe sur le commerce agroalimentaire

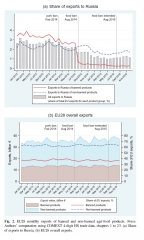

Dans un article récemment publié dans l'European Review of Agricultural Economics, A. Cheptea et C. Gaigné analysent les impacts de l'embargo russe sur les échanges de produits agroalimentaires. Mis en place en 2014 en réplique aux sanctions imposées par l'Union européenne, les États-Unis et plusieurs autres pays suite à l'annexion de la Crimée par la Russie, il concernait 48 groupes de produits (viandes, poissons, lait, fruits et légumes, etc.). À l'aide d'une méthode économétrique leur permettant d'estimer un contre-factuel (configuration des échanges si l'embargo n'avait pas eu lieu), et en utilisant les bases de données COMEXT et des douanes russes, les auteurs imputent à l'embargo russe une baisse des exportations agroalimentaires de l'UE28 de 125 millions d'euros par mois. Cependant, l'embargo n'explique que 45 % de cette baisse : d'autres facteurs jouent, comme la dépréciation du rouble, ayant conduit à une contraction générale des importations russes. Une partie des exportations agroalimentaires se sont reportées vers d'autres pays, généralement plus éloignés et de taille plus petite que les partenaires commerciaux habituels de l'UE. Enfin, le consommateur russe aurait subi une « perte de bien-être » estimée entre 18 et 58 euros par personne et par an.

Exportations mensuelles de l'UE28 des produits soumis et non soumis à l'embargo russe (a : exportations vers la Russie ; b : ensemble des exportations européennes)

Source : European Review of Agricultural Economics

11:22 Publié dans IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : russie, embargo, exportations, agroalimentaire | Imprimer | | | Facebook

18/09/2019

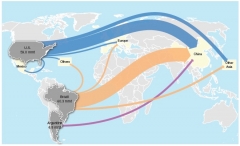

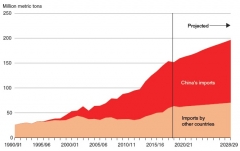

Une forte interdépendance entre les États-Unis, le Brésil et la Chine sur le marché du soja

Trois experts de l'Economic Research Service (département américain à l'agriculture, USDA) ont publié une synthèse sur l'interdépendance entre ces trois acteurs majeurs du marché mondial du soja. En effet, parmi les principaux produits agricoles, ce marché est le plus concentré au monde, à l'exportation comme à l'importation. Brésil et États-Unis cumulent ainsi plus de 83% des exportations mondiales, dont les deux tiers sont absorbés par la Chine. Cette concentration géographique résulte de la combinaison de facteurs bioclimatiques, politiques et économiques, au cours des dernières décennies.

Principaux flux mondiaux dans le commerce du soja (2016-2017)

Source : USDA-ERS

Les auteurs rappellent comment les politiques agricoles et alimentaires chinoises ont favorisé la production locale de riz et de céréales, dans un objectif de sécurité alimentaire, et ont donc ouvert la voie aux importations de soja, celles-ci représentant aujourd'hui 30 % du total des imports nationaux de produits agricoles et agroalimentaires. L'explosion de la demande chinoise, qui a permis un développement rapide de la production locale de viande, constitue la majeure partie de la croissance mondiale des échanges, directement tirée par le développement de la production de soja brésilien. Les conditions de culture s'y sont en effet révélées très favorables, en particulier dans les zones tropicales où soja et maïs peuvent se succéder sur une même campagne. Les coûts de production brésiliens sont inférieurs de 19 % à ceux constatés aux États-Unis et de 60 % par rapport à ceux de la Chine, en particulier grâce au moindre prix des terres, et aux plus faibles coûts du travail et du matériel.

Importations mondiales de soja depuis 1990 et projections jusqu'en 2028/2029

Source : ERS-USDA

Depuis juin 2018, l'application par la Chine de taxes à l'importation sur le soja américain, dans le cadre des conflits commerciaux entre les deux pays, a largement profité au Brésil, renforçant sa position de leader. Compte tenu de l'ampleur des flux concernés, et en dépit de la baisse des prix américains, les autres pays importateurs n'ont pas pu absorber les volumes produits aux États-Unis qui ne sont plus exportés vers la Chine. Malgré ce conflit et un léger ralentissement récent des achats chinois, l'USDA prévoit une poursuite de la progression de la demande chinoise sur les dix prochaines années, essentiellement alimentée par le Brésil.

Cette synthèse très documentée permet donc de resituer et comprendre cette interdépendance historique, et rappelle la place stratégique du soja dans l'économie brésilienne actuelle.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : United States Department of Agriculture, Economic Research Service

17:17 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : soja, etats-unis, brésil, chine | Imprimer | | | Facebook

17/09/2019

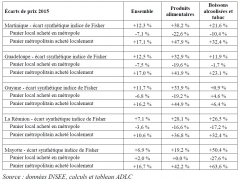

Fonctionnement de la concurrence en Outre-mer

Début juillet 2019, l'Autorité de la concurrence a publié un avis sur le fonctionnement de la concurrence dans les Départements et régions d'Outre-mer (DROM), actualisant une première livraison de 2009. Plusieurs constats généraux sont posés pour les cinq territoires étudiés (Guadeloupe, Guyane, Martinique, La Réunion, Mayotte). D'après des travaux de l'Insee repris dans l'avis, les écarts de prix à la consommation par rapport à la métropole persistent, ils sont significatifs et en grande partie imputables aux produits alimentaires (tableau ci-dessous). De plus, les spécificités fiscales (régime de TVA, octroi de mer), géographiques et économiques (marchés étroits, fort déséquilibre commercial, échanges commerciaux en grande majorité avec la métropole), peuvent affecter ces prix.

Écarts de prix, en 2015, entre DROM et métropole selon trois indicateurs (indice de Fisher, panier local acheté en métropole, panier métropolitain acheté localement)

Source : Autorité de la concurrence, d'après données Insee, calculs et tableau Autorité de la concurrence

Note de lecture : un ménage métropolitain augmenterait ses dépenses alimentaires de 47,9 % en Martinique s'il consommait les mêmes produits et services qu'en France métropolitaine. À l'inverse, un ménage martiniquais réduirait de 22,6 % ses dépenses alimentaires s'il consommait en France métropolitaine à l'identique de sa consommation martiniquaise. Au final, les prix alimentaires sont 38,2 % plus élevés en Martinique qu'en France métropolitaine.

L'Autorité analyse ensuite finement le fonctionnement des différents marchés ultramarins, de l'amont à l'aval, les coûts et chiffres d'affaire de la distribution de produits de grande consommation, ainsi que les enjeux associés au commerce en ligne. On peut notamment retenir que la vente au détail est dominée par les grandes enseignes nationales, les enseignes de hard discount étant peu présentes. De même, produits à marques de distributeur et premiers prix jouent un rôle limité, à l'inverse des promotions sur des produits à marque nationale. Créé en 2012, le « Bouclier qualité-prix » (BQP) est largement salué mais rencontre des difficultés de mise en œuvre. L'import direct (produits achetés directement par les distributeurs auprès des fournisseurs métropolitains ou étrangers) augmente depuis 2009, représentant 45 % de la part moyenne (en valeur) des importations dans les achats de marchandise. Toutefois, spécialisés et localisés dans les DROM, les grossistes-importateurs conservent un rôle important. Par ailleurs, la production locale est limitée et peu compétitive, bien que prédominante dans certains cas : produits frais et ultra-frais, spécificités culinaires et culturelles, marques locales notoires. Les possibilités d'exportation sont très réduites (hors bananes et produits de la filière sucrière), et les subventions et l'octroi de mer jouent un rôle déterminant, pour ce segment en cours de structuration. Enfin, l'Autorité considère que les « produits de dégagement » (issus principalement de l'élevage, viande fraîche de volaille en particulier), ne peuvent être considérés comme concurrents de l'offre locale car non substituables.

Enfin, l'Autorité énonce dix-neuf recommandations visant à i) améliorer les études de prix et encourager l'action des observatoires des prix, marges et revenus, ii) évaluer les conditions d'application de l'octroi de mer, iii) réformer le BQP, iv) améliorer la régulation du fonctionnement des marchés, v) encourager une organisation plus efficace des filières locales (structuration, différenciation par des signes de qualité), vi) favoriser le développement du commerce en ligne.

Julia Gassie, Centre d'études et de prospective

Source : Autorité de la concurrence

17:07 Publié dans 4. Politiques publiques, Alimentation et consommation, Production et marchés | Lien permanent | Tags : outre-mer, concurrence, autorité de la concurrence, guadeloupe, guyane, martinique, la réunion, mayotte | Imprimer | | | Facebook

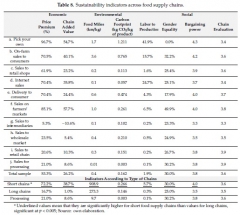

Performances économiques, sociales et environnementales comparées des chaînes d'approvisionnement alimentaire

Publié en juillet dans Sustainability, cet article propose une évaluation quantitative des performances économiques, sociales et environnementales des chaînes d'approvisionnement alimentaires utilisées par 208 producteurs (agriculteurs et pisciculteurs, dont 31,7 % certifiés bio), dans sept pays (France, Hongrie, Italie, Norvège, Pologne, Royaume-Uni, Vietnam). Ce travail s'inscrit dans le contexte d'un certain retour au local dans les attentes des consommateurs. Selon les auteurs, peu de résultats quantitatifs existent sur les bénéfices attribués à ces différentes formes de chaînes d'approvisionnement.

L'évaluation inclut les principaux produits agroalimentaires des pays concernés, sans distinction du mode de production. Les producteurs de l'échantillon sont engagés dans au moins deux types de chaînes d’approvisionnement. La moitié des volumes (52 %) est commercialisée en circuits longs (hypermarchés notamment), 32 % en circuits courts et 16 % sont destinés à la transformation agroalimentaire. Six types de chaînes d'approvisionnement courtes (notées de a à f dans le tableau ci-dessous) sont évalués, sur la base de huit indicateurs (taux de majoration du prix de vente, empreinte carbone, égalité femme-homme, etc.), et comparés aux chaînes longues (quatre, de g à j).

Indicateurs de durabilité des chaînes d'approvisionnement alimentaire étudiées

Source : Sustainability

Les chaînes d'approvisionnement courtes présentent de meilleurs résultats économiques, en termes de prix de vente et de valeur ajoutée. En matière d'émissions de carbone par volume (kg) de produit, elles sont en revanche moins performantes : les émissions sont notamment plus importantes du fait des déplacements individuels des consommateurs pour de faibles quantités de denrées transportées (ex. : cueillette et vente à la ferme). Sur les aspects sociaux, les capacités de négociation sont perçues comme plus importantes dans les chaînes courtes (confiance, relations avec les autres producteurs et avec les consommateurs), sauf pour les ventes par Internet. L'attractivité globale des chaînes d'approvisionnement longues et courtes est en revanche jugée équivalente par les producteurs. Ils apprécient les bons prix, la régularité des paiements et la « philosophie » des circuits courts. Ils valorisent en revanche la possibilité de vendre de grandes quantités et de conclure des contrats de long terme en circuits longs.

Claire Bernard-Mongin, Centre d'études et de prospective

Source : Sustainability

17:03 Publié dans Alimentation et consommation, IAA, Production et marchés | Lien permanent | Tags : performances, durabilité, approvisionnement | Imprimer | | | Facebook

06/09/2019

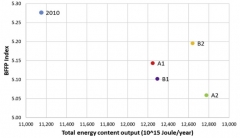

Impacts sur l'agriculture de quatre scénarios politiques pour l'Union européenne à l'horizon 2040

Un article paru dans Land Use Policy en juin 2019 présente les résultats de la modélisation des impacts sur l'agriculture, à l'horizon 2040, de quatre scénarios politiques, développés par le Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC) et adaptés par les auteurs au cas européen. Le premier scénario (A1), libéral, prévoit la suppression de la Politique agricole commune (PAC) et la réduction des taxes à l'importation. Ce scénario conduirait à une réduction des petites et moyennes exploitations et, ainsi, à l'abandon de terres agricoles. De ce fait, la production totale serait en recul, malgré une meilleure efficience des structures restantes. Le scénario euro-sceptique (A2), avec maintien de la PAC et activation de mesures de protectionnisme, maximiserait les niveaux de production, au détriment de l'environnement. Le scénario social-démocrate (B1), remplaçant la politique agricole par le paiement de services écosystémiques aux agriculteurs, obtiendrait des résultats proches de ceux du scénario A1 : en effet, il serait marqué notamment par un abandon de prairies (propices à une mosaïque d'habitats, donc à une biodiversité importante), remplacées par des surfaces boisées plus uniformes. Enfin, le scénario localiste (B2), maintenant la PAC et régulant l'utilisation des terres au niveau local, semble le meilleur compromis, avec un haut niveau de production (1 % inférieur à A2) et les performances environnementales les plus élevées. Sa mise en œuvre nécessiterait de cibler des aides sur les zones agricoles marginales, sensibles à l'abandon des terres.

Modélisation des performances environnementales (indice BFFP) et productives des quatre scénarios prospectifs à horizon 2040, par rapport à l'année de référence 2010

Source : Land Use Policy

Lecture : le BFFP agrège les mesures des pressions sur la biodiversité des plantes dans trois systèmes de production (terres arables, prairies et cultures permanentes) ; l'indicateur en abscisse somme les productions pour la consommation humaine, pour l'alimentation animale, de biomasse non alimentaire pour produire de l'énergie, et de résidus de cultures permanentes.

Source : Land use policy

15:58 Publié dans 1. Prospective, 4. Politiques publiques, Climat, Filières agricoles, PAC, Production et marchés, Territoires | Lien permanent | Tags : scénarios, pac, 2040, agriculture | Imprimer | | | Facebook

08/07/2019

Une analyse des investissements de capitaux financiers dans les firmes de l'agrobusiness

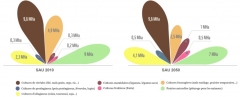

Si les investissements de capitaux financiers dans le secteur agroalimentaire ont fait l'objet de nombreuses recherches, celles-ci se sont surtout focalisées sur les acquisitions de foncier agricole ou la spéculation sur les matières premières. L'entrée d'investisseurs financiers au capital de firmes de l'agrobusiness n'a en revanche été que peu explorée. C'est ce phénomène qu'entend caractériser J. Clapp, dans un article publié dans la Review of international political economy.

L'auteure décrit d'abord les mécanismes de ces investissements, qui se font la plupart du temps via des fonds actions, dans lesquels des épargnants individuels déposent leur argent, les gestionnaires du fond se chargeant de placer les capitaux recueillis dans des firmes cotées en bourse et jugées intéressantes. Entre 2006 et 2017, le nombre de fonds actions dédiés au secteur agricole et alimentaire est passé de 2 à 36 au niveau mondial, pour un montant total de 4,6 milliards de dollars investis en 2017.

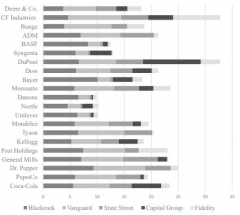

Une étude systématique des prises de participation des cinq principaux gestionnaires de fonds au niveau mondial (Blackrock, Vanguard, State Street, Capital Groupe et Fidelity) est ensuite conduite, s'appuyant sur les données de la base Thomson Reuters Eikon, qui recense l'actionnariat des sociétés cotées en bourse. Elle montre que ces derniers détiennent une part conséquente (entre 10 et 30 %) du capital des principales firmes de la chaîne de valeur : fournisseurs d'intrants (Syngenta, Bayer-Monsanto, Dow-Dupont, etc.), équipementiers (Deere & Co.), industries agroalimentaires (Danone, Nestlé, Unilever, etc.). Ces situations d'actionnariat commun à plusieurs entreprises s'observent, plus largement, dans l'ensemble de l'économie, ce qui suscite des débats quant à leurs conséquences sur la concurrence.

Part du capital des principales firmes de l'agroalimentaire détenue par les cinq principaux gestionnaires de fonds, en décembre 2016

Source : Review of international political economy

L'auteure formule ensuite des hypothèses quant aux impacts de cette situation d'actionnariat commun, dans un secteur agroalimentaire déjà caractérisé par une forte concentration. S'appuyant sur une revue de la littérature, elle considère qu'elle pourrait demain réduire davantage encore la concurrence entre les firmes, ralentir l'innovation et accroître les prix des produits vendus par les entreprises concernées. La forte hausse du prix des semences, observée depuis 2000, est ainsi présentée comme une preuve de cette tendance. Toutefois, ce ne sont que des hypothèses et l'auteure appelle à approfondir les recherches afin de mettre en évidence les éventuels liens de causalité.

Mickaël Hugonnet, Centre d'études et de prospective

17:00 Publié dans IAA, Production et marchés | Lien permanent | Tags : agrobusiness, capitaux financiers, fonds actions | Imprimer | | | Facebook