08/02/2019

Les batailles de la viande, une série d’émissions sur France Culture

L'émission Entendez-vous l’éco, sur France Culture, a consacré une série aux « batailles de la viande », ré-écoutable en podcast. La première émission donne la parole aux historiens. Pour B. Laurioux (université de Tours), l’industrialisation du secteur de la viande au XIXe siècle, conjointement avec l’urbanisation, occasionne une véritable « perte de contact avec l’animal et avec la manière de le préparer » et une « rupture de compétence » chez les consommateurs. Les évolutions du marché de la viande, et notamment l’intensification de l’élevage dans les années 1960, sont ensuite discutées avec deux économistes, J.-L. Rastoin (Montpellier Supagro) et J.-P. Simier (Bretagne Développement Innovation). La série explore aussi l’univers des abattoirs avec une journaliste, A. de Loisy, et une politiste, A. Gautier (université Lyon 2). Enfin, une dernière émission interroge l’avenir du rapport Homme-Animal, avec un échange entre D. Chauvet (association Droit des animaux) et G. Chapouthier (CNRS).

Source : France Culture

12:56 Publié dans Alimentation et consommation, Production et marchés, Protection des végétaux et des animaux, Société | Lien permanent | Tags : viande, france culture, histoire, abattoirs, rapport homme-animal |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

16/01/2019

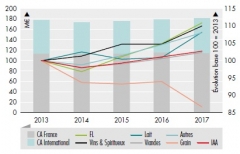

Le marché international : un relais de croissance pour le secteur agroalimentaire français en 2017

Une étude, publiée en novembre dernier par l’Observatoire financier des entreprises agroalimentaires, du Crédit agricole, analyse l'état financier des entreprises du secteur en 2017, par rapport à l'année précédente, avec un focus sur les filières viandes, lait, plats cuisinés et snacking. Les données utilisées sont issues des bilans 2017 d'un échantillon d'entreprises dont le chiffre d'affaires (CA) est supérieur à 2 millions d'euros. Cette publication revêt un intérêt particulier dans la mesure où elle s'appuie directement sur les données comptables, en distinguant l'activité réalisée aux niveaux national et international.

En 2017, le secteur agroalimentaire a été confronté à un marché national peu dynamique et a trouvé ses relais de croissance sur les marchés internationaux. Les opérations de croissance externe, réalisées principalement hors France par les « leaders » (plus de 500 millions d'€ de CA), ont contribué pour moitié à l’augmentation du chiffre d'affaires des industries agroalimentaires (IAA) par rapport à 2016. La hausse de l’activité à l’international (+ 6 % de CA) est largement imputable aux exportations de vins et spiritueux à destination des États-Unis et de l'Asie. Sur le marché domestique, le CA du secteur est en repli (- 0,6 %), tiré à la baisse par la filière céréalière qui a subi des prix bas et un repli des volumes récoltés pour sa campagne 2016/2017.

La capacité des entreprises à trouver des relais de croissance à l'international est inégale selon les secteurs considérés. Dans celui du lait, la croissance du CA s'explique pour une grande part par la hausse des cours mondiaux, des opérations de croissance externe et la progression des exportations vers les pays tiers et de celles du lait infantile. Au contraire, dans le secteur des Plats cuisinés & Snacking, la part de l’activité à l’international baisse et demeure structurellement faible par rapport à la moyenne des IAA (moins de 10 % contre 36 %). Cela est lié en partie aux différences d'habitudes alimentaires, propres à chaque pays. Dans le secteur de la viande, la part de l’activité à l’international est également faible, bien qu'en augmentation notable en 2017, du fait des investissements de certains grands leaders français à l'étranger.

Évolution du chiffre d’affaires des IAA par filière et répartition France/international

Source : Crédit Agricole

Raphaël Beaujeu, Centre d'études et de prospective

Source : Crédit agricole

09:03 Publié dans IAA, Production et marchés | Lien permanent | Tags : iaa, crédit agricole, exportations, marché international, viandes, lait, plats cuisinés, snacking | Imprimer | | | Facebook

14/01/2019

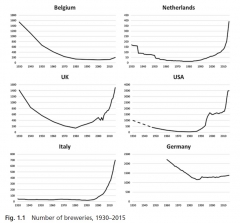

Economic Perspectives on Craft Beer, Christian Garavaglia, Johan Swinnen (dir.)

Cet ouvrage dresse un panorama des évolutions qui ont transformé en profondeur les marchés globaux de la bière ces vingt dernières années. Tout au long du XXe siècle, le secteur brassicole a en effet connu une intense concentration autour d'un oligopole de grandes firmes multinationales. La boisson elle-même a été très standardisée avec la pasteurisation, la microfiltration et l'utilisation d'une gamme moins variée de malts et de houblons. Une contre-tendance est cependant apparue récemment, avec l'entrée sur le marché de nombreuses micro-brasseries et de nouvelles marques de bières dites « artisanales » (craft beers), aux profils organoleptiques plus typés. Aux États-Unis, leur part de marché aurait dépassé les 10 % en 2014.

Nombre de brasseries dans 6 pays (1930-2015)

Source : Garavaglia C, Swinnen J, (dir.), Economic Perspectives on Craft Beer

Dans le chapitre introductif, C. Garavaglia (université de Milan-Biocca) et J. Swinnen (université catholique de Louvain et Centre for European Policy Studies) reviennent sur les critères de définition des craft beers (taille de la brasserie, caractère innovant ou traditionnel, indépendance vis-à-vis des multinationales) et rappellent que les situations et trajectoires nationales sont très contrastées. Les auteurs retracent l'émergence du mouvement des bières artisanales et identifient les facteurs qui l'ont favorisé : demande d'une certaine variété par les consommateurs (en réaction à la standardisation), augmentation de leurs revenus, action des associations de buveurs de bière (diffusion de l'information), etc. Ils étudient aussi les relations entre ces nouveaux entrants et les acteurs dominants du marché : tolérance voire renfort mutuel dans un premier temps (avec des contrats à façon), vague de rachats dans un deuxième, et relations tendues autour des contrats de distribution plus récemment.

Comme en témoignent les 16 études de cas réunies dans ce livre, les beeronomics forment aujourd'hui une communauté scientifique structurée, dotée d'une association internationale. Les enseignements à tirer du cas des bières artisanales ont en effet une plus large portée : celle d'une « expérience naturelle en matière de changement industriel ».

Florent Bidaud, Centre d'études et de prospective

Lien : Palgrave Macmillan

08:58 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : bière, craft beers, bières artisanales, beeronomics | Imprimer | | | Facebook

08/01/2019

22 solutions pour une alimentation durable en 2050

La consommation alimentaire mondiale pourrait augmenter de 50 % d'ici à 2050. Un rapport du World Resources Institute, publié en décembre, propose donc un « menu » de 22 options pour un avenir alimentaire durable. Pour cela, trois défis sont à surmonter : produire plus pour satisfaire la demande (food gap), freiner la conversion et la dégradation des terres (land gap) et réduire les émissions de gaz à effet de serre pour limiter l'augmentation de la température à 1,5-2°C (emission gap). Les solutions proposées sont organisées en cinq grandes catégories : 1) réduire la croissance de la demande alimentaire en limitant les pertes et en adoptant des régimes alimentaires moins riches en viande, 2) augmenter la production sans convertir de nouvelles terres (notamment via l'innovation technologique), 3) protéger et restaurer les forêts, les savanes et les tourbières, 4) développer les pêcheries et l'aquaculture durables pour remplacer la viande par du poisson dans les consommations alimentaires et 5) réduire les émissions de gaz à effet de serre (ex. : par une meilleure gestion des effluents d'élevage). Enfin, les auteurs explorent comment trois scénarios, plus ou moins ambitieux, permettent de relever ces défis.

Source : World Resources Institute

08:51 Publié dans Alimentation et consommation, Climat, Environnement, Pêche et aquaculture, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : wri, alimentation durable, terres, ges, viande | Imprimer | | | Facebook

19/12/2018

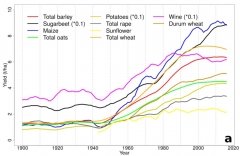

Stagnation des rendements de plusieurs céréales et de la vigne, en France, depuis la fin des années 1990

Dans les Scientific Reports de Nature de novembre 2018, une équipe internationale analyse sur le long terme les rendements des principales cultures en France, mettant en évidence une stagnation depuis la fin de la décennie 1990.

De précédents travaux avaient fait ressortir une stagnation des rendements de blé depuis 1996. Ici, les chercheurs se sont intéressés à la fois aux céréales (blé, maïs, orge, avoine), aux oléagineux (tournesol, colza), aux betteraves sucrières, aux pommes de terre et à la vigne. Pour chacune des cultures étudiées, ils ont eu recours aux données de la Statistique agricole annuelle, au niveau départemental, sur plus d'un siècle (1900 à 2016). Pour suivre les rendements de ces cultures, sur chaque département et au niveau national, les chercheurs ont développé un modèle linéaire dynamique (DLM), qui permet d'estimer la tendance d'évolution des rendements sans avoir à établir d'hypothèses fortes au préalable. À l'échelle de la France, les évolutions ainsi identifiées sont illustrées ci-dessous.

Tendance des rendements moyens nationaux des principales cultures en France

Source : Nature Scientific Reports

Si les rendements ont partout connu une forte croissance entre 1950 et 1990, ces travaux, déclinés localement, confirment la stagnation (voire le recul) des rendements du blé d'hiver, de l'orge, de l'avoine, du blé dur et de la vigne, depuis les années 1990, sur au moins 25 % de leurs surfaces. Pour le maïs, la stagnation ne concerne que 3 % des surfaces. L'analyse de la variabilité des rendements, ainsi que de l'évolution des rendements minimaux et maximaux, permet d'interpréter ces évolutions. Ainsi, le fait que les rendements minimums observés continuent à progresser suggère que ces plafonnements ne sont pas liés au changement climatique. En revanche, la stagnation pour les grandes cultures, sur des zones à haut rendement, laisserait penser qu'on se rapproche d'un potentiel physiologique maximal. Les choix politiques et stratégiques (limitation qualitative des rendements viticoles) et les facteurs économiques (coûts marginaux croissants) sont sans doute majeurs dans ces stagnations, mais faute de données sur une aussi longue période, ils n'ont pu être étudiés directement.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Nature Scientific Reports

10:15 Publié dans Agronomie, Production et marchés | Lien permanent | Tags : rendements, céréales, oléagineux, betteraves sucrières, pommes de terre, vigne | Imprimer | | | Facebook

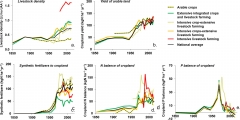

Les flux d’azote et de phosphore, marqueurs des trajectoires socio-écologiques des systèmes de production agricole des régions françaises (1852-2014)

S’inscrivant dans la veine des travaux en écologie territoriale et publié dans le numéro d'octobre d'Agriculture, Ecosystems & Environment, cet article propose une lecture socio-écologique de l'agriculture française, à travers l’évolution des flux d'azote et de phosphore sur la période 1852-2014. L’approche du « métabolisme des territoires » consiste à caractériser, pour un espace donné, les relations entre activités humaines et processus naturels, à travers les flux de matière et d’énergie.

L’analyse s’appuie sur une modélisation biogéochimique des systèmes de production agricole (GRAFS), qui considère les échanges d'azote et de phosphore entre quatre compartiments : terres arables (dont prairies temporaires), prairies permanentes, cheptel animal et population. Grâce à des sources statistiques variées (Agreste, Insee, FAO, Gallica, SitraM, Unifa, etc.), ces flux, leur nature, leur provenance et leurs évolutions ont été estimés pour l'ensemble de la France, au niveau de 33 régions agricoles types, pour 22 dates entre 1852 (date des premiers apports d'engrais phosphatés) et 2014.

Les résultats obtenus mettent en évidence des performances environnementales variables selon les types de régions agricoles et leurs trajectoires d'intensification/spécialisation. Ils montrent aussi la dissociation progressive des systèmes de polyculture-élevage, dans les années 1960-90, avec le recours aux engrais chimiques, phénomène qualifié de « rift métabolique ». Dans la période plus récente, la baisse de la fertilisation chimique permet de diminuer les pertes en azote sur les terres arables et d'équilibrer les bilans phosphore. Cependant, selon les auteurs, la nature non renouvelable du phosphore importé, accumulé dans les sols, incite à envisager autrement la gestion de la fertilité à long terme : reconnexion de l'élevage avec les systèmes de culture, recyclage et valorisation des déchets urbains, etc.

Évolution, par type de système de production agricole en France, a) de la densité de cheptel, b) du rendement azoté des terres arables, c) des apports de fertilisants chimiques azotés, d) des bilans azotés des terres arables, e) des bilans phosphorés des terres arables

Source : Agriculture, Ecosystems & Environment

Claire Bernard-Mongin, Centre d'études et de prospective

10:06 Publié dans Exploitations agricoles, Production et marchés, Territoires | Lien permanent | Tags : azote, phosphore, flux, métabolisme, systèmes de production, socio-écologie | Imprimer | | | Facebook

18/12/2018

Commerce, origine des aliments et émissions de gaz à effet de serre de la consommation alimentaire de l'UE

Dans un article paru en décembre dans Global Food Security, des chercheurs européens ont développé une approche systémique pour évaluer l'empreinte carbone (émissions de gaz à effet de serre, GES) de la consommation alimentaire de l'Union européenne (UE), due non seulement à la production primaire, aux changements dans l'utilisation des terres, mais aussi au commerce international. En effet, celui-ci permet de relier les émissions et processus d'utilisation des terres afférentes des producteurs aux consommateurs, sur de grandes distances.

Les chercheurs rappellent qu'environ 19 à 29 % des émissions anthropiques totales de GES, à l'échelle mondiale, sont dus aux systèmes alimentaires. Ceux-ci présentent donc un grand potentiel d'atténuation des changements climatiques.

Émissions de GES d'origine alimentaire présentées par A) groupes d'aliments, B) pays origine (domestique, importé)

Source : Global Food Security

Lecture : les catégories « viande, œufs » et « produits laitiers » comprennent également les émissions provenant de la production d'aliments pour animaux.

Les résultats montrent que les empreintes carbone de la consommation alimentaire diffèrent, d'un pays de l'UE à l'autre, avec des estimations allant de 610 kg CO2eq/tête/an pour la Bulgarie à 1 460 pour le Portugal. Ces différences sont principalement liées à la quantité de produits animaux consommés. Pour les auteurs, ceci confirme que la réduction de consommation de produits d'origine animale, en particulier de viande bovine, constitue un moyen efficace pour limiter les émissions de GES d'origine alimentaire.

Les chercheurs mettent aussi en exergue le rôle important du commerce international de produits alimentaires dans les émissions européennes de GES. En moyenne, plus du quart de l'empreinte carbone serait dû aux produits importés de pays tiers, en particulier des continents américain et asiatique. Dans la mesure où ce commerce joue un rôle de plus en plus important dans l'approvisionnement alimentaire mondial, la comptabilisation des émissions alimentaires devrait davantage en tenir compte, en particulier dans l'orientation des politiques alimentaires et d'atténuation des changements climatiques.

José Ramanantsoa, Centre d'études et de prospective

Source : Global Food Security

09:54 Publié dans 2. Evaluation, Alimentation et consommation, Climat, Mondialisation et international, Production et marchés | Lien permanent | Tags : ges, empreinte carbone, consommation alimentaire, commerce international | Imprimer | | | Facebook

14/12/2018

Étude sur la durabilité de la filière du café

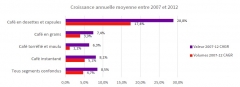

En octobre ont été publiés les résultats d'une étude du Basic, consacrée à la filière du café. S'appuyant sur des sources diverses (travaux de recherche, données, entretiens), les auteurs s'intéressent aux « conditions qui permettraient l'avènement d'une filière réellement durable du café », alors que se multiplient les initiatives en la matière, portées historiquement par les acteurs du commerce équitable, et plus récemment par des entreprises (notamment les leaders du secteur). Trois études de chaînes de valeur nationales complètent l'analyse : Colombie, Éthiopie et Pérou.

En croissance régulière depuis 50 ans et estimée en 2017 à 9 millions de tonnes, pour une valeur de 200 milliards de dollars, la consommation mondiale de café connaît deux tendances, pour un produit auparavant peu différencié : le développement des ventes de café instantané (en majorité du robusta) ; l'émergence de cafés « premium » (essentiellement de l'arabica), positionnés sur l'« expérience de dégustation » et valorisant les origines. Les Français sont les premiers consommateurs de cafés en dosettes à domicile.

Croissance annuelle moyenne de la consommation de café en volume et en valeur, entre 2007 et 2012, par segments au niveau mondial

Source : Basic

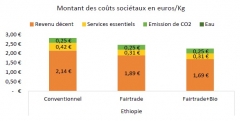

Les auteurs dressent ensuite un panorama détaillé des problématiques actuelles de la filière, économiques, sociales et environnementales : concentration des maillons clés de l'aval ; spécialisation des pays producteurs, entre café de qualité et matière première standardisée et bon marché ; volatilité plus marquée des cours ; précarité accrue des producteurs ; pollutions et déforestation, en particulier pour la production en monoculture ; conséquences du changement climatique (hausse des températures, altération du régime des pluies, propagation de nouveaux ravageurs et maladies). À 2050, les rendements pourraient être réduits de moitié, la qualité du café altérée et la moitié des zones actuelles de production ne seraient plus adaptées. Par ailleurs, de l'analyse des « alternatives », dans les trois cas d'étude, il ressort notamment que la combinaison des labellisations équitable et biologique réduit le plus les coûts sociétaux identifiés.

Comparaison des coûts sociétaux dans les filières Éthiopie-France

Source : Basic

À l'issue de ce travail, les auteurs identifient trois leviers clés pour limiter les impacts négatifs engendrés dans les pays producteurs : régulation du secteur et capacité de valorisation du café sur le marché ; organisation et autonomisation des producteurs ; modèle agroforestier à faible utilisation d'intrants. Ils en tirent des recommandations à l'adresse des États, consommateurs et producteurs, et des acteurs du secteur et des institutionnels.

Julia Gassie, Centre d'études et de prospective

Source : Basic

09:37 Publié dans Agriculteurs, Alimentation et consommation, Développement, Environnement, Production et marchés, Société | Lien permanent | Tags : basic, café, commerce équitable, arabica, robusta, ethiopie, perou, colombie | Imprimer | | | Facebook

13/12/2018

Impact des appellations d'origine protégée sur les exportations françaises de produits laitiers

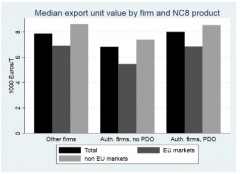

Une étude réalisée par l'Inra et le CEPII, publiée en octobre dernier, estime l'impact des appellations d'origine protégée (AOP) sur les exportations françaises de produits laitiers (fromages, matières grasses et pâtes à tartiner). Les estimations sont réalisées à partir de données individuelles d'entreprises issues des douanes et de l'Institut national de l’origine et de la qualité (Inao), pour l'année 2012. Ce travail revêt un intérêt particulier car les AOP constituent un sujet sensible dans les négociations commerciales internationales.

Les auteurs montrent d'abord que les produits laitiers AOP sont reconnus par les consommateurs étrangers comme étant de qualité, pouvant être vendus à des prix plus élevés. Selon l’analyse économétrique, pour une destination donnée, un fromage AOP est exporté 11,5 % plus cher qu’un produit similaire sans appellation. Cela s'explique par le surcoût engendré par son mode de production, mais aussi par la qualité perçue par les consommateurs. L'analyse montre en effet qu'elle est en moyenne plus élevée pour les produits laitiers AOP que pour les produits laitiers sans appellation.

Cette qualité perçue permet aux produits AOP d'être vendus sur un plus grand nombre de marchés, sans pour autant accroître les quantités exportées vers chaque pays. L'étude révèle que les appellations ont un impact positif sur l'accès à de nouveaux marchés européens et vers les pays ayant des systèmes d’indications géographiques. En revanche, elles n'ont pas d'impact sur l'accès aux autres marchés. Par ailleurs, les estimations relatives aux quantités exportées suggèrent que les AOP ne permettent pas aux entreprises d'accroître ces volumes exportés, dans les pays où elles sont déjà présentes, par rapport aux entreprises déjà exportatrices qui ne bénéficient pas de l’appellation.

En conclusion, les auteurs suggèrent que l'impact non significatif de l'AOP, sur l'accès aux marchés extra-européens et sur le volume des échanges, doit conforter les pouvoirs publics dans leur stratégie d'identification et de protection de ces appellations hors du marché communautaire.

Valeur unitaire médiane des exportations entre entreprises disposant, ou non, de produits sous AOP en 2012

Source : CEPII

Lecture : « Auth.firms » (autorized firms) correspond aux entreprises habilitées à exporter des produits laitiers AOP (les « Auth. firms, no PDO » n'en exportent pas ; les « Auth. firms, PDO » en exportent) ; « Other firms » correspond aux entreprises non habilitées à exporter des produits sous AOP.

Raphaël Beaujeu, Centre d'études et de prospective

Source : CEPII

09:34 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : aop, exportations, produits laitiers, cepii, inra | Imprimer | | | Facebook

14/11/2018

Impact des taxes à l'exportation sur les prix mondiaux et le commerce international de produits agricoles et alimentaires

Une étude concernant 36 pays, réalisée par le National Bureau of Economic Research et publiée en août dernier, estime l'impact des taxes à l'exportation sur les prix à l'exportation et le commerce de produits agricoles et alimentaires, sur la période 2005-2015. Dans un premier temps, l'impact ex post de ces mesures est estimé à partir d'un modèle gravitaire puis, dans un deuxième temps, l'impact ex ante d'une suppression de ces taxes est analysé à l'aide d'un modèle d'équilibre général calculable (GTAP-POV). Ce travail est intéressant car si les restrictions à l'exportation augmentent ces dernières années, elles n'ont jusqu'ici fait l'objet de recherches ciblées que sur certains produits et pays.

L'analyse révèle d'abord que les taxes à l'exportation, mises en œuvre par les pays, n'ont affecté les prix à l'exportation et le commerce que pour certains des produits ayant fait l'objet de telles mesures. L'effet des taxes sur les prix ne pouvant pas être directement capturé à travers les modèles gravitaires, les auteurs en valident l'existence lorsque l'impact sur les valeurs est différent de celui sur les volumes échangés. Les résultats montrent que les taxes à l'exportation ont eu un effet positif sur les prix et négatif sur les exportations, pour les produits laitiers, les fruits et légumes, les graines oléagineuses, les huiles et graisses végétales, le sucre et les sucreries, les préparations alimentaires et les boissons.

À partir du modèle GTAP-POV, les auteurs mettent ensuite en évidence que la suppression des nombreuses taxes à l'exportation, en place en 2008, aurait permis aux régions qui les appliquent (voir figure) d’accroître leurs productions et leurs exportations. La hausse de ces exportations générerait par ailleurs une augmentation des prix mondiaux. Dans ce scénario, les effets sur les prix et le commerce sont les plus importants pour les produits les plus fortement taxés en 2008 : le blé et les graines oléagineuses dans les pays (Indonésie, pays de l'ex-URSS, Chine, Amérique du sud). Au contraire, la production et les exportations baissent dans les autres pays qui exportent ces mêmes produits, en raison de la concurrence accrue sur les marchés internationaux (notamment au Canada et aux États-Unis).

Taxes à l'exportation en place en 2008 par pays et produits

Source : NBER

Raphaël Beaujeu, Centre d'études et de prospective

Source : National Bureau of Economic Research

10:22 Publié dans 4. Politiques publiques, Mondialisation et international, Production et marchés | Lien permanent | Tags : commerce international, taxes, exportation, prix | Imprimer | | | Facebook

06/11/2018

Brexit, alimentation et santé au Royaume-Uni

Publié en octobre 2018, un document de travail de M. Springmann (Programme multidisciplinaire sur « le futur de l'alimentation », Martin Oxford School) et F. Freund (Institut Thünen, Allemagne) s'intéresse aux conséquences du Brexit sur les changements de consommations alimentaires britanniques et la potentielle mortalité associée. Les auteurs combinent pour cela des modèles d'économie agricole et de risques de mortalité. Sont aussi quantifiés les coûts pour l'assurance santé et l'impact sur le PIB. 5 scénarios sont ainsi simulés à l'horizon 2027.

En cas de Brexit dur, le régime alimentaire des Britanniques serait plus pauvre en fruits et légumes, entraînant un surcoût de plus de 600 millions de £ en couverture santé et causant 5 600 décès. Les auteurs soulignent cependant les nombreuses hypothèses mobilisées dans les chaînes de causalité, appelant à la prudence dans l'interprétation des résultats.

Source : Oxford Martin School

08:41 Publié dans 4. Politiques publiques, Alimentation et consommation, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : brexit, alimentation, santé, royaume-uni | Imprimer | | | Facebook

05/11/2018

Premier numéro de Crescentis, Revue internationale d'histoire de la vigne et du vin

Début octobre 2018, la Maison des sciences de l'homme de Dijon a annoncé l'ouverture de l'accès libre, en ligne, au premier numéro de Crescentis, revue consacrée à l'histoire de la vigne et du vin, considérée comme une « entrée privilégiée pour comprendre l'histoire sociale, culturelle, politique, économique de territoires géographiques à différentes échelles de temps et d'espace ». Ce numéro propose en particulier un dossier thématique sur le vin et le lieu : la quinzaine d'articles issus d'une journée d'études interdisciplinaire de mai 2014 s'intéresse aux processus, acteurs et représentations. La variété de la relation entre vin et lieu, les processus de délimitation et de normalisation, ses représentations, sont trois thèmes traversant ce dossier. Ils permettent en particulier d'aborder « la distinction des espaces, le lien à l’origine, l’authenticité, les normes de qualité par les appellations, le patrimoine et son identité etc. ».

Source : Maison des sciences de l'homme de Dijon, Maison des sciences de l'homme de Dijon

08:29 Publié dans Alimentation et consommation, Enseignement et recherche, Production et marchés, Société, Territoires | Lien permanent | Tags : crescentis, vin, vigne, histoire | Imprimer | | | Facebook

15/10/2018

Réchauffement climatique et pertes de récolte dues aux insectes ravageurs

Dans une étude publiée en août dans la revue Science, des chercheurs américains mettent en garde sur la possible baisse des rendements agricoles, induite par une prolifération des insectes nuisibles aux cultures, suite au réchauffement climatique.

Les auteurs ont analysé des données d’expériences en laboratoire, collectées depuis les années 1980, et ont considéré 38 espèces d'insectes ravageurs. Ils ont projeté l'impact de leur prolifération, à l'horizon 2050 et aux échelles mondiale et régionale, sur la production des principales cultures céréalières : maïs, riz et blé. Celles-ci représentent à elles seules 42 % de la consommation humaine mondiale de calories directes. Au fur et à mesure de l'accroissement des températures, ces insectes seraient non seulement plus prolifiques, mais aussi plus voraces, avec néanmoins un palier d'ores et déjà atteint dans les zones tropicales mais pas encore dans les zones tempérées.

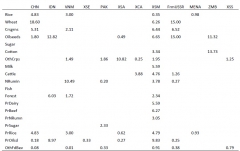

Prévisions régionales de l'augmentation des pertes de récoltes due aux insectes ravageurs dans le cas d'un réchauffement climatique de 2°C

Source : Science

Lecture : la dimension des disques dans les graphiques est proportionnelle au volume de production actuel de chaque pays. Les cinq plus gros producteurs sont cerclés de noir. La répartition géographique des futures pertes de production supplémentaires est indiquée dans les diagrammes circulaires.

Dans l'hypothèse d'un réchauffement global de 2°C, la Chine, les États-Unis et la France, tous grands producteurs de ces trois céréales, figurent parmi les pays qui devraient connaître les plus fortes pertes. Celles de la Chine et des États-Unis augmenteraient de 35 %, soit un gonflement des pertes de 20 millions de tonnes. Pour la France, elles seraient de 42 % pour le maïs et de 60 % pour le blé : ces deux céréales subiraient au total 1,4 million de tonnes de pertes supplémentaires. Ces pertes pèseraient sur les disponibilités mondiales en céréales et renchériraient les prix des aliments de base, au détriment des populations pauvres, qui représentent la majeure partie des plus de 800 millions de personnes souffrant de faim.

Ces évaluations ne prennent pas en compte la piste d'une utilisation accrue de pesticides, avec leurs effets délétères potentiels sur la santé et l'environnement. Les auteurs prônent plutôt des solutions comme la rotation plus large des cultures, la production de céréales plus résistantes aux ravageurs ou l'adoption de stratégies de lutte anti-parasitaire plus durables.

José Ramanantsoa, Centre d'études et de prospective

Source : Science

10:29 Publié dans 1. Prospective, Climat, Production et marchés, Protection des végétaux et des animaux | Lien permanent | Tags : changement climatique, insectes, ravageurs, rendements, maïs, riz, blé | Imprimer | | | Facebook

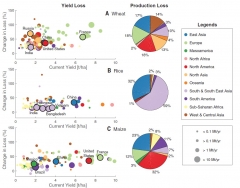

Impact du changement climatique sur l'évolution du commerce international à l'horizon 2050-2059

Une étude, réalisée par l'organisme gouvernemental australien pour la recherche scientifique (CSIRO), publiée début septembre, présente une simulation de l'impact de l'accroissement des émissions de CO2 à l'horizon 2050-2059 sur le commerce mondial de riz, de maïs, d'oléagineux et de céréales secondaires. Les projections climatiques sont estimées à partir de modèles dits de « systèmes terrestres » et les impacts sur la production agricole à partir de modèles de cultures au niveau mondial (Global Gridded Crop Models). Ces modèles sont ensuite couplés à GTEM-C, un modèle d'équilibre général calculable dynamique, afin d'en estimer les effets sur le commerce. Ce travail est original, les impacts des échanges sur le changement climatique étant généralement étudiés, et non l'inverse. En outre, peu d'articles analysent conjointement les conséquences biologiques et économiques des évolutions climatiques.

Les auteurs utilisent les projections du Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC), les RCP (Representative Concentration Pathway), pour simuler un scénario pessimiste de réchauffement climatique (RCP 8.5) et un autre plus optimiste incluant des mesures d'atténuation des émissions de CO2 (RCP 4.5). Ces deux scénarios affectent le commerce international en modifiant la productivité agricole, les prix à la production, et donc la compétitivité à l'exportation des pays. Ils sont comparés à une situation de référence correspondant à un réchauffement climatique élevé (RCP 8.5), sans impact sur la productivité grâce au progrès technique.

Impacts du changement climatique sur le commerce de riz, maïs, oléagineux et céréales secondaires à l'horizon 2050-2059, selon deux scénarios (RCP 4.5 et 8.5)

Source : Palgrave Communications

Les résultats suggèrent que la répartition du commerce, pour les produits étudiés, différerait de la situation actuelle, avec ou sans atténuation des émissions de CO2. L'impact du réchauffement climatique sur la productivité est négatif pour certains pays (ex. : États-Unis) mais positive pour d'autres (ex. : Chine) (voir figure). Le commerce agricole serait plus concentré dans le scénario pessimiste, quelques régions dominant les marchés. Dans le scénario plus optimiste, les acteurs du commerce international seraient plus diversifiés, ce qui rendrait le système moins vulnérable aux chocs climatiques ou institutionnels. Les mesures d'atténuation des émissions de CO2 contribueraient ainsi à stabiliser les échanges, l'approvisionnement des populations, et donc à réduire l'insécurité alimentaire.

Raphaël Beaujeu, Centre d'études et de prospective

Source : Palgrave Communications

10:26 Publié dans 1. Prospective, Climat, Mondialisation et international, Production et marchés | Lien permanent | Tags : changement climatique, commerce international, scénarios | Imprimer | | | Facebook

04/10/2018

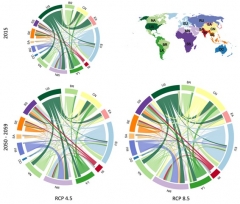

Agricultures urbaines : potentiel de développement et impacts

J. Fosse (France Stratégie) publie, dans la série « Décryptages » de la fondation La fabrique écologique, une note sur le potentiel de développement des agricultures urbaines et leurs impacts possibles sur l'environnement et l'aménagement des territoires. Faisant la synthèse de différents travaux, l'auteur établit une typologie, identifie des initiatives exemplaires et s'interroge sur les leviers de développement d'une agriculture urbaine durable.

Typologie des différents modes d'agriculture urbaine

Source : La fabrique écologique

Pour l'auteur, le potentiel de production alimentaire urbaine semble « modeste », mais la végétalisation des villes est intéressante en termes environnementaux. L'agriculture urbaine a aussi sa place dans la réflexion sur l'artificialisation des sols et la gouvernance du foncier. Ces développements confirment les pistes explorées par l'Ademe dans une publication récente (voir une précédente brève sur ce blog).

Source : La fabrique écologique

09:30 Publié dans Production et marchés | Lien permanent | Tags : agriculture urbaine, environnement, aménagement | Imprimer | | | Facebook