12/05/2021

L'agroalimentaire : deuxième secteur le plus vulnérable aux chocs d'offre extérieurs

Le Conseil d'analyse économique (CAE) propose, dans une note publiée en avril, une stratégie de « résilience dans la mondialisation ». Celle-ci repose sur l'identification de vulnérabilités liées aux intrants importés, qui pourraient être résorbées par i) la diversification des approvisionnements ou des alliances stratégiques, ii) la facilitation ou le subventionnement du stockage (produits à faible valeur ajoutée) et iii) l'encouragement de l'innovation pour une production nationale compétitive.

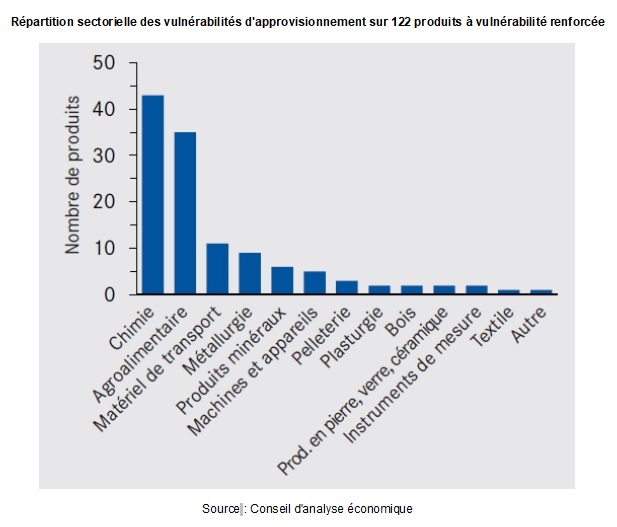

L'analyse effectuée par les auteurs sur les données des douanes identifie 122 produits, dépendant majoritairement d'importations extra-européennes, concentrés dans un faible nombre de pays fournisseurs et d'entreprises importatrices, pour lesquels les approvisionnements extérieurs français peuvent être soumis à des chocs d'offre. D'après les auteurs, l'agroalimentaire est le deuxième secteur concentrant le plus grand nombre de produits en risque important de vulnérabilité, derrière la chimie. Ils appellent à conduire des analyses plus poussées et à élaborer des scénarios de « chocs » pour une meilleure identification des risques et la mise en œuvre de stratégies ciblées.

Répartition sectorielle des vulnérabilités d'approvisionnement sur 122 produits à vulnérabilité renforcée

Source : Conseil d'analyse économique

Source : Conseil d'analyse économique

16:14 Publié dans IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : commerce international, vulnérabilités, produits, importations |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

08/04/2021

Vers l'application de « mesures miroirs » aux produits alimentaires importés par l'UE ?

La Fondation Nicolas Hulot, l'Institut Veblen et Interbev ont publié un rapport constatant l'augmentation des importations, par l'UE, de produits alimentaires ne respectant pas les normes en vigueur au sein de l'Union (traçabilité, bien-être animal, substances toxiques, etc.), et la rupture de concurrence au détriment des agriculteurs européens. Ces trois organisations proposent un règlement européen garantissant l'application des normes européennes aux produits importés (« mesures miroirs »), pour éviter un nivellement par le bas des normes de production, en défaveur des consommateurs.

Source : Fondation Nicolas Hulot

13:38 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : normes, importations, union européenne | Imprimer | | | Facebook

17/03/2020

L’impact persistant des droits de douane sur les importations européennes de produits agricoles et agroalimentaires

Dans son numéro de février 2020, l’European Review of Agricultural Economics (ERAE) a publié un article analysant les effets de la politique commerciale de l’Union européenne (UE) sur ses importations de produits agricoles et agroalimentaires avec le reste du monde, entre 2005 et 2017. Les données proviennent des bases COMEXT pour les échanges et TRAINS pour les droits de douane. Depuis le démantèlement tarifaire engagé à l’OMC, à la fin des années 1990, les droits de douane ont fortement diminué. Il est généralement admis qu'ils constituent aujourd'hui une entrave mineure aux échanges, à l'inverse des barrières non tarifaires qui en sont les principaux obstacles. Cet article apporte un éclairage intéressant en se penchant à nouveau sur les droits de douane.

Afin d’estimer l’impact de la politique tarifaire de l’UE sur ses importations, les auteurs utilisent un modèle gravitaire, qui permet de comparer deux situations, avec et sans politique commerciale. L’originalité de l’analyse porte sur la variable tarifaire utilisée. Au lieu de considérer les tarifs douaniers européens appliqués à chaque pays partenaire, l’étude estime un « écart tarifaire » qui mesure l’avantage ou le désavantage tarifaire d’un pays exportateur, compte tenu des droits de douane appliqués aux autres pays. L’idée sous-jacente est que, du point de vue d'un exportateur, l'accès au marché de l’UE dépend davantage du niveau relatif des tarifs que des niveaux absolus.

L'étude montre que les droits de douane influencent encore les importations de l’Union de manière significative, sauf pour les produits animaux et les boissons (tableau ci-dessous). Ces deux groupes sont plus impactés par des barrières non tarifaires : règles sanitaires et phytosanitaires (SPS) pour les premiers, réglementations (monopoles d’État, licences d'importation, etc.) et taxes internes pour les seconds. L’analyse des effets sur le commerce montre, par ailleurs, que les tarifs appliqués par l'UE ont réduit ses importations de 14 % (par rapport à une situation sans tarifs), tandis que les accords préférentiels signés avec certains pays en développement les ont augmentées d'environ 10 % (par rapport à une situation sans préférence tarifaire). Enfin, l’impact est très hétérogène selon les produits considérés.

Estimations des impacts de la politique commerciale de l’UE sur ses importations de produits agricoles et agroalimentaires

Source : ERAE

Lecture : pour chaque groupe de produits, les étoiles indiquent un impact significatif de la variable « écart tarifaire » sur les importations. Trois étoiles : impact très significatif. Pas d'étoile : impact non significatif. Prepared foodstuffs : préparations alimentaires.

Raphaël Beaujeu, Centre d'études et de prospective

17:22 Publié dans 4. Politiques publiques, Mondialisation et international, Production et marchés | Lien permanent | Tags : droits de douane, importations, europe, barrières non tarifaires | Imprimer | | | Facebook

20/01/2020

Le rôle des importations dans la dégradation du solde commercial agricole et agroalimentaire de la France

En décembre 2019, la Direction générale des douanes et droits indirects (DGDDI) a publié un document étudiant l'évolution du solde commercial agricole et agroalimentaire de la France, et les causes de sa dégradation entre 2010 et 2018. L'analyse est réalisée à partir des données douanières et d'Eurostat. Cet article apporte de nouveaux éléments de compréhension sur l'évolution des importations, en distinguant celles en volume et celles en valeur.

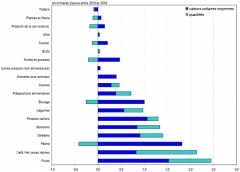

Les auteurs analysent d'abord l'évolution globale du solde agricole et agroalimentaire sur la période étudiée. Ils montrent qu'il demeure excédentaire en 2018 mais s'est réduit de 1,1 milliard d'€ depuis 2010. Cette dégradation s'explique, selon l'étude, par la hausse des importations en valeur. Les fruits frais et transformés sont les principaux contributeurs, avec un accroissement de 5,2 % en moyenne annuelle entre 2010 et 2018. Les légumes, la viande et les produits laitiers voient également leur déficit s'accroître du fait d'importations plus dynamiques que les exportations.

L'étude montre ensuite que l'accroissement des importations en valeur de fruits et légumes non transformés s'explique, pour près de la moitié, par la hausse des valeurs unitaires. Selon les auteurs, celle-ci est causée par l’augmentation de la demande et des prix, traduisant de nouvelles habitudes de consommation des ménages, privilégiant davantage les produits d'origine végétale (en particulier l'avocat, de plus en plus prisé dans la cuisine occidentale). Les autres facteurs avancés sont une plus forte consommation hors saison de fruits (oranges) et la montée en gamme des importations pour certains produits (tomates). En ce qui concerne les produits laitiers, des valeurs unitaires plus élevées expliquent plus de 70 % de l'augmentation des importations. En sont responsables, en premier lieu, les prix mondiaux du beurre, tirés par la demande chinoise qui s'oriente vers des produits occidentaux tels que les viennoiseries. Pour la viande, l'accroissement des valeurs unitaires est surtout significatif pour le porc et il s'explique par une augmentation des importations de viande transformée. Enfin, tous produits confondus, la hausse des quantités importées de certains produits compense les baisses pour d'autres, et la valeur unitaire moyenne expliquerait l'essentiel de l'accroissement des importations en valeur.

Décomposition de la croissance en valeur des importations par groupes de produits

Source : DGDDI

Raphaël Beaujeu, Centre d'études et de prospective

Source : DGDDI

16:09 Publié dans Production et marchés | Lien permanent | Tags : commerce, solde commercial, importations | Imprimer | | | Facebook

13/12/2019

Les protections à l'importation de produits agricoles en Afrique subsaharienne

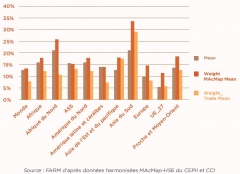

Dans le cadre de son Observatoire mondial du soutien à l’agriculture et suite à un colloque organisé en octobre 2019, la fondation Farm a publié récemment un document sur les enjeux d'un éventuel renforcement des protections à l'importation des produits agricoles en Afrique subsaharienne (ASS). S'appuyant sur les données les plus récentes du Cepii (2013), il montre que l'agriculture de cette région est moins protégée que celle des autres pays en développement : les droits de douane appliqués sont de 15 % en moyenne (indicateur « Weight MacMap Mean » dans la figure ci-dessous), contre par exemple 34 % en Asie du Sud, 26 % en Afrique du Nord et 14 % en Europe. Ce constat vaut pour les produits alimentaires ou non alimentaires, bruts ou transformés.

Droits de douane moyens sur les importations agricoles selon trois méthodes de calcul (2013)

Source : Farm

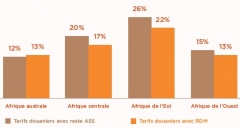

Des différences significatives des droits de douane sur les importations agricoles sont également constatées entre sous-régions : par exemple, les pays de l'Afrique de l'Est appliquent des droits de douane de 26 % aux autres pays de l'ASS et de 22 % à ceux hors ASS (figure ci-dessous). L'investissement public dans l'agriculture est également moins important, le soutien au secteur reposant essentiellement sur cette politique de protection à l'importation.

Droits de douane sur les importations agricoles des sous-régions d'Afrique subsaharienne (2013), avec les autres sous-régions en marron et avec le reste du monde en orange

Source : Farm

Selon les auteurs, deux courants de pensée s'opposent sur les bénéfices potentiels d'un renforcement des droits de douane sur les produits agricoles et agroalimentaires. Pour les partisans de la libéralisation des échanges, une telle politique risque de réduire le pouvoir d'achat des consommateurs africains et de fragiliser la sécurité alimentaire des pays. Pour les autres, au contraire, le renforcement de la protection aux frontières est indispensable pour consolider les filières, réduire le déficit commercial, créer des emplois, etc. Pour les pays de l'ASS, les compromis internationaux, notamment ceux de l'OMC, les Accords de partenariat économique (APE) avec l'Union européenne et la Zone de libre-échange continentale africaine (ZLECAf), conditionneront la mise en place de mesures de renforcement de la protection aux frontières. Pour les auteurs, l'augmentation des droits de douane sur les produits agricoles ne suffira pas, à elle seule, à consolider un secteur agro-industriel générateur de valeur ajoutée, d'emploi et de meilleures conditions de vie en milieu rural. Cette mesure devrait être considérée comme l'une des composantes d'une politique globale de développement dans les domaines économique, social et environnemental.

Hugo Berman, Centre d'études et de prospective

Source : Fondation Farm

15:40 Publié dans 4. Politiques publiques, Mondialisation et international | Lien permanent | Tags : afrique subsaharienne, importations, droits de douane | Imprimer | | | Facebook

18/12/2018

Matières premières importées en France et risques de déforestation et de corruption

Une étude récemment publiée par le cabinet britannique 3Keel, pour le compte de WWF France, montre que certaines matières premières importées en France sont plus à risque de déforestation et corruption que d'autres. Au-delà de l'empreinte sociale et forestière liée aux importations, l'analyse vise essentiellement à caractériser leur durabilité au regard de la déforestation et des enjeux sociaux dans les pays d'origine.

3Keel s'est tout d'abord attaché à quantifier les importations de la France, pour les sept commodités déjà identifiées comme vecteurs de déforestation, soit par la concurrence exercée sur l'utilisation des sols (via les défrichements), soit par la dégradation des forêts ou des écosystèmes arborés (exploitation forestière ou surpâturage) : soja, cacao, huile de palme, caoutchouc, bois, pâte à papier, bœuf (animaux vivants et viande) et cuir. Les auteurs ont pris en compte les importations de matières premières brutes, de produits transformés les incorporant comme ingrédients, et des autres productions auxquelles elles contribuent comme intrants (exemple du soja pour les produits carnés).

Au-delà de la traduction en hectares des volumes importés, il s'agit d'identifier dans quelle mesure la production de ces commodités fait courir un risque de déforestation, de corruption, de travail illégal ou forcé. Les auteurs ont ainsi développé un indice de risque agrégeant plusieurs paramètres : la perte de couverture forestière entre 2012 et 2016, le taux de déforestation, l'indice de perception de la corruption (Transparency International) et l'indice des droits globaux (International Trade Union Confederation). En croisant les flux d'importation et l'indice de risque, ils concluent que l'empreinte de la France repose à 35 % sur des situations à risques élevé à très élevé. Cette proportion varie sensiblement selon les matières premières : de 84 % pour l'huile de palme à 8 % pour la pâte à papier.

Fort risque de déforestation ou de corruption pour un tiers des surfaces nécessaires à la production des matières premières agricoles et forestières importées en France

Source : WWF

Enfin, pour chaque produit, les origines les plus problématiques sont identifiées : si l'Amérique latine est très représentée, la Chine, la Côte d'Ivoire et la Russie sont respectivement aux 2e, 3e et 6e rangs pour l'ensemble des matières premières.

Soulignons que ces travaux rejoignent ceux menés par l'ONG Envol Vert, publiés en novembre 2018, et basés sur une méthodologie un peu différente.

Muriel Mahé, Centre d'études et de prospective

Source : WWF France

09:58 Publié dans Développement, Forêts Bois, Mondialisation et international | Lien permanent | Tags : importations, matières premières, déforestataion, corruption | Imprimer | | | Facebook

14/04/2017

Reconfiguration du commerce international : émergence d'un grand importateur de biens de consommation « haute gamme », la Chine

En mars 2017, le CEPII a publié une étude sur l'évolution de la demande intérieure chinoise et son influence sur l'ensemble du réseau mondial des échanges de biens de consommation finale des ménages (selon la nomenclature CGCE des Nations unies), pour la période 2000-2014. Dans la nouvelle phase de développement qu'aborde la Chine, la consommation des ménages est appelée à devenir le moteur principal de la croissance économique, ce qui devrait contribuer à modifier la position du pays dans les importations mondiales de biens de consommation. L'article aborde la question sous un angle novateur en analysant les changements structurels dans la composition des importations chinoises et leurs implications sur la redistribution des positions respectives entre les grands pays fournisseurs.

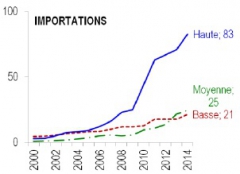

L'analyse du CEPII met en évidence la part croissante des biens de consommation dans les importations chinoises depuis 2000, ainsi que leur montée en gamme très rapide. Sur la période 2012-2014, 62 % de ces importations se situaient dans la « haute gamme », soit deux fois plus que dix ans auparavant Par « haute gamme », on entend les flux dont la valeur unitaire est supérieure de 15% à la médiane mondiale.

Cette tendance s'observe dans tous les secteurs, dont l'industrie agroalimentaire : sur la période 2012-2014, les importations chinoises de produits agroalimentaires de moyenne et haute gamme représentaient 62,4 % des importations totales de la branche contre 27,6 % dix ans plus tôt. Avec l'amélioration générale du niveau de vie, les consommateurs chinois ont des exigences accrues en termes de qualité et de sécurité, non satisfaites par les produits locaux.

Importations de biens de consommation de la Chine par gamme (milliards USD)

Source : CEPII

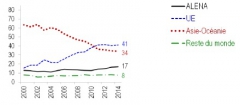

Le changement structurel de la demande chinoise positionne l'Union européenne comme premier partenaire de la Chine depuis 2011 (cf. graphique ci-dessous). La progression de l'UE tient en grande partie aux performances réalisées dans les secteurs automobiles et pharmaceutiques, ainsi que dans l'industrie alimentaire. L'Allemagne apparaît comme le grand gagnant de l'évolution de la demande chinoise, suivie par le Royaume-Uni. La France, qui représente 3,4 % des importations chinoises, se place en troisième position alors que ses parts de marché étaient comparables à celles du Royaume-Uni en 2000-2002. À l'inverse, l'Asie-Océanie pâtit du déplacement de la demande chinoise vers les produits haut de gamme et voit ses positions dans les secteurs de l'automobile et des instruments de haute précision s'effondrer. En revanche, avec 73 % des importations chinoises de produits agricoles provenant d'Asie-Océanie en 2014, cette région garde son premier rang de fournisseur dans ce secteur, où la proximité géographique et culturelle joue un rôle important.

Importations de biens de consommation de la Chine par région (% des importations dans la branche)

Source : CEPII

On notera enfin que cette étude est réalisée sur la base des grands postes de consommation finale des ménages. Elle ne fournit pas d'éléments d'analyse détaillés par produits au sein de chaque secteur d'importation.

Raphaël Beaujeu, Centre d'études et de prospective

Source : CEPII

16:14 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : chine, commerce, importations | Imprimer | | | Facebook