10/03/2021

Entente sur le marché du bois en Finlande : quels impacts réels sur les prix ?

Un article récent traite du conflit ayant opposé trois des plus grands producteurs mondiaux de pâte à papier, opérant en Finlande, aux services publics forestiers, à des propriétaires privés et à des municipalités. Il s'est soldé, au milieu des années 2010, par l'absence d'indemnisation : si le cartel était bien confirmé et actif durant la période 1997-2004, les expertises à l'appui de la décision de justice n'avaient pu mettre en évidence l'effet de cette entente sur les prix payés aux propriétaires.

Pour mesurer cet impact, les auteurs traitent des séries de prix de produits issus de résineux (grumes et bois d'industrie de pin et d'épicéa), avec une analyse économétrique basée sur l'approche dite « variable indicateur ». Régulièrement employée pour mettre en évidence les conséquences des pratiques anticoncurrentielles, cette méthode compare l'évolution réelle des prix avec ce qu'elle aurait été en situation de concurrence normale. Il apparaît ainsi que seul le prix du bois d'industrie de pin a été réduit de façon significative : la baisse moyenne induite serait de l'ordre de 10 % sur l'ensemble de la période. Pour les autres produits, aux débouchés plus larges que la seule production de pâte à papier, les auteurs concluent à l'absence d'impact sur les prix.

Source : Forest Policy and Economics

11:08 Publié dans Forêts Bois | Lien permanent | Tags : concurrence, cartel, prix, forêt-bois, bois, finlande |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

05/02/2021

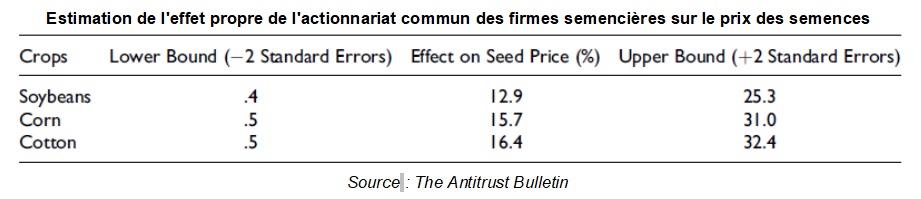

Une évaluation des impacts de l'actionnariat commun dans le secteur semencier

Dans un article publié dans The Antitrust Bulletin, deux chercheurs ont analysé l'organisation du secteur des semences agricoles. Celui-ci est connu pour être très concentré, un petit nombre d'entreprises se partageant l'essentiel des ventes. Cette situation d'oligopole, peu favorable à la concurrence et potentiellement source de déséquilibres de marché, est renforcée par le fait que ces firmes ont pour partie un actionnariat commun : en 2016, 10 à 35 % du capital des 5 plus grosses entreprises semencières (Monsanto, Bayer, Dow, Dupont, Syngenta) était détenu par 5 fonds (State Street, Vanguard, Fidelity, Capital Group et BlackRock, voir à ce sujet un précédent billet). Au moyen de régressions permettant d'en isoler l'effet propre, les auteurs montrent que pour les principales cultures implantées aux États-Unis (soja, maïs et coton), cet actionnariat commun conduit à accroître le prix des semences de 12,9 à 16,4 % en moyenne.

Estimation de l'effet propre de l'actionnariat commun des firmes semencières sur le prix des semences

Source : The Antitrust Bulletin

Source : The Antitrust Bulletin

16:17 Publié dans 2. Evaluation, Filières agricoles, Production et marchés | Lien permanent | Tags : concurrence, concentration, semences | Imprimer | | | Facebook

12/01/2021

La « souveraineté alimentaire » contre la vie chère : perspectives ultra-marines

Le rapport des députés L. Adam et C. Guion-Firmin, remis à l’Assemblée nationale en décembre 2020, analyse les différentiels de prix entre les outre-mer et l’Hexagone, qui s’expliquent pour partie par la faiblesse des mécanismes concurrentiels (voir à ce sujet un précédent billet). Ils identifient plusieurs causes aux prix élevés des denrées alimentaires. La multiplication des barrières à l’entrée décourage l’arrivée de nouveaux acteurs sur les marchés, maintenant leur structure oligopolistique. Par ailleurs, la présence des mêmes opérateurs sur les différents segments de la chaîne d’approvisionnement favorise des accords tarifaires préférentiels. De plus, les coûts qu’implique la part importante des importations dans l'offre alimentaire participent aux écarts de prix. Pour les auteurs, la « souveraineté alimentaire », entendue comme le développement de la production locale en vue d’une moindre dépendance aux importations, diminuerait la part du budget des ménages consacrée à l’alimentation, et ils recommandent une surveillance accrue, par les acteurs publics, de la présence et de la mise en valeur de la production locale sur les étals.

Source : Assemblée nationale

12:30 Publié dans Alimentation et consommation, Production et marchés | Lien permanent | Tags : outre-mer, alimentation, concurrence, marchés, budget des ménages, souveraineté alimentaire | Imprimer | | | Facebook

17/09/2019

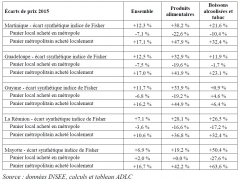

Fonctionnement de la concurrence en Outre-mer

Début juillet 2019, l'Autorité de la concurrence a publié un avis sur le fonctionnement de la concurrence dans les Départements et régions d'Outre-mer (DROM), actualisant une première livraison de 2009. Plusieurs constats généraux sont posés pour les cinq territoires étudiés (Guadeloupe, Guyane, Martinique, La Réunion, Mayotte). D'après des travaux de l'Insee repris dans l'avis, les écarts de prix à la consommation par rapport à la métropole persistent, ils sont significatifs et en grande partie imputables aux produits alimentaires (tableau ci-dessous). De plus, les spécificités fiscales (régime de TVA, octroi de mer), géographiques et économiques (marchés étroits, fort déséquilibre commercial, échanges commerciaux en grande majorité avec la métropole), peuvent affecter ces prix.

Écarts de prix, en 2015, entre DROM et métropole selon trois indicateurs (indice de Fisher, panier local acheté en métropole, panier métropolitain acheté localement)

Source : Autorité de la concurrence, d'après données Insee, calculs et tableau Autorité de la concurrence

Note de lecture : un ménage métropolitain augmenterait ses dépenses alimentaires de 47,9 % en Martinique s'il consommait les mêmes produits et services qu'en France métropolitaine. À l'inverse, un ménage martiniquais réduirait de 22,6 % ses dépenses alimentaires s'il consommait en France métropolitaine à l'identique de sa consommation martiniquaise. Au final, les prix alimentaires sont 38,2 % plus élevés en Martinique qu'en France métropolitaine.

L'Autorité analyse ensuite finement le fonctionnement des différents marchés ultramarins, de l'amont à l'aval, les coûts et chiffres d'affaire de la distribution de produits de grande consommation, ainsi que les enjeux associés au commerce en ligne. On peut notamment retenir que la vente au détail est dominée par les grandes enseignes nationales, les enseignes de hard discount étant peu présentes. De même, produits à marques de distributeur et premiers prix jouent un rôle limité, à l'inverse des promotions sur des produits à marque nationale. Créé en 2012, le « Bouclier qualité-prix » (BQP) est largement salué mais rencontre des difficultés de mise en œuvre. L'import direct (produits achetés directement par les distributeurs auprès des fournisseurs métropolitains ou étrangers) augmente depuis 2009, représentant 45 % de la part moyenne (en valeur) des importations dans les achats de marchandise. Toutefois, spécialisés et localisés dans les DROM, les grossistes-importateurs conservent un rôle important. Par ailleurs, la production locale est limitée et peu compétitive, bien que prédominante dans certains cas : produits frais et ultra-frais, spécificités culinaires et culturelles, marques locales notoires. Les possibilités d'exportation sont très réduites (hors bananes et produits de la filière sucrière), et les subventions et l'octroi de mer jouent un rôle déterminant, pour ce segment en cours de structuration. Enfin, l'Autorité considère que les « produits de dégagement » (issus principalement de l'élevage, viande fraîche de volaille en particulier), ne peuvent être considérés comme concurrents de l'offre locale car non substituables.

Enfin, l'Autorité énonce dix-neuf recommandations visant à i) améliorer les études de prix et encourager l'action des observatoires des prix, marges et revenus, ii) évaluer les conditions d'application de l'octroi de mer, iii) réformer le BQP, iv) améliorer la régulation du fonctionnement des marchés, v) encourager une organisation plus efficace des filières locales (structuration, différenciation par des signes de qualité), vi) favoriser le développement du commerce en ligne.

Julia Gassie, Centre d'études et de prospective

Source : Autorité de la concurrence

17:07 Publié dans 4. Politiques publiques, Alimentation et consommation, Production et marchés | Lien permanent | Tags : outre-mer, concurrence, autorité de la concurrence, guadeloupe, guyane, martinique, la réunion, mayotte | Imprimer | | | Facebook

16/03/2015

Consultation européenne sur un nouveau régime de dérogation aux règles de la concurrence

« Coopérer pour rivaliser : nouvelles lignes directrices pour les règles de concurrence en agriculture », c’est sous ce mot d’ordre que vient d’être lancée une consultation officielle, rendue publique le 4 mars dernier par la DG Agriculture et la DG Concurrence, afin d’établir les prochaines règles de dérogation aux règles de la concurrence. En application de la dernière réforme de la PAC, elle s’adresse aux secteurs de l’olive, de la viande bovine et des cultures arables, et a pour but de clarifier les règles concurrentielles au niveau communautaire et pour chaque autorité nationale. La consultation s’achèvera à la mi-mai 2015 et les lignes directrices paraîtront d’ici la fin de l’année.

L’objectif est de ne pas limiter l’organisation des producteurs au sein de coopératives : le seuil de 50 % de la production nationale comme limite à l’emprise des coopératives est en effet avancé. En revanche, outre la fonction de mise en marché collective, il semble que ces organisations de producteurs auront nécessairement à fournir des services à leurs membres en termes de stockage, de transport, d’approvisionnement en intrants ou de contrôle qualité. La participation des agriculteurs devra rester toutefois sur la base du volontariat. Si l’intégration des producteurs dans des coopératives de commercialisation est considérée comme le moyen d’améliorer leur compétitivité et leur pouvoir de négociation, le document de consultation précise que ces instruments n’ont pas vocation à résoudre les crises de marché.

Frédéric Courleux, Centre d’études et de prospective

Source : Commission européenne, Commission européenne

10:23 Publié dans Production et marchés | Lien permanent | Tags : commission européenne, concurrence, consultation | Imprimer | | | Facebook