13/10/2017

Une analyse de la connectivité des marchés de matières premières

Depuis la crise financière de 2008, les corrélations entre les différents marchés sont apparues comme un objet de recherche important, notamment dans la compréhension des risques systémiques et de la propagation des mouvements de prix. Des chercheurs américains attachés au National Bureau of Economic Research (NBER) ont ainsi analysé, dans un document de travail publié en août, les connexions entre les principaux marchés financiers dérivés de matières premières.

Ils se sont intéressés à dix-neuf marchés dérivés, dont neuf issus de produits agricoles, en comparant leurs volatilités, calculées en prenant en compte les amplitudes des mouvements de prix journaliers, à l'aide d'un modèle de vecteur auto-régressif (VAR). Ce modèle procure des informations sur l'aspect directionnel de la connexion (transmission d'un marché vers un autre).

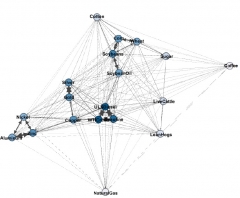

Les auteurs mettent ainsi en évidence que la connectivité globale de ce système de matières premières est de 40 %. Autrement dit, en moyenne, 40 % de la volatilité propre à chacun des marchés proviennent de chocs sur les autres matières premières. Il y a de larges différences entre les marchés, le produit agricole le plus connecté (juste après les produits pétroliers) étant le soja. L'analyse du réseau de corrélations qui en résulte fait ressortir des « noyaux » de corrélations, notamment entre les grains et les produits pétroliers. La position du soja (et de l'huile) au sein de ce réseau montre que sa connectivité élevée est liée à l'utilisation de l'huile de soja dans le biodiesel.

Réseau de corrélations des marchés de matières premières

Source : NBER

Par ailleurs, l'analyse de cette connectivité sur des périodes glissantes de 150 jours met en évidence des phénomènes de corrélations et décorrélations des marchés depuis 2008, rejoignant les conclusions de travaux précédents (voir les études publiées en 2013 et 2016, commandées par le ministère de l'Agriculture et de l'Alimentation), incluant dans leur analyse d'autres marchés financiers. Cette publication met donc à son tour en évidence les étroites connexions entre des produits très différents, liées à leur substituabilité mais aussi aux reports des investisseurs d'un marché à l'autre.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : National Bureau of Economic Research

10:24 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : matières premières, marchés financiers dérivés, nber, connectivité |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

Une très forte exposition aux pesticides a un impact négatif sur les naissances

Dans un article publié en août dans la revue Nature Communications, des chercheurs de l'université de Santa Barbara, aux États-Unis, analysent l'impact de l'exposition aux pesticides sur les naissances, et plus particulièrement sur le poids des nouveaux-nés, le temps de gestation et les anomalies chromosomiques ou de structure, dans la vallée de San Joaquin, en Californie. Dans cette région agricole, la plus productive de l'État, les agriculteurs cultivent des fruits et légumes et des noix à forte valeur ajoutée, ces cultures étant toutefois très consommatrices de main-d’œuvre et d'intrants chimiques. Les auteurs ont mobilisé deux bases de données distinctes :

- celle sur l'utilisation de pesticides, en kilogrammes de substance active appliqués par zone du système de cadastre américain (2,6 km² ou 1 mile2), produite par le département californien de régulation des pesticides pour la période 1996-2012 ;

- les données du fichier statistique californien des naissances sur 1997-2011.

Au total, 137 210 naissances ont été incluses dans l'analyse.

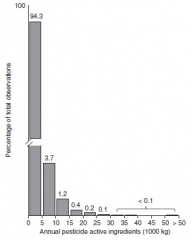

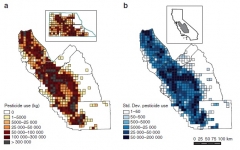

Les données montrent que l'utilisation de pesticides dans la vallée de San Joaquin suit une distribution très asymétrique (première figure ci-dessous) et est très variable d'une année sur l'autre (seconde figure). Ainsi, 50 % des femmes enceintes n'ont pas du tout été exposées aux pesticides, mais 5 % d'entre elles (respectivement 1 %) l'ont été avec des applications supérieures à 4 000 kg/mile2 (respectivement 11 000 kg/mile2).

Distribution de l'usage annuel de substance active de pesticides par section de 2,6 km²

Source : Nature Communications

Distribution spatiale (a) et écart-type inter-annuel (b) de l'usage de pesticides dans la vallée de San Joaquin

Source : Nature Communications

Les auteurs ont alors divisé leur échantillon en deux sous-groupes : les 5 % de femmes localisées dans les zones de fortes utilisations des produits phytosanitaires, et les autres. En comparant le premier groupe au second, ils montrent que, lorsque les femmes enceintes sont fortement exposées aux pesticides, le poids de l'enfant à la naissance est statistiquement inférieur de 0,4 %, la probabilité de naissance prématurée est supérieure de 8 % et la probabilité d'une anomalie est supérieure de 9 %. Pour les auteurs, ces résultats suggèrent que des politiques publiques visant les populations localisées dans des zones d'importantes utilisation de produits phytosanitaires pourraient limiter efficacement les problèmes des nouveaux-nés qui leur sont liés.

Estelle Midler, Centre d’études et de prospective

Source : Nature Communications

10:21 Publié dans Production et marchés, Protection des végétaux et des animaux, Santé et risques sanitaires | Lien permanent | Tags : pesticides, santé, naissances, californie | Imprimer | | | Facebook

10/10/2017

Le miel. Enquête sur le nouvel or jaune, François Roche, Béatrice Mathieu

Que disent les préjugés dominants ? Que les abeilles sont ancestrales, gentilles, sociables, infatigables travailleuses et amies des Hommes. Que l'apiculture est authentique, en symbiose avec la nature, artisanale, locale, et d'autant plus estimable qu'elle pause dorénavant ses ruches en centre-ville. Que le miel est doux, pur, sain, plein de vertus thérapeutiques, surtout s'il sort d'un joli pot acheté sous le soleil d'un petit marché lors des dernières vacances d'été.

Cette vision idyllique, décrite par les auteurs (tous deux journalistes) en début d'ouvrage, s'écroule au fil de leur enquête. Aujourd'hui, la ruche est mondialisée, installée au cœur d'un village planétaire. Le produit « terroir » est devenu une « commodité » agricole qui s'échange sur les marchés internationaux dans des barils en métal de 300 kg. La Chine est devenue le premier producteur (500 000 t, doublement en quinze ans), ce qui lui permet de casser les prix. Suivent l'Union européenne (260 000 t), la Turquie, l'Argentine, l'Ukraine, la Russie, l'Inde, le Mexique, les États-Unis et l'Éthiopie. Le port de Hambourg est un des centres névralgiques de ce négoce. En France, en 2014, le miel est à 73 % distribué par des circuits longs, à commencer par les grandes surfaces (56 %), et sur les 40 000 t consommées, un quart seulement est produit chez nous. Plus étonnant encore, sur les 9 550 t écoulées en vente directe, près de la moitié est constituée de miels importés...

Mais les chiffres réservent d'autres surprises. Ainsi, les exportations de miel asiatique (Chine, Vietnam, Thaïlande, Inde) ont augmenté de 200 % entre 2007 et 2015, avec seulement 13 % de ruches supplémentaires ! À l'échelle mondiale, des contradictions similaires apparaissent, avec 1,9 million de tonnes produites en 2015, à savoir une progression de 60 % en quinze ans, pour un nombre de ruches croissant bien plus lentement.

Comment expliquer ces décalages ? À l'évidence, tous les miels ne sont pas du miel, qu'ils soient édulcorés par incorporation de sucre ou d'eau, chauffés à des températures excessives pour rester liquides, ou élaborés par synthèse de glucose et de fructose avec ajouts de colorants, additifs et pollens. Les auteurs insistent sur la multiplication des circuits commerciaux opaques, sur les nombreuses tromperies sur l'origine et la nature des produits, d'autant plus aisées que la traçabilité est, en la matière, difficile. En 2013, une enquête de la DGCCRF sur 138 miels « premier prix » a montré que 69 seulement étaient conformes à la réglementation. Mais il serait faut de croire que la globalisation des échanges est seule responsable : elle n'a fait qu'étendre et perfectionner des fraudes vieilles comme le monde.

Bruno Hérault, Centre d'études et de prospective

Lien : Éditions François Bourin

10:07 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : miel, mondialisation | Imprimer | | | Facebook

09/10/2017

Histoires extraordinaires des matières premières, Alessandro Giraudo

Il y a au moins deux manières de raconter l'histoire. D'abord en construisant des modèles, en analysant des systèmes globaux, en décrivant les grandes tendances à l’œuvre, indépendamment des singularités vécues. Mais on peut aussi partir des hommes, et décrire leurs manière d'agir et de penser, au plus près des vies et des expériences quotidiennes. Cette deuxième approche inspire ce livre, dû au chef économiste du groupe international Viel Tradition.

En 40 courts chapitres, dédiés chacun à une matière première, il montre qu'en tous lieux et toutes époques a dominé le besoin de contrôler ces ressources essentielles à la survie. Elles sont à l'origine des échanges marchands et des circuits de transport, du développement économique et des bourgeoisies commerciales. Et combien de risques n'a-t-on pas pris, en galère ou sur terre, de petites en grandes découvertes, pour s'octroyer des monopoles d'approvisionnement !

Les produits agricoles et alimentaires occupent une large place dans l'ouvrage : sel, épices, blé, sucre de canne, cacao, maïs, pomme de terre, tabac, thé, café, noix de muscade, goémon, soja, bois, etc. Les épices, seules, ont représenté environ un tiers du commerce mondial pendant de nombreux siècles. Mais cette stabilité est rare. Le plus souvent, les denrées essentielles à une époque cèdent ensuite la place à d'autres, au gré des goûts et des habitudes, des progrès techniques, des déséquilibres économiques, des guerres et des conquêtes.

Si chaque chapitre n'est qu'une petite pièce du grand puzzle de la mondialisation, quelques régularités se dégagent lorsque l'on prend du recul. Premièrement, cette mondialisation est plus précoce qu'on ne le croit habituellement. Deuxièmement, la « malédiction des matières premières », et la corruption qui l'accompagne, sont des constantes historiques. En troisième lieu, l'agriculture n'a jamais été seulement alimentaire, mais toujours multifonctionnelle et pourvoyeuse de biens diversifiés. De plus, les denrées ont toujours été échangées contre des commodités non- alimentaires. Enfin, avant de fournir des produits bons à consommer, de nombreuses espèces végétales ont d'abord été bonnes pour soigner, leurs propriétés pharmacologiques s'affirmant avant leurs qualités gustatives : pour Avicenne, au XIe siècle, le café est un remède ; le tabac est fumé, au XVIe siècle, pour traiter diverses maladies ; la diffusion européenne du sucre, à partir de Bruges et Anvers, puis Venise, se fait auprès de populations qui le considèrent comme un médicament, etc.

Bruno Hérault, Centre d'études et de prospective

Lien : Éditions François Bourin

10:02 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés, Société | Lien permanent | Tags : matières premières, histoire, mondialisation | Imprimer | | | Facebook

14/09/2017

Le marché de Paris joue un rôle croissant dans la formation des prix du blé

Deux chercheurs américains, de l'université du Montana et du ministère américain de l'agriculture (USDA), ont analysé les contributions respectives des différents marchés à la formation des prix mondiaux du blé. Dans un article publié en août dans l'American Journal of Agricultural Economics, ils montrent que le marché de Chicago reste leader en tant que lieu de formation des prix mais que sa position s'érode depuis 2010 au bénéfice de la place de Paris. En termes de volume de transactions, Chicago rassemble la majorité des échanges, mais Paris n'a cessé de progresser depuis une dizaine d'années. Accessibles depuis le monde entier, les différents marchés coexistent grâce à leurs spécialisations qualitative et géographique, permettant aux opérateurs d'optimiser leur couverture du risque.

Quels sont les rôles de ces différents marchés dans la formation et la découverte du prix ? Des travaux précédents (voir à ce sujet une étude commandée par le ministère de l'Agriculture) avaient déjà mis en évidence, sur la base de prix journaliers et à l'aide d'un modèle à correction d'erreurs (VECM), que le marché français apparaissait leader des variations de long terme. Ici, les auteurs ont utilisé des données de prix à haute fréquence, compilées à l'échelle de la minute, pour voir quelle place boursière était déterminante dans cette formation des prix sur la période 2008-2013. La même approche statistique leur permet de déterminer lequel des prix est leader, et lequel s'ajuste pour converger vers leur composante commune.

Part mensuelle du leadership informationnel du marché de Chicago

Source : American Journal of Agricultural Economics

L'analyse montre que si Chicago reste la référence, avec un leadership informationnel de 83 %, cette position s'érode nettement depuis mi-2010, passant de 91 % à 76 %. Cette érosion s'explique par le déclin de la place des États-Unis dans le commerce mondial du blé, ainsi que par l'essor de l'Europe et surtout du bassin de la mer Noire. En 2010, la sécheresse en Russie a déclenché un choc d'offre et une flambée des cours mondiaux dans laquelle le marché de Paris était leader. Celui-ci permet en effet, par sa proximité géographique, une meilleure couverture des risques pour le bassin de la mer Noire, qui a pris une place prépondérante dans les équilibres et déséquilibres mondiaux. Une analyse des données postérieures à 2013 permettrait de voir si cette tendance se confirme.

Jean-Noël Depeyrot, Centre d'études et de prospective

11:42 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : blé, prix, marché, paris, chicago | Imprimer | | | Facebook

11/09/2017

Réutilisation des eaux usées pour l'irrigation en agriculture : une estimation globale

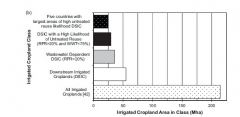

Publié en juillet, un article des Environmental Research Letters développe une méthode permettant d'estimer, à partir de bases de données existantes, la probabilité que des eaux usées soient réutilisées sur les terres agricoles. Les auteurs estiment ainsi qu'au niveau mondial, 29,3 millions d'hectares (Mha) sont concernés, principalement (85 %) dans cinq pays : Chine, Inde, Pakistan, Mexique et Iran.

Pour arriver à ces résultats, les auteurs ont utilisé la base de données MIRCA2000, afin d'identifier les surfaces irriguées péri-urbaines, situées au maximum à 40 km en aval de zones urbaines de plus de 50 000 habitants. Ces données ont ensuite été superposées à la carte du réseau des cours d'eau par bassin versant. Ce croisement leur a permis d'obtenir les zones péri-urbaines cultivées et irriguées à partir d'eaux superficielles, qu'ils ont nommées downstream irrigated cropland (DSIC). Les auteurs ont par la suite qualifié la part des eaux usées dans les eaux de surface en recourant au return flow ratio (RFR) développé dans le projet AQUEDUCT, et ont retenu les valeurs supérieures à 20 %.

La dernière étape a consisté en une classification des zones selon le pourcentage d'eaux usées traitées, en s'appuyant sur d'autres sources d'information : publications scientifiques, FAO AQUASTAT, rapports nationaux du Joint monitoring program, et International Utility Benchmarking Network (IBNET). Sur cette base, les auteurs ont finalement exclu les zones où plus de 75 % des eaux usées étaient traitées. Ainsi, si les États-Unis sont le pays avec le plus grand nombre d'hectares susceptibles de dépendre des eaux usées pour l'irrigation (DSIC), il est peu probable que ces 2,8 Mha soient irrigués par des eaux usées non traitées. La figure ci-dessous reprend les différentes étapes et les résultats de l'étude au niveau global.

Surfaces irriguées selon les différentes catégories successivement définies dans l'étude

Source : Environmental Research Letters

Les surfaces calculées sont 8 fois supérieures à celles issues de précédents travaux reposant sur des enquêtes et des statistiques nationales. Les auteurs soulignent plusieurs limites : la saisonnalité des pluies qui fait varier les résultats consécutivement au choix du ratio RFR, la probable surestimation des niveaux de traitement des eaux usées par manque de données à une échelle fine, une approche plutôt globale ne tenant pas compte du type de cultures irriguées, etc.

Élise Delgoulet, Centre d'études et de prospective

Source : Environmental Research Letters

11:14 Publié dans Enseignement et recherche, Environnement, Production et marchés | Lien permanent | Tags : irrigation, eaux usées, reuse | Imprimer | | | Facebook

07/09/2017

Bénéficier des échanges de produits de la mer : faire payer des droits d'accès versus exporter soi-même

Une étude publiée en août dernier par les universités de Colombie-Britannique et de Tasmanie permet de retracer les captures (période 1950-2010) et les flux d'échanges (1970-2010) de produits de la mer, par pays d'origine et de destination. Les résultats sur les échanges, obtenus en appariant les données FAO stat avec celles de la base UN Comtrade, sont particulièrement intéressants. En effet, la connaissance fine du commerce de ces produits constitue un enjeu important, notamment dans le cadre des négociations à l'OMC sur les subventions dans le secteur de la pêche.

Les auteurs font ressortir un accroissement significatif et une réallocation géographique des flux commerciaux de produits de la mer. Représentant seulement 9 millions de tonnes en 1970, ils atteignent 33 millions en 2010. Au début de la période, l’Europe réalisait l'essentiel des importations, principalement en provenance d'Afrique, d'Amérique du Sud et du Nord. En 2010, l'Asie est devenue le premier importateur, avec l'Amérique du Sud comme principal partenaire commercial, et a augmenté ses exportations à destination de l'Afrique, de l'Amérique du Nord et de l’Europe. Cette dernière continue d'importer depuis l'Asie et l'Amérique du Sud, et a réduit ses importations en provenance d'Afrique.

L'étude considère que la signature, en 1982, de la Convention des Nations unies sur le droit de la mer du secteur de la pêche explique, pour partie, l’accroissement des échanges. Cette convention attribue à chaque pays côtier une zone de pêche réservée (dite « zone économique exclusive » - ZEE) de 200 milles, accessible aux autres États après paiement de droits d'accès. En analysant les zones de captures, les auteurs montrent que, excepté pour l'Asie, la plupart des pays ont depuis réduit leur pêche dans les ZEE et augmenté leurs importations. Selon eux, cette réduction représente, pour les pays en développement, une opportunité pour s’insérer dans le commerce international, en exploitant leurs ressources et en exportant, plutôt qu'en accordant des droits d'accès à d'autres pays. En effet, dans les années 1970, la surpêche dans les pays développés avait conduit ces derniers à accroître leurs captures dans les ZEE des pays en développement qui bénéficiaient de ressources halieutiques plus importantes.

Evolution des échanges internationaux dans le secteur de la pêche par région, entre 1970 (d) et 2010 (e) : régions importatrices représentées par la bande extérieure, régions productrices et exportatrices dans l'intérieur du cercle ; total des échanges indiqué au centre

Source : Marine Policy

Enfin, l'article montre que plus un pays est pauvre, plus la valeur de ses exportations de produits de la mer est forte comparée aux importations, et vice versa. Cela suggère que la hausse des exportations de la part des pays en développement devrait contribuer à leur objectif de réduction de la pauvreté.

Raphaël Beaujeu, Centre d'études et de prospective

Source : Marine Policy

10:58 Publié dans Mondialisation et international, Pêche et aquaculture, Production et marchés | Lien permanent | Tags : commerce, peche, échanges internationaux, zee | Imprimer | | | Facebook

06/09/2017

L'empire de l'or rouge. Enquête mondiale sur la tomate d'industrie, Jean-Baptiste Mallet

Dans un ouvrage argumenté, précis et mené comme un thriller, Jean-Baptiste Mallet expose le résultat de deux années de travail d'enquête de terrain sur la production et le commerce de ce produit de grande consommation qu'est le concentré de tomates. Alternant éléments documentaires sur l'histoire du développement de cette industrie depuis la fin du XIXe siècle, portraits d'entrepreneurs et analyses issues de ses investigations en France, en Italie, en Angleterre, aux États-Unis, en Chine et au Ghana, l'auteur brosse un portrait édifiant d'un produit banal qui se révèle emblématique de la mondialisation des systèmes alimentaires.

Le premier constat qui émerge est celui des multiples réussites, tant agronomiques qu’industrielles, sous-jacentes au secteur. Soutenue par les progrès de la génétique végétale et des machines-outils, la production mondiale de tomates est passée de 28 millions de tonnes en 1961 à 164 en 2016, dont un quart est transformé pour un marché en croissance de 3 % par an. Parmi les portraits d'entreprises structurantes, on retiendra celui de la Heinz Company. Fondée en 1876 et célèbre pour son tomato ketchup américain et sa HP sauce britannique, elle illustre à elle seule le succès du modèle capitaliste américain. Un autre exemple notable est celui de l'entreprise chinoise Chalkis, dont le capital est détenu par l'Armée populaire de Libération, et qui a contribué en 10 ans à faire de la Chine le premier producteur mondial de concentré.

Le journaliste dépeint également les excès et scandales de cette agro-industrie. Il évoque les fermetures d'entreprises insuffisamment compétitives, car transformant des tomates locales, face à celles utilisant du concentré chinois. En 2015, l'Italie a ainsi importé plus de 200 000 tonnes de concentré qui, réhydraté, salé puis reconditionné, a été revendu comme produit italien en Europe, Afrique et Moyen-Orient. Le rôle de l'agro-mafia italienne dans le contournement des règles douanières, l'existence d'un marché africain de « vieux » concentré chinois impropre à la consommation, ou encore l'ajout courant d'additifs (fibre de soja, amidon ou dextrose) au concentré chinois, sans mention sur les étiquettes, sont amplement documentés. Des conditions de travail dans les champs de tomates du Xinjuiang (Chine) à l'exploitation de la main-d’œuvre immigrée illégale en Italie du sud, c'est au final un portrait de la résurgence d'un sous-prolétariat moderne au service de la mondialisation alimentaire que dresse l'auteur.

Vanina Forget, Centre d'études et de prospective

Lien : Fayard

10:52 Publié dans Alimentation et consommation, IAA, Mondialisation et international, Production et marchés, Travail et emploi | Lien permanent | Tags : tomate, mallet, mondialisation, etats-unis, chine, italie | Imprimer | | | Facebook

12/07/2017

L'Observatoire de la formation des prix et des marges a publié son nouveau rapport au Parlement

Le rapport 2017 de l'Observatoire de la formation des prix et des marges (OFPM) a été publié au mois d'avril. Il reprend, selon les méthodes développées depuis sa mise en place, les analyses sectorielles des prix de détail arrêtés à décembre 2016. Ceux-ci sont ainsi décomposés en marge brute distribution, marge brute industrie et prix des produits agricoles, en remontant parfois jusqu'aux années 2000 afin de mettre en évidence les tendances sur le long terme. Comme le note Philippe Chalmin, président de l'OFPM, dans son propos introductif, ces analyses font ressortir le contraste entre l'instabilité accrue des prix agricoles et la stabilité des prix alimentaires.

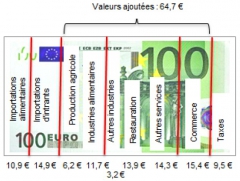

Cette approche est complétée par des analyses sectorielles des coûts de production agricole et des coûts par rayon alimentaire dans la grande distribution, pour les filières suivantes : viande porcine et charcuterie, viande bovine, volailles de chair et lapins, produits laitiers de lait de vache, pain, pâtes alimentaires, fruits et légumes, produits de la pêche et de l'aquaculture. L'Observatoire propose également un outil d'analyse macro-économique des dépenses alimentaires en France : « l'euro alimentaire » (voir à ce sujet un précédent billet sur ce blog). Pour la première fois, cette analyse de l'euro alimentaire (inspirée du food dollar publié aux États-Unis par l'USDA) inclut la restauration hors domicile.

L'euro alimentaire : décomposition de 100 € de dépenses alimentaires de 2013 en importations, valeurs ajoutées et taxes

Source : FranceAgriMer – OFPM

Ainsi, en 2013, un montant de 100 € de dépenses alimentaires était composé de 10,90 € d'importations alimentaires, 14,90 € d'importations d'intrants, 64,70 € de valeur ajoutée aux différents stades de la filière et 9,50 € de taxes. Entre 2010 et 2013, cette valeur ajoutée totale, toutes branches incluses, a diminué de 3 €, notamment en raison de la hausse des prix des produits importés et utilisés en consommations intermédiaires.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Observatoire de la formation des prix et des marges

16:10 Publié dans Filières agricoles, IAA, Production et marchés | Lien permanent | Tags : prix, marges, ofpm, euro alimentaire | Imprimer | | | Facebook

Analyse de la répartition de la valeur ajoutée dans trois filières biologiques de plusieurs pays de l'Union européenne

Le rapport d'une étude traitant de la distribution de la valeur ajoutée pour quelques produits issus de l'agriculture biologique a été mis en ligne en juin sur le site de la Commission européenne. Les travaux, menés en 2016 par des chercheurs d'instituts allemand, italien, britannique et suisse, avaient pour objectifs de mesurer la valeur ajoutée de l'agriculture biologique, de la comparer aux filières équivalentes en conventionnel, d'en estimer la répartition entre producteurs, transformateurs et distributeurs, et enfin d'identifier les facteurs influençant cette distribution.

Au-delà d'une revue de littérature, de la consultation d'experts et de l'analyse de bases de données issues du RICA européen et d'Eurostat, les auteurs sont parvenus à constituer des données originales provenant d'enquêtes auprès des parties prenantes de diverses filières. Au cours d'entretiens avec des producteurs, transformateurs et distributeurs, ils ont pu intégrer prix, volumes et coûts à un logiciel de calcul conçu pour l'étude. Diverses méthodes d'analyse économique ont ensuite été appliquées. Au total, dix-huit filières ont été étudiées, au sein de neufs États membres, et ce pour trois produits : lait conditionné, pommes et blé dur pour pâtes.

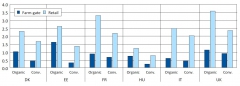

Différences entre prix au producteur et prix de vente au consommateur (pommes bio et conventionnelles, €/kg, pour l'année 2016)

Source : Commission européenne - calculs des auteurs à partir de données issues des enquêtes d'Eurostat, de la DG AGRI et du RICA européen

Parmi les principales conclusions, il est constaté que les filières biologiques étudiées sont largement intégrées à de longues chaînes d'approvisionnement et génèrent une valeur ajoutée plus importante qu'en conventionnel, du fait notamment de l'efficacité de ces chaînes, d'une forte demande et de la différenciation des produits. Par ailleurs, la répartition de la valeur ajoutée varie aussi bien entre pays qu'entre filières, et dépend généralement du niveau d'intégration et des relations de pouvoir entre acteurs. La part relative de la valeur ajoutée perçue par les agriculteurs, qui va de 3 à 64 % pour les dix-huit filières étudiées, n'est globalement pas supérieure à celle de l'agriculture conventionnelle. De plus, la part de la valeur ajoutée revenant au producteur pour les produits vendus par les distributeurs spécialisés n'est pas supérieure à celle des réseaux de vente généralistes. Enfin, les auteurs formulent plusieurs recommandations associées à divers exemples de filières, dont l'intérêt de favoriser la coopération en amont des filières et l'intégration verticale de celles-ci.

Alexis Grandjean, Centre d'études et de prospective

Source : Commission européenne

16:08 Publié dans Filières agricoles, Production et marchés | Lien permanent | Tags : bio, valeur ajoutée | Imprimer | | | Facebook

11/07/2017

Bilan et déterminants de la libéralisation du commerce agricole depuis 2001

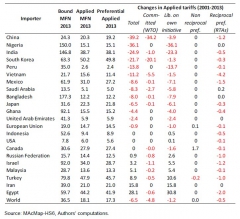

Le Centre d'études prospectives et d'informations internationales (CEPII) a publié en juin un document de travail explorant l'évolution des droits de douane agricoles depuis le lancement du « cycle de Doha » de l'Organisation mondiale du commerce. Les auteurs ont mené une analyse statistique à partir d'une base de données qu'ils ont développée sur les protections tarifaires des produits agricoles et agroalimentaires, à un niveau de désagrégation très fin, sur la période 2001-2013. Ils ont également mobilisé le modèle MIRAGE du CEPII pour explorer, à 2030, deux scénarios extrêmes : un scénario de réalisation ambitieuse et effective de l'ensemble des accords régionaux en cours de négociation, et un scénario de protectionnisme généralisé où les pays remonteraient leurs droits de douane au niveau des plafonds autorisés par l'OMC.

Les auteurs montrent que l'agriculture demeure plus protégée, sur le volet tarifaire, que les autres secteurs, avec 36,5 % de droits de douane en moyenne, contre 12,9 % pour le reste de l'économie, mais qu'elle s'est largement ouverte depuis 2001 (- 40 %). Les travaux confirment que le système multilatéral n'a joué qu'un rôle limité dans cette libéralisation. De façon surprenante, ils trouvent que celui des accords commerciaux bilatéraux ou régionaux est également marginal, en dépit de leur triplement en 25 ans. Contrairement à une idée reçue, ce faible effet n'est pas dû à l'exclusion de l'agriculture de ces accords : les auteurs démontrent que la majorité des produits agricoles est soumise à une libéralisation équivalente à celle des produits industriels, les exceptions agricoles ne concernant que des listes réduites de produits sensibles. La plupart des réductions de droits de douane se sont en fait produites de façon unilatérale, en dehors de tout accord, à l'instar de ce qu'ont réalisé le Nigeria, l'Inde ou encore le Mexique.

Par ailleurs, le scénario « régionalisme approfondi » illustre un potentiel commercial étonnamment faible des accords régionaux en cours de négociation : les exportations et importations européennes augmenteraient respectivement de 0,2 % et de 0,7 %, avec une croissance de la production agricole de la plupart des pays inférieure à 2 %. En revanche, un scénario de « guerre commerciale » conduirait à plus que doubler les droits de douane mondiaux, réduisant le commerce de plus d'un quart, avec des impacts variables selon les pays.

Changement dans les droits de douane moyens entre 2001 et 2013 sur une sélection de pays

Source : CEPII

Lecture : « bound MFN », « applied MFN » et « preferential applied » représentent les pourcentages, respectivement, des droits de douane plafond autorisés par l'OMC, de ceux appliqués en moyenne et de ceux appliqués dans le cadre d'accords bilatéraux ou régionaux.

Vanina Forget, Centre d'études et de prospective

Source : CEPII

16:02 Publié dans 1. Prospective, 4. Politiques publiques, Mondialisation et international, Production et marchés | Lien permanent | Tags : cepii, commerce agricole, libéralisation, droits de douane | Imprimer | | | Facebook

07/07/2017

Vers la prochaine génération de modèles représentant les systèmes agricoles

La revue Agricultural Systems consacre un numéro spécial aux nouvelles générations des outils de recherche sur les systèmes agricoles : données, modèles, connaissances. Ce travail s’inscrit dans le cadre d’AgMIP (Agricultural model intercomparison and improvement project), projet financé par la fondation Bill et Melinda Gates (voir à ce sujet un précédent billet sur ce blog).

En introduction et en conclusion, les chercheurs reprennent les principales pistes d’amélioration. Selon eux, les modèles actuels, lancés il y a 30-40 ans, n’exploitent pas encore pleinement les avancées des technologies de l’information et de la communication (TIC). Il serait également nécessaire de passer de modèles développés par la recherche à des fins académiques à des modèles tournés vers les utilisateurs finaux : petites exploitations dans les pays en développement, usages commerciaux comme le conseil, etc. À ce titre, les auteurs discutent du besoin d’outils pour faciliter l’utilisation des résultats issus des simulations, à l’instar d’applications sur les smartphones. Pour la communauté scientifique, ils évoquent le déploiement d’approches collaboratives, via les opportunités offertes par les TIC pour l’accès aux données, l’établissement de protocoles partagés pour leur collecte, ou encore la décomposition de modèles complexes en modules plus aisément mobilisables par de nouveaux travaux de recherche.

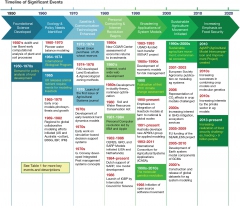

Le lecteur trouvera divers articles, dont un sur l'histoire des modèles de systèmes agricoles, plutôt centré sur les phénomènes biophysiques et revenant également sur les couplages récents avec des modèles économiques. L’infographie ci-dessous illustre les principales étapes de cette histoire. Un second article dresse l’état de l’art, et deux autres développent plus en détails les pistes d’amélioration des modèles, en particulier via les TIC. Trois exemples plus concrets sont proposés, dont un sur la modélisation des impacts des nuisibles et des maladies sur les cultures. Les auteurs de cet article soulignent l’obsolescence des données récoltées par le passé sur les pertes en rendement, pour des simulations avec changement climatique. Pour pallier ces difficultés, ils proposent une feuille de route en cinq étapes, afin d'améliorer la calibration et l’évaluation de ces modèles, mais aussi pour prolonger la dynamique de collaboration amorcée par AgMIP.

Chronologie des principaux événements ayant marqué la modélisation des systèmes agricoles

Source : Agricultural Systems

Élise Delgoulet, Centre d'études et de prospective

Source : Agricultural Systems

15:42 Publié dans Enseignement et recherche, Production et marchés, Protection des végétaux et des animaux, Sécurité alimentaire | Lien permanent | Tags : agmip, systèmes agricoles, modélisation, tic, nuisibles, maladies | Imprimer | | | Facebook

06/07/2017

Une métropole à ma table. L’Île-de-France face aux défis alimentaires, IAU Île-de-France

L'Institut d'aménagement et d'urbanisme d’Île-de-France consacre le n°173 de ses Cahiers aux défis alimentaires de la région-capitale. Terre de paradoxes, elle dédie près de la moitié de sa superficie aux productions agricoles, mais doit importer une bonne partie des denrées alimentaires destinées à nourrir ses douze millions d'habitants. Par nature multidimensionnelle, l'alimentation contemporaine est reliée à de nombreuses problématiques dont ce Cahier donne une image d'ensemble riche et actuelle. Il s'appuie sur des textes courts d'auteurs avertis (chercheurs, décideurs publics et privés, société civile, etc.), agrémentés d'interviews et d'illustrations de qualité. Il permet ainsi de saisir les enjeux alimentaires de la région parisienne, en lien avec des échelles plus larges, une recette ponctuant chaque partie.

Dans la « mise en bouche », N. Bricas revient sur les enjeux de l'alimentation des villes : problèmes liés à l'urbanisation, à l'industrialisation et aux distanciations ; défis de la sécurisation de l'alimentation, des nouvelles pathologies nutritionnelles, de la création d'emplois résilients, du métabolisme urbain ; pistes pour de nouveaux modèles. Il s'agit ici d'« inventer des relations à distance qui garantissent une durabilité du système alimentaire », pour une gouvernance « locale et globale » ; la pression des métropoles, notamment, va ainsi amener les acteurs traditionnels à repenser leurs stratégies.

L'« entrée » est consacrée aux espaces, aux flux et à la sécurité alimentaire. Elle aborde en particulier les questions de logistique, de gaspillage ou encore d'insécurité et d'aide alimentaires. Le « plat » traite ensuite des défis sociétaux, économiques et environnementaux. C'est l'occasion, après un détour historique, de se pencher notamment sur la santé nutritionnelle, l'influence de la qualité des sols sur les aliments, les flux d'azote, la biodiversité, etc.

Le « fromage » s'intéresse aux réponses des acteurs, du champ à l'assiette : articles, portraits et interviews illustrent diverses innovations techniques au niveau de la production, de la distribution, de la logistique et en cuisine. Enfin, le « dessert » porte sur les territoires et gouvernances alimentaires, avec en particulier des éclairages à l'international (Amérique du Nord, Brésil, Éthiopie).

Julia Gassie, Centre d'études et de prospective

Lien : IAU Île-de-France

15:09 Publié dans Alimentation et consommation, Production et marchés, Société, Territoires | Lien permanent | Tags : ile de france, systèmes alimentaires, métropole, paris, iau | Imprimer | | | Facebook

05/07/2017

Analyse comparative des impacts environnementaux des systèmes de production agricole

Un article de la revue Environmental Research Letters propose une comparaison des analyses de cycle de vie (ACV) de 742 systèmes de production agricoles et de 90 produits alimentaires à travers le monde. Le périmètre des ACV considérées va de l'amont (par exemple la production d'engrais) jusqu'à l'exploitation agricole. La comparaison est basée sur 5 indicateurs environnementaux : émissions de gaz à effets de serre (GES), utilisation des terres, d'énergie, potentiels d'acidification et d'eutrophisation liés aux nutriments. Les résultats montrent notamment que l'agriculture biologique a, pour plusieurs indicateurs, une moindre efficience environnementale par unité de produit alimentaire que les autres systèmes : utilisation plus importante de terres, potentiels d'eutrophisation et d'acidification possiblement plus élevés, mais pas de différence pour les émissions de GES et une moindre consommation d'énergie. Les auteurs soulignent également que les différences de performance environnementale varient plus fortement selon les produits alimentaires considérés (céréales, viandes, etc.), qu'entre les systèmes de production.

Source : Environmental Research Letters

14:54 Publié dans Environnement, Production et marchés | Lien permanent | Tags : acv, impacts environnementaux | Imprimer | | | Facebook

14/06/2017

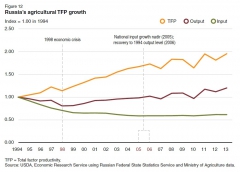

Production et productivité de l'agriculture en Russie

Après une décennie 1990 marquée par une baisse importante en période de transition post-soviétique, la production agricole russe a connu une augmentation remarquable depuis le début des années 2000. Une étude récente de l'Economic Research Service de l'USDA analyse le contenu de cette croissance, en utilisant la « méthode de la comptabilité de la croissance » sur la période 1994-2013. Cette méthode permet de distinguer ce qui relève de la croissance de l'utilisation des intrants (terres, travail, engrais, etc.), de ce qui relève de celle de la productivité globale des facteurs de production. Une des originalités de l'étude réside dans l'utilisation de données régionales, agrégées à l'échelle des districts fédéraux russes.

Selon les auteurs, on peut distinguer trois grandes périodes :

- 1994-1998 : diminution substantielle de la production agricole (-4,6 % par an), mais avec une diminution des intrants encore plus forte (-8,8 % par an), d'où une augmentation de la productivité globale des facteurs ;

- 1998-2005 : rebond et augmentation de la production, les intrants poursuivant leur baisse mais à un rythme moins soutenu ;

- 2005-2013 : croissance de la production, mais ralentie par rapport à la période précédente, et augmentation légère de la croissance des intrants.

Évolution de la croissance de la productivité globale des facteurs de production de l'agriculture russe

Source : USDA

D'après l'étude, ces trois périodes résument la transition de l'agriculture russe de l'économie dirigée vers l'économie de marché : contraction d'un secteur agricole initialement surdimensionné, restructuration amenant à des gains de productivité et à une spécialisation régionale, et nouvelle phase de croissance. La restructuration et la spécialisation de l'agriculture ont été particulièrement marquées dans certains districts, notamment le district Sud, qui a été un des moteurs des évolutions de la production et de la productivité dans les années 2000. La géographie agricole se modifie en profondeur : dans le district de la Volga par exemple, la production s'est déplacée des céréales, des pommes de terre et du lait vers les betteraves, les œufs et les graines de tournesol.

Par ces changements structurels, la Russie est de retour sur le marché mondial, avec 12 % des exportations mondiales de blé, et une réduction substantielle de ses importations de viande. En 2016, une récolte record de blé en a fait le leader mondial des exportations, une première depuis 1991.

Julien Hardelin, Centre d'études et de prospective

Source : USDA

10:13 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : russie, usda, production, productivité | Imprimer | | | Facebook