15/06/2022

Soja : les défis de la dépendance européenne

Les défis liés à la dépendance européenne au soja importé font l'objet de nombreuses analyses. Ils s'inscrivent dans la continuité de problématiques déjà rencontrées à diverses périodes : accords politiques à l'origine de la Politique agricole commune (non-subvention du soja en échange du soutien des céréales), embargo américain de 1973 (prise de conscience de la dépendance européenne au soja américain), cultures OGM (brevetage du vivant, principe de précaution, etc.), destruction de la forêt amazonienne, etc. Sur plusieurs de ces aspects, des publications récentes apportent des éclairages intéressants.

Tout d'abord Solagro, dans une étude intitulée La face cachée de nos consommations, s'intéresse aux surfaces agricoles et forestières associées aux importations de soja pour l'élevage. À la base du modèle de nutrition animale depuis les années 1960, fondé sur l'association maïs ensilé-soja pour la production laitière, il est aussi une composante essentielle de l'alimentation des volailles et des porcs. Pour réduire sa dépendance en soja américain, l'Union européenne (UE) s'est tournée vers l'Amérique latine, contribuant dès lors indirectement à la déforestation amazonienne. De façon originale, Solagro évalue les superficies correspondant aux importations françaises de soja à plus d'un million d'hectares.

Alors que la Commission européenne a déposé une proposition de règlement visant à lutter contre la déforestation importée (voir à ce sujet une précédente brève), l'association Canopée - Forêts vivantes a publié une étude sur les allégations de durabilité avancées par les principaux négociants en soja, qui révèle de nombreuses contradictions avec leurs stratégies réelles d'approvisionnement. S'appuyant sur des données satellitaires d'occupation du sol et sur le suivi des infrastructures des négociants (silos, voies ferrées privées, etc.), elle met en évidence le développement de la production de soja, entre 2018 et 2020, dans les municipalités brésiliennes présentant des risques de déforestation.

Une autre étude récente (Science Advances), sur les stratégies d'approvisionnement des négociants, confirme que le traçage de l'origine du soja fait en Amérique latine via des intermédiaires locaux ne permet pas de lutter efficacement contre la déforestation. Par ailleurs, une évaluation ex ante des paiements pour services écosystémiques (World Development) conclut à la nécessité de combiner incitations financières au changement et politiques d'exclusion du soja issu de la déforestation.

Enfin, réduire la dépendance européenne au soja latino-américain et la déforestation induite passe par le développement de la production européenne. Des chercheurs ont par exemple identifié trois variétés adaptées au climat de l'est de l'Europe, avec des résultats économiques positifs (European Journal of Agronomy). Une autre équipe a calculé que l'UE pouvait devenir autosuffisante à 50 %, y compris en tenant compte du changement climatique (Nature Food).

10:01 Publié dans Alimentation et consommation, Environnement, Forêts Bois | Lien permanent | Tags : geopolitique, soja, europe, alimentation animale |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

16/02/2022

Évolution des productions végétales brésiliennes sur trois décennies

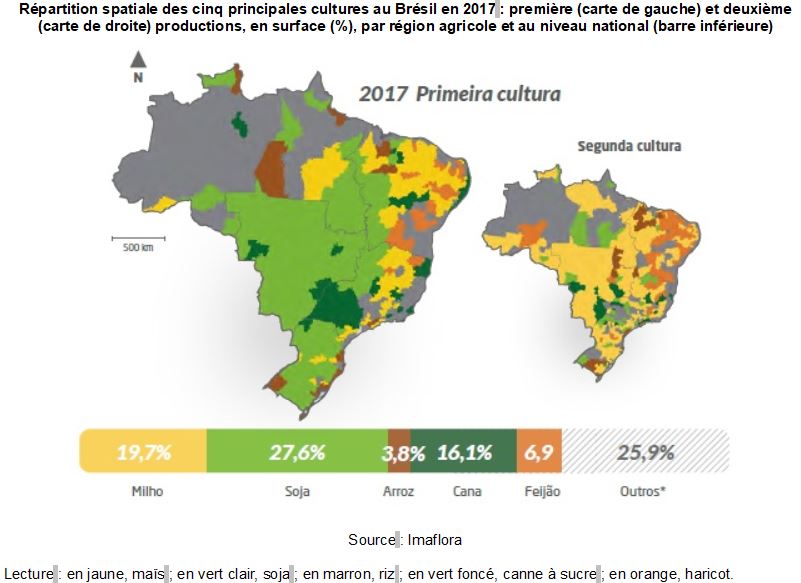

En janvier 2022, l'Instituto de Manejo e Certificação Florestal e Agrícola (Imaflora) a publié une analyse approfondie de la production agricole du Brésil sur la période 1988-2017. Ces trois décennies correspondent à la fin de la phase dite de modernisation de l'agriculture (années 1960-1990), à l'ouverture des marchés (1990-2000) et, depuis, au positionnement du pays comme fournisseur important de matières premières au niveau international. Mobilisant diverses bases de données, les auteurs se sont intéressés aux dynamiques spatiales et temporelles, ainsi qu'à la productivité et à la diversité des principales productions végétales. Ils montrent ainsi la concentration de la production brésilienne sur un nombre réduit de cultures.

Au cours de la période étudiée, la diversité végétale cultivée a été réduite de 9 %, sachant qu'une soixantaine d'espèces étaient utilisées dans les années 1980. De plus, la superficie agricole totale du pays est passée de 57 millions d'hectares en 1988 à 78 millions en 2017. Sur la période, au moins 70 % de cette surface sont dédiés à cinq cultures. Dans les années 2000, le soja a acquis une place de choix, occupant, en 2017, 43,2 % de la superficie, suivi du maïs (22,5 %), de la canne à sucre (13 %), des haricots (3,9 %) et du riz (2,6 %). La majeure partie de la surface agricole est consacrée au soja et au maïs (figure ci-dessous), ce dernier ayant perdu la première position à partir de 1995. La canne à sucre, quant à elle, est désormais à la troisième place, dépassant les cultures vivrières (riz et haricots).

Répartition spatiale des cinq principales cultures au Brésil en 2017 : première (carte de gauche) et deuxième (carte de droite) productions, en surface (%), par région agricole et au niveau national (barre inférieure)

Source : Imaflora

Lecture : en jaune, maïs ; en vert clair, soja ; en marron, riz ; en vert foncé, canne à sucre ; en orange, haricot.

Sur les trois décennies analysées, la production totale annuelle est passée de 382 à 1 089 millions de tonnes, accompagnée de gains de productivité pour diverses cultures. Les situations sont toutefois différenciées. Par exemple, la production de soja a augmenté de 536 %, avec une croissance de 221 % de la superficie cultivée ; ces taux sont, respectivement, de 295 % et de 32 % pour le maïs. De plus, la surface consacrée à certaines cultures a été réduite, mais avec une croissance des volumes récoltés : c'est par exemple le cas du café, dont la surface a diminué de 40 % et la production augmenté de 96 %. Par ailleurs, la tendance est à la baisse pour le manioc, le cacao et le blé, avec par exemple -47 % de surfaces et -24 % de production pour ce dernier.

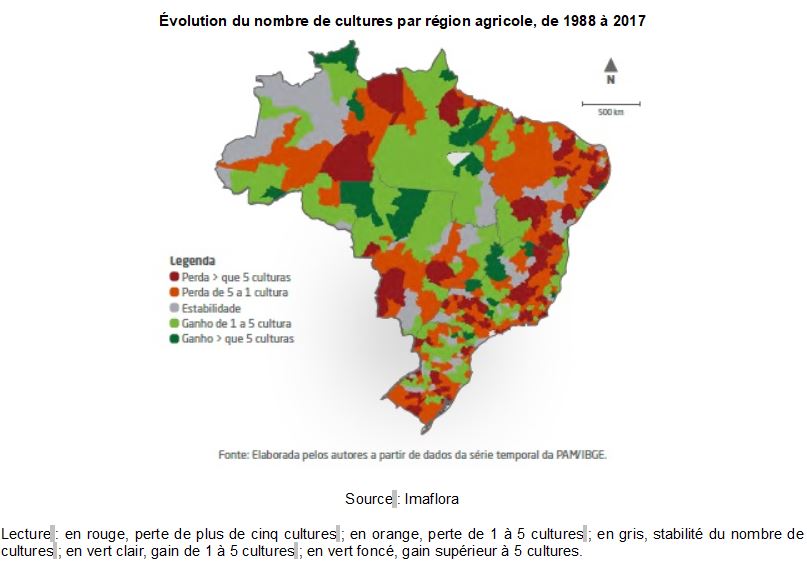

Enfin, l'analyse permet également d'approfondir les dynamiques par région agricole (exemple figure ci-dessous) et par type d'exploitations.

Évolution du nombre de cultures par région agricole, de 1988 à 2017

Source : Imaflora

Lecture : en rouge, perte de plus de cinq cultures ; en orange, perte de 1 à 5 cultures ; en gris, stabilité du nombre de cultures ; en vert clair, gain de 1 à 5 cultures ; en vert foncé, gain supérieur à 5 cultures.

Franck Foures, Conseiller régional agricole par interim et référent sanitaire et phytosanitaire, Service économique régional, ambassade de France au Brésil

Source : Imaflora

12:16 Publié dans Filières agricoles, Mondialisation et international, Production et marchés, Territoires | Lien permanent | Tags : brésil, soja, maïs, production végétale | Imprimer | | | Facebook

11/02/2022

Les mouvements pour la revalorisation de la sauce soja au Japon

Alice Doublier (CNRS) a mené une enquête, au Japon, sur les mouvements de revalorisation de la sauce soja. Un article paru fin 2021 dans Anthropology of food en livre les premiers résultats. Le condiment, obtenu par macération d’un mélange de blé et de graines de soja, constitue un pilier de la gastronomie japonaise, « assaisonnement passe-partout » recherché pour sa régularité et l’apport en umami, « cette cinquième saveur qui enrobe le palais ». Produite traditionnellement en fûts de cèdre (image ci-dessous), la sauce fait l'objet, dès les années 1950, d’une production industrielle et d’une consommation globalisée, soutenue par l’implantation des brasseries Kikkoman aux États-Unis et en Europe. La consommation japonaise actuelle est 3,5 fois moins importante que celle des années 1970, les volumes produits dans l'archipel diminuent depuis les années 1990 et les productions traditionnelles sont en crise, ne représentant plus que 1 % du marché national.

Chai de sauce soja de la brasserie Shôkin

Source : © Alice Doublier (Shôdoshima, juin 2019)

Réticents à mettre en place des labels ou des indications géographiques, les petits producteurs s’organisent cependant, depuis une dizaine d’années, sous forme de collectifs et de réseaux protéiformes, pour « défendre une production locale et à taille humaine ». L’article décrit aussi les activités d’un nouveau corps de spécialistes, qui se présentent comme « sommeliers ». Derrière leurs trajectoires singulières (artiste-designer, salaryman reconverti, fils d’un brasseur, etc.), on peut voir un effet de génération, ainsi que « l’impérieuse nécessité ressentie » par de nombreux Japonais de faire vivre leurs industries traditionnelles et leur tissu de petites et moyennes entreprises (céramique, saké, etc.).

L’article souligne les efforts pour faire apprécier, à l’aide de différents dispositifs (livres, dégustations publiques, visites de chai, collaboration avec des chefs étrangers), les nuances entre différentes sauces, « réelles mais fort subtiles ». Comme souvent dans les démarches de patrimonialisation gastronomique, la défense d'une production artisanale est accompagnée « d’une mise en récit de la diversité des modes de fabrication et des saveurs », sous des formes qui évoquent la promotion du vin ou le dynamisme des bières artisanales. L’auteure souligne également la difficulté à justifier un prix bien plus élevé que celui du produit standard vendu en supermarché.

Dans le même numéro et toujours sur le Japon, signalons un article consacré aux scènes de cuisine et de dégustation dans les films d’animation, et un autre sur la fin du tabou de la viande au XIXe siècle.

Florent Bidaud, Centre d'études et de prospective

Source : Anthropology of food

12:04 Publié dans Alimentation et consommation, IAA, Mondialisation et international, Organisations agricoles, Production et marchés | Lien permanent | Tags : soja, japon, industrie agroalimentaire, alimentation | Imprimer | | | Facebook

04/02/2021

Effets potentiels d'un arrêt des importations européennes de soja destiné à l'alimentation animale

Un article publié dans Nature Food envisage les effets potentiels d'un arrêt, par l'Union européenne, de ses importations de soja destiné à l'alimentation animale. Les auteurs ont modélisé trois scénarios sous deux contraintes : l'arrêt de ces importations ; la non-augmentation des surfaces destinées à la production d'aliments pour animaux, au niveau mondial. Ils montrent notamment que, dans tous les cas, les apports en macro et micronutriments essentiels pour les mangeurs européens ne sont pas impactés (à l'exception des vitamines A et B12), la plupart étant compensés par des sources végétales. Les ruminants apparaissent avantagés par rapport aux monogastriques, grâce à leur meilleure capacité à utiliser d'autres aliments (ex. fourrages). Par ailleurs, les surfaces consacrées à cette culture diminueraient, en particulier en Amérique latine, mais la demande en huile de palme pourrait, elle, augmenter. Ainsi, parmi les enseignements de ce travail, les auteurs retiennent la nécessité d'agir conjointement sur les importations de soja, sur les régimes alimentaires et sur les productions animales et végétales.

Source : Nature Food

15:02 Publié dans Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : soja, commerce international, alimentation animale | Imprimer | | | Facebook

15/09/2020

Impact négatif de la déforestation sur la culture du maïs dans le Cerrado

Une étude publiée le 29 juin 2020 dans la revue Nature Sustainability met en évidence que la déforestation dans le Cerrado, second biome brésilien le plus important en surface, conduit à une baisse des rendements de la culture de maïs. Pour mémoire, le Cerrado a déjà connu une déforestation de 50 % de ses zones de végétation native, et le code forestier brésilien prévoit notamment que les propriétés rurales doivent conserver 20 à 35 % de végétation native, selon leur emplacement géographique.

Les auteurs ont analysé et comparé les données climatiques avant déforestation, et pour une gamme de situations après déforestation intégrant de la culture de soja ou une double culture soja-maïs. Dans tous les cas, le nombre de jours avec des températures critiques pour les cultures augmente et l’évaporation diminue significativement. La culture du soja, moins sensible à la température, ne connaît pas de baisse de rendement significative, contrairement à celle du maïs qui est affectée par l’augmentation du nombre de nuits lors desquelles la température ne descend pas en dessous de 24°C. La baisse de rendement constatée s’établit entre - 6 à - 8 % selon les situations.

La production de maïs se développe fortement ces dernières années au Brésil, troisième producteur mondial de cette céréale. Les scientifiques indiquent toutefois que le système climatique du Cerrado pourrait être bousculé si l’évapotranspiration pendant la saison sèche devenait trop faible. En effet, ce biome, également appelé « forêt inversée », en raison de la présence de très grandes racines, ne cesse pas son activité d’évapotranspiration pendant la saison sèche, ce qui permettrait le retour de la saison des pluies. L’absence d’une quantité suffisante de végétation native pourrait alors conduire à casser ce cycle des pluies et porter davantage préjudice à l’activité agricole.

Julien Barré, Conseiller régional Agriculture et Alimentation, Service Économique Régional, Ambassade de France au Brésil

Source : Nature Sustainability

18:38 Publié dans Agronomie, Environnement, Forêts Bois, Mondialisation et international | Lien permanent | Tags : brésil, déforestation, pluies, maïs, soja, évapotranspiration | Imprimer | | | Facebook

04/09/2020

Des importations européennes de soja brésilien issues de la déforestation illégale

Selon un article publié en juillet dans la revue Science, une part non négligeable des exportations brésiliennes de soja (environ 20 %) et de viande bovine (au moins 17 %), en provenance des biomes de l'Amazonie et du Cerrado vers l'Union européenne, serait liée à de la déforestation illégale. Par ailleurs, 2 % des entreprises forestières seraient responsables de 62 % de la déforestation illégale dans ces régions.

Source : Science

13:59 Publié dans Forêts Bois, Mondialisation et international, Production et marchés | Lien permanent | Tags : exportation, déforestataion, brésil, soja | Imprimer | | | Facebook

15/06/2020

Quantification de l'empreinte carbone du soja exporté par le Brésil

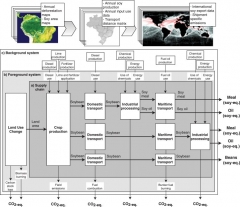

Six chercheurs de divers instituts européens ont quantifié les émissions de gaz à effet de serre (GES) du soja produit au Brésil et exporté. Grâce à la base de données Trase, ils retracent environ 90 000 configurations différentes de chaîne logistique, depuis les municipalités ou les États fédérés de production jusqu'aux portes des usines des pays importateurs. Ces données représentent la quasi-totalité du soja brésilien exporté entre 2010 et 2015. En appliquant une méthode d'analyses du cycle de vie à l'ensemble de ces configurations, les auteurs quantifient les émissions de GES liées à la production (changements d'usage des terres et pratiques culturales), à la transformation (en huile et en tourteaux) et au transport (domestique et international) du soja et de ses produits dérivés.

Représentation du système et des données collectées pour l'inventaire de cycles de vie du soja brésilien exporté

Source : Global Environmental Change

Les émissions proviennent en majorité du changement d'usage des terres (pour un tiers), du transport domestique (environ un quart) et de la transformation industrielle (un peu plus de 20 %). Les auteurs soulignent cependant que l'empreinte carbone du soja varie beaucoup selon le lieu de production et les étapes de transport et de transformation. Cette empreinte est particulièrement élevée (jusqu'à six fois la moyenne brésilienne) dans les régions de Matopiba (comprenant les États fédérés de Maranhão, Tocantins, Piauí et Bahia) et de Pará, principalement en raison de la perte récente du couvert végétal naturel. Bien que les importations chinoises soient responsables des émissions les plus importantes (114,70 MteqCO2), soit près de deux fois les émissions de l'Union européenne (67,6 MteqCO2), cette dernière a la plus forte empreinte carbone lorsque le calcul est rapporté à la tonne de soja équivalente (0,77 teqCO2/teqsoja contre 0,67 teqCO2/teqsoja pour la Chine). En effet, le soja importé par l'Union provient du nord du Brésil, particulièrement concerné par les pertes récentes de couvert végétal naturel. Les auteurs soulignent néanmoins le caractère aléatoire du nombre d'années prises en compte pour les changements d'usage des terres, et ils en appellent à une harmonisation des méthodes pour estimer les émissions de gaz à effet de serre liées.

Émissions totales de GES (en millions de teqCO2) liées au soja importé entre 2010 et 2015

Source : Global Environmental Change

Marie-Hélène Schwoob, Centre d'études et de prospective

Source : Global Environmental Change

11:56 Publié dans Climat, Environnement | Lien permanent | Tags : brésil, soja, empreinte carbone | Imprimer | | | Facebook

15/01/2020

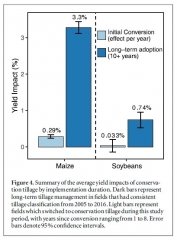

Les effets positifs de l'agriculture de conservation sur les rendements dans la Corn Belt

Un article récent, publié dans la revue Environmental Research Letters par des chercheurs de l'université de Stanford, s'intéresse aux effets des pratiques d'agriculture de conservation sur les rendements du maïs et du soja dans la Corn Belt des États-Unis. Selon les auteurs, la littérature sur le sujet, bien que riche, ne permet pas toujours de conclure en raison de la variété des conditions de culture, des pratiques, des profils pédoclimatiques, etc. Ils proposent ici une approche originale, en utilisant des bases de données issues d'observations satellitaires et en analysant les données avec des algorithmes de machine learning. Les résultats montrent que les pratiques d'agriculture de conservation permettent d'augmenter le rendement de 3,3 % en moyenne pour le maïs et de 0,74 % pour le soja. Cet effet positif est en revanche plus limité pour les parcelles venant de passer récemment en agriculture de conservation, probablement en raison du temps nécessaire pour que la qualité des sols évolue et que les agriculteurs utilisent de façon optimisée ces pratiques (cf. figure).

Résumé des impacts moyens de l'agriculture de conservation sur les rendements en fonction de la durée de mise en œuvre

Source : Environmental Research Letters

Source : Environmental Research Letters

14:47 Publié dans Agronomie, Exploitations agricoles | Lien permanent | Tags : corn belt, agriculture de conservation, machine learning, rendements, maïs, soja | Imprimer | | | Facebook

18/09/2019

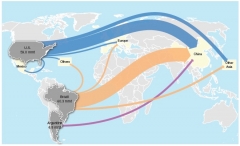

Une forte interdépendance entre les États-Unis, le Brésil et la Chine sur le marché du soja

Trois experts de l'Economic Research Service (département américain à l'agriculture, USDA) ont publié une synthèse sur l'interdépendance entre ces trois acteurs majeurs du marché mondial du soja. En effet, parmi les principaux produits agricoles, ce marché est le plus concentré au monde, à l'exportation comme à l'importation. Brésil et États-Unis cumulent ainsi plus de 83% des exportations mondiales, dont les deux tiers sont absorbés par la Chine. Cette concentration géographique résulte de la combinaison de facteurs bioclimatiques, politiques et économiques, au cours des dernières décennies.

Principaux flux mondiaux dans le commerce du soja (2016-2017)

Source : USDA-ERS

Les auteurs rappellent comment les politiques agricoles et alimentaires chinoises ont favorisé la production locale de riz et de céréales, dans un objectif de sécurité alimentaire, et ont donc ouvert la voie aux importations de soja, celles-ci représentant aujourd'hui 30 % du total des imports nationaux de produits agricoles et agroalimentaires. L'explosion de la demande chinoise, qui a permis un développement rapide de la production locale de viande, constitue la majeure partie de la croissance mondiale des échanges, directement tirée par le développement de la production de soja brésilien. Les conditions de culture s'y sont en effet révélées très favorables, en particulier dans les zones tropicales où soja et maïs peuvent se succéder sur une même campagne. Les coûts de production brésiliens sont inférieurs de 19 % à ceux constatés aux États-Unis et de 60 % par rapport à ceux de la Chine, en particulier grâce au moindre prix des terres, et aux plus faibles coûts du travail et du matériel.

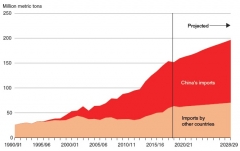

Importations mondiales de soja depuis 1990 et projections jusqu'en 2028/2029

Source : ERS-USDA

Depuis juin 2018, l'application par la Chine de taxes à l'importation sur le soja américain, dans le cadre des conflits commerciaux entre les deux pays, a largement profité au Brésil, renforçant sa position de leader. Compte tenu de l'ampleur des flux concernés, et en dépit de la baisse des prix américains, les autres pays importateurs n'ont pas pu absorber les volumes produits aux États-Unis qui ne sont plus exportés vers la Chine. Malgré ce conflit et un léger ralentissement récent des achats chinois, l'USDA prévoit une poursuite de la progression de la demande chinoise sur les dix prochaines années, essentiellement alimentée par le Brésil.

Cette synthèse très documentée permet donc de resituer et comprendre cette interdépendance historique, et rappelle la place stratégique du soja dans l'économie brésilienne actuelle.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : United States Department of Agriculture, Economic Research Service

17:17 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : soja, etats-unis, brésil, chine | Imprimer | | | Facebook

06/05/2019

Le grain et l'ivraie, film de Fernando Solanas

Sorti en France en avril 2019, le documentaire Le Grain et l'ivraie (avec pour titre original Viaje a los pueblos fumigados) est construit sur la forme d’un « voyage » dans plusieurs régions d’Argentine : recueillant de nombreux témoignages, il illustre les conséquences de l’utilisation massive des phytosanitaires, notamment du glyphosate, faisant partie du « paquet technologique » qui soutient l’agro-industrie du soja. Résolument engagé, le réalisateur pointe du doigt les dommages environnementaux (déforestation, pollution des eaux et de l’air par les phytosanitaires), sociaux (déplacement de populations indigènes, dépeuplement rural) et sanitaires (présence de pesticides dans le sang des populations, cancers, malformations), imputables à ce modèle. L’existence de modèles alternatifs représente pour le cinéaste une note d'espoir : agriculture biologique, systèmes alimentaires locaux, etc. Espoir cependant relatif selon lui, les devises engendrées par le complexe agro-industriel du soja étant vitales pour le budget de l’État argentin.

Sources : Nour Films, Le Monde

11:25 Publié dans Agriculteurs, Mondialisation et international | Lien permanent | Tags : argentine, solanas, soja, glyphosate, pesticides | Imprimer | | | Facebook

06/07/2018

Environnement et rentabilité dans une région du nord-ouest de l'Argentine

Un article de la revue Población & Sociedad de juin 2018 analyse, dans un contexte de déforestation, l'évolution d'un modèle de production de commodités agricoles dans les provinces argentines de Tucumán et Santiago del Estero. L'étude s'appuie sur des sources variées : documents sur l'histoire de l'occupation des terres, recensements agricoles pour l'évolution de la structure agraire, images satellitaires pour les changements d'affectation des sols, et entretiens sur le terrain avec chercheurs, techniciens agricoles, membres de la coopérative Unión y Progreso, producteurs agricoles et consultants.

Alors que la canne à sucre était une quasi monoculture à Tucumán, une crise de surproduction en 1965 a conduit à une politique de reconversion productive, favorisant la culture du soja. Une dizaine d'années plus tard a débuté une nouvelle étape d'expansion, par déforestation, de la frontière agricole vers l'Est (Nord-Ouest de Santiago del Estero). Mais la dégradation des sols par la culture du soja a progressivement poussé les rendements à la baisse, conduisant les techniciens agricoles à recommander la rotation soja-maïs. Depuis les années 1990, suite à la commercialisation du soja OGM résistant au glyphosate et dans un contexte de prix internationaux favorables, le « paquet technologique » semis direct-OGM-glyphosate a été largement adopté, alors vu comme une solution au problème de rentabilités et de rendements décroissants. Selon les auteurs, les limites environnementales du modèle ont été atteintes dès le milieu des années 2000, avec l'apparition d'insectes et mauvaises herbes résistants à l'herbicide.

Ce état de faits a conduit les producteurs agricoles, ces dernières années, à considérer la dimension agro-environnementale comme une partie intégrante de leurs stratégies de diversification et d'amélioration de la productivité : reprise de la rotation soja-maïs, augmentation de la surface en canne à sucre, incorporation de valeur ajoutée sur place via la production porcine, organisation politique des agriculteurs en tant qu'interlocuteurs de l’État, et revendiquant des politiques différentielles qui tiennent compte de leur moindre compétitivité par rapport à d'autres régions du pays.

Hugo Berman, Centre d'études et de prospective

Source : Población & Sociedad

10:06 Publié dans Agriculteurs, Agronomie, Forêts Bois, Mondialisation et international, Protection des végétaux et des animaux | Lien permanent | Tags : brésil, déforestation, canne à sucre, soja, ogm, maïs, glyphosate | Imprimer | | | Facebook

08/02/2018

L'International Grains Council (IGC) – Le Conseil international des céréales

Créé en 1995 et actuellement basé à Londres, l'International Grains Council (IGC) est l'héritier de deux organismes intergouvernementaux successifs, le Wheat Advisory Committee (1933) et l'International Wheat Council (1949), en charge de la surveillance de la mise en œuvre des International Wheat Agreements (IWA). Ces accords internationaux sur le blé étaient issus de conférences internationales organisées périodiquement, depuis les années 1930, pour faire face aux crises récurrentes du marché.

Centré à l'origine sur le commerce du blé, le domaine d'action de l'IGC s'est étendu par la suite au commerce du riz, du soja et des céréales secondaires (maïs, orge, avoine par exemple). Les IWA étaient centrés sur la stabilisation des cours et la sécurisation des pays importateurs, par des contrats multilatéraux avec des fourchettes de prix et des ventes garanties. En 1968, ces accords ont été remplacés par l'International Grains Arrangement (IGA), lequel a été scindé en deux instruments juridiques distincts : la Wheat Trade Convention, qui reprenait globalement les dispositifs de l'IWA, et la Food Aid Convention, qui prévoyait un approvisionnement annuel de plus de 4 millions de tonnes (10 millions de tonnes en 1970) de céréales, sous forme d'aide alimentaire, aux pays en voie de développement. Finalement, la Grains Trade Convention a remplacé l'IGA en 1995 et, dans la foulée, l'IGC a succédé à l'International Wheat Council.

Désormais, cet organisme a pour principale mission de surveiller la mise en œuvre de la-dite convention, de suivre et d'analyser les évolutions actuelles et futures du marché des céréales, d'observer les évolutions des différentes politiques nationales et leurs effets éventuels sur ce marché. Pour cela, le site du Conseil diffuse des informations très complètes sur le marché des céréales et oléagineux : indices de prix, cotations, bilans et projections de l'offre et de la demande mondiale à horizon de cinq ans, etc. Un abonnement permet d'accéder à des analyses plus poussées sur les marchés. En 2012, l'IGC a également rejoint le secrétariat du Système d'information sur les marchés agricoles (AMIS). Le budget de l'IGC était, en 2017, de 1,79 million de £, financé par les contributions de ses 27 membres (signataires de la Grains Trade Convention, dont l'Union européenne), proportionnelles à leur poids sur les marchés d'importations ou d'exportations de céréales et d'oléagineux.

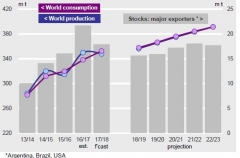

À titre d'illustration de la diversité des publications de l'IGC, on peut retenir des projections, début 2018, de l'offre et de la demande mondiales de céréales et de soja à l'horizon 2022-2023 (voir à ce sujet un précédent billet sur ce blog), ou encore une révision à la hausse, en septembre 2016, des projections du stock mondial de blé pour la campagne 2016/2017.

José Ramanantsoa, Centre d'études et de prospective

Lien : International Grains Council

10:24 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : igc, céréales, blé, riz, soja, portrait | Imprimer | | | Facebook

15/01/2018

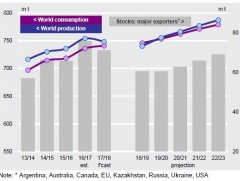

Les projections de l'offre et de la demande mondiales de céréales et de soja à horizon 2022-2023 de l’International Grains Council

L’International Grains Council (IGC) vient de publier de nouvelles projections de l'évolution de l'offre et de la demande pour les céréales et le soja à horizon 2022-2023. Comme dans ses publications antérieures (voir à ce sujet un précédent billet sur ce blog), elles s’appuient sur des hypothèses générales comprenant les tendances de croissance de la population, les évolutions présumées des politiques agricoles et des échanges, ainsi que diverses hypothèses économiques. L’évolution des alimentations humaine et animale découle principalement de l’augmentation de la population et de la demande croissante en viande, tandis que les rendements continuent de croître mais à un rythme plus ralenti que ces cinq dernières années. Pour cet exercice, de fortes incohérences au niveau du calcul du bilan du maïs ont amené l'IGC à ré-estimer les stocks en Chine. Les erreurs provenaient de la surestimation de la demande domestique du pays en maïs fourrager qui, une fois corrigée, a induit une revalorisation substantielle des niveaux des stocks. Malgré ces ajustements, les principales conclusions de cet exercice rejoignent celles de la dernière publication de 2015 (voir à ce sujet un précédent billet sur ce blog).

Pour les céréales, la croissance de l'offre ne suivrait plus la dynamique des cinq dernières années et pourrait être dépassée par celle de la demande, tirée principalement par la consommation humaine pour le blé et par l'alimentation animale pour le maïs. Après le niveau record de 30 % estimé, en moyenne, sur les campagnes 2016-2017 et 2017-2018, le ratio des stocks de fin de campagne sur la consommation tomberait à 23 % à l'horizon 2022-2023. Toutefois, cette chute serait surtout imputable au maïs, pour lequel ce ratio passerait de 31 % à 18 %, alors qu"il resterait globalement stable pour les autres céréales. Les stocks en maïs chuteraient significativement, en particulier en Chine et aux États-Unis. L'expansion du commerce mondial du blé et du maïs serait aussi soutenue, tirée par l'alimentation humaine et animale en Asie et en Afrique.

Évolutions des offres et demandes mondiales de blé (1ère figure) et de maïs (2e figure)

Source : IGC

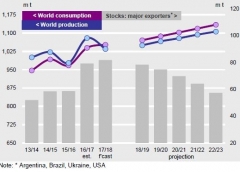

Enfin, pour le soja, la production mondiale serait surtout tirée par une progression des semis, de 1,8 % par an en moyenne pour les cinq prochaines années, principalement en Amérique du Sud. L'offre devrait rester abondante et les demandes domestiques et les échanges toujours aussi soutenus. À terme, le ratio des stocks sur l'utilisation se réduirait à 9 %, contre 12 % en moyenne sur les campagnes 2016-2017 et 2017-2018.

Évolution de l'offre et de la demande mondiales de soja

Source : IGC

José Ramanantsoa, Centre d'études et de prospective

Source : IGC

10:53 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : igc, blé, mais, soja, céréales, projections | Imprimer | | | Facebook

12/01/2018

Le Déméter 2018, Huiles végétales : enjeux, marchés et controverses

Dans un dossier d'une douzaine d'articles, le rapport Déméter 2018 dresse un tableau détaillé des défis et des controverses associés à la forte croissance des huiles végétales au plan mondial. Dans le premier article, A. Rival (Cirad) dessine une géopolitique des huiles végétales, d'où il ressort que 85 % de la production mondiale reposent sur quatre sources : Amérique pour le soja, Europe pour le colza, mer Noire pour le tournesol et Asie du Sud-Est pour le palme. Cependant le barycentre de la consommation se déplace vers l'Asie, tandis que l'Afrique attire les investisseurs comme front pionnier, selon J.-M. Roda (Cirad). En résultent des rivalités entre le Nord et le Sud (par exemple, en Afrique, entre investisseurs occidentaux – Archer, Bunge, Cargill et Dreyfus – et malaisiens), mais aussi entre modèles de production, intensifs en intrants au Nord, en main-d’œuvre au Sud.

La forte croissance du marché mondial des huiles s'explique principalement par la transition alimentaire dans les pays émergents. Cependant, pour P. Dusser (Groupe Avril), c'est la consommation de protéines qui devrait tirer le marché dans la prochaine décennie, sachant que les cultures étudiées ici permettent de produire, dans des proportions variables, à la fois de l'huile et des protéines. Les usages non alimentaires auraient, d'après D. Pioch (Cirad), un avenir prometteur dans le domaine de la chimie, mais plus incertain en matière énergétique.

Les préférences des consommateurs évoluent : J.-M. Lecerf (Institut Pasteur) rappelle que si les lipides ont été les premières cibles des recommandations nutritionnelles, il n'existe pas sur le plan diététique d'huile parfaite. La tendance est aujourd'hui à la diversification des huiles pour des motivations éthiques ou de santé. De plus, la perception des consommateurs est au cœur d'enjeux stratégiques pour le secteur. Les allégations « sans huile de palme » sont ainsi jugées trompeuses par plusieurs auteurs, car injustifiées sur le plan nutritionnel et contre-productives en matière de durabilité. En parallèle, l'huile de palme est devenue un laboratoire d'innovations en matière de certification environnementale, associant l'industrie et les ONG. Les tensions internes à ces dispositifs, que décrit E. Cheyns (Cirad), en soulignent les limites, et la question de la durabilité des modes de production apparaît clairement comme l'un des enjeux pour l'avenir.

Alexandre Martin, Centre d'études et de prospective

Lien : Le Déméter

10:40 Publié dans Alimentation et consommation, Biomasse/Biocarburants, Développement, Environnement, Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : huiles végétales, déméter, soja, colza, tournesol, palme | Imprimer | | | Facebook