13/06/2017

Les assurances récoltes américaines ont-elles un impact sur les systèmes de cultures et l’environnement ?

Dans un article publié dans l'édition d'avril de l’American Journal of Agricultural Economics, des chercheurs américains ont analysé l’impact des assurances récoltes (federal crop insurances) sur l’usage des terres, les systèmes de production et la qualité de l’environnement dans la région de la corn-belt aux États-Unis.

Pour cela, ils ont construit un modèle de prédiction des choix d’allocation des terres entre différents usages (culture, pâturage ou conservation) et cultures (maïs, soja, blé ou fourrages). Ce modèle repose sur l’utilisation de données récoltées à différents niveaux : parcellaire (usage actuel des terres, caractéristiques physico-chimiques), cantonal (rendements, prix des terres, etc.) et régional (prix des locations des terres, coûts de production). La comparaison des estimations obtenues avec ou sans assurance a ensuite permis d’évaluer l’impact de celle-ci sur la conversion des terres non-agricoles et l'orientation des cultures.

Les résultats montrent que les assurances ont un impact faible sur la conversion de terres non-agricoles : les surfaces allouées aux cultures augmentent de 0,06 % avec les assurances, tandis que celles allouées à la conservation et au pâturage diminuent de 0,42 % et 0,28 % respectivement. Toutefois, elles impactent plus fortement les choix de cultures, les surfaces de blé diminuant par exemple de 8,16 % lorsqu’une assurance est disponible.

Ces estimations ont ensuite été combinées à des modèles biophysiques pour déterminer l’effet des assurances sur l’environnement, en particulier sur l’écoulement et le lessivage des nitrates dans le sol, l’érosion des sols par l’eau et le vent, et la séquestration du carbone. Les résultats montrent que les changements de systèmes de cultures générés par les assurances ont un faible (mais négatif) impact sur la qualité de l’environnement. Une augmentation de 4 % de l’érosion éolienne des sols représente l’impact principal. Comme le nuancent les auteurs, ces effets pourraient varier fortement d’une région à une autre. Des travaux de recherche complémentaires, visant à identifier les zones à fort potentiel d’impacts, seraient utiles, afin de concevoir des programmes d’assurance qui soient à la fois plus efficaces économiquement et bénéfiques pour l’environnement.

Estelle Midler, Centre d’études et de prospective

09:46 Publié dans 2. Evaluation, Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : assurance, etats-unis, systèmes de culture, terres, environnement |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

12/06/2017

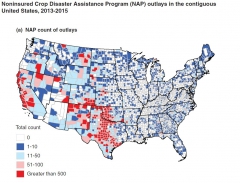

États-Unis : évaluation d'un programme d'assistance renforcé en cas de pertes de récoltes non assurables

L'USDA a publié en mai un rapport sur le Noninsured Crop Disaster Assistance Program (NAP). Le programme fédéral d'assurances agricoles états-unien ne couvre pas toutes les cultures ni tous les comtés présentant les risques climatiques les plus importants : 150 cultures, telles que le maïs, l'herbe ou la cerise, sont concernées. Un programme spécifique, le NAP, a alors été introduit en 1994 pour palier ce manque et permettre aux agriculteurs concernés de couvrir 50 % de leurs pertes, à hauteur de 55 % du prix de marché moyen. Le Farm Bill de 2014 a ensuite ajouté une version renforcée du NAP Basic, appelée NAP Buy-Up, qui couvre 65 % de la récolte à hauteur de 100 % du prix de marché.

Ce rapport du service de recherche économique (ERS) du ministère de l'Agriculture présente les résultats d'une première évaluation des effets de cette réforme, ce afin d'informer les concepteurs des politiques publiques et les agriculteurs pouvant être concernés par ce programme. Après avoir analysé le nombre de souscriptions à NAP Basic et NAP Buy-Up pour trois cultures (cerise, noix de pécan, courges), les économistes ont étudié les effets de l'outil sur les variations de revenu et chiffres d'affaires des producteurs de maïs ne pouvant souscrire d'assurance, les données 2014-2015 n'étant adaptées qu'à l'analyse de cette culture.

Nombre de dossiers d’indemnisation NAP par comté, 2013- 2015

Source : USDA

Parmi les principaux résultats, pour la période 2014-2015, est mis en évidence un important succès de l'option NAP Buy-Up pour certaines cultures (16 % de l'ensemble des demandes), tandis que le nombre d'agriculteurs souscrivant à une des deux options a doublé, passant de 66 000 à 138 000. Par ailleurs, le nombre d'exploitants en difficulté et de jeunes agriculteurs inscrits s'est accru de façon encore plus importante. Certaines cultures (ex : cerise), sont couvertes à plus de 80 % par l'option renforcée, tandis que 30 % des demandes concernant les cerises, noix de pécan et courges étaient faites dans le cadre de la Buy-Up. En ce qui concerne l'impact économique pour certains maïsiculteurs, l'étude révèle que les deux options réduisent le risque « chiffre d'affaires » de 8 et 20 %. Toutefois, les risques les plus importants sont réduits de 50 % avec l'option Basic, 100 % avec l'option Buy-Up.

Alexis Grandjean, Centre d'études et de prospective

Source : USDA

09:42 Publié dans 2. Evaluation, Agriculteurs, Mondialisation et international, Production et marchés | Lien permanent | Tags : assurance, etats-unis, nap | Imprimer | | | Facebook

Commerce mondial de produits forestiers : qui perd, qui gagne ?

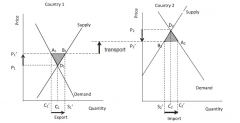

Alors que les États-Unis ont relancé en avril le conflit commercial les opposant au Canada sur le bois d’œuvre résineux depuis 35 ans, des chercheurs américains ont récemment mesuré (article publié dans Forest Policy and Economics) les gains globaux liés au commerce mondial de produits forestiers, et tenté d'identifier les gagnants et les perdants de la mondialisation dans ce domaine.

Le poids du commerce international de bois, dans ses différentes utilisations, est important : le quart des sciages et des panneaux, et près du tiers de la pâte à papier et du papier sont échangés sur le marché mondial. Les auteurs ont donc essayé de mesurer l'impact des échanges sur les volumes produits et consommés au niveau mondial. Ils ont également cherché, plus finement, à identifier les pays bénéficiaires de la mondialisation, en termes de volumes, de prix, mais également de contribution à la valeur ajoutée.

Ils ont, pour ce faire, utilisé un modèle d'équilibre de marché, le Global Forest Products Model (GFPM), qui décrit la demande, l'offre et les échanges pour 14 catégories de produits et 180 pays, sur la base des données de la FAO. Après avoir calibré le modèle sur la situation de 2013, ils ont simulé un nouvel équilibre d'autarcie générale, chaque pays devant alors subvenir à ses propres besoins en matière de produits forestiers. L'ensemble des résultats est fourni par différence entre la situation d'autarcie et l'état de référence, en 2013.

De manière conforme à la théorie sous-jacente à cette analyse, la participation aux échanges permet un niveau mondial de production et de consommation supérieur de 10 à 20 % selon les produits. Les pays dont une part importante de la production ou de la consommation est liée au commerce mondial enregistrent les gains les plus importants, soit pour leurs consommateurs, soit pour leurs producteurs. In fine, l'étude met en évidence, au-delà des impacts en début ou fin de chaîne, la conséquence pour la valeur ajoutée au niveau de la transformation, reflétant par là le degré d'industrialisation du secteur dans chaque pays : ainsi, au niveau européen, l'industrie du bois en Finlande (+700 %), Suède (+400 %) et Autriche (+22 %) bénéficie pleinement d'un marché ouvert, alors qu'à l'opposé, l'industrie italienne (-26 %) et britannique (- 27 %) enregistrent de fortes pertes de valeur ajoutée.

Effet du commerce sur la production, la consommation et le prix d'une commodité échangée entre deux pays. La partie hachurée représente le gain net en bien-être social, somme des variations des surplus des consommateurs et des producteurs liées aux échanges.

Source : Forest Policy and Economics

Enfin, l'article met en évidence les pertes supportées par les producteurs de bois ronds des pays du Sud (-21 % par rapport à une situation autarcique), posant la question des modalités de soutien à une gestion durable de leurs massifs forestiers, afin d'éviter une exploitation minière des forêts, notamment tropicales.

Muriel Mahé, Centre d'études et de prospective

Source : Forest Policy and Economics

09:33 Publié dans Forêts Bois, Mondialisation et international, Production et marchés | Lien permanent | Tags : commerce, produits forestiers, bois | Imprimer | | | Facebook

09/06/2017

Changement de régimes alimentaires et utilisation des terres agricoles

Un article dans Global Food Security explore les conséquences, au niveau des surfaces de terres agricoles mobilisées, de l'introduction d'insectes, de viande in vitro ou encore de tofu dans les régimes alimentaires. Les auteurs insistent sur l'approche stylisée qu'ils ont retenue. En effet, leur publication propose plusieurs scénarios où ces alternatives remplacent 50 % des produits animaux actuellement consommés (viande, lait et œufs), sur la base d'une équivalence en énergie ou protéines. Le pourcentage est choisi arbitrairement, l'objectif étant de comparer les scénarios entre eux. D'autres scénarios sont également considérés : ils contiennent des remplacements d'une partie des produits animaux consommés par un type de viande donné, du lait, des œufs ou encore par des produits de l'aquaculture ; certains reposent sur des régimes alimentaires moyens tels que ceux en Inde ou aux États-Unis (respectivement pauvre et riche en produits animaux). Par ailleurs, les auteurs ont intégré un scénario avec une réduction des déchets produits par les consommateurs et des nutriments ingérés au-delà des recommandations.

Les auteurs utilisent l'index Human appropriation of land for food (HALF index) pour estimer la surface nécessaire pour approvisionner la population mondiale, avec un régime alimentaire donné, et ce à pratiques et technologies constantes. Le travail prend 2011 comme année de référence pour effectuer les différentes substitutions en produits alimentaires. Les auteurs concluent que tofu et insectes mobiliseraient le moins de terres (environ -35% par rapport au régime alimentaire de 2011), ce qui est assez comparable au scénario de remplacement par des œufs ou de la viande de volaille (entre -28 et -30%). En revanche, un scénario avec une alimentation plus riche en protéines animales conduirait à une augmentation virtuelle des terres agricoles de +178 %. Le tableau ci-dessous reprend l'ensemble des résultats.

Résumé des différents scénarios et résultats en termes de surface, de variation de l'index HALF

Source : Global Food Security (figure partielle)

Pour finir, la dernière section de l'article énumère un certain nombre de limites : la non prise en compte du commerce international, de l'acceptabilité de certaines alternatives alimentaires, de la redistribution géographique et/ou temporelle des terres cultivées, etc.

Élise Delgoulet, Centre d'études et de prospective

Source : Global Food Security

09:27 Publié dans Alimentation et consommation, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : terres agricoles, régimes alimentaires, insectes, viande in vitro | Imprimer | | | Facebook

08/06/2017

La technologie blockchain peut révolutionner les chaînes logistiques et la traçabilité dans le secteur agricole et agroalimentaire

Dans un article publié par Eco-Business le 13 mai, deux spécialistes du cabinet de conseil KPMG exposent le potentiel révolutionnaire, pour le secteur agricole et agroalimentaire, de la blockchain. Cette technologie, développée comme sous-jacent de la monnaie numérique Bitcoin, permet des transactions instantanées, transparentes, sécurisées, à des coûts minimes et sans organe central de contrôle, donc sans intermédiaire. Ces caractéristiques ouvrent d'importantes possibilités pour l'amélioration du suivi des échanges de produits alimentaires, notamment dans les pays tiers. La start-up londonienne Provenance expérimente ainsi actuellement la traçabilité du thon pêché en Indonésie, tandis que la plateforme de commerce électronique taïwanaise OwlTing a lancé fin mai un système de garantie de l'origine des produits agroalimentaires, OwlChain. Le distributeur américain Walmart s'en sert déjà pour tester le cheminement des mangues aux États-Unis et celui des porcs en Chine.

Schéma de fonctionnement de la technologie blockchain

Source : BlockChainFrance

Source : Eco-Business

09:07 Publié dans 5. Fait porteur d'avenir, Production et marchés, Santé et risques sanitaires, Société | Lien permanent | Tags : blockchain, logistique, traçabilité | Imprimer | | | Facebook

20/04/2017

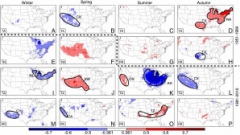

Le changement climatique impactera négativement la productivité agricole aux États-Unis

Une étude récente, publiée dans la revue PNAS, s'intéresse à l'impact du climat sur la productivité de l'agriculture américaine. Pour ce faire, des chercheurs américains et chinois ont mesuré, entre 1951 et 2010, les corrélations entre les variations climatiques régionales et celles de la productivité totale des facteurs (PTF), un indicateur de la productivité nationale. Cet indicateur permet de mesurer les évolutions de la production agricole qui ne dépendent pas des intrants (travail et capital). Ils ont également estimé, à l'aide de scénarios de changement climatique, la productivité agricole future des États-Unis.

Depuis 1948, la quantité d'intrants utilisés en agriculture est restée constante, mais la production a augmenté, induisant une augmentation de la PTF de 1,43 % par an en moyenne. En conséquence, les États-Unis produisent aujourd'hui 2,5 fois plus de produits agricoles qu'en 1948, avec le même niveau d'intrants. Cette augmentation est fréquemment attribuée à l'innovation technologique. Cependant, les conditions climatiques locales, qui impactent la production de certaines cultures, peuvent aussi l'avoir influencée, soit de manière positive, soit de manière négative. Cet article propose de distinguer les deux effets.

Distribution géographique des corrélations climat-PTF

Source : PNAS

Les auteurs ont ainsi identifié des régions clés au sein desquelles les variations climatiques ont affecté significativement la productivité nationale. Ces régions diffèrent selon la période, la productivité agricole étant devenue plus sensible au climat à partir de 1981. De 1981 à 2010, ce sont les conditions climatiques des États du Sud-Ouest, du Nord-Est et d'un arc allant du nord du Texas à la côte atlantique qui ont eu un impact sur la productivité. Les résultats montrent que la température et les précipitations touchant ces zones peuvent expliquer environ 70 % des variations de croissance de la PTF (pour la période 1981-2010).

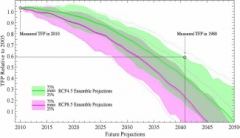

Projections de la PTF jusqu'à 2050

Source : PNAS

Dans l'ensemble, les variations climatiques dans ces régions ont eu un effet négatif sur la PTF mais, jusqu'à présent, cet effet a été compensé par des améliorations technologiques. Cependant, si ces tendances se maintenaient, la productivité agricole pourrait diminuer de 2,84 à 4,34 % par an selon le scénario d’émissions retenu (moyen ou haut respectivement). La productivité agricole pourrait alors retomber aux niveaux des années 1980 d'ici à 2041 (cf. schéma ci-dessus). Pour les auteurs, des politiques publiques d'investissement dans la recherche et le développement d'avancées technologiques significatives seront donc nécessaires pour maintenir la productivité actuelle de l'agriculture américaine.

Estelle Midler, Centre d'études et de prospective

16:51 Publié dans 1. Prospective, Agronomie, Climat, Production et marchés | Lien permanent | Tags : changement climatique, etats-unis, productivité | Imprimer | | | Facebook

19/04/2017

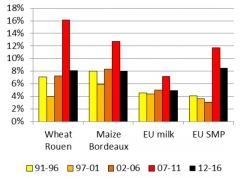

Une analyse des opportunités des marchés à terme pour le secteur laitier

L'unité Analyse et Prévisions de la DG Agriculture de la Commission européenne a publié, en mars 2017, une analyse sur les opportunités des marchés à terme pour la gestion du risque dans le secteur laitier. Les auteurs rappellent de quelle façon, depuis 2007, les marchés laitiers européens ont été plus étroitement connectés à des marchés mondiaux devenus plus volatils. Le prix européen de la poudre de lait écrémé s'inscrit ainsi à des niveaux de volatilité inédits pour cette filière, désormais comparables à ceux des prix des céréales.

Volatilité annuelle moyenne : évolutions 1991-2016 pour différents produits

Source : Commission européenne – DG Agri

Dans ce contexte, les auteurs développent les usages et intérêts des marchés à terme dans la gestion de cette instabilité des prix. Ils reviennent, de manière pédagogique, sur les principes de ces marchés, avec des exemples d'utilisation concrète dans la gestion du risque prix pour un opérateur.

Différents marchés à terme sont aujourd'hui proposés dans le monde pour le secteur laitier, aux États-Unis, en Nouvelle-Zélande et en Europe. Si les marchés américains ont le plus d'antériorité et sont les plus diversifiés (avec des contrats sur le beurre, les poudres, le fromage, mais aussi le lait), ce sont également les seuls à couvrir une part significative de la production. De plus, les auteurs relèvent le fait que les contrats Euronext sont les seuls à reposer sur des livraisons physiques lors du débouclage à l'échéance (physically settled), les contrats américains et néo-zélandais ayant opté pour des débouclages financiers (cash settled) sans échange de marchandise.

Encore récents, les marchés européens se développent, mais restent très modestes et peinent à atteindre une liquidité suffisante. Parmi les freins à leur développement, les auteurs pointent ce choix de marchés à débouclages physiques, guère adaptés à des produits périssables et peu homogènes. Par ailleurs, une part significative de la production et de la transformation laitière européenne est faiblement corrélée aux marchés mondiaux (produits de grande consommation, comme les fromages, l'ultra-frais, etc.) et ne trouverait qu'un intérêt marginal dans l'utilisation de ces outils, d'autant plus qu'ils requièrent une technicité spécifique, encore peu développée dans la filière.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Commission européenne

16:48 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : marchés à terme, lait, volatilité | Imprimer | | | Facebook

14/04/2017

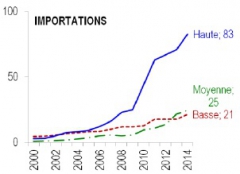

Reconfiguration du commerce international : émergence d'un grand importateur de biens de consommation « haute gamme », la Chine

En mars 2017, le CEPII a publié une étude sur l'évolution de la demande intérieure chinoise et son influence sur l'ensemble du réseau mondial des échanges de biens de consommation finale des ménages (selon la nomenclature CGCE des Nations unies), pour la période 2000-2014. Dans la nouvelle phase de développement qu'aborde la Chine, la consommation des ménages est appelée à devenir le moteur principal de la croissance économique, ce qui devrait contribuer à modifier la position du pays dans les importations mondiales de biens de consommation. L'article aborde la question sous un angle novateur en analysant les changements structurels dans la composition des importations chinoises et leurs implications sur la redistribution des positions respectives entre les grands pays fournisseurs.

L'analyse du CEPII met en évidence la part croissante des biens de consommation dans les importations chinoises depuis 2000, ainsi que leur montée en gamme très rapide. Sur la période 2012-2014, 62 % de ces importations se situaient dans la « haute gamme », soit deux fois plus que dix ans auparavant Par « haute gamme », on entend les flux dont la valeur unitaire est supérieure de 15% à la médiane mondiale.

Cette tendance s'observe dans tous les secteurs, dont l'industrie agroalimentaire : sur la période 2012-2014, les importations chinoises de produits agroalimentaires de moyenne et haute gamme représentaient 62,4 % des importations totales de la branche contre 27,6 % dix ans plus tôt. Avec l'amélioration générale du niveau de vie, les consommateurs chinois ont des exigences accrues en termes de qualité et de sécurité, non satisfaites par les produits locaux.

Importations de biens de consommation de la Chine par gamme (milliards USD)

Source : CEPII

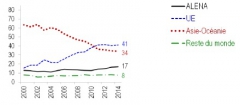

Le changement structurel de la demande chinoise positionne l'Union européenne comme premier partenaire de la Chine depuis 2011 (cf. graphique ci-dessous). La progression de l'UE tient en grande partie aux performances réalisées dans les secteurs automobiles et pharmaceutiques, ainsi que dans l'industrie alimentaire. L'Allemagne apparaît comme le grand gagnant de l'évolution de la demande chinoise, suivie par le Royaume-Uni. La France, qui représente 3,4 % des importations chinoises, se place en troisième position alors que ses parts de marché étaient comparables à celles du Royaume-Uni en 2000-2002. À l'inverse, l'Asie-Océanie pâtit du déplacement de la demande chinoise vers les produits haut de gamme et voit ses positions dans les secteurs de l'automobile et des instruments de haute précision s'effondrer. En revanche, avec 73 % des importations chinoises de produits agricoles provenant d'Asie-Océanie en 2014, cette région garde son premier rang de fournisseur dans ce secteur, où la proximité géographique et culturelle joue un rôle important.

Importations de biens de consommation de la Chine par région (% des importations dans la branche)

Source : CEPII

On notera enfin que cette étude est réalisée sur la base des grands postes de consommation finale des ménages. Elle ne fournit pas d'éléments d'analyse détaillés par produits au sein de chaque secteur d'importation.

Raphaël Beaujeu, Centre d'études et de prospective

Source : CEPII

16:14 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : chine, commerce, importations | Imprimer | | | Facebook

12/04/2017

Variabilité des rendements et circulation atmosphérique à grande échelle en Europe

Afin de mieux évaluer la résilience des systèmes agricoles face aux changements climatiques, un groupe de chercheurs italiens et espagnols a testé un modèle de prévision des rendements européens du blé d'hiver et du maïs, en fonction des quatre mouvements de circulation atmosphérique européens dominants : ceux de l'Atlantique Nord, de l'Atlantique Est, de la Scandinavie et de l'est de l'Atlantique-Russie occidentale (article publié en mars dans Agricultural and Forest Meteorology). Ceux-ci expliqueraient, suivant les pays, entre 20 et 70 % de la variabilité inter-annuelle du rendement pour le blé tendre d'hiver et entre 20 et 58 % pour le maïs.

Ce niveau d'explication reste généralement inférieur à celui des modèles classiques exploitant les variables agro-climatiques au sol (ex. pluviométrie). Cette faiblesse provient, entre autres, du fait que la variabilité atmosphérique à grande échelle ne peut expliquer qu'une partie de la variabilité locale des variables agro-climatiques, en particulier lors des étapes de floraison et de remplissage du grain, les plus sensibles pour l'élaboration du rendement de la culture. Néanmoins, la prévisibilité saisonnière des mouvements atmosphériques à grande échelle est, en Europe, supérieure à celle des variables météorologiques de surface. Selon les auteurs, un couplage de ces deux types de modèles améliorerait donc leur précision et allongerait leurs horizons de prédiction.

Sources : Agricultural and Forest Meteorology, Commission européenne

15:57 Publié dans 3. Prévision, Climat, Production et marchés | Lien permanent | Tags : rendements, modèle, circulation atmosphérique | Imprimer | | | Facebook

13/03/2017

Agriculture et climat. Du blé par tous les temps, Sébastien Abis, Mohammed Sadiki

On ne compte plus les publications sur les liens entre changement climatique et agriculture. Se démarquant du lot commun, l'intérêt de celle-ci est triple. D'une part, elle est centrée sur une production particulière, celle de blé, qui nourrit quotidiennement 3 milliards d'humains. Cette culture est localisée dans les zones bénéficiant de conditions généreuses : température, sol, eau. À l'avenir, les effets du changement climatique se feront sentir de manière contrastée. L'hémisphère Sud connaîtra une baisse des rendements, le développement de maladies et de ravageurs, alors que les pays déjà les plus favorisés – dont la France – le seront encore davantage. Quant aux États de la mer Noire, ils pourraient être avantagés par une extension des surfaces de production mais handicapés par des épisodes de chaleur plus extrême. Au-delà de ces problèmes d'adaptation, les auteurs rappellent que le blé est une plante "climato-active", fixant une grande quantité de carbone et donc très utile aux stratégies d'atténuation.

Le deuxième intérêt de l'ouvrage est qu'il déborde constamment son sujet, en l'insérant dans un contexte général qui ne le met que mieux en perspective. L'approche est large, le propos ample et de nombreux sujets connexes sont abordés : ressources naturelles, pratiques culturales et nouvelle "révolution verte", innovations techniques, besoins alimentaires des populations, sécurité sanitaire, priorités des politiques publiques, internationalisation des échanges commerciaux, etc. Plus généralement encore, blé et climat sont appréhendés sous un angle géopolitique, cette céréale étant même souvent présentée comme "une pièce essentielle dans l'architecture de sécurité du monde".

Enfin, le plaisir de la lecture tient au duo d'auteurs qui, de par leurs origines et leurs activités professionnelles, défendent à deux voix une même idée réunissant les deux rives de la Méditerranée : le changement climatique soumettra nos sociétés à rude épreuve, elles devront développer et moderniser leurs agricultures, échanger leurs productions, intensifier leurs coopérations, et s'appuyer sur des modes de gouvernance favorisant l'anticipation et la réactivité. Alternant les chapitres sur la France et sur le Maroc, S. Abis et M. Sadiki tablent sur une agriculture faite de science, de développement et d'échanges. Plus généralement, ils montrent que climat, blé et sécurité forment le puissant triptyque de l'avenir du bassin méditerranéen.

Bruno Hérault, Centre d'études et de prospective

Lien : IRIS

09:46 Publié dans Climat, Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : blé, changement climatique | Imprimer | | | Facebook

09/03/2017

Peut-on réduire l'usage de produits phytosanitaires sans endommager la productivité agricole ?

Un article, paru dans la revue Nature Plants en février, présente les travaux de l'équipe de N. Munier-Jolain (Inra-Agrosyst) sur l'impact d'une réduction de l'usage de produits phytosanitaires sur la productivité et la rentabilité des exploitations agricoles. Les auteurs ont analysé les données issues des fermes DEPHY, un réseau de 3000 exploitations engagées dans une démarche de réduction d'usage des phytosanitaires et accompagnées dans le changement de leurs systèmes de culture et d'élevage.

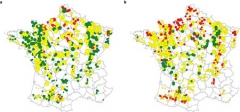

Les résultats montrent que réduire la fréquence de traitement sur les parcelles diminue la productivité dans seulement 6 % des cas, principalement dans les exploitations de betteraves et de pommes de terre du Nord de la France. En ce qui concerne la rentabilité, 78 % des exploitations arrivent à la maintenir ou l'augmenter suite à ces changements de pratiques.

Effet marginal de l'indice de fréquence de traitement sur la productivité (a) et la rentabilité (b)

Une pastille verte indique une augmentation, une pastille jaune indique qu'il n'y a pas d'effet et une pastille rouge indique une diminution suite à une réduction du nombre de traitements

Source : Nature Plants

Source : Nature Plants

09:35 Publié dans Agronomie, Exploitations agricoles, Production et marchés, Protection des végétaux et des animaux | Lien permanent | Tags : réseau dephy | Imprimer | | | Facebook

02/03/2017

Contrefaçon des pesticides : un coût économique non négligeable pour l'Union européenne

Dans sa dixième étude sectorielle sur l'incidence économique de la contrefaçon et du piratage, publiée le 8 février 2017, l'Office de l'Union européenne pour la propriété intellectuelle (EUIPO), s'intéresse à la production des pesticides et autres produits agrochimiques (hors engrais et produits azotés). Sur la période 2009-2014, il révèle que les effets directs et indirects imputables à la contrefaçon de pesticides dans l'UE conduisent à une perte annuelle de ventes d'environ 2,8 milliards d'euros : 1,3 milliard (soit 13,8 %) des ventes du secteur, auxquels s'ajoutent 1,5 milliard perdus par d'autres secteurs économiques (estimations à partir des achats effectués auprès de ces secteurs par l'industrie des pesticides). Il en résulte une perte d'emplois estimée à 11 700 postes, dont 2 600 dans l'industrie des pesticides, ainsi qu'un déficit de recettes publiques (238 millions d'euros). L'EUIPO évoque aussi les conséquences possibles de la présence de pesticides contrefaits en matière d'environnement et de santé humaine (voir à ce sujet un précédent billet sur ce blog).

Source : EUIPO

09:17 Publié dans Production et marchés | Lien permanent | Tags : contrefaçon, pesticides | Imprimer | | | Facebook

18/01/2017

Incidence du développement du commerce agricole sur la sécurité alimentaire

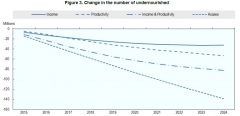

Dans ce rapport publié récemment, l'Organisation de Coopération et de Développement Économiques se base sur les projections de l'Outlook agricole OCDE/FAO à 2024 pour évaluer la sécurité alimentaire, au niveau national, dans les différentes grandes régions du monde. Quatre scénarios sont développés : une augmentation plus rapide des revenus dans les pays en développement (income sur le graphique ci-dessous), une augmentation accrue de la productivité agricole dans ces mêmes pays (productivity), une combinaison des deux (income & productivity), et enfin un accès plus équitable aux produits alimentaires disponibles (access). Les indicateurs pris en compte sont celui de la FAO sur la sous-alimentation (probabilité qu'un individu d'une population donnée n'ait pas accès au minimum de calories nécessaire à une vie active et saine) et la prévalence de la sous-alimentation dans la population (PoU).

Selon les projections tendancielles, la PoU chute globalement de 11 à 8 % en 10 ans ; l'Amérique latine et les Caraïbes, l'Indonésie et la Thaïlande passent en-dessous des 5 % (seuil d'éradication de la faim selon la FAO) ; l'Asie et le Pacifique diminuent de 12 à 8 % et l'Afrique subsaharienne de 23 à 19 %. L'Asie et le Pacifique bénéficient plus du scénario d’augmentation des revenus que l'Afrique. Le Nigeria, la Chine et le Pérou passeraient en-dessous des 5 % de PoU dans le scénario d'augmentation de la production agricole. Le Bangladesh s’ajouterait à cette liste, dans le cas où à la fois les revenus et la production agricole augmenteraient, ainsi que l'Inde dans le scénario « accès plus équitable ».

L'étude confirme que le commerce international joue un rôle, variable selon les pays, dans la réduction de l'insécurité alimentaire. Le scénario d'augmentation de la productivité agricole nationale donne globalement de meilleurs résultats que celui d'une amélioration plus rapide des revenus, dans la mesure où l'accroissement de la consommation se fait principalement par la production locale. Le scénario « accès plus équitable » donne de meilleurs résultats de réduction de l'insécurité alimentaire partout, montrant que l'accès à l'alimentation est le problème central, plutôt que la disponibilité alimentaire. Si la majorité des pays en développement est donc en voie d'atteindre les 5 % de PoU, des mesures plus importantes restent nécessaires, pour que les pays les plus pauvres, en Afrique subsaharienne en particulier, éradiquent la sous-alimentation.

Évolutions du nombre de personnes en insécurité alimentaire selon les quatre scénarios par rapport au scénario tendanciel

Source : OCDE

Claire Deram, Centre d’études et de prospective

Source : OCDE

09:54 Publié dans 1. Prospective, 4. Politiques publiques, Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : ocde, insécurité alimentaire, commerce | Imprimer | | | Facebook

11/01/2017

Publication de l'édition 2016 de Mediterra consacrée au gaspillage

Issue d'un partenariat entre le CIHEAM et la FAO, l'édition 2016 de Mediterra est consacrée à la thématique du gaspillage dans la zone méditerranéenne. Cette problématique est abordée sous trois angles : les ressources naturelles, les productions agricoles et alimentaires, et les connaissances. La combinaison de ces trois approches permet de « situer le propos dans une perspective plus globale de développement durable », plaçant l'être humain au centre des réflexions. Les dix-sept chapitres apportent des éclairages intéressants, tant en termes de problématiques que d'éléments de réponse et d'éclairages pour la mise en œuvre de recommandations politiques participatives.

Le document met notamment l'accent, dans son introduction, sur l'importance de l'innovation pour un développement durable, sur l'adaptation nécessaire à chaque territoire et sur l'implication des agriculteurs dans divers processus (élaboration de cadres institutionnels et gestion collective, échanges avec les organismes de recherche et sur la diversification des activités, actions sur l'attractivité rurale).

Source : CIHEAM

09:26 Publié dans Alimentation et consommation, Environnement, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : mediterra, fao, ciheam, gaspillage | Imprimer | | | Facebook

14/12/2016

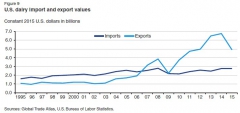

Lait : un rapport optimiste fait le point sur le potentiel à l'export des États-Unis

L'Economic Research Service de l'USDA a publié récemment un document faisant le point sur le secteur du lait et la place des États-Unis dans les marchés mondiaux des produits laitiers. Ce rapport commence par une synthèse réussie des politiques agricoles des différents pays et de la situation du secteur depuis une décennie. Puis sont rappelées les conditions de la montée en puissance récente des exportateurs américains (voir figure ci-dessous), laquelle fait suite à un accroissement important de la demande asiatique et à des accords commerciaux avec l'Union européenne. Les auteurs continuent par l'analyse du potentiel des différents pays concurrents dans les prochaines années.

Évolution en valeur des importations et exportations américaines de produits laitiers depuis 1995

Source : USDA

Dans la partie conclusive, les auteurs présentent des projections de l'USDA qui anticipent une poursuite de l'accroissement de la demande mondiale à moyen terme. Ces nouvelles parts de marché seraient en mesure d'absorber une augmentation régulière de la production américaine, dont le lait resterait compétitif grâce à une productivité par vache largement améliorée. En 2025, les exportations grimperaient de 55 % par rapport à 2015. Aussi, malgré une demande chinoise qui conserve une certaine imprévisibilité, et les concurrences néo-zélandaise et européenne, qui présentent des potentiels de croissance relativement importants, le lait américain aurait de beaux jours devant lui. Selon les auteurs, la concurrence serait limitée : en effet, les Européens devront composer avec de forts coûts de production, les Néo-Zélandais et leur système à l'herbe manqueront de terres, tandis que les Australiens seront limités par des sécheresses à répétition. Enfin, les accords commerciaux transpacifique et transatlantique négociés par les États-Unis seraient particulièrement bénéfiques à la compétitivité des éleveurs américains : les baisses des droits de douane permettraient un accès à des parts de marché très importantes.

Toutefois, il convient de préciser ici que le changement de président aux États-Unis pourrait remettre en question la signature de nombreux accords commerciaux, tant bilatéraux que régionaux.

Alexis Grandjean, Centre d'études et de prospective

Source : USDA

13:17 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : etats-unis, lait | Imprimer | | | Facebook