11/06/2020

L'EFSA fait un point sur la fièvre de la vallée du Rift en Europe et à Mayotte

L'Agence européenne de sécurité sanitaire (EFSA) a publié, dans son EFSA Journal, deux articles consacrés à la fièvre de la vallée du Rift (FVR) en Europe et à Mayotte. La FVR est une maladie virale transmise par des moustiques des genres Aedes et Culex. Chez les animaux atteints (ruminants, camélidés domestiques et sauvages), elle provoque surtout des avortements. Zoonose souvent bénigne chez l'homme, elle peut néanmoins se présenter sous des formes graves, voire mortelles. Endémique en Afrique sub-saharienne et dans la péninsule arabique, la maladie est apparue il y a vingt ans en Afrique du Nord, en Turquie et au Moyen-Orient. Sa circulation à bas bruit dans les élevages a motivé une évaluation du risque de son introduction en Europe, alors qu'aucun cas n'y a jamais été rapporté.

Celle-ci pourrait se faire par l’intermédiaire d’animaux vivants infectés ou de moustiques porteurs embarqués dans des bateaux (notamment dans des conteneurs) et des avions provenant de pays touchés. Grâce aux règles sanitaires strictes en matière d'importation d'animaux vivants, le risque est jugé faible à très faible dans la plupart des pays de l'UE et plus élevé dans ceux ayant des relations commerciales intenses avec les régions où se développe la maladie (Pays-Bas, Malte, Grèce, Chypre). Pour enrayer la FVR, l'EFSA recommande une coopération importante avec les pays d'Afrique du Nord et du Moyen-Orient, un renforcement et une harmonisation de la surveillance et des capacités de réponse en Europe, ainsi qu’une lutte par désinsectisation contre les vecteurs.

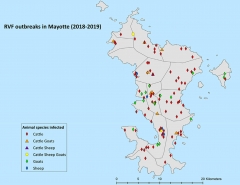

Disparue de Mayotte en 2007, 126 cas chez des ruminants et 143 cas humains y ont été diagnostiqués entre novembre 2018 et octobre 2019. Chez les premiers, la prévalence d'avortements a été multipliée par 5 par rapport aux années précédentes, et la production laitière a diminué de 18 %. Le climat tropical favorise la persistance des insectes vecteurs pendant toute l'année et, en outre, des animaux infectés sont introduits illégalement depuis les Comores. Déjà confrontés à une FVR endémique, les pays les plus exposés à une transmission en provenance de Mayotte sont les Comores, Madagascar, le Mozambique et la Tanzanie. L'EFSA juge le risque d'introduction en France métropolitaine très faible et faible pour la Réunion.

Distribution géographique des cas de FVR dans les élevages de ruminants mahorais en 2018-2019

Source : EFSA

Franck Bourdy, Centre d'études et de prospective

11:43 Publié dans Santé et risques sanitaires | Lien permanent | Tags : fvr, mayotte, efsa |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

17/09/2019

Fonctionnement de la concurrence en Outre-mer

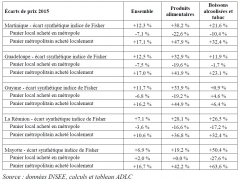

Début juillet 2019, l'Autorité de la concurrence a publié un avis sur le fonctionnement de la concurrence dans les Départements et régions d'Outre-mer (DROM), actualisant une première livraison de 2009. Plusieurs constats généraux sont posés pour les cinq territoires étudiés (Guadeloupe, Guyane, Martinique, La Réunion, Mayotte). D'après des travaux de l'Insee repris dans l'avis, les écarts de prix à la consommation par rapport à la métropole persistent, ils sont significatifs et en grande partie imputables aux produits alimentaires (tableau ci-dessous). De plus, les spécificités fiscales (régime de TVA, octroi de mer), géographiques et économiques (marchés étroits, fort déséquilibre commercial, échanges commerciaux en grande majorité avec la métropole), peuvent affecter ces prix.

Écarts de prix, en 2015, entre DROM et métropole selon trois indicateurs (indice de Fisher, panier local acheté en métropole, panier métropolitain acheté localement)

Source : Autorité de la concurrence, d'après données Insee, calculs et tableau Autorité de la concurrence

Note de lecture : un ménage métropolitain augmenterait ses dépenses alimentaires de 47,9 % en Martinique s'il consommait les mêmes produits et services qu'en France métropolitaine. À l'inverse, un ménage martiniquais réduirait de 22,6 % ses dépenses alimentaires s'il consommait en France métropolitaine à l'identique de sa consommation martiniquaise. Au final, les prix alimentaires sont 38,2 % plus élevés en Martinique qu'en France métropolitaine.

L'Autorité analyse ensuite finement le fonctionnement des différents marchés ultramarins, de l'amont à l'aval, les coûts et chiffres d'affaire de la distribution de produits de grande consommation, ainsi que les enjeux associés au commerce en ligne. On peut notamment retenir que la vente au détail est dominée par les grandes enseignes nationales, les enseignes de hard discount étant peu présentes. De même, produits à marques de distributeur et premiers prix jouent un rôle limité, à l'inverse des promotions sur des produits à marque nationale. Créé en 2012, le « Bouclier qualité-prix » (BQP) est largement salué mais rencontre des difficultés de mise en œuvre. L'import direct (produits achetés directement par les distributeurs auprès des fournisseurs métropolitains ou étrangers) augmente depuis 2009, représentant 45 % de la part moyenne (en valeur) des importations dans les achats de marchandise. Toutefois, spécialisés et localisés dans les DROM, les grossistes-importateurs conservent un rôle important. Par ailleurs, la production locale est limitée et peu compétitive, bien que prédominante dans certains cas : produits frais et ultra-frais, spécificités culinaires et culturelles, marques locales notoires. Les possibilités d'exportation sont très réduites (hors bananes et produits de la filière sucrière), et les subventions et l'octroi de mer jouent un rôle déterminant, pour ce segment en cours de structuration. Enfin, l'Autorité considère que les « produits de dégagement » (issus principalement de l'élevage, viande fraîche de volaille en particulier), ne peuvent être considérés comme concurrents de l'offre locale car non substituables.

Enfin, l'Autorité énonce dix-neuf recommandations visant à i) améliorer les études de prix et encourager l'action des observatoires des prix, marges et revenus, ii) évaluer les conditions d'application de l'octroi de mer, iii) réformer le BQP, iv) améliorer la régulation du fonctionnement des marchés, v) encourager une organisation plus efficace des filières locales (structuration, différenciation par des signes de qualité), vi) favoriser le développement du commerce en ligne.

Julia Gassie, Centre d'études et de prospective

Source : Autorité de la concurrence

17:07 Publié dans 4. Politiques publiques, Alimentation et consommation, Production et marchés | Lien permanent | Tags : outre-mer, concurrence, autorité de la concurrence, guadeloupe, guyane, martinique, la réunion, mayotte | Imprimer | | | Facebook