09/12/2016

Des « crédits carbone » pour les petits producteurs de lait

La FAO a publié en novembre dernier une méthodologie pour permettre aux petites exploitations productrices de lait d'accéder aux crédits carbone. Elle a bénéficié, dans le cadre des mécanismes pour un développement propre de l'ONU, de la certification par l'organisme Gold Standard. Ce dernier, créé en 2003 à l'initiative d'ONG dont le WWF, regroupe plus 1 100 projets certifiés dans 70 pays.

L'objectif est double : donner accès à ces producteurs à des sources de financement (crédits carbone) et réduire l'empreinte carbone. La composition de l'alimentation ou les équipements bas-carbone (efficacité énergétique) font partie des actions retenues. Ce dispositif est actuellement en cours d'expérimentation au Kenya : « la méthodologie fait partie des efforts du pays visant à intensifier de manière durable son industrie laitière, et ce, dans le cadre du plan d'action national sur la climat ».

Sources : EurActiv, Gold Standard

11:44 Publié dans Exploitations agricoles, Production et marchés | Lien permanent | Tags : fao, crédits carbone, lait |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

16/11/2016

Insectes introduits envahissants : des dégâts sous-évalués

Moustique tigre, capricorne asiatique, longicorne de l'épinette, frelon asiatique, etc. : la liste est longue des insectes introduits qui s'acclimatent et provoquent des dégâts importants sur les productions, la santé humaine ou les écosystèmes. Selon des travaux récemment publiés dans Nature Communication, les coûts annuels mondiaux peuvent être estimés au minimum à près de 80 milliards de dollars.

Les coûts marchands et non-marchands générés par les insectes introduits envahissants

Source : Nature Communication

Ce travail original s'appuie sur les évaluations menées régionalement, espèce par espèce. Ces études ne sont pas légion, au regard des dégâts immenses qui peuvent en résulter : les auteurs ont ainsi recensé 86 évaluations pour les dégâts causés aux biens et services (agricoles, forestiers, infrastructures), et 117 pour les atteintes à la santé humaine (maladies transmises par ces vecteurs). Parmi ces évaluations, seule une fraction a été qualifiée de « reproductible » (respectivement 55 % et 85 %), c'est-à-dire offrant des données traçables du point de vue méthodologique. Et ces travaux ne portent que sur une petite dizaine d'espèces d'insectes envahissants parmi les 86 répertoriées par l'Union internationale pour la conservation de la nature (UICN).

En dépit de l'aspect ponctuel de ces évaluations, les auteurs ont été en mesure d'extrapoler et consolider les coûts ressortissant de l'analyse bibliographique. Ainsi, les espèces d'insectes envahissantes généreraient directement 70 milliards de dollars de dégâts aux biens et aux marchandises, dont un tiers sur les seuls produits agricoles, et près de 7 milliards de dollars par an de dommages aux personnes.

En raison du champ couvert, ces montants restent sous-évalués : les chiffrages collectés se limitent en général au secteur marchand. Les conséquences sur le secteur non-marchand ne sont quasiment pas étudiées, particulièrement dans le cas des ravageurs forestiers. Enfin, ces coûts pourraient augmenter sensiblement avec le changement climatique, lequel accentue l'importation d'espèces invasives via le commerce international et les migrations.

Cette analyse met également en évidence l'intérêt d'une prévention accrue et d'une politique renforcée de bio-sécurité, dont le coût pour la société serait dix fois moindre que les dégâts potentiels.

Muriel Mahé, Centre d’études et de prospective

Source : Nature Communications

10:15 Publié dans Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : insectes, espèces invasives, dégâts | Imprimer | | | Facebook

07/10/2016

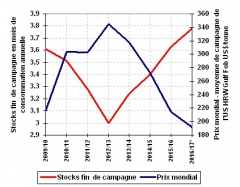

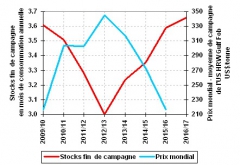

L’International Grains Council révise à la hausse ses projections du stock mondial de blé pour la campagne 2016/2017

Le 29 septembre, l’International Grains Council (IGC) a publié une révision de la projection de l’offre et de la demande mondiale en blé pour la campagne 2016/2017. Par rapport à celle du mois d’avril (voir à ce sujet un précédent billet sur ce blog), le fait le plus marquant est une révision significative à la hausse de l'estimation des stocks de fin de campagne, qui passeraient de 218 à 231 millions de tonnes.

Ainsi, à six mois d’intervalle, les stocks ont été réévalués de 3,66 à 3,78 mois de consommation annuelle. Cette estimation dépasse les 3,6 mois de consommation annuelle pour les campagnes 2009/2010 et 2015/2016, où les cours mondiaux du blé ont été au plus bas depuis la crise financière de 2007-2008.

Stocks mondiaux de fin de campagne et prix mondial du blé

(*) la moyenne des prix pour la campagne 2016/2017 ne prend en compte que les valeurs jusqu’au 05/10/2016

Source : IGC, calculs et mise en forme CEP

Source : International Grains Council

10:56 Publié dans 3. Prévision, Production et marchés | Lien permanent | Tags : igc, céréales | Imprimer | | | Facebook

15/09/2016

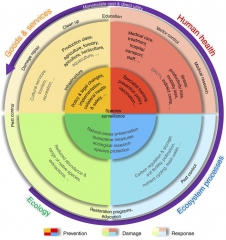

« GLEAM-i » : un nouvel outil interactif développé par la FAO pour évaluer les impacts environnementaux du secteur de l'élevage

La FAO a mis en ligne courant août 2016 le premier outil libre permettant au public d’utiliser les fonctionnalités du modèle GLEAM (Global Livestock Environmental Assessment Model) développé pour calculer la production mondiale de viande, de lait et d'œufs, et ses émissions de gaz à effet de serre (GES). Le secteur étant responsable de près de 14,5 % des émissions anthropiques de GES, cet outil a vocation à améliorer sa double performance productive et environnementale. GLEAM fournit en outre une information précieuse pour fonder des actions d’adaptation et d'atténuation. Son libre accès sous une interface de type Excel devrait faciliter sa diffusion.

Construction de GLEAM

Source : GLEAM-FAO

Construit comme une analyse de cycle de vie, GLEAM différencie les étapes clés (production, transformation, transport des aliments du bétail ; dynamique des troupeaux, alimentation animale et gestion des effluents ; transformation et transport des produits animaux), réparties en cinq modules complétés de deux autres pour l’évaluation des consommations d’énergie sur l’exploitation et de ses émissions aval. Cette structure donne une image complète et désagrégée des conséquences environnementales de la production animale. L’intérêt de GLEAM réside surtout dans le détail des systèmes recensés (plus de 14 000 combinaisons uniques de produits, pays, systèmes de production et conditions climatiques), et son maillage géographique très fin (10 km x 10 km) permis par la mobilisation des dernières versions des bases de données Gridded Livestock of the World et Global Agro-Ecological Zones.

Émissions totales régionales et leur profil par espèces (en millions de tonnes d’équivalent CO2)

Source : GLEAM-FAO

Au-delà du bilan de l’existant, le modèle peut aussi être utilisé par les acteurs locaux comme outil d'évaluation ex ante de scénarios pour différentes stratégies d’adaptation et d'atténuation. Ainsi, il a trouvé des applications dans un certain nombre de projets sur les cinq continents, parfois couplé à d’autres modèles : quantification de l’efficacité économique de la réduction des émissions de GES par l'utilisation de la semence sexée dans les exploitations laitières écossaises ; évaluation des bilans fourragers et analyse du potentiel de l'élevage dans les zones arides de l'Afrique sub-saharienne ; ou encore évaluation de mesures techniques pour réduire les émissions de GES dans un projet de crédits carbone pour les exploitations laitières au Kenya.

José Ramanantsoa, Centre d’études et de prospective

15:17 Publié dans Climat, Environnement, Production et marchés | Lien permanent | Tags : élevage, gleam | Imprimer | | | Facebook

14/09/2016

Pollution de l'air, santé et agriculture : quels impacts économiques ?

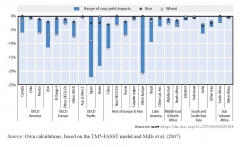

Dans une publication de juin 2016, l'OCDE explore les conséquences économiques de la pollution de l'air à l'horizon 2060, au niveau mondial et dans un certain nombre de régions (ex : Afrique sub-saharienne, Asie du Sud et du Sud-Est). Ce rapport se concentre sur la santé humaine. L'agriculture y est abordée, à double titre : principal émetteur d'ammoniac, ce secteur est également touché par la pollution de l'air, l'ozone influençant les rendements.

La méthode retenue repose sur plusieurs modèles. Elle part de projections des activités sectorielles et des polluants de l'air émis qui en découlent. Ensuite sont estimées les concentrations atmosphériques à partir desquelles sont déduits les impacts biophysiques sur la santé humaine (ex : mortalité, morbidité). S'agissant de l'agriculture, ce sont les pertes en riz, blé, maïs et soja qui sont calculées. Pour les autres cultures, les auteurs recourent à leur sensibilité relative à celle du riz pour estimer ces baisses de rendement (exemple du sucre 1,5 fois plus sensible que le riz d'après la littérature retenue). Pour finir, les coûts associés sont évalués (ex : dépenses en soins médicaux, changements de la productivité du travail), ainsi que les effets sur le PIB et sur le bien-être. Le scénario proposé prolonge les tendances actuelles, et intègre les politiques publiques en place à la fin de l'année 2010.

D'après ce rapport, la pollution de l'air (extérieur) serait à l'origine du décès prématuré de 3 millions de personnes en 2010, un résultat proche de précédents travaux (voir à ce sujet un autre billet sur ce blog). En 2060, ce nombre passerait à 6-9 millions par an, avec le plus de décès en Chine et en Inde. Cette augmentation sur cinquante ans n'est pas seulement liée aux plus grandes concentrations de polluants (PM2,5 et ozone), mais aussi à l'urbanisation (niveau d'exposition plus important) et au vieillissement de la population (Chine, Europe de l'Est). Les frais médicaux passeraient de 21 milliards US$ (2010) en 2015 à 176 en 2060. Les rendements agricoles, quant à eux, pâtiraient de cette pollution, principalement le blé et les oléagineux. Certains pays comme la Nouvelle-Zélande, l'Australie ou le Chili connaîtraient des effets moindres comparés au Japon, à la Chine ou aux États-Unis. À noter enfin que les impacts macroéconomiques de ces pertes agricoles restent limités selon ces travaux (-0,1 % de PIB en 2060 au niveau global).

Impact de la qualité de l'air sur les rendements en 2060 (variation par rapport à une projection n'incluant pas les boucles de rétroactions, en %)

Source : OCDE

Élise Delgoulet, Centre d'études et de prospective

Source : OCDE

15:07 Publié dans Environnement, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : air, ocde, santé, pollution | Imprimer | | | Facebook

07/09/2016

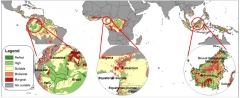

Huile de palme : quelle surface cultivable et sous quelles contraintes ?

Des chercheurs de l'IIASA ont estimé la surface sur laquelle la culture de palmiers à huile serait susceptible de s'étendre. Pour ce faire, ils ont en premier lieu quantifié le nombre d'hectares ayant des conditions propices à cette culture (climat, sols, topographie essentiellement), soit de l'ordre de 1,37 milliard concentrés dans 12 pays tropicaux. À cette première étape, ils ont ajouté trois contraintes :

- l'exclusion des zones protégées, soit une diminution de 30 % de la surface potentiellement mobilisable ;

- l'exclusion des terres déjà mobilisées pour d'autres productions (alimentation humaine ou animale, bois), réduisant de moitié (avec la précédente contrainte) la surface initialement estimée ;

- le retranchement des terres à valeur élevée en termes de biodiversité et de stockage de carbone, y compris les forêts, diminuant au final l'aire calculée en étape 1 de deux tiers.

Tous paramètres combinés, seuls 17 %, soit 234 millions d'hectares, seraient exploitables, bien loin des 17 millions d'hectares consacrés à la production d'huile de palme d'après une estimation de 2012. Cependant, les auteurs soulignent que les terres restantes sont difficiles d'accès (évaluation du temps de trajet) et que leur étude ne prend pas en compte la demande croissante pour des cultures concurrentes sur ces sols.

Régions aux conditions climatiques propices à la culture de palmiers à huile

Source : Global Environmental Change

Source : Global Environmental Change

13:51 Publié dans Développement, Production et marchés | Lien permanent | Tags : huile de palme | Imprimer | | | Facebook

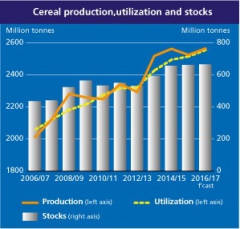

La FAO relève encore ses prévisions de récoltes records de céréales

Dans son bulletin mensuel sur l'offre et la demande de céréales du 8 septembre, la FAO a encore augmenté ses prévisions de production mondiale pour l'année 2016. Elles s'élèvent à présent à 2 566 millions de tonnes, soit 0,9 % de plus que les prévisions de juillet et 1,6 % de plus que la récolte déjà historique de 2015. Les excellentes conditions climatiques en Russie, en Ukraine et en Amérique du Nord y sont pour beaucoup. Les États-Unis ont notamment relevé de 18 millions de tonnes leurs prévisions de récolte de maïs. Ces annonces contrastent avec les rendements catastrophiques cette année en France en raison de la météo défavorable du printemps et des intempéries.

Source : FAO

Ces fortes différences remettent au premier plan l'augmentation des incertitudes météorologiques, que le réchauffement climatique, dans les années à venir, pourrait accentuer. À titre d'exemple, une récente étude sur « l'effet du changement climatique sur le potentiel de développement des productions végétales en Russie, Ukraine et Kazakhstan à moyen terme », a cherché à quantifier cette variabilité avec un focus particulier sur les régions productives de la zone mer Noire.

Source : FAO

13:47 Publié dans Production et marchés | Lien permanent | Tags : fao, céréales, russie, ukraine, kazakstan | Imprimer | | | Facebook

06/09/2016

Le vin scruté par La Recherche : des effets du changement climatique à ceux de l’agriculture biologique

L’édition de juillet-août 2016 de La Recherche propose un dossier sur « Le vin : ce qu’en dit la science », associant des chercheurs de diverses disciplines et des journalistes scientifiques qui vulgarisent les derniers principaux enseignements académiques sur le sujet. Six thèmes sont approfondis : les impacts du changement climatique sur le vignoble français (stratégies possibles d’adaptation de la vigne, conséquences organoleptiques sur le vin) ; l’histoire de l’apparition et de la consommation de vin en France depuis la fin du néolithique ; les mécanismes chimiques sur lesquels repose la vinification ; la performance environnementale du vin bio ; l’influence du contenant sur la perception du contenu ; et les effets du vin sur la santé.

Parmi les travaux sélectionnés, le projet Laccave (Long term adaptation to climate change in viticulture and enology) de l’INRA, sur les stratégies d’adaptation de la vigne au changement climatique, fait l’objet d’un focus spécifique. Associant 80 chercheurs de différentes disciplines depuis 2012, il explore les perspectives offertes par de récents progrès en génétique, en sélection variétale et en agronomie, en particulier sur la gestion de l’eau et du sol.

Source : La Recherche

13:42 Publié dans Agronomie, Climat, Filières agricoles, Production et marchés | Lien permanent | Tags : vin | Imprimer | | | Facebook

12/07/2016

Lancement de plusieurs marchés à terme européens sur les engrais

À quelques jours d'intervalle, les opérateurs boursiers Euronext et CME Europe ont annoncé en mai 2016 le lancement de nouveaux marchés à terme portant sur les engrais azotés, complétant les produits déjà proposés par CME à Londres ou par European Energy Exchange (EEX, Bourse européenne de l'énergie) sur la place financière de Francfort. Cette multiplication des offres répond aux besoins des opérateurs des filières agricoles de diminuer leur exposition au risque prix, sur des marchés largement volatils.

Les nouveaux instruments financiers (swaps) proposés par CME portent sur du diammonium phosphate, en complément de contrats déjà existants sur l'urée et le nitrate d'ammonium. L'ensemble de ces contrats relève d'un débouclage financier, c’est-à-dire sans livraison physique d'engrais, sur la base d'un prix de référence issu d'indicateurs externes (publiés par ICIS et Profercy). Au contraire, le choix fait par Euronext, pour le contrat à terme sur une solution d'urée et de nitrate d'ammonium, est celui d'un débouclage physique, avec une livraison des engrais au terminal de Rouen, selon le même principe que le marché que gère déjà Euronext sur le blé meunier.

Le panel d'instruments financiers désormais disponibles, aussi bien sur les produits agricoles que sur les intrants, devrait permettre aux opérateurs de se couvrir contre les fluctuations de prix amont et aval. Cette gestion du risque prix est toutefois de plus en plus technique à mettre en œuvre et représente des coûts de gestion et de trésorerie pouvant limiter le nombre potentiel d’acteurs intéressés. L'avenir dira si ces marchés deviennent suffisamment liquides, autrement dit s’ils attirent suffisamment de participants pour permettre des achats et ventes rapides, condition indispensable pour qu’ils puissent pleinement remplir leur rôle.

Jean-Noël Depeyrot, Centre d'études et de prospective

09:58 Publié dans Production et marchés | Lien permanent | Tags : engrais, marchés à terme | Imprimer | | | Facebook

11/07/2016

Fin des quotas pour la filière sucre : des propositions variées pour anticiper l'exposition au marché mondial

Une étude commandée par le Comité agriculture et développement rural du Parlement européen, réalisée par une équipe de chercheurs de l'Institut national de recherche de Pologne, fait le point sur les éventuelles conséquences de la fin des quotas et des prix minimums dans le secteur du sucre européen, jusqu'ici particulièrement régulé. Malgré la conservation de barrières tarifaires, les auteurs soulignent que les changements récents vont avoir des conséquences importantes du fait du renforcement de la concurrence entre producteurs et de l'arrivée de nouveaux acteurs mondiaux sur le marché européen.

En se basant sur trois scénarios de prix, les auteurs ont cherché à anticiper l'évolution de l'offre et de la demande. Selon un premier scénario tendanciel, les prix poursuivraient une lente augmentation, de 350 € vers les 400 € par tonne, provoquant une restructuration du secteur et une diminution légère de la surface cultivée. Le second scénario envisage une chute des prix aux alentours de 250 € par tonne : le secteur de la betterave serait alors particulièrement affecté, avec une diminution de la production européenne de sucre et des importations en hausse. Enfin, une forte hausse du prix de l'énergie et des conditions de production de canne altérées par les changements climatiques fondent un troisième scénario, favorable au développement de la production betteravière européenne, avec une augmentation du prix de la tonne à près de 500 €.

L'étude conclut que la libéralisation et l'intégration du marché européen du sucre au marché mondial conduiront probablement à l'augmentation des risques de prix et à une plus grande volatilité. Pour les atténuer, une série de recommandations en découlent, dont certaines sont audacieuses. Il est ainsi préconisé d'orienter les politiques de soutien à la filière vers des mesures de stockage et d'aide à l'export en cas d'urgence, vers des aides indirectes aux producteurs, des aides à l'investissement, des systèmes de filets de sécurité contracycliques ou des assurances. Les auteurs évoquent aussi une promotion axée sur la contractualisation, les bénéfices environnementaux de la production européenne, le développement de biotechnologies telles que les OGM ou encore le renforcement du pouvoir de négociation des producteurs.

Alexis Grandjean, Centre d'études et de prospective

Source : Parlement européen

09:51 Publié dans 4. Politiques publiques, Production et marchés | Lien permanent | Tags : quotas, sucre | Imprimer | | | Facebook

06/07/2016

Espèces invasives : estimer globalement la menace pour l'agriculture

Une nouvelle publication dans PNAS analyse les conséquences globales que représentent 1 300 espèces invasives (insectes et pathogènes) pour l'agriculture. Pour ce faire, les auteurs calculent des probabilités d'introduction et d'établissement de ces nuisibles dans chaque pays. Ils recourent à des approximations, à savoir respectivement : la valeur annuelle moyenne (période 2000-2009) des importations avec une distinction selon les pays d'origine, et la distribution probable des espèces invasives en fonction des caractéristiques biotique et abiotique des zones géographiques. Ils calculent également le coût des impacts potentiels (pertes de production).

En termes de résultats, les États-Unis et la Chine sont identifiés comme les sources les plus importantes de nuisibles. Cela s'explique par la diversité des agro-écosystèmes, par le grand nombre de pathogènes et d'insectes présents dans ces pays, ainsi que par leur position dans le réseau des échanges de matières premières agricoles. Ils représentent également le coût absolu le plus important en cas d'introduction de nouvelles espèces invasives. Les pays d'Afrique sub-saharienne sont les plus vulnérables quand le coût des impacts est ramené au PIB national.

09:27 Publié dans Production et marchés, Protection des végétaux et des animaux | Lien permanent | Tags : espèces invasives | Imprimer | | | Facebook

15/06/2016

Développement des productions agricoles et alimentaires biologiques

Sous ce titre, la revue Innovations agronomiques aborde trois questions, également traitées lors d'une conférence. La première est simple : quels sont les déterminants et les dynamiques de la conversion en bio ? Selon A. Dufour, F. Alavoine-Mornas, J. Godet et S. Madelrieux, « les agriculteurs qui se convertissent à l’AB doivent relever de nombreux défis, parmi lesquels la redéfinition du sens de leur métier ». Cette redéfinition se fait autour de trois dimensions importantes : le rapport au vivant, le gain d’autonomie et l’inscription des activités dans le marché. Parmi les déterminants du développement du bio sont évoquées la concentration de la production en agriculture biologique sur certains territoires ou encore l’inscription du bio dans les enjeux de gestion de l’eau.

Deuxième question : quels sont les enjeux de structuration pour ces filières ? Une étude sur la gestion des éléments minéraux fertilisants souligne, par exemple, que « les exploitations biologiques ont recours indirectement à la fertilité héritée des engrais de synthèse », ce qui pose question au regard du « principe d’écologie » (interdiction du recours aux intrants chimiques). Sont également évoqués des enjeux de régulation : regroupement de l’offre, maîtrise des prix, exigences du label, etc.

Enfin, une troisième série d’articles porte sur la diffusion du bio : quel peut être son rôle dans l’animation des territoires, qu’est-ce qui circule entre agriculteurs bio et conventionnels dans les groupes d’éleveurs, ou entre agriculteurs expérimentés et novices dans les dispositifs d’installation ? Le dossier est encadré par deux synthèses : l’introduction de G. Allaire propose notamment une périodisation du développement de l’AB, tandis que la conclusion de S. Bellon la met en regard avec l’institutionnalisation de l’agro-écologie.

Par ailleurs, un article sur la gouvernance du « bio », publié par la revue Agriculture & Human Values, revient sur la mise en place à l’échelle mondiale d’un « régime tripartite de gouvernance par les standards », articulant définition des qualités, certification et accréditation. De façon convergente avec le dossier d’Innovations agronomiques, le développement de l’agriculture bio apparaît donc à la fois comme une réussite et comme un facteur de déstabilisation de ses acteurs historiques, liée à la « conventionnalisation » de ce mode de production.

Florent Bidaud, Centre d'études et de prospective

Sources : Inra, Agriculture and Human Values

15:35 Publié dans Agriculteurs, Filières agricoles, Production et marchés | Lien permanent | Tags : bio | Imprimer | | | Facebook

06/05/2016

D’après l’International Grains Council, les stocks mondiaux de blé atteindraient 3,66 mois de consommation annuelle sur la campagne 2016/2017

Le 28 avril, l’International Grains Council (IGC) a publié ses dernières projections de l’offre et de la demande mondiale en blé pour la campagne 2016/2017. Le fait le plus marquant est la poursuite de la hausse des stocks de fin de campagne : ils devraient culminer durant cette campagne à 218 millions de tonnes, contre 215, 200, 188 et 170 millions de tonnes pour les quatre campagnes précédentes. Ainsi, les stocks auraient progressé de 3 à 3,66 mois de consommation annuelle entre les campagnes 2012/2013 et 2016/2017.

Stocks mondiaux de fin de campagne et prix mondial du blé

Source : IGC ; calculs et mise en forme CEP

Ce niveau de stocks projeté pour 2016/2017 dépasserait celui de la campagne 2009/2010 où les cours mondiaux du blé avaient atteint 216 $/tonne, moyenne de campagne la plus basse enregistrée depuis la crise financière de 2007/2008.

Source : IGC

09:23 Publié dans Production et marchés | Lien permanent | Tags : igc, blé | Imprimer | | | Facebook

03/05/2016

Le gouvernement australien s'oppose à la vente de 11 millions d'hectares de pâturage

La compagnie S. Kidman & Co, la plus vieille et plus grande exploitation d'élevage australienne, a été mise en vente en 2015. La dizaine de propriétés, répartie sur l'ensemble du territoire, représente 2,5 % de la surface agricole nationale (non arable). Comme le rapporte notamment ABC, la deuxième tentative d'achat par un groupement chinois (80 %) et australien (20 %) a une nouvelle fois échoué. Le ministre du budget a en effet déclaré cette vente « contraire à l'intérêt national ». Ceci a ravivé un débat intense entre les tenants d'un pragmatisme fort, conscients de l'absence d'investisseurs nationaux, et ceux qui souhaitent que l'accès à la propriété foncière agricole fasse l'objet de conditions d'accès encore plus strictes.

Source : ABC

09:11 Publié dans Production et marchés | Lien permanent | Tags : australie | Imprimer | | | Facebook

14/04/2016

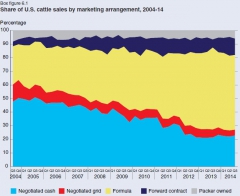

Selon l’USDA, la concentration dans les marchés agricoles américains ne porte pas forcément préjudice aux producteurs

L’USDA a publié récemment un document explorant les conséquences théoriques et empiriques de la concentration des marchés agricoles américains. Les chiffres disponibles témoignent que différents niveaux (production, transformation, commerce) sont concernés, avec à des degrés divers une baisse du nombre d’acteurs d’importance. La part des quatre principales entreprises réalisant l’abattage des bovins engraissés est passée de 36% à 85% en trente ans et celle des vingt principaux distributeurs de 40% à 63% en vingt ans. Cette concentration résulte à la fois d’une diminution du nombre d’opérateurs mais aussi d’une segmentation accrue des marchés (plus étroits) pour répondre à une multiplication de demandes différenciées (bio, labels). Elle s’est accompagnée d’une évolution des modes de transaction et de fixation des prix : les marchés au comptant cèdent progressivement la place à l’intégration verticale et, surtout, à la contractualisation.

Commercialisation dans le secteur bovin : baisse des modalités de livraison au comptant (negociated cash et negociated grid) et progression des contrats (formula et forward contract)

Source : USDA

En dépit des nombreuses craintes suscitées par un pouvoir de marché accru des transformateurs, la littérature disponible ne permet pas de conclure à une baisse du prix payé aux producteurs. Premièrement, les transformateurs utilisent la contractualisation avant tout pour sécuriser leur approvisionnement sur le moyen-long terme et n’ont donc pas intérêt à asphyxier leurs fournisseurs. Ensuite, la concentration permettrait des économies d’échelle sur les coûts, donc un meilleur résultat pour l’ensemble de la chaîne (y compris pour le producteur même si c’est le transformateur qui en bénéficiera le plus). Enfin, la contractualisation permet un meilleur partage du risque et un ajustement plus fin de la production à la demande.

Pour autant, la concentration accrue des marchés et ces nouveaux modes de transactions ne sont pas sans risques pour les producteurs (éviction des plus petits, dépendance à un seul débouché risqué, etc.), du point de vue des prix (volatilité, risque de manipulation de cours), mais aussi pour les pouvoirs publics. En effet, l’étroitesse des marchés et la multiplication des contrats rendent difficile le suivi des prix et nuisent à l’efficacité de certaines mesures de soutien (marketing assistance loan), comme à l'efficacité de la politique assurancielle américaine (asymétrie d’information, difficile mutualisation des risques). Toutefois, l’USDA ne recommande pas de lutter contre la contractualisation ou l’intégration, mais promeut plutôt la standardisation de certains éléments des contrats (contrats types) et l’amélioration de la collecte d’information sur les prix et les quantités.

Pierre Claquin, Centre d'études et de prospective

Source : USDA

10:52 Publié dans Production et marchés | Lien permanent | Tags : usad, marchés agricoles, concentration | Imprimer | | | Facebook