08/07/2019

Effets conjoints du changement climatique et du taux de pêche sur la biomasse des océans

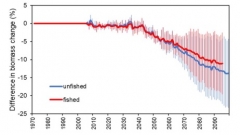

Dans un article de juin 2019, 35 chercheurs ont publié les résultats de leur modélisation des impacts du changement climatique et de la pêche sur la biomasse des océans. Quatre scénarios d'émissions de gaz à effet de serre (GES) ont été testés sur la période 1970-2100, avec deux déclinaisons : une première sans prise en compte de l'impact de la pêche, une seconde intégrant aux projections le taux de pêche actuel.

Tous les scénarios d'émissions testés entraîneraient une perte de biomasse dans les océans. Dans le cas d'un prolongement des tendances actuelles, aboutissant à l'augmentation des GES dans l'atmosphère, le déclin moyen des stocks de poissons atteindrait 17,2 % sur la période 2090-2099 par rapport à 1990-1999, sans prise en compte des impacts de la pêche. Dans le scénario de forte atténuation des émissions, le déclin moyen se limiterait à 4,8 %. Les effets seraient d'autant plus importants pour les espèces que leur niveau trophique est élevé.

Derrière ces valeurs moyennes se cachent des disparités régionales. La biomasse croîtrait fortement aux pôles, ce qui pourrait engendrer des conflits pour son exploitation. À l'inverse, elle diminuerait dans les zones tropicales à tempérées, alors que ces régions, de grande importance pour la sécurité alimentaire, sont déjà menacées par les activités humaines. L'impact de la pêche, si elle est maintenue aux taux de capture actuels, serait limité par rapport à celui du changement climatique. La hausse des températures favoriserait la prédation, alors que la pêche réduirait le nombre de gros poissons et de prédateurs : cela aboutirait à une biomasse totale légèrement plus élevée dans le cas des scénarios avec pêche, de l'ordre de 2 à 3 % (voir figure).

Les chercheurs notent que les scénarios sont relativement similaires jusqu'en 2030, horizon fixé par les Nations unies pour l'atteinte par les pays signataires des Objectifs de développement durable. Les scénarios divergent ensuite, à partir du milieu du siècle, d'où l'importance de mettre en œuvre des mesures d'atténuation.

Différences entre les scénarios excluant (en bleu) et incluant (en rouge) la pêche dans la projection des évolutions de la biomasse des océans à horizon 2100

Source : Proceedings of the National Academy of Sciences

Aurore Payen, Centre d'études et de prospective

16:47 Publié dans Climat, Environnement, Production et marchés | Lien permanent | Tags : pêche, biomasse, poissons |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

La compétitivité « coûts » et « hors coûts » du secteur agroalimentaire français

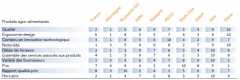

En juin dernier, Rexecode a publié son treizième bilan annuel sur la compétitivité de la France pour l'année 2018. Le rapport analyse son évolution sur les marchés intérieur et extérieur, notamment dans le secteur agroalimentaire, depuis le début des années 2000. Les données proviennent d'Eurostat, de l'Insee et d'une enquête annuelle réalisée par Rexecode auprès de 480 importateurs européens. Cette publication revêt un intérêt particulier car elle nuance certains travaux récents expliquant la baisse des parts de marché de la France essentiellement par celle de sa compétitivité « hors-coûts », et non de sa compétitivité « coûts ».

En premier lieu, les auteurs rappellent que la France perd des parts de marchés de biens et services sur les marchés intérieur et extérieur, avec néanmoins des signes de stabilisation. En effet, à la différence de l’évolution de la part de marché à l'exportation de biens en valeur, qui s’est stabilisée entre 2017 et 2018, la part de marché en volume a légèrement augmenté.

Les auteurs apportent différentes explications à ces évolutions. S'agissant de la compétitivité « coûts », l'analyse montre que, dans le secteur industriel (dont l'agroalimentaire), l'augmentation du coût horaire du travail en France, par rapport à la moyenne de la zone euro, est bien plus prononcée, lorsque l'on se base sur les données des enquêtes sur le coût de la main- d'œuvre et la structure des salaires (Ecmoss) de l'Insee que sur celles de la comptabilité nationale utilisées dans d'autres travaux. Par ailleurs, l'enquête annuelle réalisée par Rexecode analyse en détail, selon différents critères (cf. tableau ci-dessous), la compétitivité « hors coûts » ou « hors prix » de la France, souvent présentée comme un agrégat difficile à mesurer. S'agissant des critères d'ergonomie et de design (ex. packaging), les produits agroalimentaires français se situent bien en-dessous de la moyenne des pays européens enquêtés. En termes de notoriété et de qualité, la France est en revanche bien positionnée, malgré un rapport qualité/prix très défavorable en raison de prix considérés comme trop élevés. Enfin, concernant l'ensemble des critères de compétitivité étudiés, la France se trouve, de manière générale, derrière son principal concurrent allemand.

Classement en 2018 des dix principaux pays fournisseurs de produits agroalimentaires, selon différents critères ; moyenne des réponses des importateurs européens interrogés

Source : Rexecode

Raphaël Beaujeu, Centre d'études et de prospective

Source : Rexecode

16:45 Publié dans IAA, Production et marchés | Lien permanent | Tags : compétitivité, rexecode, coûts, hors coûts | Imprimer | | | Facebook

05/07/2019

La viande détrônée par les produits alternatifs et la viande de synthèse à l’horizon 2040 ?

Le cabinet A.T. Kearney publie une étude prospective sur les conséquences, à 2040, du développement de produits alternatifs sur le marché et la production mondiale de viande conventionnelle : produits vegan et végétariens protéinés classiques, à base d’insectes, imitant la viande, et viande de laboratoire. Malgré des incertitudes concernant les méthodes utilisées, les auteurs avancent quelques pistes prospectives intéressantes.

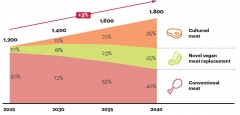

Le développement de produits alternatifs, imitant les goûts et textures de la viande, bénéficie d’investissements massifs (900 millions de dollars en 2018) et, en parallèle, la viande de laboratoire connaît aussi un engouement important (50 millions d’euros investis en 2018), mais sans commercialisation pour l’instant. Selon les auteurs, ces produits pourraient convaincre de nouveaux consommateurs ne s’identifiant pas au végétarisme et au veganisme, et, ainsi, prendre des parts de marché à la viande classique. Considérant que les modes de production traditionnels ne pourront répondre aux défis écologiques et à la demande croissante (+3 % par an projetés d’ici 2040), ils comparent, sur la base de huit critères, les types de produits et aboutissent aux conclusions suivantes : si les alternatives à la viande peuvent gagner des parts de marché importantes dans les années à venir, c’est la viande de laboratoire qui, à terme, connaîtra la plus forte croissance, rivalisant presque avec la viande traditionnelle en 2040.

Projections de la consommation globale de viande en 2040 (milliards de $)

Source : A.T. Kearney

Source : A.T. Kearney

13:24 Publié dans 1. Prospective, Alimentation et consommation, Filières agricoles, Production et marchés | Lien permanent | Tags : viande, viande de synthèse, végétarisme, veganisme, insectes, protéines | Imprimer | | | Facebook

Plongée en vidéos dans les filières avicole et d'arachides au Sénégal

La Fondation FARM a récemment mis en ligne douze vidéos, accompagnées de fiches didactiques, consacrées à la production d'arachides et à l'aviculture sénégalaises. Réalisées en 2018 par des étudiants de l'ISTOM (Angers), elles donnent la parole aux acteurs de terrain et mettent en évidence les dynamiques collectives, les défis rencontrés, les besoins (formation, coordination, accès au crédit), etc. Ces vidéos permettent également de prendre la mesure des différences entre les deux filières : si la production d'arachides est principalement tournée vers l'exportation de graines et d'huile, le fort essor de l'aviculture a fait suite aux interdictions d'importations de 2005 (grippe aviaire), ce secteur fonctionnant pour l'heure en « vase clos ».

Source : Fondation FARM

13:19 Publié dans Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : sénégal, aviculture, arachide, fondation farm | Imprimer | | | Facebook

Structure et évolution du réseau mondial d'échanges de céréales

Des chercheurs décrivent, dans un article de mai 2019, la façon dont se sont organisés les échanges internationaux de céréales de 1986 à 2013. Pour ce faire, ils s'appuient sur la théorie des graphes, un graphe étant un ensemble de nœuds et de liens représentant respectivement les pays et leurs échanges de céréales : si un pays vend des céréales à un autre l'année n, un lien les relie dans le graphe représentant cette année-là.

La structure du réseau a évolué au cours du temps, passant d'une organisation centrée sur des hubs, principalement les pays d'Europe de l'Ouest et les États-Unis, à un accroissement des échanges entre États historiquement moins centraux, notamment, depuis les années 1990, les pays émergents asiatiques et sud-américains. Cette diversification des voies d'échanges et des approvisionnements pourrait se traduire par une meilleure résistance aux perturbations.

Source : PLOS One

10:48 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : céréales, échanges, marchés, théorie des graphes, réseaux | Imprimer | | | Facebook

17/06/2019

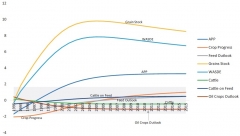

Quel est l'impact des publications de l'USDA sur les marchés financiers ?

Un article récent publié dans l'American Journal of Agricultural Economics s'intéresse aux conséquences des rapports du département américain à l'agriculture (USDA) sur les marchés financiers. En effet, ces publications constituent une référence incontournable pour le suivi et l'analyse des marchés agricoles, notamment pour les céréales et oléagineux. Leur impact sur les marchés financiers dérivés de ces produits a été régulièrement étudié et mis en évidence, mais il pourrait être remis en cause par l'évolution des marchés eux-mêmes (dans leur ampleur et leur internationalisation), et surtout par la multiplication des sources d'information. La plupart des analyses développées jusqu'à présent révélaient un lien ponctuel entre la publication d'un rapport et l'évolution des marchés, ou cherchaient à identifier, par des approches économétriques, des effets seulement statiques.

Les trois auteurs, chercheurs à l'université de Géorgie (États-Unis), ont testé ces liens de façon dynamique dans le temps, entre 1995 et 2015, en étudiant les livraisons des dix principaux types de rapports de l'USDA. Ils analysent ainsi les relations entre ces publications et le rendement journalier des marchés à terme du maïs et du soja de Chicago. Leur modèle économétrique permet d'évaluer l'impact d'un document d'après sa date de parution, en le considérant comme une variable temporelle et en isolant les effets saisonniers. Les rapports publiés pendant les périodes de culture, des semis jusqu'aux récoltes (avril-octobre), engendrent ainsi les effets les plus significatifs. Trois séries (Acreage and Prospective Plantings - APP, Crop Progress et World Agricultural Supply and Demand Estimations - WASDE) montrent par ailleurs des corrélations significatives avec les évolutions des prix sur toute la période étudiée.

Impact temporel (1995-2015) de différents types de rapports de l'USDA sur le marché à terme du maïs (significativité : T-value)

Source : American Journal of Agricultural Economics

Ces analyses confirment qu'en dépit de la multiplicité des sources d'information, les rapports officiels publiés par les services statistiques fédéraux américains conservent un rôle central dans le fonctionnement des marchés. Soulignons enfin qu'à l'époque du trading algorithmique, cette recherche réalisée sur des données quotidiennes mériterait d'être déclinée au niveau infra-journalier.

Jean-Noël Depeyrot, Centre d'études et de prospective

10:00 Publié dans Production et marchés | Lien permanent | Tags : usda, statistiques, marchés agricoles, céréales, oléagineux | Imprimer | | | Facebook

18/04/2019

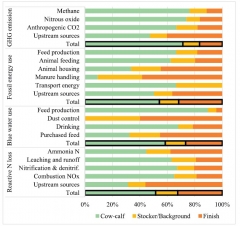

Analyse du cycle de vie de la production de viande bovine aux États-Unis

Une estimation de l'empreinte environnementale de la production de viande bovine aux États-Unis a été publiée, dans le numéro de février 2019 d'Agricultural Systems, par des auteurs issus de l'USDA, de la National Cattlemen's Beef Association et de l'université de l'Arkansas. Alors que les défis sur le sujet sont nombreux, tant au niveau du marché intérieur qu'à l'exportation, les auteurs ont développé une méthode pour caractériser les systèmes de production et en évaluer les impacts environnementaux. Ils ont utilisé des données sur les caractéristiques et pratiques de 2 270 exploitations (enquêtes en ligne et visites de terrain), ainsi que des statistiques nationales. Ils ont également divisé le pays en sept régions, déterminées à partir des conditions climatiques et des pratiques d'élevage.

Découpage des États-Unis en sept régions, déterminé pour l'analyse de l'empreinte environnementale de la production de viande bovine

Source : Agricultural Systems

Dans un premier temps, les auteurs identifient 150 systèmes de production représentatifs à l'échelle nationale. Ils utilisent l'Integrated Farm System Model pour simuler, au niveau de l'exploitation et pour plusieurs années climatiques, la production d'aliments et leur consommation, la croissance et la performance des animaux, les cycles de nutriments. Une analyse de cycle de vie leur permet également d'évaluer, pour chaque système, l'utilisation des ressources et les émissions. La figure ci-dessous présente les résultats pour les trois principales phases de l'élevage bovin.

Contribution des trois principales phases d'élevage aux quatre catégories d'impact environnemental étudiées : émissions de gaz à effet de serre, utilisation d'énergie fossile et d'eau, pertes d'azote

Source : Agricultural Systems

Dans un deuxième temps, une empreinte environnementale moyenne est simulée par région, en incluant les animaux issus de la production laitière. Elle ne permet pas de mettre en évidence des tailles ou systèmes de production plus efficaces, car cette efficacité dépend de nombreux paramètres, comme par exemple, pour les émissions de N2O, le type de bâtiments, de sols, le régime des précipitations, la fertilisation azotée, etc. Enfin, les auteurs utilisent les valeurs régionales pour déterminer les impacts nationaux, à partir du nombre d'animaux par État (74 % provenant de trois régions – Northern et Southern Plains, Midwest). Ils estiment ainsi que, par kg équivalent carcasse produit, 21,3 kg de CO2équ sont émis, 155 g d'N sont perdus, 50 MJ d'énergie fossile et 2 034 L d'eau sont utilisés.

Les auteurs soulignent en conclusion que ces estimations représentent une base potentielle pour des évaluations de stratégies d'atténuation, et précisent que leurs travaux se poursuivent sur les phases suivantes (transformation, consommation, déchets, etc.), afin de fournir une analyse complète de l'impact environnemental de la viande bovine américaine.

Julia Gassie, Centre d'études et de prospective

Sylvain Maestracci, Conseiller agricole, Service économique de Washington, Ambassade de France aux États-Unis

Source : Agricultural Systems

12:32 Publié dans Environnement, Production et marchés | Lien permanent | Tags : etats-unis, viande bovine, acv, empreinte environnementale, ges, énergie fossile, eau, azote | Imprimer | | | Facebook

16/04/2019

Veganomics : une approche économique du véganisme

Nicolas Treich (Inra) consacre un document de travail à l'analyse économique du véganisme, ce terme désignant pour lui « tous les comportements visant à modifier (et pas seulement éliminer) l'utilisation ou la consommation d'animaux pour des raisons morales ». Ce sujet était jusqu'alors peu abordé par l'économie, discipline où « seul le bien-être des humains compte ».

L'auteur aborde en premier lieu les marchés de la viande, avec la montée en puissance des régimes végétarien et végan, montée cependant limitée par la persistance des habitudes alimentaires. Il analyse ensuite les externalités négatives de l'élevage (pollution, déforestation, santé) et les instruments habituellement promus par les économistes pour les internaliser (principe pollueur-payeur, taxes, etc.). Selon N. Treich, la théorie économique ne s'intéresse aux conditions d'élevage que pour autant qu'une demande sociale existe, traduite en « consentement à payer ». Des études montrent que celui-ci est assez élevé, en tout cas dans les déclarations faites par les consommateurs, surtout pour des produits issus de meilleures pratiques, mais les labels valorisant le bien-être animal ne constituent encore qu'une faible part du marché.

Pour dépasser ce cadre classique, l'auteur souligne les défis posés par une économie « non-anthropocentrique ». La pondération entre utilités des humains et souffrance des animaux est particulièrement délicate. L'approche comportementale met en évidence des biais cognitifs (« mauvaise foi », aveuglement sur les conditions de production), les informations étant par ailleurs souvent contrôlées par les groupes d'intérêt liés au secteur de la viande. Sur cette base, N. Treich discute l'efficacité des stratégies des associations de protection animale pour sensibiliser l'opinion publique.

Enfin, il esquisse une réflexion prospective autour de trois scénarios : 1) polarisation entre classes, le maintien d'une consommation de viande toujours moins chère devenant un « marqueur social », 2) régulation des externalités de l'élevage, renchérissement des produits carnés et montée du flexitarisme, et 3) « véganisation » de l'ensemble de la société – un scénario que des alternatives telles que la viande in vitro pourraient soutenir.

Florent Bidaud, Centre d'études et de prospective

Source : Toulouse School of Economics

10:29 Publié dans Alimentation et consommation, Production et marchés, Société | Lien permanent | Tags : veganisme, veganomics, analyse économique, viande | Imprimer | | | Facebook

11/04/2019

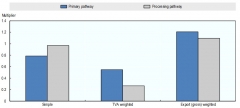

La valeur ajoutée du commerce international : produits bruts ou transformés ?

Un rapport publié en février dernier par l'OCDE analyse les gains que tirent les pays de leur participation au commerce international, en comparant les bénéfices des échanges de produits bruts et transformés, agricoles et agroalimentaires. Les auteurs utilisent les mêmes données que pour des travaux antérieurs sur les chaînes de valeur mondiales (voir à ce sujet un précédent billet sur ce blog). Ils apportent des éclairages intéressants car « la montée en grade le long des chaînes de valeur », afin de maximiser la création de valeur ajoutée, constitue un objectif majeur des politiques agricoles de nombreux pays.

Dans un premier temps sont comparées, à l'échelle mondiale, les valeurs ajoutées créées par les exportations de produits bruts et par celles de produits transformés. Les auteurs classent les pays en deux groupes, selon qu'ils sont majoritairement exportateurs de l'un des deux types de produits. Pour chaque groupe, ils estiment la valeur ajoutée moyenne générée par les exportations relativement à la valeur ajoutée totale (produits agricoles et agroalimentaires). Pour contrôler les autres spécificités pouvant influencer le résultat, la moyenne est pondérée par la taille relative du secteur agricole et agroalimentaire national, et par son importance relative dans le commerce mondial. Les résultats montrent, en moyenne pondérée, que la valeur ajoutée générée par les exportations de produits bruts est proche de celle créée par les exportations de produits transformés. Pour les auteurs, la spécialisation des pays vers l'exportation de produits bruts ou de produits transformés n'est donc pas le meilleur levier pour accroître la valeur ajoutée générée par ces exportations, et donc pour augmenter les bénéfices tirés du commerce international.

Dans un deuxième temps, une analyse économétrique explore d'autres facteurs qui permettent aux pays d'augmenter plus efficacement la valeur ajoutée générée par les exportations. Il en ressort notamment que le volume total de cette valeur ajoutée exportée est accru par la participation des pays aux chaînes de valeur mondiales, notamment à travers l'utilisation d'intrants agricoles et non agricoles importés. De même, l'utilisation de services (aux entreprises, transport, financiers, commerciaux), comme intrants dans la production des exportations, rend également ces dernières plus performantes.

Valeur ajoutée générée par les exportations de produits bruts et transformés en 2014

Source : OCDE

Lecture : « Primary pathway » et « Processing pathway » désignent respectivement les groupes de pays majoritairement exportateurs de produits bruts et de produits transformés. En ordonnée (« multiplier ») : ratio valeur ajoutée générée par les exportations / valeur ajoutée totale dans les secteurs agricole et agroalimentaire. En abscisse, « simple » correspond à la moyenne simple, « TVA weighted » à la moyenne pondéré par la valeur ajoutée totale du secteur agricole, « Export (gross) weighted » à la moyenne pondérée par les exportations de produits agricoles et agroalimentaires.

Raphaël Beaujeu, Centre d'études et de prospective

Source : OCDE

10:22 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : commerce, exportations, ocde, valeur ajoutée, services | Imprimer | | | Facebook

04/04/2019

Revue Études rurales : un dossier consacré aux semences

Le dernier numéro d'Études rurales propose plusieurs articles sur les enjeux de la réappropriation des semences par les agriculteurs. Comme le rappelle l'introduction, celles-ci sont devenues au XXe siècle un bien marchand, contrôlé et normalisé. Les agriculteurs ont été cantonnés à un rôle d'utilisateurs de variétés mises au point par la R&D. À l'heure actuelle, se pose ainsi la question de « la coexistence d'une pluralité de pratiques de sélection, de conservation, de marchés et de propriété des semences ». La sélection paysanne pourrait, par exemple, servir de levier pour la réduction des intrants ou l'adaptation au changement climatique. Deux articles sur la gestion collective des maladies illustrent ces potentialités : l'un sur la communauté des « artisans semenciers » qui, en France, s'organise pour « faire avec » certains pathogènes du haricot (bactérie Xhanto) ; l'autre sur l'introduction de semences modernes dans les rizières du Yuangyuang (Chine), où M. Hannachi (Inra) et T. Dedeurwaerdere (UCL) montrent que la gestion collective de la biodiversité cultivée permet de produire un « effet de dilution » des pathogènes à grande échelle, ouvrant selon eux des perspectives pour améliorer la durabilité des systèmes agricoles.

Source : Études rurales

10:13 Publié dans Agriculteurs, Agronomie, Enseignement et recherche, Production et marchés, Société | Lien permanent | Tags : études rurales, semences, biodiversité, sélection | Imprimer | | | Facebook

18/03/2019

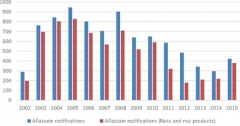

Conséquences des changements de normes relatives aux aflatoxines pour les contrôles des importations de fruits à coque

Un récent article de la revue Applied Economics Perspectives and Policy s'intéresse à l'impact des changements de normes sanitaires sur le commerce de produits alimentaires, dans le cas du contrôle aux frontières des taux d'aflatoxines. Ces substances naturelles, issues de champignons de type Aspergillus, sont contaminantes de certaines denrées alimentaires, comme les fruits à coque. En 2003, pour ce type de produits, l'Union européenne (UE) a établi une limite maximale de résidus (LMR) d'aflatoxine à 4 ppm (microgramme par gramme), alors que la LMR établie au niveau international par le Codex alimentarius était moins contraignante (10 ppm). Par la suite, en 2009, l'EFSA a conseillé de relever la LMR européenne et ainsi de l'harmoniser avec celle du Codex.

Cette étude examine les signalements du système européen d’alerte rapide de notification (RASFF), sur la période 2002-2015, afin de mesurer les impacts de ces modifications de normes. Ont été prises en compte les notifications des 15 États membres de l'UE en 2002 et les importations de 65 pays. Les auteurs constatent une augmentation des déclarations pendant la période où les normes étaient plus strictes, puis une diminution à partir de 2009. Les pays producteurs ayant fait l'objet des signalements les plus nombreux sont l'Iran et la Turquie. L'étude révèle que la majorité des notifications signalaient une non-conformité sur un produit, et qu'un faible pourcentage (4 %) se rapportait à des alertes de santé (cas cliniques).

Nombre de notifications RASFF relatives aux aflatoxines sur la période 2002-2015 (en bleu : toutes denrées, en rouge : fruits à coque)

Source : Applied Economic Perspectives and Policy

L'article propose également une analyse qualitative des conséquences commerciales des mesures restrictives pour les exportateurs : certains d'entre-eux ont jugé que ces normes constituaient des barrières commerciales qui ne relevaient pas de l’accord sur les normes sanitaires et phytosanitaires de l'OMC, l'UE étant le plus gros importateur au monde de fruits à coque, tant pour l'industrie agroalimentaire que pour la consommation en l'état. Par ailleurs, selon les auteurs, cette décision, qui pénalise les exportations vers l'Union, a aussi conduit certains pays en voie de développement à n'exporter que leurs fruits à coque de meilleure qualité, et à conserver pour leur consommation propre les autres produits.

Madeleine Lesage, Centre d'études et de prospective

13:29 Publié dans 4. Politiques publiques, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : rasff, aflatoxines, contrôles, fruits à coque, commerce | Imprimer | | | Facebook

12/03/2019

Le Centre d'études stratégiques de la Marine s'intéresse aux rapports entre mer, agriculture et sécurité alimentaire

Le Centre d'études stratégiques de la Marine (CESM) se penche actuellement sur les relations entre mer et agriculture, notamment à travers le prisme de la sécurité alimentaire. Dans cette perspective, il organisait le 27 février 2019, avec le Club Demeter, un colloque intitulé « Mer et agriculture, itinéraire d'un grain de blé » (voir le compte Twitter du Centre pour les temps forts).

En parallèle, le CESM publie le numéro 15 de sa revue Études marines, intitulé « Nourrir ». Comportant trois axes (« Ressources de toujours », « L'avenir », « Les enjeux »), il regroupe des contributions scientifiques et professionnelles variées. Dans la première partie, un article s'intéresse aux enjeux de la production d'algues dans trois domaines : l'alimentation humaine, la médecine, l'alimentation animale. Il souligne le caractère ancien de ces utilisations dans des régions très diversifiées (Asie, mais aussi Irlande, Norvège et, plus localement, Normandie et Bretagne). Concernant l'alimentation humaine, l'auteure note une tendance récente, en France, à la consommation des algues comme légumes (macro-algues) et condiments (micro-algues). Trois facteurs expliquent, pour elle, cette tendance : la demande d'aliments « naturels » de la part des consommateurs, le développement des régimes végétariens (qui trouvent dans les algues une source de protéines, de minéraux et de vitamines), le succès de la cuisine innovante inspirée de la gastronomie japonaise. En médecine pharmaceutique et vétérinaire, les algues contiennent des substances, non présentes sur terre et méconnues, qui révèlent un large potentiel sous-exploité : perspective, par exemple, d'un usage susceptible de réduire le recours aux antibiotiques en santé bovine.

Principales macro et micro-algues alimentaires consommées en France

Source : CESM

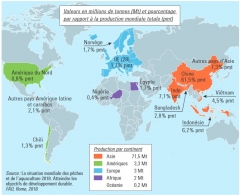

La deuxième partie (« L'avenir ») propose deux axes d'étude : le dessalement de l'eau de mer comme réponse potentielle au manque d'eau (y compris potable) induit par le changement climatique ; la place de l'aquaculture dans la nourriture mondiale (cf. carte). Enfin, la dernière partie (« Les enjeux ») met en lumière, d'une part, les enjeux sanitaires qui restent prégnants dans le cadre de la conchyliculture ; d'autre part, les rôles multiples que joue la Marine nationale pour l'approvisionnement et la sécurité alimentaire du pays : sécurisation des flux, police de la pêche, protection de l'environnement marin.

Principaux pays et régions producteurs en aquaculture

Source : CESM

Hélène Milet, Centre d'études et de prospective

Source : CESM

13:19 Publié dans Alimentation et consommation, Pêche et aquaculture, Production et marchés, Protection des végétaux et des animaux, Sécurité alimentaire | Lien permanent | Tags : blé, algues, aquaculture, approvisionnement, conchyliculture | Imprimer | | | Facebook

18/02/2019

Publication de l'Académie d'agriculture sur le secteur laitier : enseignements des crises récentes et proposition d'instruments de régulation

L'Académie d'agriculture a publié, en janvier 2019, un article de G. Bazin, A. Pfimlin et T. Pouch, consacré à une analyse des crises successives et imbriquées du secteur laitier. S'appuyant sur ce bilan, ils proposent ensuite la mise en œuvre d'instruments de régulation, dans le cadre des textes européens actuels.

Au cours des quatre dernières années, le secteur laitier européen et mondial a connu des secousses majeures, inédites par leur ampleur et leur enchaînement. À partir de la hausse de production qui devançait la fin des quotas laitiers, les auteurs expliquent comment, amplifiée par les anticipations synchrones des gros producteurs européens, elle a mené à une surproduction, face à des marchés finalement étroits et peu dynamiques. Compte tenu des investissements réalisés en prévision de la fin des quotas, la chute des prix a conduit les éleveurs à accroître à nouveau les volumes produits, créant une spirale déflationniste. Face à cette crise, les auteurs rappellent que la ré-introduction de mesures de régulation de l'offre est restée taboue en Europe jusqu'en octobre 2016. Dans l'intervalle, les stocks de poudre à l'intervention se sont alourdis, sans pour autant parvenir à absorber la surproduction, et pèsent encore sur les marchés.

Pour les auteurs, le premier enseignement à tirer est celui de l'interconnection des marchés laitiers, entre eux et avec les phénomènes macro-économiques généraux. Les analyses et prévisions, fondées sur un marché historiquement régulé, ont largement sous-estimé son instabilité endogène. Des outils d'information plus fiables sont donc nécessaires, et l'instabilité économique et géopolitique doit désormais être prise en compte dans la conception des politiques publiques. Enfin, de nouveaux outils de régulation, plus réactifs et collectifs, leur paraissent indispensables.

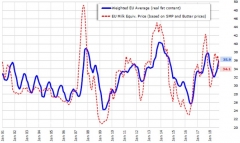

Prix du lait en Europe (bleu) et niveaux de valorisation en beurre et poudre de lait industriels (rouge)

Source : Académie d'agriculture

Par ailleurs, les auteurs pointent le fait que le prix du lait en Europe est étroitement corrélé aux cours mondiaux des produits industriels (voir figure), et que c'est bien la surproduction européenne qui a déstabilisé (et déstabilise encore) ces marchés. Cette instabilité, mais aussi l'inefficacité du système actuel, plaident pour une régulation selon deux axes : une application plus stricte des normes agro-environnementales, qui contribuerait à désintensifier les régions les plus productrices et à limiter les surproductions ; des mesures de réduction des livraisons de lait (du type bonus / malus), qui se révèlent à la fois efficaces, réactives et finalement peu coûteuses. Les débats européens sur le sujet s'annoncent riches.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Académie d'agriculture

16:33 Publié dans 4. Politiques publiques, Production et marchés | Lien permanent | Tags : secteur laitier, lait, crise, régulation | Imprimer | | | Facebook

14/02/2019

Mesure et impact de la participation des pays aux chaînes de valeur mondiales agricoles et agroalimentaires

Publiée début 2019 par l'Organisation de coopération et de développement économique (OCDE), une étude analyse l'évolution, sur la période 2004-2014, de la participation de soixante-dix pays et régions aux chaînes de valeur mondiales (CVM) agricoles et agroalimentaires, et son impact sur leurs économies. Les indicateurs de participation aux CVM proviennent d'un tableau international des entrées-sorties élaboré à partir de la base de données Global Trade Analysis Project (GTAP). Cette publication revêt un intérêt particulier car, jusqu'à présent, la participation des pays aux CVM agricoles et agroalimentaires n'avait pas été étudiée sur plusieurs années.

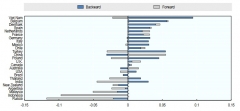

Dans un premier temps, les auteurs analysent l'évolution de cette participation, pour chaque pays, vers l'amont (part des exportations nationales produites à partir d'intrants étrangers) et vers l'aval (part des exportations nationales utilisées, en tant qu'intrants, dans les exportations d'autres pays). Depuis le début des années 2000, le niveau de participation amont et aval aux CVM agricoles et agroalimentaires a augmenté, pour l'ensemble des principaux pays européens exportateurs de ces produits (voir graphique). La France fait partie de ceux ayant accru simultanément leurs participations amont et aval. Par ailleurs, au niveau sectoriel, sur la période étudiée, l'intégration dans les CVM du blé et autres céréales, des oléagineux et de la viande bovine a particulièrement augmenté, de plus de 50 %.

Dans un deuxième temps, l'étude s'intéresse à l'impact de la participation des pays aux CVM sur leur secteur agricole. À partir d'une analyse économétrique, les auteurs montrent que l'importation d'intrants pour la production d'exportations (participation amont) augmente la création de valeur ajoutée au sein des filières agricoles. Les importations donnent accès à des intrants plus compétitifs, conduisant à une transformation du processus de production (par exemple accès à de nouvelles technologies, modification du rapport capital/travail, etc.) et une croissance du secteur agricole. De plus, parmi les différentes composantes de la valeur ajoutée (terre, travail, capital), l'analyse révèle que la participation amont des pays aux CVM bénéficie davantage au travail non qualifié qu'au travail qualifié. Ce résultat s'explique vraisemblablement par le contenu en travail non qualifié particulièrement important dans les secteurs agricole et agroalimentaire.

Évolution de la participation amont (Backward) et aval (Forward) aux chaînes de valeur mondiales agricoles et agroalimentaires des principaux pays exportateurs (2004-2014)

Source : OCDE

Raphaël Beaujeu, Centre d'études et de prospective

Source : OCDE

13:40 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : ocde, cvm | Imprimer | | | Facebook

11/02/2019

Un panorama de la filière laitière chinoise : des difficultés pour rebondir suite à la crise de 2008

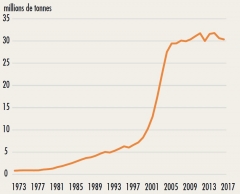

Dans une étude publiée fin 2018, l'Institut de l'élevage fait le bilan des évolutions de la filière laitière chinoise, dix ans après le scandale du lait frelaté à la mélamine. En croissance exponentielle jusqu'en 2008, la production stagne depuis à un niveau qui ne permet pas de satisfaire une demande croissante et qui tend à se diversifier. La production se concentre au sein de grands élevages, parfois intégrés verticalement et favorisés par le gouvernement, qui les juge plus fiables sur le plan sanitaire, alors que les petits élevages familiaux sont en déclin. Les systèmes de production reposent sur des fourrages importés, d'où des coûts de production élevés. Ceci pénalise les transformateurs, qui pâtissent en outre de la concurrence des importations européennes et océaniennes, et certains d'entre eux cherchent aujourd'hui à acquérir des unités de production à l'étranger. En conclusion, les auteurs estiment que la Chine continuera à dépendre des importations pour son approvisionnement en produits laitiers.

Évolution de la production de lait en Chine

Source : Idele

Source : Institut de l'élevage

13:04 Publié dans Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : chine, lait, idele | Imprimer | | | Facebook