07/02/2018

Publication de l'Ademe sur l'agriculture urbaine et les enjeux de durabilité

L'Ademe a publié en janvier 2018 une synthèse bibliographique portant sur la définition des différentes pratiques d'agriculture urbaine (AU) et le décryptage des principaux enjeux de durabilité, dans les pays développés. L'AU est définie comme « tout acte maîtrisant le cycle végétal ou animal dans un but de production alimentaire ayant lieu en zone urbaine ». Elle se caractérise par une grande diversité de projets. L'auteure en propose la typologie suivante :

- AU professionnelle : agriculture périurbaine classique, AU technologique, AU sociale et solidaire ;

- AU non-professionnelle : AU collective, AU individuelle ;

- AU servicielle (projets d'aménagement et de gestion de l'espace public ou privé, développés par des collectivités ou des entreprises).

Les caractéristiques de l'agriculture urbaine

Source : Ademe

L'agriculture urbaine est une bonne porte d'entrée pour aborder les grandes thématiques portées par l'Agence (économie circulaire, pollution des sols et de l'air, alimentation durable, etc.), ainsi que d'autres enjeux (lien et acceptabilité sociale, santé). Battant en brèche l'idée d'une « solution miracle et durable pour nourrir les citadins », la conclusion souligne la complémentarité de l'AU avec les autres formes de production agricole, notamment de par son rôle pédagogique, sa contribution à un approvisionnement en denrées périssables (légumes-branches, petits fruits), son rôle éducatif potentiel et, dans certaines conditions, ses services écosystémiques. Enfin, des points clés à respecter par les projets d'AU en matière de durabilité sont identifiés.

Source : Ademe

10:16 Publié dans Production et marchés, Société | Lien permanent | Tags : agriculture urbaine, durabilité, typologie |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

17/01/2018

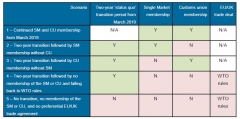

Au Royaume-Uni, le secteur des produits agroalimentaires et des boissons serait le plus impacté par la rupture commerciale due au Brexit

À la demande du maire de Londres S. Khan, le think tank Cambridge Econometrics vient de réaliser une étude approfondie sur les impacts économiques qu'auraient différents scénarios de Brexit sur le Royaume-Uni, et en particulier sur sa capitale. Pour tous ceux-ci, elle montre que le Brexit affectera négativement et durablement l'économie outre-Manche, mais que Londres s'en sortira globalement mieux que le reste du pays. Le Royaume-Uni important plus de 50 % de son alimentation, dont 70 % de l'Union européenne, laquelle est également son plus gros marché d'exportation en la matière (60 % en 2015), ce secteur apparaît comme l'un des plus problématiques dès lors que les coûts commerciaux augmenteront.

Pour mener ce travail, cinq scénarios ont été développés et quantifiés avec le modèle macro-économétrique E3ME, dont deux des points forts sont l'important niveau de désagrégation et l'intégration des aspects sociaux, notamment la distribution des gains et des pertes. Il représente notamment les investissements, les flux migratoires et le chômage. Le scénario de référence est une situation de statu quo où le Royaume-Uni resterait dans le marché commun et l'union douanière. Les scénarios 2, 3, 4 et 5 représentent des formes de plus en plus « dures » de Brexit, allant du maintien du Royaume-Uni dans le marché commun jusqu'à une absence totale d'accord, avec des périodes de transition variables (voir tableau ci-dessous).

Détail des cinq scénarios analysés dans le rapport

Source : Cambridge Econometrics

Les produits agroalimentaires et les boissons sont l'un des secteurs clés analysés en détail, compte tenu de son poids commercial au niveau national. En cas d'accord peu favorable au Royaume-Uni (scénario 4) ou d'absence d'accord (scénario 5), les auteurs considèrent que le secteur déclinera, cela pouvant entraîner des ruptures dans les chaînes d'approvisionnement, avec des effets délétères en cascade dans d'autres pans de l'économie (transports, distribution). Cet impact négatif proviendrait de l'augmentation des coûts commerciaux (jusqu'à 48 % d'augmentation des prix à l'importation en cas d'absence d'accord), mais également de la dépendance du secteur agroalimentaire britannique de la main-d’œuvre européenne. Un autre facteur serait la redirection des investissements des grandes entreprises agroalimentaires en dehors des frontières britanniques, avec une réduction estimée à 1,4 milliard de livres en 2030 (scénario 5).

Vanina Forget, Centre d'études et de prospective

Source : Cambridge Econometrics

11:10 Publié dans 1. Prospective, 4. Politiques publiques, Mondialisation et international, Production et marchés, Société, Travail et emploi | Lien permanent | Tags : brexit | Imprimer | | | Facebook

15/01/2018

Les projections de l'offre et de la demande mondiales de céréales et de soja à horizon 2022-2023 de l’International Grains Council

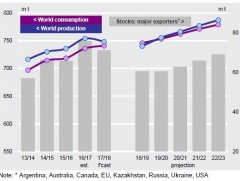

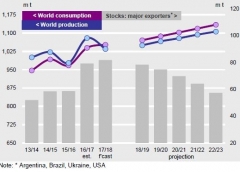

L’International Grains Council (IGC) vient de publier de nouvelles projections de l'évolution de l'offre et de la demande pour les céréales et le soja à horizon 2022-2023. Comme dans ses publications antérieures (voir à ce sujet un précédent billet sur ce blog), elles s’appuient sur des hypothèses générales comprenant les tendances de croissance de la population, les évolutions présumées des politiques agricoles et des échanges, ainsi que diverses hypothèses économiques. L’évolution des alimentations humaine et animale découle principalement de l’augmentation de la population et de la demande croissante en viande, tandis que les rendements continuent de croître mais à un rythme plus ralenti que ces cinq dernières années. Pour cet exercice, de fortes incohérences au niveau du calcul du bilan du maïs ont amené l'IGC à ré-estimer les stocks en Chine. Les erreurs provenaient de la surestimation de la demande domestique du pays en maïs fourrager qui, une fois corrigée, a induit une revalorisation substantielle des niveaux des stocks. Malgré ces ajustements, les principales conclusions de cet exercice rejoignent celles de la dernière publication de 2015 (voir à ce sujet un précédent billet sur ce blog).

Pour les céréales, la croissance de l'offre ne suivrait plus la dynamique des cinq dernières années et pourrait être dépassée par celle de la demande, tirée principalement par la consommation humaine pour le blé et par l'alimentation animale pour le maïs. Après le niveau record de 30 % estimé, en moyenne, sur les campagnes 2016-2017 et 2017-2018, le ratio des stocks de fin de campagne sur la consommation tomberait à 23 % à l'horizon 2022-2023. Toutefois, cette chute serait surtout imputable au maïs, pour lequel ce ratio passerait de 31 % à 18 %, alors qu"il resterait globalement stable pour les autres céréales. Les stocks en maïs chuteraient significativement, en particulier en Chine et aux États-Unis. L'expansion du commerce mondial du blé et du maïs serait aussi soutenue, tirée par l'alimentation humaine et animale en Asie et en Afrique.

Évolutions des offres et demandes mondiales de blé (1ère figure) et de maïs (2e figure)

Source : IGC

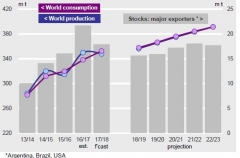

Enfin, pour le soja, la production mondiale serait surtout tirée par une progression des semis, de 1,8 % par an en moyenne pour les cinq prochaines années, principalement en Amérique du Sud. L'offre devrait rester abondante et les demandes domestiques et les échanges toujours aussi soutenus. À terme, le ratio des stocks sur l'utilisation se réduirait à 9 %, contre 12 % en moyenne sur les campagnes 2016-2017 et 2017-2018.

Évolution de l'offre et de la demande mondiales de soja

Source : IGC

José Ramanantsoa, Centre d'études et de prospective

Source : IGC

10:53 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : igc, blé, mais, soja, céréales, projections | Imprimer | | | Facebook

12/01/2018

Le Déméter 2018, Huiles végétales : enjeux, marchés et controverses

Dans un dossier d'une douzaine d'articles, le rapport Déméter 2018 dresse un tableau détaillé des défis et des controverses associés à la forte croissance des huiles végétales au plan mondial. Dans le premier article, A. Rival (Cirad) dessine une géopolitique des huiles végétales, d'où il ressort que 85 % de la production mondiale reposent sur quatre sources : Amérique pour le soja, Europe pour le colza, mer Noire pour le tournesol et Asie du Sud-Est pour le palme. Cependant le barycentre de la consommation se déplace vers l'Asie, tandis que l'Afrique attire les investisseurs comme front pionnier, selon J.-M. Roda (Cirad). En résultent des rivalités entre le Nord et le Sud (par exemple, en Afrique, entre investisseurs occidentaux – Archer, Bunge, Cargill et Dreyfus – et malaisiens), mais aussi entre modèles de production, intensifs en intrants au Nord, en main-d’œuvre au Sud.

La forte croissance du marché mondial des huiles s'explique principalement par la transition alimentaire dans les pays émergents. Cependant, pour P. Dusser (Groupe Avril), c'est la consommation de protéines qui devrait tirer le marché dans la prochaine décennie, sachant que les cultures étudiées ici permettent de produire, dans des proportions variables, à la fois de l'huile et des protéines. Les usages non alimentaires auraient, d'après D. Pioch (Cirad), un avenir prometteur dans le domaine de la chimie, mais plus incertain en matière énergétique.

Les préférences des consommateurs évoluent : J.-M. Lecerf (Institut Pasteur) rappelle que si les lipides ont été les premières cibles des recommandations nutritionnelles, il n'existe pas sur le plan diététique d'huile parfaite. La tendance est aujourd'hui à la diversification des huiles pour des motivations éthiques ou de santé. De plus, la perception des consommateurs est au cœur d'enjeux stratégiques pour le secteur. Les allégations « sans huile de palme » sont ainsi jugées trompeuses par plusieurs auteurs, car injustifiées sur le plan nutritionnel et contre-productives en matière de durabilité. En parallèle, l'huile de palme est devenue un laboratoire d'innovations en matière de certification environnementale, associant l'industrie et les ONG. Les tensions internes à ces dispositifs, que décrit E. Cheyns (Cirad), en soulignent les limites, et la question de la durabilité des modes de production apparaît clairement comme l'un des enjeux pour l'avenir.

Alexandre Martin, Centre d'études et de prospective

Lien : Le Déméter

10:40 Publié dans Alimentation et consommation, Biomasse/Biocarburants, Développement, Environnement, Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : huiles végétales, déméter, soja, colza, tournesol, palme | Imprimer | | | Facebook

10/01/2018

Une analyse systémique des conséquences des sécheresses dans le monde

La Banque mondiale, dans un de ses derniers rapports, analyse l'impact des accidents pluviométriques (inondations ou sécheresses) sur l'ensemble de l'économie et des sociétés au niveau mondial. Utilisant des données à un niveau spatial suffisamment désagrégé, le rapport mesure, dans un premier temps, les conséquences des variations de pluviométrie sur la productivité agricole : il évalue ainsi les pertes annuelles à près de 60 trillions de kilocalories (correspondant environ aux besoins de 80 millions de personnes). Les sécheresses ont un impact sur l'agriculture et l'économie supérieur à celui des inondations, et les régions les plus sèches sont également les plus sensibles. L'extension de la zone cultivée, aux dépens de la forêt, est l'une des réactions les plus fréquentes pour réduire l'impact de la sécheresse sur la sécurité alimentaire : 60 % de la déforestation peuvent ainsi être expliqués par les variations anormales de la pluviométrie.

Si les auteurs font la part belle aux conséquences sur l'agriculture et l'alimentation dans les zones rurales, ils s'intéressent également à la propagation des impacts dans le système économique (notamment l'industrie, souvent tributaire d'un accès à l'eau) et social : sécurité alimentaire, santé et capital humain à long terme. Enfin, le rapport préconise de porter une attention particulière à la tarification de l'eau, mais également à un système d'échange de quotas de consommation, complexe à mettre en œuvre mais qui permettrait une meilleure gestion de la ressource.

Source : Banque mondiale

10:24 Publié dans Agriculteurs, Environnement, Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : banque mondiale, inondations, sécheresses | Imprimer | | | Facebook

14/12/2017

Atténuation des émissions de gaz à effet de serre et sécurité alimentaire

Dans une publication d'Environmental Research Letters, un collectif d'une douzaine de chercheurs explore, à 2050, les arbitrages entre sécurité alimentaire et stratégie d'atténuation. Pour ce faire, ils mobilisent le modèle économique d'équilibre partiel GLOBIOM, qui englobe les secteurs agricole et forestier. Cette approche prend en compte, de façon endogène, trois mécanismes d'atténuation : i) des leviers techniques visant le CH4, le N20 ainsi que le carbone séquestré dans les sols, ii) des changements structurels comme les types de systèmes de production (animal et végétal) ou dans les échanges commerciaux, iii) les rétroactions de la demande alimentaire suite aux variations de prix des denrées. La sécurité alimentaire est, quant à elle, considérée via le calcul des calories disponibles par habitant et par jour, la méthode FAO permettant d'estimer le nombre de personnes sous-nutries.

Les auteurs ont construit un ensemble de scénarios, en plus de celui de référence sans changement climatique, qui croisent différentes modalités parmi lesquelles :

- 5 seuils d'augmentation de température, auxquels sont associés une demande en biomasse destinée à l'énergie, et un prix de la tonne CO2 éq ;

- 8 applications différentes du prix carbone variant selon les zones géographiques (ex : pays de l'Annexe-I du protocole de Kyoto seulement, ou avec la Chine).

Pour un scénario avec une cible de + 1,5°C, le secteur des terres (agriculture, forêt et changement d'usage des terres), contribuerait à l'atténuation à hauteur de 7,9 GtCO2 éq par an en 2050. Par rapport au scénario de référence, la disponibilité alimentaire (calories par habitant et par jour) chuterait de 285 unités (110 si la demande est plus inélastique), ce qui signifierait 300 (80 dans le second cas) millions de personnes sous-nutries en plus. Dans un autre scénario, le prix carbone est appliqué à tous les pays pour les émissions de CO2, et seulement pour les pays de l'Annexe-I pour le CH4 et le N20. Il permet d'atténuer de 4,8 GtCO2 éq par an avec un moindre impact sur les calories disponibles (-140 calories). L'introduction de la séquestration de carbone par les sols, sans effet sur les rendements, permet encore d'augmenter ce potentiel à 11,4 GtCO2 éq et de limiter l'impact sur la sécurité alimentaire.

Élise Delgoulet, Centre d'études et de prospective

Source : Environmental Research Letters

17:21 Publié dans 1. Prospective, Alimentation et consommation, Climat, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : ges, atténuation, sécurité alimentaire | Imprimer | | | Facebook

12/12/2017

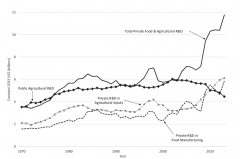

Recherche, productivité et production agricoles aux États-Unis : panorama des connaissances et perspectives

Un article publié en novembre dans le Journal of Agricultural and Applied Economics, co-écrit par quatre économistes de l'Economic Research Service de l'USDA, propose une revue très complète des débats actuels sur le ralentissement de la productivité agricole aux États-Unis, et de ses liens avec l'évolution et la recomposition public-privé des investissements en R&D.

Les auteurs analysent en détail les tendances de la productivité globale des facteurs (PGF) de l'agriculture américaine en examinant deux bases de données : celle développée par l'USDA, et celle de l'International Science and Technology Practice (InSTePP) de l'université du Minnesota. Ces deux bases diffèrent sur plusieurs aspects, notamment sur la façon de mesurer le capital. Leur analyse montre que :

- selon la base de l'USDA, la PGF s'est accrue de 1,74 %/an, en moyenne, sur la période 1948-1974 et de 1,57 % sur 1974-2009, indiquant un possible ralentissement ; cependant, avec les données étendues à 2011, ce ralentissement n'est plus statistiquement significatif ;

- selon la base InSTePP, la PGF a augmenté de 1,97 % sur la période 1950-1990 et de 1,18 % sur 1990-2007, soit un ralentissement plus marqué que pour la base USDA, et dont les origines remonteraient aux années 1990, au lieu des années 1970 ;

- les deux bases s'accordent sur le fait que la quasi-totalité de la croissance de la production agricole des États-Unis est attribuable à la PGF depuis le milieu du XXe siècle.

Selon les auteurs, il est ainsi difficile de conclure sur un réel ralentissement de la productivité agricole aux États-Unis, en dépit de la mobilisation de méthodes statistiques complexes.

La seconde partie de l'article est consacrée à l'évolution des dépenses de R&D, mettant en évidence une montée très significative du secteur privé ces dernières années (cf. figure ci-dessous). L'article résume et discute la littérature sur les impacts de la R&D sur la PGF agricole et analyse les conséquences possibles des évolutions observées. Les auteurs formulent enfin des pistes de recherches qui, selon eux, permettraient d'éclairer les choix politiques et d'investissement, publics et privés, en matière de science et technologie agricoles.

Dépenses publiques et privées de R&D agricole et alimentaire aux États-Unis entre 1970 et 2013

Source : Journal of Agricultural and Applied Economics

Julien Hardelin, Centre d'études et de prospective

17:11 Publié dans Enseignement et recherche, Production et marchés | Lien permanent | Tags : etats-unis, productivité, pgf, r&d | Imprimer | | | Facebook

11/12/2017

L'industrie du chocolat, facteur de déforestation et de perte de biodiversité en Côte d'Ivoire et au Ghana

D'après une enquête de l’ONG Mighty Earth, l’industrie mondiale du chocolat est le premier facteur de déforestation et de forte perte de biodiversité dans les parcs nationaux et forêts protégées en Côte d'Ivoire et au Ghana. Selon les auteurs, en s’approvisionnant en matières premières auprès de plantations cacaoyères installées illégalement dans ces zones, les négociants et chocolatiers contribuent significativement à la déforestation dans ces deux pays, premiers producteurs mondiaux de cacao.

Carte de l'acheminement du cacao cultivé illégalement

Source : Mighty Earth

En Côte d’Ivoire, 7 des 23 zones forestières protégées ont été presque entièrement converties en cultures de cacao et 13 d'entre elles ont déjà perdu l’intégralité de leurs populations de primates. Dans l’enceinte même de ces aires protégées, d’importants campements de cultivateurs de cacao se sont installés et des négociants achètent ouvertement les fèves cultivées illégalement. L'enquête souligne que presque toutes les marques célèbres de chocolat sont impliquées dans ce trafic, permis par un manque d'application des lois.

En 2015, le marché mondial du chocolat était évalué à 100 milliards de dollars et la consommation croît annuellement de 2 à 5 %. Seuls 3,5 à 6,6 % du prix final de vente bénéficient aux cultivateurs de cacao, contre 16 % dans les années 1980. Leur revenu moyen est d'environ 0,5 $ par jour. Ce secteur est souvent pointé du doigt pour ses mauvaises pratiques sociales, incluant l’esclavage et le travail des enfants.

Au premier semestre 2017, un programme regroupant 34 des plus grands chocolatiers et entreprises du secteur a été engagé, pour ralentir la déforestation par une gestion plus durable de la filière. L'initiative Cacao & Forêt (Framework of Action of the Cocoa & Forests Initiative) a effectivement été signée à l'occasion de la vingt-troisième Conférence des Parties (COP 23) de la Convention-cadre des Nations unies sur les changements climatiques par la Côte d'Ivoire, le Ghana et 22 entreprises représentant les deux tiers du secteur du cacao.

José Ramanantsoa, Centre d'études et de prospective

Source : ONG Mighty Earth

16:54 Publié dans Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : chocolat, déforestation, biodiversité, cote d'ivoire, ghana | Imprimer | | | Facebook

08/12/2017

Journée scientifique de Météo et Climat sur la place de la forêt et de l'agriculture françaises face aux changements climatiques

La Société française de la météorologie et du climat, Météo et Climat, a organisé sa 10e Journée scientifique sur le thème « Changements climatiques : quelle place pour notre forêt et notre agriculture demain ? ». Elle a réuni neuf intervenants qui ont présenté les modifications attendues, et d'ores et déjà perceptibles, du changement climatique sur les productions végétales, animales et forestières, ainsi que les réponses agronomiques, technologiques et politiques pouvant y être apportées.

Source : Météo et Climat

Thierry Caquet (directeur scientifique pour l'environnement de l'Inra) a dressé un panorama des problématiques alimentaires, nutritionnelles et climatiques existantes, des types d'adaptations envisageables et de certaines voies explorées pour y répondre. Ensuite, les présentations (disponibles en ligne) ont couvert des échelles, objets et disciplines variés. Parmi les messages transversaux, la question de la ressource en eau est revenue comme un enjeu majeur et insuffisamment appréhendé. La nécessité de développer une recherche expérimentale, appliquée, dédiée à l'adaptation face au changement climatique a également été rappelée.

À cet égard, l'exemple de la vigne, développé par Hans Reiner Schultz, président de l’université de Geisenheim (Allemagne), était particulièrement frappant. Une réduction mondiale du rendement de la vigne est déjà observée et a été attribuée par plusieurs travaux académiques au réchauffement climatique. L'augmentation de la température est par exemple perceptible jusqu'à 12 mètres de profondeur. Face à la variabilité de la pluviométrie, la question de l'érosion des sols apparaît majeure pour une culture souvent basée sur des parcelles en pente, tout comme la question de la sécheresse. L'ampleur de la réduction de la production à attendre demeure néanmoins très incertaine, tant nos connaissances sur la capacité d'adaptation des cépages en conditions réelles et diversifiées sont limitées, appelant ainsi à des recherches à l'échelle des parcelles. Il est en revanche certain que les ressources génétiques mondiales de la vigne ont été à ce jour peu exploitées et que la diversité génétique des porte-greffes serait à étendre.

Vanina Forget, Centre d'études et de prospective

Source : Météo et Climat

16:49 Publié dans Alimentation et consommation, Climat, Filières agricoles, Production et marchés | Lien permanent | Tags : colloque, météo, climat | Imprimer | | | Facebook

07/12/2017

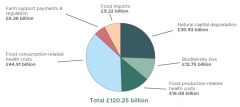

Les coûts cachés de l'alimentation au Royaume-Uni

Sustainable Food Trust a publié en novembre les résultats de ses travaux sur les coûts cachés de l'alimentation au Royaume-Uni. S'appuyant sur la littérature existante, les auteurs ont cherché à quantifier ces externalités négatives selon plusieurs entrées, elles-mêmes déclinées en diverses thématiques : dégradation des ressources naturelles (ex : pollution de l'air), pertes de biodiversité, coûts de santé liés à l'alimentation (ex : maladies cardiovasculaires) et à la production (ex : antibiorésistance), subventions au secteur agricole et régulation, importations et leurs propres coûts cachés.

Il apparaît ainsi que, pour chaque livre « alimentaire » dépensée par un consommateur, les coûts additionnels s'élèvent également à une livre. Ces coûts ne sont pas pris en compte dans le prix de vente des produits et sont couverts par d'autres mécanismes (impôts, traitement de l'eau, etc.). L'objectif de cette publication est d'attirer l'attention, de donner des éléments de discussion et d'action pour les pouvoirs publics et les acteurs des systèmes alimentaires, auxquels des recommandations sont destinées en fin de rapport.

Répartition des coûts des externalités négatives du système alimentaire britannique en 2015

Source : Sustainable Food Trust

Source : Sustainable Food Trust

16:36 Publié dans Alimentation et consommation, Environnement, Filières agricoles, IAA, Production et marchés, Société | Lien permanent | Tags : royaume-uni, coûts cachés, alimentation, externalités | Imprimer | | | Facebook

16/11/2017

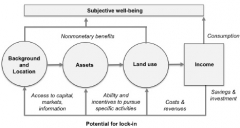

Accompagner les transitions en prenant en compte la contribution de certaines productions à la qualité de la vie rurale

Une équipe internationale de chercheurs a récemment publié, dans Ecology and Society, le résultat de ses travaux visant à mieux modéliser la décision d'allocation des terres au Brésil, en intégrant des facteurs autres qu'économiques, en particulier l'impact sur le bien-être perçu des ménages. Partant du constat que, en dépit de tous les efforts, le défrichement de la forêt amazonienne pour des pratiques pastorales extensives se poursuit à un rythme soutenu au Brésil, ils ont tenté de mesurer la part des différents facteurs dans les décisions d'usage des terres, pour rendre plus efficaces les politiques publiques consacrées notamment à la lutte contre la déforestation. De fait, alors que les revenus à l'hectare tirés de l'élevage bovin extensif, de type ranching, sont particulièrement faibles, avec d'importants impacts négatifs sur l'environnement, les mesures d'accompagnement du développement de productions plus rémunératrices (soutien des revenus, accès au crédit, aides à l'installation) se révèlent inefficaces.

Après avoir comparé les revenus à l'hectare des différents types d'exploitation, les auteurs ont, dans un premier temps, introduit dans leur modèle d'allocation les différents facteurs de production : accès au crédit, aux marchés, capacité et incitations à changer d'orientation, etc. Puis, dans un second temps, ils ont cherché à mesurer la relation entre les décisions d'allocation et la perception de leur bien-être par les ménages agricoles.

Facteurs liés à l'activité agricole agissant sur la perception du bien-être des ménages ruraux

Source : Ecology and Society

Pour ce faire, ils ont utilisé les résultats de différentes enquêtes menées en 2010 et 2011 au niveau des exploitations, dans deux régions de l'est de l'Amazonie (Santarém, Paragominas). Ces enquêtes très complètes (caractéristiques de l'exploitation, résultats économiques, origines géographiques et sociales de la famille, formation, insertion dans le tissu social, perception du bien-être, etc.), portaient sur plus de 600 familles et près de 500 exploitations réparties selon 6 systèmes de production, en plus de l'élevage bovin extensif : mixte (cultures-élevage bovin), cultures diverses, autres productions animales, soja, cultures spécialisées, cultures vivrières.

Si le ranching génère de faibles revenus, à la fois par hectare et par exploitation, il reste le système majoritairement adopté par les agriculteurs originaires de la région du Nord-Est. En dépit de ses performances économiques et environnementales médiocres, il est perçu comme concourant à la qualité de la vie rurale, par ses dimensions culturelles et sociales. Un aspect à intégrer dans le design des politiques visant à accompagner une transition vers des systèmes plus rémunérateurs et plus respectueux de l'environnement.

Muriel Mahé, Centre d'études et de prospective

Source : Ecology and Society

09:24 Publié dans 4. Politiques publiques, Développement, Forêts Bois, Production et marchés | Lien permanent | Tags : transitions, vie rurale, défrichement, brésil | Imprimer | | | Facebook

14/11/2017

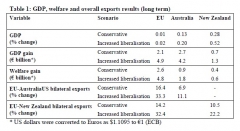

Impacts attendus des accords de libre-échange UE-Australie et UE-Nouvelle-Zélande sur le commerce de produits agricoles

En septembre 2017, la Commission européenne a publié une évaluation ex ante, réalisée par LSE Enterprise et la DG TRADE, des effets attendus d'un accord de libre-échange entre l'Union européenne (UE) et la Nouvelle-Zélande (NZ) et entre l'UE et l'Australie. L'objectif de cette évaluation est d'appuyer les négociations que la Commission devrait engager avec les deux pays partenaires avant la fin de l'année.

Suite à une consultation publique, deux scénarios ont été construits à partir d'un modèle d'équilibre général et comparés à la situation actuelle, caractérisée par des accords bilatéraux ciblés sur les produits industriels (Australie et NZ), les produits animaux (NZ) et le vin (Australie), et couvrant uniquement certaines barrières non tarifaires. Le premier scénario repose sur la signature d'un accord avec chaque pays, comprenant une élimination des barrières tarifaires sur tous les produits provenant de l'UE, et un maintien de certains droits de douane par l'UE pour les produits agricoles sensibles (riz, céréales, sucre, fruits et légumes, viandes de ruminants et produits laitiers). Le second scénario envisage des accords avec une élimination des droits de douane sur tous les produits de la part des deux parties, et une réduction des barrières non tarifaires de 10 % sur les produits industriels de la part de l'Australie et de la Nouvelle-Zélande.

Les simulations réalisées pour les deux scénarios montrent que, de manière générale, les exportations de l'UE vers l'Australie et la Nouvelle-Zélande augmenteraient davantage que celles des deux pays partenaires vers l'Union. La situation est en revanche inversée pour les échanges de produits agricoles, principalement du fait d'un niveau initial de protection du marché européen élevé dans ce secteur. Pour chacun des deux scénarios, l'accord UE-Australie entraînerait notamment une augmentation des exportations européennes de produits laitiers (respectivement de 48 % et 49%) et des exportations australiennes de viandes de ruminants (1 % et 539 %), de produits laitiers (1 % et 86 %), de sucre (1 % et 124 %), de céréales (1 % et 53 %) et de riz (1 % et 113 %). L'accord UE-NZ accroîtrait les exportations européennes de viandes de porc (40 % et 42 %) et de produits laitiers (27 % et 29 %). Du côté néo-zélandais, les exportations augmenteraient dans les deux scénarios pour les fruits et légumes (39 % et 38 %) et les oléagineux (21 % et 20 %), et uniquement dans le deuxième scénario pour les produits laitiers (134 %), le sucre (425 %), le riz (35 %) et les viandes de ruminants (25 %).

Estimations des impacts de l'accord de libre-échange avec l'Australie et la Nouvelle-Zélande selon deux scénarios

Source : Commission européenne

Raphaël Beaujeu, Centre d'études et de prospective

Source : Commission européenne

09:16 Publié dans 2. Evaluation, Mondialisation et international, Production et marchés | Lien permanent | Tags : accords de libre échange, commerce, produits agricoles, ue, australie, nouvelle-zélande | Imprimer | | | Facebook

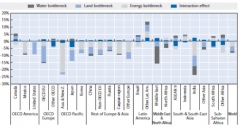

Quantifier l'impact d'un accès restreint à l'eau, aux énergies fossiles et à la terre sur l'économie mondiale et les équilibres régionaux

Tel est l'objectif ambitieux poursuivi par l'OCDE, dans une publication récente, où l'agriculture et la forêt occupent une position centrale.

Les interactions entre le sol, l'eau et l'énergie sont complexes et cruciales pour les activités humaines. Le changement climatique pourrait accentuer ou déplacer la pression sur les ressources naturelles, avec des conséquences multiples sur l'économie globale et les grands équilibres régionaux, en matière de croissance et de flux commerciaux, et plus particulièrement pour certains secteurs (agriculture, énergie). Pour mesurer ces impacts, l'OCDE a relié deux modèles complémentaires : ENV-Linkages, modèle d'équilibre général qui représente le fonctionnement de l'économie au niveau mondial et de grandes régions, et Image, modèle biophysique qui analyse, en fonction des conditions climatiques, la disponibilité et la consommation des ressources naturelles, ainsi que leur efficience. L'agriculture, très dépendante des trois facteurs sol-eau-énergie, est le principal lien entre les deux modèles, par le biais des rendements et des surfaces utilisées (données obtenues à partir d'Image). La pression anthropique liée au développement économique issue d'ENV-Linkages est réinjectée à son tour dans le modèle Image.

Schéma présentant le fonctionnement de la liaison entre les deux modèles utilisés

Source : OCDE

Afin d'identifier les impacts d'une raréfaction de l'une ou l'autre des ressources étudiées, plusieurs scénarios ont été testés et comparés à un scénario tendanciel, à l'horizon 2060. Dans le cas agricole par exemple, la restriction d'accès à l'un des facteurs conduit à des modifications de consommation des deux autres :

- la baisse de la ressource en eau de surface débouche sur des évolutions contrastées des surfaces agricoles, selon les régions, en fonction de leur degré de dépendance aux gisements aquifères ;

- un moindre accès aux énergies fossiles provoque une augmentation des usages non alimentaires des produits agricoles, et se traduit par une hausse des surfaces cultivées et un recul des surfaces forestières.

Les impacts cumulés de ces restrictions d'accès sont également calculés : dans certaines régions, l'effet total sur l'agriculture est moins important que la somme des trois chocs, en raison d'une meilleure optimisation de l'utilisation des ressources. Enfin, lorsque le changement climatique est introduit, il conduit à une amplification des impacts cumulés sur l'agriculture.

Variations de la valeur ajoutée agricole selon les différents scénarios à 2060,en écart par rapport au scénario de référence

Source : OCDE

Muriel Mahé, Centre d'études et de prospective

Source : OCDE

09:13 Publié dans 1. Prospective, Environnement, Production et marchés | Lien permanent | Tags : ocde, eau, énergies fossiles, terre, ressources | Imprimer | | | Facebook

10/11/2017

Économie du vin, Jean-Marie Cardebat

L'excellente collection « Repères » des éditions La Découverte continue à remplir sa mission de vulgarisation des connaissances scientifiques, en mettant les savoirs les plus récents à disposition d'un public non expert. Ce livre de J.-M. Cardebat, professeur et chercheur à l'université de Bordeaux, en est un parfait exemple, qui offre en peu de pages une complète et claire introduction à l'économie mondiale du vin.

L'ouvrage se compose de quatre chapitres bien documentés, précis, s'appuyant sur des données et travaux parmi les plus récents. Le premier, consacré aux évolutions de l'offre, en détaille les grands déterminants, l'internationalisation rapide, en insistant sur l'extrême diversité des vins et sur les phénomènes de concentration et d'intégration verticale. Le deuxième traite de la demande, abordée sous ses dimensions culturelles, sociales et économiques : valeurs et symboles conditionnant les pratiques des consommateurs, modes de perception de la qualité, rôle de prescription des experts et des réseaux sociaux, nouvelles sensibilités environnementales et sanitaires. Les pages suivantes décrivent les marchés, leurs différents modes d'organisation, leur rapide internationalisation, et surtout leurs processus de régulation (droits de plantation, contrôle des fraudes, maîtrise des quantités offertes, signes de qualité, création de marques, prévention de l'alcoolisme). Enfin, le dernier chapitre analyse la dynamique des prix du vin, particulièrement instables et difficiles à anticiper, sans marché à terme, et exposés à la financiarisation du secteur.

En conclusion, l'auteur déclare que le vin est « un objet d'étude parfait pour l'économiste tant il lui permet d'appliquer ses concepts et ses méthodes d'analyse » (p 117). Son ouvrage est une preuve vivante de cette affirmation, puisqu'au-delà des nombreux phénomènes et terrains empiriques décrits, il mobilise largement les travaux et résultats de l'économie agricole (stockage, formation des prix), de l'économie industrielle (filière, qualité, asymétrie d'information), de l'économie environnementale (durabilité, externalités), de l'économie publique (certifications, enregistrement des transactions). Très intéressantes également sont les réflexions en termes de « biens culturels », d'industrie du luxe, d'actifs financiers, de segmentation de marchés, de mondialisation : le marché du vin gagne l'ensemble de la planète et est un remarquable condensé des heurs et malheurs de la globalisation.

Bruno Hérault, Centre d'études et de prospective

Lien : Éditions La Découverte

08:50 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : cardebat, vin, économie mondiale | Imprimer | | | Facebook

16/10/2017

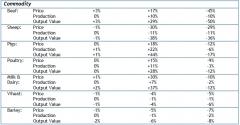

Impacts du Brexit sur le secteur agricole du Royaume-Uni

Une étude publiée en août dernier par l'Agri-Food and Biosciences Institute (AFBI) analyse les effets potentiels du Brexit sur le secteur agricole du Royaume-Uni (RU), sur la base du modèle d'équilibre partiel américain FAPRI. Comme les autres modèles de ce type, il ne considère pas les interactions avec les autres secteurs de l'économie mais décrit finement celui de l'agriculture. Peu d'analyses quantitatives avaient jusqu'ici permis d'étudier les effets du Brexit sur ce secteur, alors même que les échanges de produits agricoles entre le RU et les autres pays européens représentent une part significative du commerce intra-régional.

Trois scénarios de sortie de l'Union européenne (UE) ont été testés. Le premier repose sur la signature d'un accord de libre échange entre le RU et l'UE, comme envisagé par le gouvernement britannique dans son livre blanc sur le Brexit. Sans cet accord, les deux partenaires seraient contraints de s'appliquer les droits de douane qu'ils accordent aux pays non européens (scénario 2). Le RU pourrait aussi choisir de supprimer unilatéralement les droits de douane sur les importations d'origine UE et des pays tiers (scénario 3).

Par contraste avec le premier scénario, similaire à la situation où le RU est membre de l'UE (hormis des procédures douanières plus coûteuses), les deux autres scénarios auraient des impacts significatifs sur le commerce, et donc sur le secteur agricole britannique (voir tableau ci-dessous). S'agissant du scénario 2, l'impact attendu (positif ou négatif) varie selon que le RU est importateur ou exportateur net du produit concerné. Ainsi, dans les secteurs des produits laitiers, du bœuf, du porc et de la volaille, la baisse des exportations vers l'UE serait insuffisante pour compenser celle des importations, réduisant l'offre nationale et augmentant les prix payés aux producteurs. Inversement, les prix dans le secteur ovin diminueraient. Globalement, la hausse des prix constatée dans la plupart des secteurs pourrait bénéficier aux agriculteurs, car les prix des céréales ne devraient pas augmenter. Les auteurs soulignent néanmoins les effets négatifs potentiels de cette hausse sur les consommateurs pauvres. Le scénario 3 leur serait plus bénéfique mais conduirait à une réduction des prix payés aux producteurs, ainsi qu'à celle de la production dans tous les secteurs, en particulier bovin et ovin où la concurrence internationale est forte.

Impact du Brexit sur le secteur agricole du RU selon trois scénarios (de gauche à droite) : signature d'un accord de libre-échange, suppression réciproque de toutes préférences tarifaires, libéralisation unilatérale de la part du RU

Source : AFBI

Raphaël Beaujeu, Centre d'études et de prospective

Source : AFBI

10:27 Publié dans 2. Evaluation, Production et marchés | Lien permanent | Tags : brexit, commerce | Imprimer | | | Facebook