18/09/2018

Publication de l'Atlas mondial de la désertification, ouvrage de référence sur la dégradation des sols et l'empreinte écologique des systèmes alimentaires

Le Centre commun de recherche (Joint Research Centre), service scientifique interne de la Commission européenne, vient de publier la troisième édition de l'Atlas mondial de la désertification, 20 ans après la deuxième. Proposant des cartes originales basées sur une vaste revue de la littérature académique et des données satellitaires, l'ouvrage offre un large panorama de l'empreinte humaine sur la planète et ses sols. Il accorde une place centrale aux productions agricoles et forestières, tout en intégrant les déterminants sociaux, économiques et écologiques de la désertification.

L'atlas détaille, en première partie, les schémas d'occupation humaine de la Terre (villes, surfaces agricoles, migrations, etc.), avec un focus sur les impacts écologiques des échanges internationaux (ex. déplacements d'eaux et de terres virtuelles). Sa deuxième partie est consacrée à l'enjeu de sécurité alimentaire, dans le contexte de l'augmentation de la demande mondiale, et couvre à la fois les productions végétales (surfaces cultivées, consommations de fertilisants, de produits phytosanitaires, rendements, etc.) et animales (distribution et impacts de l'élevage), mais également les enjeux liés à l'agriculture familiale. Une troisième partie illustre les limites de la durabilité de nos systèmes de production en matière, notamment, de gestion quantitative et qualitative de l'eau, de dégradation des sols, de couverts végétaux et de biodiversité. L'ouvrage croise ensuite diverses sources de données et des études de cas pour consolider ses conclusions et en tirer des propositions de pistes d'action.

Utilisation des terres nationales et internationales nécessaires à la consommation des pays

Lecture : la taille des camemberts représente la surface de terres nécessaire (en millions d'hectares) pour répondre à la consommation nationale. La part rouge des camemberts figure la proportion de terres nationales utilisée, et la part jaune celle des terres d'autres pays. Les couleurs de la carte indiquent si les pays sont importateurs (rouge) ou exportateurs (bleu) nets de terres.

Source : Centre de recherche commun de la Commission européenne

L'une des évolutions majeures des systèmes alimentaires mises en évidence par l'atlas est ce qu'il dénomme le « télécouplage » (telecoupling), soit le fait que nous consommons des biens alimentaires produits de plus en plus loin de nous (figure ci-dessus). La délocalisation des impacts écologiques et des changements d'usage des terres liés à cette consommation est croissante. Les auteurs soulignent que l'une des conséquences de ce déplacement de la production est que les consommateurs ont de moins en moins conscience de son coût environnemental réel, ce qui accroît l'« apathie collective » en matière de développement durable.

Vanina Forget, Centre d'études et de prospective

Source : Joint Research Centre

10:50 Publié dans Climat, Enseignement et recherche, Environnement, Forêts Bois, Mondialisation et international, Production et marchés | Lien permanent | Tags : jrc, désertification, atlas |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

17/09/2018

EuroChoices : le Brexit et ses répercussions sur le secteur agroalimentaire

La revue EuroChoices consacre son numéro d'août 2018 aux conséquences du Brexit sur le secteur agroalimentaire du Royaume-Uni et d'autres pays européens, faisant suite, sur le même thème, aux numéros des étés précédents (août 2016 et 2017 – voir à ce sujet un précédent billet sur ce blog). Après l'éditorial, qui rappelle les incertitudes ouvertes par le Brexit, la revue comprend quatre articles, une double page statistique sur la concentration du commerce agricole et un point de vue de S. Tangermann. Celui-ci défend l'idée que si le Brexit est une « tragédie » pour les deux parties, elle pourrait être limitée par une approche plus souple des négociations et du principe d'indivisibilité des quatre libertés du marché unique.

On retiendra de J. Curnow, économiste en chef au Defra, la possibilité offerte par le Brexit de concevoir une nouvelle politique agricole britannique, présentée comme plus vertueuse que la PAC : système de paiement simplifié, privilégiant le financement des biens publics et des résultats environnementaux, suppression progressive des paiements directs, amélioration de la productivité des exploitations agricoles.

Un article collectif, piloté par C. Hubbard, présente les impacts de six scénarios de politique commerciale et intérieure sur l'agriculture, s'appuyant sur des outils de modélisation en équilibre général (Defra-Tap) et partiel (UK FAPRI). La suppression unilatérale des droits d'importation par le Royaume-Uni est le scénario le plus négatif pour l'agriculture de ce pays. Dans le scénario « tarifs OMC », ses exportateurs seraient défavorisés (ex. : secteur ovin), mais ses importateurs s'en sortiraient mieux (ex. : secteur laitier). La suppression des paiements directs accentuerait les effets négatifs. Les auteurs soulignent également la variabilité régionale des résultats.

L'article de B. Le Gallic et al. traite, quant à lui, de la réallocation des quotas de pêche (quotas historiques ou accords inspirés des partenariats existant entre l'Union européenne et les pays nordiques ou africains), en soulignant l'importance de l'accès à une main-d’œuvre européenne, qui représente 42 % de la force de travail du secteur de la pêche britannique. L'article de S. van Berkum et al. complète l'analyse en évaluant les répercussions du Brexit sur le commerce agroalimentaire aux Pays-Bas, dont 10 % des exportations agricoles sont destinés au Royaume-Uni.

Claire Bernard-Mongin, Centre d'études et de prospective

Source : EuroChoices

10:42 Publié dans IAA, Production et marchés | Lien permanent | Tags : brexit, agroalimentaire, royaume-uni, pays-bas | Imprimer | | | Facebook

Impacts de l'Accord de partenariat économique UE-Japon sur le Royaume-Uni

Publiée en juin 2018, une étude réalisée par le département du commerce du gouvernement du Royaume-Uni (RU) analyse les effets attendus, sur l'économie du pays, de l'accord de partenariat économique (APE) signé entre l'Union européenne (UE) et le Japon, en juillet dernier, et qui devrait entrer partiellement en vigueur à partir de 2019. L'impact de l'APE sur le RU est estimé à partir d'une analyse antérieure réalisée sur l'ensemble de l'UE et utilisant le modèle d'équilibre général calculable (MEGC) du Global Trade Analysis Project (GTAP). Cette étude revêt un intérêt particulier dans le contexte du Brexit. En contrepartie d'un soutien pour la signature de l'APE en tant que membre de l'UE, le RU souhaiterait continuer à échanger avec le Japon sous les mêmes conditions que celles prévues dans l'accord, une fois sorti de l'Union.

Les auteurs décrivent d'abord les caractéristiques des échanges entre le RU et le Japon. Tous secteurs confondus, le Royaume-Uni est le deuxième partenaire européen du Japon (importations comme exportations). La balance commerciale de biens du RU avec ce pays est globalement déficitaire, excepté pour certains produits, notamment dans les secteurs agricole et agroalimentaire, pour lesquels le RU dispose d'un avantage comparatif à l'export. Le Japon applique des droits de douane très élevés sur les importations européennes de produits végétaux (plus de 20 %), produits transformés, vins et spiritueux (plus de 10 %) et produits animaux (plus de 20 %).

Ensuite, l'analyse montre dans quelle mesure la signature de l'APE aura un impact important sur l'UE et le RU, notamment vis-à-vis des échanges de produits agricoles et agroalimentaires. Après la mise en œuvre de l'accord, 87 % des exportations de produits agricoles ne seront plus soumis à des droits de douane. Pour le RU, cela aura pour conséquence d'accroître de 0,2 milliard de livres sterling les exportations de produits agroalimentaires et de 0,1 milliard de livres sterling celles de bois et de produits à base de papier (voir figure). Les importations de produits agricoles et agroalimentaires ne seraient pas impactées, ou de façon très marginale, par l'accord. L'obtention du même traitement préférentiel que celui accordé à l'UE permettrait donc au RU d'améliorer sa balance commerciale de produits agricoles avec le Japon.

Impacts de l'accord de partenariat économique UE-Japon sur les exportations du Royaume-Uni (hypothèse où le Royaume-Uni obtient le même traitement post-Brexit)

Source : Département du commerce extérieur du Royaume-Uni

Raphaël Beaujeu, Centre d'études et de prospective

10:39 Publié dans 2. Evaluation, Mondialisation et international, Production et marchés | Lien permanent | Tags : ape, union européenne, japon, royaume-uni, brexit | Imprimer | | | Facebook

11/09/2018

Le BCG estime les pertes et gaspillages alimentaires à 2030

Le Boston Consulting Group a publié en août les résultats d'un travail de modélisation des pertes et gaspillages alimentaires à l'échelle mondiale. Utilisant les données de la FAO, de la Banque mondiale et du Fonds monétaire international, les auteurs ont construit un modèle intégrant les pertes et gaspillages en fonction de la région, de l'étape dans la chaîne de valeur, du type de denrée et de l'année. S'appuyant sur des prévisions des volumes alimentaires produits et consommés et de l'intensité des gaspillages, ils estiment que 2,1 milliards de tonnes seront annuellement perdues à l'horizon 2030 (contre 1,6 en 2015), pour une valeur de 1,5 trillion de dollars (contre 1,2 en 2015). Toutes les régions seront concernées, et tout particulièrement l'Asie.

S'intéressant à l'ensemble de la chaîne alimentaire, ils identifient cinq moteurs et estiment, pour chacun, la réduction annuelle potentielle liée à une évolution des pratiques (à technologies et process constants). Au total, la perte de 700 milliards de dollars pourrait être évitée. Par la suite, treize initiatives à la disposition des entreprises sont listées (éducation des agriculteurs, développement de nouveaux accords d'achat, etc.).

Projections des pertes et gaspillages à 2030

Source : BCG

Source : Boston Consulting Group

09:54 Publié dans 1. Prospective, Alimentation et consommation, Production et marchés | Lien permanent | Tags : pertes, gaspillages | Imprimer | | | Facebook

09/07/2018

Nouveau rapport de l'Observatoire de la formation des prix et des marges

L'Observatoire de la formation des prix et des marges (OFPM) a publié fin juin son rapport annuel au Parlement. Mis à jour avec les données de prix les plus récentes, il dresse un état des lieux complet des prix agricoles et alimentaires et de leur transmission entre les différents maillons des filières. À partir de l'objectif initial de retracer évolutions et transmissions de ces prix, il analyse chacun de ces maillons, depuis les coûts de production au sein des exploitations agricoles jusqu'aux comptes de la distribution, et jusqu'à l'analyse macroéconomique des dépenses alimentaires des Français (voir à ce sujet un précédent billet sur ce blog).

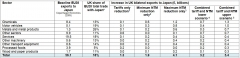

Quelques mois après les États généraux de l'alimentation (EGA), auxquels les travaux de l'OFPM ont contribué, ce rapport constitue un élément important dans la compréhension et la présentation des mécanismes complexes à l’œuvre dans la formation des prix. Ainsi, l'analyse des prix des produits laitiers illustre parfaitement les imbrications entre les multiples produits issus du lait et entre les différents marchés, nationaux ou mondiaux. Par exemple, l'évolution du prix du beurre, aux différents stades (graphique ci-dessous), permet de mieux comprendre les difficultés qu'a rencontrées ce marché fin 2017, à partir de l'envolée des cours mondiaux, jusqu'à la « pénurie » dans les rayons.

Comparaison de l'évolution du prix du beurre aux différents stades de la filière, de 2011 à 2017

Source : OFPM

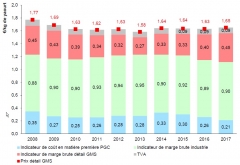

Cette augmentation des cours du beurre se répercute sur les autres produits, notamment les yaourts : une valorisation accrue de la matière grasse, coproduit de la fabrication des yaourts (partiellement écrémés), engendre une baisse du coût de leur matière première (figure ci-dessous), et de leurs prix de gros, finalement non transmise aux consommateurs sur l'année 2017.

Composition du prix moyen annuel au détail en GMS du yaourt nature « moyen », de 2008 à 2017

Source : OFPM

Avec ce nouveau rapport, l'OFPM a construit, pour certaines des filières, un historique de dix années d'analyse, particulièrement riche, et qui confère tout leur sens aux indicateurs élaborés.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Observatoire de la formation des prix et des marges

10:17 Publié dans Filières agricoles, Production et marchés | Lien permanent | Tags : ofpm, prix, marges, produits laitiers, beurre | Imprimer | | | Facebook

06/07/2018

Impacts du Brexit sur les échanges entre l'Irlande et le Royaume-Uni : estimer les effets des barrières non-tarifaires au commerce

Une étude de la Banque centrale d'Irlande, publiée en mai dernier, estime l'impact d'une hausse potentielle des barrières non-tarifaires au commerce (BNT), consécutive au Brexit, sur les échanges entre l'Irlande et le Royaume-Uni (RU). Les données utilisées sont tirées des enquêtes annuelles Doing business 2013 à 2015 de la Banque mondiale pour les BNT et de la base Comtrade des Nations unies pour les flux commerciaux. Si l'effet du Brexit sur le commerce international a fait l'objet d'une attention particulière, peu de travaux ont jusqu'à présent traité la question des BNT, ce qui confère un intérêt particulier à cette étude.

Les auteurs procèdent en trois étapes. À partir d'un modèle gravitaire, ils estiment d'abord les effets de l'accroissement des BNT (approché par le délai d'inspection aux douanes et le temps nécessaire pour remplir les documents de conformité), sur les échanges entre le RU et l'Irlande. Ensuite, ils mesurent l'impact d'une sortie de l'Union européenne sur l'accroissement de ces mêmes BNT. Les produits échangés au sein de l'UE ne font pas l'objet de contrôles additionnels aux frontières, du fait d'accords relatifs aux normes de qualité et aux règles d'origine. Ce ne sera plus le cas pour les produits en provenance et à destination du RU. Enfin, les auteurs combinent ces deux résultats pour mesurer la réduction attendue des échanges entre le RU et l'Irlande causée par l'accroissement des BNT (se reporter à cet article pour les impacts sur tous les pays de l'UE).

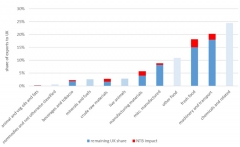

L'effet du Brexit sur les barrières non-tarifaires et les échanges, ainsi estimé, révèle un impact asymétrique entre les deux partenaires ainsi qu'une forte hétérogénéité selon les produits considérés. Globalement, l'étude conclut que l'accroissement des BNT causé par le Brexit diminuerait de 9,6 % les échanges entre le Royaume-Uni et l'Irlande. Plus précisément, il aurait pour effet de réduire de 3,1 % les importations irlandaises en provenance du RU et de 1,4 % les exportations irlandaises vers le RU. Les produits particulièrement sensibles aux délais de livraison seraient les premiers impactés par l'augmentation des BNT (voir figure). Il s'agit des produits agricoles périssables (produits frais, huiles végétales et animales), les boissons et tabacs, les produits utilisés comme intrants dans les chaînes de production (métaux et autres produits primaires) et les produits volumineux (machines, transports, etc.).

Impacts des BNT sur les exportations irlandaises vers le Royaume-Uni, par produit (en rouge, part des exportations disparaissant ; en bleu, part des exportations maintenues ; en grisé, pas d'impact significatif)

Source : Central Bank of Ireland

Raphaël Beaujeu, Centre d'études et de prospective

Source : Central Bank of Ireland

10:11 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : brexit, royaume-uni, irlande, bnt, barrières non tarifaires | Imprimer | | | Facebook

11/05/2018

Impacts du biodiesel sur les pays en développement exportateurs de produits agricoles : quel lien avec le prix du pétrole ?

Dans son numéro de mai 2018, le journal Energy Policy a publié un article analysant, sur la période 2000-2014, l'impact de la demande croissante de biodiesel de « première génération » sur la balance des paiements (balance commerciale, investissements directs étrangers, compte de capital) de seize pays dits « en développement » ou « en transition » (Congo, Nigeria, Pakistan, Soudan, Algérie, Bangladesh, Égypte, Éthiopie, Iran, Argentine, Brésil, Chine, Inde, Indonésie, Mexique, Thaïlande). Cet article revêt un intérêt particulier au regard du débat sur l'arbitrage « produits alimentaires versus carburants », qui peut se poser pour certains pays exportateurs de produits agricoles (matières premières et huiles) utilisés pour la production de biodiesel.

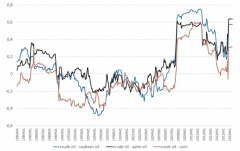

Les auteurs décrivent d'abord la relation entre le prix du pétrole et celui des 10 produits agricoles étudiés. L'augmentation du prix du pétrole impacte négativement le pouvoir d'achat des ménages, réduisant la demande et donc le prix des produits agricoles. Cependant, le développement du biodiesel, durant les années 2000, a créé une corrélation positive entre les prix des produits agricoles et du pétrole (voir figure) : une hausse du prix du pétrole entraîne une augmentation de la demande en biocarburants et donc du prix des produits agricoles. Par ailleurs, ces derniers impactent positivement la valeur des exportations et donc la balance des paiements des pays exportateurs de produits agricoles.

À partir d'une estimation économétrique, l'étude montre alors que le prix du biodiesel (et donc celui des produits agricoles) joue positivement sur la balance des paiements des pays exportateurs de produits agricoles, mais que cet effet s'annule lorsque le prix du pétrole est trop élevé. En effet, pour un pays exportateur de produits agricoles et importateur de pétrole, un prix élevé de ce dernier renforce l'impact positif des prix du biodiesel sur la balance des paiements, via la corrélation positive décrite précédemment entre prix du pétrole et prix agricoles. Cependant, le prix élevé du pétrole exerce également un effet négatif sur la balance des paiements, du fait de l'augmentation des dépenses d'importation en pétrole du pays. L'analyse montre que lorsque le prix du pétrole atteint 60 $/baril, l'effet négatif annule l'effet positif.

Ces résultats soulignent donc l'importance d'intégrer l'évolution du prix du pétrole dans la conception des politiques nationales visant à promouvoir la production de produits agricoles exportés pour la production de biocarburants.

Corrélation entre les prix du pétrole et de trois produits agricoles utilisés dans la production de biodiesel (huile de soja, huile de palme, maïs)

Source : Energy Policy

Raphaël Beaujeu, Centre d'études et de prospective

Source : Energy Policy

13:37 Publié dans Biomasse/Biocarburants, Mondialisation et international, Production et marchés | Lien permanent | Tags : biodiesel, exportations, pétrole, prix | Imprimer | | | Facebook

04/05/2018

Raisonner sur les blés. Essais sur les Lumières économiques, Steven L. Kaplan

Il n'y a pas de débat agricole et alimentaire qui ne pose, à un moment donné, la question des rapports entre État et marché, entre intervention publique et libre-échange. Cette alternative, loin d'être nouvelle, s'est clairement exprimée au milieu du XVIIIe siècle au sujet du commerce des grains, devenant la matrice des oppositions ultérieures entre partisans de la régulation et défenseurs du laissez-faire. Ce clivage est même consubstantiel au développement de l'économie politique, puis de la science économique.

C'est ce que montre S. Kaplan, le plus français des historiens américains. Arrivé chez nous en 1962, il consacra sa thèse au pain (Bread, Politics and Political Economy in the Reign of Louis XV, 1976), avant de publier une quinzaine d'ouvrages majeurs, principalement centrés sur la France des Lumières, la généalogie des idées, le monde du travail et l'alimentation.

Après une longue introduction qui pose les bases théoriques et empiriques de la recherche, l'ouvrage est constitué de chapitres consacrés aux grands protagonistes de cette bataille intellectuelle autour du blé : Lemercier de la Rivière et Turgot pour les physiocrates, Galiani, Diderot, l'abbé Roubaud et Necker pour les anti-physiocrates partisans de la « police des grains ».

Au lecteur patient, ce gros livre érudit, plein d'humour, écrit dans une langue raffinée par un conteur hors pair, montre à chaque page que l'histoire n'est pas dépassée, ou du passé, mais un carnaval de leçons vivantes facilitant la compréhension du présent.

Lien : Éditions Fayard

13:10 Publié dans Production et marchés, Société | Lien permanent | Tags : histoire, kaplan, blé | Imprimer | | | Facebook

10/04/2018

Relations entre performance économique des filières et indications géographiques : évidences à partir de neuf études de cas

L'Organisation des Nations unies pour l'alimentation et l'agriculture (FAO) et la Banque européenne pour la reconstruction et le développement (BERD) ont publié, en mars 2018, une analyse de l'impact des indications géographiques (IG) sur la durabilité des filières agricoles, à partir de neuf études de cas : le café colombien, le thé Darjeeling en Inde, le chou Futog en Serbie, le café Kona aux États-Unis, le fromage Manchego en Espagne, le poivre Penja au Cameroun, le safran Taliouine au Maroc, la Tête de Moine en Suisse (voir graphique), et le vin Vale dos Vinhedos au Brésil. Cette étude revêt un intérêt particulier car peu de résultats empiriques permettent aujourd'hui de conclure sur l'efficacité économique des IG.

Ce travail met en évidence un certain nombre de relations entre les performances économiques d'une filière et le choix d'adopter une indication géographique. En premier lieu, le prix de vente final au consommateur est de 20 % à 40 % supérieur pour les produits disposant d'une IG, du fait de la meilleure information dont disposent les consommateurs sur l'origine du produit et du renforcement de la structuration des filières. À long terme, les quantités produites et exportées sont également plus importantes au sein des filières sous IG, malgré de possibles réductions de la production à court terme, du fait de la délimitation des zones de culture et d'exigences plus restrictives. Enfin, des effets indirects sur le reste de l'économie ont pu être observés : augmentation des prix des biens substituables aux produits sous IG, transfert d'innovations auprès de producteurs sans IG, développement d'autres IG, etc.

Les auteurs soulignent que le succès des indications géographiques dépend de certaines conditions de mise en œuvre : le rattachement du terroir à un processus de production et une qualité spécifique du produit final ; une stratégie marketing clairement définie ; la coordination des acteurs au sein des filières ; un cadre légal et institutionnel permettant d'assurer la certification et la promotion des IG. D'autres mesures permettent d'atténuer certains effets indésirables des IG : le risque d'exclusion des petits producteurs peut être réduit par l'intégration de pratiques traditionnelles dans la certification du produit ; la dépendance de la filière vis-à-vis de la puissance publique pourrait être atténuée par une réduction progressive des appuis accordés par les États ; l'insuffisante prise en compte des enjeux environnementaux nécessiterait, quant à elle, l'intégration de critères dépassant les seuls enjeux économiques dans le choix de développer des IG.

Histoire du développement de l'Indication Géographique du fromage suisse « Tête de Moine »

Source : FAO

Raphaël Beaujeu, Centre d'études et de prospective

Source : FAO

09:56 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : indications géographiques, ig, performance économique, fao, export | Imprimer | | | Facebook

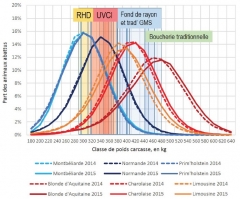

Des pistes pour permettre aux élevages bovins viande de mieux s'adapter à la demande

FranceAgriMer vient de publier la synthèse d'une étude réalisée par l'Institut de l'élevage, consacrée à l'adaptation des élevages bovins allaitants à la demande des marchés. Alors que la consommation française de viande bovine décroît régulièrement, que l'efficience économique des élevages allaitants se dégrade, cette étude cherche à préciser les demandes de l'aval en termes de catégories et de niveau d'engraissement des animaux, et à identifier des pistes d'adaptation des modes de production pour améliorer l'adéquation entre offre et demande. Ces pistes techniques sont étudiées sur des exploitations types, afin de comparer leurs incidences en matière de charge de travail, de résultats économiques et d'impact environnemental.

En effet, selon les débouchés, le poids demandé pour les carcasses varie nettement, de 300 à 320 kg pour des animaux destinés à la restauration hors domicile, jusqu'à plus de 440 kg pour la boucherie traditionnelle. L'évolution des circuits de commercialisation a donc une influence majeure. De plus, la baisse de la consommation se traduit par une diminution des portions, faisant évoluer la demande vers des pièces à griller plus petites et mieux calibrées.

Distribution du poids carcasse des vaches en 2014 et 2015 et demande des industriels

Source : Institut de l'élevage

Plusieurs pistes d'action permettraient cette meilleure adaptation de l'offre, telles l'augmentation du nombre de génisses produites (en réduisant le taux de renouvellement), la production de génisses légères (de 18 mois au lieu de 34), des vêlages plus précoces, l'utilisation de la race Angus en croisement terminal ou, à plus long terme, la sélection de gabarits plus petits. Chacune présente des intérêts et des limites, détaillés dans l'étude.

Dans tous les cas, les auteurs notent que ces évolutions ne peuvent intervenir que si les signaux-prix à l'achat sont cohérents et sécurisés dans le temps. En effet, alors que l'aval demande des carcasses légères, le prix reste pour l'instant favorable aux animaux les plus lourds. La contractualisation s'affirme comme un levier indispensable pour fournir aux éleveurs signaux, outils et visibilité, et donc pour impulser et soutenir ces adaptations des itinéraires techniques.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : FranceAgriMer

09:53 Publié dans Alimentation et consommation, Production et marchés | Lien permanent | Tags : élevage, bovin viande, adaptation, demande | Imprimer | | | Facebook

05/04/2018

Règles d'origine : le risque d'un Hard Brexit caché pour les exportateurs de produits alimentaires ?

Publié courant mars 2018, un rapport pour la Food and Drink Federation du Royaume-Uni propose un panorama de la question des règles d'origine dans le contexte du Brexit, et insiste sur l'importance de bien prendre en considération les effets possibles, sur les chaînes globales de valeur, de leurs évolutions en fonction des scénarios envisagés. Les auteurs soulignent particulièrement le risque d'un « Hard Brexit caché » en cas de disruption des chaînes globales de valeur. Le rapport présente quelques exemples concrets afin d'illustrer son propos (barres chocolatées, pizza, plat préparé au poulet, etc.), en procédant à une comparaison des différentes approches envisageables en matière de règles d'origine : le système paneuro-méditerranéen de cumul de l’origine, et le protocole sur les règles origine annexé au CETA.

Source : Food and Drink Federation

09:12 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : brexit, origine, exportations, royaume-uni, cgv | Imprimer | | | Facebook

14/03/2018

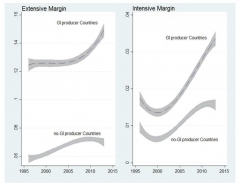

Impact de la politique européenne de protection des indications géographiques sur la performance à l'export des États membres

Le consortium de recherche Strenght2Food, financé par le programme Horizon 2020 de l'Union européenne (UE), a publié en février dernier une étude analysant la relation entre politique de protection des indications géographiques (IG) de l'UE et performances à l'export des États membres, à partir notamment de la base de données DOOR. Elle revêt un intérêt particulier dans le cadre des négociations des accords commerciaux entre l'Union et ses partenaires, et contribue également à la compréhension du rôle de la qualité dans la compétitivité hors coût à l'export.

À partir d'un travail empirique portant sur la période 1996-2014 au niveau mondial, l'étude cherche à valider les principales prédictions des modèles intégrant le critère de qualité dans les programmes d'optimisation des agents économiques (quality sorting models), en termes d'impacts des IG sur le volume (intensive margin) et de nombre (extensive margin) de produits exportés. Sur la base d'une analyse de corrélation simple, montrant une relation positive entre performance à l'export et adoption d'IG par les pays (figure ci-dessous), le modèle économétrique confirme cette relation et met en évidence un impact différencié selon que le pays importateur dispose également, ou non, d'indications géographiques. Lorsque ce dernier n'a pas adopté d'IG pour le produit considéré, la concurrence pour entrer sur son marché est moindre, et l'effet positif est alors maximal tant sur les volumes (+2,2 % pour les exports hors UE) que sur la diversité de produits exportés (+ 0,2 %). Les résultats montrent notamment que l'adoption d'une nouvelle IG génère un effet de réputation, sur la qualité, qui peut bénéficier aux exportations d'autres produits sans IG au sein de la même catégorie. En revanche, lorsque seul le pays importateur dispose d'une IG, cette dernière impacte négativement les échanges, en agissant comme une barrière à l'entrée pour les pays exportateurs de denrées similaires sans IG.

Enfin, les résultats de l'analyse suggèrent que l'adoption d'indications géographiques, par les pays européens, génère un effet de montée en gamme (upgrading) en matière de qualité des produits exportés, à l'intérieur et à l'extérieur du marché communautaire. Pour les échanges avec le reste du monde, l'adoption d'IG par les États membres induit une augmentation de 0,2 % ou 0,5 % des valeurs unitaires à l'exportation (indicateur retenu comme proxy pour la qualité des produits), selon que le pays importateur dispose également, ou non, d'une IG.

Corrélations entre indications géographiques et performances à l'export de l'UE avec le reste du monde : volume (extensive margin) et nombre (intensive margin) de produits exportés

Source : Strenght2Food

Raphaël Beaujeu, Centre d'études et de prospective

Source : Strenght2Food

10:56 Publié dans 2. Evaluation, 4. Politiques publiques, Production et marchés | Lien permanent | Tags : strenght2food, indications géographiques, export | Imprimer | | | Facebook

07/03/2018

Accords commerciaux : les économistes mal armés pour en estimer les conséquences

Dans un article au titre provocateur (What do trade agreements really do?), publié sur le site de l'université Harvard, l'économiste Dani Rodrik remet en cause la capacité de la science économique actuelle à évaluer les effets des accords commerciaux dans leur forme la plus récente (ex : accord trans-pacifique), qui concernent en particulier les secteurs agricoles et agroalimentaires. Partant du constat que ces accords ne se réduisent plus à des baisses de protection douanière, mais intègrent de plus en plus des normes sociales ou sanitaires, des règles d'arbitrage ou de propriété intellectuelle, il considère que les outils classiques de l'analyse économique ne suffisent plus à estimer si les effets seront, au final, globalement bons ou mauvais. De plus, dans une approche d'économie politique, il avance que s'ils constituent un contrepoids aux pressions politiques protectionnistes de certains groupes d'intérêt, ces accords peuvent à l'inverse renforcer les situations de rente d'autres intérêts tels que les entreprises multinationales, aux dépens de l'intérêt général.

Ainsi, pour l'auteur, même lorsque les accords conduisent à une augmentation des échanges et des investissements, les économistes devraient être plus prudents avant d'affirmer que leurs effets globaux seront bénéfiques.

Source : université Harvard

10:08 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : accords commerciaux, économie, rodrik | Imprimer | | | Facebook

09/02/2018

Brexit : quels enjeux pour l'agriculture ? Une conférence du CEPII en partenariat avec l'Inra

Le 10 janvier 2018 s'est tenue au CEPII une conférence organisée en partenariat avec l'Inra sur le thème « Brexit : quels enjeux pour l'agriculture ? ». À cette occasion, deux rapports destinés au Parlement européen ont été présentés. Le premier, EU - UK agricultural trade: state of play and possible impacts of Brexit, rédigé par une équipe du CEPII (C. Bellora, C. Emlinger, J. Fouré et H. Guimbard), analyse les résultats de simulations du modèle MIRAGE-e sur les impacts du Brexit en matière de commerce et de valeur ajoutée, avec un focus sur le secteur agroalimentaire. Le second rapport, Possible transitional arrangements related to agriculture in the light of the future EU-UK relationship: institutional issues, écrit par A. Matthews, s'intéresse aux modalités de la phase de transition et des relations à venir entre le Royaume-Uni et la future Europe des 27 (voir à ce sujet un précédent billet sur ce blog).

Les simulations du CEPII ont porté sur deux scénarios : celui d'un Hard Brexit, associant clause de la nation favorisée et divergence réglementaire avec l'UE27, et celui d'un Soft Brexit, avec absence de droits de douane et divergence réglementaire plus limitée. Les autres changements possibles, par exemple ceux concernant les politiques agricoles, ne sont pas pris en compte. Les simulations suggèrent des diminutions substantielles d'échanges de produits agroalimentaires entre Royaume-Uni et Union européenne en cas de Hard Brexit, notamment pour les Pays-Bas, la France et l'Irlande (baisses des exportations agroalimentaires les plus importantes en volume). Par ailleurs, la perte de valeur ajoutée agroalimentaire varie selon les pays de l'UE27 et, pour certains d'entre eux, n'est que partiellement compensée par la demande domestique et les exportations vers l'UE et le reste du monde.

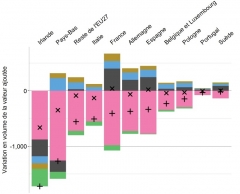

Variation de la valeur ajoutée agroalimentaire de l'UE27 dans le cas d'un Soft ou d'un Hard Brexit en 2030, et décomposition de cette variation dans le cas d'un Hard Brexit

Source : blog du CEPII

Ces deux rapports ont donné lieu à des échanges stimulants entre les participants, sur de multiples sujets, comme par exemple la probabilité d'un Hard Brexit, les questions complexes relatives au cas de l'Irlande, les contingents tarifaires, la quantification des barrières non-tarifaires dans l'exercice de modélisation, ou encore les alternatives méthodologiques, types « modèles gravitaires », pour analyser ces problèmes.

Julien Hardelin, Centre d'études et de prospective

Sources : CEPII, Parlement européen, Parlement européen

10:36 Publié dans 1. Prospective, IAA, Production et marchés | Lien permanent | Tags : brexit, cepii, inra, conférence, commerce, valeur ajoutée, agroalimentaire | Imprimer | | | Facebook

08/02/2018

L'International Grains Council (IGC) – Le Conseil international des céréales

Créé en 1995 et actuellement basé à Londres, l'International Grains Council (IGC) est l'héritier de deux organismes intergouvernementaux successifs, le Wheat Advisory Committee (1933) et l'International Wheat Council (1949), en charge de la surveillance de la mise en œuvre des International Wheat Agreements (IWA). Ces accords internationaux sur le blé étaient issus de conférences internationales organisées périodiquement, depuis les années 1930, pour faire face aux crises récurrentes du marché.

Centré à l'origine sur le commerce du blé, le domaine d'action de l'IGC s'est étendu par la suite au commerce du riz, du soja et des céréales secondaires (maïs, orge, avoine par exemple). Les IWA étaient centrés sur la stabilisation des cours et la sécurisation des pays importateurs, par des contrats multilatéraux avec des fourchettes de prix et des ventes garanties. En 1968, ces accords ont été remplacés par l'International Grains Arrangement (IGA), lequel a été scindé en deux instruments juridiques distincts : la Wheat Trade Convention, qui reprenait globalement les dispositifs de l'IWA, et la Food Aid Convention, qui prévoyait un approvisionnement annuel de plus de 4 millions de tonnes (10 millions de tonnes en 1970) de céréales, sous forme d'aide alimentaire, aux pays en voie de développement. Finalement, la Grains Trade Convention a remplacé l'IGA en 1995 et, dans la foulée, l'IGC a succédé à l'International Wheat Council.

Désormais, cet organisme a pour principale mission de surveiller la mise en œuvre de la-dite convention, de suivre et d'analyser les évolutions actuelles et futures du marché des céréales, d'observer les évolutions des différentes politiques nationales et leurs effets éventuels sur ce marché. Pour cela, le site du Conseil diffuse des informations très complètes sur le marché des céréales et oléagineux : indices de prix, cotations, bilans et projections de l'offre et de la demande mondiale à horizon de cinq ans, etc. Un abonnement permet d'accéder à des analyses plus poussées sur les marchés. En 2012, l'IGC a également rejoint le secrétariat du Système d'information sur les marchés agricoles (AMIS). Le budget de l'IGC était, en 2017, de 1,79 million de £, financé par les contributions de ses 27 membres (signataires de la Grains Trade Convention, dont l'Union européenne), proportionnelles à leur poids sur les marchés d'importations ou d'exportations de céréales et d'oléagineux.

À titre d'illustration de la diversité des publications de l'IGC, on peut retenir des projections, début 2018, de l'offre et de la demande mondiales de céréales et de soja à l'horizon 2022-2023 (voir à ce sujet un précédent billet sur ce blog), ou encore une révision à la hausse, en septembre 2016, des projections du stock mondial de blé pour la campagne 2016/2017.

José Ramanantsoa, Centre d'études et de prospective

Lien : International Grains Council

10:24 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : igc, céréales, blé, riz, soja, portrait | Imprimer | | | Facebook