05/07/2021

Expansion de l’agronégoce brésilien et conflictualité foncière

Au Brésil, le secteur agroalimentaire représente 20 % du produit intérieur brut et 30 % des emplois. Un récent article de la revue Hérodote met en évidence ses relais au sein du pouvoir politique, leurs modes d’action et les tensions géopolitiques internes qui les prolongent. Au Congrès, les intérêts de l’agrobusiness sont portés par le Front parlementaire de l’agriculture qui, entre 2015 et 2018, comptait 208 membres soit 40 % des députés.

Les députés « ruralistes » par grandes régions entre 2015 et 2018

Source : Hérodote

Au sein de l’exécutif, c’est le ministère de l’agriculture lui-même qui représente le principal levier d’action du secteur agroalimentaire, plusieurs ministres étant aussi des acteurs de premier plan des grandes filières d’exportation. La guerre commerciale qui oppose la Chine aux États-Unis, favorable au Brésil, aiguise les appétits des défenseurs d’une expansion spatiale des grandes productions agricoles, réactivant ainsi les classiques conflits fonciers entre l’agronégoce et l’agriculture familiale villageoise.

Source : Hérodote

19:22 Publié dans 4. Politiques publiques, IAA, Mondialisation et international, Territoires | Lien permanent | Tags : brésil, agrobusiness, politique |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

08/07/2019

Une analyse des investissements de capitaux financiers dans les firmes de l'agrobusiness

Si les investissements de capitaux financiers dans le secteur agroalimentaire ont fait l'objet de nombreuses recherches, celles-ci se sont surtout focalisées sur les acquisitions de foncier agricole ou la spéculation sur les matières premières. L'entrée d'investisseurs financiers au capital de firmes de l'agrobusiness n'a en revanche été que peu explorée. C'est ce phénomène qu'entend caractériser J. Clapp, dans un article publié dans la Review of international political economy.

L'auteure décrit d'abord les mécanismes de ces investissements, qui se font la plupart du temps via des fonds actions, dans lesquels des épargnants individuels déposent leur argent, les gestionnaires du fond se chargeant de placer les capitaux recueillis dans des firmes cotées en bourse et jugées intéressantes. Entre 2006 et 2017, le nombre de fonds actions dédiés au secteur agricole et alimentaire est passé de 2 à 36 au niveau mondial, pour un montant total de 4,6 milliards de dollars investis en 2017.

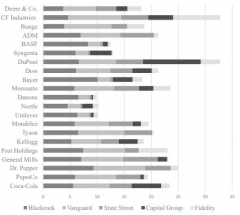

Une étude systématique des prises de participation des cinq principaux gestionnaires de fonds au niveau mondial (Blackrock, Vanguard, State Street, Capital Groupe et Fidelity) est ensuite conduite, s'appuyant sur les données de la base Thomson Reuters Eikon, qui recense l'actionnariat des sociétés cotées en bourse. Elle montre que ces derniers détiennent une part conséquente (entre 10 et 30 %) du capital des principales firmes de la chaîne de valeur : fournisseurs d'intrants (Syngenta, Bayer-Monsanto, Dow-Dupont, etc.), équipementiers (Deere & Co.), industries agroalimentaires (Danone, Nestlé, Unilever, etc.). Ces situations d'actionnariat commun à plusieurs entreprises s'observent, plus largement, dans l'ensemble de l'économie, ce qui suscite des débats quant à leurs conséquences sur la concurrence.

Part du capital des principales firmes de l'agroalimentaire détenue par les cinq principaux gestionnaires de fonds, en décembre 2016

Source : Review of international political economy

L'auteure formule ensuite des hypothèses quant aux impacts de cette situation d'actionnariat commun, dans un secteur agroalimentaire déjà caractérisé par une forte concentration. S'appuyant sur une revue de la littérature, elle considère qu'elle pourrait demain réduire davantage encore la concurrence entre les firmes, ralentir l'innovation et accroître les prix des produits vendus par les entreprises concernées. La forte hausse du prix des semences, observée depuis 2000, est ainsi présentée comme une preuve de cette tendance. Toutefois, ce ne sont que des hypothèses et l'auteure appelle à approfondir les recherches afin de mettre en évidence les éventuels liens de causalité.

Mickaël Hugonnet, Centre d'études et de prospective

17:00 Publié dans IAA, Production et marchés | Lien permanent | Tags : agrobusiness, capitaux financiers, fonds actions | Imprimer | | | Facebook

15/09/2015

Afrique : classement des pays les plus compétitifs en matière d’agrobusiness

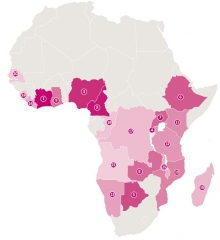

Publié avant l’été, le rapport Agribusiness Investment Matrix Africa du cabinet Linklaters est destiné aux investisseurs. Il analyse brièvement les opportunités dans le secteur de l’agribusiness dans 21 pays d’Afrique subsaharienne. Le classement, illustré par la carte ci-dessous, est opéré selon quatre critères : attractivité, cadre réglementaire, environnement et infrastructures.

Classement des pays d’Afrique sub-saharienne offrant les meilleures opportunités d’investissement en agribusiness

Source : Linklaters

Reprenant ensuite ces critères, l’étude différencie trois types de pays :

– Les terres fertiles : la possibilité de « sécuriser » des terres cultivables (existence d’un cadre réglementaire sur le foncier)et l’ouverture aux investissements étrangers sont des éléments centraux de ces pays dotés d’un secteur agricole solide et éprouvé.

– Les récoltes fiables : ces pays présentent de faibles risques pour des investisseurs, avec un cadre réglementaire existant et peu contraignant, des perspectives macroéconomiques positives et un système politique relativement stabilisé.

– Les pousses en devenir : ce sont des pays émergents en pleine mutation,où l’agribusiness est actuellement sous-développé mais où la disponibilité de terres et de grands projets d’infrastructuresdotent ce secteur d’un fort potentiel de développement.

Le rapport rappelle que selon la FAO, près de 60 % des terres mondiales arables sous- ou non-cultivées se situent en Afrique où 240 millions d’hectares arables ne sont pas valorisés.

Le constat posé par Linklaters est cependant à nuancer : les terres arables ne sont pas libres d’occupation et il peut y avoir des problèmes d’accès au marché et aux terres par manque d’infrastructures. À ce propos, Land Matrix (voir un précédent billet sur ce blog) nous montre qu’un certain nombre de projets d’investissements à grande échelle ont été abandonnés ces dernières années.

Céline Fabre, Centre d’études et de prospective

Source : Linklaters

12:27 Publié dans Mondialisation et international | Lien permanent | Tags : agrobusiness, afrique subsaharienne | Imprimer | | | Facebook