08/02/2022

La transformation de viandes : un secteur dynamique au Québec

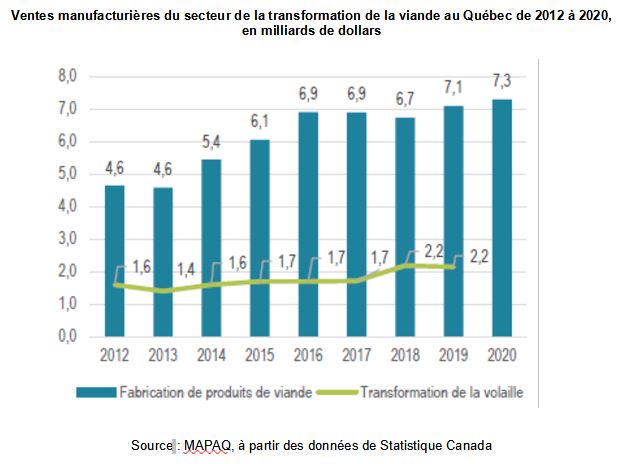

Dans son premier numéro Bioclips de l’année 2022, le ministère de l’Agriculture, des Pêcheries et de l’Alimentation du Québec (MAPAQ) présente une brève analyse économique de la fabrication des produits de viande. Première du secteur agroalimentaire pour la valeur des ventes, les exportations ou le nombre d’emplois, cette activité est dominée par deux grands transformateurs. En 2020, les ventes ont généré 7,3 milliards de dollars (figure ci-dessous). D'après une estimation, 36 % de la valeur de la production ont permis l'achat d’intrants importés, tandis que les 64 % restant constituent la valeur ajoutée. 54 % de celle-ci servent à la rémunération des travailleurs. Par ailleurs, le nombre d’emplois a progressé de 9 % entre 2012 et 2020, alors que la valeur des ventes augmentait de 56 %, sous l’effet d’une forte hausse des prix (+ 37 %) et des exportations (+ 46 %). Celles-ci sont destinées principalement à la Chine (37 %) et aux États-Unis (36 %).

Ventes manufacturières du secteur de la transformation de la viande au Québec de 2012 à 2020, en milliards de dollars

Source : MAPAQ, à partir des données de Statistique Canada

Source : ministère de l’Agriculture, des Pêcheries et de l’Alimentation du Québec

11:52 Publié dans IAA, Production et marchés, Travail et emploi | Lien permanent | Tags : viande, transformation, emploi, marché |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

07/02/2022

Comprendre l'envolée des prix des matières premières

Chambres d’agriculture France a publié en janvier 2022 une note sur « le désordre de l’économie mondiale au prisme des matières premières ». Contrairement à la crise de 2008, qui résultait de l’éclatement d’une bulle immobilière, les auteurs constatent que, depuis l’été 2020, les prix des matières premières agricoles ont connu une forte augmentation du fait de la reprise économique post-confinement (contraintes d’approvisionnement) et des aléas climatiques qui ont endommagé les récoltes. Cette envolée s’observe également pour le prix des énergies fossiles, induisant une augmentation du coût des intrants pour les agriculteurs. Dans ce contexte, les auteurs appellent à suivre avec attention la situation des « pays en voie de développement » où l’accès aux denrées alimentaires devient difficile. Des signaux d’affaiblissement de la tendance haussière des prix sont toutefois perceptibles (ralentissement de la demande, estimations de production de grains en hausse pour 2022, etc.).

Source : Chambres d’agriculture France

11:52 Publié dans Développement, Mondialisation et international, Production et marchés | Lien permanent | Tags : matières premières, prix, intrants, énergies fossiles | Imprimer | | | Facebook

18/01/2022

Impacts économiques de la peste porcine africaine

La 7e journée d'échanges organisée par l'Institut du porc (Ifip), en décembre 2021, portait sur « la maîtrise sanitaire, facteur clé d'une filière porcine française compétitive ». Les communications ont traité en particulier des risques de restriction des marchés à l’exportation, associés à une crise sanitaire et à la nécessité de préserver la santé animale (biosécurité, bonnes pratiques, réseau d'épidémiosurveillance).

Les premiers résultats d'un exercice de simulation des conséquences d'un foyer de peste porcine africaine (PPA), dans un territoire où l'élevage est très développé (Finistère), ont été présentés. Ces travaux associant chercheurs, fonctionnaires et professionnels traitent 6 thématiques : nettoyage et désinfection du foyer, mouvements des porcs dans la zone réglementée, implications pour les entreprises locales concernées, surveillance vétérinaire et biosécurité, communication et information, conséquences économiques.

Retenons par exemple cette dernière thématique, envisagée sous trois volets. Le premier estime le préjudice pour l'élevage touché (naisseur-engraisseur de 466 truies) : perte de marge lors du vide sanitaire et de la période de reconstitution des stocks (550 à 630 k€) ; surcoût lié au repeuplement estimé à 415 k€ ; opération de nettoyage-désinfection (58 à 294 k€ selon l'intensité de l'opération) ; moindre valorisation bouchère des animaux abattus ; coût des abattages. Le total estimé est proche de 1 million d'euros (figure ci-dessous).

Identification des postes contribuant au préjudice subi par l'élevage touché

Source : Ifip

Dans le deuxième volet, les pertes pour les élevages soumis à restriction de mouvement d'animaux ont été estimées. Elles sont dues en particulier à la dégradation de la marge liée à l'alourdissement des animaux et à l'euthanasie d'une bande de porcs (ensemble d'animaux du même âge gérés en lot, pour l'engraissement et l'abattage par exemple). Le cas considéré est une zone de forte densité, ayant des élevages (146) de types variés (naisseur-engraisseur, post-sevreur-engraisseur, engraisseur, etc.). À cette échelle, le préjudice total sur l'ensemble des élevages concernés est estimé à 2,77 millions d'euros.

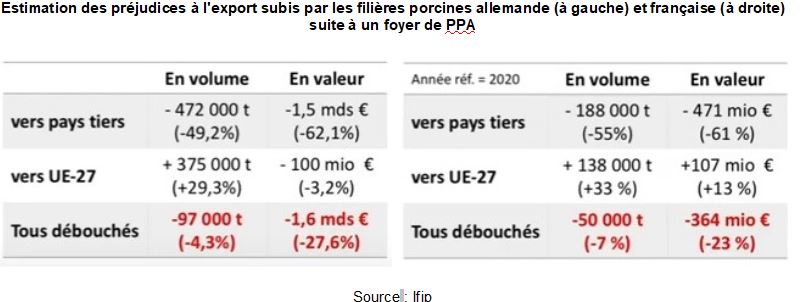

Enfin, le troisième volet envisage les conséquences, en France, de l’apparition d’un cas de PPA pour l'ensemble de la filière, en matière d'exportations. Cela entraîne une chute des exportations vers les pays les plus importants comme la Chine et donc une ré-orientation vers des pays où le porc est vendu moins cher. En découle aussi une baisse du prix du porc et des pièces de découpe sur le marché intérieur. Pour une telle estimation, l'Allemagne peut servir de modèle car les réactions des marchés y sont comparables. Toutefois, en tenant compte des particularités de la filière, les pertes estimées sont moins élevées pour la France (figure ci-dessous).

Estimation des préjudices à l'export subis par les filières porcines allemande (à gauche) et française (à droite) suite à un foyer de PPA

Source : Ifip

Franck Bourdy, Centre d'études et de prospective

Source : Ifip

08:58 Publié dans Exploitations agricoles, Filières agricoles, IAA, Mondialisation et international, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : peste porcine africaine, simulation, pertes, exploitations, impacts économiques | Imprimer | | | Facebook

Conséquences des dynamiques des paysages agricoles sur la pollinisation

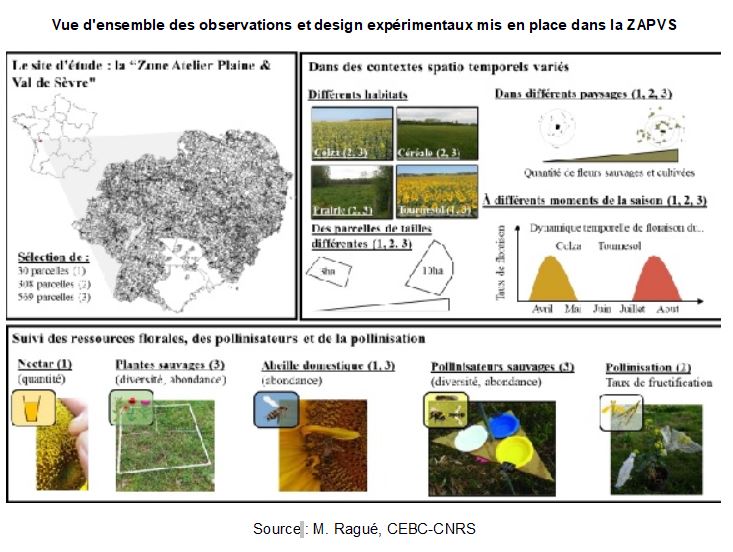

Soutenue en novembre 2021, la thèse de doctorat en biologie de l’environnement et des populations de Maxime Ragué s’intéresse aux conséquences de la dynamique spatiale et temporelle des paysages agricoles sur les interactions plantes-pollinisateurs et la pollinisation. Les successions culturales entraînent des variations importantes de ces paysages, jusqu’à présent peu étudiées. Cette recherche a porté sur un espace marqué par une grande diversité paysagère, la Zone atelier plaine et val de Sèvre (ZAPVS), située dans les Deux-Sèvres. Le chercheur a assuré le suivi des plantes adventices, des insectes pollinisateurs et de leurs interactions, ainsi que la quantification de la fonction de pollinisation sur plus d’une centaine de parcelles (figure ci-dessous).

Vue d'ensemble des observations et design expérimentaux mis en place dans la ZAPVS

Source : M. Ragué, CEBC-CNRS

Les résultats montrent que cette dynamique spatiale et temporelle conduit les pollinisateurs à visiter différents habitats et à butiner des ressources florales diverses (fleurs cultivées ou sauvages). Ainsi, les cultures à floraison massive sont très attractives pour ces insectes, en particulier les abeilles mellifères. Cette situation semble favoriser la compétition avec les pollinisateurs sauvages, exclus des fleurs cultivées : cette exclusion est compensée par l’existence de plantes adventices, avec un partitionnement des ressources. Ensuite, si les ressources florales de ces cultures sont limitées dans le temps, il existe une complémentarité spatio-temporelle des habitats qui permet de maintenir les populations de pollinisateurs. La dispersion spatiale et temporelle des ressources, les interactions trophiques et la compétition constitueraient donc des facteurs importants dans les interactions entre plantes et pollinisateurs.

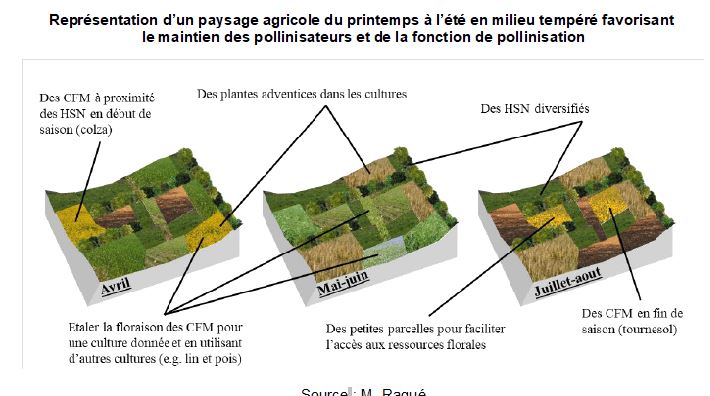

À l’issue de ce travail, l’auteur propose notamment de maintenir la diversité des habitats pour assurer la conservation des pollinisateurs et la fonction de pollinisation, en favorisant les habitats semi-naturels ou les plantes adventices dans les cultures (figure ci-dessous). De plus, la réduction de la taille des parcelles favoriserait l’accessibilité des ressources pour les pollinisateurs sans que cette baisse n’impacte la production agricole.

Représentation d’un paysage agricole du printemps à l’été en milieu tempéré favorisant le maintien des pollinisateurs et de la fonction de pollinisation

Source : M. Ragué

Lecture : CFM : cultures à floraison massive ; HSN : habitats semi-naturels.

Johann Grémont, Centre d’études et de prospective

Source : CEBC-CNRS

08:57 Publié dans Agronomie, Enseignement et recherche, Production et marchés | Lien permanent | Tags : paysages agricoles, pollinisation, habitats | Imprimer | | | Facebook

14/01/2022

Quel avenir pour les marchés forestiers à l'horizon 2040 ?

La commission économique des Nations unies pour l'Europe (UNECE) et l'organisation des Nations unies pour l'agriculture et l'alimentation (FAO) ont publié récemment leurs projections à 2040, pour les marchés forestiers, en explorant différents scénarios. Ces deux organisations travaillent de concert sur les forêts tempérées et boréales de la région couverte par l'UNECE : Europe, Amérique du Nord, Caucase et Asie centrale (carte ci-dessous). Cet ensemble représente 42 % des forêts mondiales, 60 % de la production de bois rond commercialisée et 85 % des forêts certifiées.

Régions et pays couverts par la commission économique des Nations unies pour l'Europe

Les projections sont établies à l'horizon 2040 grâce au modèle GFPM (Global Forest Products Model), qui décrit le fonctionnement du marché forestier mondial (forêts, produits bois, commerce, prix). Les conséquences de différents changements structurels de la demande ou de l'offre sont évaluées, par contraste avec un scénario de référence conservateur (y compris sur le climat). Parmi les scénarios alternatifs, certains consistent en une accélération des tendances déjà présentes : par exemple l'accroissement de la part du bois dans la construction en Europe. D'autres étudient les conséquences de ruptures comme la mise en œuvre de politiques favorables à la construction bois en Chine ou le remplacement de 30 % des fibres textiles par des fibres issues du bois.

Le rapport reprend également les principales conclusions d'un focus spécifique, à paraître, sur l'impact du changement climatique sur les forêts des régions étudiées, et sur les conséquences des différents scénarios sur les stocks et les flux de carbone. Ainsi, un bond de l'incorporation du bois dans la construction en Chine (passant de 0,1 à 10 % environ) se traduirait par une réduction des émissions par effet de substitution et un stockage accru. Néanmoins, l'accroissement des prélèvements en forêt induits conduirait à une baisse de l'effet « puits de carbone » forestier, de nature à largement inverser l'impact favorable.

Pour conclure, plusieurs défis pour les politiques forestières sont identifiés : réduire l'utilisation de produits issus de la pétrochimie sans surexploitation de la ressource ; identifier des sylvicultures renforçant la résilience des forêts face aux risques naturels croissants, tout en maximisant le volume de bois produit ; évaluer l'espace disponible pour une augmentation des surfaces forestières, tout en préservant les autres usages des terres ; etc.

Muriel Mahé, Centre d'études et de prospective

Source : UNECE/FAO

08:50 Publié dans 1. Prospective, 4. Politiques publiques, Climat, Environnement, Forêts Bois, Production et marchés | Lien permanent | Tags : prospective, marchés, bois, forêt, changement climatique | Imprimer | | | Facebook

13/01/2022

Numéro d'Ethnologie française sur les mondialités du vin

Ethnologie française consacre un riche dossier aux rapports entre diffusion mondiale et appropriations locales du vin. Parmi les dix articles, signalons celui que C. Crenn consacre aux propriétaires chinois dans le pays de Sainte-Foy-La-Grande, sur les coteaux de la vallée de la Dordogne. Qui sont-ils et pourquoi ont-ils acheté ces exploitations « en périphérie des grands Bordeaux » ? Pour l’investisseur, appartenant à la fois au « monde transnational de la finance » et à l’élite communiste (souvent via des entreprises d’État), l’acquisition d’un domaine dans l’appellation, synonyme de luxe, renforce sa position en Chine. Dans un contexte de massification rapide de la consommation, mais aussi de dégradations environnementales dans leur pays, les Chinois voient dans le vin, les traditions et le terroir, un repère d’authenticité et un marqueur d’« ouverture vers la modernité ».

L’interprofession, le CIVB, a facilité leur installation, avec l’intention de développer les marchés asiatiques, dont l’approvisionnement est ainsi mieux contrôlé de part et d’autre. Certains gèrent leurs affaires à distance, notamment depuis Hong-Kong. D’autres, au contraire, souvent des femmes, émigrent en France et s’impliquent dans la mise en valeur de leur domaine, et même dans la vie locale. Disposant de peu de compétences techniques, elles s’engagent, en collaboration avec leurs chefs d’exploitation, dans des changements forts : passage au bio, travail de l’image de marque, développement de l’œnotourisme. Mais l’article souligne également les inquiétudes et « le mystère » qui persistent autour de ces « présences / absences » chinoises.

Par ailleurs, deux articles s’intéressent aux savoirs liés à la conduite des cultures et à la vinification : l’un, en Suisse, à propos de la modulation des prescriptions émanant des experts alternatifs en biodynamie ; l’autre en Australie, mais aussi plus généralement à travers le monde, à propos des producteurs amateurs de « vin maison », qui s’organisent en « communautés de pratiques » sur internet. Deux autres donnent à réfléchir sur le développement de domaines dans des pays sans grande tradition de production, la Chine (notamment château Changyu-Castel, dans la province du Shandong) et la Grande-Bretagne (à propos des wineries du Sussex). Enfin, les autres textes, non moins intéressants, portent sur les vins naturels et le locavorisme en Italie, la production et la consommation à Ramallah (Territoires palestiniens), les « messages politiques » associés aux vins moldaves, et les sommeliers français de l’après-guerre aux années 1980.

Florent Bidaud, Centre d'études et de prospective

Source : Ethnologie française

08:46 Publié dans Exploitations agricoles, Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : viticulture, chine, oenotourisme, exploitations | Imprimer | | | Facebook

12/01/2022

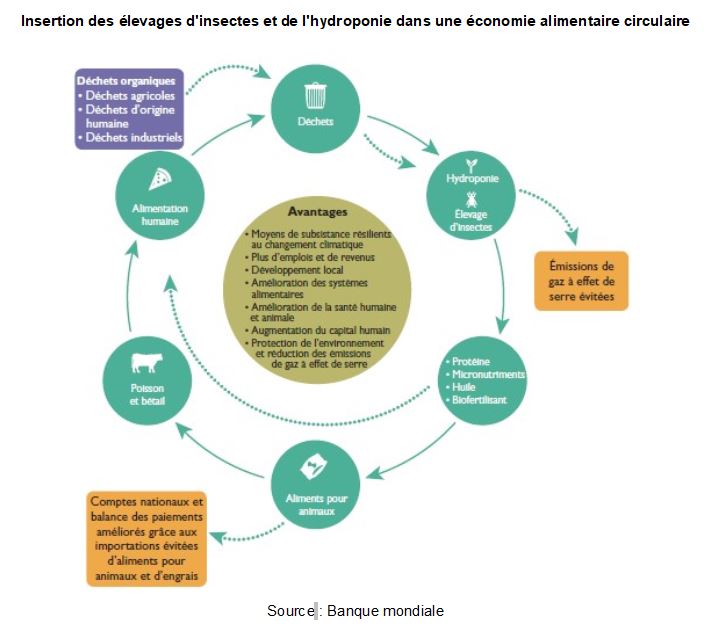

Élevage d’insectes et hydroponie en Afrique

Publié en décembre 2021, un rapport de la Banque mondiale attire l'attention sur l'intérêt de l'élevage d'insectes et de l’utilisation de l'hydroponie en Afrique. Cela contribuerait à améliorer la sécurité alimentaire d'un continent où près d'un quart de la population est sous-nutri, tout en luttant contre le gaspillage, l'ensemble s’intégrant dans une économie circulaire. En effet, les insectes et l'hydroponie valorisent les déchets provenant de l'alimentation humaine comme animale et de l'industrie, et produisent une grande quantité de protéines (figure ci-dessous). L'hydroponie valorise aussi les déchets provenant des élevages d'insectes. Les auteurs calculent, par exemple, que cet élevage permettrait de fournir en un an jusqu'à 14 % des protéines utilisées dans l'élevage africain des porcs, chèvres, poissons et poulets. Il produirait également l'équivalent de 19,4 milliards de dollars de biofertilisants, tout en créant plus de 15 millions d'emplois et en valorisant 200 millions de tonnes de déchets végétaux.

Insertion des élevages d'insectes et de l'hydroponie dans une économie alimentaire circulaire

Source : Banque mondiale

Source : Banque mondiale

08:45 Publié dans Alimentation et consommation, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : hydroponie, insectes, sécurité alimentaire, économie circulaire | Imprimer | | | Facebook

Un état des lieux des pesticides dans les outre-mer

Cet article, publié en décembre 2021 dans Écologie & politique, propose un état des lieux de la présence des pesticides dans les territoires d’outre-mer. Issu d’une revue de la littérature, il met en exergue trois résultats. Le premier a trait à la surexposition des ultra-marins aux pesticides, associée à diverses pratiques. C’était le cas de l’épandage aérien, de 1958 à 2014 : en 2008, de 13 à 40 % de la surface (en hectares équivalents, deux épandages sur 1 ha donnant 2 ha équivalents) de la Martinique et de la Guadeloupe étaient concernés, contre 1 % en Champagne-Ardenne, région métropolitaine où l’épandage était pourtant le plus intensif. En 2017, les îles antillaises figuraient aussi en tête des classements en termes d’usage du glyphosate. De plus, la France continentale et les outre-mer (à l’exception des Antilles) sont différemment dotés en matière de production de données (points de mesure, laboratoires). Enfin, l’effectivité du droit de vivre dans un environnement sain, conféré par la Charte de l’environnement (2004), à valeur constitutionnelle, se heurte notamment à « une tendance historique » qui voit, dans les territoires ultramarins, certains « producteurs agricoles considérer la dérogation comme la norme ».

Source : Écologie & politique

08:37 Publié dans 4. Politiques publiques, Environnement, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : phytosanitaires, outre-mer, santé, norme | Imprimer | | | Facebook

11/01/2022

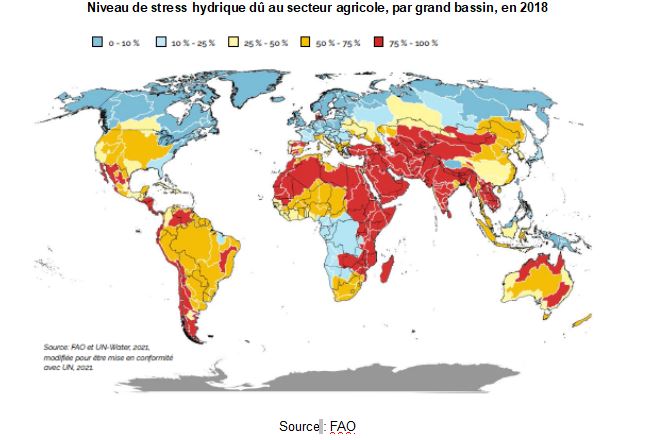

État des ressources en terres et en eau : des systèmes à la limite de leurs capacités

L'Organisation des Nations unies pour l'alimentation et l'agriculture (FAO) a publié, fin 2021, une synthèse du rapport sur l'état des ressources en terres et en eau pour l'alimentation et l'agriculture dans le monde (rapport complet et annexes à paraître début 2022). Dix ans après la publication du précédent bilan, les auteurs notent une importante dégradation de ces ressources (voir figure ci-dessous). La majeure partie des pressions exercées provient de l’agriculture, notamment du fait des schémas actuels d’intensification qui compromettent les ressources et, par voie de conséquence, la productivité des principaux systèmes agricoles. Pour maintenir les taux de croissance de la production requis pour nourrir 9,7 milliards de personnes en 2050, les auteurs insistent sur la nécessité de mettre en place une gouvernance plus inclusive et adaptative, ainsi qu'une planification de la gestion de ces ressources définissant des seuils critiques. Ces évolutions nécessiteront une volonté politique et des investissements d’accompagnement.

Niveau de stress hydrique dû au secteur agricole, par grand bassin, en 2018

Source : FAO

Source : FAO

08:34 Publié dans Alimentation et consommation, Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : eau, stress hydrique, systèmes agricoles, ressources naturelles | Imprimer | | | Facebook

16/12/2021

L'Institut Montaigne propose un programme agricole en vue des élections présidentielles de 2022

Dans un récent rapport intitulé En campagne pour l'agriculture de demain, fruit de nombreux entretiens et du travail d'un groupe d'experts présidé par Hervé Gaymard, l'Institut Montaigne fait un point approfondi sur les défis actuels et futurs de l'agriculture française. Ces enjeux sont déjà largement partagés : autonomie protéique, revenu des agriculteurs, renouvellement des générations, émissions de gaz à effet de serre, dégradation de l'environnement, perte de compétitivité des exploitations, rééquilibrage des régimes alimentaires, etc. Toutefois, l'approche présente deux spécificités : les auteurs se placent dans la perspective des élections présidentielles de 2022 et adoptent une entrée par la préservation de la « souveraineté alimentaire » française. Ils notent que celle-ci est une composante incontournable de la puissance de la France au XXIe siècle, et appellent à faire du pays la première puissance agricole durable.

Les auteurs identifient pour cela six chantiers, destinés à nourrir les débats de la campagne électorale, sur les questions agricole et alimentaire. Ces chantiers sont déclinés en de nombreuses propositions et ils suggèrent, entre autres, de mettre en cohérence les politiques agricole, environnementale et commerciale de l'Union européenne, de réduire les importations de protéines végétales et d'accroître la structuration des filières. Ils proposent également de rénover la contractualisation au sein de la chaîne de valeur, de maintenir une offre française large (des matières premières aux produits de haute qualité) et d'accélérer la transition climatique, écologique et énergétique de l'agriculture, entre autres par la production de bioénergies et le recours aux biotechnologies. Ils évoquent aussi le renforcement de l'attractivité du métier d'agriculteur et la protection du foncier. Ils recommandent enfin, très classiquement, d'accroître la transparence sur la qualité nutritionnelle et sur l'origine par l'étiquetage des produits, de promouvoir une alimentation saine et durable et de lutter contre le gaspillage.

Très riches en données et informations, les annexes du rapport traitent notamment des agricultures d'Outre-mer, soulignant leurs spécificités : charge que représentent les dépenses alimentaires dans le revenu, étroitesse des marchés, enjeux des filières banane et canne à sucre, nécessité d'une politique foncière ambitieuse, redynamisation de l'aval. Enfin, mentionnons une intéressante analyse de ce rapport, publiée sur le site d'Agriculture Stratégies par Bertrand Valiorgue, professeur à l'université Clermont Auvergne et ayant participé à l'élaboration de ce document.

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : Institut Montaigne

08:49 Publié dans 4. Politiques publiques, Agriculteurs, Alimentation et consommation, Production et marchés, Société | Lien permanent | Tags : institut montaigne, souveraineté alimentaire, outre-mer, politiques publiques | Imprimer | | | Facebook

Inde : retour sur un an de colères paysannes contre la libéralisation des marchés agricoles

Près d’un an après des manifestations massives, 600 décès d'agriculteurs et des occupations continues aux portes de la capitale rassemblant jusqu'à plus de 300 000 paysans, le gouvernement indien a retiré le 19 novembre 2021 ses réformes agraires qui libéralisaient les marchés agricoles. Dans le Journal of Peasant Studies, deux articles analysent le contexte de ce mouvement, ses implications pour la politique agricole nationale et les mouvements agraires.

Dans le premier texte, M. Krishnamurthy traite des caractéristiques de cette mobilisation qui visait à protéger les « mandis », marchés agricoles réglementant (de manière différente selon les États fédérés) la première transaction entre les agriculteurs et les acheteurs, et assurant un prix minimal garanti. Selon la sociologue, le transfert de la politique agricole de l’échelon des États à celui de l’Union a créé des tensions et contradictions dans la conception et la mise en œuvre des réglementations. Il a également modifié les lieux de résistance et protestation, générant de puissants discours du monde agricole et de la société, tissant un nouveau lien entre les producteurs et les consommateurs ruraux et urbains de l'Inde.

Dans le deuxième article, S. S. Jodhka s'interroge sur les raisons de ce mouvement. Le Pendjab est le foyer de cette contestation et la grande majorité de ses 30 syndicats agricoles étaient présents sur les sites de protestation à Delhi. Pionnier de la « révolution verte » indienne dans les années 1950, cet État est également le premier à en avoir subi les conséquences : épuisement des ressources naturelles, dépendance des agriculteurs envers leurs créanciers, hausse des coûts de production, concurrence de leurs produits avec les céréales importées à bas prix, etc. Pourtant, en dépit de son déclin relatif, l'agriculture y est restée une activité économique et une référence identitaire importante. Malgré une implication toujours majoritaire des classes agricoles dominantes dans les mobilisations, la contestation a, selon l’auteur, une assise sociale et politique plus large que celle des mouvements paysans des années 1980 : elle rassemble désormais l’ensemble des communautés agricoles contre l’alliance entre le « capital » et l’« État autoritaire ».

Signalons enfin que, suite à la levée des barrages mi-décembre, le mouvement semble entrer dans une nouvelle phase (discussions, négociations).

Cécile Poulain, Centre d'études et de prospective

Source : The Journal of Peasant Studies, The Journal of Peasant Studies

08:49 Publié dans 4. Politiques publiques, Agriculteurs, Production et marchés, Société | Lien permanent | Tags : inde, mouvement social, penjab, agriculteurs, marchés agricoles, prix garanti | Imprimer | | | Facebook

Stephen K. Wegren, Frode Nilssen (coord.), Russia's Role in the Contemporary International Agri-Food Trade System, Palgrave Macmillan, novembre 2021, 343 pages

Depuis le début des années 2000, la place de la Russie dans les échanges alimentaires internationaux connaît d'importantes évolutions. Si le pays demeure un des principaux importateurs mondiaux de produits agricoles et alimentaires, avec près de 30 milliards de dollars en 2020, le développement de certaines productions lui a permis, en parallèle, de redevenir un exportateur majeur. Cet ouvrage, qui rassemble les contributions d'une dizaine de chercheurs, analyse ce phénomène afin d'en identifier les causes et perspectives d'évolution.

Le document comporte deux parties. La première étudie les évolutions du commerce agricole et alimentaire russe, à travers une mise en perspective historique (chapitre 1) et l'analyse de la montée en puissance du pays comme exportateur de céréales (chapitre 2, voir à ce sujet un précédent billet) et de produits de la mer (chapitre 5). Cette partie met également en évidence le rôle des politiques de sécurité alimentaire des années 2010 et 2020 (protectionnisme, substitutions aux importations), décidées en réponse aux sanctions européennes, dans le développement renouvelé de la puissance agricole russe (chapitre 4). Enfin, elle montre que les exportations agroalimentaires du pays ont augmenté, mais que leur contribution à l'économie nationale demeure marginale. En 2016, elles ne représentaient que 5 % du total des exportations, contre 19 % pour le gaz et le pétrole (chapitre 3).

La deuxième partie analyse la place de la Russie dans le commerce agroalimentaire de la région eurasiatique. Le chapitre 7 met en exergue les relations bilatérales entretenues avec la Chine et montre les intérêts réciproques des deux pays en faveur d'une coopération agricole et alimentaire renforcée. En effet, la Chine est un débouché prometteur et d'ores et déjà important pour les productions agroalimentaires de l'Extrême-Orient russe, principalement des produits de la mer et des oléagineux. Elle est aussi un partenaire financier majeur, susceptible d'appuyer le développement agricole de cette région, préoccupation de longue date des autorités russes. Pour la Chine, le développement de ces échanges s'inscrit dans une volonté de diversification des sources d'approvisionnement, le pays étant largement dépendant des importations pour son alimentation.

Mickaël Hugonnet, Centre d'études et de prospective

Lien : Springer

08:48 Publié dans Alimentation et consommation, Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : russie, échanges commerciaux, chine | Imprimer | | | Facebook

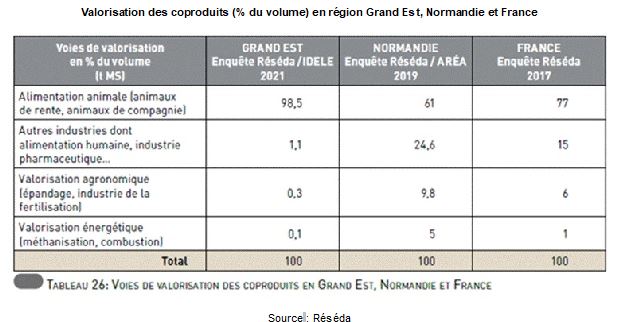

Dans la région Grand Est, l’alimentation animale comme valorisation principale des coproduits

Le Réseau pour la sécurité et la qualité des denrées animales (Réséda), le Centre régional d’innovation et de transfert de technologie (Agria Grand Est) et l’Institut de l’élevage ont réalisé une étude pour mieux connaître les sources et usages des coproduits de l'industrie agroalimentaire dans la région Grand Est. Le rapport, publié en novembre 2021, vient compléter les connaissances acquises lors de précédents travaux, menés à l’échelle nationale en 2017 et en Normandie en 2020. Cet état des lieux constitue la première étape du projet Coprame (COPRoduits pour Améliorer la Multiperformance des Élevages bovin lait et viande de la région Grand Est).

Différentes politiques publiques nationales (bioéconomie, économie circulaire, mobilisation de la biomasse, tri à la source de biodéchets), appliquées localement, ont un impact sur les volumes de coproduits disponibles et sur leurs utilisations (figure ci-dessous). Travailler simultanément sur ces deux pans permet de favoriser l’économie circulaire territoriale, en liant producteurs et utilisateurs et en éclairant les concurrences d’usage.

Voies de valorisation des coproduits de l'industrie agroalimentaire

Source : Réséda

L’enquête, menée auprès de 44 entreprises agroalimentaires et de 256 exploitations agricoles, a confirmé que l’alimentation animale est le principal débouché des coproduits (98,5 %) dans la région (figure ci-dessous), tout comme au niveau national (76 %). La différence de valorisation s’explique par la nature des coproduits régionaux : drêches de brasserie, pulpes de betteraves, etc. Bien que ce débouché soit majoritaire, les coproduits ont généralement d’autres voies de valorisation, dont certaines à plus forte valeur ajoutée (lactosérum pour l’alimentation infantile, huile de noyaux de fruits en cosmétique).

Valorisation des coproduits (% du volume) en région Grand Est, Normandie et France

Source : Réséda

Des fiches sectorielles sur l’amidonnerie, la transformation des graisses, l’industrie laitière, par exemple, donnent des informations sur la filière (surfaces cultivées, acteurs, etc.), la nature et les caractéristiques des coproduits (sons, radicelles, produits finis non conformes, etc.), les gisements disponibles et leurs voies de valorisation. Elles sont complétées par un éclairage spécifique sur leurs utilisations en élevage. Une analyse qualitative et quantitative des utilisations informe sur les coûts ou les gains associés, la présence de contrat liant les acteurs, les distances parcourues par les produits, les concurrences d'usage. Celles-ci pourraient d'ailleurs se renforcer avec la méthanisation, en fort développement.

En conclusion, les auteurs mettent en avant la complémentarité possible de différentes valorisations de coproduits (alimentation animale, énergie, alimentation infantile, cosmétique). Optimiser leur production et leurs usages dépendra de la stratégie des entreprises, du dialogue entre producteurs et utilisateurs ainsi que des politiques publiques régionales.

Amandine Hourt, Centre d'études et de prospective

Source : Idele

08:43 Publié dans 4. Politiques publiques, IAA, Production et marchés, Territoires | Lien permanent | Tags : co produits, alimentation animale, grand est, iaa | Imprimer | | | Facebook

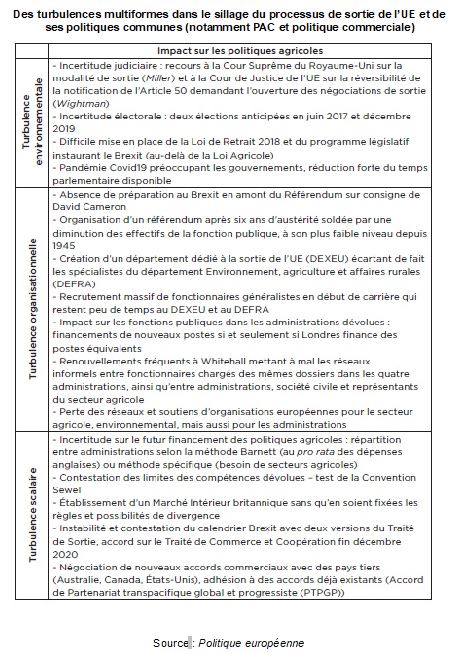

Quelles politiques agricoles britanniques à la suite du Brexit ?

La dernière livraison de Politique européenne (novembre 2021) comprend un article sur le rapatriement au Royaume-Uni, suite au Brexit, des compétences juridiques en matière agricole, relevant auparavant de l’UE. Il prend place dans un système de gouvernance combinant des compétences dites « réservées » (relevant de l’échelle nationale) ou « dévolues » aux trois administrations d’Écosse, d'Irlande du Nord et du Pays de Galles. Le Brexit a fait disparaître les cadres législatifs et instruments de la Politique agricole commune (PAC), qui encadraient depuis près de 50 ans l’action publique britannique (figure), et les auteurs posent la question suivante : les nouvelles politiques permettent-elles au Royaume-Uni de « reprendre le contrôle » de sa politique agricole et d’accentuer son volet environnemental, comme cela avait été avancé par les promoteurs d’une sortie de l’Union ?

Des turbulences multiformes dans le sillage du processus de sortie de l’UE et de ses politiques communes (notamment PAC et politique commerciale)

Source : Politique européenne

Lecture : la notion de « turbulence » désigne une situation dans laquelle « les événements interagissent et changent de manière très variable, incohérente, imprévisible et inattendue ». Elle peut être relative à l'environnement institutionnel, aux conflits internes et restructurations qui touchent les organisations, ou être en lien avec la multiplicité des échelons de décision et de mise en œuvre des politiques publiques.

Pour juger sur pièces, les auteurs analysent le régime des aides financières et l’appareil réglementaire. Sur le premier, la loi générale agricole anglaise (2020) définit les deux volets du financement de l’agriculture : le soutien aux biens publics environnementaux et l’aide aux exploitations dans un objectif de hausse de la productivité. Selon les auteurs, il est peu probable que le faible nombre d’acteurs éligibles au financement permette le verdissement de l’agriculture, tandis que la fin des aides directes prévue en 2028 met en danger la viabilité des petites exploitations. Qui plus est, les dispositions de la loi agricole empruntent à la PAC jusqu’à omettre, comme elle, les volets alimentaire et nutritionnel. De plus, le développement rural est absent du texte britannique de 2020.

Concernant les minima réglementaires en matière environnementale, alimentaire et de bien-être animal, les positions des quatre nations britanniques divergent. L’Écosse et le Pays de Galles souhaitent garantir un niveau de protection similaire à celui de l’Union européenne. De son côté, l’Irlande du Nord est dans une situation intermédiaire, le protocole qui lui est spécifique dans le Traité de sortie ne prévoyant un alignement que sur une partie de l’acquis communautaire. De plus, la loi de retrait de l’UE (2018) ouvre la voie à un dumping réglementaire à l’intérieur du Royaume-Uni (entre les quatre nations) mais aussi entre celui-ci et l’Union. La loi sur le marché intérieur (2020) veut précisément limiter ce risque de barrière au commerce interne en instaurant le principe de reconnaissance mutuelle des produits, au moment même où les entreprises locales n’ont plus aussi facilement accès au marché européen.

En définitive, pour les auteurs, ce rapatriement opère une recentralisation des pouvoirs en faveur de Londres, là où la PAC offrait à l’Écosse, à l'Irlande du Nord et au Pays de Galles la possibilité de diverger de leur voisin anglais.

Nathalie Kakpo, Centre d’études et de prospective

Source : Politique européenne

08:42 Publié dans 4. Politiques publiques, Agriculteurs, Exploitations agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : royaume-uni, brexit, politique agricole, marché intérieur, ue | Imprimer | | | Facebook

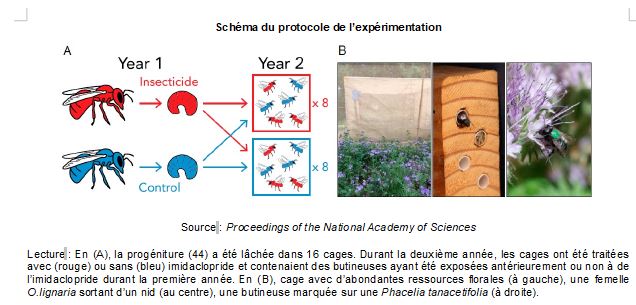

Exposition passée aux insecticides, reproduction des abeilles et taux de croissance de la population

Un article paru fin novembre 2021 dans Proceedings of the National Academy of Sciences étudie les conséquences de l’exposition à l’imidaclopride (insecticide) sur la fertilité des osmia lignara. Présentes en Amérique du Nord, ces abeilles mégachilides sauvages et solitaires possèdent de remarquables performances pollinisatrices pour les arbres fruitiers, pour lesquelles elles peuvent être employées par les agriculteurs américains. Si les effets directs de l’exposition des abeilles aux pesticides sont bien documentés, il existe peu de recherches sur la persistance de ces effets d’une génération d’abeilles à l’autre, ou au cours des différentes étapes de leur vie. Pour pallier ce manque, les auteurs ont mené durant deux ans une expérience en environnement clos et contrôlé, à partir d'une plantation d’un mélange de trois fleurs sauvages offrant une nutrition de qualité pour ces abeilles. Ils ont ainsi joué sur l'exposition (ou non) de ces fleurs à l’imidaclopride, et n'ont exposé que les femelles pour analyser la transmission maternelle des effets de l’imidaclopride aux larves.

Schéma du protocole de l’expérimentation

Source : Proceedings of the National Academy of Sciences

Lecture : en (A), la progéniture (44) a été lâchée dans 16 cages. Durant la deuxième année, les cages ont été traitées avec (rouge) ou sans (bleu) imidaclopride et contenaient des butineuses ayant été exposées antérieurement ou non à de l’imidaclopride durant la première année. En (B), cage avec d’abondantes ressources florales (à gauche), une femelle O.lignaria sortant d’un nid (au centre), une butineuse marquée sur une Phacelia tanacetifolia (à droite).

Il ressort de l'étude que l’exposition des abeilles butineuses à cet insecticide, qu'elle soit directe ou résulte d'effets de report d’une exposition passée sur les générations futures, possède un impact significatif sur leurs performances. Sont affectés la reproduction, la nidification ou encore le ratio mâles/femelles entraînant un effet négatif sur la croissance de la population. À titre d’exemple, une exposition antérieure à l’imidaclopride se traduit par une baisse de 20 % du nombre de larves par rapport aux abeilles qui n’ont pas été exposées.

Pour les auteurs de cette étude, plusieurs générations d’abeilles pourraient être nécessaires pour retrouver un équilibre à la suite d'une seule exposition aux pesticides. Ils plaident donc pour la prise en compte de ces effets de report dans l’évaluation des conséquences des pesticides sur les pollinisateurs. Mener ce type d’étude en conditions de plein champ et sur plusieurs années permettrait de mieux appréhender l’ensemble des impacts de l’exposition aux pesticides.

Johann Grémont, Centre d’études et de prospective

08:41 Publié dans Mondialisation et international, Production et marchés, Protection des végétaux et des animaux | Lien permanent | Tags : abeilles, filiere apicole, pollinisation, insecticides | Imprimer | | | Facebook