14/06/2022

« Quick commerce » et livraisons à domicile

Sur France Culture, l'épisode du 20 mai 2022 d'Entendez-vous l'éco évoque les enjeux du développement de la livraison à domicile, notamment des courses alimentaires et des plats cuisinés. Il donne la parole à une urbaniste (L. Dablanc), un professeur de logistique (A. Rouquet) et une économiste (P. Reme-Harnay). De façon complémentaire, un podcast d'Arte-Radio fait intervenir notamment R. Godin (journaliste économique), et propose le témoignage d'un livreur à vélo sans-papiers. Les entreprises les plus citées, telles Deliveroo, UberEats, Flink, Gorillas, Frichti et Getir, essaiment dans les grandes villes à travers le monde, d'abord en Asie du Sud-Est et en Europe depuis 5-6 ans, et dernièrement dans les Amériques. Au-delà des arguments de praticité et de rapidité, le confinement dû à la crise du Covid-19 leur a assuré une utilité accrue. Associée à cette tendance, la multiplication des dark kitchens s'est traduite par des nuisances de voisinage (voir à ce sujet une précédente brève).

Les deux programmes soulignent la continuité avec « l'épicerie de dépannage », connue dès l'Antiquité. Ils mettent en évidence le paradoxe de services se présentant comme disruptifs et innovants, mais perpétuant des formes brutales et très anciennes de subordination et d'exploitation, à l'encontre de travailleurs peu protégés, exposés à des risques physiques (fatigue, accidents). Vis-à-vis des livreurs, le « management algorithmique » pratiqué entretient une opacité sur les coefficients appliqués aux courses, de façon à diminuer les rémunérations. L'émission de France Culture évoque leurs actions collectives et les évolutions réglementaires pour mieux encadrer des conditions de travail décrites comme « déplorables ».

Enfin, le modèle économique, qualifié de « prédateur », est éclairé de façon particulièrement crue. Ces entreprises ont toutes commencé comme startups, financées par les investisseurs en capital-risque. Elles baissent les prix le temps de « tuer la concurrence » et de fidéliser les consommateurs. R. Godin rapporte cette stratégie au contexte du capitalisme financiarisé. Pendant la « phase de subvention », les levées de fonds permettent d'offrir un service sans se préoccuper du prix, quitte à perdre de l'argent. Elles prennent des parts de marché à la grande distribution et aux épiceries, sans gain de productivité ni création de valeur. Il y a là, selon lui, un simple « transfert d'activités ». Le marché restera de niche et les nouvelles entreprises sont vouées à se faire racheter par les acteurs installés du secteur, à savoir les enseignes de la grande distribution.

Florent Bidaud, Centre d'études et de prospective

Sources : France Culture, Arte Radio

09:53 Publié dans Alimentation et consommation, IAA, Production et marchés, Travail et emploi | Lien permanent | Tags : livraison alimentaire, villes, modèles économiques, travail |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

Offre, demande et flux de fourrages à La Réunion

Conduit entre 2017 et 2020, le projet GABIR (Gestion agricole des biomasses à l’échelle de La Réunion) visait à améliorer l’autonomie des exploitations en valorisant les biomasses disponibles localement. Un article publié en avril 2022, dans la revue Fourrages, se penche sur les conditions de la mise en place d’une filière fourragère, sur l’île, pour sécuriser l’approvisionnement en saison sèche (caractérisée par un déficit), comme en saison de pluie, pour l’ensemble du territoire.

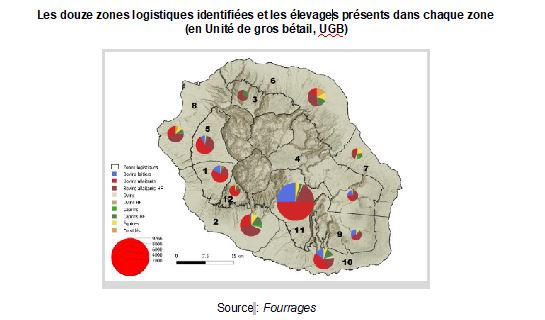

Dans un premier temps, les chercheurs ont établi des bilans fourragers au moyen d’un modèle spatialisé de simulation des flux. Le parcellaire fourrager de 35 184 ha a été réparti en 12 zones logistiques (figure ci-dessous) puis, à partir de la littérature existante, un type de fourrage, un mode d’exploitation et un rendement moyen ont été associés à chaque parcelle. En volume produit, l’herbe sur pied (pâturée) arrive en tête, suivie par l’enrubanné et le foin.

Les douze zones logistiques identifiées et les élevages présents dans chaque zone (en Unité de gros bétail, UGB)

Source : Fourrages

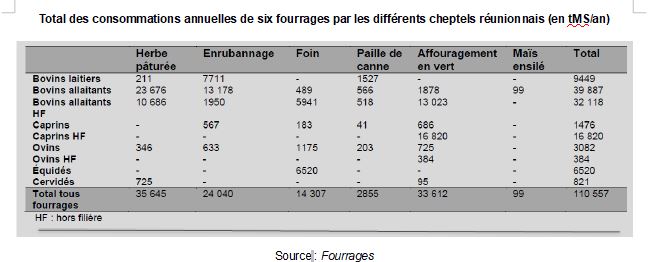

Dans un second temps, A. Lurette et ses collègues ont estimé la demande de fourrage au moyen d’une géolocalisation des exploitations et de leurs troupeaux. L’alimentation des 53 800 têtes de bétail se fait majoritairement à partir d’herbe pâturée (32 %), d’affouragement en vert (30 %) et d’enrubanné (22 %). Les bovins et petits ruminants représentent près de la moitié du cheptel et des besoins en fourrage de l'île (tableau ci-dessous).

Total des consommations annuelles de six fourrages par les différents cheptels réunionnais (en tMS/an)

Source : Fourrages

Les zones logistiques d’offre et de demande ont été superposées, montrant une sous-valorisation de l’herbe en saison des pluies, qui a des répercussions négatives sur la disponibilité des fourrages en saison sèche. Parmi les leviers techniques mobilisables, la fauche dans les Hauts de La Réunion, concernés par le déficit de fourrages, paraît la plus efficace. La modélisation a enfin recherché les solutions les plus optimales, en matière de flux, entre producteurs et consommateurs. Un scénario de référence, basé sur des échanges de proximité, a été comparé à un autre prévoyant une augmentation de la production dans les hauts de l’île et la création de quatre structures de stockage. Ce deuxième scénario aboutit à la couverture des besoins de plus d’élevages et, surtout, à la valorisation de 8 691 tMS supplémentaires de fourrage grâce au stockage.

Nathalie Kakpo, Centre d’études et de prospective

Source : Fourrages

09:50 Publié dans Exploitations agricoles, Production et marchés, Territoires | Lien permanent | Tags : fourrages, élevage, outre-mer | Imprimer | | | Facebook

Poids des véhicules agricoles modernes : un risque pour la productivité des sols

Dans une étude parue en mai 2022, dans la revue Proceedings of the National Academy of Science (PNAS), des chercheurs s'intéressent à l'impact du poids des engins agricoles modernes sur le tassement des sols. Ces nouveaux « mastodontes » sont notamment comparés avec les plus gros dinosaures ayant existé : les sauropodes.

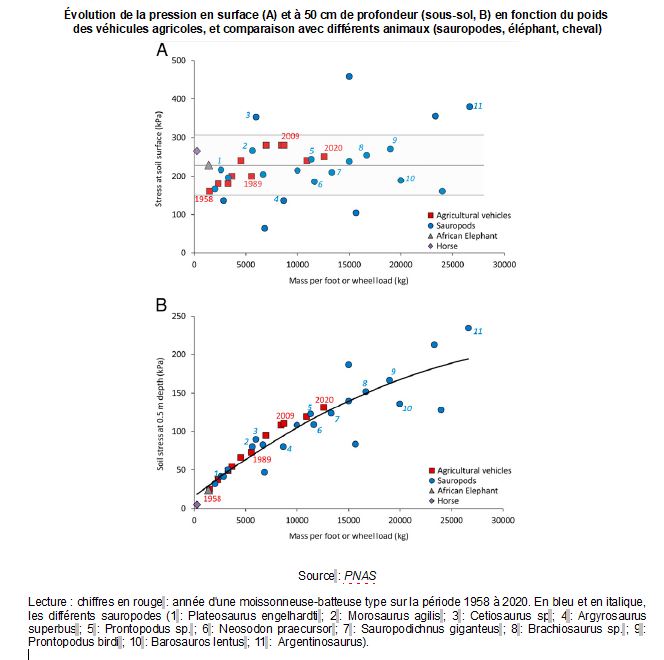

Au cours du XXe siècle, la puissance et la capacité de chargement des véhicules agricoles ont progressé de manière constante, augmentant par là-même leur poids. Entre 1958 et 2020, le poids en charge des moissonneuses-batteuses a été multiplié par 9 (36 tonnes en 2020). Les machines actuelles pèsent désormais davantage que les plus gros animaux terrestres actuellement vivants et que la plupart des dinosaures. Pour éviter des pertes de puissance et une surconsommation de carburant, les fabricants ont ajusté la dimension des pneus et leur souplesse : cela permet de maintenir un rapport constant entre la surface de contact et le poids de ces engins, et donc de limiter les contraintes au sol. Le tassement du sol en surface a donc pu être contenu, voire diminué au cours de la dernière décennie (figure ci-dessous - A). Pour autant, le compactage chronique du sol a, lui, été accru, se propageant aux différentes couches jusqu'à une profondeur de 50 cm, au niveau de la zone racinaire des plantes. De ce fait, la pression subie en sous-sol augmente avec le poids en surface (figure ci-dessous - B).

Évolution de la pression en surface (A) et à 50 cm de profondeur (sous-sol, B) en fonction du poids des véhicules agricoles, et comparaison avec différents animaux (sauropodes, éléphant, cheval)

Source : PNAS

Lecture : chiffres en rouge : année d'une moissonneuse-batteuse type sur la période 1958 à 2020. En bleu et en italique, les différents sauropodes (1 : Plateosaurus engelhardti ; 2 : Morosaurus agilis ; 3 : Cetiosaurus sp ; 4 : Argyrosaurus superbus ; 5 : Prontopodus sp. ; 6 : Neosodon praecursor ; 7 : Sauropodichnus giganteus ; 8 : Brachiosaurus sp. ; 9 : Prontopodus birdi ; 10 : Barosauros lentus ; 11 : Argentinosaurus).

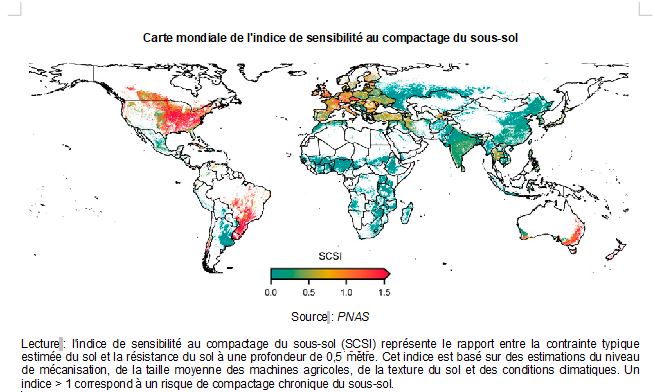

Les auteurs estiment que 20 % des surfaces cultivées dans le monde (figure ci-dessous) courent un risque élevé de perte de productivité, difficilement réversible, en raison du compactage chronique provoqué par les engins agricoles modernes, atteignant les limites mécaniques intrinsèques du bon fonctionnement des sols. Les risques les plus élevés, modélisés dans cette étude, concernent les zones agricoles relativement humides, les plus mécanisées et avec de grandes exploitations (Europe, Amérique du Nord, Amérique du Sud et Australie).

Carte mondiale de l'indice de sensibilité au compactage du sous-sol

Source : PNAS

Lecture : l'indice de sensibilité au compactage du sous-sol (SCSI) représente le rapport entre la contrainte typique estimée du sol et la résistance du sol à une profondeur de 0,5 mètre. Cet indice est basé sur des estimations du niveau de mécanisation, de la taille moyenne des machines agricoles, de la texture du sol et des conditions climatiques. Un indice > 1 correspond à un risque de compactage chronique du sous-sol.

En conclusion, les auteurs appellent les fabricants des futurs véhicules agricoles à des modifications dans la conception des machines pour limiter les effets de compactage chronique des sols.

Jérôme Lerbourg, Centre d'études et de prospective

Source : PNAS

09:49 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : machinisme, sols, productivité | Imprimer | | | Facebook

Quelles conséquences des sanctions européennes sur les approvisionnements en potasse ?

Dans un Science for policy brief publié en avril 2022, le Centre commun de recherche de l'Union européenne (UE) analyse les conséquences des sanctions contre la Russie et la Biélorussie sur l'approvisionnement en engrais potassiques de l'UE. Ces deux pays représentaient respectivement 28 % et 24 % de ses importations de potasse en 2020. Les auteurs montrent qu'en 2022, le Canada devrait être en mesure d'accroître sa production et d'exporter vers l'UE les 1,2 million de tonnes qui lui manqueront. De leur côté, Russie et Biélorussie devraient réorienter leurs exportations vers le Brésil, l'Inde et la Chine, qui n'ont pour l'heure pas imposé de sanctions à Moscou et Minsk. Ces tensions géopolitiques risquent toutefois d'accroître la volatilité du prix des engrais. Dans ces conditions, l'augmentation de la production de potasse de l'UE et la réduction de l'utilisation des engrais minéraux, telles que prévues dans la stratégie Farm to Fork, paraissent nécessaires.

Source : Centre commun de recherche

09:45 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : potasse, engrais, ukraine, russie, bielorussie | Imprimer | | | Facebook

L'élevage de poulpes : une innovation aquacole qui fait débat

Un projet d'élevage de poulpes, aux Canaries, a suscité de vifs débats, dont le journal Le Monde s'est fait l'écho en mai dernier. Alors que sa demande mondiale a explosé et que son commerce international a doublé, dans la dernière décennie, seul le poulpe sauvage est aujourd'hui consommé. L'article rappelle que ce sont des chercheurs de l'Institut espagnol d'océanographie qui ont été les premiers à parvenir à boucler le cycle complet de reproduction de l'animal, en introduisant des larves d'artémies dans son alimentation. Cette découverte, qui a fait l'objet d'une publication dans la revue Aquaculture Research, a ouvert la voie à l'élevage du céphalopode. Les critiques suscitées par ce projet sont d'ordre environnemental, puisqu'il nécessiterait d’accroître la pression de pêche pour nourrir ces carnassiers. Elles sont aussi éthiques. En effet, les poulpes sont reconnus comme étant des animaux « intelligents » d'où des questions de bien-être animal jusqu'ici non traitées pour les invertébrés, comme le relevait un rapport de la London School of Economics.

Sources : Le Monde, Aquaculture Research

09:44 Publié dans Environnement, Pêche et aquaculture, Production et marchés | Lien permanent | Tags : poulpe, aquaculture, bien-être animal | Imprimer | | | Facebook

13/06/2022

Observatoire des entreprises de gros et d’expédition de fruits et légumes frais en France (2017-2019)

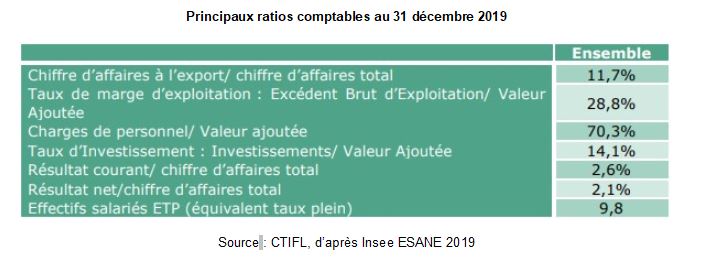

Le CTIFL a publié, en avril 2022, les résultats d'une analyse financière des comptes des entreprises françaises de gros et d'expédition de fruits et légumes frais, sur la période 2017-2019. L’ensemble des informations traitées est issu des documents comptables déposés aux greffes des tribunaux de commerce. Le chiffre d’affaires progresse sur la période observée. Le résultat net des entreprises est influencé par leur capacité à maintenir leur niveau de marge commerciale, ainsi qu’à contenir la progression des charges. Cela représente une difficulté pour les coopératives comme pour les importateurs (pour les charges). Le résultat net des expéditeurs et des grossistes progresse au cours de la période. Des informations économiques et financières sectorielles, ainsi que des éléments conjoncturels, sur la production et la consommation, sont également présentés.

Principaux ratios comptables au 31 décembre 2019

Source : CTIFL, d’après Insee ESANE 2019

Source : CTIFL

09:43 Publié dans IAA, Production et marchés | Lien permanent | Tags : résultats économiques, marge, iaa | Imprimer | | | Facebook

La déforestation tropicale ralentit, mais reste sous forte pression de l'agriculture

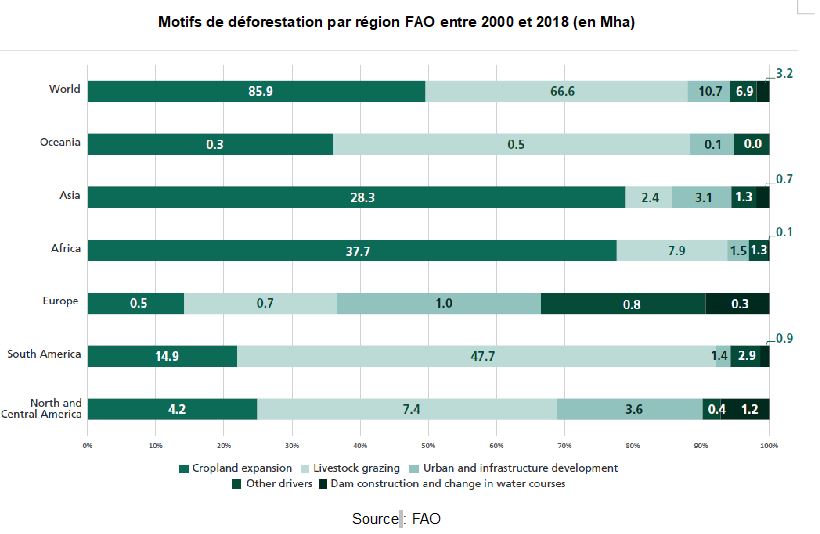

À l'occasion du 15e congrès forestier mondial, l'Organisation des Nations unies pour l'alimentation et l'agriculture (FAO) a publié l'édition 2022 de la Situation des forêts du monde, ainsi que les résultats de la nouvelle enquête, par télédétection, conduite dans le cadre de l'évaluation des ressources forestières mondiales, en 2020. Elle fait suite à celles de 2000 et 2010, permettant de mesurer les changements intervenus sur longue période.

Mobilisant plus de 800 experts nationaux et s'appuyant sur des données satellitaires en accès libre, elle permet non seulement de suivre les tendances en matière de déforestation, mais aussi d'en identifier les principales causes. Si la déforestation a ralenti de près de 30 % sur la période 2010-2018 par rapport à 2000-2010, elle se poursuit à un niveau soutenu (3,1 millions d'hectares par an), imputable pour 50 % à l'expansion des surfaces cultivées et pour près de 40 % au développement du pâturage.

Motifs de déforestation par région FAO entre 2000 et 2018 (en Mha)

Source : FAO

Source : FAO

09:41 Publié dans Forêts Bois, Production et marchés, Territoires | Lien permanent | Tags : déforestation, agricuture, pâturage | Imprimer | | | Facebook

La dépendance des pays d'Afrique et du Moyen-Orient au blé importé

Une note publiée par N. Bricas (Cirad), fin mars 2022, s'intéresse aux impacts de la hausse du prix des céréales, notamment le blé, sur les pays d'Afrique et du Moyen-Orient. Celle-ci les touche de manières différentes, en raison de plusieurs facteurs. Le premier est leur capacité à payer le surcoût du blé : certains compensent cette augmentation par celle des prix du pétrole et du gaz qu'ils exportent. Le deuxième concerne l'importance du blé importé dans leur alimentation, les pays non pétroliers situés en Afrique du Nord et en Asie de l'Ouest étant les plus vulnérables. En revanche, la majorité des pays d'Afrique subsaharienne importent peu de blé, qui ne représente qu'un aliment complémentaire ou marginal. Enfin, l'auteur appelle à surveiller l'évolution des prix du riz, dont l'Afrique subsaharienne est fortement importatrice.

Source : Chaire Unesco Alimentations du monde

09:39 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : céréales, blé, alimentation, afrique, moyen-orient | Imprimer | | | Facebook

Des tomates génétiquement modifiées comme nouvelle source potentielle de vitamine D

En mai 2022, des chercheurs britanniques ont présenté dans la revue Nature Plants les résultats d'un enrichissement de tomates en vitamine D par modifications génétiques. Les carences en vitamine D sont un problème de santé publique : environ un milliard de personnes dans le monde en souffrent et sont de fait exposées à des risques accrus de cancers, de maladie de Parkinson, de dépression, etc. En la matière, les plantes ne constituent pas des sources alimentaires satisfaisantes, les meilleures étant d'origine animale (poissons, œufs, produits laitiers). Dans les travaux présentés, les auteurs ont utilisé la technique CRISPR-Cas9 pour désactiver une molécule du génome de la tomate, permettant d'accumuler la vitamine D dans le fruit et ses feuilles. La teneur dans le fruit ainsi biofortifié est équivalente à celle de deux œufs de taille moyenne ou de 28 g de thon, tous deux représentant des sources alimentaires recommandées. Quant aux feuilles, elles contiennent jusqu’à 60 fois l’apport quotidien en vitamine D préconisé et pourraient donc, selon les auteurs, servir à fabriquer des compléments alimentaires adaptés aux régimes végétaliens.

Source : Nature Plants

09:38 Publié dans Alimentation et consommation, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : alimentation, nutrition | Imprimer | | | Facebook

Luc Mounier, 2022, Le bien-être des animaux d'élevage, Éditions Quæ, 2022, 72 pages

Les éditions Quæ ont publié en mai 2022 le dernier ouvrage d'une série sur le bien-être des animaux d'élevage. Son contenu est très pédagogique : des fiches rédigées par de nombreux auteurs dans un langage simple pour retenir les notions essentielles, un résumé concluant chaque chapitre, un quiz final, une bibliographie indicative. Après les deux premiers tomes visant à « comprendre » et à « évaluer » le bien-être animal, ce dernier tome porte sur son amélioration.

Les auteurs rappellent que les réponses après la détection d'un risque d’atteinte au bien-être animal en élevage sont nombreuses, mais qu'elles doivent être adaptées à chaque situation. Ainsi, mettre en place quelques solutions pragmatiques vaut mieux qu'essayer d'atteindre un idéal difficilement accepté par l'éleveur. Les différentes options étudiées concernent l'environnement des animaux, les relations avec l'éleveur, la santé, la prise en charge de la douleur, la sélection génétique, le transport et l'abattage.

Lien : Éditions Quæ

09:37 Publié dans Production et marchés, Travail et emploi | Lien permanent | Tags : bien être animal, élevage | Imprimer | | | Facebook

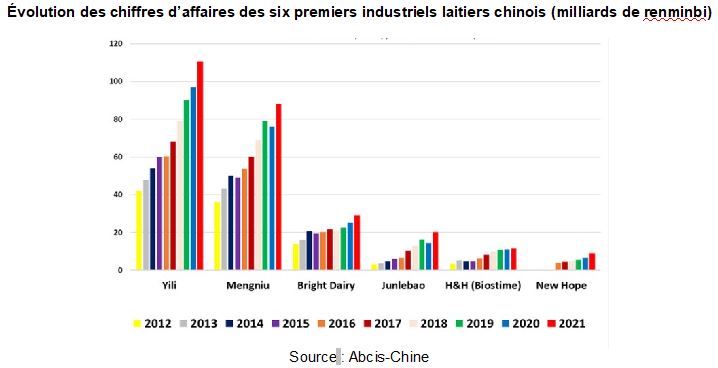

Concentration de l’industrie laitière chinoise

Dans sa newsletter sur la Chine parue le 1er juin 2022, Abcis met en avant la concentration du secteur de la transformation laitière chinoise. En 2021, les deux principales entreprises du pays – Yili et Mengniu – détiennent 48 % des parts de marché du lait et des boissons lactées, et 54 % de celles des produits fermentés. À l’échelle mondiale, elles se placent désormais aux 5e et 9e rangs des entreprises de transformation laitière, selon un classement publié par Rabobank.

Évolution des chiffres d’affaires des six premiers industriels laitiers chinois (milliards de renminbi)

Source : Abcis-Chine

Source : Abcis

09:31 Publié dans Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : chine, lait, marchés | Imprimer | | | Facebook

18/05/2022

Des investissements pour augmenter la profitabilité des filières de protéines australiennes d’ici à 2030

Le Commonwealth Scientific Industry and Research Organisation (CSIRO), principal institut de recherche d’Australie, a publié en mars 2022 une feuille de route identifiant les opportunités que représente pour les filières australiennes l’augmentation de la demande mondiale en protéines. Il estime que le pays, qui exporte actuellement 21 milliards (Md) de dollars australiens (AUD) de protéines animales et 10 Md AUD de protéines végétales, peut en tirer un revenu supplémentaire de 13 Md AUD (environ 8,8 Md €) en 2030. Pour ce faire, les auteurs définissent 5 grandes priorités : promouvoir la haute qualité et renforcer l’accès aux marchés d’intérêt ; optimiser les caractéristiques et la compétitivité-coût des produits ; miser sur l’économie circulaire ; permettre aux secteurs prometteurs de croître fortement ; investir dans de nouvelles façons de produire des protéines.

La feuille de route ainsi définie vise à guider les investissements à réaliser de manière durable. Les auteurs identifient 10 opportunités concrètes de développement pour l’industrie agricole (figure ci-dessous) qui pourraient être soutenues par 52 investissements ciblés.

Classement des 10 opportunités pour les filières de protéines en fonction de leurs besoins et maturité en technologies et infrastructures

Source : CSIRO

Lecture : le graphique met en relation, pour les 10 opportunités de développement de l’industrie des protéines, leur niveau de maturité technologique et le besoin de développement de nouvelles infrastructures (dont numériques).

On peut citer en exemple l’intérêt, pour le secteur de la viande rouge, d’améliorer la robustesse de sa chaîne de production. Les auteurs estiment que le consentement à payer des consommateurs serait 3 à 7,5 % plus élevé pour de la viande avec des références vérifiables d’origine et de qualité. Ils préconisent donc d’investir dans la traçabilité pour éviter les usurpations d’origine, ainsi que dans la valorisation des données des élevages répondant aux attentes des consommateurs (bien-être animal, agriculture biologique, déforestation, halal). Sont également identifiées la biosécurité et les technologies allégeant les vérifications de conformité des produits aux exigences des marchés cibles.

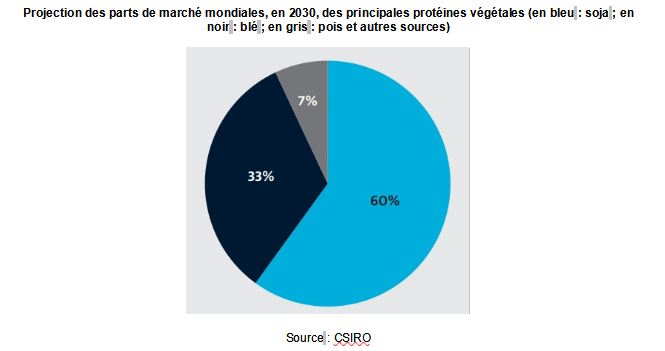

Dans d’autres secteurs (protéines végétales - figure ci-dessous, insectes, fermentation de précision, etc.), les suggestions d’investissement des auteurs portent notamment sur : l’innovation dans l’extraction des protéines ; l’identification des opportunités de marché et de chaînes de valeur pour les coproduits de la viande rouge ; la conduite de recherches sur le profil nutritionnel des insectes ; l’identification des cellules sources pour la viande cultivée.

Projection des parts de marché mondiales, en 2030, des principales protéines végétales (en bleu : soja ; en noir : blé ; en gris : pois et autres sources)

Source : CSIRO

Vincent Hébrail-Muet, Conseiller aux affaires agricoles pour l’Australie et la Nouvelle-Zélande

Source : CSIRO

12:25 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : protéines animales, protéines végétales, australie, traçabilité | Imprimer | | | Facebook

17/05/2022

Exporter des produits finis français vers trois marchés stratégiques : États-Unis, Chine, Allemagne

Business France a réalisé pour FranceAgriMer une étude, publiée en avril 2022, qui rassemble des éléments sur l’exportation de produits finis vers les États-Unis, la Chine et l’Allemagne. Elle est destinée en particulier aux entreprises agroalimentaires.

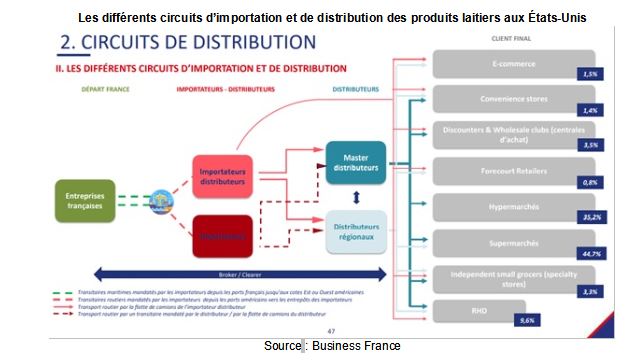

Dans la première partie, des informations macroéconomiques et des conseils stratégiques d’accès aux marchés sont donnés. Les habitudes de consommation et les principaux types d’opérateurs sont décrits : grossistes, distributeurs, restaurateurs hors-foyer (RHF). La position française dans le commerce agroalimentaire du pays importateur est mentionnée. Dans un second temps, l’analyse se concentre sur les chaînes de valeur les plus stratégiques pour la France : caractéristiques du marché en question (taille, concurrents internationaux, positionnement de l’offre française), circuits de distribution (figure ci-dessous), spécificités requises pour y accéder.

Les différents circuits d’importation et de distribution des produits laitiers aux États-Unis

Source : Business France

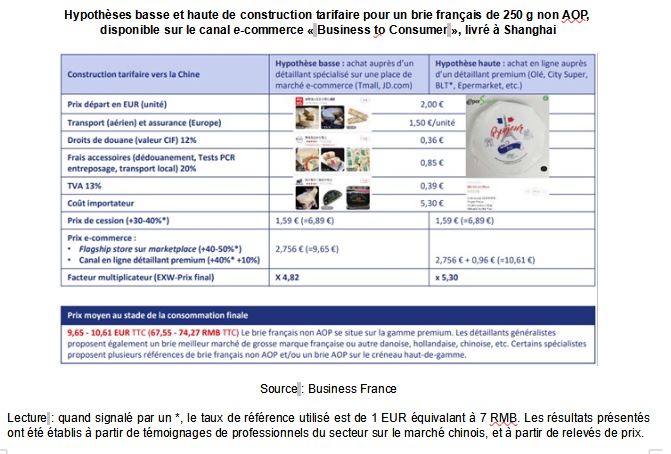

Des études de cas permettent l’analyse de la formation du prix d’un produit : emmental pour la RHF à New York, Brie à destination des grandes et moyennes surfaces en Allemagne, etc. Diverses hypothèses (figure ci-dessous) permettent aux opérateurs économiques d'envisager le positionnement tarifaire de leurs produits.

Hypothèses basse et haute de construction tarifaire pour un brie français de 250 g non AOP, disponible sur le canal e-commerce « Business to Consumer », livré à Shanghai

Source : Business France

Lecture : quand signalé par un *, le taux de référence utilisé est de 1 EUR équivalant à 7 RMB. Les résultats présentés ont été établis à partir de témoignages de professionnels du secteur sur le marché chinois, et à partir de relevés de prix.

Les produits laitiers ont été étudiés pour les trois pays. Aux États-Unis, le marché est quasi-stable mais évolue vers une plus forte consommation de fromages haut de gamme. L’attention portée à la provenance et à la qualité des produits se renforce. Les tendances portent sur le format snacking et les fromages artisanaux, ainsi que sur les alternatives véganes. En Chine, la consommation, bien plus faible que la moyenne mondiale, croît fortement mais est très inégalement répartie dans le pays. Les cafés, hôtels, restaurants et les boulangeries jouent un rôle moteur. L'attrait pour une alimentation dite « saine » et la hausse des revenus incitent à une diversification de la consommation (yaourts, fromage, crème). Enfin, bien que le marché allemand soit mature, la consommation de fromages y est très forte. Les marques de distributeur, les labels (agriculture biologique, élevages respectueux du bien-être animal) et la praticité des produits (tranches, tartinable) attirent l’attention des consommateurs.

Signalons enfin que deux webinaires de présentation des études peuvent être visionnés : l’un pour la Chine et l’Allemagne, l’autre pour les États-Unis.

Amandine Hourt, Centre d’études et de prospective

Source : FranceAgriMer

12:22 Publié dans Alimentation et consommation, IAA, Production et marchés | Lien permanent | Tags : chaine de valeur, marchés, distribution, prix, france | Imprimer | | | Facebook

13/05/2022

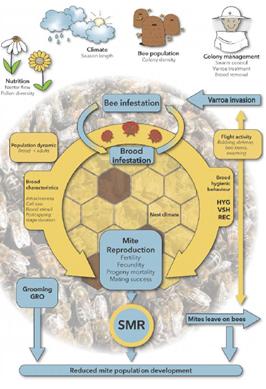

Une étude sur l'élevage et la sélection d'abeilles résistantes au varroa

La Commission européenne a publié en mars 2022 les résultats d'une étude intitulée Restructuration de la filière apicole et programme d'élevage et de sélection pour la résistance au varroa. Elle a été menée entre 2018 et 2021 par un consortium de plus d'une centaine de chercheurs, d'apiculteurs, de sélectionneurs répartis dans onze États membres.

Arrivé sur le sol européen à la fin des années 1970, Varroa destructor est un acarien qui constitue une menace importante pour les cheptels apiaires. Le travail visait à analyser les possibilités d’augmenter la résistance des abeilles mellifères au varroa grâce à la sélection génétique, et à identifier les leviers d'amélioration de l'accès des apiculteurs à des colonies résistantes. Pour ce faire, les auteurs ont réalisé 5 études de cas dans des pays représentatifs du marché de l'élevage des abeilles (France, Allemagne, Grèce, Italie et Pologne). Ils ont également étudié 23 lignées d'abeilles appartenant à quatre sous-espèces issues de programmes de sélection, ou offrant naturellement un fort potentiel de résistance au varroa. Les reines produites à partir de ces lignées ont été distribuées à deux groupes d'apiculteurs, des testeurs et des producteurs de miels.

Les résultats ont confirmé l'importance de l'environnement (conditions climatiques, etc.) et des pratiques apicoles sur l'expression des caractères de résistance au varroa. C'est le cas par exemple du Varroa Sensitive Hygiene (VSH), un trait qui désigne la capacité de certaines abeilles à détecter et nettoyer spécifiquement les cellules de couvain infestées par l'acarien. Les auteurs ont montré que, pour une même lignée, le niveau d'expression de ce caractère varie grandement en fonction du contexte environnemental, sans que les mécanismes ne soient détaillés.

Interactions entre les caractères de résistance au varroa et les caractéristiques de la colonie et de l'environnement ; impacts sur le développement des populations d'acariens

Source : Commission européenne

Dans un second temps, les auteurs ont estimé les coûts liés à l'évaluation et la production de reines et de colonies présentant des caractères de résistance au varroa. Ces coûts peuvent être élevés : 224 €/reine en moyenne, avec de fortes variations entre les pays (100 € en Pologne, contre 312 € en France). Cependant, un cheptel sélectionné pour sa résistance peut représenter un intérêt économique conséquent pour l'apiculteur, si bien que la balance bénéfices-coûts peut s'équilibrer, voire être excédentaire.

Johann Grémont, Centre d'études et de prospective

Source : Commission européenne

12:14 Publié dans Filières agricoles, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : apiculture, varroa, sélection | Imprimer | | | Facebook

12/05/2022

Agir sur les comportements alimentaires : action publique et nutrition

Les questions nutritionnelles et de santé sont au cœur des préoccupations contemporaines liées à l'alimentation. En la matière, plusieurs publications récentes apportent des éclairages sur les perceptions individuelles, les connaissances scientifiques et les modalités d'action. Une récente enquête de l'EIT Food, menée dans 18 pays européens, confirme notamment les décalages entre les aspirations largement partagées à la « durabilité » et leur mise en œuvre dans les choix alimentaires réels.

Aux États-Unis, un rapport des académies des sciences, techniques et médecine compile les enseignements d'un séminaire consacré aux enjeux d'une nutrition personnalisée et de précision. Grâce aux avancées scientifiques, la prise en compte fine des caractéristiques individuelles ouvre la possibilité de proposer des services, des produits et des informations ciblés. Le marché américain dédié est en croissance depuis une dizaine d'années, avec un intérêt renforcé depuis la crise du Covid-19. Toutefois, la variabilité entre personnes oblige à considérer de nombreux facteurs (génétiques, biologiques, sociaux, etc.) dans l'identification du régime alimentaire optimal et des démarches d'accompagnement. Divers défis se posent donc au développement de telles approches : régulation publique, choix entre approches individuelles ou ciblant l'ensemble de la population, etc.

De son côté, le bureau régional européen de l'Organisation mondiale de la santé a étudié les taxes sur les boissons sucrées mises en place dans dix pays. Il identifie des traits communs (ex. ciblage systématique des sodas, oppositions fortes des industriels) et des spécificités nationales (sanitaires, économiques, etc.). Il relève également l'évolution dans le temps de ces taxes et des articulations différentes entre objectifs fiscaux et de santé.

Un article récent (Science Advances) s'intéresse lui aux effets des distorsions de prix des fruits et légumes frais sur les consommations, aux États-Unis. Ces prix apparaissent bien plus élevés que si les marchés correspondants étaient efficients, et, pour les auteurs, ces résultats appellent une intervention publique pour soutenir ces consommations.

Enfin, un autre article (British Journal of Nutrition) propose une revue de la littérature sur les effets de la réduction des tailles des portions sur les apports énergétiques journaliers et sur le poids. D'après les 14 études retenues, ils sont avérés à long terme et pourraient appuyer une stratégie efficace de lutte contre l'obésité.

Julia Gassie, Centre d'études et de prospective

12:11 Publié dans 4. Politiques publiques, Alimentation et consommation, Production et marchés | Lien permanent | Tags : nutrition, politiques publiques, consommation | Imprimer | | | Facebook