12/05/2022

Le Good Food Institute

Le Good Food Institute (GFI) est une organisation à but non lucratif chargée de promouvoir le développement des « protéines alternatives » à travers le monde. L'institut se concentre sur trois technologies : les substituts à la viande à base de végétaux (plant-based), les cultures de cellules musculaires dans des bioréacteurs (cultured meat), les produits imitant le lait ou les ovo-produits, issus de levures génétiquement modifiées (fermentation-based). Ces voies d'innovation sont présentées comme des « solutions » à différents défis rencontrés par l'élevage : bien-être animal, changement climatique, transitions démographiques et alimentaires, etc.

Les liens du GFI avec la mouvance végane et la philosophie de l'effective altruism étaient évidents lors de sa création (2016), quand l'Institut a mené campagne pour populariser le terme de clean meat. Pour ce faire, il avait notamment financé des études sur le degré d'acceptabilité des produits par les consommateurs. Depuis, il participe régulièrement à des actions en justice contre les réglementations limitant l'utilisation de termes associés aux productions animales (lait, viande, etc.). Grâce aux dons, qui lui procurent des revenus annuels d'au moins 20 millions de dollars, il emploie aujourd'hui une centaine de personnes, avec un site principal aux États-Unis et des antennes en Europe, au Brésil, sur le front Pacifique de l'Asie, mais aussi en Inde et en Israël. Ces liens avec l'univers militant deviennent cependant moins visibles à mesure que le secteur industriel des protéines alternatives se développe. Le GFI centralise des informations techniques et financières peu accessibles en raison du secret des affaires, puis les diffuse dans des rapports riches en infographies, régulièrement relayés par la presse généraliste. Il organise chaque année des conférences internationales et des webinaires. Il a ainsi acquis une expertise et une place centrale d'animateur de réseau pour les startups et les investisseurs en capital-risque. Il contribue également à l'effervescence du secteur via des financements et une activité de conseil.

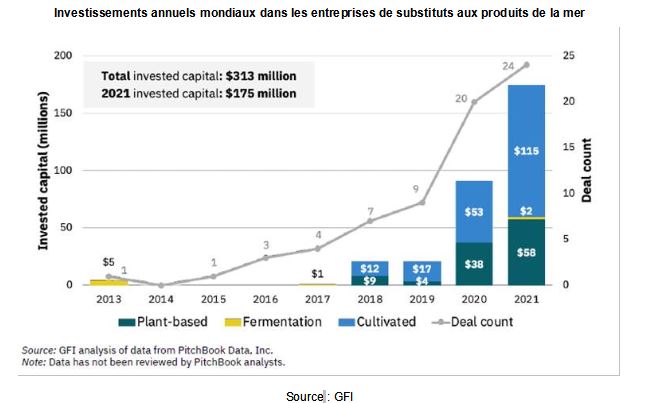

Parmi ses productions récentes, on peut retenir, par exemple, une étude sur le coût des milieux de culture pour la « viande in vitro ». Plus récemment, le GFI a publié ses rapports annuels sur l'état de l'industrie des substituts. Comme par le passé, ils abordent les productions basées sur les protéines végétales, la fermentation et la culture de cellules in vitro. En outre, cette année, un bilan spécial est consacré aux substituts aux produits de la mer (figure ci-dessous).

Investissements annuels mondiaux dans les entreprises de substituts aux produits de la mer

Source : GFI

Florent Bidaud, Centre d'études et de prospective

Source : Good Food Institute

12:08 Publié dans Alimentation et consommation, Production et marchés, Société | Lien permanent | Tags : protéines, alternatives, veganisme, influence |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

11/05/2022

Une orge modifiée capable de fixer l'azote de l'air ?

Répliquer sur d'autres plantes cultivées le fonctionnement symbiotique entre les bactéries et les légumineuses, pour permettre à celles-ci de fixer l'azote de l'air, représente un Graal de l'ingénierie biologique. En modifiant simultanément des souches bactériennes et une lignée d'orge, une équipe de chercheurs d'Oxford aurait réussi à mettre en place une nouvelle symbiose de ce type, présentée dans un article publié dans PNAS Microbiology. L'orge a ainsi été modifiée pour produire de la rhizopine, une molécule impliquée dans les symbioses des légumineuses, tandis que la bactérie Azorhizobium caulinodans a vu sa sensibilité à cette molécule accrue. Les deux ont ensuite été associées. Si ces travaux restent très expérimentaux, l'association symbiotique créée semble fonctionner et manifeste, bien que faiblement, une activité de nitrogénase au niveau de nodules sur les racines de l'orge. Ils ne sont pas encore applicables au champ, mais représentent toutefois une vraie avancée dans la compréhension des mécanismes symbiotiques, issus de millénaires de coévolutions.

Source : PNAS Microbiology

09:05 Publié dans Agronomie, Production et marchés | Lien permanent | Tags : azote, légumineuses, bactéries, agronomie, orge | Imprimer | | | Facebook

Perception des aliments génétiquement modifiés par les consommateurs canadiens

Des chercheurs publient, dans la revue Frontiers in Genome Editing, les résultats d'une enquête auprès de 500 consommateurs canadiens, visant à identifier les facteurs influençant leur perception des aliments génétiquement modifiés. Le manque de connaissances sur ces techniques est source d'incertitudes entraînant de l'appréhension à manger les produits qui en sont issus. Ainsi, la majorité des sondés ne distingue pas les diverses techniques de modification génétique, entre celles produisant des organismes génétiquement modifiés (OGM) et les nouvelles techniques d'édition du génome (NBT). L'étude montre qu'une meilleure information sur ces sujets confère une plus grande confiance des consommateurs envers les NBT, technique qui leur paraît moins dégrader la naturalité des aliments. Parmi les avantages de ces nouveaux aliments, les enquêtés mentionnent l'amélioration des apports nutritionnels, la réduction des résidus de pesticides dans les aliments et dans l'environnement. En revanche, ils formulent des craintes quant aux risques potentiels de diminution de la biodiversité.

Source : Frontiers in Genome Editing

08:54 Publié dans Alimentation et consommation, IAA, OGM, Production et marchés, Société | Lien permanent | Tags : alimentation, edition du génome, consommation | Imprimer | | | Facebook

10/05/2022

Les pouvoirs publics brésiliens face à la transition agro-écologique

Dans le cadre d'une série de podcasts (voir à ce sujet une précédente brève), le Centre de coopération internationale en recherche agronomique pour le développement (Cirad) consacre le dernier épisode au Brésil. Ce pays, marqué par la diversité des systèmes de production et la puissance de l'agrobusiness, est depuis les années 1970 un cas exemplaire dans la recherche d'une agriculture alternative. Celle-ci se structure en deux courants : d'une part l'agriculture biologique, d'autre part l'agro-écologie où les femmes jouent un rôle important selon Camila Lago Braga, agronome et sociologue. Par ailleurs, pour Eric Sabourin (socio-anthropologue), le soutien des pouvoirs publics brésiliens à la transformation des systèmes productifs et alimentaires s'appuie sur trois leviers : l'information et l’organisation des consommateurs, l'instauration de règles sanitaires de qualité pour les produits alimentaires, le financement (ex. soutien à la conversion des systèmes conventionnels). Pour ces chercheurs, les mouvements sociaux et l'organisation des consommateurs peuvent inciter à orienter ces politiques publiques en faveur de la transition agro-écologique.

Source : Cirad

08:55 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : transition agroécologique, systèmes productifs, brésil | Imprimer | | | Facebook

Quels impacts des circuits alimentaires de proximité sur les paysages commerciaux ?

Dans un article publié dans la revue Économie rurale, deux chercheuses envisagent comment les dispositifs de relocalisation de l'alimentation peuvent contribuer à lutter contre la banalisation des paysages commerciaux dans les petites villes de zones rurales. L'analyse porte sur le cas de Clermont-l'Hérault, dans l'arrière-pays languedocien, et combine étude spatiale et paysagère, questionnaires et entretiens semi-directifs. À l'instar de ce qui est observé dans la plupart des villes du même type, Clermont-L'Hérault a connu une diminution massive du nombre de ses commerces alimentaires (- 80 % depuis 1939), entraînant une forte vacance commerciale en centre-ville, en parallèle du développement de zones commerciales en périphérie. Si les auteures ont pu identifier une grande diversité de circuits alimentaires de proximité, leur importance demeure limitée, de même que leur visibilité dans les paysages (boutiques situées à l'écart des axes marchands et de circulation, prédominance de points ventes temporaires ou dispersés, etc.).

Devantures de commerces alimentaires fermés à Clermont-L'Hérault

Source : Économie rurale

Source : Économie rurale

08:50 Publié dans Alimentation et consommation, Production et marchés, Territoires, Travail et emploi | Lien permanent | Tags : alimentation, consommation, ruralité | Imprimer | | | Facebook

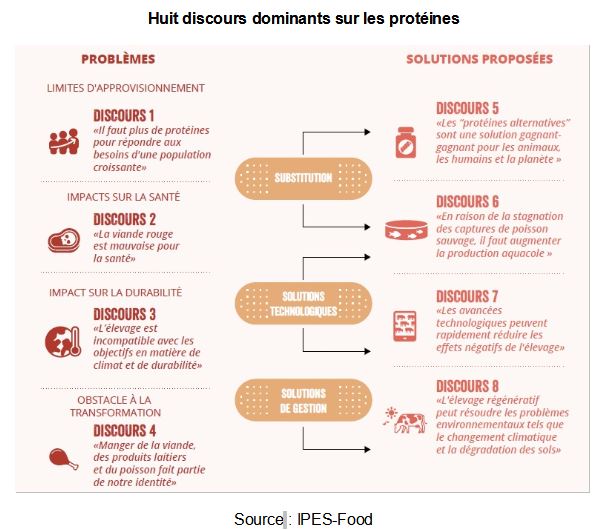

Les discours dominants sur les protéines : une analyse par l'IPES-Food

En avril 2022, le panel d'experts IPES-Food a publié une analyse des débats et prises de positions relatifs à la viande, au poisson et aux protéines dites « alternatives ». Alors que les défis associés sont forts et divers, huit discours principaux (figure ci-dessous) dominent, délimitant le cadre des échanges et motivant les solutions envisagées. Sont identifiés les acteurs promouvant chaque discours, les arguments avancés, les actions proposées et les problèmes ignorés.

Huit discours dominants sur les protéines

Source : IPES-Food

Largement repris et partagés, ces éléments amènent à des visions partielles et à des « solutions miracles » : trop grande importance accordée aux seules protéines, réduction de la durabilité aux seules émissions de gaz à effet de serre, prise en compte insuffisante de la diversité des modes de production et des différences entre régions, absence de vision globale du système alimentaire. Pour les auteurs, il est alors difficile d'envisager des transformations plus avancées mobilisant la diversité des systèmes de production agro-écologique, s'appuyant sur des chaînes et marchés alimentaires territorialisés, travaillant sur les « environnements alimentaires ».

Source : IPES-Food

08:48 Publié dans Alimentation et consommation, Production et marchés, Société | Lien permanent | Tags : viande, protéines | Imprimer | | | Facebook

19/04/2022

Guerre en Ukraine : conséquences à moyen terme sur les marchés

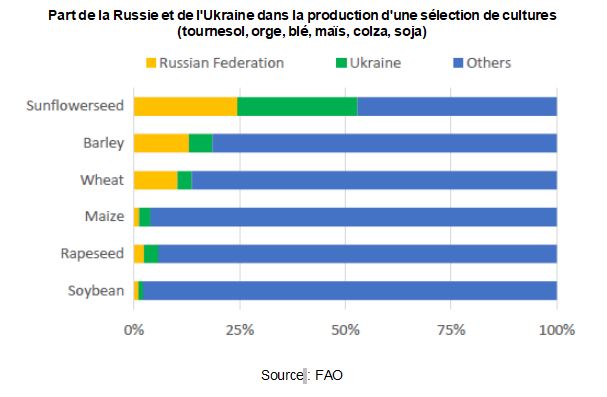

L'Organisation des Nations unies pour l'alimentation et l'agriculture (FAO) a publié dès février, et actualisé fin mars, une note d'information sur les conséquences possibles pour les marchés agricoles du conflit entre la Russie et l'Ukraine. Après un rappel du rôle joué par les deux protagonistes sur les marchés mondiaux des matières premières agricoles (graphique ci-dessous de la part de ces deux pays dans la production mondiale) et des engrais, la FAO identifie les principaux risques induits par la guerre.

Part de la Russie et de l'Ukraine dans la production d'une sélection de cultures (tournesol, orge, blé, maïs, colza, soja)

Source : FAO

La Russie est le 1er exportateur mondial de blé en 2021, le 2e d'huile de tournesol et le 3e d'huile de colza. L'Ukraine occupe la 3e place pour l'orge, le maïs et le colza, la 1ère pour l'huile de tournesol. Certains pays à la sécurité alimentaire précaire, tels que la Somalie, l'Érythrée, Madagascar, sont dépendants à plus de 70 % de l'origine « mer Noire » pour leurs achats de blé. Enfin, la Russie est un acteur majeur du commerce des fertilisants, occupant respectivement les 1er, 2e et 3e rangs pour les engrais azotés, potassiques et phosphatés. Ces positions ont d'ailleurs été amplifiées par la flambée du cours du gaz, matière première entrant dans la composition des ammonitrates.

Au-delà des tensions sur les prix et les approvisionnements, la FAO identifie des risques, en particulier de logistique : état préoccupant du réseau ferroviaire ukrainien, fermeture des ports de la mer Noire, surprime d'assurance pour les bateaux civils naviguant dans la zone, mise à l'arrêt des usines de transformation, etc. Les sanctions internationales pourraient aussi réduire la production agricole russe, en limitant les importations de pesticides et semences, dont le pays est très dépendant. À partir de simulations réalisées avec le modèle Aglink-Cosimo, la FAO envisage des conséquences sur plusieurs années. Elle considère qu'en dépit des ajustements des autres exportateurs, les prix mondiaux du blé en 2026/2027 pourraient être de 10 à 20 % supérieurs au scénario de référence, et de 10 à 15 % plus élevés pour le maïs, les autres céréales et les graines oléagineuses.

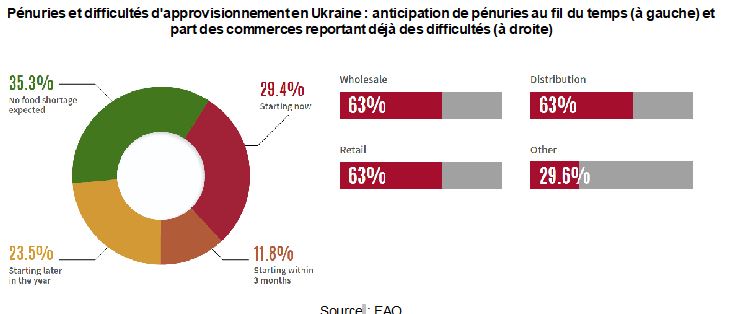

En outre, selon une note récente de la FAO, la désorganisation des circuits de distribution, les atteintes aux infrastructures, les déplacements de population, les difficultés d'approvisionnement en intrants pourraient déboucher sur une crise alimentaire en Ukraine. D'après une évaluation rapide des besoins, plus de 40 % des régions du pays (oblasts) anticipent des pénuries alimentaires à brève échéance (graphique ci-dessous), les deux tiers des commerçants faisant déjà état de difficultés d'approvisionnement.

Pénuries et difficultés d'approvisionnement en Ukraine : anticipation de pénuries au fil du temps (à gauche) et part des commerces reportant déjà des difficultés (à droite)

Source : FAO

Muriel Mahé, Centre d'études et de prospective

10:30 Publié dans Production et marchés, Sécurité alimentaire | Lien permanent | Tags : russie, ukraine, matières premières, sécurité alimentaire | Imprimer | | | Facebook

Stephen C. Wegren, Frode Nilssen, Russia's Role in the Contemporary International Agri-Food Trade System, Palgrave Macmillan, 2022, 343 pages

Ce livre récemment publié, coordonné par deux chercheurs américain et norvégien, revient sur l'évolution récente de l'agriculture russe et sur le nouveau positionnement géostratégique du pays dans le système agroalimentaire mondial.

Ce livre récemment publié, coordonné par deux chercheurs américain et norvégien, revient sur l'évolution récente de l'agriculture russe et sur le nouveau positionnement géostratégique du pays dans le système agroalimentaire mondial.

Dans une première partie, les auteurs retracent les politiques et conditions économiques ayant permis à la Russie de devenir, en une quinzaine d'années, un acteur de premier plan sur les marchés des grains et des produits de la mer. Pour la pêche, la politique mise en œuvre visait à atteindre une couverture de 80 % des besoins nationaux par la production nationale. Elle s'est traduite par la mise en place de contrôles sur les échanges, d'entraves diverses aux activités des compagnies étrangères et d'incitations aux chantiers navals russes pour renouveler la flotte. Dans une deuxième partie, l'évolution des relations commerciales régionales est analysée, en particulier avec la Chine, le Moyen-Orient, l'Afrique du Nord et les États-Unis, la Russie ayant inversé la situation et les rapports de force en devenant un fournisseur incontournable et en réduisant sa propre dépendance.

Source : Palgrave Macmillan

10:27 Publié dans 4. Politiques publiques, Mondialisation et international, Pêche et aquaculture, Production et marchés | Lien permanent | Tags : russie, géostratégie | Imprimer | | | Facebook

15/04/2022

Conséquences multiples du conflit en Ukraine

De nombreuses publications s'intéressent aux conséquences diverses de la guerre en Ukraine. Dans une analyse du 7 mars 2022, la Coface traite de divers secteurs (agricole et agroalimentaire, chimie, etc.), et rappelle notamment l'importance de la Russie sur le marché du bois d'œuvre (16 % des exportations en 2019, en particulier de conifères). Les sanctions économiques devraient exacerber les tensions dans un secteur déjà marqué par des restrictions russes aux exportations. Les auteurs envisagent également les conséquences sur l'Europe (inflation, etc.) et les autres régions du monde (Asie-Pacifique, pays du Golfe, Afrique, etc.).

Sur le média en ligne farmdocDAILY, des chercheurs de l'université de l'Illinois publient fréquemment des analyses, par exemple sur les principaux marchés de matières premières agricoles concernés et leurs réactions suite au déclenchement du conflit. Ils s'intéressent au Midwest (implications pour les agriculteurs en matière de choix de cultures ou d'assurances agricoles, liées notamment aux coûts des engrais azotés), et envisagent les perspectives pour la production de céréales en 2023 dans cette zone. Enfin, ils traitent de la dépendance forte du Brésil aux importations d'engrais, et des dynamiques de production de blé au Brésil et en Argentine.

De son côté, l'Institut de l'élevage (Idele) met régulièrement en ligne des contributions envisageant les effets du conflit sur l'élevage, et plus particulièrement les filières de ruminants. En matière d'exportations européennes vers l'Ukraine et la Russie, sont principalement concernés les animaux vivants destinés à la reproduction et à la production de semence, ainsi que certains co-produits (abats frais et congelés, cuirs). Les implantations, dans les deux pays, de trois grands groupes laitiers (Danone, Lactalis, Savencia) sont également rappelées. L'élevage français sera essentiellement touché par la flambée des prix des grains, des engrais et de l'énergie, et l'Idele identifie des « bonnes pratiques » pour en réduire les conséquences (ex. mise à l'herbe précoce pour économiser des concentrés).

Enfin, signalons un numéro de l'émission Le dessous des cartes (12 mars, Arte) consacré au blé, « arme de food power », qui aborde divers sujets de manière didactique.

Julia Gassie, Centre d'études et de prospective

10:22 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : élevage, ukraine, approvisionnement, céréales | Imprimer | | | Facebook

Ces symbioses qui nous gouvernent

Le magazine La Recherche d’avril-juin 2022 publie un dossier de 40 pages sur le thème « symbiose et réseaux du vivant ». Il fait le point sur les dernières découvertes concernant ces interactions naturelles, à différentes échelles (univers, océans, champs cultivés, fromages, intestin, etc.), et leurs implications pour la santé globale : une plongée dans des recherches qui ne s’intéressent pas à l’organisme seul mais à l’holobionte, cet ensemble constitué par l’hôte et tous ses microorganismes (Forest Rohwer, 2002).

Pour l’agriculture, les applications sont multiples. Les relations que tissent les plantes avec les micro-organismes du sol peuvent augmenter leur tolérance à la sécheresse ou à la salinité, modifier leur date de floraison, maximiser l’absorption des nutriments tout en résistant aux parasites et pathogènes, améliorer leur croissance, etc. De nouvelles stratégies d’amélioration des plantes – jusqu’ici focalisées sur leur seul génome – voient le jour, pour sélectionner les végétaux et leurs communautés microbiennes racinaires, ou les traits génétiques favorisant l’interaction hôte-micro-organismes. Les exemples des start-up françaises Mycophyto et Inoculum Plus, qui proposent des biostimulants de symbioses mycorhyziennes pour la santé des plantes, sont mentionnés.

Si « tout bios est donc symbios », si l’individu est constitué des milliards de relations qu’il tisse en continu avec ses vivants, comment parvenir à les modéliser ? Le dossier convoque économistes, écrivains et philosophes pour éclairer les implications de ces nouvelles découvertes, le concept seul « d’écosystème » n’y suffisant plus. Ces sciences de la symbiose peuvent également permettre de mieux comprendre les dynamiques actuelles de la mondialisation et les diverses politiques du vivant gérant la crise environnementale. Elles contribuent aussi à la conception d'une industrie symbiotique où les acteurs d’un même territoire pensent leur développement en privilégiant les interactions entre leurs différentes organisations. Elles travaillent enfin à l'application des solutions symbiotiques du type gagnant-gagnant aux transitions énergétiques et alimentaires. Si l’idée a déjà plus d’un demi-siècle, avec le cas français de la bioraffinerie de Pomacle Bazancourt, les symbioses industrielles peuvent devenir, selon les économistes cités dans le dossier, un levier essentiel de la transition vers une « économie circulaire ».

Cécile Poulain, Centre d’études et de prospective

Source : La Recherche

10:19 Publié dans Enseignement et recherche, Production et marchés, Territoires | Lien permanent | Tags : vivant, économie circulaire | Imprimer | | | Facebook

14/04/2022

Patrimoine alimentaire et relance des produits

La revue Anthropology of food consacre un numéro aux produits de terroir et aux dynamiques de patrimonialisation dans le domaine agroalimentaire. On y trouvera notamment informations et analyses sur les appellations corses (farine de châtaigne, fromages, charcuterie), et sur le travail des syndicats et associations de défense et de promotion pour « relancer » des produits typiques en déclin.

Parmi les études de cas, signalons l'article de A. Broccolini sur la lentille de Rascino, en Italie, aliment de pauvres « cultivé seulement pour la consommation quotidienne des familles paysannes », et devenu « produit-icône d’un territoire », porté par des producteurs professionnels et un circuit de commercialisation. Parmi les articles plus généraux, P. Pesteil livre une réflexion sur la fraude et ses contre-feux. Après avoir rappelé l'étendue des pratiques de contrefaçon dans le domaine alimentaire, il s'appuie sur différents terrains (Corse, Yakutie en Russie, Italie) pour discuter les intérêts et limites des systèmes de certification d'une part, et des alternatives de « reconquête alimentaire » dite « par le bas » (mouvement Slow Food, certification participative).

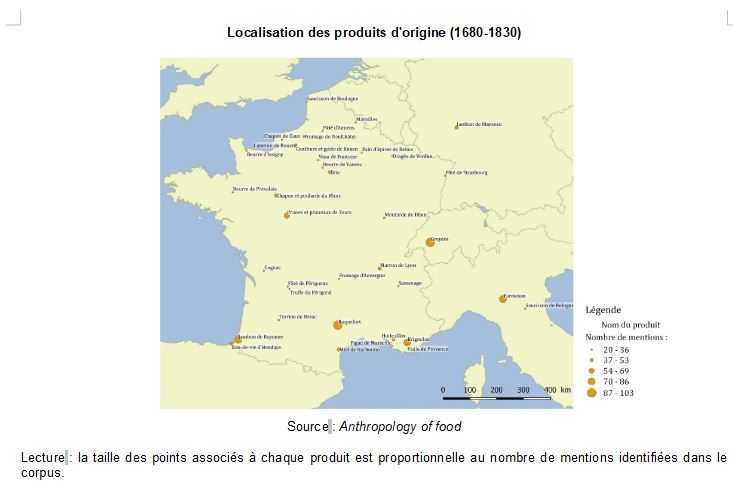

Enfin, l'historien P. Meyzie consacre un article aux « produits d'origine » dans la France des XVIIe et XVIIIe siècles. À partir d'archives diverses (livres de cuisine, documents marchands), il retrace l'association entre produits, origine et qualité, avant la mise en place des systèmes de certification officielle (protection intellectuelle en 1824, puis développement des appellations à partir de 1905). On voit ainsi émerger des noms de produits et des conventions de qualité, qui sont aussi des dispositifs de jugement : fromage « de Roquefort », moutarde « de Dijon », etc. Le plus souvent liés à de grandes villes, ils encadrent le commerce et les attentes des contractants, et concernent en premier lieu des produits très circulants, plutôt qu'en danger de disparition. Ces proto-appellations reflètent les perceptions d'une élite de consommateurs parisiens, soucieux d'un certain exotisme culinaire. La carte ainsi établie (figure ci-dessous) est largement familière, mais elle fait aussi apparaître quelques produits oubliés, ou très confidentiels. Selon l'auteur, ces « gisements de patrimonialisation » pourraient servir de base à des initiatives de redynamisation territoriale.

Localisation des produits d'origine (1680-1830)

Source : Anthropology of food

Lecture : la taille des points associés à chaque produit est proportionnelle au nombre de mentions identifiées dans le corpus.

Florent Bidaud, Centre d'études et de prospective

Source : Anthropology of food

10:12 Publié dans 4. Politiques publiques, Alimentation et consommation, Production et marchés, Territoires | Lien permanent | Tags : territoires, produits, signes officiels de qualité, patrimoine | Imprimer | | | Facebook

Séraphin Kati-Coulibaly (dir.), Les substances d’origine végétale en Côte d’Ivoire. Potentiel et développement durable, Éditions IRD, février 2022, 208 pages

Cet ouvrage porte sur les plantes cultivées (à des fins industrielles ou vivrières), mais aussi prélevées dans le milieu naturel, qui présentent un intérêt économique pour les secteurs de la cosmétique, de la médecine traditionnelle et des compléments alimentaires. Il s’inscrit dans la perspective d’un partage équitable, entre les utilisateurs et les fournisseurs de ressources génétiques, des avantages découlant de leur exploitation (Protocole de Nagoya). L'analyse donne également la priorité à l’amélioration des chaînes de valeur et à la recherche de débouchés commerciaux.

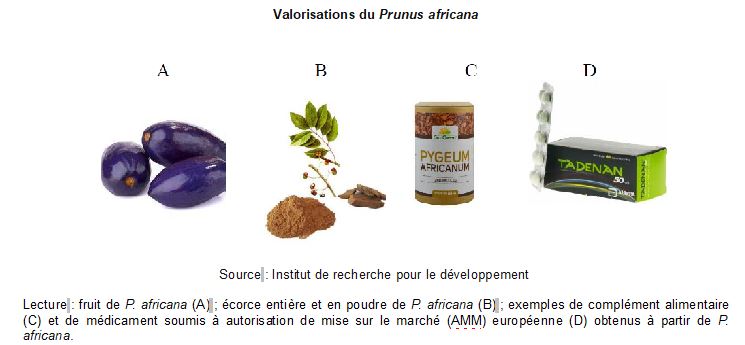

La première partie fait un état des lieux des espèces déjà valorisées et de celles qui pourraient l’être. Par exemple, la production de cacao (1,79 million de t/an) est en partie transformée sous forme d’aliments à caractère médicinal ; le karité l’est dans la filière cosmétique. Mais demeurent sous exploitées l’oseille de guinée, le Prunus africana (figure ci-dessous) ou la Lippia multiflora. De plus, la Côte d’Ivoire est le premier producteur et exportateur mondial de noix de cola (260 000 t majoritairement exportées, 118 millions d’euros de chiffre d’affaires), mais ses qualités médicinales restent peu valorisées. Pourtant, le « médicament traditionnel amélioré » (MTA), répondant à des critères de qualité et d’efficacité contrôlés, sans pour autant bénéficier d’une autorisation de mise sur le marché, est reconnu dans la législation nationale.

Valorisations du Prunus africana

Source : Institut de recherche pour le développement

Lecture : fruit de P. africana (A) ; écorce entière et en poudre de P. africana (B) ; exemples de complément alimentaire (C) et de médicament soumis à autorisation de mise sur le marché (AMM) européenne (D) obtenus à partir de P. africana.

On observe aussi le développement de plusieurs marchés de la cosmétique en Afrique et la mise en place, à Lagos, d’un pôle de recherche dédié, tandis que les innovations du Ghana en matière de médecine traditionnelle ont été valorisées par l’Organisation mondiale de la propriété intellectuelle.

La deuxième partie du livre est consacrée aux savoirs locaux, « chaînon manquant du développement », et la troisième porte sur le cadre juridique national. La dernière section, coordonnée par V. Boisvert (université de Lausanne), rappelle des points clés pour le développement des chaînes de valeur cosmétiques, médicales ou des compléments alimentaires. Par exemple, la qualification adéquate des types de produits envisagés en est un : produits finis, ingrédients « naturels » destinés à la transformation industrielle et issus d’une diversification de la production agricole et agroforestière. Le ciblage des marchés (attentes des consommateurs, règles locales de commercialisation) et l'identification des principaux bénéficiaires des gains économiques sont aussi importants. Ces choix devraient, selon les auteurs, s’appuyer sur un exercice de prospective économique.

Nathalie Kakpo, Centre d'études et de prospective

Lien : Éditions IRD

10:10 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : plantes à parfum, aromatiques et médicinales, cote d'ivoire, savoirs | Imprimer | | | Facebook

13/04/2022

L'institut cambodgien de ressources pour le développement

Fondé en 1990 dans un contexte marqué par la fin d’un conflit qui déchira le Cambodge, le Cambodia Development Resource Institute (CRDI) est un centre de recherche dont les activités sont reconnues par le gouvernement cambodgien, avec comme objectif global le développement durable du pays. L'institut est intégré aux réseaux de recherche et de réflexion régionaux, comme le NARDT (Network for Agriculture and Rural Development Think-Tanks for Countries in Mekong Sub-Region), soutenu par le Fonds international de développement agricole, une agence onusienne.

L'activité de l'institut comporte 5 axes : gouvernance et société inclusive, développement économique et commerce, éducation, ressources naturelles et environnement, politiques agricoles et développement rural. Ce dernier est traité au sein d'un centre de recherches éponyme dont les travaux, centrés géographiquement sur le Cambodge, s’intéressent à l’économie agricole (approche quantitative et qualitative), mais aussi à la sécurité alimentaire, en intégrant le volet nutritionnel.

L'institut produit ses propres études, à l’instar de celle consacrée en 2021 à la manière dont sont employés les produits phytosanitaires dans les exploitations agricoles cambodgiennes. Elle a montré l'importance des pesticides dans les coûts de production, avec des situations variées en fonction de l'âge de l'agriculteur, de son sexe ou de son niveau d'éducation. D'autres travaux sont conduits avec des partenaires internationaux, telle l’analyse consacrée aux impacts directs et indirects de la Covid 19 sur le commerce agroalimentaire du pays. Réalisée dans le cadre du programme de recherche PRCI (Food Security Policy Research, Capacity and Influence), financé par l’Agence des États-Unis pour le développement international, et coordonnée par l'université du Michigan, l'université Cornell et l’Institut international de recherche en sécurité alimentaire, elle montre que l'économie agricole cambodgienne reste structurellement déficitaire, mais qu'elle a relativement bien résisté à la pandémie de la Covid 19.

Outre les publications, sont organisés des séminaires et des ateliers, à destination des décideurs politiques, des partenaires de développement et des chercheurs.

Johann Grémont, Centre d'études et de prospective

10:07 Publié dans Agriculteurs, Alimentation et consommation, Développement, Exploitations agricoles, Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : cambodge, sécurité alimentaire, produits phytosanitaires, agriculteurs | Imprimer | | | Facebook

Impacts socio-économiques de la peste porcine africaine aux Philippines

La peste porcine africaine (PPA) est apparue aux Philippines en juillet 2019, occasionnant une baisse de production de 9,8 % au dernier trimestre de la même année. Si les mesures sanitaires ont permis de limiter les conséquences de l'épizootie, leurs impacts sur la vie quotidienne des éleveurs, et plus largement des travailleurs de la filière porcine, ont été moins bien étudiés. Pour y remédier, une évaluation a été mise en place, en coopération avec l'Australie et le Timor oriental. Il était principalement basé sur des groupes de discussion, dans des zones rurales ayant subi la PPA. Il en ressort qu'aux Philippines les petits élevages sont nombreux, certains d'appoint, souvent familiaux, et que la perte d'animaux est économiquement très lourde. En outre, les produits des ventes servent souvent à payer les frais d'éducation des enfants. Enfin, ces petits propriétaires considèrent le porc comme un membre de la famille et son euthanasie provoque un choc émotionnel et des réactions d'hostilité envers le personnel sanitaire.

Source : Frontiers in Veterinary Science

09:51 Publié dans Agriculteurs, Mondialisation et international, Production et marchés, Protection des végétaux et des animaux, Santé et risques sanitaires | Lien permanent | Tags : philippines, épizootie, peste porcine africaine | Imprimer | | | Facebook

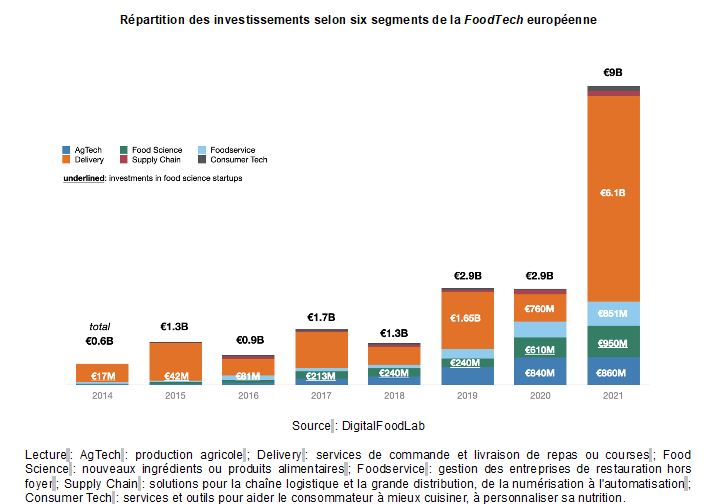

Niveau record des investissements dans la FoodTech européenne en 2021

La société de conseil DigitalFoodLab a publié, au mois de mars 2022, la 5e édition de son rapport annuel sur les investissements réalisés en 2021 dans le domaine de la FoodTech européenne. Après avoir résisté à la crise sanitaire, les levées de fonds des startups ont atteint des niveaux record : 9 milliards d'euros investis, soit 3 fois plus qu'en 2020. Si les investissements dans les différents segments progressent, ce sont les startups de livraison de repas et de courses à domicile qui ont recueilli les montants les plus élevés, captant les 2/3 des investissements (figure ci-dessous).

Répartition des investissements selon six segments de la FoodTech européenne

Source : DigitalFoodLab

Lecture : AgTech : production agricole ; Delivery : services de commande et livraison de repas ou courses ; Food Science : nouveaux ingrédients ou produits alimentaires ; Foodservice : gestion des entreprises de restauration hors foyer ; Supply Chain : solutions pour la chaîne logistique et la grande distribution, de la numérisation à l'automatisation ; Consumer Tech : services et outils pour aider le consommateur à mieux cuisiner, à personnaliser sa nutrition.

Ces investissements sont également concentrés géographiquement, les 3/4 étant destinés à des startups localisées dans seulement 10 villes européennes. Avec 860 millions d'euros, la France arrive à la 3e place derrière le Royaume-Uni et l'Allemagne, leader de la FoodTech européenne en matière d'investissements.

Source : DigitalFoodLab

09:50 Publié dans IAA, Production et marchés | Lien permanent | Tags : foodtech, investissement, restauration à domicile | Imprimer | | | Facebook