09/03/2022

Drives piétons, dark kitchens et dark stores : état des lieux parisien

En février 2022, l'Atelier parisien d'urbanisme (Apur) a publié une analyse de ce qu'il appelle le « nouvel écosystème de la distribution alimentaire en centre-ville ». Se développant dans les zones densément peuplées, ces activités ont notamment bénéficié des confinements récents. Depuis 2018, les drives piétons sont principalement portés par Carrefour et Casino. Plus récemment, d'autres enseignes mettent en place des dispositifs non adossés à un magasin, voire automatisés. Lieux de préparation de repas commandés sur Internet et livrés à domicile, la trentaine de dark kitchens identifiées contribue à la diversification des formes de livraison à l’œuvre depuis une vingtaine d'années, suite à l'arrivée des plateformes digitales. Permettant des livraisons dans des délais très courts (10-20 min), les dark stores (environ 80) ont fortement augmenté depuis 2020. Portés par une dizaine de start-ups, ils proposent un catalogue restreint de références. Leurs activités font face à diverses critiques : concurrence avec les commerces alimentaires, nuisances, gestion des pertes en produits frais, conditions de travail. Enfin, les auteurs traitent du statut juridique de ces nouvelles activités.

Source : Apur

10:12 Publié dans Alimentation et consommation, Production et marchés, Territoires | Lien permanent | Tags : distribution, alimentation, ville |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

16/02/2022

Évolution des productions végétales brésiliennes sur trois décennies

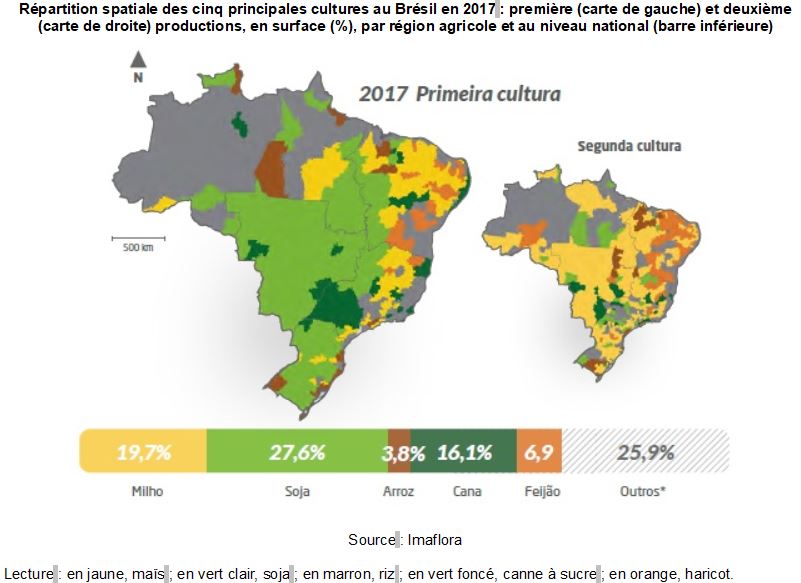

En janvier 2022, l'Instituto de Manejo e Certificação Florestal e Agrícola (Imaflora) a publié une analyse approfondie de la production agricole du Brésil sur la période 1988-2017. Ces trois décennies correspondent à la fin de la phase dite de modernisation de l'agriculture (années 1960-1990), à l'ouverture des marchés (1990-2000) et, depuis, au positionnement du pays comme fournisseur important de matières premières au niveau international. Mobilisant diverses bases de données, les auteurs se sont intéressés aux dynamiques spatiales et temporelles, ainsi qu'à la productivité et à la diversité des principales productions végétales. Ils montrent ainsi la concentration de la production brésilienne sur un nombre réduit de cultures.

Au cours de la période étudiée, la diversité végétale cultivée a été réduite de 9 %, sachant qu'une soixantaine d'espèces étaient utilisées dans les années 1980. De plus, la superficie agricole totale du pays est passée de 57 millions d'hectares en 1988 à 78 millions en 2017. Sur la période, au moins 70 % de cette surface sont dédiés à cinq cultures. Dans les années 2000, le soja a acquis une place de choix, occupant, en 2017, 43,2 % de la superficie, suivi du maïs (22,5 %), de la canne à sucre (13 %), des haricots (3,9 %) et du riz (2,6 %). La majeure partie de la surface agricole est consacrée au soja et au maïs (figure ci-dessous), ce dernier ayant perdu la première position à partir de 1995. La canne à sucre, quant à elle, est désormais à la troisième place, dépassant les cultures vivrières (riz et haricots).

Répartition spatiale des cinq principales cultures au Brésil en 2017 : première (carte de gauche) et deuxième (carte de droite) productions, en surface (%), par région agricole et au niveau national (barre inférieure)

Source : Imaflora

Lecture : en jaune, maïs ; en vert clair, soja ; en marron, riz ; en vert foncé, canne à sucre ; en orange, haricot.

Sur les trois décennies analysées, la production totale annuelle est passée de 382 à 1 089 millions de tonnes, accompagnée de gains de productivité pour diverses cultures. Les situations sont toutefois différenciées. Par exemple, la production de soja a augmenté de 536 %, avec une croissance de 221 % de la superficie cultivée ; ces taux sont, respectivement, de 295 % et de 32 % pour le maïs. De plus, la surface consacrée à certaines cultures a été réduite, mais avec une croissance des volumes récoltés : c'est par exemple le cas du café, dont la surface a diminué de 40 % et la production augmenté de 96 %. Par ailleurs, la tendance est à la baisse pour le manioc, le cacao et le blé, avec par exemple -47 % de surfaces et -24 % de production pour ce dernier.

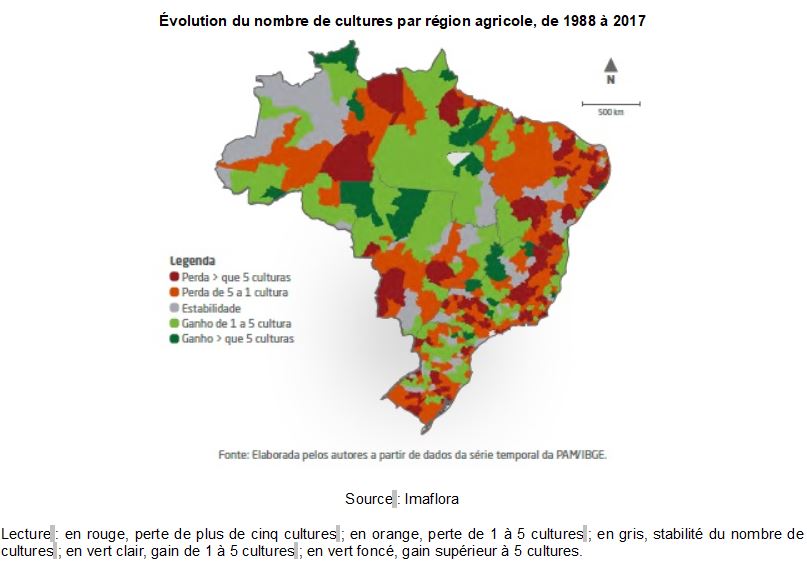

Enfin, l'analyse permet également d'approfondir les dynamiques par région agricole (exemple figure ci-dessous) et par type d'exploitations.

Évolution du nombre de cultures par région agricole, de 1988 à 2017

Source : Imaflora

Lecture : en rouge, perte de plus de cinq cultures ; en orange, perte de 1 à 5 cultures ; en gris, stabilité du nombre de cultures ; en vert clair, gain de 1 à 5 cultures ; en vert foncé, gain supérieur à 5 cultures.

Franck Foures, Conseiller régional agricole par interim et référent sanitaire et phytosanitaire, Service économique régional, ambassade de France au Brésil

Source : Imaflora

12:16 Publié dans Filières agricoles, Mondialisation et international, Production et marchés, Territoires | Lien permanent | Tags : brésil, soja, maïs, production végétale | Imprimer | | | Facebook

Réorienter la moitié des subventions agricoles pour de meilleurs résultats environnementaux, sanitaires et économiques

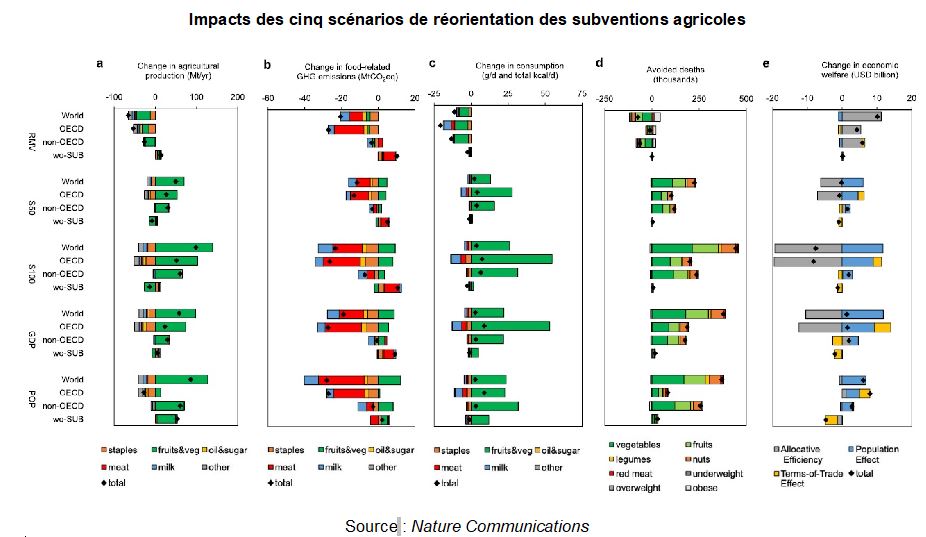

Dans un article publié dans Nature Communications, deux chercheurs britannique et allemand ont analysé des scénarios de réorientation des subventions agricoles, au niveau mondial. Pour les auteurs, celles-ci sont des déterminants majeurs de la production alimentaire, considérée en l’état comme non durable et ne permettant pas de fournir des régimes équilibrés à la population.

Cinq scénarios ont été modélisés : une suppression de l'ensemble des subventions dédiées au secteur agricole, à l'exception de celles liées au commerce des marchandises (scénario RMV) ; une réallocation de la moitié (scénario S50) ou de la totalité (scénario S100) de ces aides à des productions bénéfiques pour le climat (émettant moins de gaz à effet de serre (GES) que d'autres productions) et la santé des populations (fruits, légumes et noix) ; une réallocation des subventions combinée à leur rééquilibrage mondial, en fonction du PIB (scénario GDP) ou de la population (scénario POP) de chaque pays. Les impacts sont évalués à différents niveaux : monde, pays membres de l'Organisation de coopération et de développement économiques (OCDE), pays non membres de l'OCDE et distribuant des subventions, pays non membres de l'OCDE et sans subventions. Les effets de la réorientation des aides sont étudiés pour la production agricole, les émissions de GES en lien avec l’alimentation, la consommation, les décès évités et la prospérité économique (figure ci-dessous).

Impacts des cinq scénarios de réorientation des subventions agricoles

Source : Nature Communications

Les résultats montrent la nécessité de réaliser des arbitrages entre les objectifs environnementaux, économiques et de santé publique : tandis que la suppression des subventions a des impacts bénéfiques pour l'environnement et l'économie, la modélisation met en évidence des conséquences négatives en matière de santé publique. En revanche, la réorientation de l'ensemble des aides vers les fruits et légumes impacte positivement la santé publique et diminue les émissions de GES, mais s'avère défavorable pour l'économie. Les scénarios touchent aussi différemment les pays avec et sans subventions : le scénario RMV entraîne une baisse de la production dans les premiers, non compensée par la hausse de la production dans les seconds. De son côté, la réallocation des aides vers les fruits et légumes entraîne une hausse de la production horticole dans les pays avec subventions et une baisse dans ceux qui n’en allouent pas. Ainsi, le scénario que semblent privilégier les auteurs est celui de la réallocation partielle des subventions, combinée à un rééquilibrage de celles-ci au niveau mondial.

Marie-Hélène Schwoob, Centre d'études et de prospective

Source : Nature Communications

12:11 Publié dans 4. Politiques publiques, Alimentation et consommation, Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : modélisation, subventions, scénario, réallocation, alimentation durable | Imprimer | | | Facebook

15/02/2022

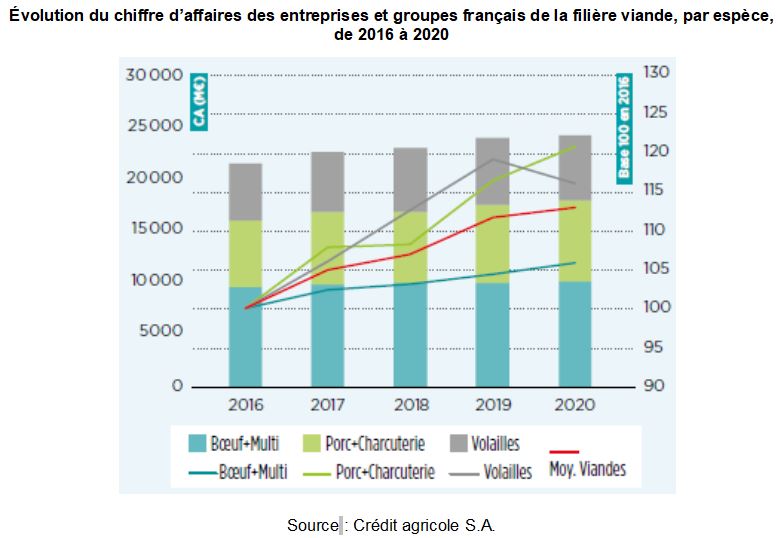

Situation économique et financière des entreprises françaises de la filière viande

Dans son numéro 23 paru en janvier 2022, l’Observatoire financier des entreprises agroalimentaires du Crédit agricole présente la situation des opérateurs français de la filière viande en 2020. L'analyse porte sur les structures ayant un chiffre d'affaires de plus de 2 millions d'euros, soit un total de 23,8 milliards pour l'ensemble de l'échantillon. Elles exercent une ou plusieurs activités dans les domaines de l’abattage, du désossage, de la découpe et de la transformation des bovins, des ovins, des porcins et/ou des volailles. Certaines ont également des activités de préparation de conserves et de plats cuisinés, de grossiste ou de négoce.

En préambule, l'analyse rappelle qu'avec la crise sanitaire, la forte hausse de la consommation de viandes à domicile n’ayant pas compensé le repli du hors-domicile, les volumes consommés ont diminué de 1,5 %. Toutefois, la situation est contrastée selon les espèces (figure ci-dessous). Ainsi, le porc frais et la charcuterie ont peu souffert de la fermeture des restaurants – à l’inverse de la volaille – et ont bénéficié d’une consommation à domicile importante. La viande bovine française en a elle aussi profité alors que les importations souffraient de la fermeture de la restauration hors domicile. Les produits du porc ont également bénéficié d’importations chinoises conséquentes et le chiffre d’affaires des entreprises spécialisées dans sa transformation a progressé de 3,7 %. À l'inverse, celui du secteur de la volaille a diminué de 2,6 %. Enfin, le chiffre d’affaires de l'ensemble de l’échantillon étudié a progressé de 1 %.

Évolution du chiffre d’affaires des entreprises et groupes français de la filière viande, par espèce, de 2016 à 2020

Source : Crédit agricole S.A.

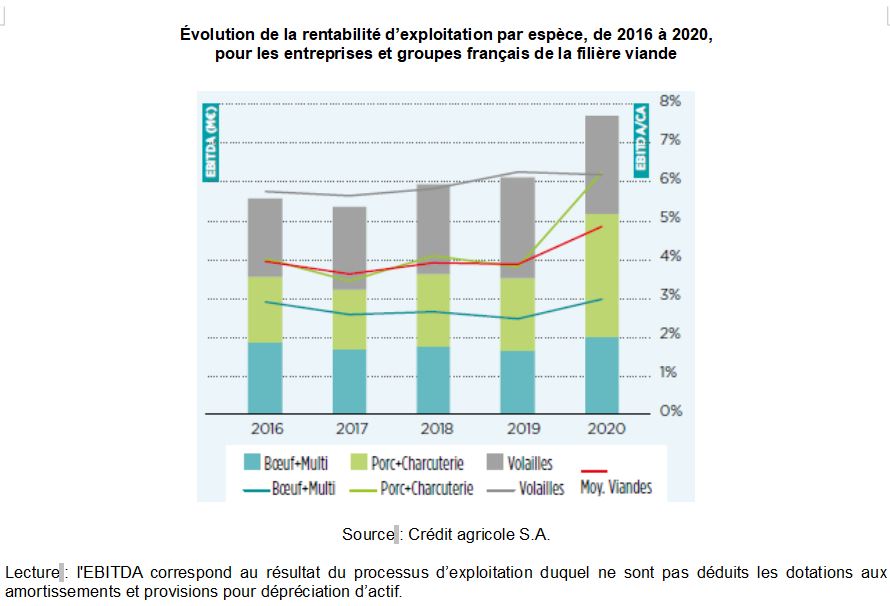

La rentabilité d’exploitation des entreprises (EBITDA) est passée quant à elle de 3,8 % du chiffre d’affaires en 2019 à 4,8 % en 2020, sous l’effet de la forte progression des résultats des entités spécialisées dans le porc. Celles-ci ont bénéficié d’une baisse des prix à l’achat alors qu’une partie de leurs prix de vente, négociés en début d’année, avaient été fixés dans le contexte de 2019.

Évolution de la rentabilité d’exploitation par espèce, de 2016 à 2020, pour les entreprises et groupes français de la filière viande

Source : Crédit agricole S.A.

Lecture : l'EBITDA correspond au résultat du processus d’exploitation duquel ne sont pas déduits les dotations aux amortissements et provisions pour dépréciation d’actif.

Par ailleurs, les investissements globaux sont en hausse, dans un contexte de restructuration importante du secteur de l’abattage. La publication se termine par la présentation de différents ratios, par taille d’entreprises et par activité. Ils permettent de comparer le secteur à l’ensemble des industries agroalimentaires. Des éléments de conjoncture pour 2021 sont également exposés.

Amandine Hourt, Centre d’études et de prospective

Source : Crédit agricole S.A.

12:55 Publié dans Alimentation et consommation, Filières agricoles, IAA, Production et marchés | Lien permanent | Tags : commerce international, viande, transformation, entreprises | Imprimer | | | Facebook

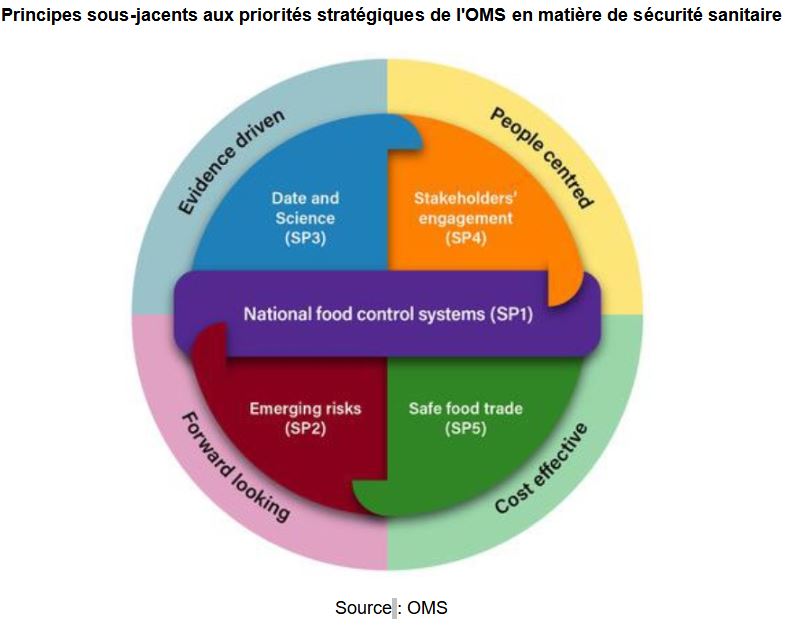

Sécurité sanitaire : stratégie globale de l'OMS 2022-2030

L'Organisation mondiale de la santé (OMS) vient de publier sa stratégie globale 2022-2030 en matière de sécurité sanitaire. Faisant suite à une résolution adoptée en 2020, visant le renforcement des efforts pour une nourriture saine, ce rapport a été soumis à un comité technique puis à une large consultation : États membres, institutions scientifiques, agences onusiennes, ONG, etc. Le rapport publié sera présenté à l'Assemblée générale de l'OMS de mai 2022.

600 millions de personnes tombent malades chaque année, dans le monde, suite à l'ingestion d'aliments insalubres, surtout dans les pays à faible niveau de revenu. Ces aliments perturbent aussi les chaînes alimentaires et donc le commerce mondial (interdictions d’importation, etc.). Ces problèmes de qualité sanitaire ont de plus des conséquences négatives sur la sécurité alimentaire, et ils impactent plusieurs objectifs onusiens de développement durable. Pour y répondre, quatre principes régissent la stratégie sur la sécurité sanitaire (figure ci-dessous) : selon l'OMS, elle doit être « prospective », « basée sur les faits », « centrée sur les acteurs » et « efficiente ».

Principes sous-jacents aux priorités stratégiques de l'OMS en matière de sécurité sanitaire

Source : OMS

Cette stratégie est faite de cinq priorités. La première porte sur la création ou l'amélioration des systèmes de contrôle nationaux. Ils doivent être établis selon des normes modernes, harmonisées et conformes aux données scientifiques et à la législation, régulièrement contrôlés et mis à jour. Des plans de gestion de crise sont à prévoir. La deuxième priorité recommande que les pays aient une attitude proactive, anticipant les changements mondiaux et les transformations des systèmes alimentaires. Pour cela, les impacts de ces changements sur la sécurité sanitaire (ex. augmentation ou émergence de zoonoses transmises par l'aliment) doivent être identifiés et des options de gestion des risques d'apparition étudiées. L'utilisation des données scientifiques et des informations remontées tout au long de la chaîne alimentaire (résultats de contrôles sanitaires, origine géographique, etc.) constitue la troisième priorité. Par ailleurs, l'ensemble des parties prenantes devrait être impliqué (quatrième priorité) grâce à un système d'échange d'informations performant, mobilisant les outils adaptés. Enfin, la sécurité sanitaire est à considérer comme une composante essentielle du commerce alimentaire national, régional et international (cinquième priorité). Dans ce cadre, les systèmes alimentaires doivent se conformer aux normes du Codex alimentarius pour protéger la santé publique et faciliter les échanges.

Franck Bourdy, Centre d'études et de prospective

Source : Organisation mondiale de la santé

12:25 Publié dans 4. Politiques publiques, Alimentation et consommation, Mondialisation et international, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : oms, sécurité sanitaire, alimentation, consommation, commerce international | Imprimer | | | Facebook

Certification de l’indication géographique et revenu de ménages ruraux au Vietnam

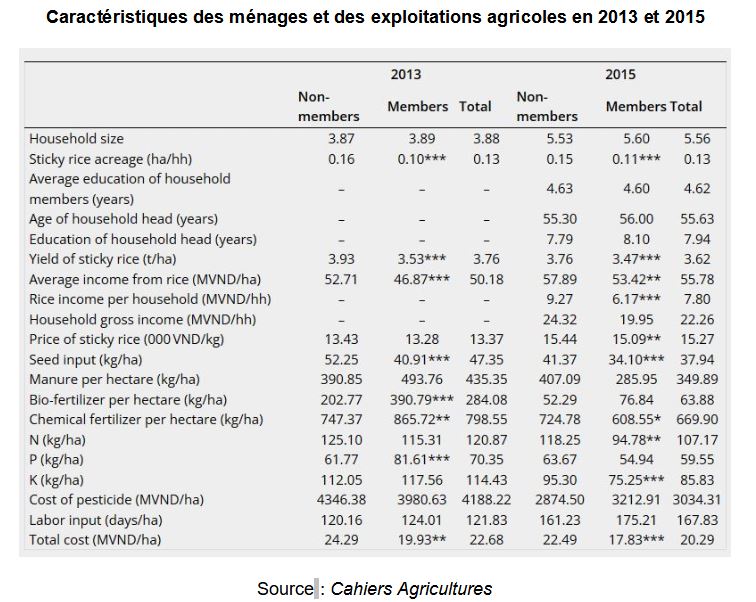

Un article paru en 2021 dans les Cahiers Agricultures s’intéresse à l’effet de la certification de l’indication géographique, mise en place par des organisations de producteurs (OP), sur le revenu des petits riziculteurs au Vietnam.

L’indication de l’origine des produits agricoles est souvent considérée, par la littérature scientifique, comme un levier significatif pour améliorer l’accès au marché des exploitants des « pays en voie de développement » et, par conséquent, leurs conditions d’existence. Pour autant, cette démarche n’a pas fait l'objet d'une véritable évaluation d'impact. Les auteurs de cette étude ont donc ciblé une culture vivrière bénéficiant d’une bonne image auprès des consommateurs vietnamiens, le riz gluant Hoa Vàng, dont l'appellation est parfois utilisée abusivement par certains commerçants, qui proposent un riz moins onéreux et de moins bonne qualité. Ce produit bénéficie d'une certification créée par l'association de production et de commercialisation de la province de Hải Dương, fondée en 2006, regroupant 367 membres en 2015. Leur plan d’action visait entre autres un recours limité aux produits phytosanitaires et une stratégie de vente valorisant l’origine et la qualité de la production. Les auteurs ont conduit des entretiens auprès d’un échantillon de 314 riziculteurs membres et non membres de cette OP, ainsi qu'avec des collecteurs, grossistes et détaillants à Hải Dương, Hà Nội et Hồ Chí Minh ville

Caractéristiques des ménages et des exploitations agricoles en 2013 et 2015

Source : Cahiers Agricultures

En utilisant la méthode du score de propension, les auteurs mettent en évidence le faible effet de la certification de l’IG et, par voie de conséquence, de l’appartenance à une OP, sur l’amélioration du revenu des ménages. Les prix de vente et les revenus ne sont pas nécessairement plus élevés pour la commercialisation du riz gluant. Cela s'explique notamment par une disponibilité plus faible en terres et en intrants des membres de l'OP. Toutefois, en dépit de ces moindres ressources, l'étude met en valeur des capacités similaires d'accès au marché, ce qui tend à prouver l'effet positif de l'appartenance à une OP pour la petite paysannerie. Pour en mesurer l’effet sur le revenu, néanmoins, ces résultats devraient être replacés dans une perspective diachronique. Les auteurs appellent également à un renforcement du dialogue entre les OP et leurs clients, ainsi qu’au développement des contrôles de l’étiquetage par les pouvoirs publics. Enfin, selon eux, l'étude du fonctionnement actuel de ces OP permettrait de dégager des pistes d'amélioration pour leur permettre d'atteindre plus efficacement leurs objectifs.

Johann Grémont, Centre d’études et de prospective

Source : Cahiers Agricultures

12:12 Publié dans Agriculteurs, Filières agricoles, Mondialisation et international, Organisations agricoles, Production et marchés | Lien permanent | Tags : vietnam, riz, signes officiels de qualité | Imprimer | | | Facebook

14/02/2022

Quelles pratiques culturales pour les oléoprotéagineux en agriculture biologique ?

Les surfaces consacrées aux cultures oléoprotéagineuses en agriculture biologique ont nettement progressé en France, entre 2014 et 2018, en particulier dans le Sud-Ouest (figure ci-dessous). Après les cultures intermédiaires, le soja et le tournesol sont les deux principales productions. Une enquête de Terres Inovia auprès des producteurs, publiée dans le dernier numéro d'OCL, a permis de préciser les itinéraires techniques développés, en comparant productions biologique et conventionnelle, ainsi que le contexte et les motivations des agriculteurs.

Développement des cultures oléo-protéagineuses en agriculture biologique entre 2014 et 2018

Source : OCL

La production de tournesol en agriculture biologique présente plusieurs spécificités par rapport au conventionnel. Elle s'inscrit dans des rotations plus longues et nettement plus diversifiées, ce qui permet un meilleur contrôle de la pression parasitaire. Dans le sud de la France, l'usage d'une culture intermédiaire précédant le tournesol est aussi plus courant (32 % des surfaces enquêtées, contre 6 % en conventionnel). Ces cultures intermédiaires sont alors plus variées et elles incluent des légumineuses. Le semis du tournesol se révèle nettement plus tardif : les producteurs multiplient les tâches de travail du sol pour préparer les parcelles et ils attendent les températures idéales, pour une levée rapide qui limitera la concurrence des adventices. Ces semis tardifs semblent finalement pénaliser les rendements du tournesol bio, plus exposé aux stress hydriques et contraint à une période de végétation plus courte.

À la différence du soja conventionnel, celui produit en agriculture biologique est majoritairement destiné à la consommation humaine. Cette valorisation le rend particulièrement rentable et influence les itinéraires techniques. Il revient ainsi plus souvent dans les rotations, grâce à une pression parasitaire plutôt faible dans ces zones de production. Les cultures suivantes profitent alors de l'azote fixé dans le sol par cette légumineuse. La difficulté principale de cette production est le contrôle des adventices, celui des plantes toxiques étant primordial pour la consommation humaine. Vu les enjeux, le désherbage manuel est finalement la solution la plus sûre, pratiqué sur plus de la moitié des surfaces.

Jean-Noël Depeyrot, Centre d'études et de prospective

12:08 Publié dans Agronomie, Environnement, Production et marchés | Lien permanent | Tags : oléo-protéagineux, agronomie, itinéraire technique | Imprimer | | | Facebook

Agriculture irriguée aux États-Unis : des situations et des adaptations contrastées

Pour les auteurs du rapport Trends in U.S. Irrigated Agriculture: Increasing Resilience Under Water Supply Scarcity, publié par le ministère américain de l’Agriculture (USDA) en décembre 2021, les cultures irriguées sont une composante essentielle de l’économie agricole américaine, dont dépendent d’autres secteurs comme l’élevage et l’énergie. En 2017, les 20 % des surfaces irriguées du territoire contribuaient à 54 % de la valeur totale de sa production agricole. L’irrigation a pris son essor avec l’adoption en 1902 du Reclamation Act, qui scellait la « reconquête » du désert et des territoires de l’Ouest. D’importantes infrastructures d’approvisionnement en eau sont alors financées par la Fédération. De 1890 à 2017, la superficie irriguée passe ainsi de 1,2 million d’hectares à plus de 23,7 millions, même si les dynamiques diffèrent beaucoup entre les États fédérés (carte ci-dessous). Au début du XXIe siècle, des sécheresses touchent successivement les principales régions agricoles. Face à la réduction de la disponibilité des eaux de surface et à la concurrence croissante entre les usages, les prélèvements agricoles d’eaux souterraines augmentent, conduisant à l'épuisement des principaux aquifères des régions productives, à leur pollution et leur salinisation.

Distribution spatiale des superficies irriguées 1997-2017

Source : USDA

Lecture : les points sont associés aux changements de la superficie irriguée (1pt = 400 ha), à l’échelle du comté, entre 1997 et 2017, tels que rapportés par les recensements agricoles de ces deux mêmes années. La couleur du point indique une augmentation (bleu) ou une diminution (rouge) dans le périmètre considéré. Environ 57 % des comtés n'ont pas connu d'augmentation ou de diminution de la superficie irriguée supérieures à 800 ha. La région du delta du Mississippi et les hautes plaines du nord concentrent le plus d'augmentations, alors que la Central Valley de Californie et les Southern High Plains (Texas, Oklahoma) concentrent le plus de diminutions.

L'adaptation de l'agriculture aux pénuries d’eau implique souvent une combinaison de mesures : réduction des surfaces irriguées et changement de cultures, modernisation des systèmes d’irrigation et amélioration des pratiques de gestion, modification des sources d'approvisionnement (réutilisation d'eaux usées traitées, etc.). L’efficacité globale de l’utilisation agricole de l’eau augmente, même si l’adoption des technologies d’irrigation est hétérogène, freinée par ses coûts, l'accès au capital et l'incertitude quant à la disponibilité future de la ressource. Le rapport mentionne aussi le développement de marchés de l’eau dans certains États, c'est-à-dire la possibilité de vendre ses droits d’eau à d'autres utilisateurs lors de pénuries. Il cite également l'exemple d’une assurance récolte, pour partie subventionnée, couvrant les pertes de rendement de producteurs s'étant engagés à réduire leur consommation d'eau.

Si des gains d'efficacité dans l'utilisation de la ressource sont encore possibles, les auteurs remarquent qu’ils n'entraînent pas toujours une meilleure gestion. Les incitations à la modernisation des infrastructures d’irrigation devraient donc être couplées à des stratégies de gestion de la demande (limitations des surfaces irriguées, restrictions des prélèvements, etc.).

Cécile Poulain, Centre d'études et de prospective

Source : USDA

12:07 Publié dans Agronomie, Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : eau, irrigation, etats-unis | Imprimer | | | Facebook

11/02/2022

FAO, The University of the West Indies, A review of school feeding programmes in the Caribbean Community, 2021, 194 pages

L’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) a publié en décembre 2021 une étude sur la restauration scolaire dans les 14 États membres de la Communauté des Caraïbes (Caricom). Recourant à plusieurs méthodes (entretien, recherche documentaire, analyse des avantages nets), l’étude met en évidence trois types d’organisation de la restauration qui impliquent des coopérations différentes avec les petites exploitations agricoles locales. Celles-ci sont considérées par les auteurs comme les plus aptes à fournir une alimentation saine, diversifiée, ancrée dans les cultures locales.

Dans le premier type, majoritaire, les repas sont préparés et consommés dans l’enceinte scolaire. Si les produits sont principalement issus de la commande publique, ce modèle autorise l’introduction d’aliments par les familles, l’association de celles-ci à la préparation des repas et l’achat auprès d'agriculteurs locaux. Dans le deuxième type d’organisation, des prestataires contractualisés du secteur marchand prennent en charge l’approvisionnement, l’acheminement et la préparation des repas. Ces processus normés sollicitent peu les petites exploitations environnantes. Enfin, dans le dernier modèle, les repas sont préparés, conditionnés et acheminés dans les écoles par des prestataires dépendant, par exemple, du ministère de l’Éducation ou d'une grande entreprise publique.

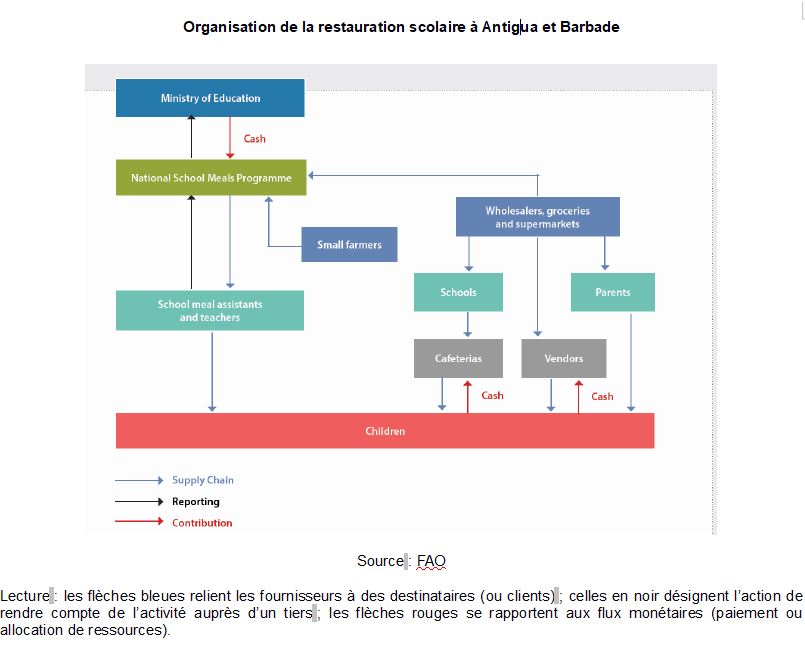

Pour les auteurs, ce troisième type d’organisation recourt en général peu aux produits agricoles locaux, la grande majorité des denrées consommées à l’école étant importée. Toutefois, le cas d’Antigua-et-Barbuda conduit à nuancer cette affirmation (figure ci-dessous). La mise en œuvre du Programme alimentaire national permet en effet un approvisionnement local pour 80 % des œufs, légumes et autres produits frais, 120 exploitants agricoles sont des fournisseurs du ministère de l’Éducation et six entreprises locales sont chargées de la découpe de la viande.

Organisation de la restauration scolaire à Antigua et Barbade

Source : FAO

Lecture : les flèches bleues relient les fournisseurs à des destinataires (ou clients) ; celles en noir désignent l’action de rendre compte de l’activité auprès d’un tiers ; les flèches rouges se rapportent aux flux monétaires (paiement ou allocation de ressources).

Parmi les freins identifiés à l’approvisionnement local figure la difficulté, pour les organismes chargés de la restauration scolaire, de gérer les flux logistiques occasionnés par le recours à une variété d’exploitations. La FAO préconise une augmentation du volume des produits en provenance de l’agriculture de petite échelle, pour réduire la valeur des importations, augmenter la production nationale et l’emploi dans les zones rurales. Désignant le Brésil voisin comme lieu de bonnes pratiques, l’organisation recommande que 50 % du contenu des repas proviennent des « fournisseurs locaux ou régionaux ».

Nathalie Kakpo, Centre d’études et de prospective

Source : FAO

12:05 Publié dans 4. Politiques publiques, Alimentation et consommation, Enseignement et recherche, Mondialisation et international, Production et marchés | Lien permanent | Tags : restauration collective, caraïbes, politiques publiques, fao | Imprimer | | | Facebook

Les mouvements pour la revalorisation de la sauce soja au Japon

Alice Doublier (CNRS) a mené une enquête, au Japon, sur les mouvements de revalorisation de la sauce soja. Un article paru fin 2021 dans Anthropology of food en livre les premiers résultats. Le condiment, obtenu par macération d’un mélange de blé et de graines de soja, constitue un pilier de la gastronomie japonaise, « assaisonnement passe-partout » recherché pour sa régularité et l’apport en umami, « cette cinquième saveur qui enrobe le palais ». Produite traditionnellement en fûts de cèdre (image ci-dessous), la sauce fait l'objet, dès les années 1950, d’une production industrielle et d’une consommation globalisée, soutenue par l’implantation des brasseries Kikkoman aux États-Unis et en Europe. La consommation japonaise actuelle est 3,5 fois moins importante que celle des années 1970, les volumes produits dans l'archipel diminuent depuis les années 1990 et les productions traditionnelles sont en crise, ne représentant plus que 1 % du marché national.

Chai de sauce soja de la brasserie Shôkin

Source : © Alice Doublier (Shôdoshima, juin 2019)

Réticents à mettre en place des labels ou des indications géographiques, les petits producteurs s’organisent cependant, depuis une dizaine d’années, sous forme de collectifs et de réseaux protéiformes, pour « défendre une production locale et à taille humaine ». L’article décrit aussi les activités d’un nouveau corps de spécialistes, qui se présentent comme « sommeliers ». Derrière leurs trajectoires singulières (artiste-designer, salaryman reconverti, fils d’un brasseur, etc.), on peut voir un effet de génération, ainsi que « l’impérieuse nécessité ressentie » par de nombreux Japonais de faire vivre leurs industries traditionnelles et leur tissu de petites et moyennes entreprises (céramique, saké, etc.).

L’article souligne les efforts pour faire apprécier, à l’aide de différents dispositifs (livres, dégustations publiques, visites de chai, collaboration avec des chefs étrangers), les nuances entre différentes sauces, « réelles mais fort subtiles ». Comme souvent dans les démarches de patrimonialisation gastronomique, la défense d'une production artisanale est accompagnée « d’une mise en récit de la diversité des modes de fabrication et des saveurs », sous des formes qui évoquent la promotion du vin ou le dynamisme des bières artisanales. L’auteure souligne également la difficulté à justifier un prix bien plus élevé que celui du produit standard vendu en supermarché.

Dans le même numéro et toujours sur le Japon, signalons un article consacré aux scènes de cuisine et de dégustation dans les films d’animation, et un autre sur la fin du tabou de la viande au XIXe siècle.

Florent Bidaud, Centre d'études et de prospective

Source : Anthropology of food

12:04 Publié dans Alimentation et consommation, IAA, Mondialisation et international, Organisations agricoles, Production et marchés | Lien permanent | Tags : soja, japon, industrie agroalimentaire, alimentation | Imprimer | | | Facebook

10/02/2022

Le Comité des forêts et de l'industrie forestière

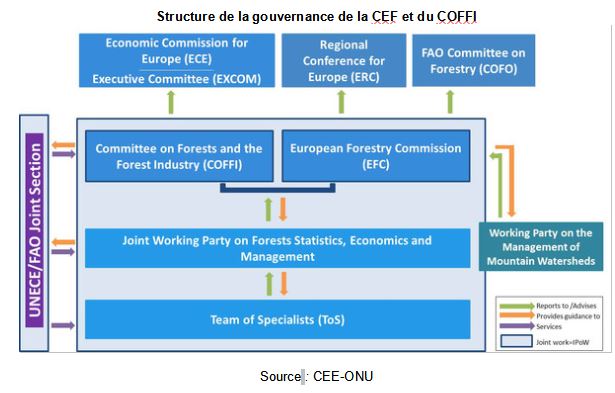

Après la Seconde Guerre mondiale, en 1947, les Nations unies ont créé la Commission économique pour l'Europe (CEE-ONU) afin de coordonner l'effort de reconstruction du continent. Les forêts avaient été ravagées et surexploitées, lors des deux conflits mondiaux, et les pays risquaient une pénurie de bois. La conférence internationale organisée sur ce sujet par l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO), et par le gouvernement tchécoslovaque d'alors, a débouché sur la création de deux organismes, ayant chacun leur domaine d'intervention. Le Comité des bois de la CEE-ONU (devenu depuis le Comité des forêts et de l'industrie forestière, COFFI) s'est centré sur la demande de bois, alors que la Commission européenne des forêts (CEF) de la FAO était focalisée sur la gestion durable des forêts et la production de bois. Dès l'origine, ces deux organismes ont travaillé de concert, mettant en place une gouvernance conjointe.

Structure de la gouvernance de la CEF et du COFFI

Source : CEE-ONU

Les deux institutions ont rapidement acquis un rôle central dans la connaissance du marché des bois. Elles rassemblent aujourd'hui les éléments statistiques fournis par les pays, mènent des enquêtes dédiées (bois énergie par exemple) et s'appuient sur des experts nationaux. Elles couvrent près de la moitié des forêts mondiales et une partie essentielle de la consommation de bois. Leur travail donne lieu à la publication périodique de statistiques (notamment les rapports sur l'état des forêts européennes) et, récemment, au lancement d'un portail statistique.

Dès 1953, elles ont conduit conjointement la première analyse prospective du secteur, pour dégager les tendances de long terme et élaborer des recommandations en matière de politique forestière et industrielle. Cet exercice est depuis régulièrement renouvelé, le dernier ayant été publié récemment (voir à ce sujet un précédent billet). Bénéficiant de son positionnement au sein de la CEE-ONU, le COFFI a plus particulièrement développé une expertise en matière de bioéconomie et de marché des produits forestiers (bois énergie en particulier). Enfin, il a également noué des liens étroits avec l'Organisation internationale du travail, sur divers sujets : emploi dans la filière, amélioration des conditions de travail, formation. Plusieurs publications récentes les ont abordés, parmi lesquelles des lignes directrices pour la promotion des emplois verts en foresterie ou la main-d’œuvre en forêt dans la région CEE-ONU.

Muriel Mahé, Centre d'études et de prospective

Source : CEE-ONU

12:00 Publié dans 4. Politiques publiques, Forêts Bois, Mondialisation et international, Production et marchés, Travail et emploi | Lien permanent | Tags : sylviculture, bioéconomie forestière, unece, portrait | Imprimer | | | Facebook

09/02/2022

Intérêt nutritionnel des substituts à la viande et optimisation de leur composition

Après avoir constaté que le remplacement de la viande et des produits laitiers, par des substituts végétaux, ne permettait généralement pas d'assurer pleinement les apports en micro-nutriments des adultes, des spécialistes de la nutrition ont cherché à en optimiser la composition. Publiés en janvier 2022 dans l'European Journal of Nutrition, leurs travaux utilisent un panier de 159 produits végétaux, en évitant les produits ultra-transformés et en tenant compte des contraintes technologiques. En considérant le régime alimentaire d'un adulte français moyen, leur modélisation a permis de composer un substitut type à partir de 13 ingrédients. Il améliore sensiblement l'équilibre nutritionnel et les apports en micro-nutriments essentiels (vitamine B6, fer biodisponible, etc.), et sa composition inclut notamment des haricots blancs, des pois chiches et des poivrons. Au-delà de cette optimisation, les travaux montrent qu'un bon choix d'ingrédients permettrait d'améliorer les apports nutritionnels des produits végétaux, y compris pour des régimes plus spécifiques.

Source : European Journal of Nutrition

11:58 Publié dans Alimentation et consommation, Production et marchés | Lien permanent | Tags : nutrition, modélisation, régimes alimentaires | Imprimer | | | Facebook

Dénominations en langue occitane de produits alimentaires

Dans le numéro de Langage et société consacré aux nouveaux usages socio-économiques des langues régionales, C. Alén Garabato et H. Boyer (sociolinguistes, université Montpellier 3) consacrent un article aux noms de produits alimentaires en occitan. La tendance à utiliser cette langue, dans un contexte commercial, apparaît dans les années 1980, puis s'accélère dans les années 2000. Trois exemples sont abordés : les pâtes, les bières artisanales et le vin. Les producteurs font preuve d'une grande créativité. Ils exploitent « des lexèmes pas forcément connus du grand public », « à forte charge identitaire » ou encore des « bribes de discours figées » comme « Tot çò que cal » [Tout ce qu’il faut], « Farem Tot Petar » [On fera tout sauter] », pour des cuvées de vin rouge (image ci-dessous). Ils manifestent souvent un certain respect de la langue (graphie normalisée). Sans exagérer la portée militante et revendicative de ces choix, les auteurs soulignent leur intérêt, dans le cadre d'une patrimonialisation dynamique, ainsi que leur contribution à une « relative légitimation face au français ».

Cuvée « Tot çò que al » du domaine Château Plaisance (AOC « Fronton »)

Source : Langage et société

Source : Langage et société

11:57 Publié dans Alimentation et consommation, Production et marchés, Société, Territoires | Lien permanent | Tags : territoires, produits alimentaires, occitan | Imprimer | | | Facebook

Élevage de précision et pâturage : une revue de littérature

Si les technologies de précision sont fréquemment associées à un élevage confiné, elles ont également leur place au sein de systèmes basés sur le pâturage. Dans une revue de littérature publiée dans Animals, des chercheurs proposent un panorama des technologies utilisées en élevage pâturant, et identifient les principaux freins à un usage plus large. Les auteurs montrent notamment qu'en plus des outils classiques (identification des animaux, mesure des performances, surveillance de l'activité), d'autres permettent aux éleveurs de traiter les problèmes spécifiques au pâturage : estimation de la disponibilité et de la qualité de l'herbe par télédétection, estimation individuelle des quantités d'herbe ingérées, clôtures virtuelles, etc. Parmi les principaux freins, ils citent la portée limitée des capteurs et émetteurs, ainsi que le coût.

Source : Animals

11:56 Publié dans Exploitations agricoles, Production et marchés | Lien permanent | Tags : élevage de précision, pâturage | Imprimer | | | Facebook

08/02/2022

La gastronomie : le futur de la FoodTech ?

Pour la deuxième édition d'ESAFoodTech, l'École supérieure d'agriculture d'Angers (ESA) a diffusé sur sa chaîne Youtube une série de conférences consacrées au thème « Gastronomie et technologies : qu’est-ce qui change ? ». Elles ont traité, par exemple, des effets potentiels des robots et des apports possibles de la FoodTech à la valorisation de l'origine des produits et du terroir. En conclusion de cette édition, M. Vincent (cabinet de conseil DigitalFoodLab) envisage les tendances à long terme de la FoodTech. Actuellement, ces start-ups se concentrent sur une nouvelle offre de produits alimentaires (viande et lait végétaux, viande artificielle), ressemblant à ceux déjà consommés : aspect, goût, propriétés nutritives. L'objectif est de ne rien changer à l'expérience utilisateur, tout en répondant à des enjeux de santé, d'environnement et de bien-être animal. À moyen terme, lorsque ces substitutions seront acceptées et intégrées dans les comportements, un deuxième temps s'ouvrira pour le secteur, avec des innovations alimentaires disruptives et créatives. Portée par la gastronomie, la FoodTech recherchera alors des propositions de nouveaux goûts, aspects et textures pour séduire le consommateur.

Source : ESAFoodTech

11:54 Publié dans Alimentation et consommation, IAA, Production et marchés, Territoires | Lien permanent | Tags : gastronomie, food tech, start-up, signes officiels de qualité | Imprimer | | | Facebook