13/06/2022

Concentration de l’industrie laitière chinoise

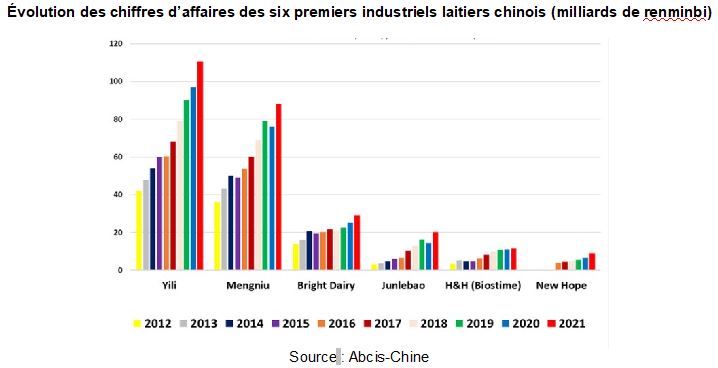

Dans sa newsletter sur la Chine parue le 1er juin 2022, Abcis met en avant la concentration du secteur de la transformation laitière chinoise. En 2021, les deux principales entreprises du pays – Yili et Mengniu – détiennent 48 % des parts de marché du lait et des boissons lactées, et 54 % de celles des produits fermentés. À l’échelle mondiale, elles se placent désormais aux 5e et 9e rangs des entreprises de transformation laitière, selon un classement publié par Rabobank.

Évolution des chiffres d’affaires des six premiers industriels laitiers chinois (milliards de renminbi)

Source : Abcis-Chine

Source : Abcis

09:31 Publié dans Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : chine, lait, marchés |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

17/05/2022

Exporter des produits finis français vers trois marchés stratégiques : États-Unis, Chine, Allemagne

Business France a réalisé pour FranceAgriMer une étude, publiée en avril 2022, qui rassemble des éléments sur l’exportation de produits finis vers les États-Unis, la Chine et l’Allemagne. Elle est destinée en particulier aux entreprises agroalimentaires.

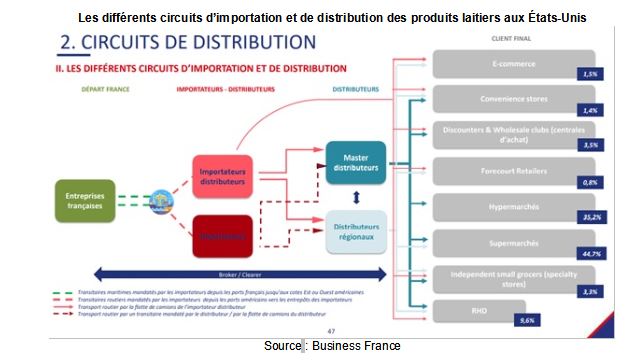

Dans la première partie, des informations macroéconomiques et des conseils stratégiques d’accès aux marchés sont donnés. Les habitudes de consommation et les principaux types d’opérateurs sont décrits : grossistes, distributeurs, restaurateurs hors-foyer (RHF). La position française dans le commerce agroalimentaire du pays importateur est mentionnée. Dans un second temps, l’analyse se concentre sur les chaînes de valeur les plus stratégiques pour la France : caractéristiques du marché en question (taille, concurrents internationaux, positionnement de l’offre française), circuits de distribution (figure ci-dessous), spécificités requises pour y accéder.

Les différents circuits d’importation et de distribution des produits laitiers aux États-Unis

Source : Business France

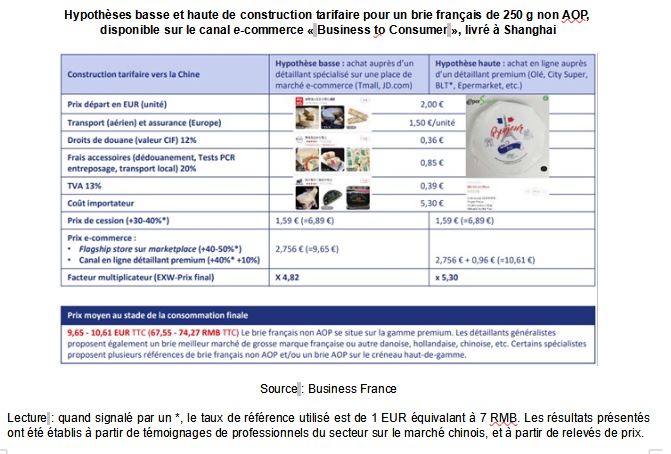

Des études de cas permettent l’analyse de la formation du prix d’un produit : emmental pour la RHF à New York, Brie à destination des grandes et moyennes surfaces en Allemagne, etc. Diverses hypothèses (figure ci-dessous) permettent aux opérateurs économiques d'envisager le positionnement tarifaire de leurs produits.

Hypothèses basse et haute de construction tarifaire pour un brie français de 250 g non AOP, disponible sur le canal e-commerce « Business to Consumer », livré à Shanghai

Source : Business France

Lecture : quand signalé par un *, le taux de référence utilisé est de 1 EUR équivalant à 7 RMB. Les résultats présentés ont été établis à partir de témoignages de professionnels du secteur sur le marché chinois, et à partir de relevés de prix.

Les produits laitiers ont été étudiés pour les trois pays. Aux États-Unis, le marché est quasi-stable mais évolue vers une plus forte consommation de fromages haut de gamme. L’attention portée à la provenance et à la qualité des produits se renforce. Les tendances portent sur le format snacking et les fromages artisanaux, ainsi que sur les alternatives véganes. En Chine, la consommation, bien plus faible que la moyenne mondiale, croît fortement mais est très inégalement répartie dans le pays. Les cafés, hôtels, restaurants et les boulangeries jouent un rôle moteur. L'attrait pour une alimentation dite « saine » et la hausse des revenus incitent à une diversification de la consommation (yaourts, fromage, crème). Enfin, bien que le marché allemand soit mature, la consommation de fromages y est très forte. Les marques de distributeur, les labels (agriculture biologique, élevages respectueux du bien-être animal) et la praticité des produits (tranches, tartinable) attirent l’attention des consommateurs.

Signalons enfin que deux webinaires de présentation des études peuvent être visionnés : l’un pour la Chine et l’Allemagne, l’autre pour les États-Unis.

Amandine Hourt, Centre d’études et de prospective

Source : FranceAgriMer

12:22 Publié dans Alimentation et consommation, IAA, Production et marchés | Lien permanent | Tags : chaine de valeur, marchés, distribution, prix, france | Imprimer | | | Facebook

14/01/2022

Quel avenir pour les marchés forestiers à l'horizon 2040 ?

La commission économique des Nations unies pour l'Europe (UNECE) et l'organisation des Nations unies pour l'agriculture et l'alimentation (FAO) ont publié récemment leurs projections à 2040, pour les marchés forestiers, en explorant différents scénarios. Ces deux organisations travaillent de concert sur les forêts tempérées et boréales de la région couverte par l'UNECE : Europe, Amérique du Nord, Caucase et Asie centrale (carte ci-dessous). Cet ensemble représente 42 % des forêts mondiales, 60 % de la production de bois rond commercialisée et 85 % des forêts certifiées.

Régions et pays couverts par la commission économique des Nations unies pour l'Europe

Les projections sont établies à l'horizon 2040 grâce au modèle GFPM (Global Forest Products Model), qui décrit le fonctionnement du marché forestier mondial (forêts, produits bois, commerce, prix). Les conséquences de différents changements structurels de la demande ou de l'offre sont évaluées, par contraste avec un scénario de référence conservateur (y compris sur le climat). Parmi les scénarios alternatifs, certains consistent en une accélération des tendances déjà présentes : par exemple l'accroissement de la part du bois dans la construction en Europe. D'autres étudient les conséquences de ruptures comme la mise en œuvre de politiques favorables à la construction bois en Chine ou le remplacement de 30 % des fibres textiles par des fibres issues du bois.

Le rapport reprend également les principales conclusions d'un focus spécifique, à paraître, sur l'impact du changement climatique sur les forêts des régions étudiées, et sur les conséquences des différents scénarios sur les stocks et les flux de carbone. Ainsi, un bond de l'incorporation du bois dans la construction en Chine (passant de 0,1 à 10 % environ) se traduirait par une réduction des émissions par effet de substitution et un stockage accru. Néanmoins, l'accroissement des prélèvements en forêt induits conduirait à une baisse de l'effet « puits de carbone » forestier, de nature à largement inverser l'impact favorable.

Pour conclure, plusieurs défis pour les politiques forestières sont identifiés : réduire l'utilisation de produits issus de la pétrochimie sans surexploitation de la ressource ; identifier des sylvicultures renforçant la résilience des forêts face aux risques naturels croissants, tout en maximisant le volume de bois produit ; évaluer l'espace disponible pour une augmentation des surfaces forestières, tout en préservant les autres usages des terres ; etc.

Muriel Mahé, Centre d'études et de prospective

Source : UNECE/FAO

08:50 Publié dans 1. Prospective, 4. Politiques publiques, Climat, Environnement, Forêts Bois, Production et marchés | Lien permanent | Tags : prospective, marchés, bois, forêt, changement climatique | Imprimer | | | Facebook

18/11/2021

Durabilité et résilience du secteur agricole, à différentes échelles

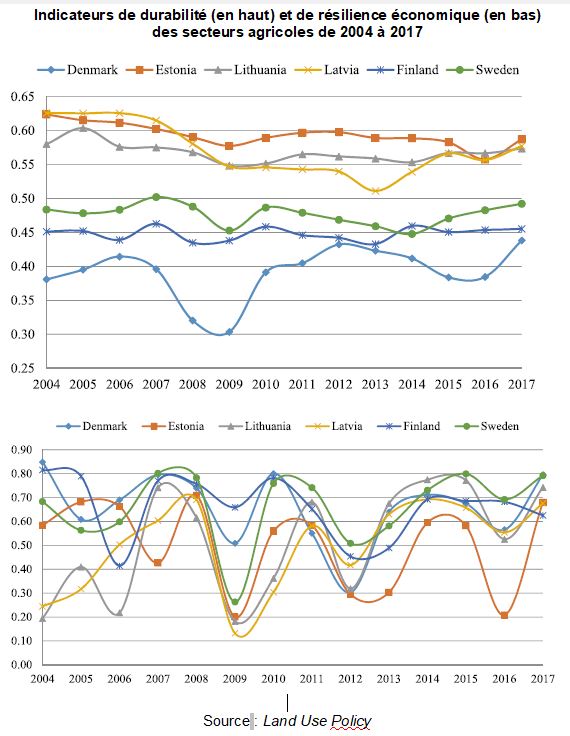

La durabilité et la résilience du secteur agricole sont au cœur de plusieurs travaux de recherche récents. Des chercheurs lituaniens ont ainsi repris, dans Land Use Policy, les définitions respectives de ces deux concepts, et développé des indicateurs dédiés, à partir d'une riche revue de littérature.

Si la « durabilité » comporte classiquement trois dimensions (économique, sociale, environnementale), la « résilience » est vue, selon les approches théoriques, comme un prérequis ou un fondement de la durabilité, parfois comme une de ses composantes, ou encore comme une notion parallèle, dynamique plutôt que statique. Repartant de définitions empiriques, les auteurs ont compilé de multiples indicateurs pour caractériser les trois dimensions de la durabilité et la résilience économique du secteur agricole des pays baltes et scandinaves. Cette dernière est notamment approchée par le taux de marge du secteur, la volatilité du chiffre d'affaires et la diversification des exportations (pays partenaires, produits). La dimension sociale de la durabilité repose, quant à elle, sur la place de la main-d’œuvre familiale, le niveau relatif des salaires agricoles, la situation des femmes, la démographie des exploitants, etc. Les différents indicateurs sont calculés sur une quinzaine d'années, pour faire ressortir les différences et évolutions nationales (figures ci-dessous).

Indicateurs de durabilité (en haut) et de résilience économique (en bas) des secteurs agricoles de 2004 à 2017

Source : Land Use Policy

Il ressort de ces comparaisons empiriques que les deux concepts sont bel et bien indépendants : les indicateurs sont peu corrélés, avec des dynamiques (la résilience étant beaucoup plus sensible au contexte économique) et des performances relatives des pays très différentes. La résilience mérite donc d'être étudiée en tant que telle. Si les auteurs synthétisent la littérature et les indicateurs existants, leur approche de la résilience reste macro-économique et peut donc cacher des évolutions fines plus complexes.

Dans un autre article, également récent, des chercheurs néerlandais ont analysé la résilience à l'échelle des exploitations agricoles, grâce aux données du Farm accountancy data network (FADN, Réseau d’information comptable agricole-Rica en France). Ils la définissent selon trois dimensions des exploitations : robustesse (en réponse à des chocs), adaptabilité (évolution de la composition du résultat économique) et transformation profonde (introduction ou suppression d'ateliers d'élevage, agritourisme, conversion à l'agriculture biologique). La résilience est cette fois analysée pour différents types d'exploitations, dans neuf pays européens, dont la France. Les auteurs déclinent les indicateurs au niveau régional et montrent que les aides découplées affectent négativement la robustesse des exploitations, alors que les aides au développement rural ont un effet positif.

Ces deux approches complémentaires, macro et micro-économiques, devraient contribuer, grâce à des définitions claires et des indicateurs reproductibles, à clarifier et objectiver la notion de résilience, trop souvent invoquée de façon approximative.

Jean-Noël Depeyrot, Centre d'études et de prospective

Sources : Land Use Policy ; European Review of Agricultural Economics

07:27 Publié dans 4. Politiques publiques, Exploitations agricoles, Production et marchés | Lien permanent | Tags : résilience, durabilités, marchés, exploitations agricoles | Imprimer | | | Facebook

17/11/2021

David Leboiteux, Fabien Constant, Banque et matières premières. Commodity Trade Finance, RB Édition, juillet 2021, 128 pages

Suite à la défaillance de négociants à Singapour, Dubaï et Londres en 2020, et à un renforcement des exigences réglementaires depuis 2010, certaines banques ont réduit, voire cessé leurs activités de financement du négoce des matières premières. Dans ce contexte, D. Leboiteux et F. Constant publient la deuxième édition de l’ouvrage Banque et matières premières. Ils rappellent l’importance puis les spécificités de l’activité bancaire dans les échanges internationaux de matières premières (minerais, métaux, énergie, produits agricoles) : les encours accordés aux négociants sont généralement très supérieurs aux fonds propres dont ils disposent, tandis que les marchandises échangées sont fortement soumises à la volatilité. Les risques de change, géopolitiques et logistiques supportés par les opérateurs et, pour les produits agricoles, la périssabilité des matières premières, s’ajoutent au risque de crédit de toute opération de prêt.

Dans une première partie, les auteurs dressent un panorama des matières premières (sources, volumes de production, etc.) et de leurs enjeux économiques, énergétiques, géopolitiques, de sécurité alimentaire, sociaux, environnementaux. Ils soulignent les préoccupations grandissantes des citoyens à l’égard du commerce international, notamment depuis la crise alimentaire de 2008. Ils présentent ensuite brièvement les acteurs des chaînes de valeur internationales (producteurs agricoles, primo-transformateurs et utilisateurs finaux), en détaillant le rôle des transporteurs et des négociants. Des éléments sur l’histoire de ces professions viennent enrichir l’analyse. Les auteurs citent les « places » où ils opèrent, notamment la Suisse (où sont négociés 35 % des céréales, 50 % du sucre et 60 % du café) et Singapour pour les matières agricoles. La seconde partie de l’ouvrage constitue un guide du financement des matières premières, évoquant les outils et mécanismes nécessaires au bon déroulement d’opérations menées avec des négociants de petite taille, spécialistes d’un marché ou d’une origine, ou avec des entreprises multinationales travaillant divers produits.

Enfin, les principales évolutions concernant le secteur sont identifiées : réglementations, lutte contre la criminalité, préoccupations grandissantes des États et de l'opinion publique au sujet du commerce des matières premières (depuis 2007-2008), digitalisation, arrivée de nouveaux entrants (fonds spécialisés dans la gestion d'actifs, sociétés financières, etc.). Les petites entreprises pourraient demain être plus impactées que les grandes maisons. Malgré ce contexte, les auteurs confirment le rôle important que les banques joueront à l’avenir dans ce secteur.

Amandine Hourt, Centre d'études et de prospective

Lien : RB Édition

07:30 Publié dans Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : matières premières, financement, marchés | Imprimer | | | Facebook

12/11/2021

Le Bureau australien de l'économie agricole, des ressources et des sciences

Créé en 1945, l'Australian Bureau of Agricultural and Resource Economics and Sciences (ABARES) est un organisme de recherche fournissant des données et conduisant des travaux indépendants propres à aider les pouvoirs publics et les opérateurs privés à prendre des décisions en matière d'agriculture, de pêche et de forêt. Rattaché au ministère de l'agriculture, de l'eau et de l'environnement, il tire une part de son budget d'une activité commerciale de conseil et de financements par des industriels privés. Cette collaboration avec le secteur privé, pouvant aller jusqu'à des publications conjointes, donne une légitimité à l'ABARES vis-à-vis de ses interlocuteurs publics comme des entreprises.

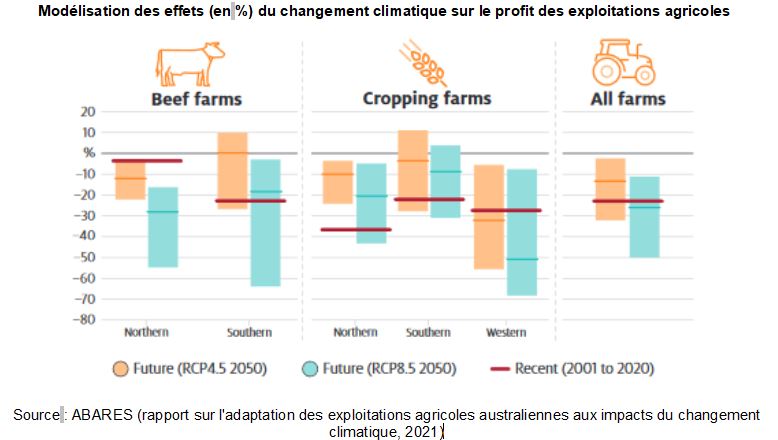

Parmi ses missions principales, l'ABARES mène des travaux d'analyse, de conjoncture, de prévision et de conseil sur les filières agricole et agroalimentaire australiennes (voir un précédent billet sur le sujet). Il conduit également des expertises plus précises sur la biosécurité, le commerce et les chaînes globales de valeur, la performance et la productivité des exploitations agricoles, l'économie des ressources naturelles et celle de l'industrie, la gestion des données, les effets du changement climatique (figure ci-dessous), les politiques publiques. L'organisme collecte des données de structure et de performance économique des exploitations et des industries de certaines filières agricoles (produits laitiers, viandes bovine et ovine, grandes cultures, horticulture et légumes, etc.). L'ABARES analyse ces informations pour produire ses publications, mais il les met également à disposition d'autres organismes pour la conduite de leurs travaux.

Modélisation des effets (en %) du changement climatique sur le profit des exploitations agricoles

Source : ABARES (rapport sur l'adaptation des exploitations agricoles australiennes aux impacts du changement climatique, 2021)

Enfin, depuis 1971, l'ABARES organise des conférences Outlook aux niveaux national et régional, pour présenter les résultats de ses travaux. Ces conférences sont adaptées aux spécificités de chaque territoire, concernant la situation économique des principales filières agricoles : évolution prévisible des prix, enjeux pour l'industrie, stratégies de croissance et d'innovation, gestion des ressources naturelles, etc. La dernière en date était consacrée, en mars 2021, à la place de l'agriculture dans un monde changeant et incertain.

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : Australian Bureau of Agricultural and Resource Economics and Sciences (ABARES)

07:12 Publié dans 4. Politiques publiques, Exploitations agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : australie, marchés, productions, données | Imprimer | | | Facebook

17/05/2021

Les mondes légumiers et maraîchers en Normandie

P. Guillemin (ESO Caen) a consacré sa thèse de géographie aux productions de légumes dans l'ancienne région Basse-Normandie (Calvados, Manche et Orne). Elle vient d'être récemment mise en ligne sur le site HAL (archives ouvertes pluridisciplinaires). La première partie présente les grandes tendances repérables en France : concentration, intégration et internationalisation, défis liés à la réduction croissante des traitements phytosanitaires, difficultés de recrutement des salariés, installations hors cadre familial, développement de l’agriculture biologique et des circuits courts, etc.

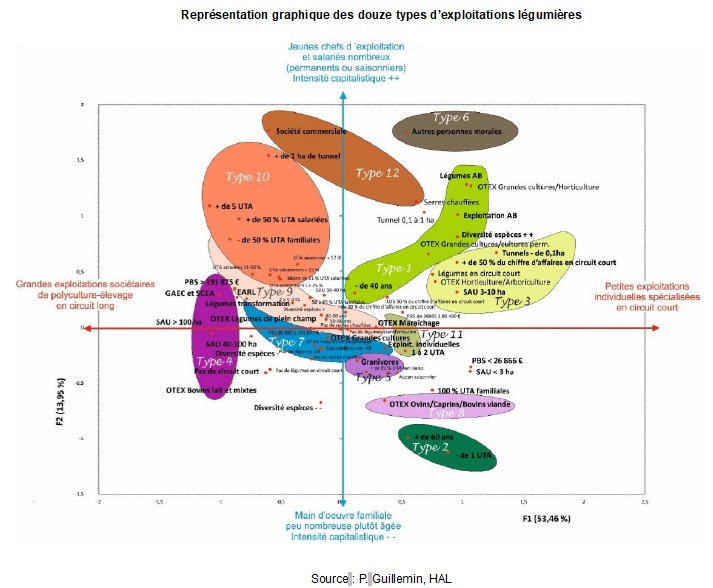

Positionnant ses travaux par rapport aux sources disponibles, l'auteur rappelle l'utilité des concepts de « filière » et de « bassin » pour étudier l'évolution de ces agricultures. L'exploitation du Recensement agricole de 2010 lui permet d’identifier et de localiser douze types d'exploitations, depuis les grandes structures légumières « aux allures de firme » jusqu'aux petits maraîchages diversifiés en circuits courts de proximité, en passant par des formes mixtes avec des grandes cultures ou de la polyculture-élevage (figure ci-dessous). Pour bien saisir les nombreuses installations sur de petites surfaces, au cours des années 2010 (maraîchage bio, permaculture), cette approche est complétée par la constitution d'une base de données à partir des pages locales du quotidien Ouest-France, qui mettent régulièrement en avant ces sujets. L'auteur y relève une sur-représentation du petit maraîchage biologique, en circuits courts, et une « sous-médiatisation des exploitations agricoles productivistes, de dimensions foncières importantes et commercialisant en circuit long », pourtant largement majoritaires.

Représentation graphique des douze types d’exploitations légumières

Source : P. Guillemin, HAL

Lecture : les exploitations légumières et maraîchères sont réparties selon leur taille (en abscisses) et les caractéristiques du collectif de travail (en ordonnées).

Sur la base de cette analyse structurelle, P. Guillemin délimite des zones (périurbaines) ou des (micro-)bassins de productions légumières et maraîchères, et met en évidence des trajectoires socio-économiques variées (adaptation, crise, reconversion, émergence). Enfin, inspiré par les travaux de G. Laferté sur les céréaliculteurs (voir un billet précédent), il éclaire, en s'appuyant sur des observations et des entretiens, la stratification des mondes légumiers et maraîchers bas-normands. Il met en évidence une hétérogénéité sociale croissante, marquée par l'embourgeoisement des « gros » légumiers, le « déclassement » de petits exploitants en difficulté et l'arrivée de « maraîchers créateurs ». Ces derniers, liés à l'élite culturelle locale demandeuse d'alimentation éthique, sont mis en valeur par le marketing territorial et la presse.

Florent Bidaud, Centre d'études et de prospective

Source : HAL

16:37 Publié dans Agriculteurs, Exploitations agricoles, Filières agricoles, Production et marchés, Territoires, Travail et emploi | Lien permanent | Tags : maraichage, exploitations, marchés, normandie | Imprimer | | | Facebook

10/05/2021

Tomate sous serre et insectes auxiliaires : des marchés en co-construction

Un article de L. Bonnaud (Inrae) et G. Anzalone (ESA d'Angers), paru dans le numéro d'avril 2021 du Journal of rural studies, analyse la co-construction de deux marchés, celui de la tomate sous serre et celui, en plein développement, des insectes auxiliaires (prédateurs des ravageurs, pollinisateurs). Il met notamment en évidence le rôle du conseil technique apporté par les organisations de producteurs et par les représentants technico-commerciaux des fournisseurs d'insectes.

Source : Journal of rural studies

15:52 Publié dans Agriculteurs, Agronomie, IAA, Production et marchés | Lien permanent | Tags : insectes, iaa, agriculture, marchés | Imprimer | | | Facebook

14/04/2021

Carlos Lopes, L'Afrique est l'avenir du monde. Repenser le développement, Éditions du Seuil, 2021, 256 pages

Publié en langue anglaise en 2019, Africa in transformation. Economic Development in the Age of the Doubt de Carlos Lopes dispose désormais, avec cette parution, d’une traduction française. L’introduction – écrite avant la crise de la Covid-19 – ne reflète pas la situation macroéconomique actuelle du continent et n’évoque pas la récession à laquelle il est confronté après quinze années de croissance. Cependant, elle apporte de nombreux éléments sur le contexte social et économique de l’Afrique puis présente les différents enjeux traités dans les chapitres de l’ouvrage. Les analyses s’inscrivent dans le temps long, elles sont issues des réflexions de l’auteur lors de quatre années passées à la tête de la Commission économique pour l’Afrique des Nations unies.

Dans le sixième chapitre « Augmenter la productivité agricole », C. Lopes souligne le rôle important que pourra jouer l’agriculture dans le développement économique du continent, puisqu'elle concentre 65 % des emplois et 75 % des échanges commerciaux intracontinentaux. Il présente le bilan de la hausse de la productivité agricole africaine (augmentation de la valeur ajoutée de 67 % par travailleur entre 1990 et 2012). Tout en citant des exemples de réussite (Ghana, Égypte, Tanzanie, Nigeria pour l’agriculture et Ouganda pour la production aquacole), l’auteur déplore que la productivité de l’Afrique reste la plus faible du monde et constate qu’elle est corrélée à une très grande insécurité alimentaire. Les infrastructures défaillantes, la faible intégration des producteurs agricoles dans les chaînes de valeur nationales et internationales, leur difficulté d’accès au financement et le manque de cohérence des politiques de soutien à l’agriculture sont identifiés comme des facteurs entravant la hausse de cette productivité.

Son augmentation permettrait pourtant, aux nombreuses exploitations agricoles assurant la subsistance des familles, de générer des surplus commercialisables destinés aux marchés urbains en fort développement et d’accroître ainsi leur valeur ajoutée.

Amandine Hourt, Centre d'études et de prospective

Lien : Éditions du Seuil

14:08 Publié dans Développement, Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : afrique, marchés, productivité agricole | Imprimer | | | Facebook

12/04/2021

Les politiques agricoles françaises dans l'entre-deux-guerres

Dans un article publié dans la Revue de l'OFCE, Thierry Pouch analyse les politiques agricoles mises en œuvre en France au lendemain de la Première Guerre mondiale. Pas tout à fait remise de la crise de la fin du XIXe siècle (baisse des prix sous l'effet de la concurrence nord-américaine), lorsque le conflit éclate, l'agriculture française est durement impactée par les combats et peine à rétablir ses capacités productives une fois la paix revenue. En cause selon l'auteur, l'incapacité des gouvernements successifs à mettre en œuvre une politique favorable à la modernisation du secteur agricole, en raison du conservatisme d'une partie de la classe politique. Elle se montre hostile à toute intervention de l’État, attachée qu'elle est au maintien des anciennes structures agraires. Il faudra attendre 1936 et l'arrivée au pouvoir du Front populaire pour que le pays, à la suite notamment des États-Unis, s'oriente vers une politique de régulation des marchés agricoles, qui permettra de stimuler la production de façon efficace, malheureusement juste avant que ne débute la Seconde Guerre mondiale.

Source : Revue de l'OFCE (Observatoire français des conjonctures économiques)

13:55 Publié dans 4. Politiques publiques, Production et marchés | Lien permanent | Tags : histoire, politique agricole, régulation, marchés | Imprimer | | | Facebook

15/03/2021

L'agriculture australienne face à cinq mégatendances mondiales d'ici à 2040

Le ministère australien de l'agriculture, de l'eau et de l'environnement a publié, en février, un rapport dégageant cinq grandes évolutions (« mégatendances ») de la situation mondiale et leurs implications pour le secteur agroalimentaire du pays d'ici 2040.

Tout d'abord, le fort développement des classes moyennes en Asie (Chine, Inde, Indonésie) augmentera la demande d'une alimentation diversifiée, à forte teneur en protéines, et présentant des garanties vérifiables de qualité (éthique, bien-être animal, qualité sanitaire, protection de l'environnement). L'Australie a des atouts pour bien se positionner sur ces marchés mais elle devra maintenir sa réputation de hautes qualité sanitaire et performance environnementale.

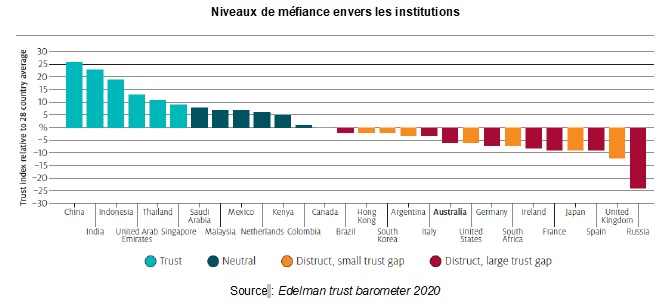

Ensuite, le monde futur se structurera autour de sept pôles (États-Unis, Union européenne, Chine, Brésil, Inde, Indonésie, Brésil), induisant des relations plus complexes, donc incertaines, et une plus grande volatilité des prix. Combiné à la perte de confiance en la science, les administrations, les médias et les entreprises, ce phénomène favorisera des politiques publiques protectionnistes, avec lesquelles les entreprises australiennes devront composer pour exporter.

Niveaux de méfiance envers les institutions

Source : Edelman trust barometer 2020

Lecture : les pays sur la partie droite, majoritairement occidentaux, affichent un degré de confiance dans les institutions plus faible que la moyenne des 28 pays représentés, et inversement pour les pays sur la partie gauche.

Troisièmement, l'augmentation du progrès technique se poursuivra, et donc aussi celle de la productivité et de l'efficience en matière d'utilisation des ressources. Bien que déjà très performante sur ce point, l'Australie devra maintenir son effort de recherche et développement pour rester compétitive.

Par ailleurs, les événements liés au changement climatique à l’échelle locale comme mondiale s'accentueront, créant des opportunités (rémunération de services écosystémiques, demande croissante d'une alimentation décarbonée) mais aussi des risques (volatilité des prix agricoles).

Enfin, les connexions entre producteurs, distributeurs et consommateurs se renforceront, en raison notamment de l'explosion de la collecte et de l'analyse de données, permettant une gestion optimisée de la production comme une meilleure traçabilité des denrées. Selon les auteurs, le pays devra réinventer son système de data en agriculture pour se maintenir à jour.

Si, dans l'ensemble, les auteurs jugent l'Australie en mesure de faire face à ces évolutions, leurs analyses apportent également des éclairages intéressants pour envisager les trajectoires d'autres pays.

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : Australian Governement, Department of Agriculture, Water and the Environment

13:02 Publié dans 1. Prospective, Agriculteurs, Mondialisation et international, Production et marchés | Lien permanent | Tags : australie, prospective, marchés, mondialisation, r&d, tendances | Imprimer | | | Facebook

12/01/2021

L'ONU fournit des outils d'analyse économique des effets des mesures non tarifaires

La Conférence des Nations unies sur le commerce et le développement (CNUCED) a publié un guide technique pour mieux quantifier les effets des mesures non tarifaires (MNT) sur le commerce international. Ce guide rappelle les principales sources de données, les indicateurs existants et donne des méthodes d'analyse macro et microéconomique des effets des MNT. Sont notamment traitées les mesures sanitaires et phytosanitaires (SPS) et les barrières techniques au commerce (TBT), ces deux catégories étant réglementées par les accords de 1994 de l'Organisation mondiale du commerce (OMC). Si les secondes sont plus fréquentes que les premières au niveau global, c'est l'inverse pour le secteur agricole. Les auteurs notent enfin que les mesures de types TBT et SPS représentent 50 % du poids ressenti des MNT pour les exportations vers les pays en développement, tandis qu'elles constituent 75 % de ce poids ressenti vers les pays développés.

Source : Conférence des Nations unies sur le commerce et le développement

12:45 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : mesures non tarifaires, cnuced, commerce international, marchés | Imprimer | | | Facebook

La « souveraineté alimentaire » contre la vie chère : perspectives ultra-marines

Le rapport des députés L. Adam et C. Guion-Firmin, remis à l’Assemblée nationale en décembre 2020, analyse les différentiels de prix entre les outre-mer et l’Hexagone, qui s’expliquent pour partie par la faiblesse des mécanismes concurrentiels (voir à ce sujet un précédent billet). Ils identifient plusieurs causes aux prix élevés des denrées alimentaires. La multiplication des barrières à l’entrée décourage l’arrivée de nouveaux acteurs sur les marchés, maintenant leur structure oligopolistique. Par ailleurs, la présence des mêmes opérateurs sur les différents segments de la chaîne d’approvisionnement favorise des accords tarifaires préférentiels. De plus, les coûts qu’implique la part importante des importations dans l'offre alimentaire participent aux écarts de prix. Pour les auteurs, la « souveraineté alimentaire », entendue comme le développement de la production locale en vue d’une moindre dépendance aux importations, diminuerait la part du budget des ménages consacrée à l’alimentation, et ils recommandent une surveillance accrue, par les acteurs publics, de la présence et de la mise en valeur de la production locale sur les étals.

Source : Assemblée nationale

12:30 Publié dans Alimentation et consommation, Production et marchés | Lien permanent | Tags : outre-mer, alimentation, concurrence, marchés, budget des ménages, souveraineté alimentaire | Imprimer | | | Facebook

09/12/2020

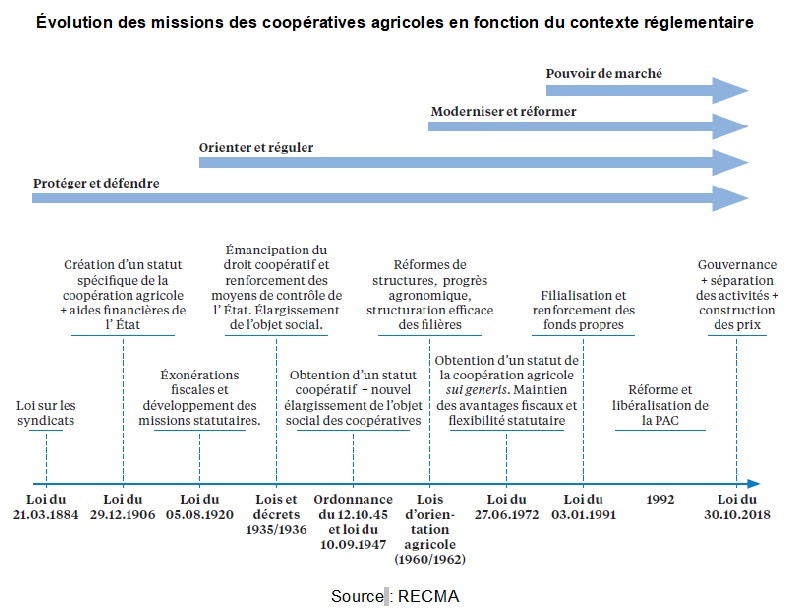

Les coopératives agricoles, en constante évolution depuis la création de leur statut

Depuis leur apparition à la fin du XIXe siècle, les positionnements et les missions des coopératives agricoles ont fortement évolué. Cela résulte de modifications réglementaires, agricoles et sociétales, qui sont retracées dans un article récemment publié dans la revue RECMA.

Dans leur analyse historique, les auteurs montrent en particulier comment la concentration des coopératives, leur internationalisation, ainsi que le recours à la filialisation à l'aval (pour accroître leur pouvoir de marché) sont des stratégies très dépendantes du contexte. En effet il s'est agi, à partir des années 1980, de mieux garantir les débouchés des produits de leurs adhérents, dans un contexte de surproduction et de libéralisation des échanges.

Pour les auteurs, ce processus continu d'adaptation de la raison d'être des coopératives devrait se traduire par une nouvelle étape, en réponse aux défis actuels, notamment ceux liés aux rapports entre agriculture et environnement.

Évolution des missions des coopératives agricoles en fonction du contexte réglementaire

Source : RECMA

Source : RECMA

09:14 Publié dans Agriculteurs, Organisations agricoles, Production et marchés | Lien permanent | Tags : coopérative agricole, histoire, marchés | Imprimer | | | Facebook

14/10/2020

The Citrus Genome, A. Gentile, S. La Malfa, Z. Deng

Réunissant 16 contributions de spécialistes, cet ouvrage est consacré à l’évolution génétique des agrumes, à leur diffusion et leur commercialisation. Là où la majorité des études appréhendent leur origine au moyen de la botanique et à l'échelle des temps géologiques, les auteurs insistent ici sur le rôle de l'action humaine dans la diversification des fruits. Pour cela, ils mobilisent diverses disciplines scientifiques (génétique, agronomie, etc.).

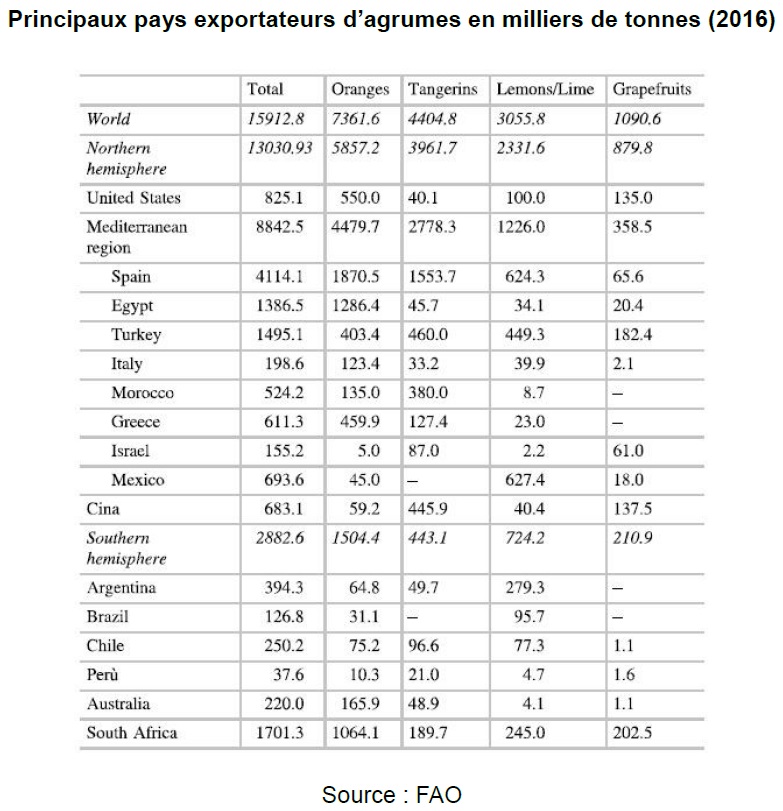

D'après la contribution de G. Zhong et E. Nicolosi, les traces des premiers agrumes ont été identifiées en Chine du Sud, avant qu'ils ne se diffusent dans le reste du monde entre le IVe siècle avant J.-C. et le XIXe siècle. En 2016, 140 pays ont produit 124 millions de tonnes d’oranges (C. sinensis), de mandarines (C. reticulata), de citrons (C. limon), de pomelos (C. paradisi) et de citrons verts (C. aurantifolia). La Chine et l’Inde arrivent en tête des producteurs, la première avec près de 33 millions de tonnes ; se positionnent ensuite des pays méditerranéens (Espagne, Égypte et Turquie) pour 25 millions de tonnes, puis les Amériques avec les États-Unis, le Mexique et le Brésil.

La géographie des échanges est sensiblement différente. 12 % de la production mondiale de fruits frais sont exportés, principalement par les pays méditerranéens (55 % du volume). Sur le marché des produits transformés (20 % de la production mondiale d’agrumes), prévaut la fabrication de jus, le Brésil réalisant la moitié des opérations de transformation. L’avenir de la production est néanmoins hypothéqué par une possible diffusion de la maladie du Huanglongbing. Transmise notamment par des insectes vecteurs (psylles), elle provoque des pertes importantes de rendement et une diminution de la qualité des fruits. Ainsi, cette maladie a détruit une part importante de la production de l’État de Floride.

Principaux pays exportateurs d’agrumes en milliers de tonnes (2016)

Source : FAO

Le chapitre de P. Ollitrault et ses co-auteurs porte, quant à lui, sur la sélection variétale et la ploïdie des agrumes. La triploïdie est associée à la production de fruits sans graines, caractéristique importante pour le marché des produits frais et l'industrie du jus de fruit. Les porte-greffes tétraploïdes sont liés, eux, à de meilleures adaptations et résilience aux stress abiotiques. Les auteurs passent en revue les connaissances récentes sur les mécanismes naturels de polyploïdie, les apports des biotechnologies et ceux de génotypes haploïdes et polyploïdes pour les recherches en génétique et génomique. Ils présentent enfin les principaux programmes dédiés au niveau mondial (Chine, États-Unis, Espagne et France).

Nathalie Kakpo, Julia Gassie, Centre d'études et de prospective

Lien : Springer

13:54 Publié dans Mondialisation et international, Production et marchés, Protection des végétaux et des animaux | Lien permanent | Tags : productions végétales, agrumes, marchés | Imprimer | | | Facebook