15/06/2022

Les filières animales françaises face à la pandémie de Covid-19

Deux ans après la crise sanitaire, le numéro de mai 2022 de Productions Animales dresse un état des lieux de trois filières françaises : lait de vache, viandes et secteur équin. Dans chaque cas, les auteurs analysent la situation avant la crise, rappellent les grandes tendances à l’œuvre et détaillent les effets de la pandémie.

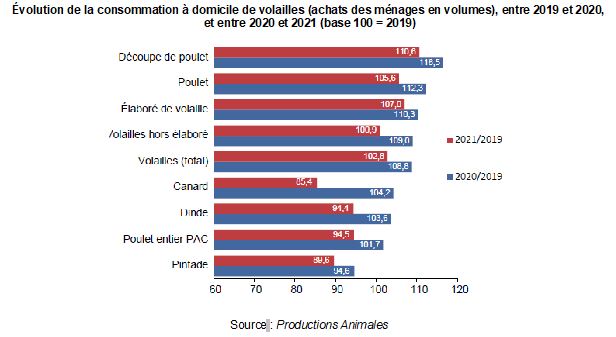

Les filières lait et viandes ont été essentiellement confrontées à une crise de la demande, mettant à l'épreuve leur réactivité et leur résilience. La production de lait de vache a été peu affectée en volume, malgré une limitation volontaire en avril 2020 face aux difficultés logistiques. En revanche, le premier confinement a entraîné une modification soudaine des consommations des Français. La fermeture des marchés de plein vent et de nombreux rayons à la coupe, dans les grandes surfaces, a impacté certains produits sous appellation d'origine ainsi que les producteurs en vente directe, poussant au développement de circuits alternatifs (drives fermiers). Le lait, la crème, le beurre et les fromages utilisés comme ingrédients ont vu leur demande croître, avec la hausse des repas pris à domicile. La filière bovins viande a vu se constituer un surstock de jeunes bovins initialement destinés à l'Italie et à la Grèce. En même temps, la demande en vaches a été stimulée par la consommation à domicile, plus axée sur l'origine France que la restauration qui s'approvisionne davantage à l'étranger. Le bœuf haché, déjà en croissance, a été plébiscité pour sa praticité et son prix. Pour la filière porcine, les auteurs détaillent les effets entremêlés de la pandémie de Covid et de la peste porcine africaine. En volailles, les impacts de la Covid sont nettement différenciés selon les espèces : si les volumes de poulets ont progressé, les viandes plus consommées en restauration (canards, pintades) ont été fortement pénalisées (figure ci-dessous).

Évolution de la consommation à domicile de volailles (achats des ménages en volumes), entre 2019 et 2020, et entre 2020 et 2021 (base 100 = 2019)

Source : Productions Animales

Enfin, les auteurs présentent le cas du secteur équin. Avec l'annulation de plus de 2 500 courses hippiques et d'autres courses à huis clos, les paris ont été moins importants, et les retours économiques dans la filière ont diminué de 100 millions d'euros sur l'année 2020. Après les périodes de fermeture, les centres équestres semblent avoir bien rebondi, ce sport étant le seul à avoir gagné des licenciés depuis 2019.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Productions Animales

09:55 Publié dans Alimentation et consommation, Alimentation et consommation, Filières agricoles, Filières agricoles, Production et marchés, Production et marchés | Lien permanent | Tags : lait, viande, cheval, consommation, pandémie, filière, lait, viande, cheval, consommation, pandémie, filière |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

Les filières animales françaises face à la pandémie de Covid-19

Deux ans après la crise sanitaire, le numéro de mai 2022 de Productions Animales dresse un état des lieux de trois filières françaises : lait de vache, viandes et secteur équin. Dans chaque cas, les auteurs analysent la situation avant la crise, rappellent les grandes tendances à l’œuvre et détaillent les effets de la pandémie.

Les filières lait et viandes ont été essentiellement confrontées à une crise de la demande, mettant à l'épreuve leur réactivité et leur résilience. La production de lait de vache a été peu affectée en volume, malgré une limitation volontaire en avril 2020 face aux difficultés logistiques. En revanche, le premier confinement a entraîné une modification soudaine des consommations des Français. La fermeture des marchés de plein vent et de nombreux rayons à la coupe, dans les grandes surfaces, a impacté certains produits sous appellation d'origine ainsi que les producteurs en vente directe, poussant au développement de circuits alternatifs (drives fermiers). Le lait, la crème, le beurre et les fromages utilisés comme ingrédients ont vu leur demande croître, avec la hausse des repas pris à domicile. La filière bovins viande a vu se constituer un surstock de jeunes bovins initialement destinés à l'Italie et à la Grèce. En même temps, la demande en vaches a été stimulée par la consommation à domicile, plus axée sur l'origine France que la restauration qui s'approvisionne davantage à l'étranger. Le bœuf haché, déjà en croissance, a été plébiscité pour sa praticité et son prix. Pour la filière porcine, les auteurs détaillent les effets entremêlés de la pandémie de Covid et de la peste porcine africaine. En volailles, les impacts de la Covid sont nettement différenciés selon les espèces : si les volumes de poulets ont progressé, les viandes plus consommées en restauration (canards, pintades) ont été fortement pénalisées (figure ci-dessous).

Évolution de la consommation à domicile de volailles (achats des ménages en volumes), entre 2019 et 2020, et entre 2020 et 2021 (base 100 = 2019)

Source : Productions Animales

Enfin, les auteurs présentent le cas du secteur équin. Avec l'annulation de plus de 2 500 courses hippiques et d'autres courses à huis clos, les paris ont été moins importants, et les retours économiques dans la filière ont diminué de 100 millions d'euros sur l'année 2020. Après les périodes de fermeture, les centres équestres semblent avoir bien rebondi, ce sport étant le seul à avoir gagné des licenciés depuis 2019.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Productions Animales

09:55 Publié dans Alimentation et consommation, Alimentation et consommation, Filières agricoles, Filières agricoles, Production et marchés, Production et marchés | Lien permanent | Tags : lait, viande, cheval, consommation, pandémie, filière, lait, viande, cheval, consommation, pandémie, filière | Imprimer | | | Facebook

12/05/2022

Agir sur les comportements alimentaires : action publique et nutrition

Les questions nutritionnelles et de santé sont au cœur des préoccupations contemporaines liées à l'alimentation. En la matière, plusieurs publications récentes apportent des éclairages sur les perceptions individuelles, les connaissances scientifiques et les modalités d'action. Une récente enquête de l'EIT Food, menée dans 18 pays européens, confirme notamment les décalages entre les aspirations largement partagées à la « durabilité » et leur mise en œuvre dans les choix alimentaires réels.

Aux États-Unis, un rapport des académies des sciences, techniques et médecine compile les enseignements d'un séminaire consacré aux enjeux d'une nutrition personnalisée et de précision. Grâce aux avancées scientifiques, la prise en compte fine des caractéristiques individuelles ouvre la possibilité de proposer des services, des produits et des informations ciblés. Le marché américain dédié est en croissance depuis une dizaine d'années, avec un intérêt renforcé depuis la crise du Covid-19. Toutefois, la variabilité entre personnes oblige à considérer de nombreux facteurs (génétiques, biologiques, sociaux, etc.) dans l'identification du régime alimentaire optimal et des démarches d'accompagnement. Divers défis se posent donc au développement de telles approches : régulation publique, choix entre approches individuelles ou ciblant l'ensemble de la population, etc.

De son côté, le bureau régional européen de l'Organisation mondiale de la santé a étudié les taxes sur les boissons sucrées mises en place dans dix pays. Il identifie des traits communs (ex. ciblage systématique des sodas, oppositions fortes des industriels) et des spécificités nationales (sanitaires, économiques, etc.). Il relève également l'évolution dans le temps de ces taxes et des articulations différentes entre objectifs fiscaux et de santé.

Un article récent (Science Advances) s'intéresse lui aux effets des distorsions de prix des fruits et légumes frais sur les consommations, aux États-Unis. Ces prix apparaissent bien plus élevés que si les marchés correspondants étaient efficients, et, pour les auteurs, ces résultats appellent une intervention publique pour soutenir ces consommations.

Enfin, un autre article (British Journal of Nutrition) propose une revue de la littérature sur les effets de la réduction des tailles des portions sur les apports énergétiques journaliers et sur le poids. D'après les 14 études retenues, ils sont avérés à long terme et pourraient appuyer une stratégie efficace de lutte contre l'obésité.

Julia Gassie, Centre d'études et de prospective

12:11 Publié dans 4. Politiques publiques, Alimentation et consommation, Production et marchés | Lien permanent | Tags : nutrition, politiques publiques, consommation | Imprimer | | | Facebook

11/05/2022

Perception des aliments génétiquement modifiés par les consommateurs canadiens

Des chercheurs publient, dans la revue Frontiers in Genome Editing, les résultats d'une enquête auprès de 500 consommateurs canadiens, visant à identifier les facteurs influençant leur perception des aliments génétiquement modifiés. Le manque de connaissances sur ces techniques est source d'incertitudes entraînant de l'appréhension à manger les produits qui en sont issus. Ainsi, la majorité des sondés ne distingue pas les diverses techniques de modification génétique, entre celles produisant des organismes génétiquement modifiés (OGM) et les nouvelles techniques d'édition du génome (NBT). L'étude montre qu'une meilleure information sur ces sujets confère une plus grande confiance des consommateurs envers les NBT, technique qui leur paraît moins dégrader la naturalité des aliments. Parmi les avantages de ces nouveaux aliments, les enquêtés mentionnent l'amélioration des apports nutritionnels, la réduction des résidus de pesticides dans les aliments et dans l'environnement. En revanche, ils formulent des craintes quant aux risques potentiels de diminution de la biodiversité.

Source : Frontiers in Genome Editing

08:54 Publié dans Alimentation et consommation, IAA, OGM, Production et marchés, Société | Lien permanent | Tags : alimentation, edition du génome, consommation | Imprimer | | | Facebook

10/05/2022

Quels impacts des circuits alimentaires de proximité sur les paysages commerciaux ?

Dans un article publié dans la revue Économie rurale, deux chercheuses envisagent comment les dispositifs de relocalisation de l'alimentation peuvent contribuer à lutter contre la banalisation des paysages commerciaux dans les petites villes de zones rurales. L'analyse porte sur le cas de Clermont-l'Hérault, dans l'arrière-pays languedocien, et combine étude spatiale et paysagère, questionnaires et entretiens semi-directifs. À l'instar de ce qui est observé dans la plupart des villes du même type, Clermont-L'Hérault a connu une diminution massive du nombre de ses commerces alimentaires (- 80 % depuis 1939), entraînant une forte vacance commerciale en centre-ville, en parallèle du développement de zones commerciales en périphérie. Si les auteures ont pu identifier une grande diversité de circuits alimentaires de proximité, leur importance demeure limitée, de même que leur visibilité dans les paysages (boutiques situées à l'écart des axes marchands et de circulation, prédominance de points ventes temporaires ou dispersés, etc.).

Devantures de commerces alimentaires fermés à Clermont-L'Hérault

Source : Économie rurale

Source : Économie rurale

08:50 Publié dans Alimentation et consommation, Production et marchés, Territoires, Travail et emploi | Lien permanent | Tags : alimentation, consommation, ruralité | Imprimer | | | Facebook

16/03/2022

Sécurité sanitaire et comportements alimentaires dans les pays à revenus faibles et intermédiaires

Un article paru dans Global Food Security, en mars 2022, s'intéresse à l'impact des préoccupations de sécurité sanitaire sur les comportements alimentaires, dans les pays à revenus faibles et intermédiaires (PRFI). Chaque composante du système alimentaire peut être concernée par le problème de la sûreté alimentaire, que cela soit au niveau de la production (ex. usage non réglementé des pesticides), de la transformation (ex. eau contaminée), de la commercialisation (ex. insalubrité des points de vente), du transport o u encore de la consommation elle-même (ex. pratiques inappropriées de conservation des aliments). Ces enjeux sont particulièrement prégnants dans les PRFI, où les normes réglementaires et les systèmes de contrôle sont souvent limités. Pour autant, peu d'études portent sur le sujet, la plupart ayant été conduites dans les pays à revenus élevés.

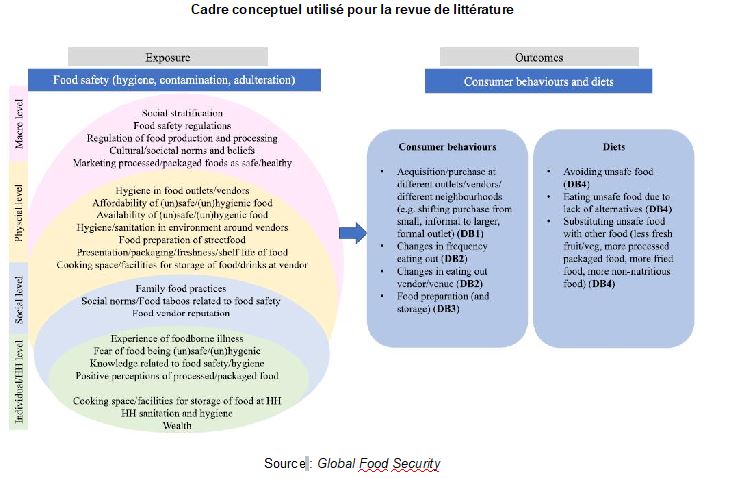

Les auteurs font l'hypothèse que les préoccupations liées à la sûreté alimentaire dans les PRFI ont, assez paradoxalement, des conséquences négatives sur le comportement des consommateurs et sur la qualité de leur alimentation. Elles les conduisent par exemple à privilégier des aliments emballés, jugés sanitairement plus sûrs, mais qui sont en réalité plus pauvres sur le plan nutritionnel. Pour le montrer, ils ont procédé à une large revue de la littérature, en mobilisant un cadre conceptuel « socio-écologique » (figure ci-dessous).

Cadre conceptuel utilisé pour la revue de littérature

Source : Global Food Security

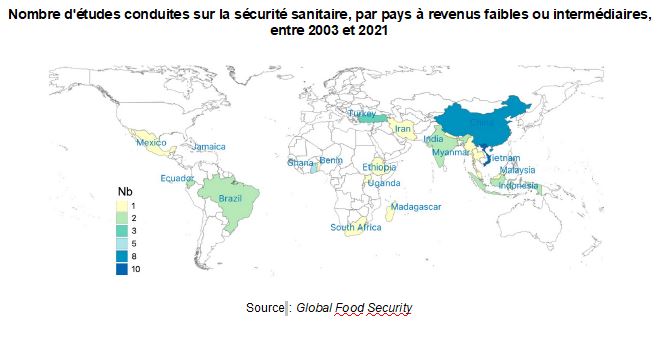

46 études pertinentes ont été identifiées, portant principalement sur des pays africains et asiatiques (figure ci-dessous). La plupart ont été publiées après 2016, ce qui témoignerait, selon les auteurs, d'un intérêt grandissant pour ce sujet.

Nombre d'études conduites sur la sécurité sanitaire, par pays à revenus faibles ou intermédiaires, entre 2003 et 2021

Source : Global Food Security

Conformément à l'hypothèse de départ, l'analyse montre que les préoccupations liées à la sûreté alimentaire peuvent se traduire par une baisse des achats de fruits et légumes frais, perçus comme plus sensibles d'un point de vue sanitaire.

Certaines études plaident donc pour un renforcement de l'éducation à l'alimentation, du cadre réglementaire ou encore du soutien aux actions de certification ou d'étiquetage, même si ces dernières peuvent souffrir de moyens de contrôle limités. Les auteurs estiment que ces préoccupations devraient être prises en compte par les politiques publiques, pour prévenir l'aggravation de certaines problèmes de santé publique (surpoids, obésité).

Johann Grémont, Centre d’études et de prospective

Source : Global Food Security

10:49 Publié dans Alimentation et consommation, Développement, Santé et risques sanitaires | Lien permanent | Tags : pays à revenus faibles et intermédiaires, consommation, sécurité sanitaire, sureté alimentaire | Imprimer | | | Facebook

14/03/2022

La « vie chère » dans les Outre-mer

Dans la dernière livraison de la revue Géographie, économie, société, mise en ligne en février 2022, l'article de J.-F. Hoarau (université de La Réunion), identifie les facteurs et mécanismes qui participent aux différentiels de prix entre la métropole et les départements et régions d’Outre-mer (DROM), principalement tirés par les prix alimentaires. De plus, la vulnérabilité au changement climatique et la dépendance externe de ces territoires pourraient accroître prochainement les coûts d'accès à l'alimentation humaine (mais aussi animale).

Pour l’auteur, les forts handicaps structurels des économies ultra-marines sont à l'origine des écarts de prix. Ils les conduisent à une plus grande exposition aux chocs et à une situation de fragilité économique. Ces handicaps entraînent des surcoûts qui se traduisent par un surenchérissement des prix à la consommation et un défaut de compétitivité. L’auteur rappelle aussi que la localisation dans l’espace est un facteur crucial du développement économique. La distance importante entre les territoires et les grands marchés internationaux (figure ci-dessous) s’accompagne de coûts d’approche élevés (frais supplémentaires liés au conditionnement, au transport, etc.). De plus, leur insularité empêche les entreprises locales de bénéficier d’effets d’agglomération tels que la densité d’emplois, la présence d’une main-d’œuvre spécialisée ou l’existence d’infrastructures modernes. Cette limite est par exemple visible dans la quasi-absence d’effort de recherche des entreprises ultramarines.

Le système de transport global (terrestre, maritime et aérien)

Source : Géographie, économie, société

Lecture : en vert, le transport routier ; en bleu, les routes maritimes ; en rouge, les réseaux aériens.

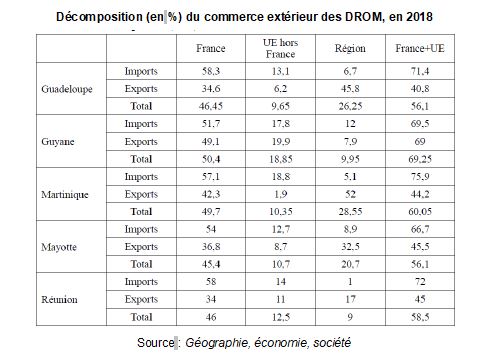

De plus, pour J.-F. Hoarau, en économie, « l’histoire compte ». Les structures sociales issues des institutions coloniales traversent les âges et se manifestent dans la prévalence d’une logique « exportations de produits agricoles tropicaux contre importations de produits manufacturés » (figure ci-dessous).

Décomposition (en %) du commerce extérieur des DROM, en 2018

Source : Géographie, économie, société

Enfin, un troisième ensemble de facteurs touche à l’étroitesse économique des marchés et au défaut de concurrence associé. La faiblesse de la demande limite le nombre d’entreprises capables de desservir de manière efficace le marché local, favorisant des situations de monopole et d’oligopole qui concernent les industries de transformation locale comme la grande distribution. D'après l'auteur, l’intensité concurrentielle pourrait être renforcée et la recherche de compétitivité des entreprises resserrée sur le commerce extérieur à l’échelle régionale, par exemple au moyen du développement d’une industrie agroalimentaire de haute qualité, tournée vers les petits marchés touristiques « de luxe » avoisinants.

Nathalie Kakpo, Centre d’études et de prospective

Source : Géographie, économie, société

10:40 Publié dans 4. Politiques publiques, Alimentation et consommation, Mondialisation et international, Production et marchés, Territoires | Lien permanent | Tags : vie chère, outre-mer, consommation | Imprimer | | | Facebook

15/02/2022

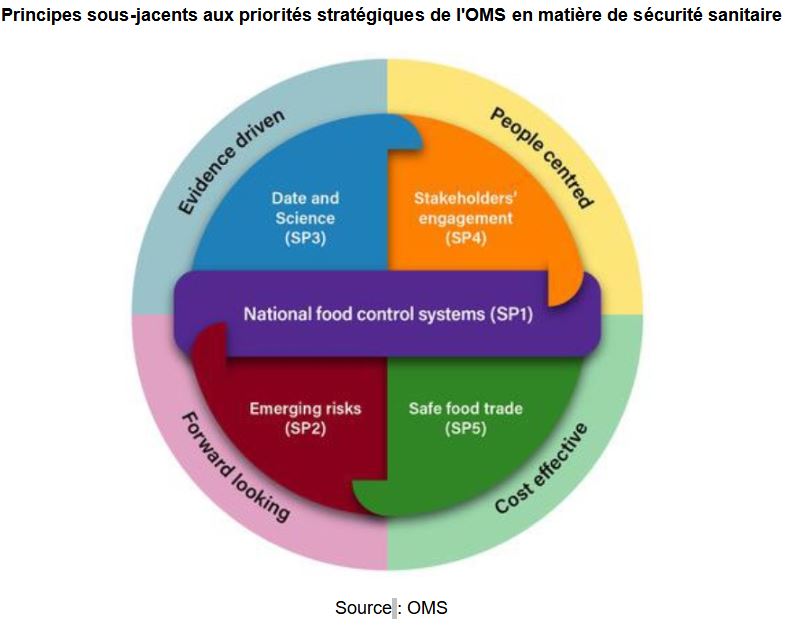

Sécurité sanitaire : stratégie globale de l'OMS 2022-2030

L'Organisation mondiale de la santé (OMS) vient de publier sa stratégie globale 2022-2030 en matière de sécurité sanitaire. Faisant suite à une résolution adoptée en 2020, visant le renforcement des efforts pour une nourriture saine, ce rapport a été soumis à un comité technique puis à une large consultation : États membres, institutions scientifiques, agences onusiennes, ONG, etc. Le rapport publié sera présenté à l'Assemblée générale de l'OMS de mai 2022.

600 millions de personnes tombent malades chaque année, dans le monde, suite à l'ingestion d'aliments insalubres, surtout dans les pays à faible niveau de revenu. Ces aliments perturbent aussi les chaînes alimentaires et donc le commerce mondial (interdictions d’importation, etc.). Ces problèmes de qualité sanitaire ont de plus des conséquences négatives sur la sécurité alimentaire, et ils impactent plusieurs objectifs onusiens de développement durable. Pour y répondre, quatre principes régissent la stratégie sur la sécurité sanitaire (figure ci-dessous) : selon l'OMS, elle doit être « prospective », « basée sur les faits », « centrée sur les acteurs » et « efficiente ».

Principes sous-jacents aux priorités stratégiques de l'OMS en matière de sécurité sanitaire

Source : OMS

Cette stratégie est faite de cinq priorités. La première porte sur la création ou l'amélioration des systèmes de contrôle nationaux. Ils doivent être établis selon des normes modernes, harmonisées et conformes aux données scientifiques et à la législation, régulièrement contrôlés et mis à jour. Des plans de gestion de crise sont à prévoir. La deuxième priorité recommande que les pays aient une attitude proactive, anticipant les changements mondiaux et les transformations des systèmes alimentaires. Pour cela, les impacts de ces changements sur la sécurité sanitaire (ex. augmentation ou émergence de zoonoses transmises par l'aliment) doivent être identifiés et des options de gestion des risques d'apparition étudiées. L'utilisation des données scientifiques et des informations remontées tout au long de la chaîne alimentaire (résultats de contrôles sanitaires, origine géographique, etc.) constitue la troisième priorité. Par ailleurs, l'ensemble des parties prenantes devrait être impliqué (quatrième priorité) grâce à un système d'échange d'informations performant, mobilisant les outils adaptés. Enfin, la sécurité sanitaire est à considérer comme une composante essentielle du commerce alimentaire national, régional et international (cinquième priorité). Dans ce cadre, les systèmes alimentaires doivent se conformer aux normes du Codex alimentarius pour protéger la santé publique et faciliter les échanges.

Franck Bourdy, Centre d'études et de prospective

Source : Organisation mondiale de la santé

12:25 Publié dans 4. Politiques publiques, Alimentation et consommation, Mondialisation et international, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : oms, sécurité sanitaire, alimentation, consommation, commerce international | Imprimer | | | Facebook

07/02/2022

« Le lait, éternel, universel » : un épisode de l'émission radiophonique Concordance des temps

Le 8 janvier 2022, J.-N. Jeanneney a consacré un épisode de l'émission Concordance des temps au lait, en compagnie de l'historien D. Nourrisson (université de Lyon). Consommé et présent dès l'Antiquité dans les mythologies (Grecs et Romains, Peuls, Égyptiens notamment), le lait est ensuite sacralisé au Moyen Âge, donnant lieu à de nombreuses œuvres d'art. L'allaitement fait depuis l'objet de débats récurrents (Renaissance, XIXe siècle, période contemporaine) : allaitement maternel, confié à une nourrice ou encore à base de lait animal. À partir du XVIe siècle, la consommation de lait de vache et de ses produits dérivés augmente progressivement, allant de pair avec l'accroissement des rendements de production. Un temps limitée aux zones de montagne et aux campagnes, l'offre en périphérie des villes se développe, des modes de transformation (ex. pasteurisation, fromages) et de transport contribuant à son extension. De grandes entreprises émergent (Nestlé, Danone, Lactalis) et, dans les années 1950, l'État soutient la consommation de lait avec des distributions scolaires.

Source : France Culture

11:48 Publié dans Alimentation et consommation, Filières agricoles, Société, Territoires | Lien permanent | Tags : consommation, lait, alimentation, histoire | Imprimer | | | Facebook

15/12/2021

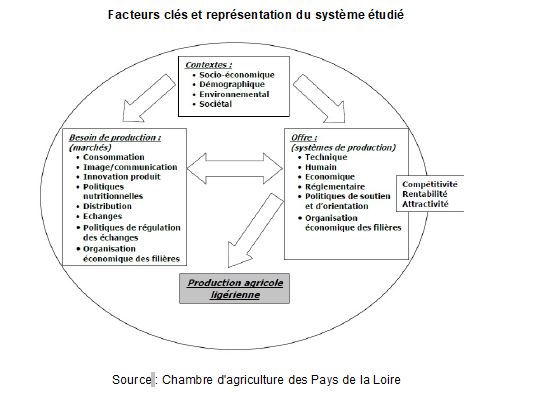

Prospective des productions animales en Pays de la Loire

La Chambre d'agriculture des Pays de la Loire s'est livrée à un exercice de prospective sur diverses productions animales (volaille de chair, viandes porcine et bovine, veaux de boucherie, lait) à l'horizon 2030. Les résultats ont été publiés en septembre et novembre 2021. Elle avait déjà fait le même exercice en 2015 avec 2020 pour horizon. En concertation avec des professionnels, chaque étude a comporté une analyse bibliographique, suivie d'un état des lieux de la filière considérée et d'une exploration des facteurs d'évolution (figure ci-dessous). Plusieurs scénarios ont enfin été élaborés, portant sur le contexte, la demande (à différentes échelles) et l'offre régionale.

Facteurs clés et représentation du système étudié

Source : Chambre d'agriculture des Pays de la Loire

Retenons ici l'exemple de la volaille de chair, pour laquelle cinq scénarios sont proposés, basés sur des hypothèses de contexte communes : les auteurs retiennent une population nationale de 70 millions d'habitants en 2030, des aléas climatiques et sanitaires accrus, et une croissance économique plus soutenue dans les pays émergents que dans les pays développés. De plus, la demande serait marquée par une augmentation de la consommation nationale de volaille, une stabilité de la part de marché des Pays de la Loire et des exportations vers le Moyen-Orient. Enfin, la production biologique doublerait et la croissance des ateliers de volaille de chair ralentirait.

En scénario tendanciel, la consommation continuant à croître, l'offre locale augmente de 16 %, avec une stagnation de la viande Label rouge et un doublement de l'offre biologique. Un scénario alternatif associe hausse de la consommation nationale de viande et diminution des importations, la production locale augmentant de 17 %. Un scénario de rupture économique comporte une stagnation de la consommation française, avec des acheteurs se tournant vers des produits moins onéreux venant de l’étranger (+ 33 %), ce qui entraîne une baisse des productions nationale (- 14 %) et ligérienne (- 15 %).

Enfin, les deux derniers scénarios envisagent une rupture sociétale, avec le boycott des élevages ne tenant pas compte du bien-être animal, et une chute de la demande (- 5 % par rapport à 2019). Les élevages standards, tous disparus, sont remplacés majoritairement par des élevages free range avec parcours extérieurs dans le premier scénario, par des élevages ECC (European Chicken Commitment) dans l'autre. Pour des raisons de prix, une consommation de poulets standards persiste, sous forme d'importations, et la production nationale comme ligérienne chute fortement (- 29 % et - 35 % en Pays de la Loire selon le scénario). La figure ci-dessous compare les modes de production, pour deux scénarios, qui illustrent bien les conséquences d'hypothèses différentes sur les modes d'élevage.

Part des modes de production dans le volume de poulets produits en 2030 en fonction du scénario tendanciel (gauche) et alternatif (droite)

Source : Chambre d'agriculture des Pays de la Loire

Franck Bourdy, Centre d'études et de prospective

08:32 Publié dans 1. Prospective, Alimentation et consommation, Filières agricoles, Production et marchés | Lien permanent | Tags : prospective, viande, filières, consommation, bien être animal | Imprimer | | | Facebook

13/12/2021

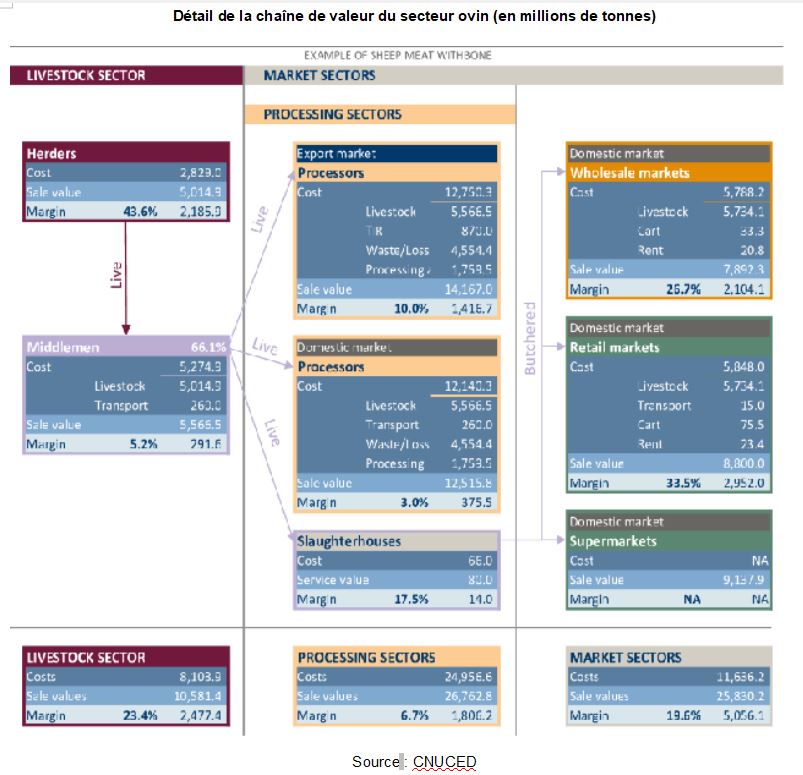

L'ONU analyse les chaînes de valeur de la viande destinée à l'export en Mongolie

Dans un rapport publié en novembre 2021 dans le cadre du programme Integrating landlocked commodity dependent developing countries into regional and global value chains, la Conférence des Nations unies sur le commerce et le développement étudie, en Mongolie, les chaînes de valeur de viande destinée à l'export. L'élevage dans le pays représentait 70 millions de têtes en 2019 et la consommation de la viande repose de plus en plus sur des achats de morceaux de haute qualité plutôt que de carcasses et d'animaux vivants. Les auteurs constatent que les chaînes de valeur se composent de trois maillons : les éleveurs, les rassembleurs-transporteurs et les transformateurs-exportateurs. Dans un but d'amélioration du fonctionnement de ces chaînes, ils pointent ensuite l'absence de structuration des filières, la faible qualité sanitaire mise en œuvre par les éleveurs, le surpâturage, les technologies obsolètes utilisées, l'absence d'impôt pour les éleveurs et les rassembleurs-transporteurs, et un marché tourné vers des prix bas.

Détail de la chaîne de valeur du secteur ovin (en millions de tonnes)

Source : CNUCED

Lecture : dans chaque case sont représentés les coûts (costs), le chiffre d'affaires à la vente (sale value) et le taux de marge (margin) ; ces informations sont décrites pour les éleveurs (herders), les rassembleurs-transporteurs (middlemen), les transformateurs (processors), les abatteurs (slaughterhouses) et pour les différents marchés (domestique, détail, grande distribution).

Source : Conférence des Nations unies sur le commerce et le développement (CNUCED)

08:30 Publié dans Alimentation et consommation, Filières agricoles, IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : chaîne de valeur agroalimentaire, viande, filière, consommation | Imprimer | | | Facebook

08/11/2021

Les dépenses alimentaires des ménages américains bouleversées par le Covid

L'Economic Research Service du ministère américain à l'agriculture (USDA) a publié une analyse de leurs dernières statistiques sur les dépenses alimentaires des ménages américains. En 2020, avec la crise sanitaire, elles ont chuté de 8 %, recul inédit dans les dernières décennies, la récession de 2009 ne s'étant traduite que par une baisse de 3 %. C'est naturellement la consommation hors domicile qui a lourdement chuté, avec près de - 20 % de dépenses. Pour la première fois depuis vingt ans, les consommations alimentaires à domicile (+ 5 %) sont redevenues majoritaires. Les sources d'approvisionnement ont aussi été modifiées par la crise sanitaire : la hausse de la consommation à domicile a essentiellement profité aux épiceries et supermarchés (+ 8 %), historiquement majoritaires mais jusque là en déclin, et retrouvant en 2020 une part de marché de 60 %.

Source : USDA ERS

06:56 Publié dans Alimentation et consommation, Mondialisation et international | Lien permanent | Tags : alimentation, consommation, restauration à domicile, approvisionnement | Imprimer | | | Facebook

14/09/2021

Le potentiel du nudge pour limiter la consommation de viande

La diminution des émissions de gaz à effet de serre, telle que prévue par l'Accord de Paris, nécessitera de limiter l'empreinte carbone du système alimentaire en réduisant les quantités de viande consommées. Dans un document de travail, des chercheurs ont évalué le potentiel du nudge pour induire de telles évolutions des comportements alimentaires. Leur travail consiste en une méta-analyse des études conduites à ce sujet, en privilégiant celles ciblant la restauration hors-domicile. Il en ressort notamment que quel que soit le nudge utilisé (mise en avant des plats végétariens dans le menu de restaurants, option végétarienne par défaut lors de l'inscription en ligne à un repas, etc.), une diminution substantielle de la consommation de viande, comprise entre 53 et 87 %, est observée chez la population cible. Pour les auteurs, le nudge semble donc être un instrument efficace pour inciter les consommateurs à adopter une alimentation plus durable.

12:15 Publié dans Alimentation et consommation, Environnement | Lien permanent | Tags : alimentation durable, consommation, viande, nudge | Imprimer | | | Facebook

08/07/2021

Effet du Nutri-Score sur les consommateurs : attitudes, perceptions du goût et intentions d'achat

Une étude expérimentale néerlandaise, publiée en juin 2021 par la revue Food Quality and Preference, étudie l’effet de l'étiquette Nutri-Score (NS) sur les attitudes, la perception du goût et les intentions d'achat des consommateurs envers des produits alimentaires. Les auteurs ont pour cela mené une enquête en ligne Qualtrics et une analyse de variance multivariée. 196 personnes ont été interrogées à propos de trois snacks populaires aux Pays-Bas et assignées au hasard à l’une des deux situations : avec l'étiquette NS et sans étiquette NS.

Matériaux de stimuli

Source : Food Quality and Preference

Lecture : matériaux de stimuli pour la situation avec (1ère ligne) et sans étiquette Nutri-Score (2e ligne).

D’après l’Organisation mondiale de la santé, l’étiquetage nutritionnel figurant sur l’emballage est un outil stratégique pour lutter contre le surpoids et l’obésité. Sur la base d’une revue de littérature sur les différents modes d’affichage nutritionnel, les auteurs constatent que les preuves scientifiques concernant le NS sont mitigées. Ils émettent ensuite l’hypothèse que l'attitude et l'intention d'achat sont influencées positivement par le NS mais que la perception du goût l’est négativement. Les résultats de l’étude n'ont cependant montré aucun effet significatif du NS : les consommateurs n'ont pas eu une perception plus faible du goût des produits alimentaires avec le NS par rapport à ceux sans NS. Cela va à l’encontre des résultats de Shepherd et al. (1995), selon lesquels les croyances sur la qualité nutritionnelle, influencées par l’étiquetage, déterminent les choix des consommateurs. L’étude révèle par ailleurs que les consommateurs n’avaient pas une intention d’achat plus élevée pour les produits alimentaires avec NS par rapport à ceux sans NS.

Sachant que les Pays-Bas introduiront très prochainement le Nutri-Score, les auteurs recommandent que les recherches futures étudient si l’algorithme actuel du NS est adapté aux habitudes alimentaires des Néerlandais et conforme aux directives nationales en matière alimentaire. Ils jugent également nécessaire de sensibiliser les consommateurs à l’utilisation de l’étiquetage nutritionnel en privilégiant l’éducation et la promotion du label auprès des différents publics.

Salomé Sengel, stagiaire au Centre d’études et de prospective

Source : Food Quality and Preference

19:48 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : pays-bas, étiquetage nutritionnel, alimentation, consommation | Imprimer | | | Facebook

14/06/2021

Prospective du système alimentaire britannique à l'horizon 2050

Quels sont les futurs possibles pour un système alimentaire britannique compatible avec l'Accord de Paris et les Objectifs de développement durable (ODD) à l'horizon 2050 ? Le programme Global Food Security (GFS) apporte des réponses en publiant une prospective par scénarios, fruit des travaux d'un groupe de 22 experts (recherche, industrie, État).

Selon les auteurs, deux variables seront déterminantes : d'une part la globalisation, qui pourrait soit se poursuivre sous de nouvelles formes, soit connaître un repli profond en raison des tensions géopolitiques ; d'autre part le degré de prise en compte des ODD, avec une focalisation stricte sur la réduction des gaz à effet de serre (GES), ou bien une approche plus globale incluant biodiversité, paysages, santé, etc. Quatre scénarios contrastés en résultent.

Dans le scénario « Neutralité carbone », avec la « déglobalisation », le Royaume-Uni ne peut plus compter sur les importations pour se nourrir. L'autosuffisance est assurée par des « méga-fermes » étatiques géantes et automatisées, avec peu de main-d’œuvre, et intégrées à des réseaux logistiques. Ultra-efficientes, elles permettent de limiter l'inflation alimentaire et de réduire les GES.

Dans « Système alimentaire communal », l'instabilité géopolitique pousse les Britanniques à relocaliser en partie la production. La diversification des cultures les rend plus résilientes aux chocs climatiques, et assure une relative variété de produits pour les consommateurs et une amélioration de la biodiversité. Les marchés régionaux et la saisonnalité des produits dominent le système alimentaire.

Dans « Système alimentaire commercial », le Royaume-Uni dépend des importations. Les exploitations familiales ont disparu. Une logistique pilotée par l'intelligence artificielle assure des approvisionnements stables, mais la taxe carbone réduit la disponibilité des produits les plus émetteurs de GES (viande, riz paddy), sauf pour les plus riches. Les œufs et le café, par exemple, deviennent rares et chers.

Enfin, dans le scénario « Système alimentaire collaboratif », les consommateurs se sont résolument tournés vers des régimes sains (food litteracy). Les chaînes de valeur globales, autrefois purement économiques, sont maintenant co-gérées par les citoyens co-propriétaires. Les exploitations sont moins productives mais plus efficientes, avec des meilleures performances environnementales.

Sur cette base, le rapport propose des priorités politiques et un agenda pour la recherche.

Julien Hardelin, Centre d'études et de prospective

Source : Global Food Security programme, Global Food Security programme, Global Food security programme

16:16 Publié dans 1. Prospective, Alimentation et consommation, Environnement, Mondialisation et international | Lien permanent | Tags : alimentation, prospective, consommation | Imprimer | | | Facebook