09/06/2021

Concentration des acteurs alimentaires et politiques publiques de santé en Europe

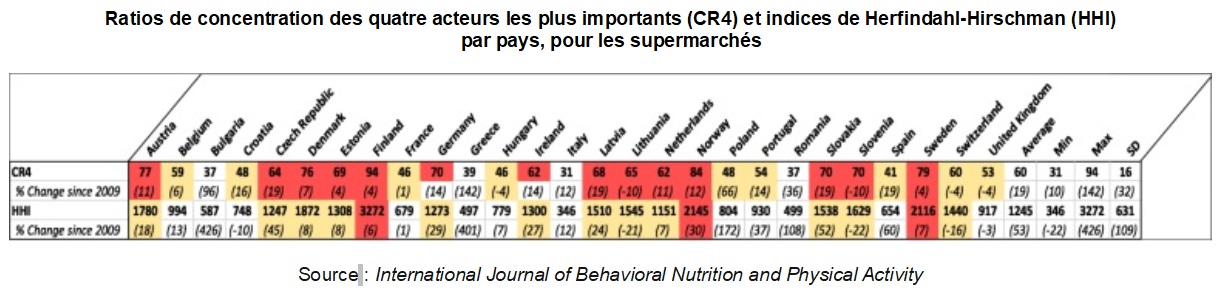

Une équipe de cinq chercheurs s'est penchée sur les niveaux de concentration existant, au sein de quatre segments du secteur alimentaire, sur le marché commun européen : l'industrie des aliments emballés, celle des boissons non alcoolisées, la grande distribution et la restauration rapide. À partir des données 2017-2018 d'Euromonitor, l'étude évalue deux types de concentration : celle de l'ensemble des acteurs (indice de Herfindahl-Hirschman) et celle des quatre acteurs les plus importants (figure). Les résultats ont été publiés dans l'International Journal of Behavioral Nutrition and Physical Activity.

Ratios de concentration des quatre acteurs les plus importants (CR4) et indices de Herfindahl-Hirschman (HHI) par pays, pour les supermarchés

Source : International Journal of Behavioral Nutrition and Physical Activity

Lecture : en rouge : CR4 > 60 % et Herfindalh-Hirschman > 2 000 (marchés concentrés) ; en jaune : 40 % < CR4 < 60 % et 1000 < HHI < 2000 (marchés modérément concentrés) ; en blanc : marchés faiblement concentrés.

Les différences entre les industries et les lieux d'achat sont substantielles : tandis que des acteurs dominants émergent à l'échelle européenne pour l'industrie alimentaire, particulièrement pour certains types de produits, les supermarchés se caractérisent de leur côté par une grande diversité intra-européenne mais une forte concentration par pays. Les caractéristiques locales de l'offre alimentaire influençant les pratiques des mangeurs, les auteurs suggèrent d'adapter les politiques publiques de santé en fonction de cette géographie, avec des réglementations visant les industries de transformation agroalimentaire à l'échelle européenne, et celles relatives aux supermarchés à l'échelle nationale.

Source : International Journal of Behavioral Nutrition and Physical Activity

15:52 Publié dans IAA, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : grande distribution, concentration, agroalimentaire |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

05/02/2021

Une évaluation des impacts de l'actionnariat commun dans le secteur semencier

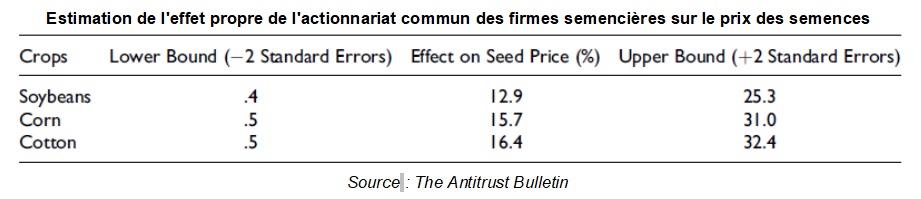

Dans un article publié dans The Antitrust Bulletin, deux chercheurs ont analysé l'organisation du secteur des semences agricoles. Celui-ci est connu pour être très concentré, un petit nombre d'entreprises se partageant l'essentiel des ventes. Cette situation d'oligopole, peu favorable à la concurrence et potentiellement source de déséquilibres de marché, est renforcée par le fait que ces firmes ont pour partie un actionnariat commun : en 2016, 10 à 35 % du capital des 5 plus grosses entreprises semencières (Monsanto, Bayer, Dow, Dupont, Syngenta) était détenu par 5 fonds (State Street, Vanguard, Fidelity, Capital Group et BlackRock, voir à ce sujet un précédent billet). Au moyen de régressions permettant d'en isoler l'effet propre, les auteurs montrent que pour les principales cultures implantées aux États-Unis (soja, maïs et coton), cet actionnariat commun conduit à accroître le prix des semences de 12,9 à 16,4 % en moyenne.

Estimation de l'effet propre de l'actionnariat commun des firmes semencières sur le prix des semences

Source : The Antitrust Bulletin

Source : The Antitrust Bulletin

16:17 Publié dans 2. Evaluation, Filières agricoles, Production et marchés | Lien permanent | Tags : concurrence, concentration, semences | Imprimer | | | Facebook

14/04/2016

Selon l’USDA, la concentration dans les marchés agricoles américains ne porte pas forcément préjudice aux producteurs

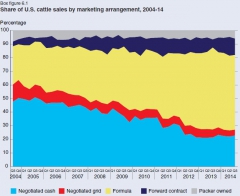

L’USDA a publié récemment un document explorant les conséquences théoriques et empiriques de la concentration des marchés agricoles américains. Les chiffres disponibles témoignent que différents niveaux (production, transformation, commerce) sont concernés, avec à des degrés divers une baisse du nombre d’acteurs d’importance. La part des quatre principales entreprises réalisant l’abattage des bovins engraissés est passée de 36% à 85% en trente ans et celle des vingt principaux distributeurs de 40% à 63% en vingt ans. Cette concentration résulte à la fois d’une diminution du nombre d’opérateurs mais aussi d’une segmentation accrue des marchés (plus étroits) pour répondre à une multiplication de demandes différenciées (bio, labels). Elle s’est accompagnée d’une évolution des modes de transaction et de fixation des prix : les marchés au comptant cèdent progressivement la place à l’intégration verticale et, surtout, à la contractualisation.

Commercialisation dans le secteur bovin : baisse des modalités de livraison au comptant (negociated cash et negociated grid) et progression des contrats (formula et forward contract)

Source : USDA

En dépit des nombreuses craintes suscitées par un pouvoir de marché accru des transformateurs, la littérature disponible ne permet pas de conclure à une baisse du prix payé aux producteurs. Premièrement, les transformateurs utilisent la contractualisation avant tout pour sécuriser leur approvisionnement sur le moyen-long terme et n’ont donc pas intérêt à asphyxier leurs fournisseurs. Ensuite, la concentration permettrait des économies d’échelle sur les coûts, donc un meilleur résultat pour l’ensemble de la chaîne (y compris pour le producteur même si c’est le transformateur qui en bénéficiera le plus). Enfin, la contractualisation permet un meilleur partage du risque et un ajustement plus fin de la production à la demande.

Pour autant, la concentration accrue des marchés et ces nouveaux modes de transactions ne sont pas sans risques pour les producteurs (éviction des plus petits, dépendance à un seul débouché risqué, etc.), du point de vue des prix (volatilité, risque de manipulation de cours), mais aussi pour les pouvoirs publics. En effet, l’étroitesse des marchés et la multiplication des contrats rendent difficile le suivi des prix et nuisent à l’efficacité de certaines mesures de soutien (marketing assistance loan), comme à l'efficacité de la politique assurancielle américaine (asymétrie d’information, difficile mutualisation des risques). Toutefois, l’USDA ne recommande pas de lutter contre la contractualisation ou l’intégration, mais promeut plutôt la standardisation de certains éléments des contrats (contrats types) et l’amélioration de la collecte d’information sur les prix et les quantités.

Pierre Claquin, Centre d'études et de prospective

Source : USDA

10:52 Publié dans Production et marchés | Lien permanent | Tags : usad, marchés agricoles, concentration | Imprimer | | | Facebook