16/09/2021

Effets des engagements et pratiques des entreprises agroalimentaires belges en matière nutritionnelle

Publiée en août 2021, une étude évalue les engagements et pratiques des entreprises agroalimentaires belges en faveur de la prévention de l'obésité et de l'amélioration de la nutrition de la population. Elle a été conduite dans le cadre du projet BIA-Obesity (Business Impact Assessment on Obesity and Population Nutrition), développé par un réseau de chercheurs travaillant sur les environnements alimentaires dans une quarantaine de pays (INFORMAS).

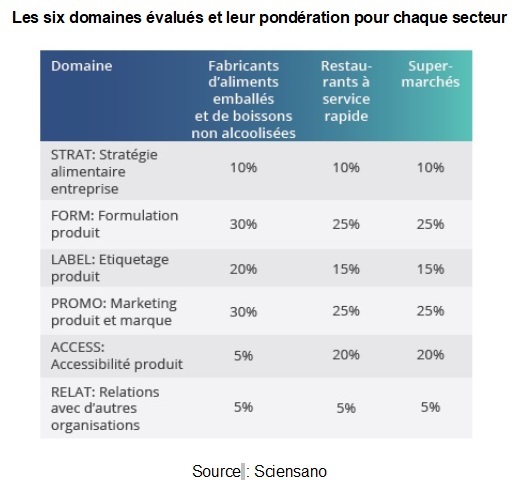

Pour cette première application en Belgique, 31 entreprises ont été retenues, représentant 44 % de parts de marché pour les denrées pré-emballées, 50 % pour les boissons non alcoolisées, 49 % pour la grande distribution et 52 % pour la restauration rapide. Dans six domaines clés (figure ci-dessous), la transparence, l'exhaustivité et la spécificité des pratiques et engagements (recensés au 31/10/2020) ont été évaluées, en utilisant divers indicateurs et sources de données permettant le calcul d'un score sur 100. Par exemple, des photographies des produits présentant un Nutri-Score en face avant, prises en 2019, ont été utilisées pour le volet relatif à l'étiquetage nutritionnel.

Les six domaines évalués et leur pondération pour chaque secteur

Source : Sciensano

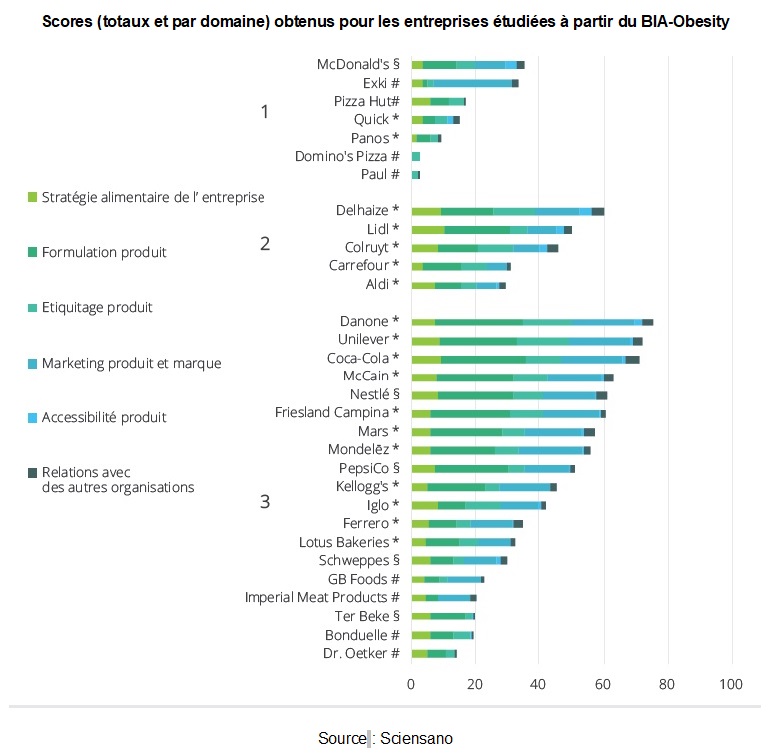

Les résultats sont déclinés par entreprise, secteur et domaine. De manière générale, les meilleures performances concernent la stratégie alimentaire de la structure et les plus mauvaises l'accessibilité des produits. Si le score médian est de 35 %, il varie de 15 % pour la restauration rapide à 45 % pour les producteurs de denrées pré-emballées et de boissons non alcoolisées, et à 46 % pour les supermarchés. La figure ci-dessous présente le classement des entreprises.

Scores (totaux et par domaine) obtenus pour les entreprises étudiées à partir du BIA-Obesity

Source : Sciensano

Lecture : en 1, la restauration rapide ; en 2, la grande distribution ; en 3, les producteurs de denrées pré-emballées et de boissons non alcoolisées. * : collaboration au processus (N=18) ; # : participation refusée (N=8) ; § : participation acceptée, mais contributions non reçues à temps (N=5) ; pour # et § : évaluation basée sur des informations disponibles publiquement.

Enfin, diverses pistes d'amélioration sont identifiées : mentionner le contenu énergétique (aliments, repas) sur les menus pour les fast-foods, élaborer une politique marketing détaillée applicable aux enfants, etc. Selon les auteures, dans un pays où un adulte sur deux et un adolescent sur 7 sont en surpoids ou obèses, et où un tiers des apports énergétiques provient de produits ultra-transformés, le rôle des entreprises et de l'évolution de leurs pratiques est déterminant. Cette étude a ainsi vocation à être régulièrement répliquée.

Julia Gassie, Centre d'études et de prospective

Source : Sciensano

12:39 Publié dans Alimentation et consommation, IAA, Mondialisation et international, Santé et risques sanitaires | Lien permanent | Tags : étiquetage nutritionnel, grande distribution, iaa, belgique |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

09/06/2021

Concentration des acteurs alimentaires et politiques publiques de santé en Europe

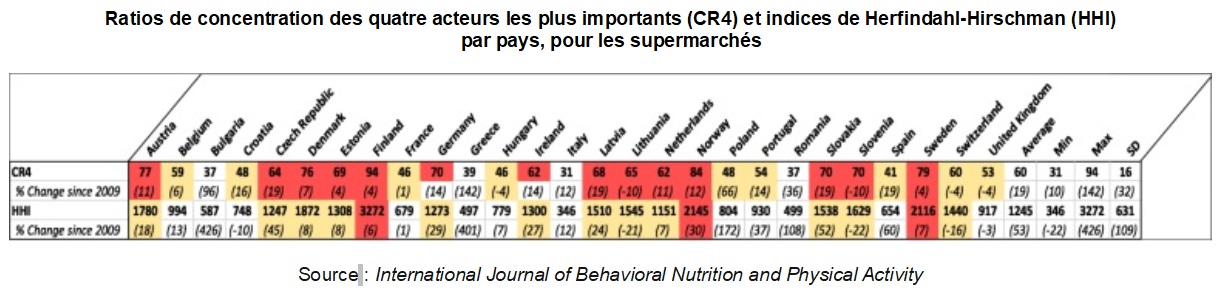

Une équipe de cinq chercheurs s'est penchée sur les niveaux de concentration existant, au sein de quatre segments du secteur alimentaire, sur le marché commun européen : l'industrie des aliments emballés, celle des boissons non alcoolisées, la grande distribution et la restauration rapide. À partir des données 2017-2018 d'Euromonitor, l'étude évalue deux types de concentration : celle de l'ensemble des acteurs (indice de Herfindahl-Hirschman) et celle des quatre acteurs les plus importants (figure). Les résultats ont été publiés dans l'International Journal of Behavioral Nutrition and Physical Activity.

Ratios de concentration des quatre acteurs les plus importants (CR4) et indices de Herfindahl-Hirschman (HHI) par pays, pour les supermarchés

Source : International Journal of Behavioral Nutrition and Physical Activity

Lecture : en rouge : CR4 > 60 % et Herfindalh-Hirschman > 2 000 (marchés concentrés) ; en jaune : 40 % < CR4 < 60 % et 1000 < HHI < 2000 (marchés modérément concentrés) ; en blanc : marchés faiblement concentrés.

Les différences entre les industries et les lieux d'achat sont substantielles : tandis que des acteurs dominants émergent à l'échelle européenne pour l'industrie alimentaire, particulièrement pour certains types de produits, les supermarchés se caractérisent de leur côté par une grande diversité intra-européenne mais une forte concentration par pays. Les caractéristiques locales de l'offre alimentaire influençant les pratiques des mangeurs, les auteurs suggèrent d'adapter les politiques publiques de santé en fonction de cette géographie, avec des réglementations visant les industries de transformation agroalimentaire à l'échelle européenne, et celles relatives aux supermarchés à l'échelle nationale.

Source : International Journal of Behavioral Nutrition and Physical Activity

15:52 Publié dans IAA, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : grande distribution, concentration, agroalimentaire | Imprimer | | | Facebook

08/06/2021

Grande distribution française et protection des poissons sauvages utilisés comme aliments de l'aquaculture

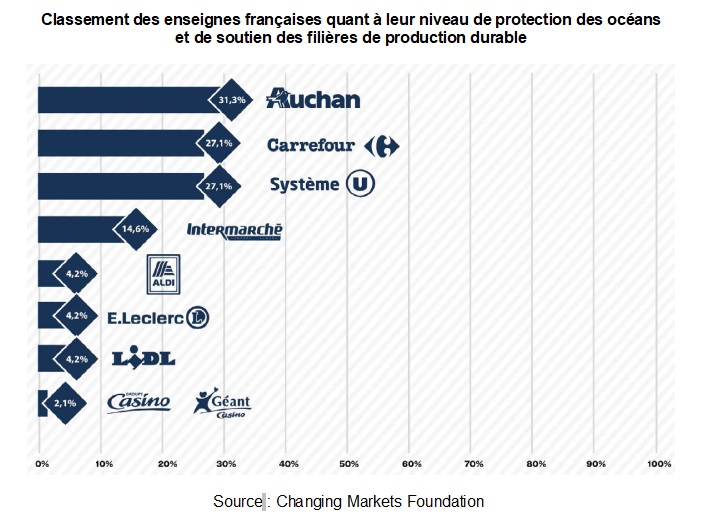

La fondation Changing Markets se donne pour mission de soutenir la transition vers une économie durable, en révélant les pratiques peu responsables de grands groupes. Elle a publié un rapport sur les impacts de l'utilisation de poissons sauvages comme aliments de l'industrie aquacole. En effet, un cinquième des débarquements mondiaux des bateaux de pêche est utilisé pour produire de la farine et de l'huile de poisson qui alimentent l'élevage industriel et l'aquaculture. Cette filière est présentée comme un débouché durable pour les produits de la mer, couvrant plus de la moitié des consommations mondiales. La plupart des achats de poisson par les ménages français se faisant en grandes et moyennes surfaces, les auteurs notent la responsabilité de la grande distribution dans la protection des espèces sauvages. Ils jugent les enseignes françaises insuffisamment mobilisées sur le sujet et émettent des recommandations à l'attention de la grande distribution, des consommateurs, des systèmes de certification et des décideurs politiques.

Classement des enseignes françaises quant à leur niveau de protection des océans et de soutien des filières de production durable

Source : Changing Markets Foundation

Lecture : la fondation a créé un ensemble de 13 critères portant sur les pratiques et politiques d'entreprise, la transparence et la chaîne d'approvisionnement, et les pratiques en magasin. Seuls Auchan, Carrefour, Système U et Intermarché ont répondu à l'enquête, les autres enseignes étant donc notées sur la base de recherches de la fondation sur leurs sites Internet et en magasins. Les auteurs relèvent que, en comparaison, la grande majorité des enseignes au Royaume-Uni dépasse 20 %, et que Carrefour obtient 27,1 % en France mais seulement 8,5 % en Espagne.

Source : Changing Markets Foundation

15:46 Publié dans Alimentation et consommation, Pêche et aquaculture, Production et marchés, Société | Lien permanent | Tags : grande distribution, aquaculture, poissons sauvages, alimentation animale | Imprimer | | | Facebook

08/04/2021

Portrait de l'offre alimentaire des supermarchés québecois en 2019

Le BioClips publié le 30 mars 2021 par le ministère de l'Agriculture, des Pêcheries et de l'Alimentation du Québec est venu clore une série d'analyses sur l'offre alimentaire des supermarchés de la province en 2019. Les principaux rayons ont été passés en revue, au fil de cinq numéros : fruits et légumes, viandes, poissons et prêt-à-manger, produits laitiers et œufs, produits de longue conservation, produits surgelés et boissons.

En 2019, les ventes de denrées et de boissons s'élevaient à 18,7 milliards de $, le tiers des dépenses des ménages (figure ci-dessous) se portant sur des produits de longue conservation (boulangerie, soupes, etc.). Parmi les derniers résultats publiés, retenons par exemple que les produits surgelés représentaient 8 % des ventes, avec une croissance de 16 % par rapport à 2012. Les crèmes glacées constituent 19 %, en volume, de ces achats, les entrées et hors-d’œuvre 17 % et les produits à base de pomme de terre 10 %. De plus, en 7 ans, ce sont les fruits surgelés (+ 87 % en volume), les bâtonnets de poisson (+ 79 %) et les pâtés à la viande (+ 55 %) qui ont connu les plus fortes hausses.

Répartition des dépenses des ménages québécois dans le panier d'épicerie en 2019

Source : MAPAQ

Lecture : la catégorie « allées centrales » comprend les produits de boulangerie, les grains et produits céréaliers, les condiments, épices et vinaigres, le sucre et les confiseries, les conserves de fruits et préparations à base de fruits, le café et le thé, les légumes en conserve et autres préparations à base de légumes, les autres préparations alimentaires, les noix et graines, les collations, les soupes (sauf celles pour nourrisson), les margarines, huiles et matières grasses (sauf le beurre), les poissons en conserve ou autres conserves de poissons.

Source : MAPAQ

13:41 Publié dans Alimentation et consommation, IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : québec, grande distribution, supermarchés, consommation | Imprimer | | | Facebook

15/10/2020

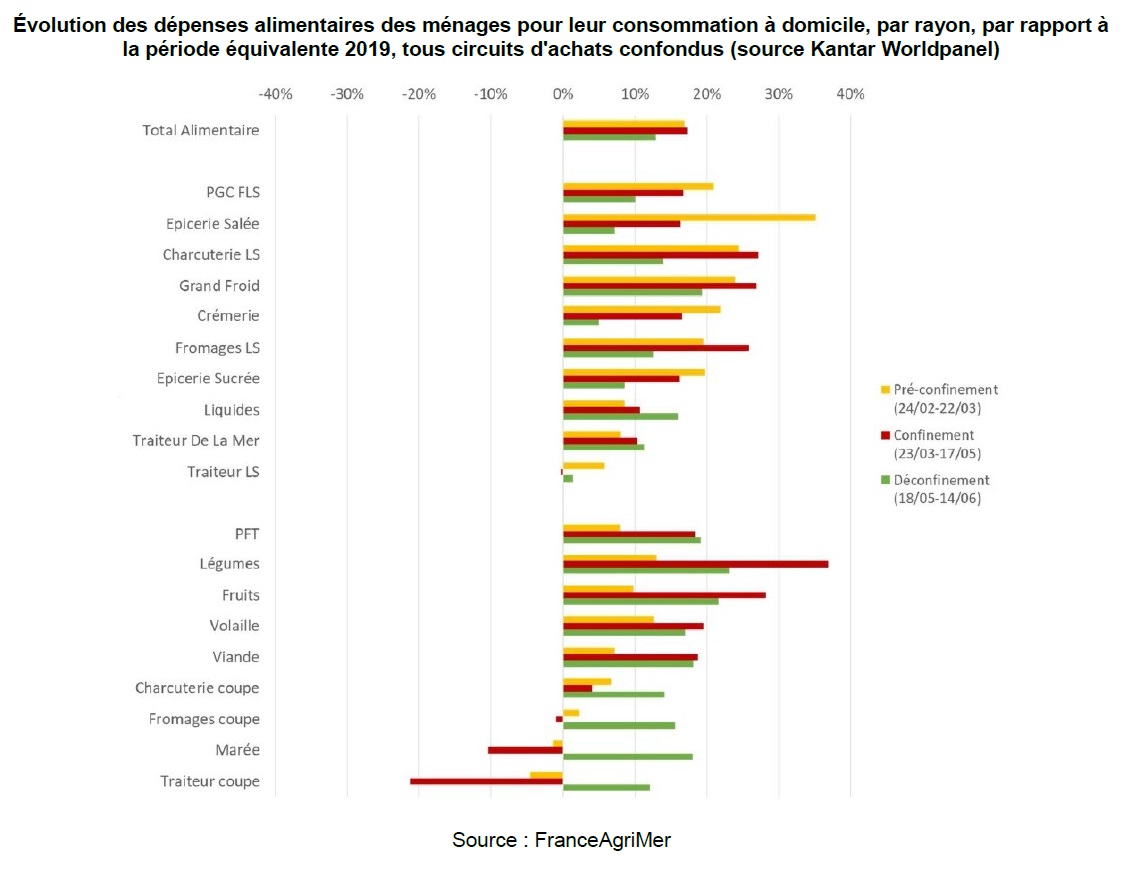

Covid-19 et consommation alimentaire : bilan et scénarios publiés par FranceAgriMer

Fin septembre 2020, FranceAgriMer a mis en ligne deux publications très intéressantes portant sur les effets de la crise du Covid-19 sur la consommation alimentaire en France : l'une rassemble les données et analyses disponibles sur les évolutions constatées pendant la crise, l'autre propose cinq scénarios d'une alimentation post-Covid.

Rappelant que les changements récents s'inscrivent dans des transformations de plus long terme, le premier document fournit une analyse détaillée des faits marquants, suivant les quatre grandes phases de la crise. Retenons-en quelques uns. La grande distribution a été le premier bénéficiaire du retour de la consommation à domicile (+ 9 % du chiffre d'affaires sur les ventes de produits de grande consommation et frais en libre-service). Les paniers d'achats ont été adaptés : part plus importante de denrées de « fond de placard » (épicerie salée) pendant la phase pré-confinement, puis des produits frais (viandes, volailles, fruits et légumes) à partir du confinement. Les Français ont également réduit les fréquences d'achat (-15 % en moyenne) et augmenté le montant moyen du panier global (+33 % en moyenne). La fréquentation le samedi, le temps passé dans les magasins et les achats dans les hypermarchés ont diminué ; à l'inverse, les petites surfaces généralistes de proximité ont pris plus d'importance, comme le e-commerce (7,4 millions d'acheteurs en avril 2020 contre 4,9 millions un an auparavant). Les denrées non périssables, les ingrédients de base et les produits pratiques (plats préparés, aides culinaires, etc.) ont marqué les consommations, avec notamment une augmentation des achats de conserves et de surgelés. Enfin, si les Français déclarent vouloir privilégier dorénavant une alimentation « vertueuse », le « made in France » et la « proximité », il est à ce stade délicat de statuer sur la pérennité de ces intentions : la pression sur le pouvoir d'achat et le rapport des individus aux prix seront déterminants.

Évolution des dépenses alimentaires des ménages pour leur consommation à domicile, par rayon, par rapport à la période équivalente 2019, tous circuits d'achats confondus (source Kantar Worldpanel)

Source : FranceAgriMer

Les cinq scénarios proposés dans le deuxième document offrent des images contrastées de ce que pourrait être la consommation post-Covid : une priorité donnée à la convivialité ; une alimentation sous contrôle, dans un contexte de sortie du confinement qui s'éternise ; une priorité donnée aux produits nationaux, sauf pour les entrées de gamme importées ; une alimentation saine accompagnant une transition écologique ; une alimentation comme valeur refuge dans un contexte de « crise généralisée » et de hausse de la précarité.

Julia Gassie, Centre d'études et de prospective

Source : FranceAgriMer

10:57 Publié dans Alimentation et consommation, IAA | Lien permanent | Tags : franceagrimer, consommation, grande distribution, covid-19 | Imprimer | | | Facebook

12/10/2020

Enquêter sur la conflictualité au travail dans la grande distribution américaine

Dans un dossier de la revue Sociologie consacré aux « enquêtes à chaud » sur les mouvements sociaux, M. Hocquelet (Cereq) revient sur les difficultés d'accès au terrain dans les enseignes de la grande distribution (notamment Walmart) et de la restauration rapide aux États-Unis. Les données d’enquête présentées, issues de deux contrats post-doctoraux, éclairent « les conditions de déclenchement » et la diffusion de mobilisations largement improbables (OUR Walmart et Fight for $15), dans des contextes de répression de l’action syndicale et de surveillance des salariés. L’article livre aussi un aperçu du groupe des employés (franges inférieures des couches moyennes blanches « tombées » dans la grande distribution après la crise de 2008, groupes racisés comme les afro-américains et les latinos qui, eux, « ne peuvent en sortir ») et des activités de mobilisation des travailleurs, syndicales ou para-syndicales, inspirées de l'action communautaire.

Source : Sociologie

10:24 Publié dans Alimentation et consommation, IAA, Société | Lien permanent | Tags : mobilisation, grande distribution, agroalimentaire, conflits | Imprimer | | | Facebook

08/11/2019

Peut-on se passer de la grande distribution ?

L'une des séances de La fabrique des aliments, cycle de journées d’études organisé à l’initiative des chercheurs Inra de l’IRISSO, était consacrée, le 17 octobre 2019, aux évolutions de la grande distribution. L’historien J.-C. Daumas a d’abord mis en perspective les discours apparus dès les années 1990 annonçant « la fin des hypermarchés » ou, plus récemment, « l’amazonisation complète du commerce », avec ses travaux sur la consommation de masse (voir à ce sujet un précédent billet sur ce blog). Selon lui, l'avenir du commerce alimentaire dépendra notamment de la capacité des distributeurs, qui disposent de réserves financières considérables, à nouer des alliances avec les pure players d’Internet, mais aussi de l’attitude des consommateurs qui, en France, s’enthousiasment pour la livraison… à condition qu’elle soit gratuite. Quatre autres travaux ont ensuite été discutés : ceux du géographe S. Deprez sur les effets territoriaux du commerce connecté (drives d’enseignes et fermiers) ; la recherche en marketing de M. Herbert, I. Robert et F. Saucède, qui ont utilisé des méthodes de prospective pour imaginer comment nous ferons nos courses en 2025 ; la sociologie des négociations entre la grande distribution et ses fournisseurs (S. Billows) ; et, enfin, l’analyse du luxe alimentaire (V. Marcilhac), pour qui l’alliance avec la grande distribution est porteuse d’un risque de banalisation.

Lien : Transhumances

09:34 Publié dans Alimentation et consommation, Société | Lien permanent | Tags : aliments, grande distribution, daumas, internet, drive | Imprimer | | | Facebook

10/10/2019

Big data et indices des prix à la consommation

Publié le 17 septembre 2019 par l'Insee, le n°509 d'Économie et Statistique traite de l'utilisation possible des big data dans la construction des indices des prix à la consommation, complétant, sur la thématique « Big data et statistiques », une publication d'avril. S'appuyant sur les expériences des instituts de statistique français, suédois et néerlandais, les quatre articles s'intéressent aux apports des données massives (données de caisse et du Web) pour la production de ces indices. À titre d'exemple, l'un des articles présente une analyse des écarts spatiaux des niveaux de prix alimentaires entre régions et villes françaises, à partir de données de caisse transmises quotidiennement à l'Insee, en 2013, par une partie des enseignes de la grande distribution (représentant environ 30 % du chiffre d'affaires). Cette dispersion apparaît limitée, avec des prix plus élevés en région parisienne et en Corse, et peu évolutive dans le temps (résultats proches de ceux obtenus par des travaux conduits dans les années 1970 et 2000). Les données massives présentent des avantages par rapport aux relevés de prix : par exemple, accès à un ensemble de produits beaucoup plus large, avec un univers dynamique. En revanche, elles comportent différentes limites qui appellent leur combinaison avec des données classiques.

Source : Insee

11:25 Publié dans 5. Fait porteur d'avenir, Alimentation et consommation | Lien permanent | Tags : big data, statistiques, prix, consommation, grande distribution | Imprimer | | | Facebook

08/01/2019

Déstructuration des systèmes alimentaires africains par les nouvelles stratégies de la grande distribution

Un rapport de GRAIN de novembre 2018 s'intéresse au développement de la grande distribution en Afrique, par les multinationales, et à ses effets sur les systèmes alimentaires traditionnels. Le document recense les chaînes de distribution, l'origine des capitaux, les pays d'implantation. Par ailleurs, il fournit des données chiffrées soulignant l'importance économique des marchés locaux et commerces de rue, qui représentent entre 80 et 90 % de la totalité des ventes alimentaires (hors Afrique du Sud et Kenya). Selon les auteurs, le développement de la grande distribution sur le continent est susceptible de remettre en cause « la subsistance de millions de petits vendeurs et de producteurs locaux » et de représenter un danger pour « la santé des populations » (lié au changement d'habitudes) et la diversité des cultures alimentaires traditionnelles ». Le document s'intéresse également aux mouvements de contestation et aux politiques gouvernementales.

Source : GRAIN

08:55 Publié dans Alimentation et consommation, Mondialisation et international, Société | Lien permanent | Tags : afrique, grande distribution, systèmes alimentaires | Imprimer | | | Facebook

11/06/2018

Lutte contre le gaspillage et aide alimentaire : la deuxième vie des produits de grande distribution

Dans un numéro de Politix consacré aux formes contemporaines de la philanthropie, S. Bordiec (sociologue, université de Bordeaux) s'intéresse aux relations établies entre magasins de grande distribution et associations de solidarité dans le cadre de l'aide alimentaire. L'auteur a enquêté dans le Médoc, à la pointe du « couloir de la pauvreté » mis en évidence par l'Insee, qui s’étend jusqu’à Agen. Il a mené une observation ethnographique des activités de deux associations caritatives : une antenne du Secours Populaire et une épicerie sociale. Des entretiens ont complété cette démarche

Cela lui a permis d'assister aux premiers pas de la mise en œuvre de la Loi Garot de février 2016 sur la lutte contre le gaspillage alimentaire. Celle-ci encadre la destruction, par les grandes surfaces de plus de 400 m², d'invendus propres à la consommation, et prévoit la mise en place de conventions (« contrats de don ») entre le distributeur et une association caritative. Les dons sont liés à un mécanisme de déduction fiscale : « les responsables des grandes surfaces doivent maximiser les dons afin de minimiser les pertes d'argent liées aux marchandises invendues ».

Ainsi s'établit « une dépendance mutuelle fondée sur un intérêt bien compris », mais souvent, également, sur la méconnaissance des motivations et des logiques d'action des partenaires. Accompagnant la directrice d'un supermarché Carrefour et ses employés, Bordiec décrit pas à pas le processus de la « ramasse » : identification en rayon, par les employés du magasin, des produits à « casser/donner », manutention à l'arrière du magasin, enregistrement des produits par le personnel de l'association. L'étape du tri des denrées donne à voir les arbitrages entre le don et le maintien en rayon (y compris avec des promotions), variables notamment en fonction de la valeur et de la qualité des produits. « Tout en étant incontournable », conclut l'auteur, la conformation « aux obligations légales et morales » « peut prendre des formes hétérogènes », en fonction de la compréhension des enjeux et de la place de l'opérateur dans la division du travail.

Soulignons que ce numéro de Politix comporte aussi un article sur l'essor de la certification forestière.

Florent Bidaud, Centre d'études et de prospective

Source : Politix

10:33 Publié dans Alimentation et consommation, Société | Lien permanent | Tags : gaspillage, aide alimentaire, grande distribution, loi garot, médoc | Imprimer | | | Facebook

19/04/2017

Grande distribution en Côte d'Ivoire : quelles opportunités pour les filières agroalimentaires locales ?

FARM a publié en mars une note dans laquelle M.-J. Neveu Tafforeau s’interroge sur les bénéficiaires potentiels de l'implantation de la grande distribution en Côte d'Ivoire. S'appuyant sur du matériau bibliographique et sur un travail de terrain, elle s'intéresse tant à l'amont agricole et à son degré d'organisation, qu'à l'aval (intermédiaires, grossistes, PME agro-industrielles) et à sa modernisation potentielle. L'analyse s'attarde en particulier sur le groupe Carrefour, installé en 2015 dans le pays, qui prévoit de se fournir à 100 % en produits frais d'origine locale.

De manière générale, l'un des objectifs de la grande distribution est de répondre à la demande des « classes moyennes », essentiellement urbaines et disposant de revenus leur permettant d'acheter la quasi-totalité de leur alimentation. La quantification de cette partie de la population en Afrique n'est pas aisée, et les chiffres varient entre 143 et 370 millions de personnes. En attendant de répondre pleinement à leur demande, la croissance prévue du secteur sur ce continent (hors Afrique du Sud) serait de 75 % d'ici 2018.

En Côte d'Ivoire, le développement de Carrefour se fait dans un contexte où 45 % de la population active travaillent dans le secteur agricole. De plus, l'amont est représenté par des producteurs individuels ou organisés, et l'aval par les plate-formes de collecte (coopératives, intermédiaires) et les entreprises de transformation. Les achats en supermarché représentent, quant à eux, entre 2 % et 10 % en valeur des dépenses alimentaires des consommateurs. La stratégie d’approvisionnement de Carrefour est de proposer des produits frais, notamment des fruits et légumes, au même prix que ceux vendus sur les marchés traditionnels. Pour y parvenir, un système de contractualisation a été mis en place avec des producteurs individuels ou des plate-formes de collecte.

D'après l'auteure, la demande de la grande distribution pourrait impacter positivement tant l'amont que l'aval du secteur agricole : les producteurs individuels optant pour une stratégie de différenciation, les plate-formes de collecte garantissant des volumes réguliers, les entreprises de transformation des filières viande investissant dans la modernisation de leurs outils de production.

Hugo Berman, Centre d'études et de prospective

Source : FARM

16:46 Publié dans Mondialisation et international | Lien permanent | Tags : grande distribution, cote d'ivoire, filières | Imprimer | | | Facebook

05/10/2016

Promotion de la diminution de consommation de viandes par deux chaînes de supermarchés suédoises

Dans un article récent, FCRN rapporte les initiatives des chaînes de supermarchés Coop et ICA pour inciter à une moindre consommation de viande. Ces deux entreprises sont membres de l'initiative nationale pour une chaîne alimentaire durable (Hållbar livsmedelskedja), associant des acteurs privés de l'alimentation.

Dans le cadre de sa campagne « The new every-day food », Coop a notamment diffusé une vidéo intitulée « Dear meat », décrivant les impacts environnementaux et climatiques de la production de viande et invitant à une réduction de sa consommation. Un site Internet fait également partie de cette campagne, donnant des recettes entièrement ou partiellement végétariennes.

De son côté, ICA a mis en ligne une série de vidéos présentant des interviews de personnes sur leurs préférences alimentaires, l'intervention d'un chef préparant un repas végétarien et les réactions finales des interviewés.

Source : FCRN

10:45 Publié dans Alimentation et consommation | Lien permanent | Tags : viande, suède, grande distribution | Imprimer | | | Facebook

14/04/2016

La grande distribution, VRP du made in France... sous marque distributeur

La lettre du CEPII n°363 (mars 2016) présente les résultats d'un programme de recherche consacré à l'analyse des impacts de l'internationalisation de la grande distribution sur le commerce, montrant en quoi les grandes enseignes, notamment françaises, sont des atouts essentiels pour l'exportation des produits agro-alimentaires, en particulier pour leurs fournisseurs nationaux. Les résultats de trois études économétriques sont ainsi proposés.

Basée sur les données d'échanges bilatéraux entre différents pays entre 2001 et 2010, et les données de ventes des principales enseignes internationales (dont trois françaises), la première étude montre que l'internationalisation des grandes enseignes a un effet positif sur les exportations alimentaires des pays d'origine de ces enseignes. La deuxième étude confirme ces résultats en s'appuyant sur les données détaillées des importations de différentes grandes villes chinoises. Les auteurs avancent que ce résultat serait principalement dû aux produits, en grande partie sous marques de distributeurs, des enseignes françaises et britanniques.

Il ressort de la troisième étude que, en France, les fournisseurs nationaux des grandes enseignes sont les bénéficiaires principaux des externalités positives de l’internationalisation de ces enseignes. Les données de certification IFS ont permis aux auteurs d'identifier les fournisseurs de la grande distribution française. D'après leurs estimations, cette certification conduit à une augmentation de 15 % des exportations des entreprises dans les pays où sont implantées les enseignes françaises. A l'inverse, le retrait de la grande distribution d'un pays entraîne la diminution des ventes de ces mêmes entreprises dans ce pays. Le référencement national des entreprises leur permet de limiter les coûts de transaction à l’international et de bénéficier de la promotion des produits de leur pays d'origine faite par les grandes enseignes. De par la certification, les entreprises disposent d'un effet de réseau favorisant leurs exportations, sans pouvoir pour autant préjuger de la rentabilité de cet effet au regard des coûts de certification.

Claire Deram, Centre d’études et de prospective

Source : CEPII

10:50 Publié dans Mondialisation et international | Lien permanent | Tags : cepii, grande distribution, mdd | Imprimer | | | Facebook