13/06/2022

La dépendance des pays d'Afrique et du Moyen-Orient au blé importé

Une note publiée par N. Bricas (Cirad), fin mars 2022, s'intéresse aux impacts de la hausse du prix des céréales, notamment le blé, sur les pays d'Afrique et du Moyen-Orient. Celle-ci les touche de manières différentes, en raison de plusieurs facteurs. Le premier est leur capacité à payer le surcoût du blé : certains compensent cette augmentation par celle des prix du pétrole et du gaz qu'ils exportent. Le deuxième concerne l'importance du blé importé dans leur alimentation, les pays non pétroliers situés en Afrique du Nord et en Asie de l'Ouest étant les plus vulnérables. En revanche, la majorité des pays d'Afrique subsaharienne importent peu de blé, qui ne représente qu'un aliment complémentaire ou marginal. Enfin, l'auteur appelle à surveiller l'évolution des prix du riz, dont l'Afrique subsaharienne est fortement importatrice.

Source : Chaire Unesco Alimentations du monde

09:39 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : céréales, blé, alimentation, afrique, moyen-orient |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

15/04/2022

Conséquences multiples du conflit en Ukraine

De nombreuses publications s'intéressent aux conséquences diverses de la guerre en Ukraine. Dans une analyse du 7 mars 2022, la Coface traite de divers secteurs (agricole et agroalimentaire, chimie, etc.), et rappelle notamment l'importance de la Russie sur le marché du bois d'œuvre (16 % des exportations en 2019, en particulier de conifères). Les sanctions économiques devraient exacerber les tensions dans un secteur déjà marqué par des restrictions russes aux exportations. Les auteurs envisagent également les conséquences sur l'Europe (inflation, etc.) et les autres régions du monde (Asie-Pacifique, pays du Golfe, Afrique, etc.).

Sur le média en ligne farmdocDAILY, des chercheurs de l'université de l'Illinois publient fréquemment des analyses, par exemple sur les principaux marchés de matières premières agricoles concernés et leurs réactions suite au déclenchement du conflit. Ils s'intéressent au Midwest (implications pour les agriculteurs en matière de choix de cultures ou d'assurances agricoles, liées notamment aux coûts des engrais azotés), et envisagent les perspectives pour la production de céréales en 2023 dans cette zone. Enfin, ils traitent de la dépendance forte du Brésil aux importations d'engrais, et des dynamiques de production de blé au Brésil et en Argentine.

De son côté, l'Institut de l'élevage (Idele) met régulièrement en ligne des contributions envisageant les effets du conflit sur l'élevage, et plus particulièrement les filières de ruminants. En matière d'exportations européennes vers l'Ukraine et la Russie, sont principalement concernés les animaux vivants destinés à la reproduction et à la production de semence, ainsi que certains co-produits (abats frais et congelés, cuirs). Les implantations, dans les deux pays, de trois grands groupes laitiers (Danone, Lactalis, Savencia) sont également rappelées. L'élevage français sera essentiellement touché par la flambée des prix des grains, des engrais et de l'énergie, et l'Idele identifie des « bonnes pratiques » pour en réduire les conséquences (ex. mise à l'herbe précoce pour économiser des concentrés).

Enfin, signalons un numéro de l'émission Le dessous des cartes (12 mars, Arte) consacré au blé, « arme de food power », qui aborde divers sujets de manière didactique.

Julia Gassie, Centre d'études et de prospective

10:22 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : élevage, ukraine, approvisionnement, céréales | Imprimer | | | Facebook

05/02/2021

Hausse de l’offre céréalière et insécurité alimentaire persistante au Mali : le « paradoxe de Sikasso »

Dans un dossier des Cahiers Agricultures consacré aux zones cotonnières d'Afrique de l'Ouest, un article analyse les relations entre développement économique et sécurité alimentaire, dans une région du sud du Mali. Celle-ci regroupe plus de 5 millions d’habitants et compte 520 zones de production de coton et de céréales (respectivement 30 % et 60 % de la surface agricole cultivée). Les auteurs testent le « paradoxe de Sikasso », selon lequel une production agricole importante peut cohabiter avec des formes d’insécurité alimentaire. La région connaît, entre 1997 et 2013, une forte croissance démographique (+118 %), qui s’accompagne d’une augmentation de la production céréalière rendue possible par le recours aux intrants, financé par l’intensification de la culture cotonnière. Ces réussites agricoles coexistent néanmoins avec des situations de malnutrition concernant un quart des enfants. Dans le traitement de l’insécurité alimentaire, les auteurs préconisent donc la mise en place d’une nutrition-sensitive agriculture et une meilleure prise en compte des usages de la nourriture.

Source : Cahiers Agricultures

16:00 Publié dans Développement, Filières agricoles, Sécurité alimentaire | Lien permanent | Tags : développement, afrique de l'ouest, céréales, coton, sécurité alimentaire | Imprimer | | | Facebook

13/01/2021

Les réserves céréalières, un facteur de résilience des systèmes alimentaires africains

Lors du colloque annuel de la fondation Farm, qui s'est tenu le 18 décembre 2020 en visioconférence, analyses scientifiques et témoignages professionnels ont envisagé des pistes pour améliorer la résilience des systèmes alimentaires africains, mise à l'épreuve en 2020 par la Covid-19 : appui aux producteurs agricoles, développement de la transformation locale, assurances, aide alimentaire ou financière, institutionnalisation des secteurs. Comparant les crises de 2008 et de 2020, F. Galtier (Cirad) a rappelé le rôle de la faible disponibilité céréalière dans la hausse des prix en 2008 et l’effet bénéfique de la libération d’un important stock de riz japonais. En 2020, la disponibilité des céréales a limité l’ampleur de la crise alimentaire. Selon F. Galtier, coordonnateur d’un rapport sur ce sujet pour la Commission européenne, rendu en 2018, le développement de réserves publiques, accompagné de mesures de gestion et de coordination, pour fournir une aide ciblée et stabiliser les prix, atténuerait la fréquence et l’intensité des crises à venir.

Source : Farm

12:45 Publié dans Production et marchés, Sécurité alimentaire | Lien permanent | Tags : système alimentaire, résilience, céréales, sécurité alimentaire | Imprimer | | | Facebook

05/07/2019

Structure et évolution du réseau mondial d'échanges de céréales

Des chercheurs décrivent, dans un article de mai 2019, la façon dont se sont organisés les échanges internationaux de céréales de 1986 à 2013. Pour ce faire, ils s'appuient sur la théorie des graphes, un graphe étant un ensemble de nœuds et de liens représentant respectivement les pays et leurs échanges de céréales : si un pays vend des céréales à un autre l'année n, un lien les relie dans le graphe représentant cette année-là.

La structure du réseau a évolué au cours du temps, passant d'une organisation centrée sur des hubs, principalement les pays d'Europe de l'Ouest et les États-Unis, à un accroissement des échanges entre États historiquement moins centraux, notamment, depuis les années 1990, les pays émergents asiatiques et sud-américains. Cette diversification des voies d'échanges et des approvisionnements pourrait se traduire par une meilleure résistance aux perturbations.

Source : PLOS One

10:48 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : céréales, échanges, marchés, théorie des graphes, réseaux | Imprimer | | | Facebook

17/06/2019

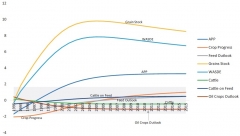

Quel est l'impact des publications de l'USDA sur les marchés financiers ?

Un article récent publié dans l'American Journal of Agricultural Economics s'intéresse aux conséquences des rapports du département américain à l'agriculture (USDA) sur les marchés financiers. En effet, ces publications constituent une référence incontournable pour le suivi et l'analyse des marchés agricoles, notamment pour les céréales et oléagineux. Leur impact sur les marchés financiers dérivés de ces produits a été régulièrement étudié et mis en évidence, mais il pourrait être remis en cause par l'évolution des marchés eux-mêmes (dans leur ampleur et leur internationalisation), et surtout par la multiplication des sources d'information. La plupart des analyses développées jusqu'à présent révélaient un lien ponctuel entre la publication d'un rapport et l'évolution des marchés, ou cherchaient à identifier, par des approches économétriques, des effets seulement statiques.

Les trois auteurs, chercheurs à l'université de Géorgie (États-Unis), ont testé ces liens de façon dynamique dans le temps, entre 1995 et 2015, en étudiant les livraisons des dix principaux types de rapports de l'USDA. Ils analysent ainsi les relations entre ces publications et le rendement journalier des marchés à terme du maïs et du soja de Chicago. Leur modèle économétrique permet d'évaluer l'impact d'un document d'après sa date de parution, en le considérant comme une variable temporelle et en isolant les effets saisonniers. Les rapports publiés pendant les périodes de culture, des semis jusqu'aux récoltes (avril-octobre), engendrent ainsi les effets les plus significatifs. Trois séries (Acreage and Prospective Plantings - APP, Crop Progress et World Agricultural Supply and Demand Estimations - WASDE) montrent par ailleurs des corrélations significatives avec les évolutions des prix sur toute la période étudiée.

Impact temporel (1995-2015) de différents types de rapports de l'USDA sur le marché à terme du maïs (significativité : T-value)

Source : American Journal of Agricultural Economics

Ces analyses confirment qu'en dépit de la multiplicité des sources d'information, les rapports officiels publiés par les services statistiques fédéraux américains conservent un rôle central dans le fonctionnement des marchés. Soulignons enfin qu'à l'époque du trading algorithmique, cette recherche réalisée sur des données quotidiennes mériterait d'être déclinée au niveau infra-journalier.

Jean-Noël Depeyrot, Centre d'études et de prospective

10:00 Publié dans Production et marchés | Lien permanent | Tags : usda, statistiques, marchés agricoles, céréales, oléagineux | Imprimer | | | Facebook

14/05/2019

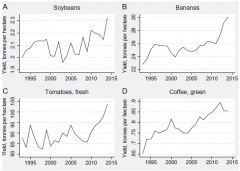

Le commerce international : un instrument de stabilisation de la production agricole et des prix ?

Un article publié en avril dernier dans la European Review of Agricultural Economics analyse l'impact des variations de production sur les échanges internationaux de céréales, oléagineux, fruits et légumes, pour la période 1993-2014. L'analyse utilise les données de la FAO pour la production et de la base UNComtrade pour les échanges commerciaux. Cet article revêt un intérêt particulier car il réinterroge le rôle du commerce mondial en tant qu'instrument de gestion de la volatilité de la production et des prix au niveau international.

Il montre, en premier lieu, que la variabilité de la production des trois groupes de produits étudiés est importante sur la période (voir graphiques ci-dessous). Les rendements des commodités les plus échangées au sein de ces groupes (soja, café vert, tomate fraîche, banane, blé), évoluent souvent en dents de scie sur une période de vingt ans.

Par ailleurs, les résultats révèlent que les échanges internationaux réagissent de manière systématique aux chocs de production, mais dans des proportions relativement faibles. À partir de différentes régressions économétriques, les auteurs montrent que l'évolution des exportations d'un pays dépend, de manière positive et significative, de son niveau de production. Ce résultat reste vrai pour chaque groupe de produits pris séparément. L'analyse indique que l'accroissement de la production permet d'augmenter les quantités exportées (marges intensives), mais également l'accès à de nouveaux marchés (marges extensives). Néanmoins, les auteurs soulignent que la réaction des exportations à la production reste faible puisqu'une hausse de 1 % de la production dans les pays exportateurs ne génère qu'une augmentation de 0,5 % de leurs exportations et une baisse de 0,05 % du prix de ces produits (en valeur unitaire). Cette faible élasticité s'explique par le fait qu'une large partie de la production nationale étudiée est consommée sur le marché intérieur : les échanges de produits agricoles n'en représentent de ce fait qu'une part relativement réduite.

Les auteurs concluent que la capacité des importations (exportations) à compenser les baisses (hausses) de production d'un pays reste limitée. Des stratégies d'adaptation complémentaires, telles que le stockage ou le développement d'aliments de substitution, demeurent donc indispensables pour atténuer les effets de la volatilité de la production et des prix.

Évolution des rendements agricoles (t/ha) pour quelques produits sur la période 1993-2014

Source : European Review of Agricultural Economics

Raphaël Beaujeu, Centre d'études et de prospective

13:00 Publié dans Mondialisation et international | Lien permanent | Tags : commerce international, prix, production agricole, exportations, céréales, oléagineux, fruits, légumes | Imprimer | | | Facebook

19/12/2018

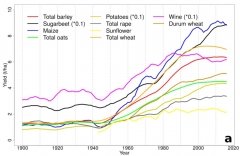

Stagnation des rendements de plusieurs céréales et de la vigne, en France, depuis la fin des années 1990

Dans les Scientific Reports de Nature de novembre 2018, une équipe internationale analyse sur le long terme les rendements des principales cultures en France, mettant en évidence une stagnation depuis la fin de la décennie 1990.

De précédents travaux avaient fait ressortir une stagnation des rendements de blé depuis 1996. Ici, les chercheurs se sont intéressés à la fois aux céréales (blé, maïs, orge, avoine), aux oléagineux (tournesol, colza), aux betteraves sucrières, aux pommes de terre et à la vigne. Pour chacune des cultures étudiées, ils ont eu recours aux données de la Statistique agricole annuelle, au niveau départemental, sur plus d'un siècle (1900 à 2016). Pour suivre les rendements de ces cultures, sur chaque département et au niveau national, les chercheurs ont développé un modèle linéaire dynamique (DLM), qui permet d'estimer la tendance d'évolution des rendements sans avoir à établir d'hypothèses fortes au préalable. À l'échelle de la France, les évolutions ainsi identifiées sont illustrées ci-dessous.

Tendance des rendements moyens nationaux des principales cultures en France

Source : Nature Scientific Reports

Si les rendements ont partout connu une forte croissance entre 1950 et 1990, ces travaux, déclinés localement, confirment la stagnation (voire le recul) des rendements du blé d'hiver, de l'orge, de l'avoine, du blé dur et de la vigne, depuis les années 1990, sur au moins 25 % de leurs surfaces. Pour le maïs, la stagnation ne concerne que 3 % des surfaces. L'analyse de la variabilité des rendements, ainsi que de l'évolution des rendements minimaux et maximaux, permet d'interpréter ces évolutions. Ainsi, le fait que les rendements minimums observés continuent à progresser suggère que ces plafonnements ne sont pas liés au changement climatique. En revanche, la stagnation pour les grandes cultures, sur des zones à haut rendement, laisserait penser qu'on se rapproche d'un potentiel physiologique maximal. Les choix politiques et stratégiques (limitation qualitative des rendements viticoles) et les facteurs économiques (coûts marginaux croissants) sont sans doute majeurs dans ces stagnations, mais faute de données sur une aussi longue période, ils n'ont pu être étudiés directement.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Nature Scientific Reports

10:15 Publié dans Agronomie, Production et marchés | Lien permanent | Tags : rendements, céréales, oléagineux, betteraves sucrières, pommes de terre, vigne | Imprimer | | | Facebook

08/02/2018

L'International Grains Council (IGC) – Le Conseil international des céréales

Créé en 1995 et actuellement basé à Londres, l'International Grains Council (IGC) est l'héritier de deux organismes intergouvernementaux successifs, le Wheat Advisory Committee (1933) et l'International Wheat Council (1949), en charge de la surveillance de la mise en œuvre des International Wheat Agreements (IWA). Ces accords internationaux sur le blé étaient issus de conférences internationales organisées périodiquement, depuis les années 1930, pour faire face aux crises récurrentes du marché.

Centré à l'origine sur le commerce du blé, le domaine d'action de l'IGC s'est étendu par la suite au commerce du riz, du soja et des céréales secondaires (maïs, orge, avoine par exemple). Les IWA étaient centrés sur la stabilisation des cours et la sécurisation des pays importateurs, par des contrats multilatéraux avec des fourchettes de prix et des ventes garanties. En 1968, ces accords ont été remplacés par l'International Grains Arrangement (IGA), lequel a été scindé en deux instruments juridiques distincts : la Wheat Trade Convention, qui reprenait globalement les dispositifs de l'IWA, et la Food Aid Convention, qui prévoyait un approvisionnement annuel de plus de 4 millions de tonnes (10 millions de tonnes en 1970) de céréales, sous forme d'aide alimentaire, aux pays en voie de développement. Finalement, la Grains Trade Convention a remplacé l'IGA en 1995 et, dans la foulée, l'IGC a succédé à l'International Wheat Council.

Désormais, cet organisme a pour principale mission de surveiller la mise en œuvre de la-dite convention, de suivre et d'analyser les évolutions actuelles et futures du marché des céréales, d'observer les évolutions des différentes politiques nationales et leurs effets éventuels sur ce marché. Pour cela, le site du Conseil diffuse des informations très complètes sur le marché des céréales et oléagineux : indices de prix, cotations, bilans et projections de l'offre et de la demande mondiale à horizon de cinq ans, etc. Un abonnement permet d'accéder à des analyses plus poussées sur les marchés. En 2012, l'IGC a également rejoint le secrétariat du Système d'information sur les marchés agricoles (AMIS). Le budget de l'IGC était, en 2017, de 1,79 million de £, financé par les contributions de ses 27 membres (signataires de la Grains Trade Convention, dont l'Union européenne), proportionnelles à leur poids sur les marchés d'importations ou d'exportations de céréales et d'oléagineux.

À titre d'illustration de la diversité des publications de l'IGC, on peut retenir des projections, début 2018, de l'offre et de la demande mondiales de céréales et de soja à l'horizon 2022-2023 (voir à ce sujet un précédent billet sur ce blog), ou encore une révision à la hausse, en septembre 2016, des projections du stock mondial de blé pour la campagne 2016/2017.

José Ramanantsoa, Centre d'études et de prospective

Lien : International Grains Council

10:24 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : igc, céréales, blé, riz, soja, portrait | Imprimer | | | Facebook

15/01/2018

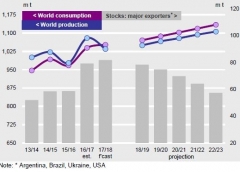

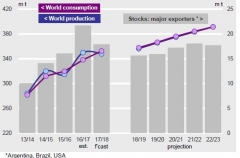

Les projections de l'offre et de la demande mondiales de céréales et de soja à horizon 2022-2023 de l’International Grains Council

L’International Grains Council (IGC) vient de publier de nouvelles projections de l'évolution de l'offre et de la demande pour les céréales et le soja à horizon 2022-2023. Comme dans ses publications antérieures (voir à ce sujet un précédent billet sur ce blog), elles s’appuient sur des hypothèses générales comprenant les tendances de croissance de la population, les évolutions présumées des politiques agricoles et des échanges, ainsi que diverses hypothèses économiques. L’évolution des alimentations humaine et animale découle principalement de l’augmentation de la population et de la demande croissante en viande, tandis que les rendements continuent de croître mais à un rythme plus ralenti que ces cinq dernières années. Pour cet exercice, de fortes incohérences au niveau du calcul du bilan du maïs ont amené l'IGC à ré-estimer les stocks en Chine. Les erreurs provenaient de la surestimation de la demande domestique du pays en maïs fourrager qui, une fois corrigée, a induit une revalorisation substantielle des niveaux des stocks. Malgré ces ajustements, les principales conclusions de cet exercice rejoignent celles de la dernière publication de 2015 (voir à ce sujet un précédent billet sur ce blog).

Pour les céréales, la croissance de l'offre ne suivrait plus la dynamique des cinq dernières années et pourrait être dépassée par celle de la demande, tirée principalement par la consommation humaine pour le blé et par l'alimentation animale pour le maïs. Après le niveau record de 30 % estimé, en moyenne, sur les campagnes 2016-2017 et 2017-2018, le ratio des stocks de fin de campagne sur la consommation tomberait à 23 % à l'horizon 2022-2023. Toutefois, cette chute serait surtout imputable au maïs, pour lequel ce ratio passerait de 31 % à 18 %, alors qu"il resterait globalement stable pour les autres céréales. Les stocks en maïs chuteraient significativement, en particulier en Chine et aux États-Unis. L'expansion du commerce mondial du blé et du maïs serait aussi soutenue, tirée par l'alimentation humaine et animale en Asie et en Afrique.

Évolutions des offres et demandes mondiales de blé (1ère figure) et de maïs (2e figure)

Source : IGC

Enfin, pour le soja, la production mondiale serait surtout tirée par une progression des semis, de 1,8 % par an en moyenne pour les cinq prochaines années, principalement en Amérique du Sud. L'offre devrait rester abondante et les demandes domestiques et les échanges toujours aussi soutenus. À terme, le ratio des stocks sur l'utilisation se réduirait à 9 %, contre 12 % en moyenne sur les campagnes 2016-2017 et 2017-2018.

Évolution de l'offre et de la demande mondiales de soja

Source : IGC

José Ramanantsoa, Centre d'études et de prospective

Source : IGC

10:53 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : igc, blé, mais, soja, céréales, projections | Imprimer | | | Facebook

06/12/2017

Chine : la nouvelle route de la soie pourrait changer le paysage des marchés de céréales

Les investissements massifs de la Chine destinés à construire les infrastructures permettant de mieux relier le pays au continent européen offrent de nouvelles opportunités aux pays producteurs de céréales de l'ancien bloc soviétique. Un article de la Nikkei Asian Review en décrit les enjeux. Ces nouvelles voies de transport ouvrent de nouveaux marchés aux céréales du Kazakhstan, du Kirghizistan, de l'Ouzbékistan et de la Russie, non seulement vers la Chine, mais aussi vers l'Asie du Sud-Est. À terme, selon l'auteur, cela pourrait fortement réduire la présence américaine sur ces marchés.

Source : Nikkei Asian Review

16:23 Publié dans 5. Fait porteur d'avenir, Mondialisation et international | Lien permanent | Tags : chine, infrastructure, transport, europe de l'est, céréales | Imprimer | | | Facebook

15/02/2017

Rendements agricoles et indépendance alimentaire : un exercice prospectif à l'horizon 2050 pour l'Afrique subsaharienne

Publié dans la revue PNAS, cet article présente un exercice prospectif à 2050, portant sur les évolutions de la capacité de production agricole (céréales) des pays sud-sahéliens, en lien avec leurs démographies. Entre 2010 et 2050, la population d'Afrique subsaharienne devrait être multipliée par 2,5 et la demande en céréales par 3 (également portée par l'évolution des régimes alimentaires). Les dix pays analysés présentent en moyenne un ratio d'indépendance alimentaire (production domestique sur consommation totale) pour les céréales de 0,8. Ceci peut être source d'insécurité alimentaire car de nombreux États n'ont pas suffisamment de ressources en devises étrangères pour importer massivement des denrées. Les chercheurs ont utilisé le modèle d'équilibre partiel IMPACT, pour tester trois scénarios d'évolution de la production de céréales en fonction de l'accroissement du rendement, prenant en compte des changements de politiques stratégiques (augmentation des surfaces agricoles, des surfaces irriguées, promotion de l'agriculture intensive). Deux hypothèses importantes sont faites : le commerce intra-régional se développe sans entrave et le rendement des surfaces nouvellement agricoles est identique à celui des anciennes.

Parmi les résultats obtenus, les auteurs soulignent que le maïs dispose du plus grand potentiel dans la région et pourrait donc constituer une culture intéressante pour les producteurs comme pour la sécurité alimentaire. Dans le scénario qui s'appuie sur une augmentation des rendements à 2050 identique à celle entre 1991 et 2014, le besoin de surfaces céréalières serait de 97 millions d'ha (+185 %). Avec le scénario qui permet aux cultures non irriguées d'atteindre 50 % de leur optimum, les pays analysés amélioreraient leur indépendance alimentaire à 0,6. Cette cible paraît toutefois difficilement atteignable aux auteurs, au vu du besoin d'intensification, du difficile accès aux intrants et des faibles infrastructures de la région. Dans ce cas, 44 millions d'ha (+ 84 %) supplémentaires de surface céréalière seraient nécessaires pour atteindre l'auto-suffisance. Enfin, dans le cas où les surfaces agricoles atteignent 80 % de leur rendement optimal, la région resterait très dépendante des importations extra-régionales, avec une forte disparité entre les pays.

Les auteurs précisent que leur étude se limite aux déterminants agronomiques du défi alimentaire. Or, promouvoir la production agricole et atteindre une balance commerciale positive relèvent également de politiques ciblées (droit foncier, accès au crédit) et d'investissements (R&D).

Barthélemy Lanos, Centre d'études et de prospective

Source : PNAS

11:21 Publié dans 1. Prospective, Sécurité alimentaire | Lien permanent | Tags : rendements, afrique subsaharienne, céréales | Imprimer | | | Facebook

07/10/2016

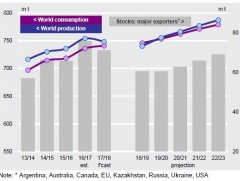

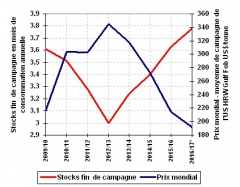

L’International Grains Council révise à la hausse ses projections du stock mondial de blé pour la campagne 2016/2017

Le 29 septembre, l’International Grains Council (IGC) a publié une révision de la projection de l’offre et de la demande mondiale en blé pour la campagne 2016/2017. Par rapport à celle du mois d’avril (voir à ce sujet un précédent billet sur ce blog), le fait le plus marquant est une révision significative à la hausse de l'estimation des stocks de fin de campagne, qui passeraient de 218 à 231 millions de tonnes.

Ainsi, à six mois d’intervalle, les stocks ont été réévalués de 3,66 à 3,78 mois de consommation annuelle. Cette estimation dépasse les 3,6 mois de consommation annuelle pour les campagnes 2009/2010 et 2015/2016, où les cours mondiaux du blé ont été au plus bas depuis la crise financière de 2007-2008.

Stocks mondiaux de fin de campagne et prix mondial du blé

(*) la moyenne des prix pour la campagne 2016/2017 ne prend en compte que les valeurs jusqu’au 05/10/2016

Source : IGC, calculs et mise en forme CEP

Source : International Grains Council

10:56 Publié dans 3. Prévision, Production et marchés | Lien permanent | Tags : igc, céréales | Imprimer | | | Facebook

07/09/2016

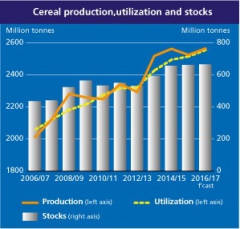

La FAO relève encore ses prévisions de récoltes records de céréales

Dans son bulletin mensuel sur l'offre et la demande de céréales du 8 septembre, la FAO a encore augmenté ses prévisions de production mondiale pour l'année 2016. Elles s'élèvent à présent à 2 566 millions de tonnes, soit 0,9 % de plus que les prévisions de juillet et 1,6 % de plus que la récolte déjà historique de 2015. Les excellentes conditions climatiques en Russie, en Ukraine et en Amérique du Nord y sont pour beaucoup. Les États-Unis ont notamment relevé de 18 millions de tonnes leurs prévisions de récolte de maïs. Ces annonces contrastent avec les rendements catastrophiques cette année en France en raison de la météo défavorable du printemps et des intempéries.

Source : FAO

Ces fortes différences remettent au premier plan l'augmentation des incertitudes météorologiques, que le réchauffement climatique, dans les années à venir, pourrait accentuer. À titre d'exemple, une récente étude sur « l'effet du changement climatique sur le potentiel de développement des productions végétales en Russie, Ukraine et Kazakhstan à moyen terme », a cherché à quantifier cette variabilité avec un focus particulier sur les régions productives de la zone mer Noire.

Source : FAO

13:47 Publié dans Production et marchés | Lien permanent | Tags : fao, céréales, russie, ukraine, kazakstan | Imprimer | | | Facebook

11/01/2016

Impacts d’événements climatiques extrêmes sur la production de céréales

Un récent article de Nature explore les impacts d’événements extrêmes sur la production globale en céréales, avec des estimations portant sur les variations en termes de volumes (millions de tonnes), de rendements et de surfaces cultivées. Pour ce faire, des chercheurs britanniques et canadiens des universités McGill, du Sussex et de Colombie britannique ont mobilisé les bases de données FAOStat et Emergency Events Database (EM-DAT). De cette dernière, ils ont extrait une liste d’environ 2 800 événements extrêmes hydro-météorologiques pour la période étudiée 1964-2007. Les auteurs indiquent quelques limites associées à la base de données EM-DAT : les événements extrêmes n’y sont répertoriés que s’ils touchent la population humaine et les événements récents sont mieux enregistrés.

Les traitements statistiques ont permis de conclure que sécheresse et vagues de chaleur conduisent à une réduction de la production mondiale de céréales d’environ 9-10 % sur la période étudiée. Cependant les résultats n’étaient pas significatifs pour les inondations et les froids extrêmes. Pour expliquer ce résultat, les auteurs font l’hypothèse que ces événements sont survenus à des périodes qui ne correspondent pas à des moments critiques de la croissance des plantes. Une seconde explication résiderait dans le choix de l’échelle nationale : ce niveau d’agrégation serait trop important pour des événements dont les impacts sont de nature locale.

Les rendements déclinent d’environ 5,1 % dans le cas d’une sécheresse et d’environ 7,6 % lors des vagues de chaleur. Si les surfaces cultivées ne semblent pas significativement affectées dans ce dernier cas, elles diminuent d’environ 4,1 % lors de sécheresses. Les auteurs font ici l’hypothèse de la durée de l’événement pour expliquer une telle différence. En effet, un tiers des épisodes de sécheresse répertoriés durent plusieurs années, contrairement aux vagues de chaleur qui sont des événements plus ponctuels. Au niveau de la répartition géographique, les impacts des événements extrêmes sont plus importants pour les systèmes agricoles en Amérique du Nord, Europe et Australie qu’en Asie et en Afrique. Enfin, les épisodes de sécheresse les plus récents (1985-2007) auraient provoqué des dommages plus importants sur la production céréalière globale, en moyenne de 13,7 % contre 6,7 % sur la période précédente.

Élise Delgoulet, Centre d’études et de prospective

Source : Nature

14:01 Publié dans Climat, Production et marchés | Lien permanent | Tags : climat, céréales | Imprimer | | | Facebook