13/06/2022

La dépendance des pays d'Afrique et du Moyen-Orient au blé importé

Une note publiée par N. Bricas (Cirad), fin mars 2022, s'intéresse aux impacts de la hausse du prix des céréales, notamment le blé, sur les pays d'Afrique et du Moyen-Orient. Celle-ci les touche de manières différentes, en raison de plusieurs facteurs. Le premier est leur capacité à payer le surcoût du blé : certains compensent cette augmentation par celle des prix du pétrole et du gaz qu'ils exportent. Le deuxième concerne l'importance du blé importé dans leur alimentation, les pays non pétroliers situés en Afrique du Nord et en Asie de l'Ouest étant les plus vulnérables. En revanche, la majorité des pays d'Afrique subsaharienne importent peu de blé, qui ne représente qu'un aliment complémentaire ou marginal. Enfin, l'auteur appelle à surveiller l'évolution des prix du riz, dont l'Afrique subsaharienne est fortement importatrice.

Source : Chaire Unesco Alimentations du monde

09:39 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : céréales, blé, alimentation, afrique, moyen-orient |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

19/04/2022

Invasion de l’Ukraine par la Russie : conséquences sur l’approvisionnement de l’Afrique en blé

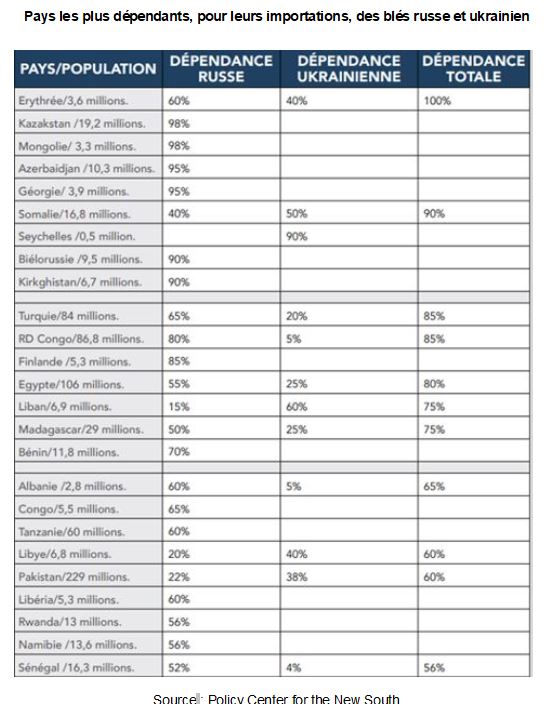

Think tank installé à Rabat, le Policy Center for the New South analyse et accompagne les politiques publiques, principalement économiques, du Maroc et de l’Afrique. Dans une note publiée en mars 2022 sur son site internet, H.-L. Vedie étudie les dépendances des pays africains au blé de l’Ukraine et de la Russie. Il envisage ensuite les manières d'encourager la diversification des achats et le développement de la production de blé ou d’autres cultures vivrières nationales.

Dans une première partie, l’auteur présente le marché mondial du blé et les principaux producteurs : Chine, pays de l'Union européenne, Inde, Russie, États-Unis, etc. Il rappelle que certains d'entre eux, au vu de leur population, ne disposent pas (ou peu) de capacités d’exportation, rendant la position de la Russie et de l’Ukraine plus prégnante sur les marchés mondiaux : les deux pays contribuent à hauteur d'environ 30 % aux exportations mondiales de blé. Ainsi, en 2020, la Russie s’est classée première exportatrice mondiale avec 37,3 millions de tonnes tandis que l’Ukraine se classait 5e avec 18,1 millions de tonnes.

Dans une seconde partie, sur la base de travaux réalisés par l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) avant le début de la guerre, l’auteur présente les 26 pays les plus dépendants des blés russes et ukrainiens, à plus de 55 % du total de leurs approvisionnements (figure ci-dessous). Quinze d’entre eux comme l'Érythrée, la République démocratique du Congo et l'Égypte sont situés en Afrique et regroupent, selon les estimations de H.-L. Vedie, près de 40 % de la population africaine. À ces pays, s’en ajoutent d’autres, africains également, très dépendants des importations de blé mais qui ont su diversifier leurs achats : le Maroc et le Nigeria. Le cas de l’Algérie est également évoqué : précédemment approvisionné par la France et l’Allemagne, le pays se tournait vers la Russie au cours de l’année précédant le conflit.

La note indique enfin qu’à la crise d’approvisionnement s’ajoute une crise de prix, dont la hausse, entamée au printemps 2021, a été exacerbée par la guerre. De mauvaises récoltes nationales, des coûts de transport en augmentation, des stocks limités et des problèmes de liquidité s’y adjoignent et créent une situation difficile pour certains pays tels la Tunisie et la Libye.

Pays les plus dépendants, pour leurs importations, des blés russe et ukrainien

Source : Policy Center for the New South

Amandine Hourt, Centre d’études et de prospective

Source : Policy Center for the New South

10:29 Publié dans Mondialisation et international | Lien permanent | Tags : approvisionnement, diversification, ukraine, blé, russie | Imprimer | | | Facebook

13/12/2021

Implication des agriculteurs dans des démarches « sans pesticides »

Lancé en 2018 par l'Association suisse de production intégrée (IP-Suisse), le programme « blé sans pesticides » permet aux agriculteurs adhérents de bénéficier de majorations de prix et de soutiens publics supplémentaires. Dans un article publié dans Food Policy, des chercheurs ont identifié les déterminants de l'engagement des céréaliculteurs dans ce programme. L'analyse repose sur un sondage auprès des 4 749 membres de l'association. Elle montre que les agriculteurs sont d'autant plus enclins à s'inscrire dans le programme qu'ils sont convaincus de son intérêt environnemental, et que la diminution de rendement qu'ils anticipent est limitée. En revanche, la structure de l'exploitation et le contexte pédo-climatique ne sont pas déterminants, ce qui laisse envisager une adoption large du programme. Pour cela, les auteurs recommandent notamment de communiquer sur les impacts environnementaux positifs d'une production agricole sans pesticides.

Source : Food Policy

08:45 Publié dans Agriculteurs, Environnement, Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : pesticides, suisse, environnement, filière, blé | Imprimer | | | Facebook

17/11/2021

Caroline Dufy, Le retour de la puissance céréalière russe. Sociologie des marchés du blé, 2000-2018, Éditions Peter Lang, septembre 2021, 276 pages

Dans ce livre consacré à la circulation du blé en Russie, C. Dufy (IEP de Bordeaux) traite de la restauration de la puissance céréalière après des années 1990 chaotiques, marquées par l'exode rural et le sous-investissement. Produit agricole peu différencié, « standard », destiné à la consommation locale ou au grand export, le blé fait l'objet d'un circuit très structuré, connecté aux marchés mondiaux, et à certaines périodes fortement encadré par la puissance publique. L'auteure a réalisé, de 2015 à 2018, des entretiens avec des acteurs du secteur (traders, experts, syndicats professionnels, etc.), sans toutefois avoir pu échanger avec les personnels administratifs.

L'ouvrage met d'abord en perspective l'évolution de 1990 à 2018. Après un véritable effondrement de sa production, la Russie, qui adhère à l'OMC en 2012, redevient « en quelques années l'une des premières puissances exportatrices dans le monde ». Pour cela, elle joue la carte de la financiarisation et de l'industrialisation, via de gigantesques entreprises intégrées, accapareuses de terres, les agro-holdings. Avec l'annexion de la Crimée en 2014, les sanctions occidentales et les contre-sanctions russes, la politique agricole prend un « virage » vers « un modèle autocentré, fondé sur la polyculture et l'élevage ».

Est ensuite examiné le parcours du grain jusqu'aux consommateurs. La logistique doit faire face à « l'immensité russe ». L'auteure met ainsi en évidence l'importance du transport et des stockages en silo. Différents acteurs se livrent à un important travail de qualification, de certification et de différenciation du blé. Ce processus assure la commensurabilité entre grains, donc leur substituabilité, et l'intégration des différents segments et circuits dans un marché conforme à sa représentation par la théorie économique, où le prix ajuste offre et demande. La contribution des experts privés et des traders au bon fonctionnement du marché est notamment soulignée.

Enfin, deux chapitres éclairent les logiques d'une régulation étatique « hybride, opaque et contingente ». Sur les marchés d'intervention publique, l'auteure souligne la proximité des outils mis en place avec ceux de la PAC avant la réforme de 1992. Elle relève par ailleurs les effets sur la réalité (formation d'une identité nationale, intégration du territoire dans les relations internationales) des discours politiques sur la sécurité alimentaire, et des fluctuations entre registres libéral et protectionniste.

Florent Bidaud, Centre d'études et de prospective

Lien : Éditions Peter Lang

07:26 Publié dans 4. Politiques publiques, Alimentation et consommation, Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : matières premières, blé, logistique | Imprimer | | | Facebook

13/09/2021

Développement de variétés de blés intégrant un gène d'inhibition de la nitrification de l'azote du sol

Une équipe internationale de chercheurs a réussi à identifier puis à implanter dans des variétés de blé, par des méthodes de sélection conventionnelle, un gène inhibiteur de la nitrification présent dans des graminées sauvages. Les résultats de ces travaux sont parus très récemment dans la revue PNAS.

Ce transfert de gène permet de réduire à la fois la consommation d'azote du blé et le processus de nitrification, responsable de l'émission de gaz à effet de serre. Cette amélioration a été obtenue tout en préservant les qualités protéiques et le niveau des rendements.

Source : PNAS

11:50 Publié dans Agronomie, Environnement, Production et marchés | Lien permanent | Tags : blé, sélection, azote, nitrification | Imprimer | | | Facebook

04/02/2021

Le gène Stb16q apporte une résistance durable du blé à la septoriose

La septoriose est l'une des principales maladies s'attaquant au blé tendre, causant des pertes de rendement de 40 à 55 %. De plus, le champignon Zymoseptoria tritici, responsable de cette maladie, développe une résistance aux produits phytosanitaires utilisés pour le combattre. En janvier 2021, Nature Communications a publié une étude réalisée conjointement par INRAE, l’université de Wageningen, l’USDA (ministère de l'agriculture des États-Unis), en collaboration avec le semencier Florimond-Desprez. Ce travail a permis d'identifier et de caractériser un gène du blé, le Stb16q, qui procure à la plante une résistance à cette maladie. Ces résultats ouvrent la voie à une sélection variétale de blés disposant de ce gène. L'usage de produits phytosanitaires contre la septoriose pourrait ainsi être réduit et, dans cette optique, les auteurs soulignent l'intérêt de combiner le Stb16q à d'autres facteurs de résistance génétiques, et de faire évoluer les pratiques (biocontrôle en particulier).

Source : Nature Communications

15:10 Publié dans Agronomie, Filières agricoles, Production et marchés | Lien permanent | Tags : intrants, sélection variétale, résistances, blé | Imprimer | | | Facebook

08/11/2019

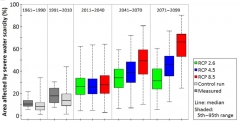

Raréfaction de l'eau et changement climatique : quelles proportions de surfaces en blé seraient impactées ?

Dans Science Advances est paru, fin septembre, un article étudiant la hausse potentielle des surfaces en blé soumises au manque d'eau, en raison du changement climatique. En moyenne, sur la longue période entre 1911 et 2016, environ 4,5 % des surfaces en blé auraient souffert, chaque année, d'un déficit hydrique (maximum en 2010 et 2012 avec - 15 %). Selon l'hypothèse d'émissions de gaz à effet de serre la plus pessimiste (scénario RCP 8.5 du GIEC), 60 % des surfaces actuelles pourraient subir un épisode de sécheresse sur une période de 3 ans d'ici la fin du siècle. Les dix principaux exportateurs, dont l'Europe, seraient significativement plus touchés que les autres, avec un défi pour la sécurité alimentaire si ces zones étaient atteintes simultanément. Même en supposant que l'objectif des accords de Paris soit tenu (hausse limitée à 1,5 °C), les surfaces concernées par un déficit hydrique devraient doubler d'ici 2070 par rapport à la situation actuelle.

Le prix du blé étant corrélé au manque d'eau (diminution de la production), les auteurs pensent que des politiques de stockage et commerciales sont essentielles pour stabiliser les marchés. De plus, plusieurs méthodes d'adaptation pourraient être envisagées, comme décaler les calendriers de culture pour éviter les périodes à risque. Cependant, pour l'exposition des surfaces au risque de sécheresse, cette option serait moins efficace que de limiter l'augmentation de la température à 1,5 °C.

Surfaces en blé, en pourcentage, qui pourraient être touchées par la raréfaction de l'eau en fonction de différents scénarios d'émissions de gaz à effet de serre et à plusieurs horizons temporels

Source : Science Advances

Lecture : RCP, pour « Representative Concentration Pathway », désigne des scénarios de forçage radiatifs, représentant différents niveaux d'émissions de gaz à effet de serre. Par exemple, RCP 8.5 correspond à + 8,5 W/m².

Source : Science Advances

09:32 Publié dans Agronomie, Climat | Lien permanent | Tags : eau, changement climatique, blé, sécheresse | Imprimer | | | Facebook

13/05/2019

Les blés des oasis sahariennes : des ressources génétiques précieuses pour l’adaptation au changement climatique

Publié en février 2019 et mis en ligne sur Cairn mi-mars, Le Déméter 2019 propose une série d’articles sur les thèmes de la mondialisation, de la géopolitique, de l’urbanisation, du e-commerce, de la logistique, etc., ainsi que sur leurs conséquences pour les agricultures, les systèmes alimentaires et les ruralités en Europe. Rédigé par 57 auteurs, cet opus développe des thèmes de fond (1ère partie), propose des réflexions prospectives (2e partie) et comporte des statistiques commentées (3e partie).

Parmi les analyses thématiques, A. Bonjean (généticien spécialiste des céréales, France), P. Monneveux (agronome, Amérique du Sud) et M. Zaharieva (consultante en ressources génétiques des plantes et biotechnologies, Pérou) s’intéressent aux blés des oasis sahariennes, à leurs origines, spécificités et valeurs en tant que ressources génétiques de première importance pour l’adaptation au changement climatique de cette culture, au niveau mondial. Confrontés depuis des siècles à des stress abiotiques extrêmes, ces blés sont dotés de caractères de tolérance au manque d’eau (pluies entre 0 et 50 mm durant le cycle de culture, irrigation insuffisante, forte évapotranspiration), aux hautes températures (30 °C en moyenne annuelle, entre 35 et 45 °C durant la fécondation), aux importants écarts thermiques journaliers (de l'ordre de 20 à 30 °C) et à une salinité élevée (concentration en chlorure de sodium autour de 5 %).

Ces variétés de blé (tendre, hérisson, nain des Indes, dur, grand épeautre) sont très précoces (évitement du stress hydrique terminal), avec une forte tolérance à l’échaudage et des pertes hydriques par respiration très faibles, contrairement aux blés d’Europe. Leur trait pubescent, ainsi que le caractère barbu et compact des épis seraient, d’après Léon Ducellier (professeur d’agriculture au début du XXe siècle), des adaptations aux hautes températures.

Néanmoins, les systèmes de culture sahariens et la richesse génétique de ces blés risquent de disparaître, du fait de changements écologiques et socio-économiques drastiques. Les auteurs proposent donc la constitution d’un consortium chargé de sauvegarder, étudier et utiliser ces ressources génétiques précieuses pour le futur.

Pacôme Dupont-Guianvarch, Centre d’études et de prospective

Source : Le Déméter

12:54 Publié dans Agriculteurs, Climat | Lien permanent | Tags : déméter, blé, oasis, sahara, ressources génétiques | Imprimer | | | Facebook

12/03/2019

Le Centre d'études stratégiques de la Marine s'intéresse aux rapports entre mer, agriculture et sécurité alimentaire

Le Centre d'études stratégiques de la Marine (CESM) se penche actuellement sur les relations entre mer et agriculture, notamment à travers le prisme de la sécurité alimentaire. Dans cette perspective, il organisait le 27 février 2019, avec le Club Demeter, un colloque intitulé « Mer et agriculture, itinéraire d'un grain de blé » (voir le compte Twitter du Centre pour les temps forts).

En parallèle, le CESM publie le numéro 15 de sa revue Études marines, intitulé « Nourrir ». Comportant trois axes (« Ressources de toujours », « L'avenir », « Les enjeux »), il regroupe des contributions scientifiques et professionnelles variées. Dans la première partie, un article s'intéresse aux enjeux de la production d'algues dans trois domaines : l'alimentation humaine, la médecine, l'alimentation animale. Il souligne le caractère ancien de ces utilisations dans des régions très diversifiées (Asie, mais aussi Irlande, Norvège et, plus localement, Normandie et Bretagne). Concernant l'alimentation humaine, l'auteure note une tendance récente, en France, à la consommation des algues comme légumes (macro-algues) et condiments (micro-algues). Trois facteurs expliquent, pour elle, cette tendance : la demande d'aliments « naturels » de la part des consommateurs, le développement des régimes végétariens (qui trouvent dans les algues une source de protéines, de minéraux et de vitamines), le succès de la cuisine innovante inspirée de la gastronomie japonaise. En médecine pharmaceutique et vétérinaire, les algues contiennent des substances, non présentes sur terre et méconnues, qui révèlent un large potentiel sous-exploité : perspective, par exemple, d'un usage susceptible de réduire le recours aux antibiotiques en santé bovine.

Principales macro et micro-algues alimentaires consommées en France

Source : CESM

La deuxième partie (« L'avenir ») propose deux axes d'étude : le dessalement de l'eau de mer comme réponse potentielle au manque d'eau (y compris potable) induit par le changement climatique ; la place de l'aquaculture dans la nourriture mondiale (cf. carte). Enfin, la dernière partie (« Les enjeux ») met en lumière, d'une part, les enjeux sanitaires qui restent prégnants dans le cadre de la conchyliculture ; d'autre part, les rôles multiples que joue la Marine nationale pour l'approvisionnement et la sécurité alimentaire du pays : sécurisation des flux, police de la pêche, protection de l'environnement marin.

Principaux pays et régions producteurs en aquaculture

Source : CESM

Hélène Milet, Centre d'études et de prospective

Source : CESM

13:19 Publié dans Alimentation et consommation, Pêche et aquaculture, Production et marchés, Protection des végétaux et des animaux, Sécurité alimentaire | Lien permanent | Tags : blé, algues, aquaculture, approvisionnement, conchyliculture | Imprimer | | | Facebook

17/01/2019

Le déclin de la résilience climatique du blé en Europe

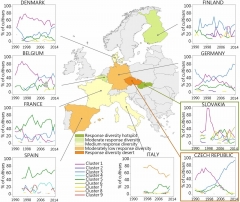

Dans un article de la revue PNAS de janvier 2019, une équipe de chercheurs européens étudie l'évolution de la résilience climatique du blé en Europe, depuis les années 1990, et plus particulièrement le rôle joué en la matière par la diversité des variétés cultivées. L'analyse est menée sur des données d'essais au champ incluant 991 cultivars et 636 localisations, dans neuf pays (Allemagne, Belgique, Danemark, Espagne, Finlande, France, Italie, République tchèque et Slovaquie), sur la période 1991-2014 (soit au total plus de 100 000 observations).

Dans un premier temps, un modèle statistique permet d'estimer l'influence, sur les rendements, de 43 variables agroclimatiques, regroupées en neuf catégories (précipitations, températures minimales automnales, etc.) et discrétisées en trois niveaux (bas, moyen, haut) sur la base des 40e et 60e centiles. Les nombreux cultivars sont quant à eux rassemblés en neuf groupes à l'aide d'une analyse par grappes. Les réponses aux aléas climatiques sont établies par l'écart relatif de rendement (en %) entre valeurs haute et basse des variables climatiques. La résilience est définie comme la diversité des réponses des variétés de blé aux aléas climatiques, et calculée avec un indice annuel de Shannon : plus la diversité est élevée, plus le blé sera capable de résister à une large gamme d'aléas climatiques.

Les résultats montrent un déclin de cette diversité depuis le début des années 2000, dans plusieurs pays, notamment en Allemagne, République tchèque et Slovaquie, avec dans certaines localisations de véritables « déserts de diversité ». Une légère augmentation est constatée en France, mais la valeur de la diversité y reste cependant moyenne (cf. figure). Selon les auteurs, les causes de ce déclin de la résilience climatique du blé sont à chercher dans les incitations économiques des sélectionneurs, qui favorisent la maximisation du rendement potentiel au détriment de la robustesse aux aléas. Loin de s'opposer, ces deux dimensions devraient, pour eux, être complémentaires, et la politique agricole ainsi que les réglementations relatives aux semences ont un rôle à jouer pour assurer les incitations nécessaires en la matière.

Points chauds et déserts de résilience climatique du blé européen

Source : PNAS

Lecture : Les graphiques par pays montrent les pourcentages de clusters de cultivars avec des réponses différentes aux conditions météorologiques critiques pour le rendement. Les zones colorées (de vert à orange) sur la carte illustrent les classes de diversité de réponses basées sur la proportion du groupe dominant (> 90 à <50 %), le nombre de groupes simultanément importants (0 à 4) et les tendances. Toutes les données de rendement des cultivars ont été utilisées (n = 100 985).

Julien Hardelin, Centre d'études et de prospective

Source : PNAS

09:04 Publié dans Agronomie, Climat | Lien permanent | Tags : blé, résiliente climatique, europe, rendements, variétés | Imprimer | | | Facebook

15/10/2018

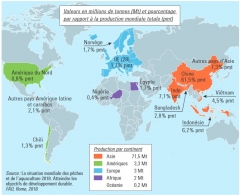

Réchauffement climatique et pertes de récolte dues aux insectes ravageurs

Dans une étude publiée en août dans la revue Science, des chercheurs américains mettent en garde sur la possible baisse des rendements agricoles, induite par une prolifération des insectes nuisibles aux cultures, suite au réchauffement climatique.

Les auteurs ont analysé des données d’expériences en laboratoire, collectées depuis les années 1980, et ont considéré 38 espèces d'insectes ravageurs. Ils ont projeté l'impact de leur prolifération, à l'horizon 2050 et aux échelles mondiale et régionale, sur la production des principales cultures céréalières : maïs, riz et blé. Celles-ci représentent à elles seules 42 % de la consommation humaine mondiale de calories directes. Au fur et à mesure de l'accroissement des températures, ces insectes seraient non seulement plus prolifiques, mais aussi plus voraces, avec néanmoins un palier d'ores et déjà atteint dans les zones tropicales mais pas encore dans les zones tempérées.

Prévisions régionales de l'augmentation des pertes de récoltes due aux insectes ravageurs dans le cas d'un réchauffement climatique de 2°C

Source : Science

Lecture : la dimension des disques dans les graphiques est proportionnelle au volume de production actuel de chaque pays. Les cinq plus gros producteurs sont cerclés de noir. La répartition géographique des futures pertes de production supplémentaires est indiquée dans les diagrammes circulaires.

Dans l'hypothèse d'un réchauffement global de 2°C, la Chine, les États-Unis et la France, tous grands producteurs de ces trois céréales, figurent parmi les pays qui devraient connaître les plus fortes pertes. Celles de la Chine et des États-Unis augmenteraient de 35 %, soit un gonflement des pertes de 20 millions de tonnes. Pour la France, elles seraient de 42 % pour le maïs et de 60 % pour le blé : ces deux céréales subiraient au total 1,4 million de tonnes de pertes supplémentaires. Ces pertes pèseraient sur les disponibilités mondiales en céréales et renchériraient les prix des aliments de base, au détriment des populations pauvres, qui représentent la majeure partie des plus de 800 millions de personnes souffrant de faim.

Ces évaluations ne prennent pas en compte la piste d'une utilisation accrue de pesticides, avec leurs effets délétères potentiels sur la santé et l'environnement. Les auteurs prônent plutôt des solutions comme la rotation plus large des cultures, la production de céréales plus résistantes aux ravageurs ou l'adoption de stratégies de lutte anti-parasitaire plus durables.

José Ramanantsoa, Centre d'études et de prospective

Source : Science

10:29 Publié dans 1. Prospective, Climat, Production et marchés, Protection des végétaux et des animaux | Lien permanent | Tags : changement climatique, insectes, ravageurs, rendements, maïs, riz, blé | Imprimer | | | Facebook

04/05/2018

Raisonner sur les blés. Essais sur les Lumières économiques, Steven L. Kaplan

Il n'y a pas de débat agricole et alimentaire qui ne pose, à un moment donné, la question des rapports entre État et marché, entre intervention publique et libre-échange. Cette alternative, loin d'être nouvelle, s'est clairement exprimée au milieu du XVIIIe siècle au sujet du commerce des grains, devenant la matrice des oppositions ultérieures entre partisans de la régulation et défenseurs du laissez-faire. Ce clivage est même consubstantiel au développement de l'économie politique, puis de la science économique.

C'est ce que montre S. Kaplan, le plus français des historiens américains. Arrivé chez nous en 1962, il consacra sa thèse au pain (Bread, Politics and Political Economy in the Reign of Louis XV, 1976), avant de publier une quinzaine d'ouvrages majeurs, principalement centrés sur la France des Lumières, la généalogie des idées, le monde du travail et l'alimentation.

Après une longue introduction qui pose les bases théoriques et empiriques de la recherche, l'ouvrage est constitué de chapitres consacrés aux grands protagonistes de cette bataille intellectuelle autour du blé : Lemercier de la Rivière et Turgot pour les physiocrates, Galiani, Diderot, l'abbé Roubaud et Necker pour les anti-physiocrates partisans de la « police des grains ».

Au lecteur patient, ce gros livre érudit, plein d'humour, écrit dans une langue raffinée par un conteur hors pair, montre à chaque page que l'histoire n'est pas dépassée, ou du passé, mais un carnaval de leçons vivantes facilitant la compréhension du présent.

Lien : Éditions Fayard

13:10 Publié dans Production et marchés, Société | Lien permanent | Tags : histoire, kaplan, blé | Imprimer | | | Facebook

08/02/2018

L'International Grains Council (IGC) – Le Conseil international des céréales

Créé en 1995 et actuellement basé à Londres, l'International Grains Council (IGC) est l'héritier de deux organismes intergouvernementaux successifs, le Wheat Advisory Committee (1933) et l'International Wheat Council (1949), en charge de la surveillance de la mise en œuvre des International Wheat Agreements (IWA). Ces accords internationaux sur le blé étaient issus de conférences internationales organisées périodiquement, depuis les années 1930, pour faire face aux crises récurrentes du marché.

Centré à l'origine sur le commerce du blé, le domaine d'action de l'IGC s'est étendu par la suite au commerce du riz, du soja et des céréales secondaires (maïs, orge, avoine par exemple). Les IWA étaient centrés sur la stabilisation des cours et la sécurisation des pays importateurs, par des contrats multilatéraux avec des fourchettes de prix et des ventes garanties. En 1968, ces accords ont été remplacés par l'International Grains Arrangement (IGA), lequel a été scindé en deux instruments juridiques distincts : la Wheat Trade Convention, qui reprenait globalement les dispositifs de l'IWA, et la Food Aid Convention, qui prévoyait un approvisionnement annuel de plus de 4 millions de tonnes (10 millions de tonnes en 1970) de céréales, sous forme d'aide alimentaire, aux pays en voie de développement. Finalement, la Grains Trade Convention a remplacé l'IGA en 1995 et, dans la foulée, l'IGC a succédé à l'International Wheat Council.

Désormais, cet organisme a pour principale mission de surveiller la mise en œuvre de la-dite convention, de suivre et d'analyser les évolutions actuelles et futures du marché des céréales, d'observer les évolutions des différentes politiques nationales et leurs effets éventuels sur ce marché. Pour cela, le site du Conseil diffuse des informations très complètes sur le marché des céréales et oléagineux : indices de prix, cotations, bilans et projections de l'offre et de la demande mondiale à horizon de cinq ans, etc. Un abonnement permet d'accéder à des analyses plus poussées sur les marchés. En 2012, l'IGC a également rejoint le secrétariat du Système d'information sur les marchés agricoles (AMIS). Le budget de l'IGC était, en 2017, de 1,79 million de £, financé par les contributions de ses 27 membres (signataires de la Grains Trade Convention, dont l'Union européenne), proportionnelles à leur poids sur les marchés d'importations ou d'exportations de céréales et d'oléagineux.

À titre d'illustration de la diversité des publications de l'IGC, on peut retenir des projections, début 2018, de l'offre et de la demande mondiales de céréales et de soja à l'horizon 2022-2023 (voir à ce sujet un précédent billet sur ce blog), ou encore une révision à la hausse, en septembre 2016, des projections du stock mondial de blé pour la campagne 2016/2017.

José Ramanantsoa, Centre d'études et de prospective

Lien : International Grains Council

10:24 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : igc, céréales, blé, riz, soja, portrait | Imprimer | | | Facebook

15/01/2018

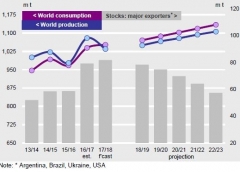

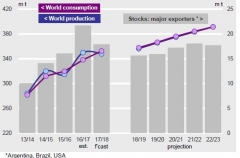

Les projections de l'offre et de la demande mondiales de céréales et de soja à horizon 2022-2023 de l’International Grains Council

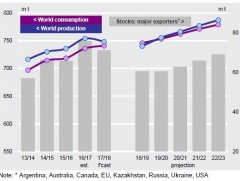

L’International Grains Council (IGC) vient de publier de nouvelles projections de l'évolution de l'offre et de la demande pour les céréales et le soja à horizon 2022-2023. Comme dans ses publications antérieures (voir à ce sujet un précédent billet sur ce blog), elles s’appuient sur des hypothèses générales comprenant les tendances de croissance de la population, les évolutions présumées des politiques agricoles et des échanges, ainsi que diverses hypothèses économiques. L’évolution des alimentations humaine et animale découle principalement de l’augmentation de la population et de la demande croissante en viande, tandis que les rendements continuent de croître mais à un rythme plus ralenti que ces cinq dernières années. Pour cet exercice, de fortes incohérences au niveau du calcul du bilan du maïs ont amené l'IGC à ré-estimer les stocks en Chine. Les erreurs provenaient de la surestimation de la demande domestique du pays en maïs fourrager qui, une fois corrigée, a induit une revalorisation substantielle des niveaux des stocks. Malgré ces ajustements, les principales conclusions de cet exercice rejoignent celles de la dernière publication de 2015 (voir à ce sujet un précédent billet sur ce blog).

Pour les céréales, la croissance de l'offre ne suivrait plus la dynamique des cinq dernières années et pourrait être dépassée par celle de la demande, tirée principalement par la consommation humaine pour le blé et par l'alimentation animale pour le maïs. Après le niveau record de 30 % estimé, en moyenne, sur les campagnes 2016-2017 et 2017-2018, le ratio des stocks de fin de campagne sur la consommation tomberait à 23 % à l'horizon 2022-2023. Toutefois, cette chute serait surtout imputable au maïs, pour lequel ce ratio passerait de 31 % à 18 %, alors qu"il resterait globalement stable pour les autres céréales. Les stocks en maïs chuteraient significativement, en particulier en Chine et aux États-Unis. L'expansion du commerce mondial du blé et du maïs serait aussi soutenue, tirée par l'alimentation humaine et animale en Asie et en Afrique.

Évolutions des offres et demandes mondiales de blé (1ère figure) et de maïs (2e figure)

Source : IGC

Enfin, pour le soja, la production mondiale serait surtout tirée par une progression des semis, de 1,8 % par an en moyenne pour les cinq prochaines années, principalement en Amérique du Sud. L'offre devrait rester abondante et les demandes domestiques et les échanges toujours aussi soutenus. À terme, le ratio des stocks sur l'utilisation se réduirait à 9 %, contre 12 % en moyenne sur les campagnes 2016-2017 et 2017-2018.

Évolution de l'offre et de la demande mondiales de soja

Source : IGC

José Ramanantsoa, Centre d'études et de prospective

Source : IGC

10:53 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : igc, blé, mais, soja, céréales, projections | Imprimer | | | Facebook

14/09/2017

Le marché de Paris joue un rôle croissant dans la formation des prix du blé

Deux chercheurs américains, de l'université du Montana et du ministère américain de l'agriculture (USDA), ont analysé les contributions respectives des différents marchés à la formation des prix mondiaux du blé. Dans un article publié en août dans l'American Journal of Agricultural Economics, ils montrent que le marché de Chicago reste leader en tant que lieu de formation des prix mais que sa position s'érode depuis 2010 au bénéfice de la place de Paris. En termes de volume de transactions, Chicago rassemble la majorité des échanges, mais Paris n'a cessé de progresser depuis une dizaine d'années. Accessibles depuis le monde entier, les différents marchés coexistent grâce à leurs spécialisations qualitative et géographique, permettant aux opérateurs d'optimiser leur couverture du risque.

Quels sont les rôles de ces différents marchés dans la formation et la découverte du prix ? Des travaux précédents (voir à ce sujet une étude commandée par le ministère de l'Agriculture) avaient déjà mis en évidence, sur la base de prix journaliers et à l'aide d'un modèle à correction d'erreurs (VECM), que le marché français apparaissait leader des variations de long terme. Ici, les auteurs ont utilisé des données de prix à haute fréquence, compilées à l'échelle de la minute, pour voir quelle place boursière était déterminante dans cette formation des prix sur la période 2008-2013. La même approche statistique leur permet de déterminer lequel des prix est leader, et lequel s'ajuste pour converger vers leur composante commune.

Part mensuelle du leadership informationnel du marché de Chicago

Source : American Journal of Agricultural Economics

L'analyse montre que si Chicago reste la référence, avec un leadership informationnel de 83 %, cette position s'érode nettement depuis mi-2010, passant de 91 % à 76 %. Cette érosion s'explique par le déclin de la place des États-Unis dans le commerce mondial du blé, ainsi que par l'essor de l'Europe et surtout du bassin de la mer Noire. En 2010, la sécheresse en Russie a déclenché un choc d'offre et une flambée des cours mondiaux dans laquelle le marché de Paris était leader. Celui-ci permet en effet, par sa proximité géographique, une meilleure couverture des risques pour le bassin de la mer Noire, qui a pris une place prépondérante dans les équilibres et déséquilibres mondiaux. Une analyse des données postérieures à 2013 permettrait de voir si cette tendance se confirme.

Jean-Noël Depeyrot, Centre d'études et de prospective

11:42 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : blé, prix, marché, paris, chicago | Imprimer | | | Facebook