15/02/2022

Situation économique et financière des entreprises françaises de la filière viande

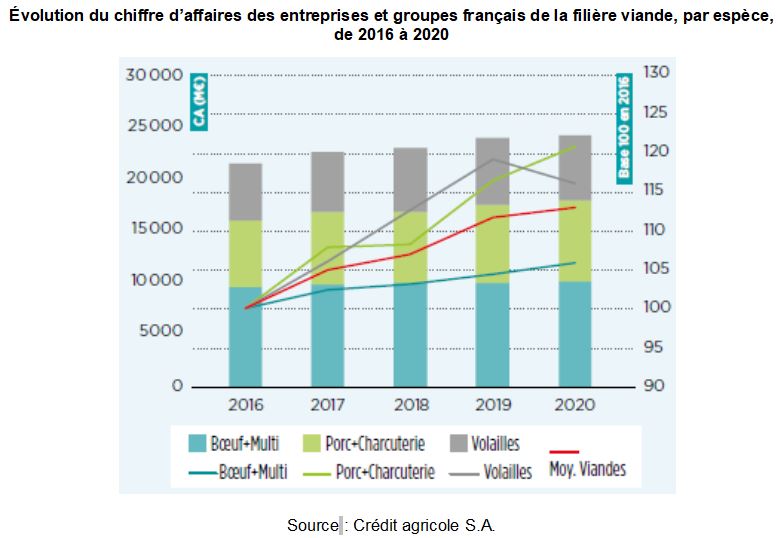

Dans son numéro 23 paru en janvier 2022, l’Observatoire financier des entreprises agroalimentaires du Crédit agricole présente la situation des opérateurs français de la filière viande en 2020. L'analyse porte sur les structures ayant un chiffre d'affaires de plus de 2 millions d'euros, soit un total de 23,8 milliards pour l'ensemble de l'échantillon. Elles exercent une ou plusieurs activités dans les domaines de l’abattage, du désossage, de la découpe et de la transformation des bovins, des ovins, des porcins et/ou des volailles. Certaines ont également des activités de préparation de conserves et de plats cuisinés, de grossiste ou de négoce.

En préambule, l'analyse rappelle qu'avec la crise sanitaire, la forte hausse de la consommation de viandes à domicile n’ayant pas compensé le repli du hors-domicile, les volumes consommés ont diminué de 1,5 %. Toutefois, la situation est contrastée selon les espèces (figure ci-dessous). Ainsi, le porc frais et la charcuterie ont peu souffert de la fermeture des restaurants – à l’inverse de la volaille – et ont bénéficié d’une consommation à domicile importante. La viande bovine française en a elle aussi profité alors que les importations souffraient de la fermeture de la restauration hors domicile. Les produits du porc ont également bénéficié d’importations chinoises conséquentes et le chiffre d’affaires des entreprises spécialisées dans sa transformation a progressé de 3,7 %. À l'inverse, celui du secteur de la volaille a diminué de 2,6 %. Enfin, le chiffre d’affaires de l'ensemble de l’échantillon étudié a progressé de 1 %.

Évolution du chiffre d’affaires des entreprises et groupes français de la filière viande, par espèce, de 2016 à 2020

Source : Crédit agricole S.A.

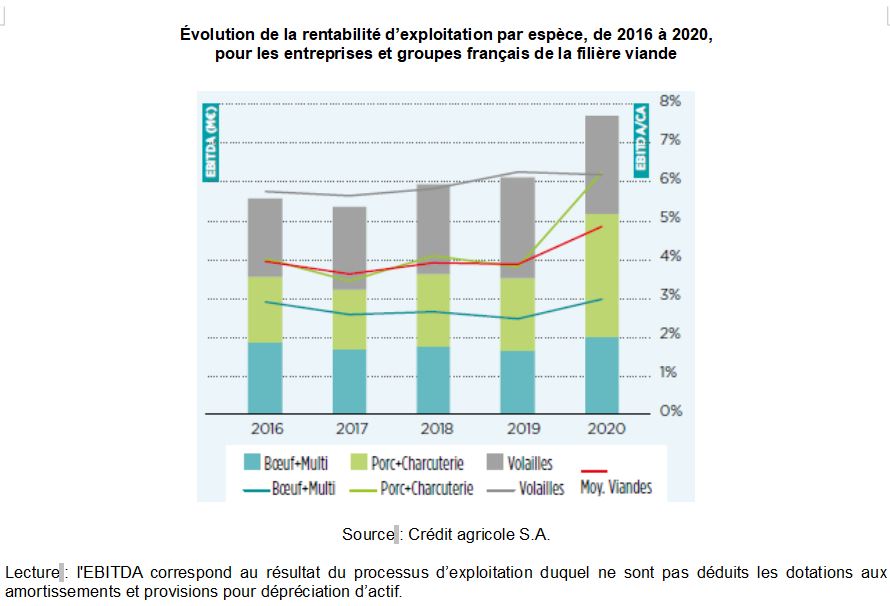

La rentabilité d’exploitation des entreprises (EBITDA) est passée quant à elle de 3,8 % du chiffre d’affaires en 2019 à 4,8 % en 2020, sous l’effet de la forte progression des résultats des entités spécialisées dans le porc. Celles-ci ont bénéficié d’une baisse des prix à l’achat alors qu’une partie de leurs prix de vente, négociés en début d’année, avaient été fixés dans le contexte de 2019.

Évolution de la rentabilité d’exploitation par espèce, de 2016 à 2020, pour les entreprises et groupes français de la filière viande

Source : Crédit agricole S.A.

Lecture : l'EBITDA correspond au résultat du processus d’exploitation duquel ne sont pas déduits les dotations aux amortissements et provisions pour dépréciation d’actif.

Par ailleurs, les investissements globaux sont en hausse, dans un contexte de restructuration importante du secteur de l’abattage. La publication se termine par la présentation de différents ratios, par taille d’entreprises et par activité. Ils permettent de comparer le secteur à l’ensemble des industries agroalimentaires. Des éléments de conjoncture pour 2021 sont également exposés.

Amandine Hourt, Centre d’études et de prospective

Source : Crédit agricole S.A.

12:55 Publié dans Alimentation et consommation, Filières agricoles, IAA, Production et marchés | Lien permanent | Tags : commerce international, viande, transformation, entreprises |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

Sécurité sanitaire : stratégie globale de l'OMS 2022-2030

L'Organisation mondiale de la santé (OMS) vient de publier sa stratégie globale 2022-2030 en matière de sécurité sanitaire. Faisant suite à une résolution adoptée en 2020, visant le renforcement des efforts pour une nourriture saine, ce rapport a été soumis à un comité technique puis à une large consultation : États membres, institutions scientifiques, agences onusiennes, ONG, etc. Le rapport publié sera présenté à l'Assemblée générale de l'OMS de mai 2022.

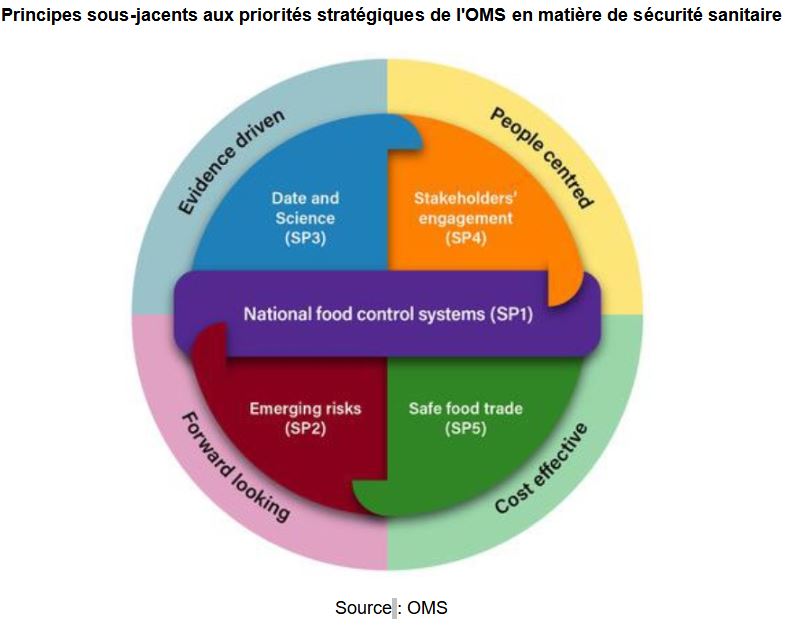

600 millions de personnes tombent malades chaque année, dans le monde, suite à l'ingestion d'aliments insalubres, surtout dans les pays à faible niveau de revenu. Ces aliments perturbent aussi les chaînes alimentaires et donc le commerce mondial (interdictions d’importation, etc.). Ces problèmes de qualité sanitaire ont de plus des conséquences négatives sur la sécurité alimentaire, et ils impactent plusieurs objectifs onusiens de développement durable. Pour y répondre, quatre principes régissent la stratégie sur la sécurité sanitaire (figure ci-dessous) : selon l'OMS, elle doit être « prospective », « basée sur les faits », « centrée sur les acteurs » et « efficiente ».

Principes sous-jacents aux priorités stratégiques de l'OMS en matière de sécurité sanitaire

Source : OMS

Cette stratégie est faite de cinq priorités. La première porte sur la création ou l'amélioration des systèmes de contrôle nationaux. Ils doivent être établis selon des normes modernes, harmonisées et conformes aux données scientifiques et à la législation, régulièrement contrôlés et mis à jour. Des plans de gestion de crise sont à prévoir. La deuxième priorité recommande que les pays aient une attitude proactive, anticipant les changements mondiaux et les transformations des systèmes alimentaires. Pour cela, les impacts de ces changements sur la sécurité sanitaire (ex. augmentation ou émergence de zoonoses transmises par l'aliment) doivent être identifiés et des options de gestion des risques d'apparition étudiées. L'utilisation des données scientifiques et des informations remontées tout au long de la chaîne alimentaire (résultats de contrôles sanitaires, origine géographique, etc.) constitue la troisième priorité. Par ailleurs, l'ensemble des parties prenantes devrait être impliqué (quatrième priorité) grâce à un système d'échange d'informations performant, mobilisant les outils adaptés. Enfin, la sécurité sanitaire est à considérer comme une composante essentielle du commerce alimentaire national, régional et international (cinquième priorité). Dans ce cadre, les systèmes alimentaires doivent se conformer aux normes du Codex alimentarius pour protéger la santé publique et faciliter les échanges.

Franck Bourdy, Centre d'études et de prospective

Source : Organisation mondiale de la santé

12:25 Publié dans 4. Politiques publiques, Alimentation et consommation, Mondialisation et international, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : oms, sécurité sanitaire, alimentation, consommation, commerce international | Imprimer | | | Facebook

14/09/2021

L'Union européenne, acteur de premier plan des échanges mondiaux en micronutriments

Une équipe allemande de chercheurs a analysé les flux commerciaux liés à l'alimentation humaine et animale de l'Union européenne en fonction de leurs contenus en fer, zinc et vitamine A. Les premiers résultats ont été publiés récemment dans Ecological Economics. Pour ce faire, ils ont retracé, à partir des données sur le commerce international (FAO, 2018), les liens entre pays consommateurs et pays producteurs de matières premières, y compris pour les produits ayant subi des transformations. Les matrices offre/demande de matières premières agricoles ont ensuite été traduites en balance en micronutriments, en fonction de la teneur de chacune (figure ci-dessous).

Principaux flux d'échanges en fer, zinc et vitamine A portés par l'alimentation humaine et animale

Source : Ecological Economics

En raison de sa dépendance aux échanges internationaux pour l'alimentation du bétail, l'UE est importatrice nette de fer et de zinc. Elle s'approvisionne, pour plus des trois quarts de ses besoins nets, auprès de pays à fort taux de malnutrition. À l'inverse, elle est exportatrice nette de vitamine A, en particulier au travers des denrées destinées aux pays en insécurité alimentaire. Ces résultats montrent le poids important de l'Union en matière de sécurité alimentaire globale.

Source : Ecological Economics

12:13 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : micronutriments, nutrition, commerce international | Imprimer | | | Facebook

12/05/2021

L'agroalimentaire : deuxième secteur le plus vulnérable aux chocs d'offre extérieurs

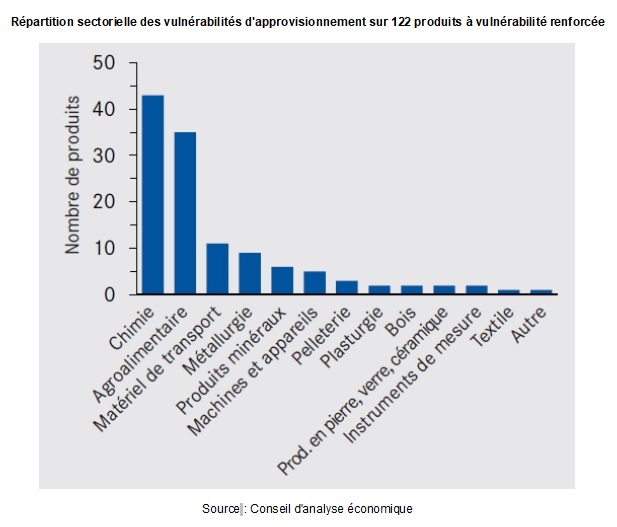

Le Conseil d'analyse économique (CAE) propose, dans une note publiée en avril, une stratégie de « résilience dans la mondialisation ». Celle-ci repose sur l'identification de vulnérabilités liées aux intrants importés, qui pourraient être résorbées par i) la diversification des approvisionnements ou des alliances stratégiques, ii) la facilitation ou le subventionnement du stockage (produits à faible valeur ajoutée) et iii) l'encouragement de l'innovation pour une production nationale compétitive.

L'analyse effectuée par les auteurs sur les données des douanes identifie 122 produits, dépendant majoritairement d'importations extra-européennes, concentrés dans un faible nombre de pays fournisseurs et d'entreprises importatrices, pour lesquels les approvisionnements extérieurs français peuvent être soumis à des chocs d'offre. D'après les auteurs, l'agroalimentaire est le deuxième secteur concentrant le plus grand nombre de produits en risque important de vulnérabilité, derrière la chimie. Ils appellent à conduire des analyses plus poussées et à élaborer des scénarios de « chocs » pour une meilleure identification des risques et la mise en œuvre de stratégies ciblées.

Répartition sectorielle des vulnérabilités d'approvisionnement sur 122 produits à vulnérabilité renforcée

Source : Conseil d'analyse économique

Source : Conseil d'analyse économique

16:14 Publié dans IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : commerce international, vulnérabilités, produits, importations | Imprimer | | | Facebook

11/02/2021

Dynamiques et perspectives du commerce africain

En collaboration avec la Commission économique pour l'Afrique des Nations unies, la Banque africaine d'import-export a publié un rapport sur la situation du commerce en Afrique en 2020. Dans la perspective de la mise en place d'une zone de libre-échange à l'échelle du continent, les auteurs apportent un éclairage sur les dynamiques actuelles et les potentiels de développement du commerce intra- et extra-continental.

L'un des points forts du document est de mettre en évidence l'importance du commerce informel transfrontalier dans la création d'emplois, la croissance économique, la consommation des ménages et le développement des chaînes de valeur régionales. Le défaut de prise en compte de ces flux étant généralement lié au manque de données, le rapport présente une méthode possible de collecte, testée le long du corridor Abidjan-Lagos en 2019, et pouvant être répliquée dans d'autres régions.

En marge des éléments recueillis lors de cette expérimentation, le rapport s'appuie sur d'autres sources variées. Un trait commun à l'ensemble des régions est le poids des échanges informels dans la distribution alimentaire, y compris pour l'approvisionnement en biens essentiels dans les pays affectés par des conflits. Les produits agricoles et alimentaires sont généralement de faible valeur et transportés en petites quantités : cela diminue l'incitation des autorités douanières à contrôler et mesurer ces flux, d'autant plus que les agents réalisant les contrôles peuvent appartenir aux communautés frontalières, dont la sécurité alimentaire pourrait être menacée par de tels contrôles.

Le rapport présente également les grandes caractéristiques du commerce extra-continental. Il souligne notamment que depuis 2018, l'Asie est devenue le premier partenaire commercial de l'Afrique, en lieu et place de l’Europe : en 2019, près de 29 % des échanges impliquaient l'Asie, la Chine et l'Inde en représentant 23 % à elles seules.

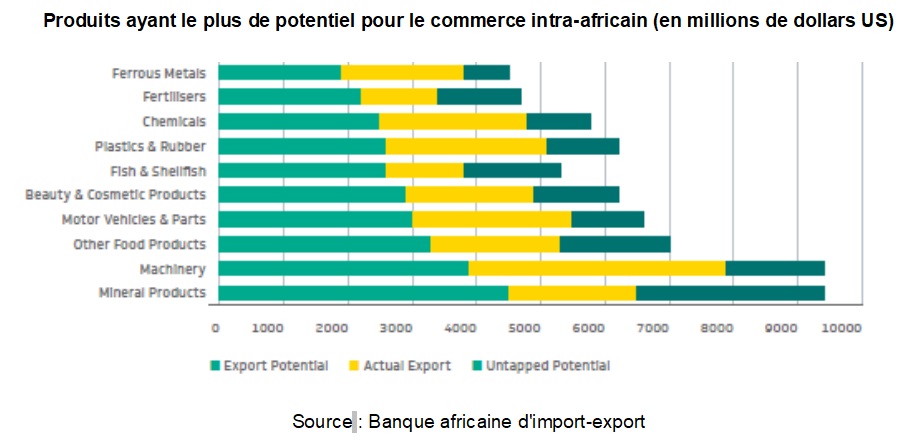

Le commerce intra-africain, en revanche, a légèrement diminué en 2019, à hauteur de 14,5 % du commerce total. Cette tendance pourrait s’inverser avec la mise en place de la zone de libre-échange, et cette part atteindrait alors plus de 22 %. Les auteurs identifient enfin des pistes de développement du commerce intra-continental, par région et par produit, en fonction de l'offre, de la demande et de la facilité d'échange. Les poissons et crustacés, ainsi que les autres produits alimentaires et les fertilisants, figurent parmi les 10 produits identifiés à fort potentiel (figure ci-dessous).

Produits ayant le plus de potentiel pour le commerce intra-africain (en millions de dollars US)

Source : Banque africaine d'import-export

Marie-Hélène Schwoob, Centre d'études et de prospective

Source : Banque africaine d'import-export

15:38 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : commerce international, zone de libre échange, afrique | Imprimer | | | Facebook

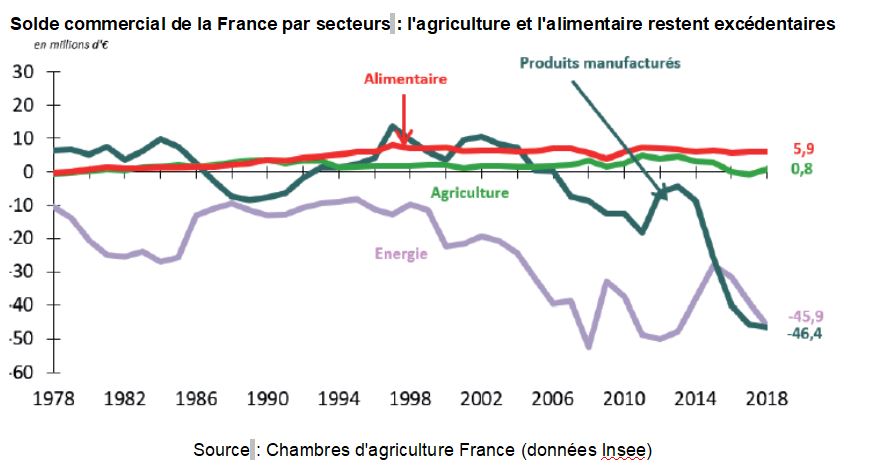

Chambres d'agriculture France nuance l'érosion de la compétitivité de l'agriculture française depuis 1970

Trois économistes de Chambres d'agriculture France ont publié un rapport examinant la compétitivité du secteur agricole et agroalimentaire français. Sur ce sujet déjà très couvert, l'intérêt de leur travail réside dans la longueur de la période étudiée (1970-2020), et dans la prise de recul par rapport à la dégradation observée de l'excédent commercial agroalimentaire.

Solde commercial de la France par secteur : l'agriculture et l'alimentaire restent excédentaires

Source : Chambres d'agriculture France (données Insee)

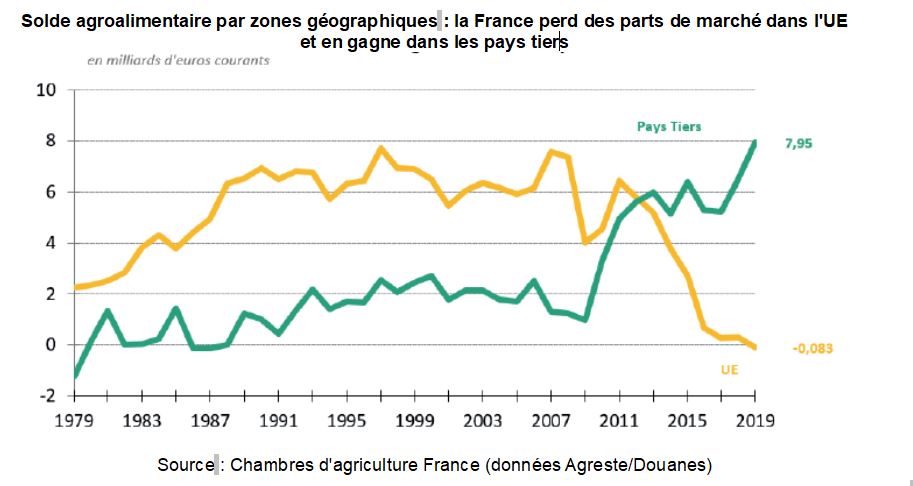

En effet, les auteurs notent que l'Union européenne (UE) reste le premier exportateur mondial de produits agricoles et agroalimentaires, et la France maintient dans ce secteur un excédent (figure ci-dessus), même s'il s'amenuise (notamment sur les produits agricoles bruts et ceux destinés aux partenaires européens). Le solde a augmenté vers les pays tiers (figure ci-dessous), grâce aux produits transformés (vins, produits laitiers, céréales, alimentation animale, etc.), faisant de la France l’État membre dont le poids dans les exportations européennes de produits agricoles et alimentaires vers les pays tiers est le plus élevé. Les auteurs appellent donc à des stratégies combinées de reconquête de la compétitivité sur le marché européen (toutefois encombré et très concurrentiel) et d'amplification du positionnement sur les marchés des pays tiers, qui sont les plus dynamiques.

Solde agroalimentaire par zone géographique : la France en progression sur les marchés tiers, en recul dans l'UE

Source : Chambres d'agriculture France (données Agreste/Douanes)

Conduisant leur analyse sur les 50 dernières années, pour les principales filières et grâce aux données du Réseau d'information comptable agricole (RICA), les auteurs observent que les secteurs déficitaires en début de période (années 1970 et 1980) le demeurent par la suite, car ils le sont structurellement (offre inadaptée à la demande, absence de modernisation de l'outil de production). Ils notent que le coût du travail ne peut expliquer à lui seul la dégradation de la compétitivité des exportations nationales, la France se situant en la matière devant l'Allemagne et la Belgique, et au même niveau que les Pays-Bas. En revanche, la stagnation de la productivité a été un frein majeur, du fait d'un manque de modernisation de l'aval industriel, malgré d'importants gains de productivité au niveau des exploitations.

Les auteurs proposent enfin plusieurs pistes pour renforcer la position des exportations françaises dont : i) le développement d'une marque France à l'export, ii) la segmentation des produits, pour diversifier les débouchés, iii) la limitation des importations par le recentrage de la production nationale et iv) la recherche d'une plus grande cohérence des stratégies européennes en matières commerciale, diplomatique et industrielle.

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : Chambres d'agriculture France

15:37 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : compétitivité, tendances, commerce international | Imprimer | | | Facebook

05/02/2021

Une analyse de l'impact des importations de poudres de lait en Afrique de l'Ouest

Pour éclairer les débats sur l’importation de poudres de lait en Afrique de l’Ouest, le Cirad a réalisé, à la demande d’un groupe de députés européens, une analyse présentée le 8 décembre 2020. Elle dresse d'abord le panorama de la filière laitière ouest-africaine : alors que les poudres enrichies en matière grasse végétale constituent 25 % de la consommation de « produits laitiers », seulement 1 % à 7 % de la production locale de lait sont transformés par l'industrie. Le rapport compare ensuite les impacts socio-économiques et environnementaux du lait local et du lait en poudre importé, entier ou enrichi en matière grasse végétale, afin de documenter les controverses en cours : impacts du commerce sur les filières locales, pratiques d’étiquetage non conformes et risques de tromperie des consommateurs, risques et bénéfices pour la santé de ces consommateurs, enjeux écologiques du commerce des produits laitiers. Enfin, les auteurs font des recommandations sur le suivi du secteur, l’encadrement des pratiques d’étiquetage, la responsabilisation des entreprises européennes et l’incitation à la collecte locale.

Source : Cirad

15:40 Publié dans Filières agricoles, IAA, Mondialisation et international | Lien permanent | Tags : lait, agroalimentaire, commerce international, afrique de l'ouest | Imprimer | | | Facebook

04/02/2021

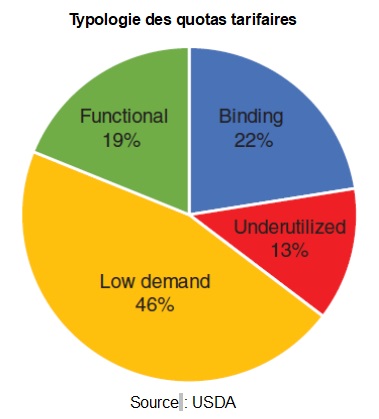

L'USDA fait le point sur le taux d’utilisation des quotas tarifaires de l'OMC

Le ministère de l'Agriculture des États-Unis (USDA) a analysé l'utilisation des quotas tarifaires à l'importation (TRQ) déclarés par les pays à l'Organisation mondiale du commerce (OMC). Les auteurs notent que, sur la période 2006-2015, les TRQ sont utilisés à 56 % de leur volume en moyenne ; 36 % le sont à moins de 20 % et 40 % à plus de 80 %. Ils croisent deux indicateurs pour classer les TRQ en quatre catégories (cf. figure) : le fait que le TRQ soit utilisé ou non à plus de 65 %, et des prix sur le marché domestique supérieurs ou non à ceux des produits importés. Ils notent, par ailleurs, le foisonnement de questions relatives aux TRQ au sein du Comité de l'agriculture de l'OMC, preuve de la difficulté de leur mise en œuvre.

Typologie des quotas tarifaires

Source : USDA

Lecture : pour la catégorie low-demand des TRQ, le remplissage est inférieur à 65 % et les prix domestiques sont inférieurs aux prix des produits importés (droits de douane élevés et/ou une production nationale abondante). Pour la catégorie binding, remplissage supérieur à 65 % et prix domestiques supérieurs aux prix des produits importés, suggérant un potentiel pour des importations plus importantes. Pour la catégorie functional, remplissage supérieur à 65 % et prix domestiques proches des prix des produits importés : le TRQ est équilibré et sensible à une évolution de la demande. Pour la catégorie underutilized, remplissage inférieur à 65 % et prix domestiques plus élevés que ceux des produits importés, laissant penser à des contraintes administratives et des mesures non tarifaires à l'importation.

15:30 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : quotas, omc, commerce international | Imprimer | | | Facebook

Effets potentiels d'un arrêt des importations européennes de soja destiné à l'alimentation animale

Un article publié dans Nature Food envisage les effets potentiels d'un arrêt, par l'Union européenne, de ses importations de soja destiné à l'alimentation animale. Les auteurs ont modélisé trois scénarios sous deux contraintes : l'arrêt de ces importations ; la non-augmentation des surfaces destinées à la production d'aliments pour animaux, au niveau mondial. Ils montrent notamment que, dans tous les cas, les apports en macro et micronutriments essentiels pour les mangeurs européens ne sont pas impactés (à l'exception des vitamines A et B12), la plupart étant compensés par des sources végétales. Les ruminants apparaissent avantagés par rapport aux monogastriques, grâce à leur meilleure capacité à utiliser d'autres aliments (ex. fourrages). Par ailleurs, les surfaces consacrées à cette culture diminueraient, en particulier en Amérique latine, mais la demande en huile de palme pourrait, elle, augmenter. Ainsi, parmi les enseignements de ce travail, les auteurs retiennent la nécessité d'agir conjointement sur les importations de soja, sur les régimes alimentaires et sur les productions animales et végétales.

Source : Nature Food

15:02 Publié dans Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : soja, commerce international, alimentation animale | Imprimer | | | Facebook

19/01/2021

Recommandations de l'Assemblée nationale sur la politique européenne de sécurité sanitaire de l'alimentation

Les députés André Chassaigne et Catherine Osson ont remis en décembre 2020, à la commission des affaires européennes de l'Assemblée nationale, le rapport de leur mission d'information sur la politique de l'UE en matière de sécurité sanitaire de l'alimentation. Cette mission avait pour but d'analyser la politique en place, d'en identifier les faiblesses et d'émettre des recommandations relatives à l'évolution de la législation européenne.

Les auteurs rappellent que, ces dernières années, le nombre de décès ayant des causes alimentaires était estimé dans le monde à 420 000, dont un tiers d'enfants. Ils signalent toutefois que si le sujet semble de plus en plus prégnant en France, c'est en raison de sa forte médiatisation, liée notamment à l'attention croissante des consommateurs à leur alimentation, et non à cause d'une recrudescence des crises alimentaires : celles-ci sont en effet stables depuis les années 2000. En revanche, la législation européenne, une des plus strictes au monde, nécessiterait d'être actualisée, ses financements consolidés, sa capacité à anticiper et à sanctionner les cas de fraudes alimentaires améliorée. En particulier, les importations françaises de produits alimentaires ont augmenté ces dernières années, associées à une division par deux du solde commercial agricole national entre 2011 et 2017. Cette augmentation rend d'autant plus nécessaire un contrôle accru de la conformité de ces importations aux exigences européennes, pour garantir la sécurité du consommateur mais aussi la compétitivité des producteurs européens vis-à-vis de ceux des pays tiers. S'appuyant sur un précédent rapport sénatorial, les auteurs rappellent qu'entre 8 et 12 % des denrées alimentaires en provenance de pays tiers ne respectent pas les normes européennes de production.

Importations agroalimentaires en France (milliards d'euros constants)

Source : Sénat

Les auteurs formulent 21 recommandations, certaines étant relatives à la lutte contre les fraudes alimentaires : adoption d'une définition européenne partagée, élaboration d'un plan d'action par la Commission, renforcement des obligations et des sanctions comme des moyens de contrôle des produits agroalimentaires importés et notamment de leur traçabilité, création d'une police sanitaire, etc. Les auteurs préconisent aussi une accélération des travaux sur le gaspillage alimentaire, sur l'étiquetage de l'origine, sur l'utilisation de la blockchain, de QR code (code-barres à deux dimensions) et de l'intelligence artificielle pour améliorer la traçabilité des produits. Enfin, ils recommandent de mettre en place une politique agricole et alimentaire commune pour garantir une meilleure cohérence normative entre l'amont et l'aval de la filière.

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : Assemblée nationale

12:45 Publié dans 4. Politiques publiques, Alimentation et consommation, Mondialisation et international, Santé et risques sanitaires | Lien permanent | Tags : sécurité sanitaire, commerce international, union européenne | Imprimer | | | Facebook

12/01/2021

L'ONU fournit des outils d'analyse économique des effets des mesures non tarifaires

La Conférence des Nations unies sur le commerce et le développement (CNUCED) a publié un guide technique pour mieux quantifier les effets des mesures non tarifaires (MNT) sur le commerce international. Ce guide rappelle les principales sources de données, les indicateurs existants et donne des méthodes d'analyse macro et microéconomique des effets des MNT. Sont notamment traitées les mesures sanitaires et phytosanitaires (SPS) et les barrières techniques au commerce (TBT), ces deux catégories étant réglementées par les accords de 1994 de l'Organisation mondiale du commerce (OMC). Si les secondes sont plus fréquentes que les premières au niveau global, c'est l'inverse pour le secteur agricole. Les auteurs notent enfin que les mesures de types TBT et SPS représentent 50 % du poids ressenti des MNT pour les exportations vers les pays en développement, tandis qu'elles constituent 75 % de ce poids ressenti vers les pays développés.

Source : Conférence des Nations unies sur le commerce et le développement

12:45 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : mesures non tarifaires, cnuced, commerce international, marchés | Imprimer | | | Facebook

16/12/2020

Limites maximales de résidus et commerce international

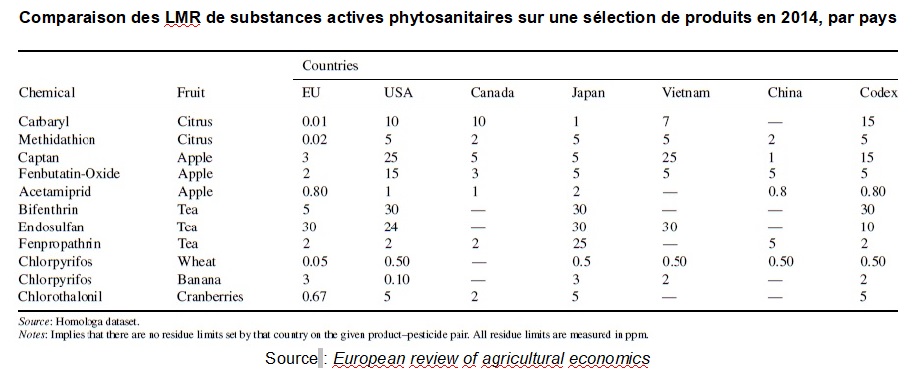

Des chercheurs européens ont publié dans l'European review of agricultural economics un article étudiant les conséquences des différences de réglementation entre pays sur le commerce international, les prix et la montée en gamme des produits agricoles et agroalimentaires.

Constatant les manques de la littérature sur le sujet, les auteurs ont choisi d'aborder ce sujet en privilégiant les limites maximales de résidus (LMR) de produits phytosanitaires dans les denrées alimentaires. Les LMR permettent une approche par produit, donc très spécifique. De plus, en tant que mesure de sécurité sanitaire de l'alimentation appliquée dans tous les pays, ces limites sont faciles à comparer et leur caractère chiffré est un bon moyen de classer les pays selon leur niveau de sévérité en la matière. À titre d'illustration, le tableau ci-dessous montre qu'un citrus avec un résidu de 8 ppm est considéré comme de haute qualité aux États-Unis, au Canada et par le Codex alimentarius, tandis qu'il est jugé de mauvaise qualité dans l'Union européenne, au Japon et au Vietnam. Les chercheurs ont ainsi étudié les divergences de réglementation en matière de LMR dans 59 pays et pour 145 produits agroalimentaires, sur la période 2005-2014.

Comparaison des LMR de substances actives phytosanitaires sur une sélection de produits en 2014, par pays

Source : European review of agricultural economics

Ils rappellent que les différences de LMR entre pays sont à l'origine d'une hétérogénéité des contraintes pesant sur les modes de production : les limites les plus restrictives (les plus basses) nécessitent des techniques de culture plus avancées, elles reposent sur un effort de recherche et d'innovation, demandent des contrôles plus fins et sont donc plus coûteuses pour les chaînes de production. Ces dernières sont amenées, pour valoriser leur performance technique, à rechercher des débouchés à l'export parmi les plus contraignants.

Les chercheurs montrent que les différences de réglementation entre pays freinent le commerce international, en limitant le nombre, la variété et la valeur des biens échangés, et en faisant monter les prix : cela suggère que les coûts de production élevés, pour viser un débouché exigeant en matière de LMR, se répercutent sur le consommateur final. Les auteurs montrent aussi que des LMR exigeantes améliorent globalement mais peu la qualité des produits importés, et augmentent significativement les prix à qualité équivalente, possiblement en raison de la réduction de la concurrence. Enfin, ils indiquent que ces effets négatifs sont les plus forts pour les échanges des pays du Sud vers les pays du Nord.

Vincent Hébrail-Muet, Centre d'études et de prospective

09:44 Publié dans 4. Politiques publiques, Mondialisation et international, Production et marchés | Lien permanent | Tags : limites maximales de résidus, commerce international, normes | Imprimer | | | Facebook

14/05/2019

Le commerce international : un instrument de stabilisation de la production agricole et des prix ?

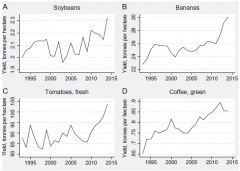

Un article publié en avril dernier dans la European Review of Agricultural Economics analyse l'impact des variations de production sur les échanges internationaux de céréales, oléagineux, fruits et légumes, pour la période 1993-2014. L'analyse utilise les données de la FAO pour la production et de la base UNComtrade pour les échanges commerciaux. Cet article revêt un intérêt particulier car il réinterroge le rôle du commerce mondial en tant qu'instrument de gestion de la volatilité de la production et des prix au niveau international.

Il montre, en premier lieu, que la variabilité de la production des trois groupes de produits étudiés est importante sur la période (voir graphiques ci-dessous). Les rendements des commodités les plus échangées au sein de ces groupes (soja, café vert, tomate fraîche, banane, blé), évoluent souvent en dents de scie sur une période de vingt ans.

Par ailleurs, les résultats révèlent que les échanges internationaux réagissent de manière systématique aux chocs de production, mais dans des proportions relativement faibles. À partir de différentes régressions économétriques, les auteurs montrent que l'évolution des exportations d'un pays dépend, de manière positive et significative, de son niveau de production. Ce résultat reste vrai pour chaque groupe de produits pris séparément. L'analyse indique que l'accroissement de la production permet d'augmenter les quantités exportées (marges intensives), mais également l'accès à de nouveaux marchés (marges extensives). Néanmoins, les auteurs soulignent que la réaction des exportations à la production reste faible puisqu'une hausse de 1 % de la production dans les pays exportateurs ne génère qu'une augmentation de 0,5 % de leurs exportations et une baisse de 0,05 % du prix de ces produits (en valeur unitaire). Cette faible élasticité s'explique par le fait qu'une large partie de la production nationale étudiée est consommée sur le marché intérieur : les échanges de produits agricoles n'en représentent de ce fait qu'une part relativement réduite.

Les auteurs concluent que la capacité des importations (exportations) à compenser les baisses (hausses) de production d'un pays reste limitée. Des stratégies d'adaptation complémentaires, telles que le stockage ou le développement d'aliments de substitution, demeurent donc indispensables pour atténuer les effets de la volatilité de la production et des prix.

Évolution des rendements agricoles (t/ha) pour quelques produits sur la période 1993-2014

Source : European Review of Agricultural Economics

Raphaël Beaujeu, Centre d'études et de prospective

13:00 Publié dans Mondialisation et international | Lien permanent | Tags : commerce international, prix, production agricole, exportations, céréales, oléagineux, fruits, légumes | Imprimer | | | Facebook

18/03/2019

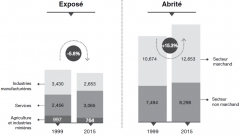

Commerce international : emplois exposés et abrités en France entre 1999 et 2015

Un article, publié en janvier dernier par l'Insee dans un dossier spécial consacré aux « Nouveaux impacts de la globalisation », étudie l'évolution de l'emploi dans les secteurs exposés et abrités par rapport à la concurrence internationale, en France sur la période 1999-2015. Un secteur est considéré comme « exposé » lorsqu'il produit des biens et des services faisant l'objet de commerce international. Les données proviennent du recensement de la population de 2012 et des comptes nationaux sur l’emploi total par branches d’activité. Cette étude revêt un intérêt particulier car elle propose une estimation innovante du degré d'exposition du secteur agricole à la concurrence internationale, relativement aux autres secteurs de l'économie. Elle met également en évidence les interactions entre l'emploi des secteurs abrités et celui des secteurs exposés.

Pour chaque secteur de l'économie, les auteurs calculent d’abord un indice de concentration géographique des industries sur le territoire français. Celles qui produisent des biens et des services faisant l'objet d'échanges internationaux tendent à se concentrer géographiquement, afin de profiter d’économies d’échelle et d’agglomération, ou de l’accès aux infrastructures de transport et aux ressources naturelles. Inversement, les activités abritées sont plus dispersées car elles suivent la répartition géographique de la population et des revenus. À partir de cette classification, l'étude montre que la part des emplois exposés dans l'emploi total est minoritaire (24%) et diminue sur la période (voir figure) : l'emploi baisse globalement de près de 6 % dans les secteurs exposés et augmente de plus de 15 % dans les secteurs abrités sur la période étudiée. La diminution la plus importante d'emplois exposés (en pourcentage) a eu lieu dans le secteur agricole.

À partir d'une analyse économétrique, les auteurs estiment ensuite que pour 100 emplois exposés créés dans une zone d'emploi, 80 emplois abrités supplémentaires ont été créés dans la même zone. La création d'emplois dans les secteurs exposés augmente le revenu local, ce qui déclenche une demande supplémentaire de biens et de services exposés et abrités.

Évolution de l’emploi en France dans les secteurs exposés et abrités (en milliers), 1999-2015

Source : Insee

Lecture : le « secteur non marchand » doit être lu comme les « services non marchands » tandis que le « secteur marchand » regroupe l'ensemble des autres activités de production de biens et services abritées, notamment les secteurs de la construction et de l'équipement.

Raphaël Beaujeu, Centre d'études et de prospective

Source : Insee

13:31 Publié dans Mondialisation et international, Travail et emploi | Lien permanent | Tags : commerce international, emplois, insee | Imprimer | | | Facebook

18/12/2018

Commerce, origine des aliments et émissions de gaz à effet de serre de la consommation alimentaire de l'UE

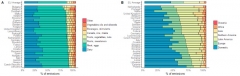

Dans un article paru en décembre dans Global Food Security, des chercheurs européens ont développé une approche systémique pour évaluer l'empreinte carbone (émissions de gaz à effet de serre, GES) de la consommation alimentaire de l'Union européenne (UE), due non seulement à la production primaire, aux changements dans l'utilisation des terres, mais aussi au commerce international. En effet, celui-ci permet de relier les émissions et processus d'utilisation des terres afférentes des producteurs aux consommateurs, sur de grandes distances.

Les chercheurs rappellent qu'environ 19 à 29 % des émissions anthropiques totales de GES, à l'échelle mondiale, sont dus aux systèmes alimentaires. Ceux-ci présentent donc un grand potentiel d'atténuation des changements climatiques.

Émissions de GES d'origine alimentaire présentées par A) groupes d'aliments, B) pays origine (domestique, importé)

Source : Global Food Security

Lecture : les catégories « viande, œufs » et « produits laitiers » comprennent également les émissions provenant de la production d'aliments pour animaux.

Les résultats montrent que les empreintes carbone de la consommation alimentaire diffèrent, d'un pays de l'UE à l'autre, avec des estimations allant de 610 kg CO2eq/tête/an pour la Bulgarie à 1 460 pour le Portugal. Ces différences sont principalement liées à la quantité de produits animaux consommés. Pour les auteurs, ceci confirme que la réduction de consommation de produits d'origine animale, en particulier de viande bovine, constitue un moyen efficace pour limiter les émissions de GES d'origine alimentaire.

Les chercheurs mettent aussi en exergue le rôle important du commerce international de produits alimentaires dans les émissions européennes de GES. En moyenne, plus du quart de l'empreinte carbone serait dû aux produits importés de pays tiers, en particulier des continents américain et asiatique. Dans la mesure où ce commerce joue un rôle de plus en plus important dans l'approvisionnement alimentaire mondial, la comptabilisation des émissions alimentaires devrait davantage en tenir compte, en particulier dans l'orientation des politiques alimentaires et d'atténuation des changements climatiques.

José Ramanantsoa, Centre d'études et de prospective

Source : Global Food Security

09:54 Publié dans 2. Evaluation, Alimentation et consommation, Climat, Mondialisation et international, Production et marchés | Lien permanent | Tags : ges, empreinte carbone, consommation alimentaire, commerce international | Imprimer | | | Facebook