14/03/2022

L'Institut wallon de l'évaluation, de la prospective et de la statistique (IWEPS)

L'Institut wallon de l'évaluation, de la prospective et de la statistique (IWEPS) est un organisme belge, public et indépendant, ayant pour mission de produire des connaissances utiles à la prise de décision en Wallonie. Ses trois directions produisent des statistiques publiques (l'IWEPS est l'autorité statistique de la région), des évaluations de politiques publiques et des travaux d'anticipation. Ses domaines d'intervention sont larges et ils mobilisent des disciplines variées (sciences économiques, sociales, politiques et environnementales). Son équipe de 63 personnes publie des notes de conjoncture, des séries statistiques mensuelles, des analyses de tendances économiques.

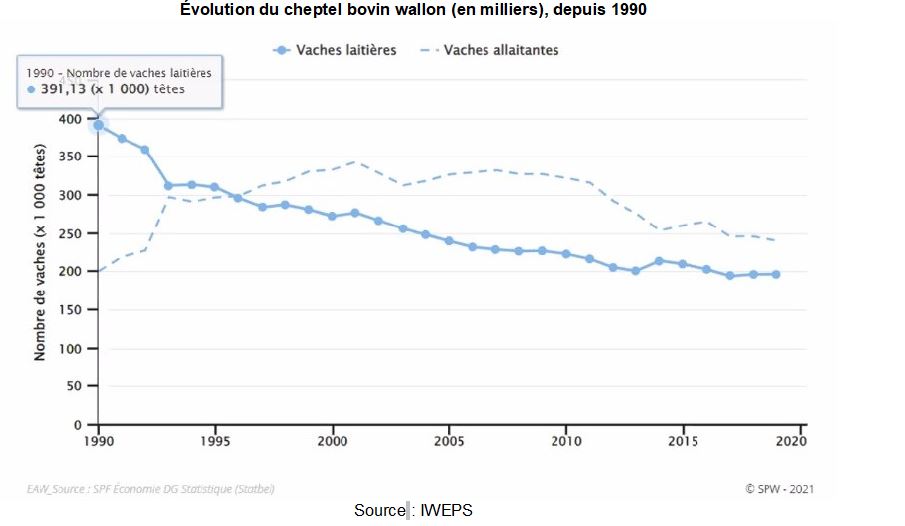

En matière d'anticipation, l'IWEPS coordonne depuis 2018, avec le Centre wallon de recherches agronomiques, une étude prospective intitulée Co-contruire les futurs de l'élevage bovin en Wallonie à l'horizon 2040. Le projet doit se terminer fin 2022, mais deux livrables sont déjà disponibles et les premiers résultats ont été présentés lors de quatre conférences en février. La première présentait un état des lieux de l'élevage bovin, constitué à 45 % de vaches laitières et à 55 % de vaches allaitantes. Le cheptel est en baisse constante, particulièrement dans le secteur laitier (figure ci-dessous). En parallèle, la taille moyenne des élevages a doublé en 30 ans, passant de 70 à 140 têtes.

Évolution du cheptel bovin wallon (en milliers), depuis 1990

Source : IWEPS

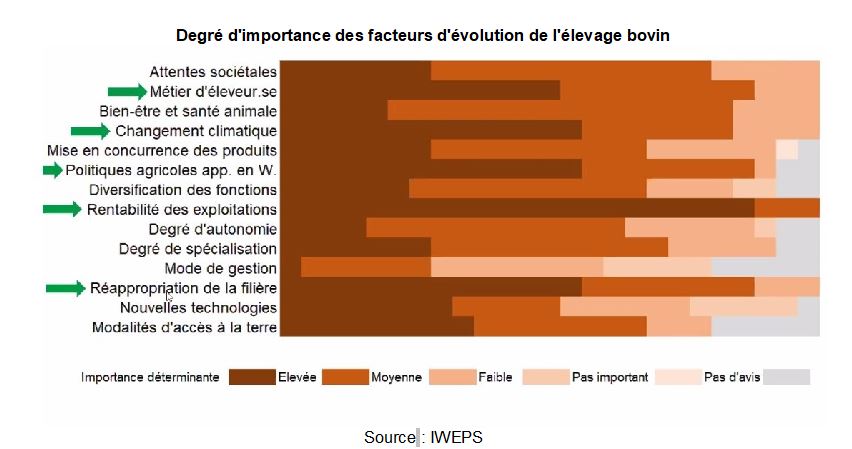

La deuxième conférence expliquait la démarche prospective et la troisième détaillait les résultats. La réflexion prospective, réalisée à partir de 41 entretiens auprès de représentants des parties prenantes, a permis de dégager quatre dynamiques clés : la spécialisation des filières, la prise en compte des enjeux sociétaux, accroissement de la pénibilité du métier, la réappropriation des activités relevant de l'aval de la filière par l'exploitation (ex. vente en circuit court). Grâce à un questionnaire en ligne, cinq facteurs clés d'évolution ont ensuite été identifiés (flèches vertes dans la figure ci-dessous).

Degré d'importance des facteurs d'évolution de l'élevage bovin

Source : IWEPS

Les scénarios ont été élaborés par des groupes de travail comprenant les différentes parties prenantes, en choisissant et en opposant deux facteurs sur la base de leur importance et de l'imprévisibilité de leur évolution. Enfin, une table ronde a envisagé les facteurs d'évolution de l'élevage wallon : importance du sociétal et de l'environnement, vieillissement de la population des agriculteurs, risque de non-remplacement des départs en retraite, foncier, etc.

Franck Bourdy, Centre d'études et de prospective

Source : IWEPS

10:38 Publié dans 1. Prospective, 2. Evaluation, 4. Politiques publiques, Production et marchés, Société | Lien permanent | Tags : belgique, prospective, évaluation, élevage, tendances |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

15/03/2021

L'agriculture australienne face à cinq mégatendances mondiales d'ici à 2040

Le ministère australien de l'agriculture, de l'eau et de l'environnement a publié, en février, un rapport dégageant cinq grandes évolutions (« mégatendances ») de la situation mondiale et leurs implications pour le secteur agroalimentaire du pays d'ici 2040.

Tout d'abord, le fort développement des classes moyennes en Asie (Chine, Inde, Indonésie) augmentera la demande d'une alimentation diversifiée, à forte teneur en protéines, et présentant des garanties vérifiables de qualité (éthique, bien-être animal, qualité sanitaire, protection de l'environnement). L'Australie a des atouts pour bien se positionner sur ces marchés mais elle devra maintenir sa réputation de hautes qualité sanitaire et performance environnementale.

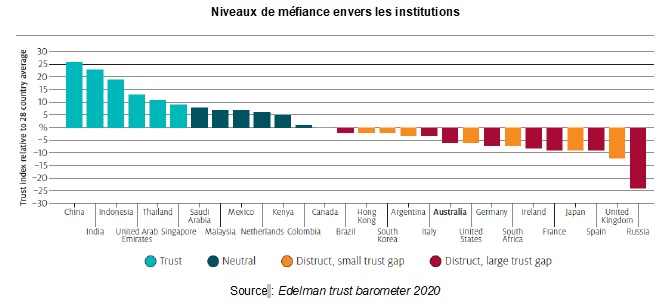

Ensuite, le monde futur se structurera autour de sept pôles (États-Unis, Union européenne, Chine, Brésil, Inde, Indonésie, Brésil), induisant des relations plus complexes, donc incertaines, et une plus grande volatilité des prix. Combiné à la perte de confiance en la science, les administrations, les médias et les entreprises, ce phénomène favorisera des politiques publiques protectionnistes, avec lesquelles les entreprises australiennes devront composer pour exporter.

Niveaux de méfiance envers les institutions

Source : Edelman trust barometer 2020

Lecture : les pays sur la partie droite, majoritairement occidentaux, affichent un degré de confiance dans les institutions plus faible que la moyenne des 28 pays représentés, et inversement pour les pays sur la partie gauche.

Troisièmement, l'augmentation du progrès technique se poursuivra, et donc aussi celle de la productivité et de l'efficience en matière d'utilisation des ressources. Bien que déjà très performante sur ce point, l'Australie devra maintenir son effort de recherche et développement pour rester compétitive.

Par ailleurs, les événements liés au changement climatique à l’échelle locale comme mondiale s'accentueront, créant des opportunités (rémunération de services écosystémiques, demande croissante d'une alimentation décarbonée) mais aussi des risques (volatilité des prix agricoles).

Enfin, les connexions entre producteurs, distributeurs et consommateurs se renforceront, en raison notamment de l'explosion de la collecte et de l'analyse de données, permettant une gestion optimisée de la production comme une meilleure traçabilité des denrées. Selon les auteurs, le pays devra réinventer son système de data en agriculture pour se maintenir à jour.

Si, dans l'ensemble, les auteurs jugent l'Australie en mesure de faire face à ces évolutions, leurs analyses apportent également des éclairages intéressants pour envisager les trajectoires d'autres pays.

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : Australian Governement, Department of Agriculture, Water and the Environment

13:02 Publié dans 1. Prospective, Agriculteurs, Mondialisation et international, Production et marchés | Lien permanent | Tags : australie, prospective, marchés, mondialisation, r&d, tendances | Imprimer | | | Facebook

11/02/2021

Chambres d'agriculture France nuance l'érosion de la compétitivité de l'agriculture française depuis 1970

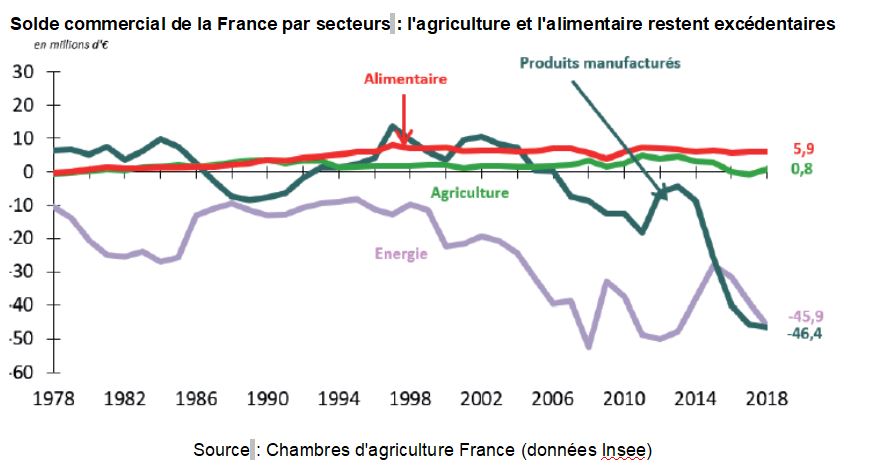

Trois économistes de Chambres d'agriculture France ont publié un rapport examinant la compétitivité du secteur agricole et agroalimentaire français. Sur ce sujet déjà très couvert, l'intérêt de leur travail réside dans la longueur de la période étudiée (1970-2020), et dans la prise de recul par rapport à la dégradation observée de l'excédent commercial agroalimentaire.

Solde commercial de la France par secteur : l'agriculture et l'alimentaire restent excédentaires

Source : Chambres d'agriculture France (données Insee)

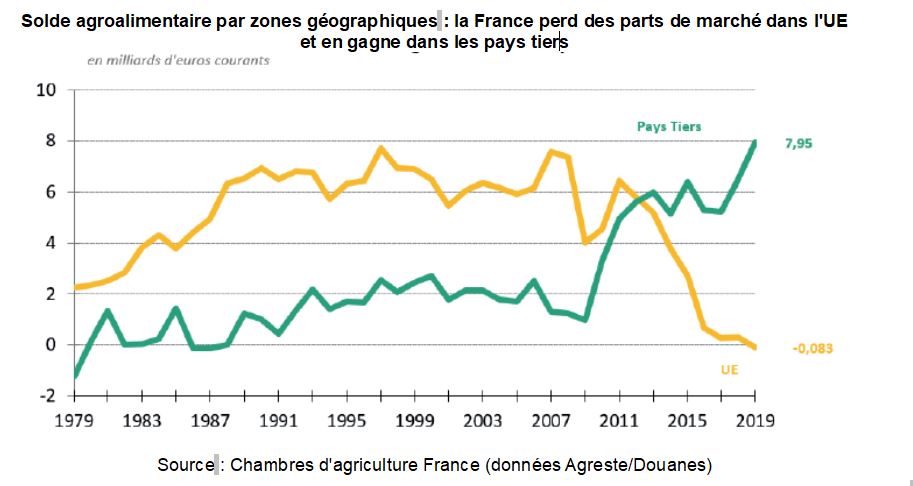

En effet, les auteurs notent que l'Union européenne (UE) reste le premier exportateur mondial de produits agricoles et agroalimentaires, et la France maintient dans ce secteur un excédent (figure ci-dessus), même s'il s'amenuise (notamment sur les produits agricoles bruts et ceux destinés aux partenaires européens). Le solde a augmenté vers les pays tiers (figure ci-dessous), grâce aux produits transformés (vins, produits laitiers, céréales, alimentation animale, etc.), faisant de la France l’État membre dont le poids dans les exportations européennes de produits agricoles et alimentaires vers les pays tiers est le plus élevé. Les auteurs appellent donc à des stratégies combinées de reconquête de la compétitivité sur le marché européen (toutefois encombré et très concurrentiel) et d'amplification du positionnement sur les marchés des pays tiers, qui sont les plus dynamiques.

Solde agroalimentaire par zone géographique : la France en progression sur les marchés tiers, en recul dans l'UE

Source : Chambres d'agriculture France (données Agreste/Douanes)

Conduisant leur analyse sur les 50 dernières années, pour les principales filières et grâce aux données du Réseau d'information comptable agricole (RICA), les auteurs observent que les secteurs déficitaires en début de période (années 1970 et 1980) le demeurent par la suite, car ils le sont structurellement (offre inadaptée à la demande, absence de modernisation de l'outil de production). Ils notent que le coût du travail ne peut expliquer à lui seul la dégradation de la compétitivité des exportations nationales, la France se situant en la matière devant l'Allemagne et la Belgique, et au même niveau que les Pays-Bas. En revanche, la stagnation de la productivité a été un frein majeur, du fait d'un manque de modernisation de l'aval industriel, malgré d'importants gains de productivité au niveau des exploitations.

Les auteurs proposent enfin plusieurs pistes pour renforcer la position des exportations françaises dont : i) le développement d'une marque France à l'export, ii) la segmentation des produits, pour diversifier les débouchés, iii) la limitation des importations par le recentrage de la production nationale et iv) la recherche d'une plus grande cohérence des stratégies européennes en matières commerciale, diplomatique et industrielle.

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : Chambres d'agriculture France

15:37 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : compétitivité, tendances, commerce international | Imprimer | | | Facebook

12/10/2020

Stock de capital dans l'agriculture : nouvelle base de données et analyse de tendances au niveau mondial

Un article de la revue Food Policy présente les travaux menés par une équipe de l’Organisation des Nations unies pour l’agriculture et l’alimentation (FAO), de l'Organisation de coopération et de développement économiques (OCDE) et de la Banque d'Italie sur la constitution d'une base de données sur le stock de capital dans l'agriculture, la forêt et la pêche au niveau mondial. Comme le soulignent les auteurs, en dépit de l'intérêt majeur de telles données pour analyser la croissance et la productivité, il n'existait pas jusqu'à ce jour d’outil de ce type regroupant des informations comparables pour un large périmètre géographique. La base de données couvre 189 pays sur la période 1995-2017. Elle est construite selon la méthode de l'inventaire perpétuel, qui consiste à estimer le stock de capital comme la somme des investissements des années antérieures, en incluant un facteur de dépréciation. Elle contraste avec les données antérieurement produites par la FAO fondées sur l'estimation des stocks physiques. Une première analyse de tendances fournit des résultats intéressants : le stock de capital a augmenté de 97 % au niveau mondial entre 1995 et 2017, passant de 3 100 à 6 200 milliards de dollars - un taux similaire à celui de la croissance du PIB agricole mondial sur la même période. Cette augmentation a été particulièrement rapide en Asie ; le taux des investissements rapportés au PIB agricole reste cependant plus élevé en Europe et en Amérique du Nord.

Stock net de capital agricole selon les régions du monde, en dollars américains constants 2010, 1995-2017

Source : Food Policy

Source : Food Policy

10:40 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : capitalisme agricole, tendances | Imprimer | | | Facebook

09/06/2011

Croissance du bio américain malgré la crise

L'Organic Trade Association (OTA) a annoncé que le secteur de l'agriculture biologique américaine avait connu une croissance de presque 8% en 2010, atteignant 28,6 milliards de dollars (alors que les ventes de produits alimentaires dans leur ensemble ont stagné).

Les fruits et légumes bio ont bénéficié de la plus forte progression, près de 12% sur l'année. Ils représentent à présent 12% de l'ensemble des ventes de fruits et légumes aux États-Unis. Les produits laitiers bio totalisent, quant à eux, 6% de parts de marché.

Les ventes de textiles biologiques (notamment le lin) ont augmenté de 16% et atteignent 605 millions de dollars. Les compléments alimentaires bio sont également un marché porteur dans un pays qui en consomme beaucoup.

Le système de certification « organic » américain est différent du système européen, comme l'explique cette présentation de Lashonda McLeod, attachée agricole.

Céline Laisney, CEP (Centre détudes et de prospective)

16:58 Publié dans Alimentation et consommation, Environnement | Lien permanent | Tags : etats-unis, tendances, bio | Imprimer | | | Facebook

08/06/2011

Chiffres de l'agriculture biologique

A l'occasion de la douzième édition du Printemps BIO, du 1er au 15 juin, l'Agence Bio a sorti un dossier sur le développement de ce type de culture en France.

On y apprend que le nombre d’exploitations a augmenté de +55% de 2008 à 2010, que le marché des produits alimentaires bio a progressé de + 32% en 2 ans et que la restauration collective a triplé ses achats bio en 2 ans. Le nombre total d’opérateurs bio a progressé dans les mêmes proportions : +49% en 2 ans. A ce jour, la France compte au total de près de 31 000 opérateurs exerçant des activités en bio (producteurs, transformateurs, distributeurs).

Selon l'Agence Bio, fin 2010, la Bio représentait 3% de la surface agricole utile totale en France, 4% des exploitations et 2% du marché alimentaire, avec des différences fortes selon les secteurs de produits.

Les achats à l’étranger sont passés de 38% à 35% de 2009 à 2010, et parmi ceux-ci, seulement environ un tiers concerne des produits pour lesquels la France a une vocation naturelle mais a manqué conjoncturellement de volume (le reste concerne des produits exotiques, notamment le café, et des produits pour lesquelles la France n'a pas d’atout particulier comme les agrumes, le soja, etc).

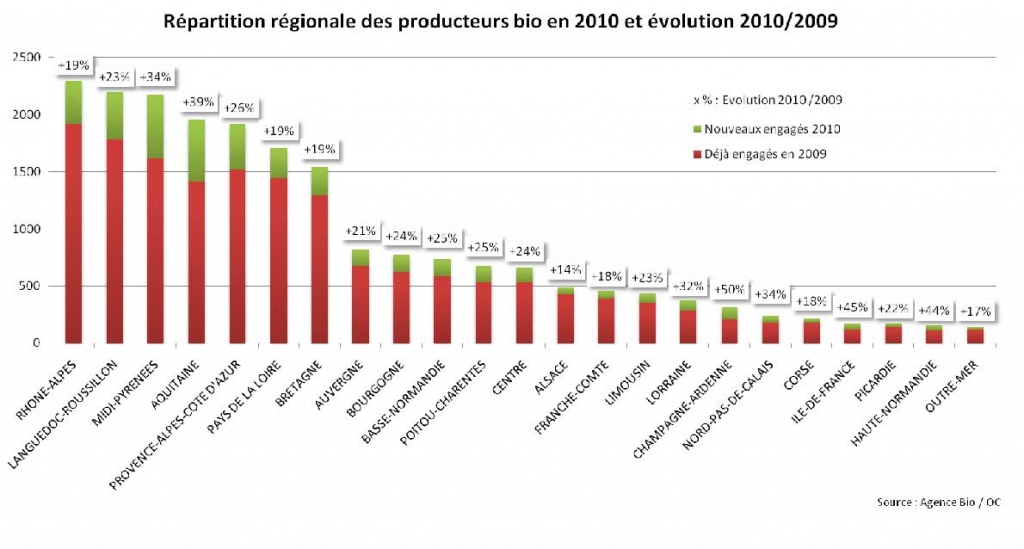

Les deux tiers des exploitations bio sont concentrés dans 7 régions : Rhône-Alpes, Languedoc-Roussillon, Midi-Pyrénées, Aquitaine, Provence-Alpes-Côte d’Azur, Pays de la Loire et Bretagne.

(cliquer pour agrandir)

Céline Laisney, CEP (Centre détudes et de prospective)

16:33 Publié dans Environnement, Filières agricoles | Lien permanent | Tags : tendances, bio | Imprimer | | | Facebook

24/05/2011

10 tendances de l'alimentation aux États-Unis

Le numéro d'avril du magazine Food Technology contient un article sur les 10 tendances de l'alimentation aux États-Unis :

-

l'importance de la démographie et notamment l'éclatement des modes de consommation selon l'âge et l'origine ethnique, avec l'essor de catégories comme « les riches hispaniques » ou les personnes seules ;

-

l'engouement pour la cuisine et le « fait maison », avec un niveau jamais atteint de personnes déclarant préparer leurs repas à la maison, y compris parmi les jeunes (influence possible de la crise) ;

-

l'attrait pour les produits locaux made in USA, la cuisine traditionnelle américaine, les spécialités régionales (qui se développent également dans la restauration rapide), la fréquentation croissante des marchés fermiers ;

-

la gastronomie comme nouveau hobby, particulièrement chez les jeunes adultes (25-34 ans) : plus de la moitié des Américains regardent des émissions culinaires à la télévision (en moyenne 4 heures par semaine) ; la proportion de ceux qui ont acheté des produits d'épicerie fine est passée de 46% en 2009 à 63% en 2010 ;

-

la recherche de « naturalité », le rejet des produits chimiques, des additifs et colorants (essor des produits « sans », « artisanaux »)

-

parmi les « produits santé », l'arrivée de nouveaux nutriments, les vitamines et le calcium étant éclipsés par les protéines et le magnésium ;

-

malgré ce souci pour la santé, les produits dont les ventes connaissent les plus fortes hausses sont les desserts, les sucreries, les glaces, le chocolat et le vin ;

-

le passage à trois repas par jour : ce qui est la norme en France ne l'était pas outre-atlantique mais le devient peu à peu. La proportion de personnes faisant trois repas par jour, en hausse, atteint 44% tandis que celle des personnes faisant deux repas et grignottant diminue. Le petit-déjeuner, en particulier, est davantage pris, la restauration hors foyer s'est emparée de cette tendance pour proposer diverses formules.

-

Les aliments-médicaments prennent de l'importance avec l'incidence croissante du diabète, du cholestérol, et plus généralement le vieillissement de la population ;

-

le recentrage sur le foyer, où 7 repas sur 10 sont encore pris, et où les Américains reçoivent davantage qu'auparavant (les services de traiteur sont également en hausse).

11:28 Publié dans Alimentation et consommation | Lien permanent | Tags : etats-unis, tendances | Imprimer | | | Facebook

28/04/2011

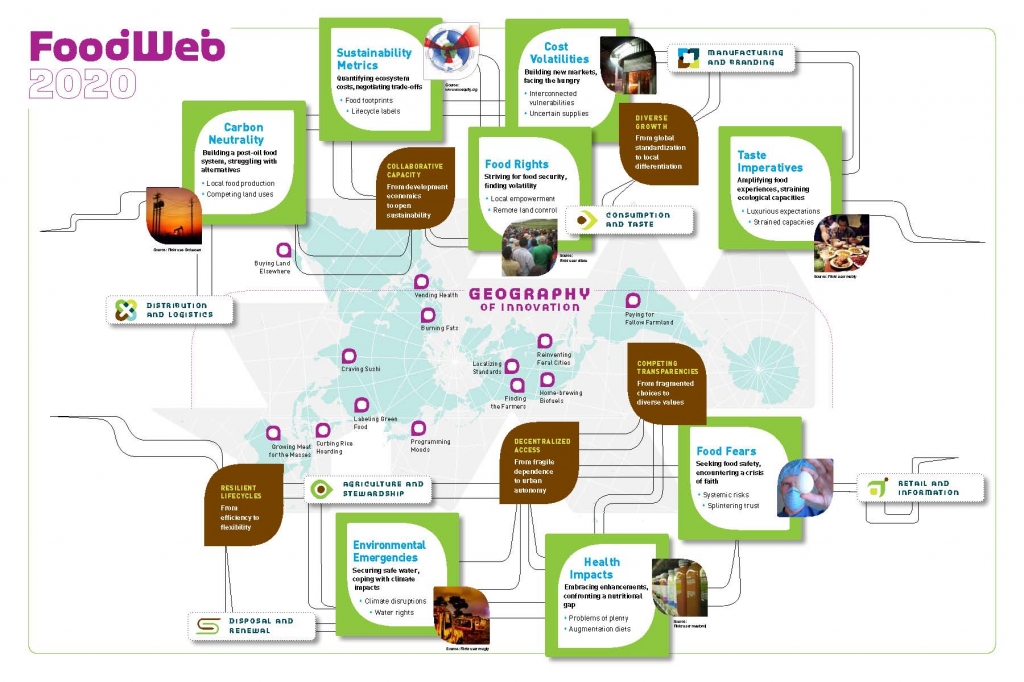

Food Web 2020, l'avenir du système alimentaire mondial

L'Institute for the Future (IFTF), think tank californien, identifie dans le rapport Food Web 2020 les facteurs qui influencent le système alimentaire mondial : des goûts et des exigences de plus en plus variés, des peurs croissantes concernant la sécurité sanitaire des aliments, l'accent mis sur les effets de l'alimentation sur la santé, la volatilité des prix, les contraintes environnementales, la recherche de critères de durabilité et l'invention de nouveaux labels, la nécessité de passer à un système « neutre en carbone ».

Il passe ensuite en revue des exemples de réponses innovantes à ces changements, provenant d'individus, de communautés ou de pays, comme le site américain Find the Farmer, qui permet de renouer le lien entre le consommateur et le producteur à partir d'un code barre, des distributeurs automatiques de produits bio en Italie, ou encore l'agriculture urbaine à Detroit.

Enfin, cinq grands basculements sont évoqués, qui représentent à la fois des défis et des opportunités pour les producteurs et les distributeurs :

-

vers une plus grande transparence se traduisant par une labellisation et un étiquetage plus détaillé ;

-

vers une plus grande biodiversité par l'offre de produits locaux différenciés ;

-

vers une décentralisation de la production et de la distribution ;

-

vers une amélioration de l'impact environnemental de l'alimentation grâce à la prise en compte de l'ensemble du cycle de vie du produit ;

-

vers une collaboration pour améliorer la durabilité aux échelles locale et globale.

Le dernier chapitre, « comment utiliser ce rapport ? », propose des « exercices » à faire en groupe pour déterminer les impacts des tendances mises en évidence par le rapport sur une organisation donnée.

Enfin, une carte interactive présentant les principaux points du rapport peut être téléchargée sur le site.

15:05 Publié dans 1. Prospective, Alimentation et consommation | Lien permanent | Tags : tendances | Imprimer | | | Facebook

14/10/2010

Pêche et aquaculture : ressources et politiques

Un rapport de l'OCDE sur les ressources marines et les pêcheries propose une vision des enjeux actuels. Il est rappelé que près de 40% de la ressource prélevée par les pêches ou produite par aquaculture est vendue à l'international, ce qui en fait un type de commodités alimentaires parmi les plus échangées.

Le rapport présente d'abord un historique des pêcheries nord atlantique et européennes en précisant les conditions qui en ont fait une industrie agro-alimentaire avec quelques autres débouchés. L'état des lieux des stocks, des volumes prélevés, des pêcheries et des volumes issus de l'aquaculture montre un essor de l'aquaculture. La part de l'aquaculture dans la production a progressé de 3% de la production en poids en 1970 à 36% en 2006, et se situe essentiellement dans les pays en développement ou émergeant (Chine notamment). La perche du Nil et les algues cultivées font partie des produits ayant connu un boom spectaculaire. Au final, les volumes produits en croissance sont surtout ceux de l'aquaculture.

Le document précise les enjeux environnementaux qui apparaissent de plus en plus brutaux. Diminution des stocks, pertes de fertilité, espèces invasives, changement climatique et pollutions marines sont autant de dangers sur la ressource naturelle. A cet enjeu s'ajoute celui des pêcheries non réglementées (pêches illégales, non rapportées ou tout simplement pirates) qui augmentent la pression déjà forte sur les ressources maritimes. Les prix de valorisation de certains produits sont suffisamment attractifs et les sanctions faibles.

Côté demande, les tendances de consommation, la globalisation et l'industrialisation agro-alimentaires ont également une influence sur le secteur de la pêche.

Le rapport conclut sur les principaux enjeux pour l'industrie. L'enjeu de repenser les subventions dans le secteur de la pêche sur des critères de coût-efficacité est rappelé, ainsi que les différentes réformes en cours (PCP etc.). La question de l'effet des subventions non durables est posée, et le rapport souligne finalement que toute crise dans la gestion internationale d'une ressource commune doit pouvoir aboutir à une réforme équitable et durable.

Thuriane Mahé (Centre d'études et de prospective)

16:30 Publié dans 4. Politiques publiques, Alimentation et consommation, Environnement, Filières agricoles, Mondialisation et international, Pêche et aquaculture | Lien permanent | Tags : tendances | Imprimer | | | Facebook