16/01/2018

L'huile de palme certifiée durable réduit la déforestation en Indonésie

La demande internationale de commodités agricoles est une cause majeure de déforestation tropicale. De nombreux États et entreprises se sont donc engagés à réduire les pertes de forêts dues à leurs approvisionnements, en particulier en achetant uniquement de l'huile de palme certifiée « durable ». Ainsi, en 2015, 20 % de la production mondiale étaient certifiés par le référentiel RSPO (Roundtable on Sustainable Palm Oil). Cependant, les effets réels de ce type de labels restent à ce jour mitigés (voir à ce sujet un précédent billet sur ce blog). Un article, mis en ligne en décembre 2017 par la revue PNAS et écrit par des chercheurs américains, expose les résultats d'une évaluation de l'impact du système de certification RSPO sur la déforestation et les feux de forêts en Indonésie, le premier producteur mondial d'huile de palme.

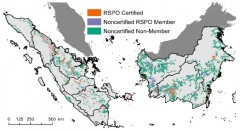

Plantations d'huile de palme certifiées RSPO (orange) et non certifiées (vert et mauve) dans l'ouest indonésien

Source : PNAS

Pour ce faire, les auteurs utilisent des données sur les plantations certifiées et non certifiées (voir figure ci-dessus), ainsi que des estimations satellitaires annuelles de la perte de forêts entre 2001 et 2015, pour mesurer la déforestation dans ces zones. Afin de contrôler un éventuel biais de sélection, les plantations demandant la certification n'étant pas représentatives de l'ensemble des structures car plus anciennes et moins riches en forêts, ils réalisent un appariement par score de propension : cela leur permet de comparer, avant et après la certification éventuelle, des plantations ayant les mêmes caractéristiques.

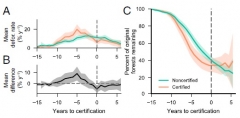

Tendances de la déforestation (A et B) et de la surface de forêt conservée (par rapport à 2000, C) dans les plantations d'huile de palme certifiées RSPO et non certifiées, en Indonésie

Source : PNAS

Les auteurs trouvent que la certification « durable » RSPO est associée à une diminution de la déforestation de 33 %. Celle-ci s'élève ainsi à 6,6 % / an dans les plantations certifiées contre 9,8 % / an dans les non certifiées (voir la figure ci-dessus). Dans les forêts primaires, cette diminution s'élève à 36 %, bien qu'elle soit statistiquement moins significative. Malgré tout, en 2015, les plantations certifiées avait perdu 84 % de leur surface en forêt par rapport à 2000 (soit 1 657 km²), tandis que les plantations non certifiées n'en avaient perdu que 38 % (23 428 km²). Cela s'explique par le fait que les plantations qui demandent la certification ont peu de forêts résiduelles : elles ont déjà déforesté intensément. Ainsi, en 2015, les zones certifiées contenaient moins de 1 % des forêts restantes dans les plantations indonésiennes. Une adoption plus large dans les plantations encore riches en forêts, et des critères plus exigeants, sont donc nécessaires pour que la certification RSPO ait un impact positif et significatif sur la conservation et le climat à long terme. Enfin, les auteurs ne trouvent pas d'effet sur les occurrences de feux de forêt.

Estelle Midler, Centre d'études et de prospective

Source : PNAS

10:56 Publié dans Développement, Environnement, Forêts Bois, Mondialisation et international | Lien permanent | Tags : huile de palme, durabilité, certification, indonésie, déforestation |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

15/01/2018

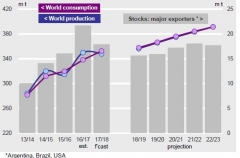

Les projections de l'offre et de la demande mondiales de céréales et de soja à horizon 2022-2023 de l’International Grains Council

L’International Grains Council (IGC) vient de publier de nouvelles projections de l'évolution de l'offre et de la demande pour les céréales et le soja à horizon 2022-2023. Comme dans ses publications antérieures (voir à ce sujet un précédent billet sur ce blog), elles s’appuient sur des hypothèses générales comprenant les tendances de croissance de la population, les évolutions présumées des politiques agricoles et des échanges, ainsi que diverses hypothèses économiques. L’évolution des alimentations humaine et animale découle principalement de l’augmentation de la population et de la demande croissante en viande, tandis que les rendements continuent de croître mais à un rythme plus ralenti que ces cinq dernières années. Pour cet exercice, de fortes incohérences au niveau du calcul du bilan du maïs ont amené l'IGC à ré-estimer les stocks en Chine. Les erreurs provenaient de la surestimation de la demande domestique du pays en maïs fourrager qui, une fois corrigée, a induit une revalorisation substantielle des niveaux des stocks. Malgré ces ajustements, les principales conclusions de cet exercice rejoignent celles de la dernière publication de 2015 (voir à ce sujet un précédent billet sur ce blog).

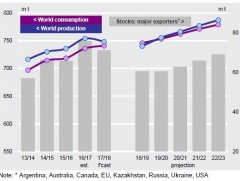

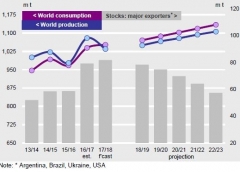

Pour les céréales, la croissance de l'offre ne suivrait plus la dynamique des cinq dernières années et pourrait être dépassée par celle de la demande, tirée principalement par la consommation humaine pour le blé et par l'alimentation animale pour le maïs. Après le niveau record de 30 % estimé, en moyenne, sur les campagnes 2016-2017 et 2017-2018, le ratio des stocks de fin de campagne sur la consommation tomberait à 23 % à l'horizon 2022-2023. Toutefois, cette chute serait surtout imputable au maïs, pour lequel ce ratio passerait de 31 % à 18 %, alors qu"il resterait globalement stable pour les autres céréales. Les stocks en maïs chuteraient significativement, en particulier en Chine et aux États-Unis. L'expansion du commerce mondial du blé et du maïs serait aussi soutenue, tirée par l'alimentation humaine et animale en Asie et en Afrique.

Évolutions des offres et demandes mondiales de blé (1ère figure) et de maïs (2e figure)

Source : IGC

Enfin, pour le soja, la production mondiale serait surtout tirée par une progression des semis, de 1,8 % par an en moyenne pour les cinq prochaines années, principalement en Amérique du Sud. L'offre devrait rester abondante et les demandes domestiques et les échanges toujours aussi soutenus. À terme, le ratio des stocks sur l'utilisation se réduirait à 9 %, contre 12 % en moyenne sur les campagnes 2016-2017 et 2017-2018.

Évolution de l'offre et de la demande mondiales de soja

Source : IGC

José Ramanantsoa, Centre d'études et de prospective

Source : IGC

10:53 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Tags : igc, blé, mais, soja, céréales, projections | Imprimer | | | Facebook

Les déterminants des exportations de produits de qualité : le cas du Cognac

Une étude du CEPII, publiée en octobre dernier, estime l'impact des coûts commerciaux, entre pays (transport, droits de douane) et au sein des pays (conteneurisation), sur les exportations françaises de produits de haute qualité. Les autres facteurs, notamment les spécificités culturelles, qui influencent la demande étrangère pour les produits haute de gamme, ne sont pas traités dans le cadre de cette étude. L'analyse se fonde sur une définition de la « qualité » comme facteur objectif et constant dans le temps, en utilisant le cas du Cognac, dont la qualité est fonction de la durée minimale de vieillissement en fût de chêne. Les données d'exports utilisées couvrent la période 1967-2013 et ont été fournies par le Bureau national interprofessionnel du Cognac.

Confirmant une hypothèse théorique (dite « effet Alchian et Allen ») peu testée jusqu'ici faute de données appropriées, les auteurs montrent d'abord que les coûts commerciaux augmentent la part des exportations et de demande étrangère de Cognac de haute qualité (« XO ») relativement au standard (« VS »). À partir d'une analyse économétrique, ils trouvent en effet que les droits de douane forfaitaires (non ad valorem) et l'éloignement (proxy pour les coûts de transport) du pays de destination impactent positivement la proportion de Cognac XO exportée. Des pays éloignés, tels que la Chine et Hong Kong, importent ainsi une part importante de Cognac de haute qualité, alors que les zones américaines et européennes plus proches le font relativement moins (voir carte ci-dessous). Ceci résulte du fait que, lorsque les coûts commerciaux par unité exportée forment une part importante du prix, l'écart de prix entre les produits haut et bas de gamme se réduit, accroissant la demande relative pour les premiers.

En s'intéressant plus spécifiquement aux coûts de transport, l'analyse économétrique révèle que la tendance à la conteneurisation, marquée dans de nombreux pays sur la période étudiée, a réduit la part des exportations de Cognac XO. Entre le milieu des années 1970 et le début des années 1980, la plupart des pays importateurs de Cognac ont en effet doté leurs ports d'équipements de déchargement des conteneurs, réduisant significativement les charges d'acheminement internes et, par conséquent, cet « effet Alchian et Allen ».

Cette étude amène à considérer que la pénétration de marchés éloignés ou protégés peut être favorable aux exportations françaises de produits de qualité et que l'ouverture au commerce favorise davantage les importations de produits de bas de gamme.

Part des importations de Cognac de haute qualité (XO) par pays en 2013

Source : CEPII

Raphaël Beaujeu, Centre d'études et de prospective

Source : CEPII

10:51 Publié dans IAA, Mondialisation et international | Lien permanent | Tags : cognac, qualité, exportation | Imprimer | | | Facebook

12/01/2018

Le Déméter 2018, Huiles végétales : enjeux, marchés et controverses

Dans un dossier d'une douzaine d'articles, le rapport Déméter 2018 dresse un tableau détaillé des défis et des controverses associés à la forte croissance des huiles végétales au plan mondial. Dans le premier article, A. Rival (Cirad) dessine une géopolitique des huiles végétales, d'où il ressort que 85 % de la production mondiale reposent sur quatre sources : Amérique pour le soja, Europe pour le colza, mer Noire pour le tournesol et Asie du Sud-Est pour le palme. Cependant le barycentre de la consommation se déplace vers l'Asie, tandis que l'Afrique attire les investisseurs comme front pionnier, selon J.-M. Roda (Cirad). En résultent des rivalités entre le Nord et le Sud (par exemple, en Afrique, entre investisseurs occidentaux – Archer, Bunge, Cargill et Dreyfus – et malaisiens), mais aussi entre modèles de production, intensifs en intrants au Nord, en main-d’œuvre au Sud.

La forte croissance du marché mondial des huiles s'explique principalement par la transition alimentaire dans les pays émergents. Cependant, pour P. Dusser (Groupe Avril), c'est la consommation de protéines qui devrait tirer le marché dans la prochaine décennie, sachant que les cultures étudiées ici permettent de produire, dans des proportions variables, à la fois de l'huile et des protéines. Les usages non alimentaires auraient, d'après D. Pioch (Cirad), un avenir prometteur dans le domaine de la chimie, mais plus incertain en matière énergétique.

Les préférences des consommateurs évoluent : J.-M. Lecerf (Institut Pasteur) rappelle que si les lipides ont été les premières cibles des recommandations nutritionnelles, il n'existe pas sur le plan diététique d'huile parfaite. La tendance est aujourd'hui à la diversification des huiles pour des motivations éthiques ou de santé. De plus, la perception des consommateurs est au cœur d'enjeux stratégiques pour le secteur. Les allégations « sans huile de palme » sont ainsi jugées trompeuses par plusieurs auteurs, car injustifiées sur le plan nutritionnel et contre-productives en matière de durabilité. En parallèle, l'huile de palme est devenue un laboratoire d'innovations en matière de certification environnementale, associant l'industrie et les ONG. Les tensions internes à ces dispositifs, que décrit E. Cheyns (Cirad), en soulignent les limites, et la question de la durabilité des modes de production apparaît clairement comme l'un des enjeux pour l'avenir.

Alexandre Martin, Centre d'études et de prospective

Lien : Le Déméter

10:40 Publié dans Alimentation et consommation, Biomasse/Biocarburants, Développement, Environnement, Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : huiles végétales, déméter, soja, colza, tournesol, palme | Imprimer | | | Facebook

11/01/2018

Políticas públicas a favor de la agroecología en América Latina y el Caribe, Eric Sabourin, Maria Mercedes Patrouilleau, Jean-François Le Coq, Luis Vásquez, Paulo Nierdele (dir.)

Publié récemment, l'ouvrage Políticas públicas a favor de la agroecología en América Latina y el Caribe propose une analyse transversale et comparative des politiques publiques contribuant à une transition vers l'agro-écologie dans huit pays : Argentine, Brésil, Chili, Costa Rica, Cuba, El Salvador, Mexique et Nicaragua. Avec l'appui de la FAO, l'analyse a été réalisée dans le cadre du Réseau Politiques publiques et développement rural en Amérique latine (PP-AL), auquel sont notamment associées 45 institutions de la région et d'Europe.

L'ouvrage caractérise le concept d'agro-écologie et ses différences par rapport à ceux d’agriculture biologique et d'agriculture conventionnelle. Les politiques en faveur de l'agro-écologie sont définies selon le mode de construction (mobilisation sociale et/ou planification gouvernementale), le degré de participation et de concertation, le type d’institution qui porte la politique ainsi que l'échelle d'application. Sur la base d'une grille de variables pré-établies, l'analyse comparative s'intéresse aux acteurs, aux processus guidant les politiques, à leurs contenus, instruments, types de gouvernance, ainsi qu'à leurs effets et évolutions dans le temps.

Selon les auteurs, le développement de ces politiques dans les pays étudiés peut avoir trois origines : les propositions et revendications des mouvements sociaux, les crises (économiques, politiques), et l'impulsion politique au niveau gouvernemental. Ainsi, sous la pression des mouvements sociaux, des politiques en faveur de l'agro-écologie, l'agriculture biologique et l'agriculture familiale ont été développées au Brésil, au Chili et à El Salvador. Dans les cas de l'Argentine et de Cuba, ce sont plutôt des crises qui sont à l'origine de telles politiques. Notons que le Nicaragua s'inscrit dans ces deux catégories. Enfin, l'impulsion des gouvernements nationaux s'est révélée décisive dans les cas du Mexique, du Chili et du Costa Rica.

Dans la plupart des pays étudiés, la diffusion de l'agro-écologie est soutenue par les associations, ONG, organismes de vulgarisation et universités, dès lors que l'administration publique reconnaît ces acteurs, et qu'ils disposent d'un espace de participation, de consultation ou de négociation. Malgré ces dynamiques, l'ouvrage souligne la persistance d'une asymétrie entre l'agro-écologie et l'agronégoce, en matière d'influence politique et de volumes de production exportés (donc d'apport de devises). Néanmoins, une demande croissante, locale et urbaine, constitue l'un des facteurs favorables pour l'avenir de l'agro-écologie, même si le secteur souffre d'un manque de visibilité statistique et de la faiblesse des ressources consacrées à la recherche et à la formation.

Hugo Berman, Centre d'études et de prospective

Source : Red Políticas Públicas y Desarrollo Rural en América Latina

10:37 Publié dans 4. Politiques publiques, Mondialisation et international | Lien permanent | Tags : agro-écologie, amérique latine | Imprimer | | | Facebook

La fondation Bertelsmann (Bertelsmann Stiftung)

La Bertelsmann Stiftung est une fondation allemande de droit privé, fondée en 1977 par R. Mohn, ancien dirigeant de Bertelsmann (sixième groupe de presse mondial, avec près de 100 000 employés et couvrant 50 pays). Ses activités portent sur la réalisation d'études, d'analyses, la diffusion et le partage d'expertises, dans une grande variété de domaines : éducation, économie, arts, culture, démocratie, gouvernance, etc. La « philosophie » de la fondation Bertelsmann, telle qu'elle a été formulée par son fondateur, est que « la propriété privée ne peut être séparée de la responsabilité sociale », défendant une vision du monde fondée sur la responsabilité individuelle, la libre coopération et la gestion décentralisée de l'économie. La fondation a vocation à influencer les décideurs privés et publics, aux échelles régionale, nationale et internationale.

Bertelsmann Stiftung emploie un peu moins de 400 personnes, dont deux tiers sont des femmes et un tiers a moins de quarante ans. Pour compléter ses effectifs, elle dispose d'un programme « Jeunes professionnels », proposé tous les deux ans, d'une durée de 18 mois, visant à faire travailler des jeunes diplômes sur des projets de la fondation. Les activités de la fondation sont pour l'essentiel financées par le revenu de ses avoirs indirects dans le groupe Bertelsmann, auquel s'ajoutent des revenus issus de partenariats, de donations et de la gestion financière de ses actifs. En 2016, ces revenus représentaient au total 129 millions d'euros, et ses dépenses s'élevaient à 73 millions d'euros, dont les trois quarts pour le financement de ses programmes et projets.

La fondation a publié plusieurs analyses sur l'agriculture. Parmi celles-ci, une étude de 2013 propose un essai de quantification de la valeur ajoutée des dépenses de l'Union européenne, y compris de celles de la politique agricole commune. Plus récemment, en mars 2017, la fondation a produit un document de réflexion sur la PAC et le budget européen, Preparing for the Multiannual Financial Framework after 2020, qui porte sur la raison d'être et la pertinence des objectifs de la PAC et de ses instruments, les questions d'économie politique et les moteurs et obstacles de sa réforme.

Julien Hardelin, Centre d'études et de prospective

Lien : Bertelsmann Stiftung

10:35 Publié dans Mondialisation et international, Société | Lien permanent | Tags : portrait, bertelsmann stiftung, fondation | Imprimer | | | Facebook

10/01/2018

Une analyse systémique des conséquences des sécheresses dans le monde

La Banque mondiale, dans un de ses derniers rapports, analyse l'impact des accidents pluviométriques (inondations ou sécheresses) sur l'ensemble de l'économie et des sociétés au niveau mondial. Utilisant des données à un niveau spatial suffisamment désagrégé, le rapport mesure, dans un premier temps, les conséquences des variations de pluviométrie sur la productivité agricole : il évalue ainsi les pertes annuelles à près de 60 trillions de kilocalories (correspondant environ aux besoins de 80 millions de personnes). Les sécheresses ont un impact sur l'agriculture et l'économie supérieur à celui des inondations, et les régions les plus sèches sont également les plus sensibles. L'extension de la zone cultivée, aux dépens de la forêt, est l'une des réactions les plus fréquentes pour réduire l'impact de la sécheresse sur la sécurité alimentaire : 60 % de la déforestation peuvent ainsi être expliqués par les variations anormales de la pluviométrie.

Si les auteurs font la part belle aux conséquences sur l'agriculture et l'alimentation dans les zones rurales, ils s'intéressent également à la propagation des impacts dans le système économique (notamment l'industrie, souvent tributaire d'un accès à l'eau) et social : sécurité alimentaire, santé et capital humain à long terme. Enfin, le rapport préconise de porter une attention particulière à la tarification de l'eau, mais également à un système d'échange de quotas de consommation, complexe à mettre en œuvre mais qui permettrait une meilleure gestion de la ressource.

Source : Banque mondiale

10:24 Publié dans Agriculteurs, Environnement, Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : banque mondiale, inondations, sécheresses | Imprimer | | | Facebook

14/12/2017

La résistance aux antimicrobiens et les aires marines protégées : deux des six enjeux majeurs des Nations unies pour l'environnement

Les Nations unies pour l’environnement ont publié le 5 décembre 2017, à l'occasion de leur troisième Assemblée, le rapport « Frontières 2017 : questions émergentes d'ordre environnemental ». Six enjeux clés y sont développés : la dimension environnementale de la résistance aux antimicrobiens, les nanomatériaux, la durabilité des aires marines protégées, les tempêtes de sable et de poussière, les solutions solaires pour les foyers hors-réseau et les migrations liées à la dégradation de l’environnement.

Co-sélection de résistance aux antibiotiques, aux métaux et aux biocides

Source : Nations unies pour l'environnement

Dans la lignée de l'approche One Health, le rapport tisse les liens entre santés humaine, animale et environnementale, en soulignant l'usage abusif des antibiotiques en élevage, notamment comme promoteurs de croissance dans certains pays, et la méconnaissance mondiale des effets environnementaux associés. Il indique ainsi que 70 % des antibiotiques mondiaux sont aujourd'hui consommés par des animaux et que cette utilisation pourrait augmenter de 67 % d'ici 2030. Les déchets agricoles tels que le fumier peuvent contenir des concentrations d’antibiotiques similaires à celles utilisées pour soigner les infections. En aquaculture, jusqu'à 75 % des antimicrobiens utilisés se retrouvent dans l'environnement. Or, ces différents rejets, même à très faibles doses, favorisent l'apparition de résistances chez les bactéries présentes dans les eaux et les sols. Ce phénomène est amplifié par la présence d'autres polluants comme les métaux lourds.

Les aires marines protégées sont un autre sujet mis en exergue par le rapport. Il rappelle que la surpêche, l’exploitation d’autres ressources, l’aménagement du littoral, la pollution et le tourisme endommagent des habitats naturels essentiels et réduisent rapidement les populations marines. 31 % des 600 stocks halieutiques suivis par des organismes de recherche internationaux font actuellement l’objet d’une pêche non durable (essentiellement illégale, ni déclarée ni régulée), et 58 % sont pleinement exploités. En 40 ans, 49 % des espèces marines et 50 % des récifs coralliens ont disparu. Compte tenu du poids économique (plus de 24 milliards de dollars) et alimentaire des océans, cette dégradation est qualifiée de « schéma d’autodestruction sociétale » qui justifierait de protéger au moins 10 % des zones marines et côtières d’ici à 2020. L'amélioration de la gouvernance des aires marines protégées est aussi importante que leur extension, plus de 40 % d'entre elles souffrant aujourd'hui de graves insuffisances.

Vanina Forget, Centre d'études et de prospective

Source : Nations unies pour l'environnement

17:28 Publié dans Mondialisation et international, Pêche et aquaculture, Santé et risques sanitaires | Lien permanent | Tags : antibiorésistance, aires marines protégées, nations unies pour l'environnement | Imprimer | | | Facebook

Le développement de l'automatisation change la donne de la production industrielle dans le monde

D'après un rapport récent et très riche de la Banque mondiale, l'automatisation croissante des chaînes de production pourrait conduire à une moindre dynamique de développement, dans certains pays dont la croissance dépend fortement de l'emploi industriel. En effet, avec l'introduction des robots, de plus en plus d'industries relocalisent leur production au plus près des consommateurs, dans les pays développés, où elles peuvent s'appuyer sur des personnels qualifiés. Chaque révolution technologique a été à l'origine d'une modification substantielle de l'organisation géographique de la production manufacturière : la robotisation, l'internet des objets et l'impression 3D sont les facteurs actuels de rupture pouvant conduire à une nouvelle répartition des emplois industriels dans le monde. Les secteurs forestier et agroalimentaire sont en particulier concernés.

Partant d'une analyse des tendances récentes de la production industrielle dans le monde (notamment les délocalisations croissantes pour diminuer les coûts de la main-d’œuvre), le rapport rappelle le rôle important joué par les emplois manufacturiers dans le développement de certains pays et régions, tels que la Chine, l'Amérique du Sud et l'Asie du Sud-Est. C'est particulièrement le cas des industries pour lesquelles la proportion d'ouvriers est importante : le bois, le textile, l'ameublement et, dans une moindre mesure, l'agroalimentaire.

Après avoir établi un lien entre dynamisme industriel et développement, et l'avoir caractérisé selon les secteurs, le rapport examine les tendances qui pourraient contribuer au ralentissement de la croissance induite par l'industrie : démographie, migrations, commerce, investissement, concentration des activités, serviciarisation de l'industrie, etc. Une cartographie de l'évolution des avantages comparatifs révélés est ainsi réalisée pour chaque ensemble des secteurs industriels, mettant en évidence les dynamiques récentes à l’œuvre.

Modification des avantages comparatifs révélés entre 1993-1995 et 2012-2014 pour les secteurs de la transformation des matières premières, notamment agroalimentaire, industries du bois et du papier. En orange les pays ayant perdu des avantages comparatifs ; en vert foncé ceux en ayant gagné

Source : Banque mondiale

Modification des avantages comparatifs révélés entre 1993-1995 et 2012-2014 pour les secteurs industriels d'exportation, intensif en main-d’œuvre peu qualifiée, notamment textile et ameublement

Source : Banque mondiale

Les secteurs industriels sont enfin passés au crible d'une accélération future des principales tendances motrices : les conséquences pour leur avantage comparatif révélé sont analysées au regard du triptyque compétitivité / capabilité / connectivité. Certaines situations critiques au regard du développement sont alors identifiées : par exemple, en agroalimentaire, certains pays (par exemple Équateur, Sénégal, Nigéria) pourraient voir leur compétitivité dégradée, conduisant à un renversement de leur avantage comparatif du fait de l'importance croissante des services liés à la production. De manière générale, le rapport met en évidence le fait que les écarts de niveaux de formation entre les pays ont désormais un poids déterminant dans la géographie de la production industrielle, face au développement de l'automatisation.

Le rapport débouche sur une série de préconisations en matière de politiques commerciale, industrielle et éducative. Enfin, il s'interroge sur la faisabilité et la pertinence d'une politique industrielle ciblée sur un secteur ou un objectif (par exemple, limiter les pertes d'emplois non qualifiés) dans le contexte de rupture technologique.

Muriel Mahé, Centre d'études et de prospective

Source : Banque mondiale

17:23 Publié dans Forêts Bois, IAA, Mondialisation et international, Travail et emploi | Lien permanent | Tags : automatisation, production manufacturière, secteur forestier, agroalimentaire | Imprimer | | | Facebook

12/12/2017

Options pour accompagner l'agriculture européenne face au risque d'un Brexit dur

L'Union européenne a acquis, ces dernières années, une expérience dans la réponse à des chocs extérieurs qu'elle pourrait mettre à profit en cas de Brexit dur, impliquant de fortes perturbations du commerce avec le Royaume-Uni. Dans un rapport publié à l'occasion d'un atelier du Parlement européen et regroupant plusieurs analyses, l'économiste Alan Matthews consacre ainsi un chapitre à identifier les leviers mobilisables pour accompagner le secteur agricole si un tel scénario se produisait.

Les impacts négatifs seraient de divers ordres : réintroduction de tarifs douaniers, perte de l'accès préférentiel au marché britannique, hausse des coûts administratifs. Compte tenu des conséquences que cela aurait sur certaines filières agricoles, il serait nécessaire de combiner des mesures temporaires pour gérer le choc sur les marchés, avec des mesures plus structurelles pour aider les agriculteurs et les opérateurs à s'adapter. Les impacts étant différents selon les pays et les filières, les mesures générales de marché devraient aussi s'accompagner de mesures plus ciblées.

L'auteur préconise aussi de tirer les enseignements de la crise de l'embargo russe et de la crise laitière de 2014-2016. Il suggère notamment que les aides au stockage soient utilisées avec parcimonie, afin de ne pas retarder la reprise des cours. Le retrait des surplus, pratiqué sur les fruits et légumes frais, serait pertinent mais de manière transitoire. Des aides ciblées accordées par le biais d'enveloppes nationales, et sur la base d'un menu de mesures, permettraient de venir en aide en priorité aux États membres les plus affectés. L'application des mesures se ferait de façon différenciée, selon l'exposition de chaque pays au Brexit.

Au-delà des mesures conjoncturelles, il s'agirait également d'accompagner les agriculteurs vers une adaptation plus structurelle. L'auteur préconise pour cela de faciliter l'accès au conseil en élargissant le champ des dispositifs actuels, d'encourager la prise de risques pour investir de nouveaux marchés, à travers la mobilisation d'instruments financiers, et de renforcer les mesures de promotion dans les secteurs les plus touchés.

Alexandre Martin, Centre d'études et de prospective

Source : Parlement européen

17:08 Publié dans 4. Politiques publiques, Mondialisation et international, PAC | Lien permanent | Tags : brexit | Imprimer | | | Facebook

11/12/2017

L'industrie du chocolat, facteur de déforestation et de perte de biodiversité en Côte d'Ivoire et au Ghana

D'après une enquête de l’ONG Mighty Earth, l’industrie mondiale du chocolat est le premier facteur de déforestation et de forte perte de biodiversité dans les parcs nationaux et forêts protégées en Côte d'Ivoire et au Ghana. Selon les auteurs, en s’approvisionnant en matières premières auprès de plantations cacaoyères installées illégalement dans ces zones, les négociants et chocolatiers contribuent significativement à la déforestation dans ces deux pays, premiers producteurs mondiaux de cacao.

Carte de l'acheminement du cacao cultivé illégalement

Source : Mighty Earth

En Côte d’Ivoire, 7 des 23 zones forestières protégées ont été presque entièrement converties en cultures de cacao et 13 d'entre elles ont déjà perdu l’intégralité de leurs populations de primates. Dans l’enceinte même de ces aires protégées, d’importants campements de cultivateurs de cacao se sont installés et des négociants achètent ouvertement les fèves cultivées illégalement. L'enquête souligne que presque toutes les marques célèbres de chocolat sont impliquées dans ce trafic, permis par un manque d'application des lois.

En 2015, le marché mondial du chocolat était évalué à 100 milliards de dollars et la consommation croît annuellement de 2 à 5 %. Seuls 3,5 à 6,6 % du prix final de vente bénéficient aux cultivateurs de cacao, contre 16 % dans les années 1980. Leur revenu moyen est d'environ 0,5 $ par jour. Ce secteur est souvent pointé du doigt pour ses mauvaises pratiques sociales, incluant l’esclavage et le travail des enfants.

Au premier semestre 2017, un programme regroupant 34 des plus grands chocolatiers et entreprises du secteur a été engagé, pour ralentir la déforestation par une gestion plus durable de la filière. L'initiative Cacao & Forêt (Framework of Action of the Cocoa & Forests Initiative) a effectivement été signée à l'occasion de la vingt-troisième Conférence des Parties (COP 23) de la Convention-cadre des Nations unies sur les changements climatiques par la Côte d'Ivoire, le Ghana et 22 entreprises représentant les deux tiers du secteur du cacao.

José Ramanantsoa, Centre d'études et de prospective

Source : ONG Mighty Earth

16:54 Publié dans Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : chocolat, déforestation, biodiversité, cote d'ivoire, ghana | Imprimer | | | Facebook

08/12/2017

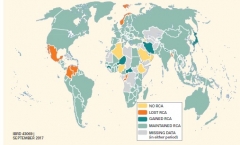

Analyser la transformation structurelle pour le développement : productions, exportations et chaînes de valeur globales

Ce document de travail de la Banque africaine de développement analyse les nouvelles conceptions théoriques sur les processus de transformation structurelle des pays en développement. À la différence des approches qui s'attachent à l'analyse de la structure de la production et de l'emploi, la littérature empirique récente s'est concentrée sur la structure des exportations. Ces questions concernent particulièrement les secteurs agricoles.

Dans cette perspective, la diversification et la sophistication des exportations sont considérées comme des indicateurs permettant d'apprécier les processus de transformation structurelle. La diversification des exportations caractérise généralement les pays à revenu élevé, et est donc un indicateur de développement économique, alors que la concentration des exportations correspond davantage à des pays à faible revenu. Dans les premières phases du développement économique, la diversification augmente puis s'équilibre. Le contexte actuel de fragmentation verticale des productions à l'échelle mondiale complique cependant l'analyse. Dans le cadre des chaînes de valeur globales (CVG), la part des « échanges de tâches » croît par rapport à celle des « échanges de biens ».

L'économie du changement structurel suppose des productions source de développement économique. Elle se fonde sur des indicateurs de sophistication ou de complexité qui, en analysant les caractéristiques des exportations, permettent de remonter vers l'amont et estimer le degré de complexité de la structure productive. Des outils comme l'Indice de sophistication et le PRODY mesurent le niveau de sophistication par le revenu moyen des exportateurs. Le Product Complexity Index (PCI) et l'Economic Complexity Index (ECI) ont des approches à partir, respectivement, des produits exportés et des pays exportateurs. Enfin, les approches basées sur la création de valeur ajoutée permettent de dépasser celles limitées à la production et à l'exportation : elles font appel aux capabilités en tant que combinaison de facteurs susceptibles de définir le profil de développement d'un pays.

Hugo Berman, Centre d'études et de prospective

Source : Banque africaine de développement

16:52 Publié dans Développement, Mondialisation et international | Lien permanent | Tags : afrique, transformations structurelles, cgv | Imprimer | | | Facebook

06/12/2017

Chine : la nouvelle route de la soie pourrait changer le paysage des marchés de céréales

Les investissements massifs de la Chine destinés à construire les infrastructures permettant de mieux relier le pays au continent européen offrent de nouvelles opportunités aux pays producteurs de céréales de l'ancien bloc soviétique. Un article de la Nikkei Asian Review en décrit les enjeux. Ces nouvelles voies de transport ouvrent de nouveaux marchés aux céréales du Kazakhstan, du Kirghizistan, de l'Ouzbékistan et de la Russie, non seulement vers la Chine, mais aussi vers l'Asie du Sud-Est. À terme, selon l'auteur, cela pourrait fortement réduire la présence américaine sur ces marchés.

Source : Nikkei Asian Review

16:23 Publié dans 5. Fait porteur d'avenir, Mondialisation et international | Lien permanent | Tags : chine, infrastructure, transport, europe de l'est, céréales | Imprimer | | | Facebook

05/12/2017

30 ans de collaboration scientifique entre l'Afrique et l'Europe

Un rapport du Centre commun de recherche (Joint Research Center) de l'Union européenne, publié en novembre, présente un bilan de trois décennies de travail en commun du JRC avec les organisations et institutions de l'Union africaine. Structuré par grands thèmes (population et migrations, changement climatique, recherche et innovation, etc.), le rapport résume les grands résultats (données, travaux scientifiques) issus de cette collaboration, identifie des tendances, et dégage des leçons pour l'avenir. On y retrouve des chapitres dédiés à l'usage des terres, à l'agriculture, au changement climatique et aux pêcheries, entre autres. À ce rapport s'ajoute la base cartographique Africa StoryMaps, qui présente les principaux résultats sous forme de cartes interactives. Le rapport été présenté à l'occasion du 5e Sommet UA-UE à Abidjan les 29-30 novembre. Il s'inscrit dans le contexte du partenariat renouvelé UA-UE.

Source : Joint Research Center

16:18 Publié dans Enseignement et recherche, Mondialisation et international | Lien permanent | Tags : jrc, union africaine, collaboration scientifique | Imprimer | | | Facebook

14/11/2017

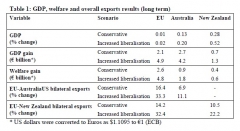

Impacts attendus des accords de libre-échange UE-Australie et UE-Nouvelle-Zélande sur le commerce de produits agricoles

En septembre 2017, la Commission européenne a publié une évaluation ex ante, réalisée par LSE Enterprise et la DG TRADE, des effets attendus d'un accord de libre-échange entre l'Union européenne (UE) et la Nouvelle-Zélande (NZ) et entre l'UE et l'Australie. L'objectif de cette évaluation est d'appuyer les négociations que la Commission devrait engager avec les deux pays partenaires avant la fin de l'année.

Suite à une consultation publique, deux scénarios ont été construits à partir d'un modèle d'équilibre général et comparés à la situation actuelle, caractérisée par des accords bilatéraux ciblés sur les produits industriels (Australie et NZ), les produits animaux (NZ) et le vin (Australie), et couvrant uniquement certaines barrières non tarifaires. Le premier scénario repose sur la signature d'un accord avec chaque pays, comprenant une élimination des barrières tarifaires sur tous les produits provenant de l'UE, et un maintien de certains droits de douane par l'UE pour les produits agricoles sensibles (riz, céréales, sucre, fruits et légumes, viandes de ruminants et produits laitiers). Le second scénario envisage des accords avec une élimination des droits de douane sur tous les produits de la part des deux parties, et une réduction des barrières non tarifaires de 10 % sur les produits industriels de la part de l'Australie et de la Nouvelle-Zélande.

Les simulations réalisées pour les deux scénarios montrent que, de manière générale, les exportations de l'UE vers l'Australie et la Nouvelle-Zélande augmenteraient davantage que celles des deux pays partenaires vers l'Union. La situation est en revanche inversée pour les échanges de produits agricoles, principalement du fait d'un niveau initial de protection du marché européen élevé dans ce secteur. Pour chacun des deux scénarios, l'accord UE-Australie entraînerait notamment une augmentation des exportations européennes de produits laitiers (respectivement de 48 % et 49%) et des exportations australiennes de viandes de ruminants (1 % et 539 %), de produits laitiers (1 % et 86 %), de sucre (1 % et 124 %), de céréales (1 % et 53 %) et de riz (1 % et 113 %). L'accord UE-NZ accroîtrait les exportations européennes de viandes de porc (40 % et 42 %) et de produits laitiers (27 % et 29 %). Du côté néo-zélandais, les exportations augmenteraient dans les deux scénarios pour les fruits et légumes (39 % et 38 %) et les oléagineux (21 % et 20 %), et uniquement dans le deuxième scénario pour les produits laitiers (134 %), le sucre (425 %), le riz (35 %) et les viandes de ruminants (25 %).

Estimations des impacts de l'accord de libre-échange avec l'Australie et la Nouvelle-Zélande selon deux scénarios

Source : Commission européenne

Raphaël Beaujeu, Centre d'études et de prospective

Source : Commission européenne

09:16 Publié dans 2. Evaluation, Mondialisation et international, Production et marchés | Lien permanent | Tags : accords de libre échange, commerce, produits agricoles, ue, australie, nouvelle-zélande | Imprimer | | | Facebook