08/11/2019

Urbanisation et zoonoses dans les pays du sud

Un article publié en septembre dans Environment and Urbanization s'intéresse aux liens entre urbanisation et zoonoses dans les pays du sud de la planète. L’urbanisation des populations y est en effet de plus en plus importante et elle est corrélée au développement des maladies infectieuses. Une grande partie de celles-ci est constituée de zoonoses, lesquelles représentent, d’après l’OMS, 61 % des maladies humaines en général et 75 % des nouvelles maladies découvertes ces dix dernières années. Cet article étudie les causes de cette corrélation à partir de la littérature scientifique (35 articles retenus après screening). Ce développement en milieu urbain n’est pas seulement lié à la promiscuité, mais également à une plus grande pauvreté, à l’apport par les nouveaux arrivants de nouvelles sources infectieuses, aux transferts d’animaux vivants ou de produits animaux. Les auteurs pointent en particulier un défaut dans les programmes de santé publique, notamment en ce qui concerne l’eau (distribution, hygiène).

Source : Environment and Urbanization

09:28 Publié dans Mondialisation et international, Santé et risques sanitaires | Lien permanent |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

06/11/2019

Les entreprises agroalimentaires thaïlandaises participent à la prévention de la peste porcine africaine

D'après un article publié par la Nikkei Asian Review, pour tenter de préserver la Thaïlande de la peste porcine africaine, les trois principales entreprises agroalimentaires du pays ont décidé d'appuyer le gouvernement dans sa politique de prévention. Elles ont ainsi annoncé qu'elles apporteraient les fonds nécessaires à la mise en place de 50 points de contrôle sanitaire aux frontières, ainsi qu'à la création d'un fonds d'indemnisation des éleveurs.

Source : Nikkei Asian Review

09:12 Publié dans IAA, Mondialisation et international, Protection des végétaux et des animaux | Lien permanent | Tags : thailande, peste porcine, contrôle sanitaire, idemnisation | Imprimer | | | Facebook

16/10/2019

La Banque mondiale livre un diagnostic et des recommandations sur la productivité agricole mondiale

Publié le 16 septembre 2019 par la Banque mondiale en version préliminaire (parution du livre en novembre), Harvesting Productivity: Technology and Productivity Growth in Agriculture constitue le quatrième opus d'une série d'ouvrages consacrés à la productivité de l'économie mondiale, dans le cadre du World Bank Productivity Project. Il porte cette fois-ci sur la productivité agricole, ses déterminants et les politiques publiques permettant de la stimuler.

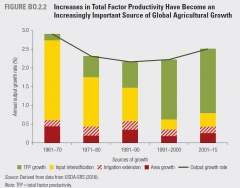

Sur la période 2001-2015, l'augmentation de la production agricole mondiale a été imputable pour deux tiers à celle de la productivité globale des facteurs (figure ci-dessous). Le monde est ainsi passé d'une croissance basée sur les facteurs de production (modèle des années 1960-70), à une croissance basée sur la productivité, reposant sur l'innovation et la connaissance. Pour les auteurs, cette tendance devra se poursuivre activement pour répondre aux défis à venir que sont la réduction massive de la pauvreté et de la faim dans le monde. Elle sera aussi nécessaire pour rendre l'agriculture plus résiliente au changement climatique.

L'augmentation de la productivité globale des facteurs est devenue une source de plus en plus importante de la croissance de la production agricole

Source : Banque mondiale

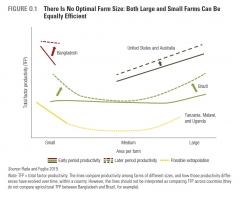

Selon les auteurs, les travaux les plus récents convergent sur le fait que le progrès technologique est la cause principale des gains de productivité globale des facteurs. Le rôle de la ré-allocation plus efficiente des facteurs de production (terre, travail, etc.) serait plus limité que ce qui a pu être communément admis. Ainsi, la productivité du travail agricole, relativement aux autres secteurs, serait généralement sous-estimée. L'importance des économies d'échelle serait également à relativiser : pour les auteurs, il n'existe pas de « taille optimale » de l'exploitation agricole, les petites comme les grandes pouvant être tout aussi efficientes (figure ci-dessous). Partant de ce diagnostic, le rapport analyse ensuite les politiques favorables à la croissance de la productivité agricole : innovation et R&D (chapitre 3), facilitation de l'adoption des technologies par les agriculteurs (chapitre 4, gestion des risques, insertion des producteurs sur les marchés, etc.), promesses offertes par l'intégration des chaînes de valeur (chapitre 5).

Il n'y a pas de taille optimale d'exploitation agricole : les grandes comme les petites peuvent être également efficientes

Source : Banque mondiale

Julien Hardelin, Centre d'études et de prospective

Source : Banque mondiale

11:43 Publié dans Mondialisation et international | Lien permanent | Tags : banque mondiale, productivité agricole, productivité globale des facteurs | Imprimer | | | Facebook

15/10/2019

« Manger demain » : six enquêtes du journal Le Monde sur l’industrie agroalimentaire

Que mangerons-nous demain ? Le Monde a consacré cet été six reportages à cette question, illustrés par le photographe J. Goldstein. La série montre de façon détaillée comment les défis de la démographie et de la demande, d’une part, les enjeux liés à l’environnement (préservation des ressources, adaptation au changement climatique), d’autre part, poussent à amplifier les stratégies d’alimentation de masse développées au XXe siècle.

Trois articles portent sur des cultures en environnement ouvert. Celle du mil, traditionnelle au Sénégal, semble prometteuse sur le plan environnemental (agroforesterie en association avec l'arbre Faidherbia albida), mais les goûts alimentaires des citadins privilégient plutôt de plus en plus les pâtes à base de blé et le riz. De son côté, la production d'algues alimentaires en Corée du Sud semble en passe de relever le défi de la globalisation d'une tradition auparavant marginale. Enfin, les lentilles OGM résistantes au glyphosate du Saskatchewan (Canada), portées par l'affirmation des régimes végétariens, illustrent un modèle de développement agro-industriel plus connu (et critiqué), dans la continuité des stratégies d'artificialisation des agroécosystèmes.

Les trois autres enquêtes portent sur des productions en environnement contrôlé ou semi-contrôlé. Celle menée par S. Mandard en Andalousie, impressionnante « plongée dans l’enfer des serres de tomates bio », conforte les analyses d’autres journalistes (voir à ce sujet un précédent billet sur ce blog). En 30 ans, cette région est devenue leader du marché en sacrifiant son paysage à 33 000 ha de terres sous bâches, en recourant massivement au soufre et en mobilisant une main-d’œuvre prolétarisée. Les reportages que consacrent M. Gérard à l’élevage industriel des poulets aux Pays-Bas et M. Valo à celui des saumons en Norvège (dans des cages en pleine mer) se positionnent en contrepoint. Ils donnent à voir des unités confinées, aux effectifs réduits et tournées vers l’exportation, mais dont les producteurs, soucieux de leur image et plus ouverts sur l’extérieur, ont intégré les normes de bien-être animal dans leurs conceptions de l’excellence professionnelle.

Florent Bidaud, Centre d'études et de prospective

Source : Le Monde, Le Monde, Le Monde, Le Monde, Le Monde, Le Monde

11:39 Publié dans Alimentation et consommation, IAA, Mondialisation et international | Lien permanent | Tags : industrie agroalimentaire, mil, algues, lentilles, andalousie, tomestes, poulets, pays-bas, saumons, norvège, sénégal, corée du sud, canada | Imprimer | | | Facebook

14/10/2019

Tendances en antibiorésistance dans les « pays en voie de développement »

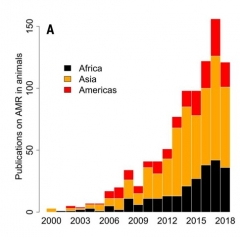

Un article publié récemment dans Science s'intéresse à l'évolution de l'antibiorésistance animale dans les « pays en voie de développement ». Depuis une vingtaine d'années, la demande en viande dans ces régions a fortement augmenté : + 68 % en Afrique, + 64 % en Asie, + 40 % en Amérique du Sud. Elle est associée à une utilisation accrue des antibiotiques en élevage, à hauteur de 73 % du total mondial, pour améliorer la croissance des animaux. Or, ce mode d'usage, reposant notamment sur des doses infra-thérapeutiques, contribue à l'augmentation de l’antibiorésistance. Les auteurs ont souhaité vérifier ce fait dans les pays en voie de développement. Pour ce faire, ils ont analysé 901 enquêtes publiées entre 2000 et 2018, confirmant une élévation très importante de l’antibiorésistance sur cette période.

Évolution du nombre de déclarations d’antibiorésistance, par continent, entre 2000 et 2018

Source : Science

Cette variation n’est pas répartie uniformément (carte ci-dessous) : des taux élevés d’antibiorésistance sont enregistrés dans le sud et le nord-est de l’Inde, le nord-est de la Chine, le nord du Pakistan, l’Iran, la Turquie, le sud de la côte brésilienne, l’Égypte, le delta du Fleuve Rouge au Vietnam, ainsi que dans les aires urbaines de Mexico et Johannesburg. Cette prévalence de l’antibiorésistance en Asie est corrélée au fait que ce continent rassemble 56 % du cheptel mondial de porcs et 54 % de celui de poulets.

Si l'évolution est générale, on note des variations selon les espèces : le taux de résistance passe, entre 2000 et 2018, de 15 à 41 % pour les poulets, de 13 à 34 % pour les porcs, et de 12 à 23 % pour le bétail. Les antibiotiques les plus concernés sont les tétracyclines, les sulfamides et les pénicillines.

Pour lutter contre cette tendance, les auteurs suggèrent une meilleure déclaration des cas d’antibiorésistance, comme cela se fait en Europe et en Amérique du Nord, une interdiction de l’utilisation en élevage de certains antibiotiques de haut intérêt en médecine humaine dans certains pays (Inde, Chine), et la création d’un fonds financier abondé par les pays développés pour effectuer des études.

Distribution géographique de l’antibiorésistance dans les pays en voie de développement

Source : Science

Lecture : part des analyses bactériologiques comportant plus de 50 % de résistance aux antimicrobiens.

Franck Bourdy, Centre d'études et de prospective

Source : Science

11:35 Publié dans Mondialisation et international, Protection des végétaux et des animaux, Santé et risques sanitaires | Lien permanent | Tags : antibiorésistance, pays en développement, élevage | Imprimer | | | Facebook

11/10/2019

Quelles perspectives pour les exportations agricoles et agroalimentaires européennes en cas de Brexit sans accord ?

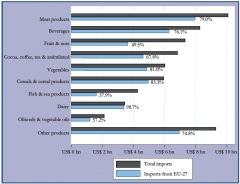

Un article publié en août dans EuroChoices analyse l'impact d'un Brexit sans accord sur le commerce agricole et agroalimentaire entre le Royaume-Uni (RU) et l'Union européenne (UE). Les auteurs ont utilisé les bases BACI pour les flux commerciaux, et TRAINS et TARIC pour les données douanières. Cet article interroge notamment les débouchés possibles pour les exportations de l'UE.

Les auteurs rappellent que le RU est une destination majeure pour les exportations des États membres (la deuxième après l'Allemagne) et que, réciproquement, le RU est fortement dépendant, à 72 %, des importations européennes. En revanche, ce pays n'est pas un fournisseur majeur de l'Union (3,4 % des importations de l'UE). L'analyse à un niveau plus désagrégé souligne que les principaux produits européens importés outre-Manche sont le vin, les produits de boulangerie-pâtisserie, le chocolat, le fromage et les viandes. Pour chacune de ces cinq catégories, le RU est également un débouché majeur pour les exportations européennes, à hauteur de 10 % pour le fromage, 14 % pour le vin et 25 % pour les produits carnés.

Composition des importations agricoles et agroalimentaires du Royaume-Uni, par catégories de produits (en bleu, part provenant des 27 États membres)

Source : EuroChoices

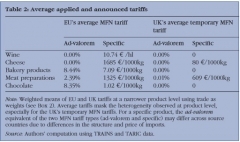

Sur la base des droits de douane temporaires en cas de no deal (voir figure ci-dessous), annoncés par le gouvernement britannique en mars 2019, l'étude discute les impacts du Brexit sur les exportations européennes. S'agissant du vin, la suppression annoncée par le RU des droits devrait permettre aux concurrents du « Nouveau monde » de gagner des parts de marché, alors qu'ils font face actuellement à des tarifs élevés pour entrer dans l'UE. Les exportations européennes pourraient alors se réorienter sur les marchés américain et allemand, ses premiers partenaires commerciaux, les États-Unis appliquant des droits modérés comparés à la Chine ou au Japon. Pour les fromages, les droits de douane britanniques diminueraient fortement, ce qui permettrait à l'Australie, à la Nouvelle-Zélande et aux États-Unis de concurrencer davantage les produits européens. Cette concurrence pourrait être néanmoins limitée du fait de l'importance des indications géographiques pour ces productions. Enfin, les produits carnés seraient les plus touchés puisque le RU maintiendrait les tarifs préférentiels appliqués aux importations thaïlandaises et brésiliennes, et diviserait par deux les droits appliqués aux autres pays.

Droits de douane moyens annoncés et appliqués par le Royaume-Uni

Source : EuroChoices

Lecture : EU's average MFN tariff : droits de douane ad valorem et spécifiques NPF (« nation la plus favorisée ») appliqués par l'UE (dont le RU) ; UK's average temporary MFN tariff : droits de douane ad valorem et spécifiques NPF appliqués temporairement par le RU dans le cas d'un retrait sans accord. Ces droits seraient appliqués sur une période transitoire afin de limiter le coût pour les consommateurs et les entreprises.

Raphaël Beaujeu, Centre d'études et de prospective

Source : EuroChoices

11:33 Publié dans IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : brexit, exportations | Imprimer | | | Facebook

10/10/2019

L’Institut Royal des Études Stratégiques du Maroc (Ires)

La création de l'Ires, en 2007, répondait aux besoins du Maroc de se positionner dans un contexte géopolitique changeant, grâce à un outil d'aide à la décision politique lui permettant de mieux définir ses stratégies aux niveaux national et international. L'approche de l'Institut repose sur une veille prospective multidimensionnelle, axée sur ces enjeux stratégiques que sont le lien social, le changement climatique, la compétitivité globale, les relations extérieures et le capital immatériel. Ses travaux sont organisés en trois pôles : i) « Think tank », consacré à l'étude des questions stratégiques à forte incidence sur le devenir du pays ; ii) « Veille », en charge du suivi et de l'analyse des tendances nationales, régionales et internationales ; iii) « Forum », centre de débats, de réflexions et de diffusion. L'Institut dispose d'un Comité d'orientation et peut faire appel à l'expertise d'universitaires et chercheurs : depuis 2015, près de 200 personnes ont ainsi été associées à ses travaux. Il a réuni à deux reprises un Panel international de prospectivistes. La première édition, en 2016, était consacrée aux « Grands enjeux du monde de demain » (identification de signaux faibles et tendances aux horizons 2030 et 2050). La seconde, en 2017, portait sur les stratégies de réponse du Maroc. L'Ires organise également des conférences internationales (changement climatique, villes du futur) ainsi que des nombreux séminaires thématiques.

Depuis sa création, l'Institut a produit une centaine de rapports généraux et thématiques. Les premiers abordent des sujets tels que les relations internationales du pays, l'emploi et la création de valeur, le développement autonome de l'Afrique (voir à ce sujet un précédent billet sur ce blog), etc. Les rapports thématiques concernent aussi bien le Maroc (industrialisation et compétitivité globale, risques climatiques, recherche scientifique et innovation, transformation numérique dans les entreprises et l'administration, diplomatie culturelle, etc.) que l'Afrique (migrations, transition énergétique, etc.). Par exemple, en 2014, la question de la sécurité alimentaire et sanitaire face au changement climatique a été traitée, tout comme, en 2018, les Défis et opportunités de développement rural en Afrique subsaharienne. Dans ce dernier cas, les auteurs identifient des axes prioritaires de développement et de coopération avec le Maroc, notamment en agriculture : la croissance agricole peut contribuer à la promotion de la transformation rurale et l'expérience marocaine peut être mobilisée sur divers aspects (gouvernance, irrigation, agro-industrie, sélection de semences, etc.).

Hugo Berman, Centre d'études et de prospective

Source : Ires

11:25 Publié dans Mondialisation et international | Lien permanent | Tags : portrait, ires, maroc | Imprimer | | | Facebook

09/10/2019

Les impacts de l'embargo russe sur le commerce agroalimentaire

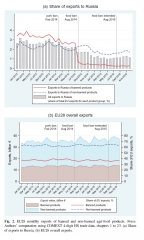

Dans un article récemment publié dans l'European Review of Agricultural Economics, A. Cheptea et C. Gaigné analysent les impacts de l'embargo russe sur les échanges de produits agroalimentaires. Mis en place en 2014 en réplique aux sanctions imposées par l'Union européenne, les États-Unis et plusieurs autres pays suite à l'annexion de la Crimée par la Russie, il concernait 48 groupes de produits (viandes, poissons, lait, fruits et légumes, etc.). À l'aide d'une méthode économétrique leur permettant d'estimer un contre-factuel (configuration des échanges si l'embargo n'avait pas eu lieu), et en utilisant les bases de données COMEXT et des douanes russes, les auteurs imputent à l'embargo russe une baisse des exportations agroalimentaires de l'UE28 de 125 millions d'euros par mois. Cependant, l'embargo n'explique que 45 % de cette baisse : d'autres facteurs jouent, comme la dépréciation du rouble, ayant conduit à une contraction générale des importations russes. Une partie des exportations agroalimentaires se sont reportées vers d'autres pays, généralement plus éloignés et de taille plus petite que les partenaires commerciaux habituels de l'UE. Enfin, le consommateur russe aurait subi une « perte de bien-être » estimée entre 18 et 58 euros par personne et par an.

Exportations mensuelles de l'UE28 des produits soumis et non soumis à l'embargo russe (a : exportations vers la Russie ; b : ensemble des exportations européennes)

Source : European Review of Agricultural Economics

11:22 Publié dans IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : russie, embargo, exportations, agroalimentaire | Imprimer | | | Facebook

08/10/2019

Politiques et structures agraires en Amérique latine

Un document de l'International Land Coalition (ILC), présenté dans le cadre du Forum de la terre de l'ILC Amérique latine et Caraïbes, propose une réflexion sur l'impact des politiques de réforme agraire mises en place dans cette région au cours des cinquante dernières années. Treize spécialistes du sujet ont été sollicités pour en dresser le bilan, et identifier des points communs (origines des réformes, etc.) et des différences (conséquences sur les propriétaires fonciers, etc.). Malgré ces politiques, les auteurs constatent la persistance des phénomènes qu'elles cherchaient à endiguer : très forte concentration de la propriété de la terre (1 % des plus grandes exploitations possèdent plus de la moitié des terres agricoles), accroissement de la pauvreté et de la faim dans l'espace rural, migrations rural-urbain, actions violentes à l'encontre des populations revendiquant l'accès au foncier et la protection de l'environnement.

Source : International Land Coalition

11:16 Publié dans Agriculteurs, Développement, Mondialisation et international | Lien permanent | Tags : politiques agraires, amérique latine | Imprimer | | | Facebook

07/10/2019

Utilisations du phosphore et lacunes des systèmes d’information

Le phosphore est un élément important des systèmes alimentaires mondialisés, et un enjeu de taille pour les Objectifs de développement durable des Nations unies. Une étude, publiée par des chercheurs suédois dans Ambio. A Journal of the Human Environment, a ouvert la « boîte noire » de sa chaîne d’approvisionnement, repérant des lacunes de connaissances à différents niveaux : réserves et ressources, pertes et gaspillages, prise en compte des externalités. Plus généralement, l’accès aux données semble encore difficile. Les auteurs avancent des pistes pour améliorer les systèmes d’information.

11:11 Publié dans Agronomie, Mondialisation et international | Lien permanent | Tags : phosphore, systèmes d'information | Imprimer | | | Facebook

18/09/2019

Une forte interdépendance entre les États-Unis, le Brésil et la Chine sur le marché du soja

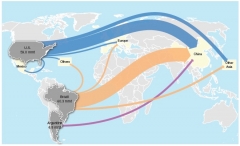

Trois experts de l'Economic Research Service (département américain à l'agriculture, USDA) ont publié une synthèse sur l'interdépendance entre ces trois acteurs majeurs du marché mondial du soja. En effet, parmi les principaux produits agricoles, ce marché est le plus concentré au monde, à l'exportation comme à l'importation. Brésil et États-Unis cumulent ainsi plus de 83% des exportations mondiales, dont les deux tiers sont absorbés par la Chine. Cette concentration géographique résulte de la combinaison de facteurs bioclimatiques, politiques et économiques, au cours des dernières décennies.

Principaux flux mondiaux dans le commerce du soja (2016-2017)

Source : USDA-ERS

Les auteurs rappellent comment les politiques agricoles et alimentaires chinoises ont favorisé la production locale de riz et de céréales, dans un objectif de sécurité alimentaire, et ont donc ouvert la voie aux importations de soja, celles-ci représentant aujourd'hui 30 % du total des imports nationaux de produits agricoles et agroalimentaires. L'explosion de la demande chinoise, qui a permis un développement rapide de la production locale de viande, constitue la majeure partie de la croissance mondiale des échanges, directement tirée par le développement de la production de soja brésilien. Les conditions de culture s'y sont en effet révélées très favorables, en particulier dans les zones tropicales où soja et maïs peuvent se succéder sur une même campagne. Les coûts de production brésiliens sont inférieurs de 19 % à ceux constatés aux États-Unis et de 60 % par rapport à ceux de la Chine, en particulier grâce au moindre prix des terres, et aux plus faibles coûts du travail et du matériel.

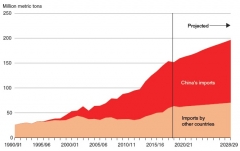

Importations mondiales de soja depuis 1990 et projections jusqu'en 2028/2029

Source : ERS-USDA

Depuis juin 2018, l'application par la Chine de taxes à l'importation sur le soja américain, dans le cadre des conflits commerciaux entre les deux pays, a largement profité au Brésil, renforçant sa position de leader. Compte tenu de l'ampleur des flux concernés, et en dépit de la baisse des prix américains, les autres pays importateurs n'ont pas pu absorber les volumes produits aux États-Unis qui ne sont plus exportés vers la Chine. Malgré ce conflit et un léger ralentissement récent des achats chinois, l'USDA prévoit une poursuite de la progression de la demande chinoise sur les dix prochaines années, essentiellement alimentée par le Brésil.

Cette synthèse très documentée permet donc de resituer et comprendre cette interdépendance historique, et rappelle la place stratégique du soja dans l'économie brésilienne actuelle.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : United States Department of Agriculture, Economic Research Service

17:17 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : soja, etats-unis, brésil, chine | Imprimer | | | Facebook

La place des jeunes dans les processus de transformations structurelle et rurale

Un rapport du FIDA de juin 2019 analyse la situation socio-économique des jeunes ruraux (15-24 ans) dans 85 pays « en voie de développement » et « émergents », de diverses régions (Asie-Pacifique, Afrique subsaharienne, Proche-Orient, Afrique du Nord, Asie Centrale, Europe, Amérique latine, Caraïbes). Il décrit les contextes qui conditionnent leur avenir et les leviers qui devraient être actionnés par les pouvoirs publics et les investissements privés pour faciliter leur insertion dans la vie active. Plus de 80 % des 15-24 ans vivent dans des « pays en développement », dont 41 % dans les zones rurales, notamment en Asie et en Afrique. Les projections prévoient une augmentation et une concentration géographique de cette tranche de la population en Afrique.

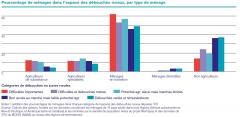

Les auteurs fondent leur analyse sur un ensemble de données macro et microéconomiques, ces dernières issues d'enquêtes auprès de ménages. Une typologie originale des « espaces des débouchés ruraux » combine les informations sur les potentiels de production agricole et de commercialisation, la densité de population, la localisation géographique des ménages. Elle permet de montrer que la prévalence des ménages composés d'agriculteurs de subsistance diminue et celle des ménages non agricoles augmentent lorsque les débouchés sont plus importants (figure ci-dessous).

Pourcentage de ménages dans l'espace des débouchés ruraux, par type de ménage

Source : FIDA

Lecture : dans les espaces rencontrant des difficultés de débouchés importantes, 61 % des ménages sont en transition et 18 % sont non agriculteurs. Ces proportions sont respectivement de 49 % et 38% dans les espaces présentant des débouchés variés et rémunérateurs.

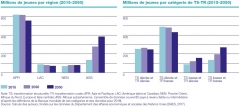

Selon les auteurs, les trois piliers d'une transformation rurale inclusive de la jeunesse sont la productivité (environnement de travail, compétences), la connectivité (rapports aux personnes, marchés, services, informations) et, enfin, un contexte favorisant la maîtrise de leur destin à tous les niveaux (familial, local et national). Le RSPA (Rural sector performance assessment), ensemble d'indicateurs développé par le FIDA pour évaluer la performance économique générale d'un pays, et du secteur rural en particulier (politiques de développement, pauvreté, égalité des sexes, compétences, nutrition, changement climatique, accès au foncier, aux marchés, etc.), contribue à l'analyse de ces transformations rurales en cours. La répartition des jeunes, par région et par type de transformations, concernant l'ensemble du pays (« transformation structurelle ») ou seulement les zones rurales (« transformation rurale »), en est une illustration (figure ci-dessous).

Nombre de jeunes par région et par catégorie de transformations structurelle (TS) et rurale (TR)

Source : FIDA

Hugo Berman, Centre d'études et de prospective

17:13 Publié dans Agriculteurs, Mondialisation et international, Société, Travail et emploi | Lien permanent | Tags : fida, jeunes, rural, transformations structurellesles | Imprimer | | | Facebook

Quels effets de la politique commerciale des États-Unis sur leur secteur agricole et agroalimentaire ?

En juillet dernier, l'université de Purdue a publié un article étudiant l'impact de l'évolution récente de la politique commerciale des États-Unis (EU) sur leur secteur agricole et agroalimentaire. L'analyse est réalisée à partir du modèle d'équilibre général GTAP. Cet article revêt un intérêt particulier dans le contexte actuel, où les EU ont quitté en 2017 (avant son entrée en vigueur) l'Accord de Partenariat TransPacifique (TPP) avec onze pays du pourtour de l'Océan Pacifique (Canada, Mexique, Japon, Australie, etc.) et engagé des contentieux commerciaux, notamment avec la Chine. Fin 2018, ils avaient également menacé de quitter l'Accord de libre-échange nord-américain (ALENA) avec le Canada et le Mexique, pour en forcer la renégociation.

Les auteurs simulent l'impact ex ante, sur le secteur agricole américain, de trois décisions déjà prises et de deux scénarios hypothétiques : la mise en œuvre de l'Accord Canada – États-Unis – Mexique (ACEUM) signé en 2018, qui vise à prendre la suite de l'ALENA ; l'augmentation des droits de douane par les pays partenaires sur les importations de produits agricoles américains, suite aux surtaxes décidées par ce pays sur l'acier, l'aluminium et d'autres produits (scénario appelé ci-après « guerre commerciale ») ; la sortie des EU du TPP décidée début 2017 ; une éventuelle sortie des EU de l'ALENA ; une éventuelle ré-adhésion au TPP.

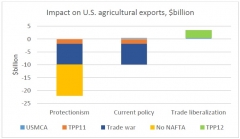

Les résultats indiquent que la politique commerciale américaine actuelle pourrait avoir des effets négatifs sur le secteur agricole et agroalimentaire (voir figure). Ainsi, les gains tirés de la signature de l'ACEUM, en matière d'exportations, seraient modestes (+ 440 millions de dollars) et largement annulés par les pertes générées par la guerre commerciale (- 7,7 milliards) et la sortie du TPP (- 1,8 milliard). La baisse des exportations générerait une réduction de la production et une sortie de près de 50 000 travailleurs du secteur agricole et agroalimentaire. L'impact serait le plus important pour les secteurs des oléagineux, du porc et de la volaille, et des produits ovins et porcins. Dans le scénario hypothétique où les EU seraient sortis de l'ALENA, les exportations auraient diminué de 12 milliards de dollars, générant une perte additionnelle de 50 000 emplois. Au contraire, leur ré-adhésion au TPP permettrait d’accroître les exportations (+ 2,9 milliards de dollars), en particulier dans le secteur des produits laitiers.

Impact de différents scénarios de politiques commerciales sur les exportations américaines de produits agricoles et agroalimentaires

Source : Global Trade Analysis Project

Lecture : USMCA : ACEUM ; TPP11 : TPP sans les États-Unis ; Trade war : guerre commerciale ; No NAFTA : sortie de l'ALENA ; TPP12 : ré-adhésion au TPP.

Raphaël Beaujeu, Centre d'études et de prospective

Source : Global Trade Analysis Project

17:10 Publié dans Mondialisation et international | Lien permanent | Tags : etats-unis, politique commerciale, gtap | Imprimer | | | Facebook

10/09/2019

Faire science à part. Politiques d'inclusion sociale et agriculture familiale en Argentine, Frédéric Goulet

F. Goulet (Cirad) a mené en Argentine une enquête sur le volet scientifique des politiques d'inclusion sociale en faveur de la petite agriculture familiale. De 2003 à 2015, l'injonction du pouvoir péroniste de développer des savoirs, des agro-équipements et un appareil de conseil tournés vers les besoins spécifiques de ces agriculteurs, s'est trouvée en phase avec la mobilisation d'une fraction d'un monde scientifique et technique décrit comme « fortement politisé ». L'auteur décortique ce processus d'institutionnalisation, à l'interface entre politique et science, qui passe notamment par la création de nouveaux instruments d'objectivation, tel le Centre de Recherche pour la Petite Agriculture Familiale, ou la refonte de dispositif existants (statistique agricole), par des recrutements, mais aussi par un « travail de démarcation » avec les modes de production dominants de la connaissance. En dépit de vives contestations et des pressions du secteur agro-industriel, la redéfinition des frontières entre recherche et développement a permis d'ancrer de nouvelles modalités d'action publique, y compris sur la scène internationale, mais non sans une certaine fragilité. Au-delà de l'Argentine, F. Goulet contribue à une réflexion plus générale sur le « gouvernement des technosciences ». Son livre intéressera les lecteurs soucieux de comprendre les logiques de diffusion de l'innovation en agriculture.

16:19 Publié dans 4. Politiques publiques, Développement, Mondialisation et international | Lien permanent | Tags : argentine, agriculture familiale, goulet | Imprimer | | | Facebook

09/09/2019

Tomate, riz, moutarde, banane, Coca-Cola : série d'été « Le monde dans votre assiette » du journal Les Échos

Du 19 au 23 août, Les Échos ont publié cinq articles sur le thème « Le monde dans votre assiette », associant infographies et photographies, avec pour objectif de donner « un instantané des grands enjeux de l'alimentation face à la mondialisation ». Sont tour à tour traités la tomate (focus sur la production destinée à la transformation industrielle), le riz (dépendance africaine par rapport à l'Asie), la moutarde, le Coca-Cola (impact en particulier de la chaîne d'approvisionnement sur la ressource en eau), ainsi que la banane. Des enjeux clés sont ainsi mis en exergue et illustrés. Par exemple, alors que le Canada a longtemps dominé la production mondiale de grains de moutarde, le Népal s'est positionné récemment en tête, illustrant une forte consommation asiatique sous forme d'huile, en particulier de cuisson, malgré les risques sanitaires associés. Dans le cas de la banane, premier fruit mangé au monde, la variété Cavendish est majoritairement produite (51 % en 2017) et représente 96 % des exportations. Si, à partir des années 1950 et en association avec une course aux rendements (de 10,7 t/ha en 1960 à 21,1 en 2015), elle a supplanté la variété Gros Michel, victime de la fusariose, les pays producteurs font actuellement face à diverses menaces, en particulier sanitaires et associées au poids économique élevé des intrants (environ 40 % du coût de production en Équateur, premier exportateur).

Source : Les Échos

16:06 Publié dans Alimentation et consommation, Mondialisation et international | Lien permanent | Tags : les échos, alimentation, mondialisation, tomate, riz, moutarde, banane, coca-cola | Imprimer | | | Facebook