07/06/2021

Protection juridique des indications géographiques de l’Union européenne dans les accords commerciaux

Un article publié en mai par l’American Journal of Agricultural Economics montre que la protection accrue d’une liste sélectionnée de fromages sous indication géographique (IG), dans les accords de libre-échange (ALE), n’entraîne pas une augmentation significative des exportations de ces produits par rapport aux effets déjà dus à la certification IG et à l’ALE en tant que telle. Cependant, la protection juridique semble fonctionner pour les produits dont la qualité est déjà perçue comme plus élevée dans les pays d’importation, avant l’ALE.

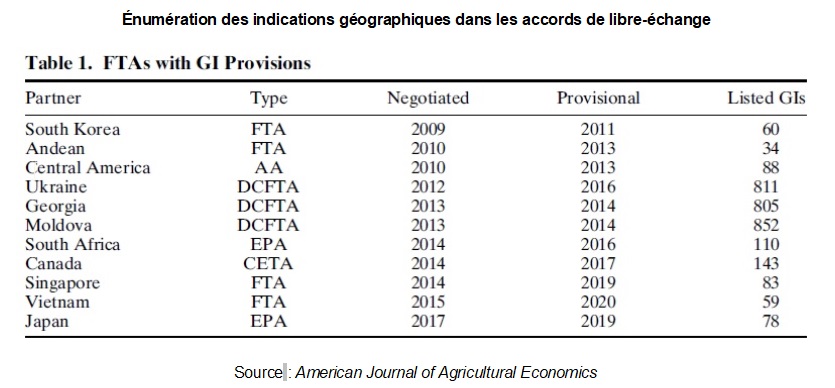

Énumération des indications géographiques dans les accords de libre-échange

Source : American Journal of Agricultural Economics

Lecture : pour chaque ALE, le tableau indique le type, l'année d'achèvement des négociations, celle de l’entrée en vigueur provisoire de l'ALE et le nombre d'IG alimentaires de l'UE protégées par l’ALE. FTA : Free trade agreement ; AA : Association agreement ; DCFTA : Deep and comprehensive free trade agreement ; EPA : Economic partnership agreement ; CETA : Comprehensive and economic trade agreement.

Les résultats de cet article semblent aller à l’encontre des attentes de l’Union européenne quant à l’effet supplémentaire de la protection juridique des ALE sur la promotion des exportations de produits sous IG. Les auteurs proposent que l’Union limite les produits pour lesquels elle cherche à obtenir cette protection, pour se recentrer sur la promotion des IG sur les marchés où elles sont encore méconnues et moins imitées.

15:36 Publié dans Mondialisation et international, Production et marchés, Territoires | Lien permanent | Tags : signes officiels de qualité, ig, accords de libre échange, union européenne |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

04/02/2021

Impacts économiques cumulés potentiels sur l'agriculture de 12 accords de libre-échange

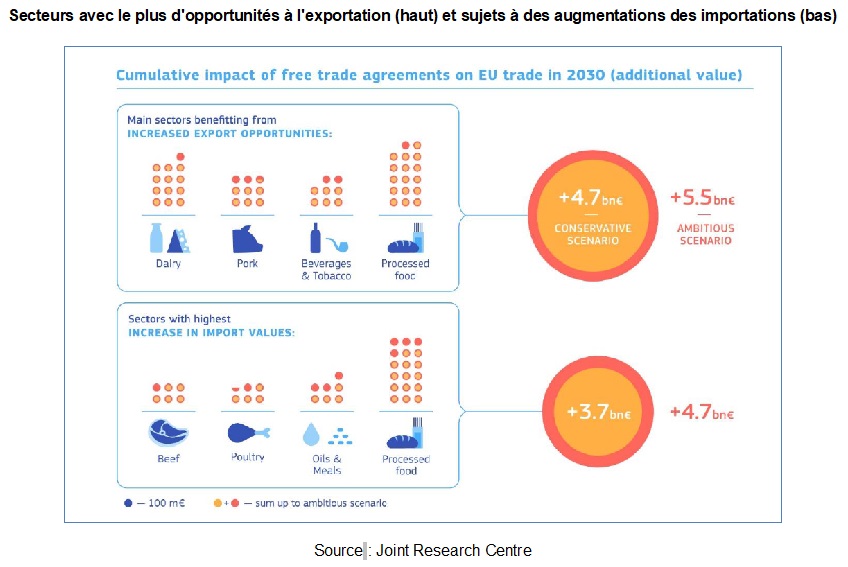

Le Centre commun de recherche (JRC) de la Commission européenne a évalué les impacts économiques cumulés potentiels de 12 accords de libre-échange (Australie, Nouvelle-Zélande, Mercosur, Canada, etc.) sur le secteur agricole en Europe. Les auteurs relèvent des opportunités à l'export pour les vins et boissons, les produits laitiers, la viande de porc et le blé, notamment vers le Japon, les pays du Mercosur, la Thaïlande et le Vietnam. Mais ils soulignent aussi une augmentation des importations en viandes bovine, ovine et de volaille, en sucre et en riz, principalement depuis l'Australie et les pays du Mercosur. Pour le bœuf, ils envisagent une augmentation de 85 000 à 100 000 tonnes équivalent-carcasse d'ici à 2030, entraînant une baisse de la production (-0,3 %) et des prix (-2,4 %) sur le marché européen. Si les auteurs concluent que ces accords sont profitables, dans l'ensemble, à l'agriculture et à l'agroalimentaire européens, ils recommandent la protection des secteurs sensibles par des quotas tarifaires.

Secteurs avec le plus d'opportunités à l'exportation (haut) et sujets à des augmentations des importations (bas)

Source : Joint Research Centre

Lecture : le scénario « conservative » (resp. « ambitious ») fait l'hypothèse d'une libéralisation de 97 % des lignes tarifaires (resp. 98,5 %) et d'une baisse de 25 % (resp. 50 %) des droits de douane pour les lignes tarifaires restantes, qui désignent les produits sensibles.

Source : Joint Research Centre (Commission européenne)

15:55 Publié dans Filières agricoles, IAA, Mondialisation et international, Production et marchés | Lien permanent | Tags : accords de libre échange, industrie agroalimentaire, impacts économiques | Imprimer | | | Facebook

14/11/2017

Impacts attendus des accords de libre-échange UE-Australie et UE-Nouvelle-Zélande sur le commerce de produits agricoles

En septembre 2017, la Commission européenne a publié une évaluation ex ante, réalisée par LSE Enterprise et la DG TRADE, des effets attendus d'un accord de libre-échange entre l'Union européenne (UE) et la Nouvelle-Zélande (NZ) et entre l'UE et l'Australie. L'objectif de cette évaluation est d'appuyer les négociations que la Commission devrait engager avec les deux pays partenaires avant la fin de l'année.

Suite à une consultation publique, deux scénarios ont été construits à partir d'un modèle d'équilibre général et comparés à la situation actuelle, caractérisée par des accords bilatéraux ciblés sur les produits industriels (Australie et NZ), les produits animaux (NZ) et le vin (Australie), et couvrant uniquement certaines barrières non tarifaires. Le premier scénario repose sur la signature d'un accord avec chaque pays, comprenant une élimination des barrières tarifaires sur tous les produits provenant de l'UE, et un maintien de certains droits de douane par l'UE pour les produits agricoles sensibles (riz, céréales, sucre, fruits et légumes, viandes de ruminants et produits laitiers). Le second scénario envisage des accords avec une élimination des droits de douane sur tous les produits de la part des deux parties, et une réduction des barrières non tarifaires de 10 % sur les produits industriels de la part de l'Australie et de la Nouvelle-Zélande.

Les simulations réalisées pour les deux scénarios montrent que, de manière générale, les exportations de l'UE vers l'Australie et la Nouvelle-Zélande augmenteraient davantage que celles des deux pays partenaires vers l'Union. La situation est en revanche inversée pour les échanges de produits agricoles, principalement du fait d'un niveau initial de protection du marché européen élevé dans ce secteur. Pour chacun des deux scénarios, l'accord UE-Australie entraînerait notamment une augmentation des exportations européennes de produits laitiers (respectivement de 48 % et 49%) et des exportations australiennes de viandes de ruminants (1 % et 539 %), de produits laitiers (1 % et 86 %), de sucre (1 % et 124 %), de céréales (1 % et 53 %) et de riz (1 % et 113 %). L'accord UE-NZ accroîtrait les exportations européennes de viandes de porc (40 % et 42 %) et de produits laitiers (27 % et 29 %). Du côté néo-zélandais, les exportations augmenteraient dans les deux scénarios pour les fruits et légumes (39 % et 38 %) et les oléagineux (21 % et 20 %), et uniquement dans le deuxième scénario pour les produits laitiers (134 %), le sucre (425 %), le riz (35 %) et les viandes de ruminants (25 %).

Estimations des impacts de l'accord de libre-échange avec l'Australie et la Nouvelle-Zélande selon deux scénarios

Source : Commission européenne

Raphaël Beaujeu, Centre d'études et de prospective

Source : Commission européenne

09:16 Publié dans 2. Evaluation, Mondialisation et international, Production et marchés | Lien permanent | Tags : accords de libre échange, commerce, produits agricoles, ue, australie, nouvelle-zélande | Imprimer | | | Facebook