13/06/2017

Les assurances récoltes américaines ont-elles un impact sur les systèmes de cultures et l’environnement ?

Dans un article publié dans l'édition d'avril de l’American Journal of Agricultural Economics, des chercheurs américains ont analysé l’impact des assurances récoltes (federal crop insurances) sur l’usage des terres, les systèmes de production et la qualité de l’environnement dans la région de la corn-belt aux États-Unis.

Pour cela, ils ont construit un modèle de prédiction des choix d’allocation des terres entre différents usages (culture, pâturage ou conservation) et cultures (maïs, soja, blé ou fourrages). Ce modèle repose sur l’utilisation de données récoltées à différents niveaux : parcellaire (usage actuel des terres, caractéristiques physico-chimiques), cantonal (rendements, prix des terres, etc.) et régional (prix des locations des terres, coûts de production). La comparaison des estimations obtenues avec ou sans assurance a ensuite permis d’évaluer l’impact de celle-ci sur la conversion des terres non-agricoles et l'orientation des cultures.

Les résultats montrent que les assurances ont un impact faible sur la conversion de terres non-agricoles : les surfaces allouées aux cultures augmentent de 0,06 % avec les assurances, tandis que celles allouées à la conservation et au pâturage diminuent de 0,42 % et 0,28 % respectivement. Toutefois, elles impactent plus fortement les choix de cultures, les surfaces de blé diminuant par exemple de 8,16 % lorsqu’une assurance est disponible.

Ces estimations ont ensuite été combinées à des modèles biophysiques pour déterminer l’effet des assurances sur l’environnement, en particulier sur l’écoulement et le lessivage des nitrates dans le sol, l’érosion des sols par l’eau et le vent, et la séquestration du carbone. Les résultats montrent que les changements de systèmes de cultures générés par les assurances ont un faible (mais négatif) impact sur la qualité de l’environnement. Une augmentation de 4 % de l’érosion éolienne des sols représente l’impact principal. Comme le nuancent les auteurs, ces effets pourraient varier fortement d’une région à une autre. Des travaux de recherche complémentaires, visant à identifier les zones à fort potentiel d’impacts, seraient utiles, afin de concevoir des programmes d’assurance qui soient à la fois plus efficaces économiquement et bénéfiques pour l’environnement.

Estelle Midler, Centre d’études et de prospective

09:46 Publié dans 2. Evaluation, Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : assurance, etats-unis, systèmes de culture, terres, environnement |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

12/06/2017

États-Unis : évaluation d'un programme d'assistance renforcé en cas de pertes de récoltes non assurables

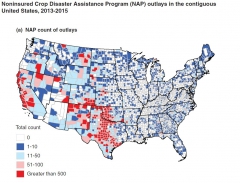

L'USDA a publié en mai un rapport sur le Noninsured Crop Disaster Assistance Program (NAP). Le programme fédéral d'assurances agricoles états-unien ne couvre pas toutes les cultures ni tous les comtés présentant les risques climatiques les plus importants : 150 cultures, telles que le maïs, l'herbe ou la cerise, sont concernées. Un programme spécifique, le NAP, a alors été introduit en 1994 pour palier ce manque et permettre aux agriculteurs concernés de couvrir 50 % de leurs pertes, à hauteur de 55 % du prix de marché moyen. Le Farm Bill de 2014 a ensuite ajouté une version renforcée du NAP Basic, appelée NAP Buy-Up, qui couvre 65 % de la récolte à hauteur de 100 % du prix de marché.

Ce rapport du service de recherche économique (ERS) du ministère de l'Agriculture présente les résultats d'une première évaluation des effets de cette réforme, ce afin d'informer les concepteurs des politiques publiques et les agriculteurs pouvant être concernés par ce programme. Après avoir analysé le nombre de souscriptions à NAP Basic et NAP Buy-Up pour trois cultures (cerise, noix de pécan, courges), les économistes ont étudié les effets de l'outil sur les variations de revenu et chiffres d'affaires des producteurs de maïs ne pouvant souscrire d'assurance, les données 2014-2015 n'étant adaptées qu'à l'analyse de cette culture.

Nombre de dossiers d’indemnisation NAP par comté, 2013- 2015

Source : USDA

Parmi les principaux résultats, pour la période 2014-2015, est mis en évidence un important succès de l'option NAP Buy-Up pour certaines cultures (16 % de l'ensemble des demandes), tandis que le nombre d'agriculteurs souscrivant à une des deux options a doublé, passant de 66 000 à 138 000. Par ailleurs, le nombre d'exploitants en difficulté et de jeunes agriculteurs inscrits s'est accru de façon encore plus importante. Certaines cultures (ex : cerise), sont couvertes à plus de 80 % par l'option renforcée, tandis que 30 % des demandes concernant les cerises, noix de pécan et courges étaient faites dans le cadre de la Buy-Up. En ce qui concerne l'impact économique pour certains maïsiculteurs, l'étude révèle que les deux options réduisent le risque « chiffre d'affaires » de 8 et 20 %. Toutefois, les risques les plus importants sont réduits de 50 % avec l'option Basic, 100 % avec l'option Buy-Up.

Alexis Grandjean, Centre d'études et de prospective

Source : USDA

09:42 Publié dans 2. Evaluation, Agriculteurs, Mondialisation et international, Production et marchés | Lien permanent | Tags : assurance, etats-unis, nap | Imprimer | | | Facebook

Commerce mondial de produits forestiers : qui perd, qui gagne ?

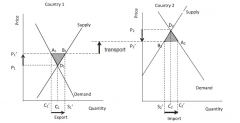

Alors que les États-Unis ont relancé en avril le conflit commercial les opposant au Canada sur le bois d’œuvre résineux depuis 35 ans, des chercheurs américains ont récemment mesuré (article publié dans Forest Policy and Economics) les gains globaux liés au commerce mondial de produits forestiers, et tenté d'identifier les gagnants et les perdants de la mondialisation dans ce domaine.

Le poids du commerce international de bois, dans ses différentes utilisations, est important : le quart des sciages et des panneaux, et près du tiers de la pâte à papier et du papier sont échangés sur le marché mondial. Les auteurs ont donc essayé de mesurer l'impact des échanges sur les volumes produits et consommés au niveau mondial. Ils ont également cherché, plus finement, à identifier les pays bénéficiaires de la mondialisation, en termes de volumes, de prix, mais également de contribution à la valeur ajoutée.

Ils ont, pour ce faire, utilisé un modèle d'équilibre de marché, le Global Forest Products Model (GFPM), qui décrit la demande, l'offre et les échanges pour 14 catégories de produits et 180 pays, sur la base des données de la FAO. Après avoir calibré le modèle sur la situation de 2013, ils ont simulé un nouvel équilibre d'autarcie générale, chaque pays devant alors subvenir à ses propres besoins en matière de produits forestiers. L'ensemble des résultats est fourni par différence entre la situation d'autarcie et l'état de référence, en 2013.

De manière conforme à la théorie sous-jacente à cette analyse, la participation aux échanges permet un niveau mondial de production et de consommation supérieur de 10 à 20 % selon les produits. Les pays dont une part importante de la production ou de la consommation est liée au commerce mondial enregistrent les gains les plus importants, soit pour leurs consommateurs, soit pour leurs producteurs. In fine, l'étude met en évidence, au-delà des impacts en début ou fin de chaîne, la conséquence pour la valeur ajoutée au niveau de la transformation, reflétant par là le degré d'industrialisation du secteur dans chaque pays : ainsi, au niveau européen, l'industrie du bois en Finlande (+700 %), Suède (+400 %) et Autriche (+22 %) bénéficie pleinement d'un marché ouvert, alors qu'à l'opposé, l'industrie italienne (-26 %) et britannique (- 27 %) enregistrent de fortes pertes de valeur ajoutée.

Effet du commerce sur la production, la consommation et le prix d'une commodité échangée entre deux pays. La partie hachurée représente le gain net en bien-être social, somme des variations des surplus des consommateurs et des producteurs liées aux échanges.

Source : Forest Policy and Economics

Enfin, l'article met en évidence les pertes supportées par les producteurs de bois ronds des pays du Sud (-21 % par rapport à une situation autarcique), posant la question des modalités de soutien à une gestion durable de leurs massifs forestiers, afin d'éviter une exploitation minière des forêts, notamment tropicales.

Muriel Mahé, Centre d'études et de prospective

Source : Forest Policy and Economics

09:33 Publié dans Forêts Bois, Mondialisation et international, Production et marchés | Lien permanent | Tags : commerce, produits forestiers, bois | Imprimer | | | Facebook

09/06/2017

La Chine au risque de la dépendance alimentaire, Jean-Marc Chaumet, Thierry Pouch

Faute de bien le connaître, l'Empire du Milieu subjugue ou fait peur, surtout à propos de la question alimentaire, qui charrie des réflexes ethnocentriques et malthusiens. C'est dire l'intérêt de ce livre très documenté, aux démonstrations précises, qui offre une analyse approfondie de la dépendance alimentaire chinoise, depuis ses origines antiques jusqu'à ses manifestations les plus actuelles. Croisant approches historique et économique, les auteurs mobilisent également de nombreuses connaissances agronomiques, politologiques et géostratégiques.

La Chine n'a pas attendu d'avoir 1,4 milliard d'habitants pour craindre les famines et faire de sa sécurité alimentaire une priorité stratégique. Depuis de nombreux siècles, les penseurs et gouvernants placent l'agriculture et l'approvisionnement des populations au cœur de la gestion des royaumes. La capacité de production agricole et la circulation des grains y ont toujours été vues comme des conditions de la richesse collective, de l'ordre social et de la stabilité politique.

Bien que l'autosuffisance soit une préoccupation profonde et lointaine, les choix faits après 1949 ont en réalité contribué à accroître la dépendance alimentaire. Oscillant entre planification autoritaire et autonomie locale, la primauté a été donnée à l'industrie lourde. Le secteur agricole, sous-équipé et idéologiquement suspect, devait seulement libérer de la main-d'œuvre et offrir aux ouvriers et aux urbains des produits à bas prix. Après l'échec du "Grand bon en avant", prônant de "compter sur ses propres forces", à l'origine d'une profonde disette et de 30 à 50 millions de morts, les autorités se tournèrent dans les années 1960 vers des importations massives, puis, à partir des années 1980, vers une intégration croissante dans le commerce agroalimentaire mondial.

Aujourd'hui, la politique agricole chinoise, les contraintes agronomiques et géophysiques, l'instablité des productions animales et végétales, ne permettent pas de répondre aux évolutions qualitatives et quantitatives de la demande intérieure, provoquées par l'urbanisation, l'élévation des niveaux de vie et l'affirmation d'une vaste couche moyenne consommatrice, éduquée, exigeante, privilégiant la sécurité sanitaire. Bien qu'il soit devenu une des premières puissances agricoles mondiales, le pays est durablement installé dans la dépendance alimentaire.

Reste à savoir comment l'État, qui continue à jouer un rôle fondamental, pourra desserrer cette contrainte. Pour l'instant, sa réponse consiste à combiner plusieurs priorités : préservation des surfaces agricoles, innovation technologique, protection de l'environnement, maintien des agriculteurs en améliorant leur revenu, importations modérées, investissements fonciers à l'étranger, achats d'entreprises, etc. Demain, ces actions ne seront peut-être pas suffisantes et, dans la mesure où la Chine est une composante fondamentale du processus de mondialisation, sa volonté de sécuriser ses approvisionnements pourrait déboucher sur des rivalités, voire des conflits, autour de la maîtrise des ressources agroalimentaires de la planète.

Bruno Hérault, Centre d'études et de prospective

09:21 Publié dans Mondialisation et international, Sécurité alimentaire | Lien permanent | Tags : chine | Imprimer | | | Facebook

07/06/2017

Estimer l'offre commerciale de services d'information météorologiques et climatiques et sa dispersion au niveau mondial

Comment se répartit l'offre commerciale de services d'information météorologiques et climatique ? Est-elle proportionnelle au niveau d'exposition aux risques ? Un article récemment publié dans Science Advances se propose d'explorer cette question. En l'absence de statistiques disponibles sur le sujet, les auteurs utilisent une méthode de triangulation des données sur les transactions et opérations commerciales, s'inspirant de travaux similaires dans d'autres domaines. Ils montrent en particulier que l'agriculture, le secteur forêt-bois, les industries extractives et le tourisme sont les acheteurs les plus importants de services d'information météorologiques et climatiques. Les croisements de ces données avec l'indicateur Climate Risk Index, publié par GermanWatch, suggère l'absence de corrélation entre niveau d'exposition aux risques et dépenses associées aux services étudiés, ce qui pose la question de l'adéquation de l'offre et de la demande dans un certain nombre de pays.

Source : Science Advances

09:03 Publié dans Agriculteurs, Climat, Forêts Bois, Mondialisation et international | Lien permanent | Tags : services d'information, météo, climat | Imprimer | | | Facebook

La transparence des concessions forestières et agricoles pour lutter contre la déforestation

Le World Resources Institute a publié récemment une enquête sur la transparence des données sur les concessions d'exploitation accordées aux entreprises. Elle a été menée dans 14 grands pays forestiers recourant au système de concession et dont l'évolution du couvert est souvent au cœur des préoccupations en matière de déforestation.

On constate que les données ne sont pas toujours accessibles (y compris en faisant appel à la société civile) et leur qualité souvent défaillante, particulièrement pour la forêt et l'agriculture (les concessions minières sont souvent mieux documentées). Or, pour les auteurs, compte tenu de la prépondérance de la propriété publique, notamment forestière, la transparence sur les concessions (titulaire, localisation, durée, type de production, statut) est un critère important pour s'assurer, d'une part, du respect des engagements relatifs à la déforestation et, d'autre part, pour réduire la corruption.

Source : World Resources Institute

09:01 Publié dans Forêts Bois, Mondialisation et international | Lien permanent | Tags : concessions, données, ransparence | Imprimer | | | Facebook

05/06/2017

Nouvelle base de données internationale harmonisée sur le suivi des politiques agricoles

Le consortium Ag-Incentives, plateforme d'échange pour les organisations internationales impliquées dans le suivi et l'évaluation des politiques agricoles (OCDE, FAO, Banque interaméricaine de développement, Banque mondiale, IFPRI), a annoncé en mai dernier la mise en ligne d'une base de données harmonisée sur les indicateurs de soutien à l'agriculture (vidéo de présentation). Partant du constat que les zones géographiques couvertes par chacune des organisations pouvaient différer et que l'utilisation de méthodes d'estimation divergentes rendait toutes comparaisons entre pays impossibles, le consortium a développé un indicateur harmonisé, le Taux de Protection Nominal (TPN), pour 60 pays et régions sur la période 2005-2015. Le TPN est calculé comme la différence, exprimée en pourcentage, entre le prix producteur et un prix de référence supposé refléter le prix à l'exploitation en l'absence de politique de soutien. Cet indicateur se rapproche fortement de l'estimateur du Soutien aux Prix de Marché (SPM) réalisé par l'OCDE. La base de données interactive mise en ligne sur le site du consortium offre la possibilité de représenter graphiquement et de télécharger l'estimation du TPN par pays et par produit pour chaque année considérée.

Sources : Ag-Incentives, IFPRI

08:45 Publié dans 4. Politiques publiques, Mondialisation et international | Lien permanent | Tags : base de données, ag-incentives, soutien | Imprimer | | | Facebook

15/05/2017

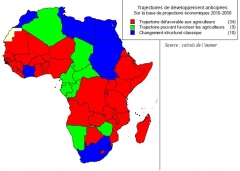

Revenus et trajectoires agricoles en Afrique d'ici 2050 : vers un trop-plein d'agriculteurs ?

Face à l'enthousiasme que suscite une éventuelle « révolution verte » en Afrique, cette note technique de l'AFD, de mars 2017, interroge la « capacité de l'agriculture à faire vivre les producteurs et à répondre à d'autres fonctions » qui lui sont attribuées, notamment en termes d'emplois. Elle analyse des indicateurs dont l’interaction permet de comprendre le changement structurel qui, dans certains pays, a placé l'agriculture dans une situation de convergence de revenus avec les autres secteurs de l'économie. La méthode utilisée projette à l'horizon 2050 les potentialités de croissance de la production par pays (projet GAEZ). La convergence des revenus est abordée à partir du « ratio de revenu du travail (LIR) », qui met en rapport les variables « volume de production », « population » et « prix ». Les pays africains présentent des différences sur le plan agricole. Certains ont déjà entamé un processus de changement structurel classique (réduction simultanée de la part de l'agriculture dans l'emploi et dans la richesse globale), qui les place dans de bonnes conditions d'évolution pour les années à venir. D'autres, à l'inverse, devront engager des politiques volontaristes de soutien à l'agriculture et au revenu.

La variable démographique est déterminante en Afrique, et selon les projections, le sera plus encore à l'horizon 2050. Les auteurs montrent que les systèmes économiques seront insuffisamment développés pour absorber cette croissance de main-d’œuvre potentielle. Le secteur agricole ne pourra pas non plus assumer ce rôle : il devra faire face à une baisse de la surface disponible par travailleur, même en considérant l'incorporation des terres marginales. Pour que l'agriculture puisse être considérée comme une voie d'insertion des jeunes générations, une situation de convergence des revenus entre secteurs économiques devrait être atteinte.

Enfin, à partir d'une modélisation de quatre régimes de développement agricole, et selon des projections à l'horizon 2050, la note met en évidence que 34 pays africains seraient dans une trajectoire « défavorable aux agriculteurs », 9 dans une trajectoire « pouvant favoriser les agriculteurs » et 10 dans un « changement structurel classique ». Sur le continent, la population active agricole augmenterait de 89 % (97 % pour la région subsaharienne), tandis que l'écart entre le revenu agricole et le revenu non agricole croîtrait.

Trajectoires projetées à l'horizon 2050 pour les pays africains

Source : AFD

Hugo Berman, Centre d'études et de prospective

Source : AFD

11:14 Publié dans 1. Prospective, Agriculteurs, Mondialisation et international, Territoires | Lien permanent | Tags : afd, afrique | Imprimer | | | Facebook

Vers une huile de palme plus durable : quel rôle pour les pays importateurs ?

L’Institut du développement durable et des relations internationales (Iddri) publie, dans sa série Policy brief, un état des lieux des dispositifs de durabilité mis en place depuis les années 2000 autour de la production d’huile de palme, en Asie du Sud-Est. Les plantations industrielles représentent 60 % de la production, tandis que les petits producteurs indépendants sont sur des exploitations familiales de moins de 25 ha. Ces deux grands modes de production ont des impacts différents sur la durabilité, et les auteurs recommandent de « favoriser les producteurs indépendants, tout en opérant un suivi de leurs performances environnementale et sociale pour confirmer leur intérêt en termes de durabilité ».

En parallèle, il importe de « mieux cadrer les modes de production industrielle ». La note passe en revue les initiatives existantes. Les premiers changements de pratiques induits par la certification et les labels n’auraient pas été à la hauteur des attentes, en raison du coût et des doutes sur leur impartialité, mais aussi de marchés régionaux peu demandeurs. Dans un second temps, les acheteurs du secteur, engagés dans des « tables rondes » (RSPO), ont donc mis en place des dispositifs d'engagements privés, dans le cadre de négociations avec leurs fournisseurs, avec là aussi des limites : le pouvoir des acheteurs sur les fournisseurs n’est pas complet et les pays producteurs donnent eux plutôt la priorité au développement économique rural. Une troisième génération d’approches, dites « territoriales », apparaît donc au début des années 2010, consistant en la négociation, entre tous les acteurs d’une zone, d’un « plan d’usage des terres ».

La note se termine par une série de recommandations pour renforcer les coopérations internationales autour de la structuration d’une filière huile de palme durable. Elle insiste notamment sur l’importance d’un accompagnement « vers la reconnaissance légale du statut de protection des forêts à haute valeur de conservation et à hauts stocks de carbone ». Sur ce dernier point, signalons également la parution d’un article de sociologie dans la revue Terrains et travaux, consacré à l’émergence du standard « High Carbon Stocks Approach » et à sa diffusion (exemple de la transposition au Libéria).

Florent Bidaud, Centre d’études et de prospective

Sources : IDDRI, The conversation, Terrains & Travaux

11:11 Publié dans Mondialisation et international | Lien permanent | Tags : iddri, huile de palme, durabilité | Imprimer | | | Facebook

11/05/2017

L'alimentation demain. Cultures et médiations, Gilles Fumey (dir.)

Sous la direction de Gilles Fumey, cet ouvrage regroupe un ensemble de textes traitant des médiations dans l'alimentation. Les mangeurs sont fréquemment en situation de « dissonance cognitive », conflits qu'ils cherchent à résoudre en utilisant leurs émotions (« vérités qui ne peuvent pas mentir ») et des savoirs vernaculaires. Interviennent ici des pratiques, des lieux et des groupes différents, multiples et changeants. Ainsi, en amont de l'acte de manger, sont mobilisées et mises en œuvre de très nombreuses informations et décisions, et c'est en cela que l'alimentation est une médiation « entre soi et le monde ».

Sont ici abordées diverses thématiques : controverses, culture gastronomique, « révolution Food 2.0 » en Californie, viande et protéines végétales, le buveur comme miroir des pratiques alimentaires, etc. Deux textes mettent également en regard les dynamiques de mondialisation alimentaire asiatique et méditerranéenne. Nicolas Baumert s'intéresse à l'Asie, dont l'extension du soft-power culinaire repose sur des formes variées, des food courts en centre commercial aux restaurants gastronomiques. Revenant notamment aux sources de cette mondialisation culinaire, il met en avant l'alliance entre tradition et modernité, avec une résonance entre ces spiritualités et la mode de la cuisine santé, et des cuisines adaptées tant à la cellule familiale qu'à la vie urbaine. La diversité de ces cuisines reste toutefois à faire connaître, au-delà d'une unité, dans les représentations, autour du riz et des baguettes. Pour l'auteur, « l'Asie a retrouvé une place en accord avec son poids démographique dans le kaléidoscope gastronomique mondial ».

Pierre Raffard traite de la Méditerranée qui, « associée à l'idée d'une frugalité saine et heureuse », est « devenue synonyme d’Éden gastronomique ». Les étapes et modalités de cette mondialisation sont retracées en prenant appui sur les phénomènes migratoires, les dynamiques de métissages et les transformations des paradigmes nutritionnels. Comme précédemment, l'hétérogénéité initiale des cuisines méditerranéennes a été perdue lors de leur diffusion. Elles ont en effet généré une multitude de formes hybrides et des plats-symboles (pizza, döner kebab) ont véhiculé une « référence culinaire globale et globalisée ». Il conclut sur le fait que la cuisine devient politique, et pourrait être un « nouveau terrain de tensions identitaires ».

Julia Gassie, Centre d'études et de prospective

Lien : CNRS Éditions

10:41 Publié dans Alimentation et consommation, Mondialisation et international | Lien permanent | Tags : alimentation, cultures, médiationsasie, méditerranée | Imprimer | | | Facebook

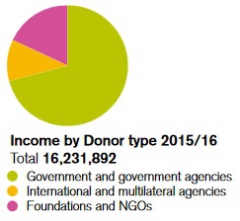

L'Institut International pour l'Environnement et le Développement (IIED) – International Institute for Environment and Development

Fondé en 1971, l'Institut International pour l'Environnement et le Développement (IIED) est un centre de recherche indépendant, travaillant sur les politiques publiques pour l'environnement et le développement dans les pays d'Afrique, d'Asie et d'Amérique latine. Il est basé à Londres et dispose d'une antenne à Edimbourg. Sa première directrice, Barbara Ward, participa à la rédaction du rapport préparatoire pour la conférence des Nations unies sur l'environnement de Stockholm de 1972, ce qui mena à la création du programme des Nations unies pour l'environnement (PNUE). Elle y soulignait l'importance du lien entre l'environnement et le bien-être humain.

L'Institut compte actuellement 114 personnes, dont 75 chercheurs, qui travaillent sur quatre thèmes principaux : 1) l'adaptation et la résilience face au changement climatique, 2) la pauvreté, l'accès à la santé et au logement dans les centres urbains, 3) la gestion équitable et durable des ressources naturelles, et 4) l'impact économique, environnemental et social des marchés. Sur la base de ses recherches, l'IIED conseille des organismes majeurs, dont la Banque mondiale, le Groupe d'experts intergouvernemental sur l'évolution du climat, l’Évaluation des écosystèmes pour le millénaire, ainsi que des gouvernements parmi lesquels le Royaume-Uni, la Suède et le Danemark. Pour cela, il dispose d'un budget annuel de 20 millions de livres sterling (environ 24 millions d'euros), financé par des donations, des partenariats et des subventions.

Revenu de l'IIED par type de donneurs, 2015/2016 (£)

Source : IIED

L'IIED produit de nombreuses publications (plus de 6 000 à ce jour), parmi lesquelles des rapports, des brèves, des articles scientifiques et des ouvrages. Il édite également le journal international Environment & Urbanization. À titre d'exemple, un rapport récent explore les synergies et les conflits entre les politiques de développement agricole et celles de protection des forêts dans trois pays d'Afrique subsaharienne : le Ghana, l’Éthiopie et la Tanzanie. Les auteurs montrent que les objectifs de sécurité alimentaire et de protection de l'environnement, visés par ces différentes politiques, sont incompatibles sur le long terme. Il apparaît donc nécessaire, selon eux, de mieux analyser et intégrer les risques et les arbitrages existants pour décider où et comment intensifier l'agriculture dans ces pays.

Estelle Midler, Centre d'études et de prospective

Source : IIED

10:37 Publié dans Enseignement et recherche, Mondialisation et international | Lien permanent | Tags : portrait, iied | Imprimer | | | Facebook

09/05/2017

Comprendre le processus d'installation des jeunes en agriculture pour mieux l'accompagner

En considérant que l'insertion des jeunes, sous le modèle de l'agriculture familiale, constitue un enjeu pour le développement des pays du Sud, en particulier pour de nombreux pays africains, cette note technique, publiée en avril par l'AFD, propose une grille d'analyse des processus d'installation des jeunes en agriculture. Ayant la « recherche-action » comme cadre théorique et méthodologique, cette grille doit permettre d’établir un diagnostic, d'identifier les besoins d'accompagnement, de piloter les dispositifs d'accompagnement et d’analyser l'impact desdits dispositifs. Le résultat constituera un outil essentiel pour la réflexion en termes de politique publique.

La note illustre la démarche en comparant trois expériences de dispositifs de formation-insertion en agriculture, réalisées en 2015 au Cameroun (programme AFOP), à Madagascar (Collèges agricoles de Fekama) et au Togo (CIDAP).

Source : AFD

10:21 Publié dans Agriculteurs, Mondialisation et international | Lien permanent | Tags : afd, installation, agriculture familiale, recherche-action | Imprimer | | | Facebook

19/04/2017

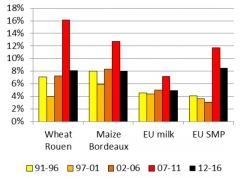

Une analyse des opportunités des marchés à terme pour le secteur laitier

L'unité Analyse et Prévisions de la DG Agriculture de la Commission européenne a publié, en mars 2017, une analyse sur les opportunités des marchés à terme pour la gestion du risque dans le secteur laitier. Les auteurs rappellent de quelle façon, depuis 2007, les marchés laitiers européens ont été plus étroitement connectés à des marchés mondiaux devenus plus volatils. Le prix européen de la poudre de lait écrémé s'inscrit ainsi à des niveaux de volatilité inédits pour cette filière, désormais comparables à ceux des prix des céréales.

Volatilité annuelle moyenne : évolutions 1991-2016 pour différents produits

Source : Commission européenne – DG Agri

Dans ce contexte, les auteurs développent les usages et intérêts des marchés à terme dans la gestion de cette instabilité des prix. Ils reviennent, de manière pédagogique, sur les principes de ces marchés, avec des exemples d'utilisation concrète dans la gestion du risque prix pour un opérateur.

Différents marchés à terme sont aujourd'hui proposés dans le monde pour le secteur laitier, aux États-Unis, en Nouvelle-Zélande et en Europe. Si les marchés américains ont le plus d'antériorité et sont les plus diversifiés (avec des contrats sur le beurre, les poudres, le fromage, mais aussi le lait), ce sont également les seuls à couvrir une part significative de la production. De plus, les auteurs relèvent le fait que les contrats Euronext sont les seuls à reposer sur des livraisons physiques lors du débouclage à l'échéance (physically settled), les contrats américains et néo-zélandais ayant opté pour des débouclages financiers (cash settled) sans échange de marchandise.

Encore récents, les marchés européens se développent, mais restent très modestes et peinent à atteindre une liquidité suffisante. Parmi les freins à leur développement, les auteurs pointent ce choix de marchés à débouclages physiques, guère adaptés à des produits périssables et peu homogènes. Par ailleurs, une part significative de la production et de la transformation laitière européenne est faiblement corrélée aux marchés mondiaux (produits de grande consommation, comme les fromages, l'ultra-frais, etc.) et ne trouverait qu'un intérêt marginal dans l'utilisation de ces outils, d'autant plus qu'ils requièrent une technicité spécifique, encore peu développée dans la filière.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Commission européenne

16:48 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : marchés à terme, lait, volatilité | Imprimer | | | Facebook

Grande distribution en Côte d'Ivoire : quelles opportunités pour les filières agroalimentaires locales ?

FARM a publié en mars une note dans laquelle M.-J. Neveu Tafforeau s’interroge sur les bénéficiaires potentiels de l'implantation de la grande distribution en Côte d'Ivoire. S'appuyant sur du matériau bibliographique et sur un travail de terrain, elle s'intéresse tant à l'amont agricole et à son degré d'organisation, qu'à l'aval (intermédiaires, grossistes, PME agro-industrielles) et à sa modernisation potentielle. L'analyse s'attarde en particulier sur le groupe Carrefour, installé en 2015 dans le pays, qui prévoit de se fournir à 100 % en produits frais d'origine locale.

De manière générale, l'un des objectifs de la grande distribution est de répondre à la demande des « classes moyennes », essentiellement urbaines et disposant de revenus leur permettant d'acheter la quasi-totalité de leur alimentation. La quantification de cette partie de la population en Afrique n'est pas aisée, et les chiffres varient entre 143 et 370 millions de personnes. En attendant de répondre pleinement à leur demande, la croissance prévue du secteur sur ce continent (hors Afrique du Sud) serait de 75 % d'ici 2018.

En Côte d'Ivoire, le développement de Carrefour se fait dans un contexte où 45 % de la population active travaillent dans le secteur agricole. De plus, l'amont est représenté par des producteurs individuels ou organisés, et l'aval par les plate-formes de collecte (coopératives, intermédiaires) et les entreprises de transformation. Les achats en supermarché représentent, quant à eux, entre 2 % et 10 % en valeur des dépenses alimentaires des consommateurs. La stratégie d’approvisionnement de Carrefour est de proposer des produits frais, notamment des fruits et légumes, au même prix que ceux vendus sur les marchés traditionnels. Pour y parvenir, un système de contractualisation a été mis en place avec des producteurs individuels ou des plate-formes de collecte.

D'après l'auteure, la demande de la grande distribution pourrait impacter positivement tant l'amont que l'aval du secteur agricole : les producteurs individuels optant pour une stratégie de différenciation, les plate-formes de collecte garantissant des volumes réguliers, les entreprises de transformation des filières viande investissant dans la modernisation de leurs outils de production.

Hugo Berman, Centre d'études et de prospective

Source : FARM

16:46 Publié dans Mondialisation et international | Lien permanent | Tags : grande distribution, cote d'ivoire, filières | Imprimer | | | Facebook

14/04/2017

L'implication des pays dans les chaînes de valeur mondiales agricoles

L'OCDE a publié un rapport sur l'implication des pays et l'intégration des produits agricoles dans les chaînes de valeur mondiales (CVM) agricoles et alimentaires. L'étude mesure cette implication à travers la valeur ajoutée transmise par les flux commerciaux. Elle exploite les données du GTAP (Global Trade Analysis Project), afin de construire une base de données nationales et régionales sur une vingtaine de secteurs agroalimentaires (voir le document méthodologique publié). La méthode utilisée permet de mesurer l'implication backward et forward : la participation backward d'une filière correspond à la quantité d'intrants importés utilisée dans les exportations ; la participation forward, elle, correspond à la valeur ajoutée des exportations retransmise aux exportations d'autres pays. Les auteurs estiment que les différences de participation des produits dans les chaînes globales de valeur peuvent être intrinsèques à la nature du produit (notamment au regard de sa périssabilité) et/ou dues aux politiques publiques en vigueur.

Un premier résultat indique que les produits agricoles (notamment grains, lait) ont des participations le plus souvent forward dans les CVM. Cela signifie qu'une part importante de la valeur ajoutée exportée de ces produits agricoles est utilisée pour être ré-exportée. A contrario, les produits transformés (laitiers par exemple) participent majoritairement de manière backward (fortement dépendants des importations de pays tiers).

Par ailleurs, les résultats par pays révèlent, entre autres, que l'Europe est la deuxième région, après l'Asie, la plus impliquée dans les CVM, particulièrement backward. La Chine est le pays avec le plus fort taux de participation dans les chaînes globales de valeur, principalement forward : une forte proportion des importations agricoles chinoises est ensuite ré-exportée, soit directement, soit sous forme de produits transformés. La dernière partie de l'étude tente de mesurer la corrélation entre la participation aux CVM et l'environnement économique, notamment via les capacités agricoles productives et les politiques agricoles et commerciales. Enfin, cette analyse révèle que la valeur ajoutée domestique via les exportations n'augmente pas lorsque le pays se spécialise dans des exportations de produits transformés. Dans certains cas, il peut donc être souhaitable, pour un État, d'améliorer sa participation à des CVM de produits agricoles primaires plutôt que de chercher à exporter des produits transformés.

Barthélemy Lanos, Centre d'études et de prospective

Source : OCDE

16:19 Publié dans Mondialisation et international | Lien permanent | Tags : cgv, ocde, commerce, flux commerciaux | Imprimer | | | Facebook