28/05/2014

Baisse de la consommation de fruits et légumes frais en Europe en 2012

Le 28 avril dernier, l'Association européenne des produits frais (Freshfel Europe) a rendu public son rapport annuel sur la production, le commerce et la consommation de fruits et légumes frais dans l'Union européenne à 28. Cette onzième édition porte sur la période 2007-2012 et intègre les dernières données disponibles, à savoir celles de 2012.

Cette année là, la consommation moyenne de fruits et légumes frais dans l'UE était d'environ 387 grammes par personne et par jour. Ceci représente une baisse de 8,2% par rapport à 2011, et de 8,7% par rapport à la moyenne des années 2007-2011. La consommation moyenne est ainsi inférieure aux 400 g/pers/jour recommandés par l'OMS ; 18 États membres sont dans ce cas de figure.

Plus précisément, la consommation moyenne de fruits frais en 2012 était d'environ 168 g/pers/jour, soit une baisse de 11,8% par rapport à 2011 et de 14,2% par rapport à la moyenne des années 2007-2011. La consommation de légumes frais présente une diminution moins importante : la valeur d'environ 220 g/pers/jour pour 2012 est inférieure de 5,3% à celle de 2011 et de 4% par rapport aux cinq années précédentes. Par ailleurs, en 2012, la production et les importations de fruits et légumes ont décru, alors que les exportations ont augmenté de 17% pour les fruits (+ 39% par rapport à 2007-2011) et de 8% pour les légumes (+ 20% par rapport à 2007-2011).

Comme causes de cette baisse de consommation, Freshfel identifie notamment le changement de style de vie, la concurrence des produits transformés (jus de fruits, soupes, etc.), les méfiances suscitées par les traitements chimiques et le fait que les fruits et légumes soient perçus comme coûteux.

Julia Gassie, Centre d'études et de prospective

Source : Freshfel

15:59 Publié dans Alimentation et consommation, Production et marchés | Lien permanent | Tags : fruits et légumes |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

4 scénarios pour les marchés du bio à l'horizon 2025

À l'occasion des troisièmes journées B.I.O. N'Days (Valence, 16 et 17 avril 2014), les résultats d'une étude prospective sur les marchés du bio à l'horizon 2025 ont été présentés. Initiée en mars 2013 par Organics Clusters et animée par Futuribles, cette démarche s'est appuyée notamment sur les travaux d'un groupe de quarante experts nationaux et a conduit à identifier quatre scénarios :

-

Le « bio partagé » : le bio se banalise, dans un contexte de fortes contraintes sur le pouvoir d'achat des ménages, de confusion pour le consommateur liée à la multiplicité des labels et de concurrence renforcée avec le conventionnel. Les stratégies gagnantes reposeraient alors sur plus de transparence et de traçabilité, et sur la garantie des qualités nutritives des produits bio.

-

Le « bio gagnant » : dans un contexte de crises sanitaires et environnementales à répétition, le bio est fortement soutenu par les pouvoirs publics, sur la base d'un cahier des charges intégrant également la RSE. Les acteurs s'engagent dans une contractualisation vertueuse et leurs stratégies impliquent davantage le consommateur (co-création de produits par exemple).

-

Le « bio business » : la réduction des aides publiques entraîne une concentration horizontale et verticale du marché, avec un poids fort des MDD et des produits venus des pays de l'Est et du Maghreb. Les petites entreprises sont alors incitées à se regrouper pour renforcer leur pouvoir de négociation et permettre des économies d'échelle.

-

Le « bio dilué » : dans un contexte d'amélioration du conventionnel en lien avec une réglementation européenne plus stricte (affichage environnemental et sanitaire détaillé), et de scandales frappant le bio (fraudes, problèmes sanitaires, etc.), le nombre d'agriculteurs et de surfaces cultivées en bio diminue. Le secteur doit alors innover et rassurer le consommateur, en mettant en avant les qualités intrinsèques du produit, en jouant la carte du local ou du régional, et en adoptant une communication renouvelée.

Au vu de ces scénarios, trois enjeux sont identifiés pour les marchés du bio : le ré-enchantement et l'attractivité (démocratisation), la compétitivité (accessibilité et qualité), et la différenciation et l'innovation (durabilité).

Julia Gassie, Centre d'études et de prospective

Sources : Organics Cluster et B.I.O. N'Days

15:56 Publié dans 1. Prospective, Alimentation et consommation, Production et marchés | Lien permanent | Tags : bio | Imprimer | | | Facebook

27/05/2014

Toshiba ouvre sa première usine à légumes

Toshiba a annoncé, le jeudi 15 mai, avoir développé une activité de production de légumes en usine. Si, à première vue, cette activité peut paraître éloignée de son cœur de métier (appareils électroniques et réacteurs nucléaires), elle s'avère dans les faits proche de sa production de semi-conducteurs. Il s'agit en effet de produire des légumes sans pesticides ni autres substances chimiques, dans une usine totalement close et aseptisée, et grâce à un important dispositif électronique.

Située dans la banlieue de Tokyo, l'usine sera dotée d'éclairages fluorescents optimisés pour la croissance des végétaux, d'un air conditionné maintenant une température et un degré d'humidité constants, d'un dispositif de surveillance de l'état physique des plantes et d'équipements de stérilisation pour l'emballage des produits. Sur une surface de près de 2 000 m2, le groupe va produire l'équivalent de 3 millions de salades par an. Au second semestre 2014, il pourra approvisionner en laitues, épinards et autres légumes des supermarchés, supérettes et restaurants, avec un chiffre d'affaires prévu de 300 millions de yens (soit environ 2,16 millions d'euros). Toshiba prévoit également de cultiver, en fonction de la demande, des légumes ayant des particularités précises, par exemple une plus forte teneur en vitamine C. En outre, le groupe envisage la construction d'une installation similaire hors du Japon, ainsi que la vente d'équipements dédiés courant 2014.

Toshiba n'est pas le premier groupe d'électronique japonais à s'intéresser aux « usines à légumes ». Panasonic et Fujitsu ont ainsi lancé récemment des « exploitations agricoles » de ce type dans la préfecture de Fukushima. Ce type de production répond aux attentes d'une partie de la population qui préfère des légumes cultivés en milieu clos de crainte que ceux produits dans les champs ne soient radioactifs.

Anne-Sophie Wepierre, Centre d'études et de prospective

Source : Toshiba

15:50 Publié dans Alimentation et consommation, Exploitations agricoles, Production et marchés | Lien permanent | Imprimer | | | Facebook

21/05/2014

En toute saison. Le marché des fruits et légumes en France. Antoine Bernard de Raymond

Cet ouvrage donne une série d'éclairages sur le marché des fruits et légumes, dévoilant une organisation économique complexe, largement orientée par la grande distribution et très marquée par les interventions de l'État. Quels investissements ont-ils été nécessaires pour faire des fruits et légumes, denrées périssables par excellence, des produits homogènes et stables ? Comment la filière s'est-elle organisée pour répondre toute l'année aux besoins des consommateurs ?

Le livre combine des approches ethnographique (chapitre 1, sur le MIN de Rungis), historique (chapitres 2 et 3, sur les moments forts de la Troisième République et de l'Algérie française, chapitre 5 sur l'histoire de la grande distribution) et économique (chapitre 4 sur les types de marché et chapitre 6 sur les questions de qualité). Cette approche pluridisciplinaire permet de bien cerner les dynamiques de transformation du secteur étudié.

Enfin, les derniers chapitres sont consacrés aux nouveaux enjeux de la régulation actuellement en débat. Sont tour à tour passées en revue des questions liées au fonctionnement de l'organisation commune de marché (OCM), aux crises récurrentes et à la contrainte de saisonnalité, et enfin à l'environnement.

Pour une vue plus complète de cet ouvrage solide et très intéressant, nous renvoyons à la note de lecture écrite par Alain Chatriot, qui le situe dans le champ en plein renouveau de la sociologie économique et de l'histoire des marchés.

Florent Bidaud, Centre d'études et de prospective

15:02 Publié dans Filières agricoles, Production et marchés | Lien permanent | Tags : fruits et légumes | Imprimer | | | Facebook

20/05/2014

« Global Value Chains : A road to development » - Débat OCDE du 16/05/2014

Développé par Gary Gereffi (Duke University), le concept de chaîne globale de valeur (CGV) permet de décrire la succession d'activités (et de création de valeurs), reliant la conception d'un produit à sa consommation finale. Permettant de rendre finement compte des échanges mondiaux et de l'interdépendance entre les pays, ce concept est de plus en plus mobilisé par les institutions internationales, pour étudier l'horticulture par exemple.

La résilience de ces chaînes, confrontées à la crise économique, a été questionnée lors d'un débat organisé le 16 mai 2014 par l'OCDE. Selon Ganeshan Wignaraja (Asian Development Bank Institute), les CGV, facilitées par les traités de libre-échange, l’harmonisation des normes et les faibles coûts de transports, seraient mises à mal par l'accentuation des tensions économiques. Les différents pays, où s'étend une même chaîne, subissant la crise de façons contrastées, la chaîne perdrait son utilité économique et les entreprises leader préfèreraient repenser leurs stratégies. Ainsi, comme l'a souligné Dirk Pilat (OCDE), une fois impactées par la crise, les CGV auraient une faible capacité de résilience.

La concentration des activités de production, de transformation et de commercialisation (par une action de relocalisation, par exemple dans le secteur agricole), aurait été la réaction de nombreux producteurs et firmes pour supporter la crise. Réduire la fragmentation des activités permet notamment un meilleur suivi (particulièrement exigé par le consommateur de produits agroalimentaires), une limitation des coûts de transport des denrées, une plus forte réactivité et un lien plus solide entre producteurs et consommateurs.

Josselin Crozier, Centre d'études et de prospective

14:58 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : cgv, ocde | Imprimer | | | Facebook

29/04/2014

Le Canada impose des quotas de transport de céréales aux compagnies ferroviaires et prépare une nouvelle législation

Alors que les silos de la prairie canadienne sont saturés par la récolte record de 2013, faute de fret disponible, le gouvernement a imposé des quotas de transport de céréales aux deux compagnies ferroviaires du pays. En cas de violation, ces dernières doivent s'acquitter d'amendes de 100 000 dollars canadiens (CAD) par jour (soit environ 65 000 euros).

À la fin du mois de mars dernier, le gouvernement a décidé d'aller plus loin et a préparé le Rail for Grain Farmers Act. Ce projet de loi vise à renforcer le contrôle de l'État sur le rail et à favoriser la concurrence entre les deux compagnies, la Canadian National et la Canadian Pacific, qui transportent vers la mer 94 % du grain destiné à l'export. Les intermédiaires chargés d'écouler la production des fermiers pourraient, d'après le texte en préparation, choisir plus facilement leur compagnie ferroviaire. Ces dernières seraient en effet obligées de prendre en charge le grain des silos non plus à 30 km des terminaux ferroviaires, mais à 160 km. Par ailleurs, l'État se doterait de la possibilité d'imposer des quotas de transport et de contrôler plus en détail les activités des transporteurs.

Dans le prolongement de la dérégulation, en 2012, du marché des céréales, de nombreuses voix s'élèvent pour dénoncer la fin du monopole de la Wheat Board qui permettait une meilleure gestion des exportations. Les deux compagnies ferroviaires, se défendant quant à elles de toute inefficacité, s'opposent à une régulation de l'État. Elles la considèrent comme infondée, évoquant les circonstances exceptionnelles de la campagne 2013/2014, avec sa récolte record et des conditions hivernales extrêmes. Elles rappellent par ailleurs que ces mesures les exposeront à la concurrence déloyale de leurs homologues américaines.

Alexis Grandjean, Centre d'études et de prospective

Source : The Globe and Mail

15:49 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : céréales, canada | Imprimer | | | Facebook

24/04/2014

Une méta-analyse des prédictions des effets du changement climatique sur les rendements du blé dans le monde

Les futurs rendements du blé seront sensibles aux évolutions de la température, des précipitations et de la concentration atmosphérique en CO2, mais la variabilité des résultats des simulations ne permet pas aujourd'hui de prédire avec certitude si la combinaison de ces évolutions climatiques sera positive ou négative pour ces rendements. Deux chercheurs de l'Inra ont récemment publié une méta-analyse des modifications simulées des futurs rendements en blé, de façon à identifier des combinaisons de température, précipitations et concentration atmosphérique en CO2 conduisant à une augmentation ou diminution des rendements du blé.

L'analyse statistique porte sur les résultats de 90 articles scientifiques publiés à travers le monde et explorant une diversité de scénarios climatiques. Les résultats sont exprimés en termes de variation relative du rendement moyen entre les conditions climatiques du passé récent et des conditions climatiques futures. Il en ressort que les variations de rendements en blé vont de -100% à +155%, avec une très forte variabilité, en particulier dans les régions du monde où le nombre de données est très important (Australie, États-Unis, Royaume-Uni par exemple). Des baisses de rendements ont été constatées dans plus de 50% des cas lorsque la température moyenne augmente de plus de 2,3°C, lorsque les précipitations sont réduites et lorsque la concentration atmosphérique en CO2 est inférieure à 395 ppm. Une réduction des précipitations de plus de 50% est associée à des baisses de rendements dans plus de 90% des cas.

Les scientifiques ont par ailleurs analysé les effets combinés d'évolutions climatiques pour 28 articles dont les données étaient suffisantes pour un traitement conjoint des trois variables climatiques. Parmi ces 28 articles, certaines régions du monde telles que l'Australie étaient sur-représentées, tandis que la Russie était sous-représentée. Cette partie de l'étude montre que l'effet négatif d'une élévation de la température est réduit lorsque les précipitations et la concentration atmosphérique en CO2 augmentent. À l'inverse, une diminution des précipitations de l'ordre de 40% cause des pertes de rendements quel que soit le niveau de concentration atmosphérique en CO2 et même si l'élévation de température est inférieure à 2°C. Ceci souligne l'importance du facteur disponibilité en eau pour les futurs rendements en blé.

La variabilité des résultats de cette méta-analyse demeure néanmoins importante. Les auteurs estiment que cette variabilité est en partie due à la gamme des scénarios climatiques testés, à la variété des sites étudiés à travers le monde (avec des types de sol différents) et vraisemblablement aux différences de pratiques culturales associées (fertilisation). Cette méta-analyse pourrait donc être complétée au fur et à mesure que de nouvelles données de simulation sont disponibles, et que d'autres paramètres seront pris en compte, notamment l'impact des bio-agresseurs, des températures extrêmes, et du changement de la répartition annuelle des précipitations sur les rendements en blé.

Noémie Schaller, Centre d'études et de prospective

Source : Field crops research

15:11 Publié dans 3. Prévision, Climat, Enseignement et recherche, Production et marchés | Lien permanent | Tags : blé, changement climatique | Imprimer | | | Facebook

14/02/2014

L'USDA étudie la mise sur le marché de pommes OGM qui ne brunissent pas

Aux États-Unis, l'USDA a consulté le public, jusqu'à la fin janvier 2014, sur la possibilité de mise sur le marché de deux variétés de pommes génétiquement modifiées, élaborées par la société canadienne Okanagan Specialty Fruits. OSF a en effet mis au point les Artic® apples, des Golden et des Granny Smith dont la particularité est de ne pas s'oxyder à l'air libre. La modification génétique imaginée par OSF permet d'empêcher l'expression des gènes impliqués dans la réaction de brunissement enzymatique : la production de polyphénoloxydase (PPO, responsable du brunissement) est annulée, et les composés phénoliques de la pomme ne se transforment donc pas en pigments, même en présence d'oxygène.

Dans un contexte de vives discussions sur la possibilité d'un étiquetage spécifique des aliments contenant des OGM, cette consultation relance le débat sur les OGM et sur l'image des produits aux États-Unis. Pour les partisans des biotechnologies, les Artic® Apples ne présentent pas seulement un avantage cosmétique. Elles permettraient aussi de réduire les gaspillages (moins de pommes abimées et jetées pendant le transport, la commercialisation et à la maison), de promouvoir la consommation de pommes auprès des plus jeunes grâce à un meilleur aspect visuel, et de créer de la valeur en soutenant le marché des fruits prédécoupés (à fort potentiel de développement outre-Atlantique).

A l'inverse, pour les opposants aux OGM, ces pommes posent plusieurs problèmes : elles sont source d'inquiétudes pour la santé humaine et l'environnement, elles présentent un risque de pollinisation accidentelle des arbres et, du fait de l'extinction de l'expression de la PPO, un risque de réduction des défenses naturelles de la plante. Pour les détracteurs des Artic® Apples, la principale crainte est liée au fait que la pomme bénéficie pour l'instant d'un image de produit sain. L'absence d'OGM pour la pomme est un argument de vente à la force croissante, pour des consommateurs de plus en plus soucieux de la qualité des produits. L'introduction d'OGM pourrait ternir l'image d'un produit que les consommateurs apprécient tel quel, et par conséquent celle de la filière toute entière.

Pour Simon Ritz, de la mission pour la Science et la Technologie de l'ambassade de France aux États-Unis, « malgré l'homologation probable de l'USDA, l'arrivée massive de pommes transgéniques sur les marchés n'est pas pour tout de suite, les pommiers ne produisant pas de fruits les cinq premières années après plantation. Ce sera donc bien au consommateur de décider dans les années à venir. »

Noémie Schaller, Centre d'études et de prospective

Sources : Bulletins électroniques ADIT

10:31 Publié dans OGM, Production et marchés | Lien permanent | Tags : pomme, usa | Imprimer | | | Facebook

06/02/2014

Normes privées : l'autorité de la concurrence s'interroge sur les risques de cartellisation

Le processus de normalisation ou de certification peut-il être utilisé à des fins anticoncurrentielles ? Face à la forte expansion des processus de normalisation et de certification des produits et des services, l'Autorité de la concurrence a décidé de se saisir de cette question.

Dans un communiqué, elle précise que si les normes peuvent avoir un effet bénéfique pour les consommateurs (par exemple en facilitant la comparaison entre produits), il n'est pas exclu qu'elles constituent parfois des barrières à l'entrée sur les marchés, qu'elles freinent ainsi l'innovation et le développement de nouveaux acteurs, contribuant à la rigidité de certains secteurs et à l'alourdissement des coûts.

Les normes peuvent-elles alors cacher des formes d'ententes entre entreprises ? L'accès à la norme se fait-elle dans des conditions non discriminatoires ? L'Autorité de la concurrence entend à terme formuler un avis et des recommandations sur ce sujet.

Dans le domaine des filières alimentaires, ces questions se posent également. L'OCDE a récemment consacré un séminaire au rôle croissant des standards privés dans l'agroalimentaire. Plusieurs chercheurs y ont évoqué les enjeux de concentration posés par ce phénomène relativement récent.

Alexandre Martin, Centre d'études et de prospective

Source : Autorité de la concurrence

10:19 Publié dans Production et marchés | Lien permanent | Tags : norme | Imprimer | | | Facebook

Marchés publics : la Directive ouvre la porte aux critères éthiques et environnementaux

Avec la nouvelle Directive européenne votée par le Parlement européen, les pouvoirs publics ne seront plus contraints de choisir leur fournisseur uniquement sur la base du prix le plus bas. Ils pourront désormais favoriser l’achat de produits respectant des critères éthiques ou environnementaux.

Le principal changement réside dans la possibilité de faire référence aux caractéristiques « immatérielles » des produits, telles que les conditions de production : modalités durables de production, respect des normes environnementales, respect des réglementations internationales du travail, etc. De plus, la directive permet à présent de se référer à des écolabels. Elle autorise aussi explicitement la mention des principes du commerce équitable, tels que l’exigence d’un prix minimum et le versement d’une prime pour projets collectifs d'intérêt général, dans les appels d’offres publics.

La directive entrera en vigueur en mars 2014. Les États membres ont 2 ans pour la transposer en droit national.

Alexandre Martin, Centre d'études et de prospective

Source : Parlement européen

10:17 Publié dans 4. Politiques publiques, 5. Fait porteur d'avenir, Environnement, Production et marchés | Lien permanent | Tags : europe, commerce équitable | Imprimer | | | Facebook

29/01/2014

Bioplastiques, un rapport de la Rabobank

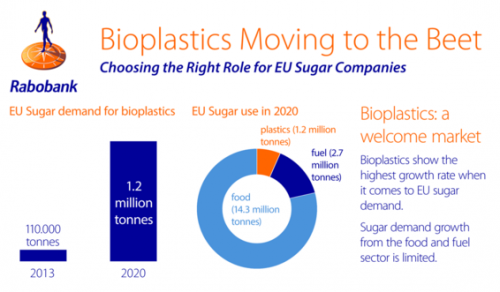

Cette étude intitulée Bioplastics moving to the beet a été publiée fin janvier 2014 par la branche de Rabobank en charge de la recherche sur l'alimentation et l'agribusiness. Selon ce rapport, le développement des bioplastiques sera un des grands moteurs de la demande en sucre d'ici 2020 en Europe, principalement à travers les emballages alimentaires. Pour les auteurs, les bioplastiques sont un débouché intéressant, d'autant que la demande en sucre pour l'alimentation, les boissons ou encore les biocarburants aurait une croissance limitée, en comparaison avec ce nouveau secteur (5% pour le bioéthanol contre 40% pour les bioplastiques). Deux grands types de bioplastiques se dégagent de cette étude : ceux visant le mélange ou le remplacement de la matière première fossile par un produit biosourcé, et ceux ayant pour objectif de nouvelles fonctionnalités comme la biodégradabilité.

Élise Delgoulet, Centre d'études et de prospective

Source : Rabobank

17:48 Publié dans Biomasse/Biocarburants, Production et marchés | Lien permanent | Imprimer | | | Facebook

23/01/2014

Lancement du réseau MED-AMIN, système d'information méditerranéen pour l'agriculture

Les États membres du CIHEAM (Centre International de Hautes Études Agronomiques Méditerranéennes) ont lancé le réseau MED-AMIN, Mediterranean Agricultural Markets Information Network, dans le but de « favoriser la coopération et le partage d'expériences entre les systèmes d'information nationaux des marchés agricoles ». Ce réseau se veut un signal fort pour les pays méditerranéens, car « amin » signifie « confiance » en arabe. Calqué sur le système AMIS mis en place par le G20, ce réseau concerna au départ les céréales (blés, orge, maïs et riz), qui représentent des matières premières agricoles stratégiques pour les pays méditerranéens.

Source : IAMM

13:57 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : méditerranée | Imprimer | | | Facebook

15/01/2014

Rapport 2013 de l'Observatoire de la Formation des Prix et des Marges

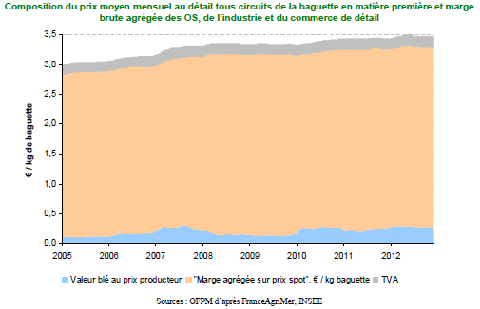

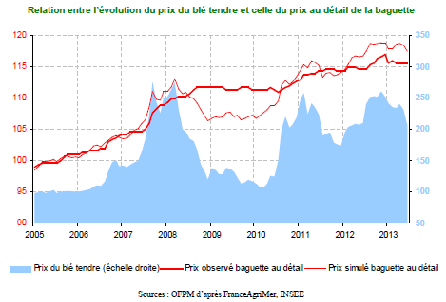

L'Observatoire de la Formation des Prix et des Marges a publié en décembre 2013 son nouveau rapport au Parlement, dans lequel il décrypte et analyse la formation et la transmission des prix des produits agricoles et alimentaires, du producteur au consommateur.

Dans ses publications précédentes, l'Observatoire avait fait porter ses travaux sur certaines filières : lait de vache, viande bovine, filières porcines, fruits et légumes. Outre une actualisation des données jusqu'à mi 2013, ces filières font l'objet d'analyses complémentaires : les comptes de la distribution et la transmission des prix sont de plus en plus détaillés. Ce rapport 2013 développe ainsi la notion de « prix simulé », un prix théorique qui assurerait, pour chacun des maillons de la chaîne, un maintien des marges brutes, compte tenu de l'inflation. Mais le panier de l'Observatoire a aussi été enrichi par de nouveaux produits, notamment la viande ovine, les fromages de chèvres, le pain, les pâtes alimentaires, les produits de la mer et de l'aquaculture.

Ainsi, dans le cas du pain, ces analyses rappellent la faible part du blé dans le prix de la baguette, et mettent en évidence son augmentation en fonction de la hausse des prix des céréales (de 4 à 8 % du prix consommateur).

En l'état actuel des connaissances, l'Observatoire n'a pas pu désagréger la marge brute « aval », depuis les organismes stockeurs jusqu'à la distribution, mais, comme sur les autres filières, des travaux complémentaires viendront enrichir ces analyses.

Dans le cas de la baguette, l'approche développée en termes de prix simulé montre que la transmission globale des prix par la filière aval (agrégée), si elle n'a pas retransmis la baisse de 2008/2009, a plutôt eu tendance à amortir les hausses successives de 2007/2008, 2011 et 2012/2013, aboutissant aujourd'hui à un prix légèrement inférieur au prix simulé.

Ces analyses sont désormais enrichies, avec le concours de l'INRA, d'une approche macroéconomique de l'euro alimentaire, inspirée des travaux de l'USDA sur le food dollar, détaillant la répartition d'un euro dépensé par les Français en produits alimentaires entre les différentes branches de l'économie. Elles en proposent pour la première fois une déclinaison au niveau européen. Si les données disponibles n'ont pour l'instant pas permis d'établir cette comparaison au-delà de 2005, cette approche met déjà en évidence de larges différences dans la structure de l'économie alimentaire des pays européens.

Filière par filière et produit par produit, le champ de travail de l'observatoire s'élargit, contribuant, par des analyses rigoureuses et transparentes, et un champ de travail de plus en plus riche, à une objectivation des débats sur un sujet aussi sensible que complexe.

Jean-Noël Depeyrot, Centre d'Études et de Prospective

Source : Rapport 2013 de l'Observatoire de la Formation des Prix et des Marges

Voir aussi Notes et Études Socio-Économiques n°37

16:48 Publié dans Filières agricoles, Production et marchés | Lien permanent | Imprimer | | | Facebook

09/12/2013

Commercialisation d'un mini kiwi sans peau par Prim'Land

Mis au point dans un laboratoire néo-zélandais et cultivé dans le Sud-Ouest de la France, Nergi® est un kiwi sans peau et de la taille d'une tomate cerise. Il a été introduit dans les vergers de l'Adour en 2010 et, au bout de trois ans, la production est désormais suffisante pour lancer une commercialisation de grande ampleur. Prim'Land a donc récemment lancé sa vente sur les marchés.

Source : Prim'Land

10:49 Publié dans 5. Fait porteur d'avenir, Production et marchés | Lien permanent | Imprimer | | | Facebook

18/11/2013

Des prévisions records pour les récoltes 2014

À quelques jours d'écart, l'International Grain Council (IGC) et l'USDA ont publié des prévisions de récoltes records pour la campagne 2013/2014. Le rapport sur les marchés des céréales publié par l'IGC le 31 octobre 2013 prévoit ainsi une récolte de 1 940 millions de tonnes, prévision revue à la hausse de 10 millions de tonnes par rapport à la précédente, et représentant une progression de plus de 8% (+ 150 millions de tonnes) par rapport à la campagne 2012/2013. Selon les deux organismes, les récoltes de blé gagneraient ainsi 40 millions de tonnes (+ 6%) pour atteindre un total autour de 700 MT, et les récoltes de maïs progresseraient de 85 millions de tonnes (+ 9,8%), pour atteindre un total autour de 950 MT.

Les échanges internationaux étant annoncés comme stables ou en légère progression, cette production à des niveaux sans précédent devrait permettre une large reconstitution des stocks de report et, pour le maïs, une hausse de l'utilisation en alimentation animale, grâce à des prix en baisse.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : International Grain Council, Grain Market Report

USDA, World Agricultural Supply and Demand Estimates

10:45 Publié dans 3. Prévision, Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Imprimer | | | Facebook