11/11/2013

Formation du prix des matières premières

Le groupe de travail sur la formation des prix des matières premières, constitué par le Center for European Policy Studies (CEPS) et l'European Capital Market Institute (ECMI), a publié en septembre 2013 un rapport détaillé sur le fonctionnement des marchés des commodities. Ce groupe de travail a réuni depuis fin 2011 acteurs des marchés, autorités de régulation et universitaires pour tenter de clarifier les facteurs directeurs de la formation des prix des commodities, et partager informations et analyses sur la régulation des marchés, au niveaux communautaire et international.

10:42 Publié dans Production et marchés | Lien permanent |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

07/11/2013

Multiplication des crash ultra-rapides sur les marchés financiers

Des physiciens de l'université de Miami, en collaboration avec l'entreprise d'analyse financière Nanex, ont publié, parmi les scientific reports du site Nature, une analyse des événements extrêmes et ultrarapides sur les marchés financiers, en s'interrogeant sur l'origine de ces phénomènes et sur leurs implications au niveau macroéconomique.

Ultrarapide Extreme Events (UEE) : exemples de crash et de pics de prix

10:36 Publié dans Production et marchés | Lien permanent | Imprimer | | | Facebook

16/06/2013

Gérer l'instabilité des prix alimentaires dans les pays en développement

Ce livre propose une nouvelle version d'un rapport commandité suite aux crises alimentaires de 2007/08 par l'Agence française de développement (AFD) et le ministère des Affaires étrangères et européennes (MAEE).

17:03 Publié dans 4. Politiques publiques, Développement, Production et marchés, Sécurité alimentaire | Lien permanent | Imprimer | | | Facebook

04/06/2013

Performances comparées des exploitations

L'OCDE vient de publier un rapport sur les performances économiques comparées des exploitations de neuf pays ou régions (l'Allemagne, l'Angleterre, l'Australie, le Canada, les États-Unis, l'Estonie, la Flandre en Belgique, l'Italie et les Pays-Bas).

16:12 Publié dans Exploitations agricoles, Production et marchés | Lien permanent | Imprimer | | | Facebook

26/03/2013

Évaluation de la réforme de l'OCM vitivinicole

Une récente étude financée par la Commission européenne évalue la réforme de l'OCM vitivinicole de 2008. Le caractère récent de cette réforme n'a permis aux évaluateurs de disposer des données que sur les deux campagnes suivant sa mise en place. Par ailleurs, le contexte économique général des années 2008 à 2011, lourd de conséquences sur la commercialisation et la consommation des vins, n'a pas forcément permis d'isoler les effets propres de la réforme de l'OCM. Toutefois, au-delà de l'évaluation détaillée de la réforme elle-même, l'étude présente aussi une analyse complète de la structure, du contexte et des marchés du secteur vitivinicole.

12:58 Publié dans 2. Evaluation, Filières agricoles, Production et marchés | Lien permanent | Imprimer | | | Facebook

20/03/2013

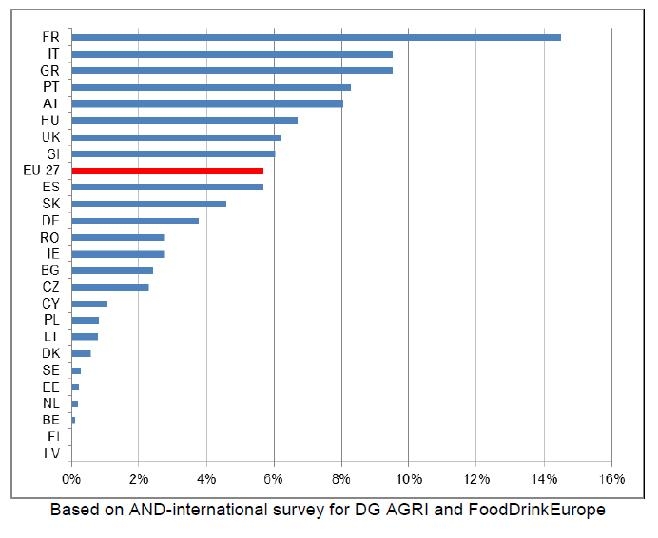

Le marché des indications géographiques en Europe

Selon une étude financée par la Commission européenne, les ventes de produits agricoles européens sous IG (indications géographiques) se sont élevées à 54,3 milliards d'euros en 2010. Plus de la moitié (56%) de ce chiffre d'affaires correspond aux vins, 15% aux alcools et 30% aux autres produits agricoles et alimentaires (principalement les fromages, viandes, fruits et légumes). Les ventes de produits sous IG ont augmenté de 12% entre 2005 et 2010 en moyenne, et de 19% pour les produits agricoles et alimentaires hors vins et alcools en particulier.

Les ventes globales du secteur agroalimentaire européen étant estimées à 956 milliards d'euros en 2010, les produits sous IG en représentaient 5,7% à cette date.

Cette part est toutefois très variable selon les pays. C'est en France et en Italie qu'elle est la plus élevée :

Part des produits sous IG dans les ventes du secteur agroalimentaire de chaque pays

Ces deux pays représentent en effet 60% des produits commercialisés en Europe sous IG. Le marché domestique représente le premier débouché de ces produits, avec 60% des ventes, les exportations (40%) étant réparties pour la moitié dans les autres pays européens et l'autre moitié dans les pays tiers.

Une comparaison des prix des produits sous IG avec leurs équivalents sans IG montre que les premiers sont vendus en moyenne plus du double, avec des variations selon les produits et les pays. Au total, le différentiel de valeur des produits sous IG représenterait près de 30 milliards d'euros dans l'UE.

Céline Laisney, Centre d'études et de prospective

Source : Commission européenne

12:02 Publié dans Alimentation et consommation, Production et marchés | Lien permanent | Imprimer | | | Facebook

17/01/2013

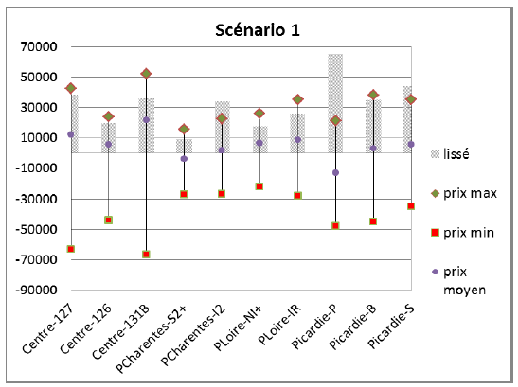

Résultats économiques des exploitations de grandes cultures : les scénarios de l'APCA

Dans un contexte de volatilité croissante des prix des produits agricoles, de hausse du prix des intrants et d'incertitudes quant à la future Politique agricole commune, les chambres d'agriculture ont récemment analysé l'effet de différents scénarios à l'horizon 2020 sur les résultats économiques des exploitations de grandes cultures.

À cet effet, différentes combinaisons de prix ont été testées pour les céréales et oléoprotéagineux (de 96 €/t à 196 €/t par exemple sur le blé tendre, soit relativement plus bas que les niveaux actuellement observés), le pétrole, l'azote, s'ajoutant à différents niveaux envisagés pour les futures aides découplées. Quant aux ressources naturelles, un volet sur les disponibilités de ressources en eau est également pris en compte.

Pour le scénario « tendanciel »intégrant des incertitudes de prix (hypothèses de prix basse, moyenne et maximale), un baril de pétrole compris entre 120 et 140 dollars, un prix de l'azote à 160 (pour une base 100 en 2005) et des aides premier pilier telles que décrites par la Commission en octobre 2011 (143 € de paiement de base ; 81 € de paiement vert), les revenus par actif pourraient varier entre – 70 000 € et + 50 000 € par actif non salarié, selon les hypothèses de prix retenues (cliquer pour agrandir) :

Pour rappel, d'après les derniers résultats de la Commission des Comptes de l'Agriculture, les revenus des exploitations spécialisées en grandes cultures s'établissaient à plus de 70 000 € / actif non salarié pour l'année 2012 du fait d'une conjoncture très favorable.

Les auteurs soulignent en conclusion les risques que présenterait une forte chute des prix agricoles (résultats économiques dans le rouge) et ouvrent vers quelques voies d'adaptation des structures de production afin de leur assurer une meilleure résistance : gestion du matériel, des techniques culturales, diversification des activités, etc.

Marie-Sophie Dedieu, Centre d'études et de prospective

Source : APCA

16:46 Publié dans 3. Prévision, PAC, Production et marchés | Lien permanent | Imprimer | | | Facebook

16/01/2013

Rabobank prévoit une forte croissance agricole dans l'Est de l'UE

Pour rechercher la croissance agricole dans les prochaines années, les entreprises de l'agroalimentaire devraient se tourner vers les nouveaux États membres de l'UE. C'est la conclusion d'un rapport du centre de recherche de Rabobank, qui voit dans ces pays le marché le plus dynamique de l'UE dans la décennie à venir.

Selon l'étude, la réforme de la PAC et la hausse du prix des facteurs de production (en particulier le prix de la terre) devraient fortement inciter à des augmentations de la production agricole dans ces pays. Ils pourraient également provoquer des restructurations importantes dans le secteur.

Les effets devraient être variables selon les pays et les secteurs. Les plus fortes hausses concernent les pays qui bénéficieraient le plus de la redistribution des aides directes de la PAC (Bulgarie, Roumanie), et de manière plus importante dans le secteur des céréales. Rabobank explique la hausse prévue de la production par les marges importantes de productivité qui existent dans l'agriculture de ces pays.

Alexandre Martin, Centre d'études et de prospective

Source: Rabobank

16:40 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent | Imprimer | | | Facebook

24/10/2012

Forts investissements dans le secteur brésilien des engrais

Le Brésil est très dépendant des importations en engrais puisque le ratio consommation sur production nationale est de 35% à 38% entre 2009 et 2012, selon l’Association nationale des distributeurs d’engrais (ANDA).

Cette situation pourrait changer puisque, selon les chiffres divulgués lors du IIe Congrès brésilien des engrais, la production nationale de nutriments nécessaires à la fabrication d’engrais – N (azote), P (phosphore), K (potassium) – actuellement de 3,43 Mt (millions de tonnes), pourrait passer à 9,35 Mt entre 2012 et 2017, ce qui permettrait la fabrication de près de 18 Mt d’engrais formulés.

Plusieurs grandes entreprises prévoient en effet d’investir au total près de 19 milliards de dollars en cinq ans, principalement dans les États du centre, centre-ouest et sud du Brésil, mais également en Argentine (K). Les investissements prévus pourraient permettre de couvrir environ 63% de la demande nationale en nutriments en 2017 contre 28% en 2012, avec une amélioration spectaculaire pour le potassium, dont le degré de couverture des besoins par la production nationale passerait de 7,6% à 63,2% (24,8% à 46,8% pour l'azote ; et 50,8% à 77,4% pour le phosphore).

Les principales entreprises ayant présenté leurs projets sont Vale Fertilizante, Copebras, Petrobras, AngloAmerica, MBAC Fertilizer et Galvani Fetilizantes.

Mylène Testut-Neves, Service économique régional de l’ambassade de France au Brésil

Source : B de BRICS

14:59 Publié dans Production et marchés | Lien permanent | Tags : brésil | Imprimer | | | Facebook

03/10/2012

Évaluation des politiques agricoles de l'OCDE

L'OCDE innove avec l'intégration, dans l'édition 2011 du rapport annuel de suivi-évaluation des politiques agricoles, de certains pays émergents : Afrique du Sud, Brésil, Chine, Russie, Ukraine.

Comme à l'accoutumée, l'analyse est centrée sur l'évolution de « l'estimation du soutien au producteur », ramené à la valeur de la production agricole. Du fait de la hausse des prix agricoles, l'année 2010 est marquée par une réduction mécanique de cet indicateur : 18% en 2010 contre 22% en 2009.

À noter que les États-Unis se démarquent par un ratio aides / valeur de la production relativement bas, à hauteur de 7%, ce qui s'explique en partie par le caractère anticyclique de la politique agricole américaine (niveau d'aides variable avec la conjoncture).

Marie-Sophie Dedieu, Centre d'études et de prospective

Source : OCDE

14:56 Publié dans 4. Politiques publiques, Mondialisation et international, Production et marchés | Lien permanent | Imprimer | | | Facebook

02/10/2012

Perspective pour les filières laitières en Allemagne

Après avoir publié en octobre 2010 une série de fiches thématiques relatives aux différentiels de compétitivité France / Allemagne pour les filières laitières, l'Institut de l'élevage vient de consacrer son dernier dossier Économie de l'élevage à l'Allemagne : Les Allemagnes laitières. Voies divergentes et avenirs contrastés.

Cette synthèse souligne en effet des dynamiques bien distinctes pour les trois grandes zones laitières allemandes :

-

des menaces à l'Est : la production avec des structures de très grande taille (21% de la collecte, moyenne de 150 vaches laitières, mais avec d'importantes disparités) est menacée par la difficulté de recrutement de main-d'œuvre et par la concurrence avec la production de céréales ;

-

des atouts au Sud (60% des exploitations laitières, 33% de la collecte) : en dépit d'ateliers laitiers de taille relativement modeste (moyenne de 30 vaches laitières) et de coûts de production plus élevés que dans d'autres bassins, la production laitière bénéficie de débouchés bien valorisés ;

-

dynamisme au Nord, soutenu par différents acteurs de la filière (banques, coopératives notamment).

Ce dossier permet aussi de mettre en avant des éléments transversaux des filières laitières allemandes :

-

la production pourrait être menacée par la concurrence induite par le développement de la production de biogaz, qui a entraîné les prix du foncier à la hausse ; des difficultés pour avoir recours (pas uniquement à l'Est) à de la main-d'œuvre salariée et les évolutions des DPU pourraient fragiliser les éleveurs ;

-

mais le secteur laitier bénéficie de politiques publiques avantageuses pour la filière, notamment pour la transmission des exploitations laitières dans le cadre familial et pour les investissements.

Marie-Sophie Dedieu, Centre d'études et de prospective

Source : Institut de l'élevage

14:54 Publié dans Filières agricoles, Production et marchés | Lien permanent | Imprimer | | | Facebook

21/09/2012

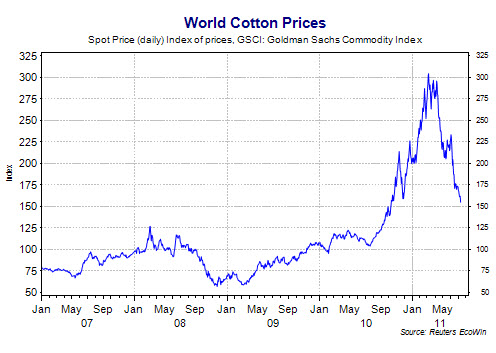

Aux États-Unis, une actualité chargée en matière de limites de position

Le 25 septembre 2012, la CFTC, le régulateur américain des marchés dérivés de matières premières, a rendu public le paiement par la société Sheenson Investments Ltd., basée en Chine, d’un montant de 1,5 million de dollars (amendes et dommages) au titre des positions excessives prises par cet opérateur sur les marchés de l’huile de soja (février-mars 2009) et surtout du coton (janvier-juillet 2011). Il s’agit d’une des plus importantes sommes jamais versées à ce titre.

Sur le contrat coton n°2 (ICE), à plusieurs occasions, la société Sheenson et son fondateur M.Ge ont violé les limites établies par la CFTC, tant les limites all month (dépassement de près de 8%) que les limites single month (dépassement de plus de 17%). Reuters estime que l’ensemble des positions détenues sur le coton par cette seule société à cette période à une valeur notionnelle de 510 millions de dollars. La société Sheenson a ainsi détenu à elle seule près d’un huitième des positions ouvertes sur contrats et options sur coton.

Ces faits jettent une lumière nouvelle sur la flambée constatée sur ce marché début 2011 (graphique ci-dessous). Une flambée que les analystes avaient peine à expliciter par les seuls fondamentaux de marché :

Deux jours plus tard, le 27 septembre, la CFTC indiquait cette fois que la banque JP Morgan Chase était contrainte de verser 600 000 dollars également pour cause de dépassement des limites fédérales sur le coton (à l’automne 2010). Dans ce second cas, l’enquête a mis en cause une défaillance du système de surveillance automatique des limites. Ce même jour, la banque Australia and New Zealand Banking Group Ltd était elle aussi contrainte de verser 350 000 de dollars d’amendes pour des positions excessives sur blé et coton.

Pierre Claquin, Centre d'études et de prospective

Source : CFTC

15:25 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Imprimer | | | Facebook

20/09/2012

Remise en cause des avantages économiques de l'agrandissement des exploitations laitières

Une équipe de chercheurs de l'université de Wageningen (Pays-Bas) vient de publier un rapport relatif à l'impact de l'agrandissement des exploitations laitières sur leurs performances économiques, portant non seulement sur les Pays-Bas mais aussi sur des bassins européens concurrents (dont Allemagne, Danemark, France, Royaume-Uni). Les exploitations laitières analysés ont été séparées en deux groupes sur la base d'indicateurs économiques de revenus et de trésorerie : comparaison des 25% d'exploitations dont l'agrandissement a été le plus économiquement réussi (successful growers) et des 25% d'exploitations dont l'agrandissement a été le moins réussi.

Ces comparaisons montrent que les successful growers sont des exploitations qui se sont agrandies moins vite que les autre et qui ont relativement moins investi (montant des investissements ramenés au kg de lait produit), sachant qu'aux Pays-Bas, sur 2001-2009, en moyenne, les investissements étaient de 8 €/100 kg pour les exploitations considérées comme « petites » (mois de 350 000 kg de lait) mais de 18 €/100 kg pour les « grandes » (plus de 750 000 kg de lait). Elles sont moins endettées que les autres exploitations (toujours en ramenant l'indicateur en volume produit) et ont donc des charges financières inférieures.

Les comparaisons européennes conduisent à souligner le haut niveau d'investissement des exploitations danoises et néerlandaises, lié au prix élevé des quotas que les producteurs ont dû acquérir, mais aussi aux niveaux élevés d'investissement dans le foncier et les bâtiments. Le niveau d'endettement aux Pays-Bas et au Danemark est de plus de 1 €/kg de lait, soit le double des autres pays étudiés.

Le rapport souligne finalement la fragilité des exploitations qui se sont rapidement agrandies et ont un niveau d'endettement élevé face à tout retournement de conjoncture, avec des problèmes de liquidités en cas de baisse du prix du lait. Et cette fragilité est vraie pour les 25% d'exploitations laitières néerlandaises à l'agrandissement moins réussi, mais aussi pour les 25% de successful expanders, contrairement à leurs homologues en France, Allemagne et au Royaume Uni.

Marie-Sophie Dedieu, Centre d'études et de prospective

Source : Wageningen

15:23 Publié dans Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Imprimer | | | Facebook

19/09/2012

Les nouvelles propositions de l’Autorité Européenne des Marchés Financiers (AEMF)

Après deux phases de consultation, l’AEMF a publié le 27 septembre 2012 ses propositions de « standards techniques » destinés à préciser certains articles du tout récent règlement sur les produits dérivés de gré à gré, les contreparties centrales et les référentiels centraux (règlement 648/2012 dit « EMIR »). Ce règlement impose notamment la transparence sur les transactions de gré à gré (over the counter en anglais ou OTC) et la compensation pour les dérivés OTC suffisamment liquides.

Pour les opérateurs des marchés dérivés de matières premières agricoles, les principales propositions de l’AEMF sont la définition de la notion de « couverture » (les opérations visant à se prémunir du risque prix de l’activité commerciale, ces opérations étant exemptées de l’obligation de compensation) et la définition du seuil au-delà duquel la compensation s’impose également aux entreprises commerciales.

Le seuil retenu est fixé pour les dérivés de matières premières à 3 milliards d’euros de valeur notionnelle. Pour qu’une entreprise non financière ou « commerciale » soit astreinte à l’obligation de compensation sur ses transactions de gré à gré, sa position, nette des opérations de couverture, doit donc dépasser le seuil ainsi fixé.

Les propositions de l’AEMF détaillent également les informations qui devront être transmises, pour chaque transaction, aux référentiels centraux (structures collectant ces données) qui devront eux mêmes communiquer publiquement et de manière hebdomadaire les positions ouvertes et les volumes échangés par grandes classes d’actifs.

Pierre Claquin, Centre d'études et de prospective

Source : AEMF

15:22 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Imprimer | | | Facebook

17/09/2012

Des salades de proximité qui poussent sur le parking des restaurants

Une société japonaise a conçu un dispositif permettant de produire en ville des salades en grande quantité. L'« agri-cube » utilise des technologies de pointe en matière d'hydroponie, d'éclairage et de contrôle du milieu. Selon les concepteurs, l'appareil qui occupe une surface de 10 m², permettrait de produire 10 000 laitues par an, pour un coût de production de 0,35€ par pièce, principalement dû aux dépenses énergétiques (lumière, température) et d'engrais. Il n'intègre pas l'investissement initial qui est considérable : plus de 50 000€.

L'appareil est conçu pour la culture de divers légumes à feuilles, et de certains légumes à racine tels que les radis. Ces espèces sont en effet adaptées à la production en masse et de manière automatisée, l'objectif poursuivi étant qu'aucune qualification ne soit requise pour gérer la production. Les promoteurs de cette technologie considèrent qu'elle intéresse particulièrement les restaurants et les établissements tels que les hôpitaux.

Aux États-Unis plusieurs entreprises fonctionnent déjà sur un modèle similaire d'agriculture urbaine. La société Podponics, par exemple, a reçu cette année un prix de l'innovation de l'État de Géorgie. Cette start-up, qui produit des salades en ville et les distribue aux restaurants du quartier, a été récompensée pour le caractère innovant de son système, qui permet de produire tout au long de l'année, à une densité beaucoup plus élevée qu'en plein champ, et en supprimant les risques liés aux aléas climatiques et sanitaires.

Sur son site, la société met en avant l'intérêt environnemental de ce modèle. À une « agriculture traditionnelle », qu'elle décrit comme dépendante des pesticides, avec une grande distance entre producteur et consommateur, et source de gaspillages, elle oppose une « agriculture du futur » de proximité (la production se fait là où se trouve le consommateur), moins polluante (sans pesticides, maîtrise de la consommation d'eau et d'engrais), et qui n'utilise pas de surfaces arables. Principale ombre au tableau : la consommation énergétique que ce système exige.

Alexandre Martin, Centre d'études et de prospective

Sources (et vidéo de démonstration) : Civilisations 2.0 , Podponics

15:19 Publié dans 5. Fait porteur d'avenir, Production et marchés | Lien permanent | Imprimer | | | Facebook