15/05/2020

Numéro spécial du Canadian Journal of Agricultural Economics sur le Covid-19

Le Canadian Journal of Agricultural Economics (ou Revue canadienne d'agroéconomie) consacre un numéro spécial aux défis de la crise du Covid-19 pour l'agriculture et l'alimentation en Amérique du Nord, et plus particulièrement au Canada. Il comprend 18 articles portant sur différents aspects : filières agroalimentaires, échanges commerciaux, gestion des risques, marchés à terme, chaînes d'approvisionnement, travail, etc. Rédigées par des spécialistes des domaines considérés, ces contributions offrent un diagnostic économique fondé sur l'analyse de données, en considérant les impacts de la pandémie à plusieurs échéances temporelles (jours, semaines, mois, années à venir).

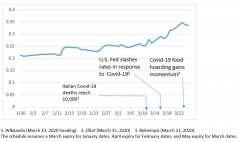

Parmi les messages saillants, ressort le fait qu’à court terme la disponibilité en produits alimentaires est assurée, bien que les difficultés de la chaîne d’approvisionnement altèrent le fonctionnement des marchés. À plus long terme, les effets de possibles baisses de revenus des ménages, liées à la crise économique, devront être surveillés, en particulier sous l’angle des inégalités. Les contributions soulignent également les impacts hétérogènes du Covid-19 selon les filières considérées : substantiels pour les fruits et légumes, dans l'immédiat (désorganisation de l'approvisionnement liée à la fermeture des magasins et restaurants) et à un pas de temps plus lointain (incertitudes sur les importations) ; potentiellement plus limités pour les céréales et oléoprotéagineux. L’analyse des marchés à terme, qui reflète les croyances en l’avenir des acteurs économiques, montre cependant un accroissement de la volatilité sur ces marchés, lié à des anticipations sur les volumes produits et sur les stocks (cf. figure ci-dessous).

Au total, quatre préoccupations dominantes pour le système alimentaire canadien émergent de ce numéro spécial : « la disponibilité de la force de travail ; la fermeture des frontières ; la baisse des revenus des ménages ; l’aggravation de l’insécurité alimentaire dans certaines catégories de la population ». Les auteurs soulignent l'intérêt, dans le contexte actuel de surcharge d’informations de qualité variable, de disposer d'analyses solides pour discerner les défis et élaborer des réponses politiques pertinentes. À ce stade, selon eux, la résistance du système alimentaire canadien paraît plus confirmée que remise en cause.

Volatilité des options d’achats sur le Chicago Mercantile Exchange (CME) pour les marchés futurs du blé tendre rouge d’hiver

Source : Canadian Journal of Agricultural Economics

Julien Hardelin, Centre d’études et de prospective

10:58 Publié dans Filières agricoles, Production et marchés, Travail et emploi | Lien permanent | Tags : covid-19, canada, marchés, marchés à terme |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

19/04/2017

Une analyse des opportunités des marchés à terme pour le secteur laitier

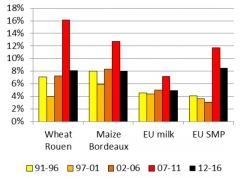

L'unité Analyse et Prévisions de la DG Agriculture de la Commission européenne a publié, en mars 2017, une analyse sur les opportunités des marchés à terme pour la gestion du risque dans le secteur laitier. Les auteurs rappellent de quelle façon, depuis 2007, les marchés laitiers européens ont été plus étroitement connectés à des marchés mondiaux devenus plus volatils. Le prix européen de la poudre de lait écrémé s'inscrit ainsi à des niveaux de volatilité inédits pour cette filière, désormais comparables à ceux des prix des céréales.

Volatilité annuelle moyenne : évolutions 1991-2016 pour différents produits

Source : Commission européenne – DG Agri

Dans ce contexte, les auteurs développent les usages et intérêts des marchés à terme dans la gestion de cette instabilité des prix. Ils reviennent, de manière pédagogique, sur les principes de ces marchés, avec des exemples d'utilisation concrète dans la gestion du risque prix pour un opérateur.

Différents marchés à terme sont aujourd'hui proposés dans le monde pour le secteur laitier, aux États-Unis, en Nouvelle-Zélande et en Europe. Si les marchés américains ont le plus d'antériorité et sont les plus diversifiés (avec des contrats sur le beurre, les poudres, le fromage, mais aussi le lait), ce sont également les seuls à couvrir une part significative de la production. De plus, les auteurs relèvent le fait que les contrats Euronext sont les seuls à reposer sur des livraisons physiques lors du débouclage à l'échéance (physically settled), les contrats américains et néo-zélandais ayant opté pour des débouclages financiers (cash settled) sans échange de marchandise.

Encore récents, les marchés européens se développent, mais restent très modestes et peinent à atteindre une liquidité suffisante. Parmi les freins à leur développement, les auteurs pointent ce choix de marchés à débouclages physiques, guère adaptés à des produits périssables et peu homogènes. Par ailleurs, une part significative de la production et de la transformation laitière européenne est faiblement corrélée aux marchés mondiaux (produits de grande consommation, comme les fromages, l'ultra-frais, etc.) et ne trouverait qu'un intérêt marginal dans l'utilisation de ces outils, d'autant plus qu'ils requièrent une technicité spécifique, encore peu développée dans la filière.

Jean-Noël Depeyrot, Centre d'études et de prospective

Source : Commission européenne

16:48 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : marchés à terme, lait, volatilité | Imprimer | | | Facebook

12/07/2016

Lancement de plusieurs marchés à terme européens sur les engrais

À quelques jours d'intervalle, les opérateurs boursiers Euronext et CME Europe ont annoncé en mai 2016 le lancement de nouveaux marchés à terme portant sur les engrais azotés, complétant les produits déjà proposés par CME à Londres ou par European Energy Exchange (EEX, Bourse européenne de l'énergie) sur la place financière de Francfort. Cette multiplication des offres répond aux besoins des opérateurs des filières agricoles de diminuer leur exposition au risque prix, sur des marchés largement volatils.

Les nouveaux instruments financiers (swaps) proposés par CME portent sur du diammonium phosphate, en complément de contrats déjà existants sur l'urée et le nitrate d'ammonium. L'ensemble de ces contrats relève d'un débouclage financier, c’est-à-dire sans livraison physique d'engrais, sur la base d'un prix de référence issu d'indicateurs externes (publiés par ICIS et Profercy). Au contraire, le choix fait par Euronext, pour le contrat à terme sur une solution d'urée et de nitrate d'ammonium, est celui d'un débouclage physique, avec une livraison des engrais au terminal de Rouen, selon le même principe que le marché que gère déjà Euronext sur le blé meunier.

Le panel d'instruments financiers désormais disponibles, aussi bien sur les produits agricoles que sur les intrants, devrait permettre aux opérateurs de se couvrir contre les fluctuations de prix amont et aval. Cette gestion du risque prix est toutefois de plus en plus technique à mettre en œuvre et représente des coûts de gestion et de trésorerie pouvant limiter le nombre potentiel d’acteurs intéressés. L'avenir dira si ces marchés deviennent suffisamment liquides, autrement dit s’ils attirent suffisamment de participants pour permettre des achats et ventes rapides, condition indispensable pour qu’ils puissent pleinement remplir leur rôle.

Jean-Noël Depeyrot, Centre d'études et de prospective

09:58 Publié dans Production et marchés | Lien permanent | Tags : engrais, marchés à terme | Imprimer | | | Facebook