13/09/2019

Quelle résilience des exploitations américaines face au risque climatique, en présence de programmes d'assurance ?

Alors que la résilience des exploitations fait l'actualité, deux équipes de chercheurs américains viennent de contribuer, par leurs publications, à documenter l'impact des variations climatiques d'une part, et des assurances, d'autre part, dans la survie des structures agricoles.

La première équipe s'est appuyée sur les résultats des recensements américains de 1992 à 2012 pour cibler les agriculteurs installés depuis moins de 10 ans et mieux comprendre les facteurs influant sur la poursuite ou l'arrêt d'activité entre deux enquêtes. De manière originale, ils ont introduit les facteurs climatiques, et ce de deux façons séparées, indirectement à travers la volatilité des prix et directement avec les fluctuations de la température et des précipitations. De manière plus classique, ils ont également analysé le poids de différents facteurs socio-économiques, tels que la rentabilité, l'âge de l'agriculteur, le type d'exploitation (familiale ou non, culture ou élevage), la part de l'agriculture dans l'économie locale (à l'échelle des comtés) ou le montant des aides fédérales.

Les auteurs ont ainsi pu mettre en évidence les facteurs ayant le plus d'impacts, positifs ou négatifs, sur la probabilité de cessation d'un agriculteur récemment installé. C'est le cas des aides fédérales ou de la volatilité des prix, qui agissent de façon contre-intuitive : plus il y a d'aides ou plus les prix sont stables, moins les exploitations sont résilientes. À l'inverse, l'instabilité climatique a peu d'effet sur la durée de vie des exploitations, en raison notamment des outils de gestion des risques auxquels recourent les agriculteurs américains.

C'est d'ailleurs sur ce volet que la deuxième étude est focalisée : elle évalue les programmes d'assurance récolte au regard de la résilience des exploitations, à partir de données de panel dans le Kansas, entre 1992 et 2016. L'équipe a estimé de façon précise l'apport des programmes d'assurance dans le maintien en activité des structures agricoles, voire

dans la limitation du désinvestissement. Recréant un contrefactuel à partir des exploitations n'ayant pas souscrit d'assurance récolte, les auteurs mesurent l'apport très significatif de cet outil dans le maintien d'activité, avec une baisse de 13,5 à 16 % du taux de cessation, et de 6 % du désinvestissement. Enfin, les auteurs font le lien avec la réforme de la Politique agricole commune, favorisant un recours accru aux subventions en faveur des assurances, ce qui pourrait s'accompagner d'une baisse du taux de disparition des exploitations européennes.

Muriel Mahé, Centre d'études et de prospective

Sources : Sustainability, European Review of Agricultural Economics

16:48 Publié dans 2. Evaluation, 4. Politiques publiques, Agriculteurs | Lien permanent | Tags : etats-unis, assurance, risque climatique, résilience |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

13/06/2019

Un rapport de la délégation à la prospective du Sénat sur l'adaptation aux dérèglements climatiques à l'horizon 2050

En mai 2019, la délégation à la prospective du Sénat a publié un rapport consacré à l'adaptation de la France aux changements climatiques à l'horizon 2050. Prenant acte d'une « réalité présente » et d'une « inexorable aggravation à moyen terme », les auteurs soulignent l'importance cruciale de l'adaptation, moins traitée et mise en avant que l'atténuation. S'ils s'intéressent aux prochaines décennies, l'horizon plus lointain (fin du siècle) est également considéré (projections climatiques à long terme, temporalité des actions).

Temporalité des actions d'adaptation

Source : Sénat

S'appuyant sur 36 auditions et la mobilisation de diverses publications, le document dresse, dans une première partie, un panorama des impacts actuels et à venir du changement climatique (hausse des températures, transformation du régime des précipitations, etc.). Il en détaille différents effets : sanitaires (ex. : prolifération de certaines algues), sur la sécurité des biens et des personnes (ex. : modification du régime de risques naturels), sur la ressource en eau (ex. : baisse de la recharge des nappes) et sur les activités économiques. L'agriculture figure au premier rang des secteurs touchés : sécheresses, stagnation ou plus grande variabilité interannuelle des rendements, modification des qualités organoleptiques des produits, problématiques de santé végétale et animale, etc.

La deuxième partie est consacrée aux moyens de « faire face » à ces dérèglements, alors que la mobilisation des acteurs publics (État et collectivités) est jugée encore « trop modeste ». Divers défis sont identifiés, parmi lesquels celui d'une approche systémique dans la conception des politiques d'adaptation : par exemple, une telle politique pour l'agriculture ne peut être menée sans travailler à l'évolution du système et des conduites alimentaires. Les auteurs formulent ainsi un ensemble de recommandations de portée générale.

Enfin, la troisième partie s'intéresse à quatre chantiers d'adaptation sensibles : territoires vulnérables, bâti et urbanisme, politiques de l'eau, agriculture. Dans ce dernier cas, les auteurs recommandent en particulier une meilleure rémunération des services agro-environnementaux (2nd pilier de la PAC), un traitement « responsable » des questions d'irrigation (stockage de surface conditionné à des pratiques plus économes et respectueuses de la biodiversité) et le renforcement des mécanismes de couverture assurantielle (prenant en compte les efforts d'adaptation des exploitants).

Julia Gassie, Centre d'études et de prospective

Source : Sénat

09:41 Publié dans 1. Prospective, 4. Politiques publiques, Agriculteurs, Climat, Environnement, PAC | Lien permanent | Tags : sénat, adaptation, eau, agriculture, irrigation, assurance, agro-environnement | Imprimer | | | Facebook

13/06/2017

Les assurances récoltes américaines ont-elles un impact sur les systèmes de cultures et l’environnement ?

Dans un article publié dans l'édition d'avril de l’American Journal of Agricultural Economics, des chercheurs américains ont analysé l’impact des assurances récoltes (federal crop insurances) sur l’usage des terres, les systèmes de production et la qualité de l’environnement dans la région de la corn-belt aux États-Unis.

Pour cela, ils ont construit un modèle de prédiction des choix d’allocation des terres entre différents usages (culture, pâturage ou conservation) et cultures (maïs, soja, blé ou fourrages). Ce modèle repose sur l’utilisation de données récoltées à différents niveaux : parcellaire (usage actuel des terres, caractéristiques physico-chimiques), cantonal (rendements, prix des terres, etc.) et régional (prix des locations des terres, coûts de production). La comparaison des estimations obtenues avec ou sans assurance a ensuite permis d’évaluer l’impact de celle-ci sur la conversion des terres non-agricoles et l'orientation des cultures.

Les résultats montrent que les assurances ont un impact faible sur la conversion de terres non-agricoles : les surfaces allouées aux cultures augmentent de 0,06 % avec les assurances, tandis que celles allouées à la conservation et au pâturage diminuent de 0,42 % et 0,28 % respectivement. Toutefois, elles impactent plus fortement les choix de cultures, les surfaces de blé diminuant par exemple de 8,16 % lorsqu’une assurance est disponible.

Ces estimations ont ensuite été combinées à des modèles biophysiques pour déterminer l’effet des assurances sur l’environnement, en particulier sur l’écoulement et le lessivage des nitrates dans le sol, l’érosion des sols par l’eau et le vent, et la séquestration du carbone. Les résultats montrent que les changements de systèmes de cultures générés par les assurances ont un faible (mais négatif) impact sur la qualité de l’environnement. Une augmentation de 4 % de l’érosion éolienne des sols représente l’impact principal. Comme le nuancent les auteurs, ces effets pourraient varier fortement d’une région à une autre. Des travaux de recherche complémentaires, visant à identifier les zones à fort potentiel d’impacts, seraient utiles, afin de concevoir des programmes d’assurance qui soient à la fois plus efficaces économiquement et bénéfiques pour l’environnement.

Estelle Midler, Centre d’études et de prospective

09:46 Publié dans 2. Evaluation, Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : assurance, etats-unis, systèmes de culture, terres, environnement | Imprimer | | | Facebook

12/06/2017

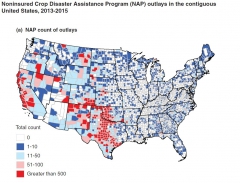

États-Unis : évaluation d'un programme d'assistance renforcé en cas de pertes de récoltes non assurables

L'USDA a publié en mai un rapport sur le Noninsured Crop Disaster Assistance Program (NAP). Le programme fédéral d'assurances agricoles états-unien ne couvre pas toutes les cultures ni tous les comtés présentant les risques climatiques les plus importants : 150 cultures, telles que le maïs, l'herbe ou la cerise, sont concernées. Un programme spécifique, le NAP, a alors été introduit en 1994 pour palier ce manque et permettre aux agriculteurs concernés de couvrir 50 % de leurs pertes, à hauteur de 55 % du prix de marché moyen. Le Farm Bill de 2014 a ensuite ajouté une version renforcée du NAP Basic, appelée NAP Buy-Up, qui couvre 65 % de la récolte à hauteur de 100 % du prix de marché.

Ce rapport du service de recherche économique (ERS) du ministère de l'Agriculture présente les résultats d'une première évaluation des effets de cette réforme, ce afin d'informer les concepteurs des politiques publiques et les agriculteurs pouvant être concernés par ce programme. Après avoir analysé le nombre de souscriptions à NAP Basic et NAP Buy-Up pour trois cultures (cerise, noix de pécan, courges), les économistes ont étudié les effets de l'outil sur les variations de revenu et chiffres d'affaires des producteurs de maïs ne pouvant souscrire d'assurance, les données 2014-2015 n'étant adaptées qu'à l'analyse de cette culture.

Nombre de dossiers d’indemnisation NAP par comté, 2013- 2015

Source : USDA

Parmi les principaux résultats, pour la période 2014-2015, est mis en évidence un important succès de l'option NAP Buy-Up pour certaines cultures (16 % de l'ensemble des demandes), tandis que le nombre d'agriculteurs souscrivant à une des deux options a doublé, passant de 66 000 à 138 000. Par ailleurs, le nombre d'exploitants en difficulté et de jeunes agriculteurs inscrits s'est accru de façon encore plus importante. Certaines cultures (ex : cerise), sont couvertes à plus de 80 % par l'option renforcée, tandis que 30 % des demandes concernant les cerises, noix de pécan et courges étaient faites dans le cadre de la Buy-Up. En ce qui concerne l'impact économique pour certains maïsiculteurs, l'étude révèle que les deux options réduisent le risque « chiffre d'affaires » de 8 et 20 %. Toutefois, les risques les plus importants sont réduits de 50 % avec l'option Basic, 100 % avec l'option Buy-Up.

Alexis Grandjean, Centre d'études et de prospective

Source : USDA

09:42 Publié dans 2. Evaluation, Agriculteurs, Mondialisation et international, Production et marchés | Lien permanent | Tags : assurance, etats-unis, nap | Imprimer | | | Facebook

07/09/2016

L'assureur Generali lance en France la première assurance comportementale dans la santé

Le 6 septembre, Generali France a présenté son nouveau programme « d'accompagnement au bien-être » Vitality, dans le cadre des contrats d'assurance santé et/ou de prévoyance collectifs souscrits par les entreprises. Lancé en Allemagne début juillet, où il est également accessible aux clients individuels, ce programme est développé en partenariat avec une société sud-africaine et repose sur trois étapes. Dans un premier temps, le salarié renseigne un questionnaire en ligne (état civil, âge, poids, taille, alimentation, pratique d'activités physiques, situation par rapport au stress, etc., sachant que les données des objets connectés peuvent aussi être recueillies). Sur cette base, un score est déterminé et des objectifs personnalisés sont proposés. Ensuite, si la personne suit les recommandations et atteint les objectifs fixés, elle cumule des points et, dans un dernier temps, reçoit des réductions chez des partenaires de l'assureur en fonction du statut atteint.

Si le programme est accessible sur la base du volontariat, il soulève diverses interrogations. Un article du Monde en identifie plusieurs, liées à l'utilisation des données, au « rôle donné aux assurances, qui chercheraient à influer sur notre comportement selon leurs propres canons », ou encore au risque d'exclusion d'une partie de la population par une trop grande segmentation du marché.

13:44 Publié dans Alimentation et consommation, Santé et risques sanitaires, Société | Lien permanent | Tags : assurance, comportement | Imprimer | | | Facebook

13/04/2010

L'assurance, bientôt première source de revenus agricoles aux US ?

Selon les prévisions du FAPRI (Food and Agricultural Policy Research), les programmes d'assurance récolte et d'assurance recettes pourraient devenir la première source de soutien du revenu des agriculteurs. En effet, les indemnités nettes touchées par les producteurs de grandes cultures et fruits et légumes devraient approcher les 6 milliards de dollars par an en 2013, soit un montant comparable à l'ensemble des paiements directs, et le coût total des programme d'assurance pour les finances publiques serait supérieur, en 2019, aux autres programmes de soutien des prix et des revenus.

Ces chiffres sont issus de projections basés sur des hypothèses sur les prix de marché des grandes cultures assez soutenus et une participation aux programmes d'assurance relativement stable, autour de 40% des surfaces cultivées.

Par ailleurs, la Risk Management Agency (RMA) de l'USDA a publié une étude sur les résultats financiers des assureurs participant au programme fédéral d'assurance agricole. Pour l'année 2009, le taux de rendement des capitaux propres investis atteint 26,4%, ce qui place l'année 2009 parmi les années les plus rentables pour les assureurs. Dans le même temps, la RMA a cherché à évaluer le taux de rendement "raisonnable" compte tenu des risques effectivement encourus, il est estimé à 10,7%

Source : Agri Us Analyse, FAPRI.

18:31 Publié dans 3. Prévision, Production et marchés | Lien permanent | Tags : assurance, etats-unis | Imprimer | | | Facebook