13/12/2021

Innovations dans le financement des chaînes de valeur en Afrique

Dans un rapport publié en novembre 2021, l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) indique que le financement des chaînes de valeur alimentaires est très insuffisant, au niveau mondial, et il expose vingt-deux initiatives africaines (Éthiopie, Nigeria, Rwanda) visant à stimuler de tels financements. Des solutions internes aux chaînes de valeur sont présentées, selon leurs caractères innovants. Certaines font évoluer le modèle économique, telle l’utilisation de crédit-bail facilitant l’accès des agriculteurs à la terre, pour compléter l’approvisionnement d’une usine en matière première. D’autres limitent les risques par le développement de produits d’assurance agricole indicielle. L’utilisation de nouvelles technologies constitue aussi une solution, comme par exemple le déploiement d’une plate-forme en ligne pour l'accès au marché des fruits et légumes, aux intrants et aux services. Certaines permettent à de nouvelles personnes d'accéder aux chaînes de valeur (ex. femmes cultivant et commercialisant un produit traditionnel en zone urbaine). Enfin, les modes de paiement utilisés peuvent également modifier la structuration de ces chaînes (ex. paiements sans espèces afin de limiter les risques de non-remboursement).

Source : FAO

08:35 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : afrique, chaine de valeur, financement, innovations |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

17/11/2021

David Leboiteux, Fabien Constant, Banque et matières premières. Commodity Trade Finance, RB Édition, juillet 2021, 128 pages

Suite à la défaillance de négociants à Singapour, Dubaï et Londres en 2020, et à un renforcement des exigences réglementaires depuis 2010, certaines banques ont réduit, voire cessé leurs activités de financement du négoce des matières premières. Dans ce contexte, D. Leboiteux et F. Constant publient la deuxième édition de l’ouvrage Banque et matières premières. Ils rappellent l’importance puis les spécificités de l’activité bancaire dans les échanges internationaux de matières premières (minerais, métaux, énergie, produits agricoles) : les encours accordés aux négociants sont généralement très supérieurs aux fonds propres dont ils disposent, tandis que les marchandises échangées sont fortement soumises à la volatilité. Les risques de change, géopolitiques et logistiques supportés par les opérateurs et, pour les produits agricoles, la périssabilité des matières premières, s’ajoutent au risque de crédit de toute opération de prêt.

Dans une première partie, les auteurs dressent un panorama des matières premières (sources, volumes de production, etc.) et de leurs enjeux économiques, énergétiques, géopolitiques, de sécurité alimentaire, sociaux, environnementaux. Ils soulignent les préoccupations grandissantes des citoyens à l’égard du commerce international, notamment depuis la crise alimentaire de 2008. Ils présentent ensuite brièvement les acteurs des chaînes de valeur internationales (producteurs agricoles, primo-transformateurs et utilisateurs finaux), en détaillant le rôle des transporteurs et des négociants. Des éléments sur l’histoire de ces professions viennent enrichir l’analyse. Les auteurs citent les « places » où ils opèrent, notamment la Suisse (où sont négociés 35 % des céréales, 50 % du sucre et 60 % du café) et Singapour pour les matières agricoles. La seconde partie de l’ouvrage constitue un guide du financement des matières premières, évoquant les outils et mécanismes nécessaires au bon déroulement d’opérations menées avec des négociants de petite taille, spécialistes d’un marché ou d’une origine, ou avec des entreprises multinationales travaillant divers produits.

Enfin, les principales évolutions concernant le secteur sont identifiées : réglementations, lutte contre la criminalité, préoccupations grandissantes des États et de l'opinion publique au sujet du commerce des matières premières (depuis 2007-2008), digitalisation, arrivée de nouveaux entrants (fonds spécialisés dans la gestion d'actifs, sociétés financières, etc.). Les petites entreprises pourraient demain être plus impactées que les grandes maisons. Malgré ce contexte, les auteurs confirment le rôle important que les banques joueront à l’avenir dans ce secteur.

Amandine Hourt, Centre d'études et de prospective

Lien : RB Édition

07:30 Publié dans Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : matières premières, financement, marchés | Imprimer | | | Facebook

09/11/2021

Rôle des assurances agricoles dans l’adaptation et l’atténuation face au changement climatique

L’assurance agricole est un instrument majeur, à l'échelle mondiale, du financement des risques et de l’adaptation au changement climatique. Elle représente un marché de 30 milliards de dollars et génère de multiples mais épars travaux de recherche. Analysant 796 articles publiés entre 2000 et 2019, cette méta-analyse diffusée dans Environmental Research Letters en propose une synthèse, pour mieux définir des priorités pour la recherche. Selon l'étude, les travaux se concentrent sur les pays à revenus élevés, les États-Unis et la Chine en tête, sur la production de céréales (24,7 % des articles) et le bétail (5,7 %). Ils se penchent sur le financement (24,9 %) et l’estimation de la demande d'assurance (22,5 %), mais n'abordent que rarement le changement climatique (4,5 %). Il existe ainsi peu d'études évaluant le rôle des assurances dans l'adaptation et l'atténuation en agriculture. Les auteurs recommandent d’orienter les recherches vers les régions les plus affectées par le changement climatique et pour des cultures favorisant la sécurité nutritionnelle mondiale.

Source : Environmental Research Letters

07:05 Publié dans Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : assurances agricoles, financement, atténuation, adaptation | Imprimer | | | Facebook

08/11/2021

Biodiversité et changement climatique en forêt : des mesures européennes peu contraignantes et faiblement financées

Dans un rapport spécial publié en octobre 2021, la Cour des comptes européenne évalue les actions publiques en faveur de la biodiversité et de la lutte contre le changement climatique en forêt (figure ci-dessous). Beaucoup sont intégrées dans des stratégies juridiquement non contraignantes (biodiversité, bioéconomie, forêt, changement climatique) et financées via le FEADER. Les fonds alloués à la forêt sont limités et faiblement utilisés : 4,2 % des montants totaux étaient fléchés sur les deux mesures forestières et, en février 2021, la moitié seulement des sommes avait été engagée. Cela correspond à 3 % du total des dépenses sur le FEADER, qui sont concentrés dans cinq pays (Espagne, Italie, Pologne, Portugal et Royaume-Uni).

Principaux instruments de l'Union européenne portant sur la biodiversité et la lutte contre le changement climatique en forêt

Source : Cour des comptes européenne

Pour les dispositions plus contraignantes, comme en matière de lutte contre l'exploitation illégale, la Cour a constaté, grâce à cinq enquêtes en Espagne, Pologne et Allemagne, que la faiblesse des contrôles limite leur efficacité. Elle conclut à l'importance de mieux cibler les dispositifs actuels et de s'appuyer sur des systèmes de contrôle plus performants, notamment par le biais de la télédétection.

Source : Cour des comptes européenne

07:00 Publié dans 4. Politiques publiques, Environnement, Forêts Bois | Lien permanent | Tags : cour des comptes européenne, forêt-bois, biodiversité, financement | Imprimer | | | Facebook

15/10/2021

Viande in vitro : obstacles et risque de désillusion

Dans un article de septembre 2021, The Counter s’interroge sur les prochaines étapes des projets de « viande in vitro ». La culture de cellules animales à des fins alimentaires a donné lieu à des prototypes, les startups constituent un secteur de R&D dynamique et les investissements s’intensifient. Fin 2020, à Singapour, une autorisation de mise sur le marché a été octroyée à la société Just. Toutefois, de nombreux indicateurs incitent à la prudence. L’auteur compare ainsi différentes études technico-économiques et interviewe les acteurs, pour mieux cerner leurs ambitions et perceptions des perspectives techniques. Les économies d’échelle, indispensables, peuvent être obtenues en suivant trois voies : des coûts réduits liés aux ingrédients du milieu de culture, des cellules plus « efficaces », des bioréacteurs plus grands. Aucune de ces voies ne semble maîtrisée aujourd'hui et le secteur pourrait être au bord de l’effondrement. Certains appellent donc à un renfort de la recherche par les fonds publics. Pour l’auteur, un tel choix d’allocation paraît particulièrement hasardeux au regard d’autres priorités, comme le déploiement des énergies renouvelables.

Source : The Counter

16:35 Publié dans 4. Politiques publiques, Alimentation et consommation, Production et marchés | Lien permanent | Tags : viande in vitro, économies d'échelle, financement | Imprimer | | | Facebook

09/03/2021

Seul 1 % du soutien financier à l'agriculture et à l'alimentation contribuerait à réduire les usages de pesticides

Dans un rapport s'appuyant sur une étude préalable du BASIC, le think tank de la Fondation Nicolas Hulot propose une quantification de la part des financements publics et privés participant à réduire l'utilisation des produits phytosanitaires, reçus par les acteurs agricoles et alimentaires. Selon les auteurs, si 11 % de ces financements (2,7 milliards d'€) visent à réduire les usages de pesticides, seul 1 % (220 millions) y contribuerait réellement. Par ailleurs, les dispositifs d'allégements fiscaux et les financements privés bénéficieraient surtout aux exploitations agricoles les plus utilisatrices de pesticides. Soulignons toutefois que ces estimations mériteraient d'être affinées et complétées par de nouveaux travaux évaluatifs.

Le think tank propose donc plusieurs pistes d'action : i) quintupler les financements pour l'agriculture biologique ; ii) dédier 40 % du premier pilier de la Politique agricole commune à la rémunération des services environnementaux ; iii) privilégier les mesures agro-environnementales les plus pertinentes, renforcer leur ambition et leur financement ; iv) soutenir les démarches collectives ; v) financer la mise en place de projets alimentaires territoriaux à hauteur de 63 millions d'euros.

11:01 Publié dans 4. Politiques publiques, Exploitations agricoles, Protection des végétaux et des animaux, Santé et risques sanitaires | Lien permanent | Tags : fondation, pesticides, think tank, financement, fnh | Imprimer | | | Facebook

08/07/2020

Besoins en financement de l'agriculture et de l'agroalimentaire dans l'Union européenne : enseignements de l'étude fi-compass

Conduite à la demande de la Commission européenne et de la Banque européenne d'investissement, l'étude fi-compass a été publiée en juin 2020. Elle analyse l'offre et la demande de financements dans les secteurs agricole et agroalimentaire, dans 24 États membres, en suivant une méthodologie commune. L'étude repose sur deux enquêtes téléphoniques menées en 2018 et 2019, auprès de 7 600 agriculteurs, complétées par un examen des statistiques publiques européennes et nationales, et d'entretiens avec des parties prenantes, administrations et organismes financiers. Chaque pays a fait l'objet d'un rapport individuel, accessible sur un portail dédié. Une des contributions originales de l'étude consiste en l'estimation du déficit de financement (financing gap), défini comme la « demande de crédit non satisfaite en raison de contraintes ou d'absence d'accès au financement », et qui comprend à la fois les demandes rejetées ou découragées (anticipation de rejet).

Dans le cas de la France, plusieurs résultats intéressants se dégagent. Tout d'abord, le marché du crédit augmente dans le secteur agricole depuis plusieurs années, avec 52,7 milliards d'euros de prêts en 2018 contre 47,7 milliards en 2015. Néanmoins, les auteurs estiment qu'il existe un déficit de financement, entre 1,3 et 1,7 milliard d'euros, en dépit de conditions d'accès au crédit favorables et de taux d'intérêt bas. Les crédits sont inégalement répartis, 15 % des exploitations agricoles concentrant 65 % des volumes de prêts. Enfin, les nouveaux entrants et les jeunes agriculteurs connaissent un accès plus difficile au crédit, comme les porteurs des projets les plus innovants.

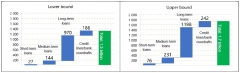

Déficit de financement du secteur agricole français par type de produit bancaire, 2017

Source : fi-compass

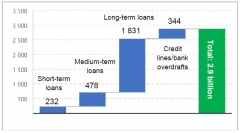

Dans le secteur agroalimentaire français, la hausse de l’investissement est nettement plus marquée que pour l'agriculture (+35 % entre 2014 et 2017) et elle atteint 13 à 14 milliards d'euros en 2018. Cependant, le déficit de financement dans ce secteur serait de 2,9 milliards et concernerait à 88 % les petites entreprises. Sur la base de ces diagnostics, l'étude propose une série de recommandations, en faveur notamment d'évolutions du Fonds européen agricole pour le développement rural (Feader).

Déficit de financement du secteur agroalimentaire français par type de produit bancaire, 2017

Source : fi-compass

Julien Hardelin, Centre d'études et de prospective

Source : fi-compass

15:37 Publié dans Exploitations agricoles, IAA | Lien permanent | Tags : financement, fi-compass, crédits, prêts | Imprimer | | | Facebook