17/05/2022

Exporter des produits finis français vers trois marchés stratégiques : États-Unis, Chine, Allemagne

Business France a réalisé pour FranceAgriMer une étude, publiée en avril 2022, qui rassemble des éléments sur l’exportation de produits finis vers les États-Unis, la Chine et l’Allemagne. Elle est destinée en particulier aux entreprises agroalimentaires.

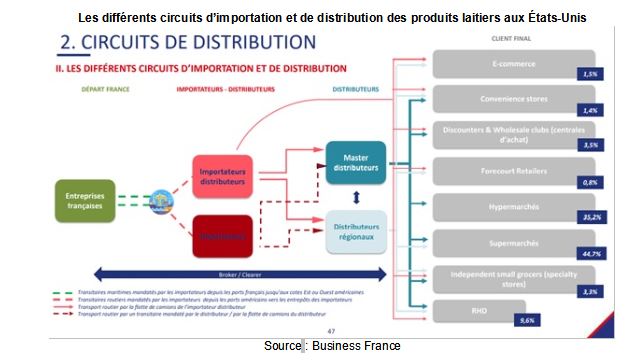

Dans la première partie, des informations macroéconomiques et des conseils stratégiques d’accès aux marchés sont donnés. Les habitudes de consommation et les principaux types d’opérateurs sont décrits : grossistes, distributeurs, restaurateurs hors-foyer (RHF). La position française dans le commerce agroalimentaire du pays importateur est mentionnée. Dans un second temps, l’analyse se concentre sur les chaînes de valeur les plus stratégiques pour la France : caractéristiques du marché en question (taille, concurrents internationaux, positionnement de l’offre française), circuits de distribution (figure ci-dessous), spécificités requises pour y accéder.

Les différents circuits d’importation et de distribution des produits laitiers aux États-Unis

Source : Business France

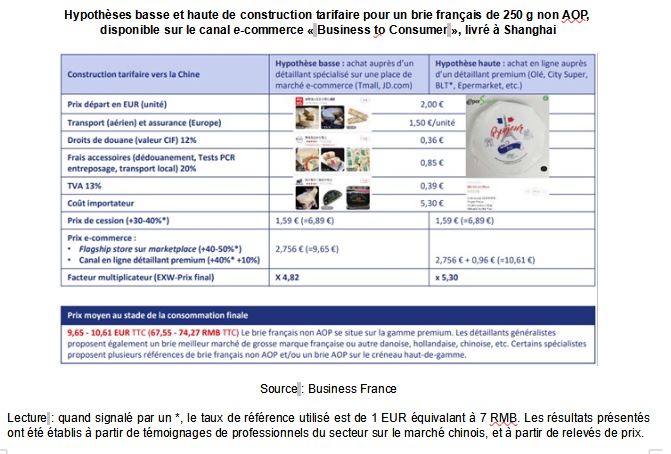

Des études de cas permettent l’analyse de la formation du prix d’un produit : emmental pour la RHF à New York, Brie à destination des grandes et moyennes surfaces en Allemagne, etc. Diverses hypothèses (figure ci-dessous) permettent aux opérateurs économiques d'envisager le positionnement tarifaire de leurs produits.

Hypothèses basse et haute de construction tarifaire pour un brie français de 250 g non AOP, disponible sur le canal e-commerce « Business to Consumer », livré à Shanghai

Source : Business France

Lecture : quand signalé par un *, le taux de référence utilisé est de 1 EUR équivalant à 7 RMB. Les résultats présentés ont été établis à partir de témoignages de professionnels du secteur sur le marché chinois, et à partir de relevés de prix.

Les produits laitiers ont été étudiés pour les trois pays. Aux États-Unis, le marché est quasi-stable mais évolue vers une plus forte consommation de fromages haut de gamme. L’attention portée à la provenance et à la qualité des produits se renforce. Les tendances portent sur le format snacking et les fromages artisanaux, ainsi que sur les alternatives véganes. En Chine, la consommation, bien plus faible que la moyenne mondiale, croît fortement mais est très inégalement répartie dans le pays. Les cafés, hôtels, restaurants et les boulangeries jouent un rôle moteur. L'attrait pour une alimentation dite « saine » et la hausse des revenus incitent à une diversification de la consommation (yaourts, fromage, crème). Enfin, bien que le marché allemand soit mature, la consommation de fromages y est très forte. Les marques de distributeur, les labels (agriculture biologique, élevages respectueux du bien-être animal) et la praticité des produits (tranches, tartinable) attirent l’attention des consommateurs.

Signalons enfin que deux webinaires de présentation des études peuvent être visionnés : l’un pour la Chine et l’Allemagne, l’autre pour les États-Unis.

Amandine Hourt, Centre d’études et de prospective

Source : FranceAgriMer

12:22 Publié dans Alimentation et consommation, IAA, Production et marchés | Lien permanent | Tags : chaine de valeur, marchés, distribution, prix, france |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

11/05/2022

Évaluation des politiques agricoles et alimentaires au Mali

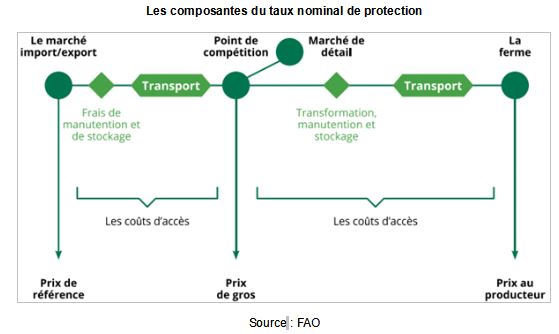

Dans un rapport paru au mois d’avril 2022, l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) présente une évaluation des politiques nationales de soutien à l’agriculture au Mali. L’étude porte sur les chaînes de valeur de sept productions, entre 2005 et 2020 : arachide, bétail, coton, maïs, millet, riz et sorgho. Trois indicateurs sont d'abord utilisés : le taux nominal de protection (effet sur le prix domestique des politiques commerciales et de prix ; figure ci-dessous) ; le taux nominal d’assistance (effet des dépenses publiques sur le prix) ; l'écart de développement des marchés (effet des coûts d'accès aux marchés excessifs dus à des infrastructures déficientes, à des technologies obsolètes, à des marges abusives, etc.). Les dépenses publiques, trop faibles et en forte baisse, sont ensuite observées entre 2005 et 2017. Les subventions aux intrants sont importantes, au détriment de celles allouées à la recherche et à la vulgarisation. L'appui massif au riz et au coton ne favorise pas la diversification. Enfin, la protection des consommateurs et le dysfonctionnement des chaînes de valeur ont un impact négatif sur les prix agricoles.

Les composantes du taux nominal de protection

Source : FAO

Source : FAO

09:00 Publié dans 2. Evaluation, 4. Politiques publiques, Mondialisation et international | Lien permanent | Tags : chaine de valeur, mali, évaluation | Imprimer | | | Facebook

15/03/2022

Louis Bockel, Aristide S. Ouedraogo, Kouakou Aphely Amon Auguste, Padmini Gopal, Analyse prospective de la filière cacao en Côte d'Ivoire 2020-2030. Vers une politique commune de marché de cacao en Afrique de l’Ouest, FAO, novembre 2021, 49 pages

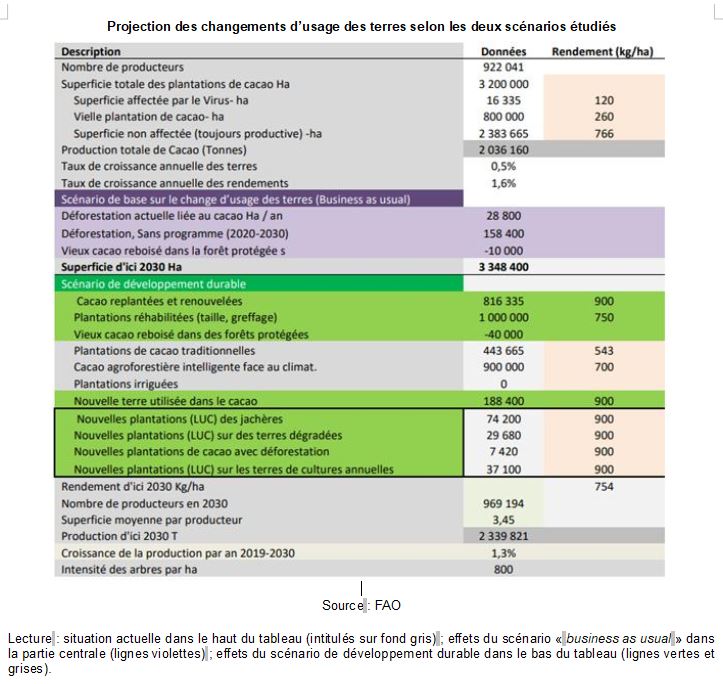

La réflexion prospective publiée par l’Organisation mondiale des Nations unies pour l’alimentation et l’agriculture (FAO), en novembre 2021, expose deux scénarios de développement de la chaîne de valeur du cacao en Côte d’Ivoire à l’horizon 2030. Elle s’inscrit dans le contexte de l’alliance stratégique nouée en 2018, avec le Ghana, pour lutter contre la chute des prix. Un état des lieux de la filière précède ces deux scénarios.

Le scénario de référence (« Business as usual ») est proche de la tendance actuelle. Le niveau moyen annuel de déforestation, estimé à 28 800 ha (référence 2000-2015), décroît lentement pour arriver à un niveau nul en 2030. Au cours de la période, 158 400 ha de forêts sont détruits. Simultanément, 10 000 ha de cacaoyères installées en zone forestière protégée sont reboisés.

Le second scénario (« Du développement durable ») propose un plan bien plus ambitieux de sortie de la déforestation : 7 420 ha seulement sont déboisés sur l’ensemble de la période ; l’extension de la culture de cacao est permise par la mise en culture de jachères, de zones dégradées ainsi que par la mobilisation de parcelles dédiées à des cultures annuelles. Ce scénario prévoit le reboisement de 40 000 ha de cacaoyères installées en zone forestière protégée. Il s’accompagne de mesures de réhabilitation de 816 000 ha de plantations existantes ainsi que d'un meilleur entretien de plus d’un million d’hectares. Il table également sur la diffusion de pratiques agroforestières permettant de lutter contre les effets du changement climatique, auxquels les cacaoyers sont très exposés. Des objectifs de transformation locale de 50 % des volumes de cacao sont fixés, alors que seuls 30 % sont actuellement traités en Côte d’Ivoire.

Les investissements publics à prévoir et les mesures incitatives à déployer, dans le cadre du second scénario, sont exposés : appui aux pratiques durables, soutien à la transformation et aux exportateurs, aide logistique aux coopératives, subvention des intrants, etc. Une estimation de ses impacts économiques, sociaux et environnementaux, met en évidence la possible augmentation des revenus des producteurs de cacao, de 60 à 70 % sur 10 ans, la création de 180 000 emplois (en équivalent temps plein), l’accroissement du stockage du carbone et la diminution des émissions de gaz à effet de serre.

Projection des changements d’usage des terres selon les deux scénarios étudiés

Source : FAO

Lecture : situation actuelle dans le haut du tableau (intitulés sur fond gris) ; effets du scénario « business as usual » dans la partie centrale (lignes violettes) ; effets du scénario de développement durable dans le bas du tableau (lignes vertes et grises).

Amandine Hourt, Centre d’études et de prospective

Lien : FAO

10:41 Publié dans 1. Prospective, Forêts Bois, Mondialisation et international, Production et marchés | Lien permanent | Tags : déforestation, reboisement, scénarios, chaine de valeur, cote d'ivoire | Imprimer | | | Facebook

13/12/2021

Innovations dans le financement des chaînes de valeur en Afrique

Dans un rapport publié en novembre 2021, l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) indique que le financement des chaînes de valeur alimentaires est très insuffisant, au niveau mondial, et il expose vingt-deux initiatives africaines (Éthiopie, Nigeria, Rwanda) visant à stimuler de tels financements. Des solutions internes aux chaînes de valeur sont présentées, selon leurs caractères innovants. Certaines font évoluer le modèle économique, telle l’utilisation de crédit-bail facilitant l’accès des agriculteurs à la terre, pour compléter l’approvisionnement d’une usine en matière première. D’autres limitent les risques par le développement de produits d’assurance agricole indicielle. L’utilisation de nouvelles technologies constitue aussi une solution, comme par exemple le déploiement d’une plate-forme en ligne pour l'accès au marché des fruits et légumes, aux intrants et aux services. Certaines permettent à de nouvelles personnes d'accéder aux chaînes de valeur (ex. femmes cultivant et commercialisant un produit traditionnel en zone urbaine). Enfin, les modes de paiement utilisés peuvent également modifier la structuration de ces chaînes (ex. paiements sans espèces afin de limiter les risques de non-remboursement).

Source : FAO

08:35 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : afrique, chaine de valeur, financement, innovations | Imprimer | | | Facebook