02/07/2020

Des dispositifs de lutte contre la déforestation importée encore peu efficaces

Un récent avis du Conseil économique, social et environnemental (CESE) revient sur le poids important de l'Union européenne dans la déforestation importée, et sur la relative inefficacité des dispositifs visant à la réduire. En effet, ils sont foisonnants, peu contraignants, manquent de cohérence et la coopération avec les États tiers demeure insuffisante. Le CESE recommande notamment d'accélérer la transformation des filières responsables de la déforestation importée.

Source : CESE

14:58 Publié dans Forêts Bois, Mondialisation et international, Production et marchés | Lien permanent | Tags : forêts, déforestation, cese |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

16/06/2020

Covid-19 et risques associés aux restrictions aux exportations

Dans un Policy Research Working Paper publié en mai (voir également ce billet de blog), une équipe de la Banque mondiale analyse les impacts potentiels de la crise sanitaire du Covid-19 sur les marchés alimentaires mondiaux, en matière de volumes exportés et de prix. Plusieurs facteurs, tels que la réduction du volume de travail (maladies, mobilité réduite, etc.) et les ruptures de chaînes logistiques, sont susceptibles de causer un choc d'offre négatif. Cependant, cette contraction initiale de l'offre pourrait aussi avoir des effets multiplicateurs si elle conduisait les pays à mettre en place, en cascade, des restrictions aux exportations pour s'isoler du marché mondial dans le but de sécuriser l'approvisionnement de leur marché intérieur. Ce phénomène bien connu des théoriciens des jeux a eu des précédents au cours des années 2008-2011, et a contribué directement à 30 à 40 % de l'accroissement total des prix pour certains produits alimentaires.

Pour estimer le choc d'offre initial au niveau mondial, les auteurs ont tenu compte de la réduction des exportations alimentaires chinoises, en janvier et février 2020, par rapport à leurs valeurs sur la même période en 2019. Ils ont ensuite fait l'hypothèse que le choc d'offre serait proportionnel au contenu en travail peu qualifié des exportations considérées, afin d’en déduire la réduction totale de l'offre de travail de façon différenciée selon les produits agricoles.

Les estimations des auteurs confirment le rôle multiplicateur important, de l'ordre de 3, des cascades de restrictions aux exportations agricoles et agroalimentaires. Un choc d'offre mondial similaire à celui analysé pour la Chine conduirait à une baisse des exportations en volume de - 12,7 %, et à une hausse des prix moyens de 4 %. En cas d'escalade des restrictions aux exportations, leur volume pourrait chuter de - 40 % et la hausse des prix atteindre + 12,9 %, avec des différences notables selon les produits : + 16,1 % pour les céréales, + 7,8 % pour le lait et les œufs, + 24,9 % pour les légumineuses, etc. Les premières victimes seraient les pays les plus dépendants des importations alimentaires (cf. figure), notamment au Maghreb, au Proche-Orient (Yemen, etc.) et en Asie centrale (Tadjikistan, Azerbaïdjan, etc.). Les auteurs soulignent ainsi l'importance de politiques commerciales coopératives et le besoin d'un suivi en continu des marchés alimentaires mondiaux.

Augmentations des prix pondérées par les volumes pour les pays dépendants des importations alimentaires, dans le cas du scénario d'escalade de restrictions aux exportations

Source : Banque mondiale

Julien Hardelin, Centre d'études et de prospective

Source : Banque mondiale

12:17 Publié dans 4. Politiques publiques, Mondialisation et international, Production et marchés | Lien permanent | Tags : covid-19, restrictions, exportations | Imprimer | | | Facebook

12/06/2020

Fields of Gold. Financing the Global Land Rush, Madeleine Fairbairn

Les réflexions sur les rapports entre capital et agriculture sont anciennes mais elles connaissent un renouveau depuis une quinzaine d'années, en raison de l'intérêt croissant de certains investisseurs financiers en faveur du foncier agricole. Ce phénomène, composante de ce que l'on qualifie parfois de « financiarisation » de l'agriculture, est source de vives controverses. Dans cet ouvrage clair et synthétique, Madeleine Fairbairn, figure incontournable du courant anglo-saxon des études agraires critiques (Agrarian Studies), analyse cette « ruée vers la terre » de manière originale : elle se place du point de vue des investisseurs, alors que les recherches sont habituellement focalisées sur les conséquences de leurs décisions pour les agricultures familiales des pays ciblés.

Le premier chapitre montre qu'aux États-Unis, la finance a commencé à acquérir des terres dès 1990. Les débuts sont toutefois balbutiants, l'agriculture peinant à atteindre les rentabilités à deux chiffres auxquelles Wall Street est habituée. La crise de 2008 et la hausse des prix agricoles changent néanmoins la donne. Rapidement, le marché foncier étasunien ne suffit plus à absorber la masse de capitaux disponibles, conduisant ainsi à l'internationalisation du phénomène.

Le deuxième chapitre se penche sur la rationalité économique des investisseurs. L'auteure montre que ces derniers considèrent d'abord le foncier comme un actif financier rare, tel l'or, dont la valeur tend à s’accroître au cours du temps, et non comme un facteur permettant de produire des denrées agricoles. En d'autres termes, ils misent davantage sur l'augmentation de la valeur des terres, pour rentabiliser leur investissement, que sur les revenus tirés de la production.

Cette approche se heurte toutefois aux spécificités du foncier agricole, qui en font un actif financier à part. Ces particularités (hétérogénéité, illiquidité, etc.) et les outils mis en place par la finance pour les contourner, sont passés en revue dans le troisième chapitre. Enfin, la dernière partie montre la difficulté que rencontrent les États pour limiter l'ampleur de ces investissements. Portant un regard critique sur ce phénomène de financiarisation, l'auteur suggère en conclusion de s'inspirer des théories de l'économiste du XIXe siècle Henry Georges, qui proposait de taxer lourdement les gains liés à l'accroissement de la valeur des terres.

Mickaël Hugonnet, Centre d'études et de prospective

Lien : Cornell University Press

11:54 Publié dans Agriculteurs, Mondialisation et international, Territoires | Lien permanent | Tags : foncier, fairbairn, financiarisation | Imprimer | | | Facebook

10/06/2020

Agriculture et pauvreté rurale au Mexique

Le Centro de Estudios para el Desarrollo Rural Sustentable y la Soberanía Alimentaria (CEDRSSA) est un organisme d'appui technique rattaché à la Chambre des députés du Mexique, à l'origine de travaux sur le développement rural et la souveraineté alimentaire. Publié en mars 2020, un document est consacré au rapport entre pauvreté rurale et agriculture, secteur dans lequel 65 % de la population (soit un quart du total du pays) sont considérés comme pauvres, et 23 % en état d’extrême pauvreté. En 2018, les trois quarts de la population rurale parlant une langue indigène sont en situation de pauvreté, les femmes étant les plus touchées. Ces données ont été obtenues grâce à une méthode de mesure « multidimensionnelle » forgée par le Conseil national d'évaluation de la politique de développement social (Coneval) en 2008, mobilisant diverses variables : taille du lieu d'habitation, accès à l'alimentation, aux services, à l'éducation, à la santé et à la sécurité sociale, etc.

Évolution du nombre de Mexicains en situation de pauvreté, entre 2008 et 2018

Source : CEDRSSA

Lecture : axe des ordonnées en « millions de personnes ». Population totale du Mexique : 126 millions.

Selon les auteurs, sur la période récente, la politique agricole productiviste et visant la satisfaction du marché intérieur mexicain, a stimulé les exportations qui sont devenues un moteur de la croissance du secteur, en lien avec le Traité entre le Mexique, les États-Unis et le Canada (TLCAN/T-MEC). Cependant, dans ce contexte de libéralisation des échanges commerciaux, les produits agricoles de ces deux pays sont souvent plus compétitifs que ceux de la production locale. Ces évolutions n'ont donc pas amélioré les conditions de vie des ouvriers agricoles et de leurs familles, dont on estime le nombre à presque six millions. Plus de 90 % d'entre eux sont précaires, sans contrat de travail ni protection sociale, et doivent prendre en charge leur subsistance pendant les périodes d’inactivité inter-récoltes. Par ailleurs, les petits et moyens agriculteurs (86 % du total) sont relativement âgés et ont une scolarité limitée. Ils ont peu d'accès à l'assistance technique et aux financements, disposent de faibles revenus et subissent les effets de la dégradation des ressources naturelles et de l’augmentation des risques climatiques. Les auteurs soulignent également que les politiques publiques visant à surmonter ces difficultés ont été dispersées et insuffisamment financées. Ils estiment enfin qu'il faudrait désormais privilégier une stratégie visant l'appui institutionnel et technique aux agriculteurs les plus pauvres, avec des financements conséquents et une coordination cohérente.

Hugo Berman, Centre d'études et de prospective

Source : CEDRSSA

11:35 Publié dans Agriculteurs, Mondialisation et international, Société | Lien permanent | Tags : mexique, pauvreté, rural | Imprimer | | | Facebook

09/06/2020

Gouvernance et enjeux du foncier rural au Mali

Un séminaire sur le Mali, organisé en 2019, auquel participèrent des experts du CTFD et de l'AFD, ainsi que des fonctionnaires et membres d'organisations paysannes et civiles du Mali, a donné lieu à la publication d’une note de synthèse en mars 2020. Celle-ci aborde trois enjeux : la Loi foncière agricole (LFA) adoptée en 2017, les terres irriguées gérées par l'Office du Niger et les conflits violents provoqués par la gouvernance du foncier agropastoral. Les débats ont mis en avant des avancées telles que la méthodologie « ascendante » d’élaboration de la LFA, mais son application reste incertaine compte tenu de la faible présence de l’État sur l'ensemble du territoire. Par ailleurs, la pression foncière, la micro-parcellisation et la précarité de nombreux exploitants sont autant d'obstacles à une gestion plus juste (mieux distribuée entre les différentes parties) au sein de l'Office du Niger. Enfin, les conflits autour du foncier agricole et pastoral sont davantage expliqués par des aspects économiques, politiques, territoriaux, identitaires et religieux que par le mode de gestion des terres.

Source : CTFD

11:20 Publié dans Développement, Mondialisation et international, Territoires | Lien permanent | Tags : mali, foncier | Imprimer | | | Facebook

13/05/2020

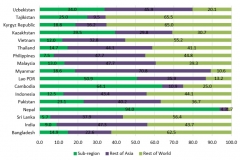

Les marchés agroalimentaires des sous-régions d'Asie : un modèle voué à l'échec ?

L'International Food Policy Research Institute (IFPRI) a publié, en avril, un document de discussion sur les freins à la mise en place d'accords régionaux de commerce de produits agroalimentaires dans trois sous-régions d'Asie, regroupant 17 pays (Asie centrale, Asie du Sud, Asie du Sud-Est). Les auteurs étudient deux périodes (1998-2002 et 2013-2017), au cours desquelles ils observent que ces pays ont peu échangé de produits agroalimentaires entre voisins.

En analysant les données d'échanges et un indice de complémentarité entre partenaires commerciaux, ils montrent que les petits pays arrivent à développer des niveaux de complémentarité commerciale plus élevés, par des accords bilatéraux avec un ou deux grands pays voisins, que par un accord régional avec plusieurs pays de leur taille dans la même sous-région. Par ailleurs, les auteurs remarquent que les exportations et les importations sont concentrées, pour chaque pays, sur une dizaine de produits. Or, les marchés principaux pour ces produits ne se trouvent pas à l'échelle sous-régionale : ce qu'un pays exporte n'est pas nécessairement ce qu'un autre pays de la même sous-région cherche à importer. Il y a donc une incompatibilité entre offre et demande, qui pénalise surtout les petits pays. Par exemple, le Bangladesh exporte ses produits agroalimentaires à 43,5 % vers l'Asie mais seulement à 16,7 % vers l'Asie du Sud, sous-région dont il fait partie. Alors que 50 % de ses exportations sont des poissons et crustacés, seulement 2,2 % sont destinés à l'Asie du Sud, faute de demande.

S'agissant des grands pays, il apparaît que la taille du marché sous-régional est trop petite pour absorber les volumes qu'ils exportent ou pour leur fournir ceux qu'ils souhaitent importer. Cela les conduit à chercher des grands partenaires commerciaux en dehors de la sous-région plutôt qu'à bénéficier d'un accord de commerce régional.

Ces différentes observations permettent aux auteurs d'expliquer pourquoi les accords de commerce régionaux ne se développent pas davantage dans ces zones, malgré la volonté réelle des gouvernements de pays en développement d'Asie de réduire leur dépendance commerciale vis-à-vis de quelques grands partenaires internationaux.

Pour les 10 commodités agroalimentaires les plus exportées, parts destinées aux marchés sous-régional, asiatique et mondial

Source : IFPRI

Vincent Hébrail-Muet, Centre d'études et de prospective

Source : IFPRI

10:36 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : accords internationaux, asie, accords bilatéraux, accords régionaux | Imprimer | | | Facebook

07/05/2020

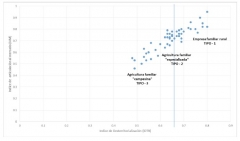

La déterritorialisation rurale : approche théorique et étude de cas dans les Andes équatoriennes

Un article du dernier numéro de la revue Economía, Sociedad y Territorio reprend le concept de « déterritorialisation » pour analyser les évolutions de l'agriculture communautaire dans plusieurs pays d'Amérique latine : disparition de la paysannerie, déstructuration des formes traditionnelles d'organisation et déracinement des populations rurales, dans un contexte favorable à l’implantation des agro-industries. L'auteur applique ce concept à l’étude d’un territoire situé en Équateur, où une politique de promotion du contract farming et de développement rural a été mise en place à partir de 2007.

L'enquête menée auprès de 50 familles de la comunidad de La Chimba a permis d'étudier l'impact de la progression de la filière laitière industrielle sur les systèmes polyvalents traditionnels : des exploitations capables de se spécialiser deviennent, en tant que maillons de la chaîne de valeur, des acteurs fonctionnels de l'agro-industrie. Les transformations du territoire ont été quantifiées à partir de deux indices. Le premier est « l’indice de déterritorialisation », qui inclut la surface en monoculture, la consommation industrielle, la fréquence des pratiques traditionnelles, de solidarité et de réciprocité (participation à des activités communautaires), et la migration des jeunes. Le second est un « indice d'articulation au marché », incluant les ventes à l'agro-industrie, les crédits et revenus de l'activité laitière, les volumes et surfaces de production, et la commercialisation locale. Ces indices ont permis d'identifier, au sein de l'échantillon, 3 catégories de structures familiales :

- « entreprise rurale » (18 %) : exploitations capitalisées consacrées à l'élevage laitier, avec achat de terres, diversification des investissements et absence de pratiques de solidarité et de réciprocité ;

- agriculture « spécialisée » (54 %) : exploitations dont la quasi totalité des parcelles a été convertie en pâturages, avec faible demande de main-d’œuvre poussant à la migration des jeunes ; les pratiques de solidarité et de réciprocité sont occasionnelles voire inexistantes ;

- agriculture « paysanne » (28 %) : cette catégorie, en déclin, met en œuvre des pratiques de polyculture, d'autoconsommation, de solidarité et de réciprocité.

Selon l'auteur, cette méthode aide à mieux comprendre les évolutions des structures agricoles, en faisant le lien entre déterritorialisation et articulation au marché.

Corrélation des indices de déterritorialisation et d'articulation au marché

Source : Economia, Sociedad y Territorio

Lecture : en ordonnée, indice d'articulation au marché, en abscisse, indice de déterritorialisation. Type 1 : entreprise familiale rurale ; type 2 : agriculture familiale « spécialisée » ; type 3 : agriculture familiale « paysanne ».

Hugo Berman, Centre d'études et de prospective

Source : Economía, Sociedad y Territorio

09:55 Publié dans Agriculteurs, Mondialisation et international, Territoires | Lien permanent | Tags : déterritorialisation, equateur, production laitière | Imprimer | | | Facebook

06/05/2020

L'agriculture à l'ère de la mondialisation. Transformations agraires et dynamiques de classe, Henry Bernstein

Ce livre d'Henry Bernstein, universitaire anglais à la carrière riche et diversifiée, mérite d'être lu pour diverses raisons. D'abord, ses analyses reposent sur les théories et concepts de Marx, auteur instinctivement décrié et qu'on ne lit plus, mais il serait pourtant bien étonnant qu'un penseur qui avait encore pignon sur rue dans les années 1970 n'ait plus rien à nous dire aujourd'hui. En second lieu, Bernstein n'est pas marxiste (tout réduire à Marx), mais marxien (s'en inspirer et en conserver le meilleur), d'où ses prises de distance et ses jugements critiques sur des points majeurs, et ses propositions d'adaptations et reformulations. Troisièmement, sa lecture historique des transformations agraires et de l'insertion de l'agriculture dans la mondialisation est proche, en de nombreux aspects, de travaux non marxiens, preuve d'une convergence des constats au-delà des méthodes et vocabulaires spécifiques. Enfin, la fresque proposée, impressionnante dans ses dimensions géographiques comme chronologiques, est un bel exemple de synthèse claire et didactique.

Lien : Éditions Critiques

09:43 Publié dans Agriculteurs, Mondialisation et international | Lien permanent | Tags : bernstein, histoire, transformations agraires, marx, mondialisation | Imprimer | | | Facebook

05/05/2020

L’impact économique de l'accord entre l'Union européenne et le Mercosur

Publié dans le Boletín económico de la Banque d'Espagne de mars 2020, un article modélise les impacts potentiels, sur les flux commerciaux et le PIB, de l'accord commercial signé en 2019 entre l'Union européenne (UE) et le Mercosur. Cet accord comprenait notamment l'élimination des barrières tarifaires, et des dispositions relatives aux services, aux marchés publics, à l'environnement et au droit du travail. Actuellement, le poids relatif du commerce inter-régional est plus important pour le Mercosur que pour l'UE, et le secteur primaire (dont productions agricoles et forestières) domine dans les exportations du Mercosur, alors que ce sont le secondaire et le tertiaire dans celles de l'UE. Tout en soulignant les limites des données disponibles et du modèle gravitaire utilisé, les auteurs considèrent que l'accord a des effets positifs pour les deux zones, mais avec des écarts très importants : à l'horizon d'une dizaine d'années, croissance de 14 % des échanges et de 0,4 % du PIB pour le Mercosur, ces taux s’élevant à 0,6 % et 0,07 % pour l'UE. En tenant compte des caractéristiques nationales, l'impact de cet accord serait plus fort pour les États qui ont déjà des relations commerciales conséquentes avec l'autre bloc, qui s'ouvrent d'avantage au commerce ou qui sont de plus petite taille.

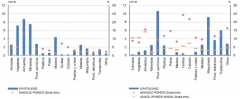

Exportations du Mercosur vers l'UE (gauche) et de l'UE vers le Mercosur (droite), en 2018 (milliards d'€)

Source : Banco de España

Lecture : barre bleue « Exportations », losange rose « Tarifs moyens » (ordonnée de droite), trait orange « Tarif moyen mondial » (ordonnée de droite).

Source : Banco de España

09:30 Publié dans 2. Evaluation, Mondialisation et international, Production et marchés | Lien permanent | Tags : mercosur, ue, accord commercial | Imprimer | | | Facebook

16/04/2020

Covid-19 : les analyses de Rabobank sur les secteurs agricole et agroalimentaire

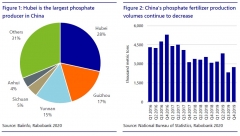

Depuis le début de la pandémie, Rabobank propose un ensemble de ressources (analyses, indicateurs, points sur les marchés, etc.) sur un portail dédié mis à jour régulièrement. On y trouve des études par pays, comme par exemple pour la Nouvelle-Zélande et l'Australie, ainsi que des focus par catégories de produits : protéines animales, lait, boissons, produits frais, intrants agricoles. Ainsi, des éléments sont proposés sur la production chinoise de phosphate, rappelant les tendances récentes (cf. figure) et envisageant les conséquences de la crise. Le portail propose également, au format podcasts, des entretiens avec ses correspondants et spécialistes des différentes régions du monde (ex. : « Shanghai Talking – A Local View of China’s Recovery From Coronavirus »). Ces ressources s'inscrivent dans les travaux plus généraux menés par Rabobank sur les impacts du Covid-19 sur l'économie mondiale (cf. note d'analyse spéciale du 30 janvier 2020).

Éléments clés sur le marché chinois du phosphate : poids des principaux producteurs (à gauche) ; tendance, sur les dernières années, à la décroissance du volume d'engrais phosphatés produits (à droite)

Source : Rabobank

Source : Rabobank

19:17 Publié dans Mondialisation et international | Lien permanent | Tags : covid-19, rabobank, chine, phosphate | Imprimer | | | Facebook

Sept scénarios prospectifs sur les coûts macroéconomiques du Covid-19

La Brookings Institution a publié, le 2 mars, une étude prospective estimant les conséquences macroéconomiques des évolutions probables du Covid-19. Sept scénarios sont proposés, allant d'une épidémie uniquement présente en Chine et ponctuelle, à une pandémie récurrente. L'objectif est de fournir aux décideurs politiques des éléments sur le coût de la non-intervention. À l'échelle globale, les auteurs simulent la réduction de la force de travail disponible : ils en déduisent des chocs macroéconomiques puis, grâce au modèle multi-pays G-Cubed, les conséquences en nombre de morts et en pertes de PIB, pour l'année à venir (pourcentages ci-dessous), ainsi que pour les cinq suivantes (estimations disponibles en annexe du document). Les États-Unis, la Chine, le Japon et la zone Euro sont les plus exposés, y compris en termes de coûts de production en agriculture. Pour la France, les auteurs concluent à une baisse de PIB entre 2 et 8 % la première année. Les résultats montrent également que le confinement est une solution efficace pour limiter les coûts économiques, à condition que tous les pays agissent de concert.

Source : The Brookings Institution

19:15 Publié dans 3. Prévision, Mondialisation et international | Lien permanent | Tags : covid-19, coûts, macroéconomie | Imprimer | | | Facebook

Covid-19 : analyses et recommandations du Groupe d'experts de haut niveau sur la sécurité alimentaire et la nutrition (HLPE)

À l'initiative du président du Comité de la sécurité alimentaire mondiale (CSA), le HLPE a publié un Issue Paper sur les impacts du Covid-19 sur le système alimentaire mondial, la sécurité alimentaire et la nutrition. Selon les auteurs, la pandémie pourrait réduire à la fois l'offre alimentaire (manque de main-d’œuvre, accès limité aux intrants, ruptures des chaînes d’approvisionnement) et la demande (baisse de pouvoir d'achat, mesures de confinement). Ces phénomènes pourraient survenir de façon interconnectée et complexe, si bien que la résultante des impacts est difficile à prévoir, avec une instabilité des marchés alimentaires locaux et globaux. Le HLPE fait des recommandations mettant l'accent sur : i) la nécessaire coordination internationale, dans laquelle le CSA pourrait jouer un rôle moteur ; ii) la priorité donnée aux personnes les plus vulnérables, avec des mécanismes de protection sociale ; iii) un appui au fonctionnement des chaînes d'approvisionnement (conditions de travail, fourniture d'intrants, etc.) ; iv) la production et le partage de données et de lignes directrices utiles à l'analyse et à la recherche sur la pandémie.

Source : CFS HLPE

19:14 Publié dans Mondialisation et international, Sécurité alimentaire | Lien permanent | Tags : covid-19, sécurité alimentaire, système alimentaire, hlpe | Imprimer | | | Facebook

15/04/2020

Analyses et recommandations de l'IFPRI sur le Covid-19 et les systèmes alimentaires

Sur une page dédiée, l'IFPRI publie régulièrement des analyses, au format de billets de blog, consacrées aux conséquences et défis du Covid-19 pour les systèmes alimentaires dans le monde. Parmi les sujets traités, celui des marchés alimentaires informels en Afrique, qui ont une place importante dans l'approvisionnement des populations : selon l'auteure, Danielle Resnik, ces marchés devraient être pleinement intégrés aux programmes de gestion de crise du Covid-19 par les gouvernements. Un autre billet présente les résultats d'une enquête téléphonique menée en Chine, par des chercheurs de l'université Stanford, auprès de 726 personnes de sept provinces rurales en-dehors du Hubei : l'objectif est d'évaluer les effets sanitaires et économiques sur la population rurale des mesures de contrôle locales et nationales du Covid-19. Leurs résultats montrent qu'en raison du confinement, « la moitié des villages interrogés ont signalé des pertes moyennes de 2 000 à 5 000 RMB (282 $ à 704 $) par famille au cours du dernier mois ». Ces pertes sont associées à une baisse de la consommation alimentaire qui, selon les auteurs, pourrait avoir des impacts sur la nutrition des familles, en particulier préoccupants pour celles avec de jeunes enfants.

Source : IFPRI

19:12 Publié dans Mondialisation et international, Sécurité alimentaire | Lien permanent | Tags : covid-19, systèmes alimentaires, ifpri | Imprimer | | | Facebook

14/04/2020

Les défis de la filière palmier à huile en Côte d'Ivoire

Farm a consacré, en février, une note aux enjeux de la filière palmier à huile en Côte d'Ivoire. Elle est le résultat des rencontres, en France, de l'interprofession ivoirienne (2018), d'une mission sur le terrain de Farm (2019) incluant des enquêtes réalisées par l'ONG Solidaridad, et d’un atelier de réflexion prospective (2019).

La filière palmier à huile comprend 40 000 planteurs, associés en 32 coopératives réunies en fédération (FENACOPAH-CI). Elle couvre 250 000 ha (dont 175 000 en gestion villageoise et 75 000 en gestion industrielle), produisant au total 2,1 millions de tonnes de palme par an. La productivité des plantations industrielles (en t/ha) est le double de celle des plantations villageoises. La production locale d'huile brute (450 000 tonnes), par 36 unités employant plus de 21 000 personnes, couvre l'essentiel des besoins nationaux, l'importation n'en concernant que 11 % (en 2017-2018). Les exportations ont progressé de 131 % entre 2007-2008 et 2017-2018, principalement vers d'autres pays d'Afrique subsaharienne. La filière fait vivre, directement ou indirectement, deux millions de personnes (10 % de la population).

L'étude propose une analyse rétrospective (2007-2018) et prospective (horizon 2030), centrée sur l'interaction des acteurs de la filière : planteurs, industriels, coopératives, interprofession, État, ONG, bailleurs de fonds internationaux.

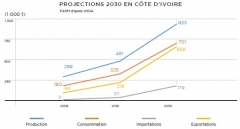

Projections à 2030 de la production, de la consommation, des importations et exportations d'huile de palme en Côte d'Ivoire

Source : Farm

Les défis auxquels la filière sera confrontée sont nombreux et complexes : hausse de la demande mondiale, productivité et compétitivité dans un contexte de concurrence asiatique et européenne (dans ce cas, autres huiles végétales, en particulier de tournesol), création d'emplois et réduction de la pauvreté, protection de l'environnement, déforestation. L'étude propose des clés pour consolider le secteur tant sur le marché intérieur que par rapport à la concurrence internationale. Sont identifiés la régularisation foncière des plantations villageoises, la consolidation financière des coopératives en tant que vecteur d'assistance et d'appui technique, ou encore le recours à la contractualisation entre production et transformation, visant une meilleure répartition de la valeur. Le renforcement de l'application des mesures de protection de la forêt, une démarche de certification environnementale pour répondre aux exigences croissantes des consommateurs et, enfin, l'appui technique et financier des bailleurs de fonds internationaux aux politiques publiques sont d'autres pistes identifiées.

Hugo Berman, Centre d'études et de prospective

Source : Farm

19:04 Publié dans Mondialisation et international | Lien permanent | Tags : palmier a huile, palme, cote d'ivoire | Imprimer | | | Facebook

08/04/2020

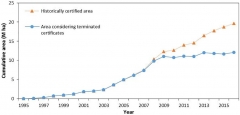

20 ans de certification de la gestion des forêts tropicales : quels enseignements ?

Des chercheurs de l'université de Wageningen ont récemment publié, dans Forest Policy and Economics, un bilan de la certification Forest Stewardship Council (FSC) en forêt tropicale, initiée en 1993 et principal standard mis en œuvre dans cette zone. Ils ont passé au crible les dossiers de 543 unités d'aménagement forestier, certifiées FSC entre 1995 et 2016, soit 26 millions d'ha répartis sur trois continents (Amérique, Asie et Afrique). Ils ont également exploité 4 621 demandes d'actions correctives émises durant la période pour ces mêmes forêts.

Depuis 2008, les surfaces FSC en zone tropicale stagnent, alors que ces forêts constituent l'objectif principal de ce système de certification. De fait, la moitié des certifications obtenues au début des années 2000, sur le continent américain, n'ont pas été reconduites après la crise financière de 2008. Les auteurs montrent que plus les forêts sont certifiées longtemps, plus elles ont de chances de conserver leur certification.

Évolution de la surface forestière (forêt naturelle) certifiée FSC, en valeur brute (orange) ou corrigée des certificats arrivés à échéance ou suspendus (en bleu)

Source : Forest Policy and Economics

Source : Forest Policy and Economics

18:03 Publié dans Forêts Bois, Mondialisation et international | Lien permanent | Tags : forêts tropicales, certification, fsc | Imprimer | | | Facebook