10/11/2011

Impact de la conclusion éventuelle du cycle de Doha

Une étude réalisée par le CEPII a évalué l'impact économique de la conclusion du Cycle de Doha sur la base des dernières propositions discutées par les négociateurs en avril 2011. La quantification des gains attendus d'un tel accord visant le démantèlement de la protection aux frontières a été réalisée en supposant un compromis politique atteint.

Sur la base d'une baisse des droits de douane sur 5113 groupes de produits, les gains attendus de l'ouverture ont été simulés jusqu'à l'horizon 2025. La libéralisation est étendue sur 5 ans dans les pays développés, sur 10 ans dans les pays en développement et sur 12 ans pour les pays ayant récemment accédé à l'OMC. Cinq scenarios d'ouverture ont été élaborés, portant sur les effets combinés de la libéralisation, de la facilitation des échanges (diminution des charges administratives) et de mesures d'efficience portuaire.

Dans le scénario supposant la libéralisation des biens agricoles et industriels, les gains identifiés seraient de 70 milliards de dollars à l'horizon 2025. Au total, 187 milliards de gains annuels s'ajouteraient au PIB mondial dans un scénario associant réduction tarifaire avec engagements en termes de facilitation des échanges et d’efficacité portuaire.

Globalement, le modèle prévoit un impact positif sur le PIB pour toutes les régions du monde : +30 milliards de dollars environ par an pour l'Union européenne, à titre d'exemple, sans effets négatifs sur les salaires (augmentation de +0,4% pour la main d'œuvre qualifiée et de +0,2% pour la main d'œuvre non qualifiée). Le Copa-Cogeca rappelle toutefois qu'une étude d'impact réalisée par la Commission européenne évalue les pertes de revenus résultant d'un accord à l'OMC à 18 milliards de dollars pour les agriculteurs de l'Union européenne (source: AGRA Presse Hebdo, n° 3324).

Hiba El Dahr, Centre d'études et de prospective

15:49 Publié dans 3. Prévision, Mondialisation et international, Production et marchés | Lien permanent |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

25/10/2011

Système U contractualise avec une coopérative

Système U vient de signer un premier partenariat avec Gelagri, filiale du groupe coopératif Triskalia et leader français du légume surgelé, pour la fourniture de haricots verts extra fins certifiés Agriconfiance.

Cette démarche de certification, présentée comme la « troisième voie » entre l'agriculture conventionnelle et l'agriculture biologique, repose sur un double contrat, adhérent / coopérative et coopérative / adhérent. Elle concerne pour l'instant 14 filières agricoles en France.

Gelagri sera le fournisseur exclusif de Système U, à raison de 2000 tonnes par an soit 12,5% de sa production. La contractualisation se fera sur une base annuelle.

Pour Système U, ce partenariat est une garantie à la fois de certification - d'un produit de qualité et respectueux de l'environnement - et d'origine, puisque ce haricot est exclusivement produit en France, plus précisément en Bretagne.

16:23 Publié dans Alimentation et consommation, Production et marchés | Lien permanent | Imprimer | | | Facebook

24/05/2011

Food stamps et boissons sucrées

Le nombre d'Américains qui bénéficient du programme de bons alimentaires (food stamps) SNAP (Supplemental Nutrition Assistance Program) a beaucoup augmenté avec la crise économique : la proportion est maintenant d'un américain sur 7, soit 44 millions de personnes. Or, l'USDA estime que 6% du montant des food stamps sont dépensés en "soft drinks" (boissons sucrées).

Ces bons ne permettent pas d'acheter certains produits comme l'alcool, les suppléments alimentaires et les plats préparés. Le maire de New York, Michael Bloomberg, et le gouverneur David Paterson, proposent d'ajouter en octobre prochain à la liste des articles interdits les boissons sucrées, afin d'enrayer l'augmentation de l'obésité et du diabète. Ils affirment que les boissons sucrées sont « le plus gros contributeur à l'épidémie d'obésité » et demandent une période d'essai de 2 ans pour tester cette mesure.

Cependant l'American Beverage Association, qui représente les intérêts de l'industrie des boissons, s'est élevée contre cette décision, estimant que les bénéficiaires du SNAP avaient le droit de choisir leurs aliments.

Source : New York Times

15:02 Publié dans 4. Politiques publiques, 5. Fait porteur d'avenir, Alimentation et consommation, Production et marchés | Lien permanent | Tags : etats-unis | Imprimer | | | Facebook

29/04/2011

Capacités d'exportations de l'Ukraine en 2020 : trois scénarios

Même si l’Ukraine souffre de handicaps, liés soit à sa fragilité économique et politique soit à son climat continental, le pays devrait à l’avenir peser davantage sur les marchés céréaliers, sous réserve d’une amélioration de l’efficience de la logistique. C’est ce que montre une analyse prospective réalisée par ARVALIS-Institut du végétal qui s'appuie sur des enquêtes réalisées auprès d'acteurs locaux ainsi que sur des statistiques historiques. Trois scénarios d’évolution sont envisagés.

15:00 Publié dans 1. Prospective, Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : ukraine | Imprimer | | | Facebook

08/04/2011

Scénarios sur le potentiel agricole de la Chine

Le projet CATSEI (Chinese Agricultural Transition: Trade, Social and Environmental Impacts), fondé par le 6e programme-cadre de la Commission européenne et qui rassemble 6 instituts de recherche internationaux*, conduit une analyse systémique sur les impacts potentiels du développement agricole de la Chine à l'horizon 2030.

Il a développé le modèle d'équilibre général Chinagro, dont les dernières simulations, basées sur un certain nombre d'hypothèses tendancielles et des variantes concernant les politiques adoptées, distingue 7 scénarios :

12:30 Publié dans 1. Prospective, Mondialisation et international, Production et marchés | Lien permanent | Tags : chine | Imprimer | | | Facebook

06/04/2011

Essor des MDD (marques de distributeurs)

La banque néerlandaise spécialiste de l'agro-alimentaire Rabobank prévoit un essor de la part de marché des marques de distributeurs. Cette tendance implique un changement de stratégie pour toutes les petites et moyennes agro-entreprises afin de continuer à exister dans un nouveau marché dominé par les grandes marques d'une part et les marques de distributeurs d'autre part.

Un rapport de la section recherche de la banque néerlandaise spécialiste du secteur agro-alimentaire Rabobank estime que la part de marché des produits sous marque de distributeurs va doubler de 25% aujourd'hui pour atteindre 50% d'ici 2025. Le développement de la grande distribution partout dans le monde et les stratégies de diminution des prix par les supermarchés et hard-discounts pour attirer les consommateurs expliquent cette tendance.

Le rapport met en garde les industries de l'agro-alimentaire : il est encore temps de réviser leurs stratégies. Si les marques principales continueront à jouer un rôle important comme produit d'attrait des clients et comme repères de qualité et de prix, l'essor des marques de distributeurs risque d'écarter du marché toutes les petites marques qui ne sont pas dominantes sur leur marché. Ainsi, pour les petites et moyennes entreprises qui n'ont pas de marque dominante dans leur portefeuille de produits, deux stratégies sont envisageables : 1) investir afin de développer un produit dominant dans leur segment de marché pour devenir un fournisseur indispensable de la grande distribution ; 2) changer de stratégie pour devenir un fournisseur à façon de marque de distributeurs.

Jo Cadilhon, Centre d'études et de prospective

18:25 Publié dans 3. Prévision, IAA, Production et marchés | Lien permanent | Imprimer | | | Facebook

Transmission des prix dans les filières grains et viande bovine aux Etats-Unis

La volatilité croissante des prix des produits agricoles et des intrants sur les marchés internationaux fait de la transmission des prix une problématique commune à l'ensemble des filières agroalimentaires, et les questions qui se posent en France et à l'échelle communautaire font aussi l'objet de travaux outre-Atlantique. Le service de recherche de l'USDA, l'ERS, s'est ainsi penché sur la question des transmission des variations de prix depuis la production jusqu'au prix de vente de détail du pain et de la viande bovine.

18:09 Publié dans Filières agricoles, Production et marchés | Lien permanent | Imprimer | | | Facebook

18/03/2011

10% du riz commercialisé en Chine seraient contaminés

Le magazine indépendant chinois New Century a publié mi-février une longue enquête sur la pollution des rizières. Selon Pan Genxing, un chercheur de l'université agricole de Nankin qui a relevé des échantillons dans six régions différentes, 10% du riz commercialisé dans le pays contiendraient un niveau élevé de métaux lourds dont le cadmium. Le problème serait plus grave dans la moitié sud du pays. Li Tingqiang, chercheur à la faculté des sciences environnementales de l'université du Zhejiang, estime que le problème est «sévère» et rappelle les évaluations qui accompagnaient déjà le onzième plan quinquennal lors de son adoption, en 2006 : 20 millions d'hectares étaient pollués aux métaux lourds, soit près d'un sixième de l'ensemble des terres arables de la Chine, affectant 12 millions de tonnes de grains chaque année.

En réponse à ce défi, le ministère chinois de la protection de l'environnement a annoncé le 19 février 2011 un plan de réduction de 15% des pollutions au plomb à l'horizon 2015 par rapport aux niveaux de 2007. Le ministère estime que 900 tonnes de métaux lourds, dont du plomb du cadmium et de l'arsenic, auraient été déversées dans la nature depuis 2007 et que 75 milliards de yuans (8 milliards d'euros), seront nécessaires pour gérer le problème au cours des cinq prochaines années.

Source : China Daily

10:11 Publié dans Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : chine | Imprimer | | | Facebook

01/03/2011

Changement climatique et agriculture : scénario noir

Un réchauffement d’au moins 2,4 degrés de la température du globe d’ici 2020 combiné à un important accroissement de la population risque de créer des pénuries mondiales dans la production des principales cultures, selon un rapport d’experts privés publié par l’Universal Ecological Fund, une organisation non gouvernementale argentine.

La production mondiale de blé subirait un déficit de 14% par rapport à la demande d’ici dix ans. Ce chiffre serait de 11% pour le riz et de 9% pour le maïs. Le soja est la seule culture majeure qui connaîtrait une augmentation de sa production, permettant un excédent de 5% sur la demande, selon cette projection.

L’Inde, second producteur mondial de riz et de blé, pourrait subir une diminution de jusqu’à 30% de ces deux récoltes. En revanche, la Chine, plus grand producteur de riz et de blé et second de maïs devrait accroître ces productions de 20%.

En Europe, les pays du Nord, comme la Suède ou la Norvège, bénéficieront du réchauffement pour voir leurs rendements de blé grimper de 3 à 4% d’ici 2020, selon ce rapport.

Mais les pays européens du bassin méditerranéen dont l’Italie, l’Espagne et la France subiraient une baisse de 10% de l’ensemble de leurs récoltes, surtout des raisins dont ils représentent ensemble aujourd’hui 30% de la production mondiale.

L’Amérique latine et les Caraïbes devraient voir leurs récoltes de blé, de riz, de maïs et de soja diminuer de 2,5 à 5% d’ici dix ans, mais le Brésil et l’Argentine devraient pouvoir accroître leur production de soja de 21 et 42% respectivement.

En Amérique du Nord, une baisse des précipitations va surtout toucher les Etats-Unis, notamment l’ouest, posant des problèmes d’irrigation et affectant diverses productions. Si les auteurs prévoient une certaine augmentation des rendements de blé dans les Grandes Plaines, ils prédisent une réduction des récoltes de maïs et de soja dans la « Corn belt ».

Enfin l’Afrique devrait voir les deux tiers de ses terres arables disparaître d’ici 2025 en raison de la sécheresse.

Cette étude a été jugée erronée et alarmiste par des experts du climat. Certains jugent en effet qu'il faudrait en effet non pas 9 ans mais « plusieurs décennies » pour que les moyennes augmentent de 2,4 degrés celsius, et que les rejets de CO2 ont une incidence non pas immédiate mais perceptible des dizaines d’années après. Les auteurs de l'étude ont rétorqué qu'ils s'étaient basés sur l’augmentation de l’ensemble des gaz à effet de serre calculée par l’Organisation météorologique mondiale (OMM) dans son bulletin de novembre 2009.

10:52 Publié dans Alimentation et consommation, Climat, Environnement, Production et marchés | Lien permanent | Tags : climat | Imprimer | | | Facebook

28/02/2011

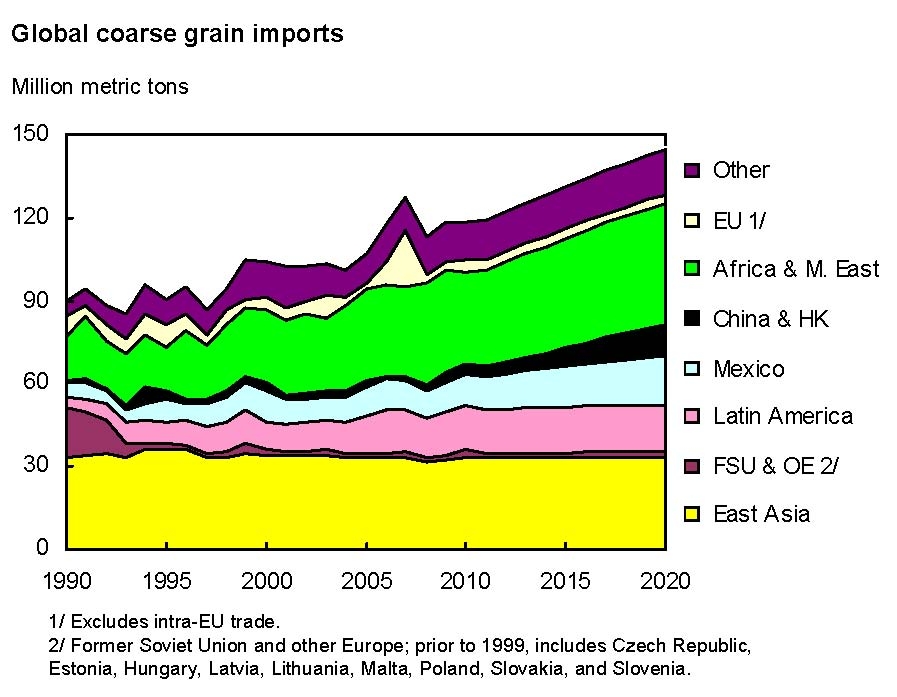

Prévisions de l'USDA à l'horizon 2020

L'USDA a rendu puliques ses prévisions 2011-2020. Ces prévisions annuelles portent sur les productions, le commerce agricole, les revenus agricoles américains ou encore les prix des aliments. Elles sont basées sur un certain nombre d'hypothèses : absence de chocs climatiques ou autres, retour de la croissance mondiale à 3%-4% par an, poursuite de la production de biocarburants et hausse continue de la demande alimentaire mondiale.

Selon ces projections, le commerce international agricole va connaître une forte croissance dans les années à venir. Les échanges de blé en 2020 seraient ainsi de 24 % supérieurs à ceux de 2010/2011. Les pays d'Afrique et du Moyen-Orient deviendraient notamment des importateurs massifs de viande (ils représenteraient, en 2020, 45% des importations mondiales de poulet et 20% de celles de bœuf).

Leur part dans les importations de céréales serait également croissante :

17:42 Publié dans 3. Prévision, Filières agricoles, Production et marchés | Lien permanent | Tags : usda, etats-unis | Imprimer | | | Facebook

27/01/2011

Perspectives 2010-2020 des marchés et des revenus agricoles de la Commission

La Commission a rendu publiques ses Perspectives 2010-2020 de marché et de revenu agricoles. A noter, les améliorations affichées par la Commission par rapport aux précédents rapports : un horizon temporel élargi (de 10 ans et non plus de 7) ; une plus large couverture des produits agricoles (prise en compte notamment des biocarburants) ; l'élaboration de scénarios alternatifs et enfin une amélioration du processus de modélisation par l'implication d'un plus grand nombre d'experts. La Commission souligne en effet l'importance de ce rapport pour alimenter les réflexions sur la future PAC.

Les hypothèses sur lesquelles reposent les conclusions globales du rapport ne laissent pas envisager de quelconque rupture dans les 10 années à venir : environnement macroéconomique stable, perspectives favorables sur le marché mondial, demande agricole globale stimulante, et statu quo des politiques environnementales, agricoles et commerciales. Selon les conclusions, la production européenne resterait en-deçà de son potentiel, du fait d'une augmentation du prix des intrants limitant la profitabilité de la production.

L'Europe perdrait en compétitivité à l'export, avec une perte de parts de marché alors que la demande mondiale est prévue croissante. La Commission prévoit en revanche un certain rééquilibrage des « marchés agricoles ». Elle estime qu'il ne sera pas nécessaire de recourir à l'intervention, hormis pour la poudre de lait écrémé. Les revenus agricoles devraient augmenter de 20 % entre 2005-2009 et 2010 du fait de la poursuite de la baisse des actifs agricoles, mais plus fortement dans les nouveaux États membres (+45 %, VS +10 % pour les anciens). Toutefois, le rapport ne contient aucun élément quantifié sur l'évolution des prix agricoles.

Pour tenir compte des incertitudes pesant sur les hypothèses initiales, quelques variantes sur l'offre, la demande, le contexte macro économique et les biocarburants ont été testées, et 6 scénarios ont été construits. Dans le premier, de plus hauts rendements en céréales (plus grande utilisation d'intrants) conduiraient à une baisse de leurs prix profitant aux éleveurs au détriment des céréaliers, et à une augmentation des exportations de céréales de l'Union. Si ces gains de rendements se situaient dans un contexte mondial de progrès technique (scénario 2), les gains à l'export pour l'Europe en seraient amoindris. Le troisième scénario analyse des évolutions alternatives du prix des intrants, et montre son impact sur la compétitivité européenne, alors que celui sur les revenus est limité. Une plus grande croissance dans les pays émergents (scénario 4) n'aurait que peu d'impact pour les marchés européens. Le cinquième scénario prend en compte des ruptures dans la croissance mondiale et le prix du pétrole, et montre que ces variations affecteraient surtout les productions d'oléagineux.

Enfin, dans le dernier scénario qui analyse les effets du prix du pétrole, un prix accru du baril combiné à une diminution de la demande de carburants pour le transport serait favorable à la consommation de biodiésel mais sa production ne satisferait pas la demande intérieure.

Marie-Sophie Dedieu, CEP (Centre d'études et de prospective)

11:09 Publié dans 3. Prévision, PAC, Production et marchés | Lien permanent | Imprimer | | | Facebook

Les causes de la volatilité des prix agricoles

Le Centre d'Analyse stratégique a publié une note d'analyse relative à la volatilité des prix des produits agricoles. Après une présentation des principaux enjeux, qui diffèrent selon le niveau de développement et la structure commerciale des pays, la note revient sur les causes de la volatilité des prix sur les marchés agricoles.

La rigidité de la demande de produits agricoles et les anticipations imparfaites des agents conduisent à considérer la volatilité comme structurelle des marchés agricoles. D'autres facteurs des récents épisodes de volatilité sont par ailleurs soulignés : la diminution du recours au stockage public, les politiques d'incorporation des biocarburants induisant une demande incompressible quelque soit le niveau des prix ; les épisodes climatiques et leurs impacts dans un contexte d'étroitesse des marchés internationaux des produits agricoles. La relative faible valeur du dollar a aussi pu stimuler la demande de produits agricoles sur les marchés internationaux. Certains États ont par ailleurs induit de plus fortes variations de prix du fait de leurs comportements de précaution en situation de crise, comme les limitations temporaires des exportations. Enfin, si les marchés financiers sont nécessaires en agriculture notamment pour le partage des risques, l'afflux d'acteurs financiers en quête de diversification de leur portefeuille a pu également amplifier les variations de prix, bien que cela soit difficilement démontrable (beaucoup de transactions se faisant de gré à gré).

Cette analyse des causes de la volatilité des prix conduit alors à différentes recommandations, visant à la limiter mais aussi à en atténuer les effets : augmenter l'offre agricole dans les pays vulnérables pour réduire la dépendance vis à vis des importations ; instituer une coopération alimentaire internationale ; développer les capacités de stockage ; aider les importateurs à limiter la transmission de la volatilité sur leurs marchés domestiques ; favoriser la transparence sur les marchés à terme et encadrer les opérateurs intervenant sur les marchés agricoles.

Marie-Sophie Dedieu, CEP (Centre d'études et de prospective)

10:53 Publié dans Climat, Production et marchés, Sécurité alimentaire | Lien permanent | Imprimer | | | Facebook

25/01/2011

L'Afrique du Nord face à la dépendance céréalière

L’année 2011 s’ouvre dans un contexte de forte hausse des denrées agricoles de base, parmi lesquelles les céréales, produit dont la dimension stratégique au sein des pays méditerranéens du Sud.

Une note du CIHEAM, après avoir constaté l’actuelle flambée des prix alimentaires, entend revenir sur la situation céréalière mondiale pour observer la fragilité structurelle de l’Afrique du Nord (Maroc, Algérie, Tunisie, Libye et Egypte) sur cette question.

En moyenne depuis 2004, l’Afrique du nord pèse pour 2 à 3% de la production mondiale de blé.

La consommation de blé dans la région augmente année après année, passant ed 32,3 millions de tonnes en 2004/2005 à plus de 40,1 millions de tonnes pour 2010/2011soit une hausse de 24%, contre 9% enregistré à l’échelle mondiale. La région représente 6% de la consommation mondiale en blé, cette part étant à la hausse tendanciellement. L’Afrique du Nord consomme donc deux fois plus de blé qu’elle n’en produit en moyenne au cours des dernières années.

Dans ce contexte, ce sont naturellement les importations qui permettent de répondre à la croissance de la demande en blé. Les pays de l’Afrique du Nord représentent une part moyenne annuelle de 16 à 19% du total mondial des importations en blé.

Il est évident que la dépendance céréalière des pays nord-africains est structurelle et qu’elle devrait continuer à se renforcer à l’avenir, si l’on prend compte des perspectives liées aux impacts du changement climatique sur la production locale de la zone.

14:14 Publié dans Filières agricoles, Production et marchés, Sécurité alimentaire | Lien permanent | Imprimer | | | Facebook

15/12/2010

Le gouvernement chinois veut lutter contre la hausse des prix agricoles

Le gouvernement chinois a fait savoir son intention de mettre en place une politique de contrôle des prix alimentaires. En effet, l'inflation augmente beaucoup dans ce pays et les denrées alimentaires sont particulièrement touchées : le coût moyen de 18 variétés de légumes de base a augmenté de 62% en un an dans plus de 36 grandes villes.

Pour tenter de remédier à cette augmentation des prix, le gouvernement chinois a décidé différentes mesures :

- Un encadrement rigoureux des prix agricoles et alimentaires pour éviter toute volatilité extrême qui ne correspondrait pas aux fluctuations « naturelles » observées sur les marchés agricoles.

- Des mesures de déstockage en puisant dans les réserves nationales. Ainsi, depuis la fin du mois de septembre, 62 400 tonnes de porc et 410 000 tonnes de sucre ont déjà été introduits sur les marchés.

- Des mesures monétaires par une appréciation des taux directeurs pratiqués par la Banque centrale chinoise de manière à freiner l'afflux de liquidités et des investisseurs sur les marchés agricoles.

- Des mesures financières par une appréciation « modeste » du yuan visant à accroître le pouvoir d'achat des consommateurs chinois pour acheter des produits agricoles et alimentaires renchéris.

Ceci montre que la volatilité et l'inflation des prix agricoles et alimentaires sont aujourd'hui au cœur des préoccupations des grandes puissances agricoles.

Source et commentaire : Momagri

15:20 Publié dans 4. Politiques publiques, Alimentation et consommation, Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Imprimer | | | Facebook

11/11/2010

Perspectives de la filière laitière en Nouvelle-Zélande

La production laitière néo-zélandaise a fortement progressé durant les 3 dernières décennies. La Nouvelle-Zélande exporte 95% de sa production, ce qui représente plus du tiers des échanges mondiaux en produits laitiers. Du fait de l’intensification fourragère et de l’expansion laitière, la production fait désormais face à des contraintes environnementales qui viennent remettre en cause ses perspectives de développement futur.

Dans un dossier très complet, l’Institut de l’élevage fait le point sur les perspectives du système bovin lait en Nouvelle-Zélande. Selon les projections, l’objectif de 3% de croissance annuelle fixé pour la prochaine décennie sera bien difficile à atteindre. En effet, la majorité des gains de productivité « facilement » réalisables (intensification fourragère et occupation des terres du Sud) a été réalisée.

On trouvera dans ce dossier des éléments d'analyse tant sur les producteurs de lait dans leur cheminement jusqu'à l'installation que sur les systèmes de production, la coopérative laitière Fonterra, son système d'enchère et ses dynamiques d'investissements, ainsi que les investissements étrangers - notamment chinois - , et le tout dans une perspective dynamique.

Marie-Sophie Dedieu, Centre d'études et de prospective

10:58 Publié dans Filières agricoles, Production et marchés | Lien permanent | Tags : nouvelle-zélande | Imprimer | | | Facebook