14/02/2022

Agriculture irriguée aux États-Unis : des situations et des adaptations contrastées

Pour les auteurs du rapport Trends in U.S. Irrigated Agriculture: Increasing Resilience Under Water Supply Scarcity, publié par le ministère américain de l’Agriculture (USDA) en décembre 2021, les cultures irriguées sont une composante essentielle de l’économie agricole américaine, dont dépendent d’autres secteurs comme l’élevage et l’énergie. En 2017, les 20 % des surfaces irriguées du territoire contribuaient à 54 % de la valeur totale de sa production agricole. L’irrigation a pris son essor avec l’adoption en 1902 du Reclamation Act, qui scellait la « reconquête » du désert et des territoires de l’Ouest. D’importantes infrastructures d’approvisionnement en eau sont alors financées par la Fédération. De 1890 à 2017, la superficie irriguée passe ainsi de 1,2 million d’hectares à plus de 23,7 millions, même si les dynamiques diffèrent beaucoup entre les États fédérés (carte ci-dessous). Au début du XXIe siècle, des sécheresses touchent successivement les principales régions agricoles. Face à la réduction de la disponibilité des eaux de surface et à la concurrence croissante entre les usages, les prélèvements agricoles d’eaux souterraines augmentent, conduisant à l'épuisement des principaux aquifères des régions productives, à leur pollution et leur salinisation.

Distribution spatiale des superficies irriguées 1997-2017

Source : USDA

Lecture : les points sont associés aux changements de la superficie irriguée (1pt = 400 ha), à l’échelle du comté, entre 1997 et 2017, tels que rapportés par les recensements agricoles de ces deux mêmes années. La couleur du point indique une augmentation (bleu) ou une diminution (rouge) dans le périmètre considéré. Environ 57 % des comtés n'ont pas connu d'augmentation ou de diminution de la superficie irriguée supérieures à 800 ha. La région du delta du Mississippi et les hautes plaines du nord concentrent le plus d'augmentations, alors que la Central Valley de Californie et les Southern High Plains (Texas, Oklahoma) concentrent le plus de diminutions.

L'adaptation de l'agriculture aux pénuries d’eau implique souvent une combinaison de mesures : réduction des surfaces irriguées et changement de cultures, modernisation des systèmes d’irrigation et amélioration des pratiques de gestion, modification des sources d'approvisionnement (réutilisation d'eaux usées traitées, etc.). L’efficacité globale de l’utilisation agricole de l’eau augmente, même si l’adoption des technologies d’irrigation est hétérogène, freinée par ses coûts, l'accès au capital et l'incertitude quant à la disponibilité future de la ressource. Le rapport mentionne aussi le développement de marchés de l’eau dans certains États, c'est-à-dire la possibilité de vendre ses droits d’eau à d'autres utilisateurs lors de pénuries. Il cite également l'exemple d’une assurance récolte, pour partie subventionnée, couvrant les pertes de rendement de producteurs s'étant engagés à réduire leur consommation d'eau.

Si des gains d'efficacité dans l'utilisation de la ressource sont encore possibles, les auteurs remarquent qu’ils n'entraînent pas toujours une meilleure gestion. Les incitations à la modernisation des infrastructures d’irrigation devraient donc être couplées à des stratégies de gestion de la demande (limitations des surfaces irriguées, restrictions des prélèvements, etc.).

Cécile Poulain, Centre d'études et de prospective

Source : USDA

12:07 Publié dans Agronomie, Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : eau, irrigation, etats-unis |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

11/02/2022

FAO, The University of the West Indies, A review of school feeding programmes in the Caribbean Community, 2021, 194 pages

L’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) a publié en décembre 2021 une étude sur la restauration scolaire dans les 14 États membres de la Communauté des Caraïbes (Caricom). Recourant à plusieurs méthodes (entretien, recherche documentaire, analyse des avantages nets), l’étude met en évidence trois types d’organisation de la restauration qui impliquent des coopérations différentes avec les petites exploitations agricoles locales. Celles-ci sont considérées par les auteurs comme les plus aptes à fournir une alimentation saine, diversifiée, ancrée dans les cultures locales.

Dans le premier type, majoritaire, les repas sont préparés et consommés dans l’enceinte scolaire. Si les produits sont principalement issus de la commande publique, ce modèle autorise l’introduction d’aliments par les familles, l’association de celles-ci à la préparation des repas et l’achat auprès d'agriculteurs locaux. Dans le deuxième type d’organisation, des prestataires contractualisés du secteur marchand prennent en charge l’approvisionnement, l’acheminement et la préparation des repas. Ces processus normés sollicitent peu les petites exploitations environnantes. Enfin, dans le dernier modèle, les repas sont préparés, conditionnés et acheminés dans les écoles par des prestataires dépendant, par exemple, du ministère de l’Éducation ou d'une grande entreprise publique.

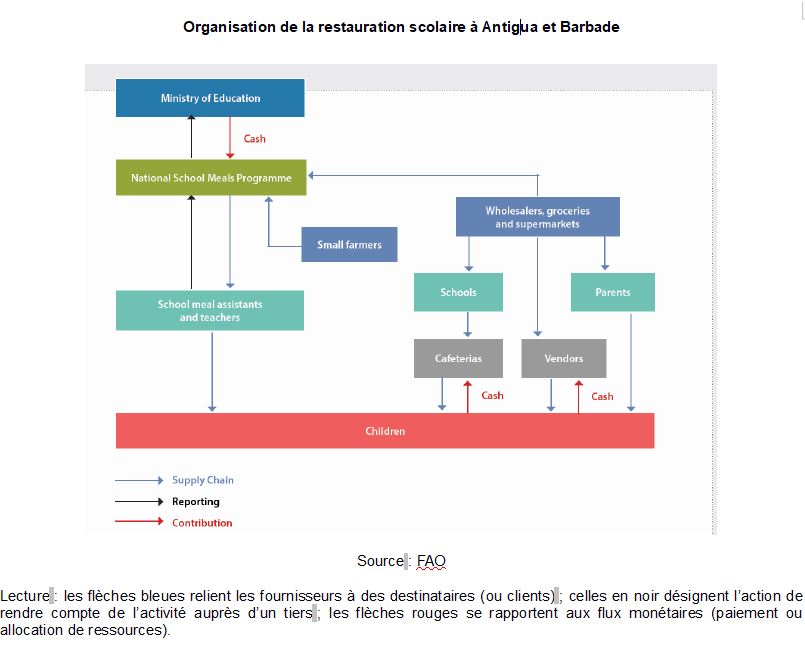

Pour les auteurs, ce troisième type d’organisation recourt en général peu aux produits agricoles locaux, la grande majorité des denrées consommées à l’école étant importée. Toutefois, le cas d’Antigua-et-Barbuda conduit à nuancer cette affirmation (figure ci-dessous). La mise en œuvre du Programme alimentaire national permet en effet un approvisionnement local pour 80 % des œufs, légumes et autres produits frais, 120 exploitants agricoles sont des fournisseurs du ministère de l’Éducation et six entreprises locales sont chargées de la découpe de la viande.

Organisation de la restauration scolaire à Antigua et Barbade

Source : FAO

Lecture : les flèches bleues relient les fournisseurs à des destinataires (ou clients) ; celles en noir désignent l’action de rendre compte de l’activité auprès d’un tiers ; les flèches rouges se rapportent aux flux monétaires (paiement ou allocation de ressources).

Parmi les freins identifiés à l’approvisionnement local figure la difficulté, pour les organismes chargés de la restauration scolaire, de gérer les flux logistiques occasionnés par le recours à une variété d’exploitations. La FAO préconise une augmentation du volume des produits en provenance de l’agriculture de petite échelle, pour réduire la valeur des importations, augmenter la production nationale et l’emploi dans les zones rurales. Désignant le Brésil voisin comme lieu de bonnes pratiques, l’organisation recommande que 50 % du contenu des repas proviennent des « fournisseurs locaux ou régionaux ».

Nathalie Kakpo, Centre d’études et de prospective

Source : FAO

12:05 Publié dans 4. Politiques publiques, Alimentation et consommation, Enseignement et recherche, Mondialisation et international, Production et marchés | Lien permanent | Tags : restauration collective, caraïbes, politiques publiques, fao | Imprimer | | | Facebook

Les mouvements pour la revalorisation de la sauce soja au Japon

Alice Doublier (CNRS) a mené une enquête, au Japon, sur les mouvements de revalorisation de la sauce soja. Un article paru fin 2021 dans Anthropology of food en livre les premiers résultats. Le condiment, obtenu par macération d’un mélange de blé et de graines de soja, constitue un pilier de la gastronomie japonaise, « assaisonnement passe-partout » recherché pour sa régularité et l’apport en umami, « cette cinquième saveur qui enrobe le palais ». Produite traditionnellement en fûts de cèdre (image ci-dessous), la sauce fait l'objet, dès les années 1950, d’une production industrielle et d’une consommation globalisée, soutenue par l’implantation des brasseries Kikkoman aux États-Unis et en Europe. La consommation japonaise actuelle est 3,5 fois moins importante que celle des années 1970, les volumes produits dans l'archipel diminuent depuis les années 1990 et les productions traditionnelles sont en crise, ne représentant plus que 1 % du marché national.

Chai de sauce soja de la brasserie Shôkin

Source : © Alice Doublier (Shôdoshima, juin 2019)

Réticents à mettre en place des labels ou des indications géographiques, les petits producteurs s’organisent cependant, depuis une dizaine d’années, sous forme de collectifs et de réseaux protéiformes, pour « défendre une production locale et à taille humaine ». L’article décrit aussi les activités d’un nouveau corps de spécialistes, qui se présentent comme « sommeliers ». Derrière leurs trajectoires singulières (artiste-designer, salaryman reconverti, fils d’un brasseur, etc.), on peut voir un effet de génération, ainsi que « l’impérieuse nécessité ressentie » par de nombreux Japonais de faire vivre leurs industries traditionnelles et leur tissu de petites et moyennes entreprises (céramique, saké, etc.).

L’article souligne les efforts pour faire apprécier, à l’aide de différents dispositifs (livres, dégustations publiques, visites de chai, collaboration avec des chefs étrangers), les nuances entre différentes sauces, « réelles mais fort subtiles ». Comme souvent dans les démarches de patrimonialisation gastronomique, la défense d'une production artisanale est accompagnée « d’une mise en récit de la diversité des modes de fabrication et des saveurs », sous des formes qui évoquent la promotion du vin ou le dynamisme des bières artisanales. L’auteure souligne également la difficulté à justifier un prix bien plus élevé que celui du produit standard vendu en supermarché.

Dans le même numéro et toujours sur le Japon, signalons un article consacré aux scènes de cuisine et de dégustation dans les films d’animation, et un autre sur la fin du tabou de la viande au XIXe siècle.

Florent Bidaud, Centre d'études et de prospective

Source : Anthropology of food

12:04 Publié dans Alimentation et consommation, IAA, Mondialisation et international, Organisations agricoles, Production et marchés | Lien permanent | Tags : soja, japon, industrie agroalimentaire, alimentation | Imprimer | | | Facebook

10/02/2022

Une analyse des dispositifs agro-environnementaux en Amérique latine

En Amérique latine, les années 2000 ont été marquées par une avancée rapide des fronts agricoles et sylvicoles, les surfaces exploitées se développant au détriment des forêts et prairies primaires. Il en a résulté une dégradation importante des écosystèmes, que plusieurs gouvernements ont tenté de limiter au moyen de dispositifs agro-environnementaux. Dans un article publié sur le site Géoconfluences, des chercheurs analysent trois de ces mesures : la loi forestière argentine, le décret sur l'usage des sols agricoles en Uruguay et le zonage environnemental de la sylviculture dans le Rio Grande do Sul au Brésil.

Caractéristiques des mesures étudiées

Source : Géoconfluences

Les auteurs constatent d'abord que ces mesures cherchent à réguler l'exploitation des agro-écosystèmes, afin de combiner activité productive et préservation de l'environnement. Cette orientation constitue, selon eux, un changement de paradigme dans la mesure où les politiques environnementales, en Amérique du Sud, privilégiaient jusqu'alors la protection d'écosystèmes perçus comme « naturels » ou « vierges », en y interdisant toute activité sylvicole ou agricole.

Une deuxième partie de l'article s'intéresse aux facteurs ayant permis l'adoption de ces réglementations. Dans la mesure où les exploitations présentes sur les fronts agricoles ou sylvicoles sont pour l'essentiel de grandes entreprises détenues par des capitaux étrangers, ces régulations sont pour les gouvernements le moyen d'en limiter l'essor. Ils entendent ainsi répondre aux préoccupations d'une partie de leur population. Mais il arrive que ces régulations soient soutenues par ces entreprises elles-mêmes, certaines souhaitant protéger leur réputation et disposer d'un cadre juridique leur permettant de certifier la durabilité de leurs activités.

Pour terminer, les auteurs se sont intéressés aux stratégies des acteurs agraires dominants, face à ces nouvelles normes. Ils montrent que ces derniers concentrent leur action d'influence sur la phase de conception des dispositifs, dont ils cherchent à limiter l'ampleur. En revanche, une fois ceux-ci adoptés, ils ne s'y opposent plus frontalement, sans doute, selon les auteurs, parce qu'ils sont parvenus à les rendre finalement peu contraignants.

Mickaël Hugonnet, Centre d’études et de prospective

Source : Géoconfluences

12:01 Publié dans 4. Politiques publiques, Agriculteurs, Environnement, Mondialisation et international | Lien permanent | Tags : amérique latine, agro-environnement, politiques publiques | Imprimer | | | Facebook

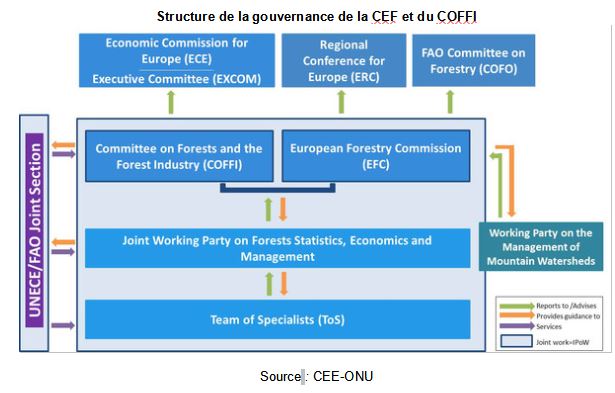

Le Comité des forêts et de l'industrie forestière

Après la Seconde Guerre mondiale, en 1947, les Nations unies ont créé la Commission économique pour l'Europe (CEE-ONU) afin de coordonner l'effort de reconstruction du continent. Les forêts avaient été ravagées et surexploitées, lors des deux conflits mondiaux, et les pays risquaient une pénurie de bois. La conférence internationale organisée sur ce sujet par l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO), et par le gouvernement tchécoslovaque d'alors, a débouché sur la création de deux organismes, ayant chacun leur domaine d'intervention. Le Comité des bois de la CEE-ONU (devenu depuis le Comité des forêts et de l'industrie forestière, COFFI) s'est centré sur la demande de bois, alors que la Commission européenne des forêts (CEF) de la FAO était focalisée sur la gestion durable des forêts et la production de bois. Dès l'origine, ces deux organismes ont travaillé de concert, mettant en place une gouvernance conjointe.

Structure de la gouvernance de la CEF et du COFFI

Source : CEE-ONU

Les deux institutions ont rapidement acquis un rôle central dans la connaissance du marché des bois. Elles rassemblent aujourd'hui les éléments statistiques fournis par les pays, mènent des enquêtes dédiées (bois énergie par exemple) et s'appuient sur des experts nationaux. Elles couvrent près de la moitié des forêts mondiales et une partie essentielle de la consommation de bois. Leur travail donne lieu à la publication périodique de statistiques (notamment les rapports sur l'état des forêts européennes) et, récemment, au lancement d'un portail statistique.

Dès 1953, elles ont conduit conjointement la première analyse prospective du secteur, pour dégager les tendances de long terme et élaborer des recommandations en matière de politique forestière et industrielle. Cet exercice est depuis régulièrement renouvelé, le dernier ayant été publié récemment (voir à ce sujet un précédent billet). Bénéficiant de son positionnement au sein de la CEE-ONU, le COFFI a plus particulièrement développé une expertise en matière de bioéconomie et de marché des produits forestiers (bois énergie en particulier). Enfin, il a également noué des liens étroits avec l'Organisation internationale du travail, sur divers sujets : emploi dans la filière, amélioration des conditions de travail, formation. Plusieurs publications récentes les ont abordés, parmi lesquelles des lignes directrices pour la promotion des emplois verts en foresterie ou la main-d’œuvre en forêt dans la région CEE-ONU.

Muriel Mahé, Centre d'études et de prospective

Source : CEE-ONU

12:00 Publié dans 4. Politiques publiques, Forêts Bois, Mondialisation et international, Production et marchés, Travail et emploi | Lien permanent | Tags : sylviculture, bioéconomie forestière, unece, portrait | Imprimer | | | Facebook

08/02/2022

Investir dans le capital humain en agriculture

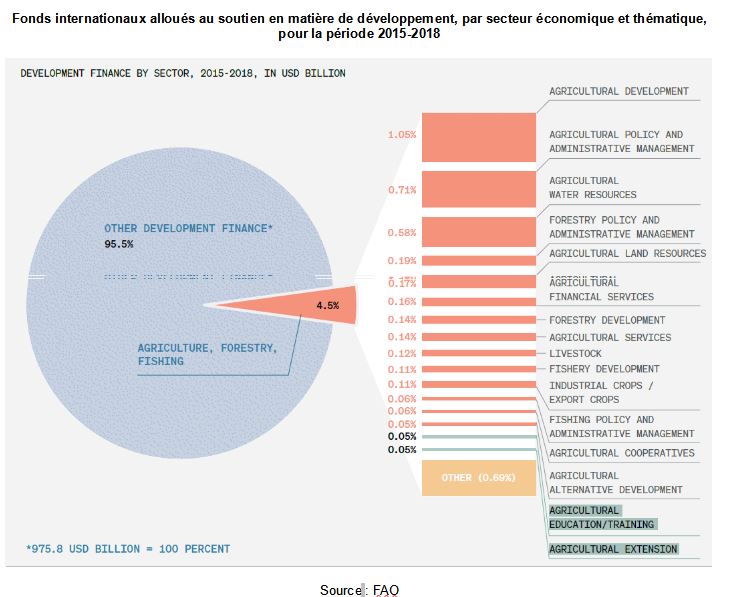

L'Organisation des Nations unies pour l'alimentation et l'agriculture (FAO) et l'International Food Policy Research Institute (IFPRI) ont récemment publié les résultats de leurs travaux menés sur le capital humain en agriculture. L'investissement dans les compétences s'est élevé, en moyenne, entre 2015 et 2018, à seulement 3 % du total investi dans l'aide au développement agricole au niveau mondial (figure ci-dessous).

Fonds internationaux alloués au soutien en matière de développement, par secteur économique et thématique, pour la période 2015-2018

{kind=link}

Source : FAO

L'analyse s'est appuyée sur 20 études de dispositifs formels et informels visant à développer les compétences des agriculteurs, dont 9 ont fait l'objet d'une étude approfondie comportant une évaluation d'impacts. Ces études sont réparties dans le monde entier : Cameroun, Chili, Côte d'Ivoire, États-Unis, Inde, Indonésie, Kenya, Pérou, Rwanda. Les auteurs en dégagent six ensembles de recommandations, parmi lesquelles l'adaptation des modalités de formation au profil des agriculteurs, en mobilisant les outils numériques de manière adaptée aux compétences des apprenants. Il s'agit également d'accroître les budgets alloués à la formation et au conseil, de mettre en place des incitations à la formation et, surtout, de développer la recherche sur le capital humain en agriculture.

Source : FAO

11:55 Publié dans Agriculteurs, Mondialisation et international, Travail et emploi | Lien permanent | Tags : capital humain, agriculteurs, afrique, amérique latine | Imprimer | | | Facebook

Opinions d’étudiants chinois sur le bien-être animal

Trois chercheurs chinois ont mené une étude sur l'opinion d'étudiants vis-à-vis du bien-être animal (BEA), parue dans Animals en janvier 2022. Près de 5 800 élèves en médecine vétérinaire, en agronomie et en biologie ont répondu à un questionnaire électronique sur leur degré d'accord avec 82 déclarations relatives à la sensibilité animale et aux cinq libertés constitutives du BEA : absence i) de faim et de soif, ii) de douleur et de maladies, iii) de peur et d'anxiété ; iv) confort ; v) comportements normaux de l’animal. Les animaux de compagnie, de rente, de laboratoire et sauvages étaient considérés. Pour 77 % des étudiants, les animaux sont des êtres sensibles et environ 77 % des répondants sont favorables à une législation leur garantissant des droits. Les résultats varient néanmoins selon les groupes d'animaux : ceux de compagnie ont par exemple les meilleurs scores en matière de sensibilité (82 %). Le contact régulier avec les animaux améliore aussi les résultats. Pour les auteurs, le niveau d'éducation élevé des répondants peut expliquer ces résultats et ils préconisent que tous les cursus proposent des modules relatifs au BEA.

Source : Animals

11:53 Publié dans Mondialisation et international, Société | Lien permanent | Tags : chine, bien-être animal, opinion, population étudiante | Imprimer | | | Facebook

07/02/2022

Comprendre l'envolée des prix des matières premières

Chambres d’agriculture France a publié en janvier 2022 une note sur « le désordre de l’économie mondiale au prisme des matières premières ». Contrairement à la crise de 2008, qui résultait de l’éclatement d’une bulle immobilière, les auteurs constatent que, depuis l’été 2020, les prix des matières premières agricoles ont connu une forte augmentation du fait de la reprise économique post-confinement (contraintes d’approvisionnement) et des aléas climatiques qui ont endommagé les récoltes. Cette envolée s’observe également pour le prix des énergies fossiles, induisant une augmentation du coût des intrants pour les agriculteurs. Dans ce contexte, les auteurs appellent à suivre avec attention la situation des « pays en voie de développement » où l’accès aux denrées alimentaires devient difficile. Des signaux d’affaiblissement de la tendance haussière des prix sont toutefois perceptibles (ralentissement de la demande, estimations de production de grains en hausse pour 2022, etc.).

Source : Chambres d’agriculture France

11:52 Publié dans Développement, Mondialisation et international, Production et marchés | Lien permanent | Tags : matières premières, prix, intrants, énergies fossiles | Imprimer | | | Facebook

La diversité des ancrages sociaux et géographiques, un atout pour l’installation en agriculture ?

Le numéro d’Études rurales de décembre 2021 porte sur le peuplement des campagnes. La répartition des populations dans l’espace et la manière dont elles l’habitent sont envisagées ici sous l’angle des migrations internationales et interrégionales. Là où la littérature étudie habituellement les saisonniers, plusieurs articles concernent l’installation des immigrés comme entrepreneurs agricoles. Dans certaines campagnes méditerranéennes, la mise en jachère de terres agricoles, que les propriétaires espèrent transformer en zones constructibles, constitue une opportunité, pour les immigrés marocains, d’accéder au foncier, la terre leur étant prêtée en échange de services d’entretien qui les conduisent à réactiver sa fonction agricole. Pour P. Dolci, qui étudie les migrations internes, la trajectoire urbaine des néo-agriculteurs italiens facilite la recherche d’une clientèle dans les villes et la commercialisation des produits, alors même que la proximité géographique se révèle peu pourvoyeuse de débouchés rémunérateurs.

Source : Études rurales

11:50 Publié dans Agriculteurs, Mondialisation et international, Territoires | Lien permanent | Tags : agriculteurs, installation, migrations | Imprimer | | | Facebook

18/01/2022

Impacts économiques de la peste porcine africaine

La 7e journée d'échanges organisée par l'Institut du porc (Ifip), en décembre 2021, portait sur « la maîtrise sanitaire, facteur clé d'une filière porcine française compétitive ». Les communications ont traité en particulier des risques de restriction des marchés à l’exportation, associés à une crise sanitaire et à la nécessité de préserver la santé animale (biosécurité, bonnes pratiques, réseau d'épidémiosurveillance).

Les premiers résultats d'un exercice de simulation des conséquences d'un foyer de peste porcine africaine (PPA), dans un territoire où l'élevage est très développé (Finistère), ont été présentés. Ces travaux associant chercheurs, fonctionnaires et professionnels traitent 6 thématiques : nettoyage et désinfection du foyer, mouvements des porcs dans la zone réglementée, implications pour les entreprises locales concernées, surveillance vétérinaire et biosécurité, communication et information, conséquences économiques.

Retenons par exemple cette dernière thématique, envisagée sous trois volets. Le premier estime le préjudice pour l'élevage touché (naisseur-engraisseur de 466 truies) : perte de marge lors du vide sanitaire et de la période de reconstitution des stocks (550 à 630 k€) ; surcoût lié au repeuplement estimé à 415 k€ ; opération de nettoyage-désinfection (58 à 294 k€ selon l'intensité de l'opération) ; moindre valorisation bouchère des animaux abattus ; coût des abattages. Le total estimé est proche de 1 million d'euros (figure ci-dessous).

Identification des postes contribuant au préjudice subi par l'élevage touché

Source : Ifip

Dans le deuxième volet, les pertes pour les élevages soumis à restriction de mouvement d'animaux ont été estimées. Elles sont dues en particulier à la dégradation de la marge liée à l'alourdissement des animaux et à l'euthanasie d'une bande de porcs (ensemble d'animaux du même âge gérés en lot, pour l'engraissement et l'abattage par exemple). Le cas considéré est une zone de forte densité, ayant des élevages (146) de types variés (naisseur-engraisseur, post-sevreur-engraisseur, engraisseur, etc.). À cette échelle, le préjudice total sur l'ensemble des élevages concernés est estimé à 2,77 millions d'euros.

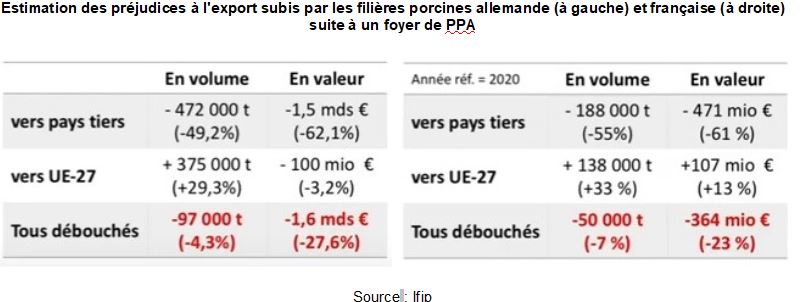

Enfin, le troisième volet envisage les conséquences, en France, de l’apparition d’un cas de PPA pour l'ensemble de la filière, en matière d'exportations. Cela entraîne une chute des exportations vers les pays les plus importants comme la Chine et donc une ré-orientation vers des pays où le porc est vendu moins cher. En découle aussi une baisse du prix du porc et des pièces de découpe sur le marché intérieur. Pour une telle estimation, l'Allemagne peut servir de modèle car les réactions des marchés y sont comparables. Toutefois, en tenant compte des particularités de la filière, les pertes estimées sont moins élevées pour la France (figure ci-dessous).

Estimation des préjudices à l'export subis par les filières porcines allemande (à gauche) et française (à droite) suite à un foyer de PPA

Source : Ifip

Franck Bourdy, Centre d'études et de prospective

Source : Ifip

08:58 Publié dans Exploitations agricoles, Filières agricoles, IAA, Mondialisation et international, Production et marchés, Santé et risques sanitaires | Lien permanent | Tags : peste porcine africaine, simulation, pertes, exploitations, impacts économiques | Imprimer | | | Facebook

13/01/2022

Numéro d'Ethnologie française sur les mondialités du vin

Ethnologie française consacre un riche dossier aux rapports entre diffusion mondiale et appropriations locales du vin. Parmi les dix articles, signalons celui que C. Crenn consacre aux propriétaires chinois dans le pays de Sainte-Foy-La-Grande, sur les coteaux de la vallée de la Dordogne. Qui sont-ils et pourquoi ont-ils acheté ces exploitations « en périphérie des grands Bordeaux » ? Pour l’investisseur, appartenant à la fois au « monde transnational de la finance » et à l’élite communiste (souvent via des entreprises d’État), l’acquisition d’un domaine dans l’appellation, synonyme de luxe, renforce sa position en Chine. Dans un contexte de massification rapide de la consommation, mais aussi de dégradations environnementales dans leur pays, les Chinois voient dans le vin, les traditions et le terroir, un repère d’authenticité et un marqueur d’« ouverture vers la modernité ».

L’interprofession, le CIVB, a facilité leur installation, avec l’intention de développer les marchés asiatiques, dont l’approvisionnement est ainsi mieux contrôlé de part et d’autre. Certains gèrent leurs affaires à distance, notamment depuis Hong-Kong. D’autres, au contraire, souvent des femmes, émigrent en France et s’impliquent dans la mise en valeur de leur domaine, et même dans la vie locale. Disposant de peu de compétences techniques, elles s’engagent, en collaboration avec leurs chefs d’exploitation, dans des changements forts : passage au bio, travail de l’image de marque, développement de l’œnotourisme. Mais l’article souligne également les inquiétudes et « le mystère » qui persistent autour de ces « présences / absences » chinoises.

Par ailleurs, deux articles s’intéressent aux savoirs liés à la conduite des cultures et à la vinification : l’un, en Suisse, à propos de la modulation des prescriptions émanant des experts alternatifs en biodynamie ; l’autre en Australie, mais aussi plus généralement à travers le monde, à propos des producteurs amateurs de « vin maison », qui s’organisent en « communautés de pratiques » sur internet. Deux autres donnent à réfléchir sur le développement de domaines dans des pays sans grande tradition de production, la Chine (notamment château Changyu-Castel, dans la province du Shandong) et la Grande-Bretagne (à propos des wineries du Sussex). Enfin, les autres textes, non moins intéressants, portent sur les vins naturels et le locavorisme en Italie, la production et la consommation à Ramallah (Territoires palestiniens), les « messages politiques » associés aux vins moldaves, et les sommeliers français de l’après-guerre aux années 1980.

Florent Bidaud, Centre d'études et de prospective

Source : Ethnologie française

08:46 Publié dans Exploitations agricoles, Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : viticulture, chine, oenotourisme, exploitations | Imprimer | | | Facebook

L’Initiative prospective agricole et rurale (IPAR)

Située à Dakar, l’Initiative prospective agricole et rurale (IPAR) est un think tank sénégalais œuvrant dans le domaine des politiques publiques du secteur agricole et rural en Afrique de l’Ouest. Ses travaux portent sur les performances de l’agriculture, le foncier et la gestion des ressources naturelles, les changements climatiques et les objectifs de développement durable, ainsi que sur la démographie, l’emploi et les migrations.

Créé en 2005, il est financé par le gouvernement sénégalais et divers acteurs internationaux : Centre de recherches pour le développement international du Canada (CRDI), Union européenne, fondations William et Flora Hewlett et Bill et Melinda Gates, International Land Coalition. Son équipe, composée d’une trentaine de personnes, bénéficie de l’appui scientifique de chercheurs associés et du soutien technique de divers partenaires : Agence nationale de la statistique et de la démographie, centres de recherche, organes des Nations unies, ONG, etc.

L’IPAR mène des activités de recherche et de prospective. Il contribue au dialogue entre acteurs (ex. coordination d’une plate-forme sur la gouvernance foncière) et au renforcement de leurs compétences (formation sur les investissements agricoles responsables, etc.). Les informations produites sont destinées à l’ensemble des acteurs intéressés par les sujets agricoles et ruraux : gouvernement sénégalais, conseil national de concertation et de coopération des ruraux (réunissant des fédérations et unions de producteurs agricoles), bailleurs de fonds, organisations de coopération internationale, etc. Elles sont diffusées sur son site internet sous forme de notes politiques, d’articles et de rapports de recherche ou d’étude (ex. politiques publiques pour la filière riz en Afrique de l’Ouest), de webinaires, d’articles de blog, etc. Elles peuvent aussi être mises en débat lors de conférences. Les travaux prospectifs les plus récents, menés en collaboration avec l’université Columbia (États-Unis) et d’autres instituts de recherche (au Ghana et au Zimbabwe), portent sur les impacts du changement climatique. Ils visent à construire des scénarios sur l’avenir de l’agriculture au Sénégal.

Amandine Hourt, Centre d’études et de prospective

Source : IPAR

08:43 Publié dans 1. Prospective, 4. Politiques publiques, Agriculteurs, Environnement, Mondialisation et international | Lien permanent | Tags : prospective, afrique de l'ouest, riz, politiques agricoles, portrait | Imprimer | | | Facebook

11/01/2022

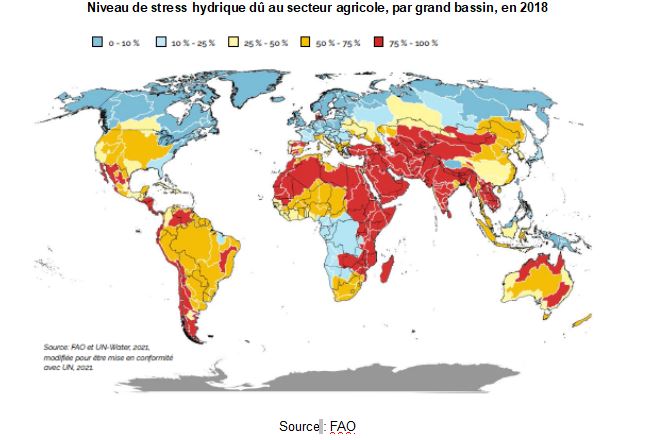

État des ressources en terres et en eau : des systèmes à la limite de leurs capacités

L'Organisation des Nations unies pour l'alimentation et l'agriculture (FAO) a publié, fin 2021, une synthèse du rapport sur l'état des ressources en terres et en eau pour l'alimentation et l'agriculture dans le monde (rapport complet et annexes à paraître début 2022). Dix ans après la publication du précédent bilan, les auteurs notent une importante dégradation de ces ressources (voir figure ci-dessous). La majeure partie des pressions exercées provient de l’agriculture, notamment du fait des schémas actuels d’intensification qui compromettent les ressources et, par voie de conséquence, la productivité des principaux systèmes agricoles. Pour maintenir les taux de croissance de la production requis pour nourrir 9,7 milliards de personnes en 2050, les auteurs insistent sur la nécessité de mettre en place une gouvernance plus inclusive et adaptative, ainsi qu'une planification de la gestion de ces ressources définissant des seuils critiques. Ces évolutions nécessiteront une volonté politique et des investissements d’accompagnement.

Niveau de stress hydrique dû au secteur agricole, par grand bassin, en 2018

Source : FAO

Source : FAO

08:34 Publié dans Alimentation et consommation, Environnement, Mondialisation et international, Production et marchés | Lien permanent | Tags : eau, stress hydrique, systèmes agricoles, ressources naturelles | Imprimer | | | Facebook

16/12/2021

Stephen K. Wegren, Frode Nilssen (coord.), Russia's Role in the Contemporary International Agri-Food Trade System, Palgrave Macmillan, novembre 2021, 343 pages

Depuis le début des années 2000, la place de la Russie dans les échanges alimentaires internationaux connaît d'importantes évolutions. Si le pays demeure un des principaux importateurs mondiaux de produits agricoles et alimentaires, avec près de 30 milliards de dollars en 2020, le développement de certaines productions lui a permis, en parallèle, de redevenir un exportateur majeur. Cet ouvrage, qui rassemble les contributions d'une dizaine de chercheurs, analyse ce phénomène afin d'en identifier les causes et perspectives d'évolution.

Le document comporte deux parties. La première étudie les évolutions du commerce agricole et alimentaire russe, à travers une mise en perspective historique (chapitre 1) et l'analyse de la montée en puissance du pays comme exportateur de céréales (chapitre 2, voir à ce sujet un précédent billet) et de produits de la mer (chapitre 5). Cette partie met également en évidence le rôle des politiques de sécurité alimentaire des années 2010 et 2020 (protectionnisme, substitutions aux importations), décidées en réponse aux sanctions européennes, dans le développement renouvelé de la puissance agricole russe (chapitre 4). Enfin, elle montre que les exportations agroalimentaires du pays ont augmenté, mais que leur contribution à l'économie nationale demeure marginale. En 2016, elles ne représentaient que 5 % du total des exportations, contre 19 % pour le gaz et le pétrole (chapitre 3).

La deuxième partie analyse la place de la Russie dans le commerce agroalimentaire de la région eurasiatique. Le chapitre 7 met en exergue les relations bilatérales entretenues avec la Chine et montre les intérêts réciproques des deux pays en faveur d'une coopération agricole et alimentaire renforcée. En effet, la Chine est un débouché prometteur et d'ores et déjà important pour les productions agroalimentaires de l'Extrême-Orient russe, principalement des produits de la mer et des oléagineux. Elle est aussi un partenaire financier majeur, susceptible d'appuyer le développement agricole de cette région, préoccupation de longue date des autorités russes. Pour la Chine, le développement de ces échanges s'inscrit dans une volonté de diversification des sources d'approvisionnement, le pays étant largement dépendant des importations pour son alimentation.

Mickaël Hugonnet, Centre d'études et de prospective

Lien : Springer

08:48 Publié dans Alimentation et consommation, Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : russie, échanges commerciaux, chine | Imprimer | | | Facebook

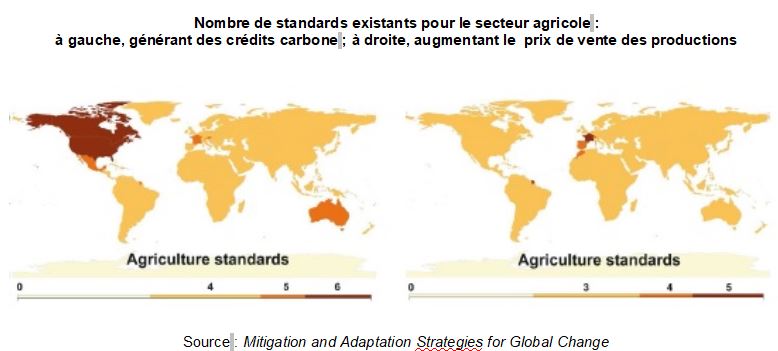

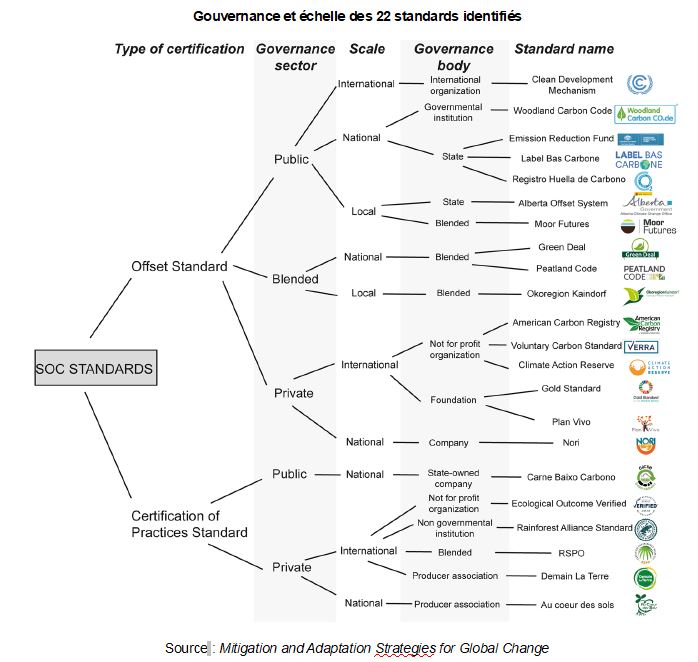

Un inventaire mondial des standards du carbone organique des sols

Compte tenu de l'importance croissante accordée aux sols dans la séquestration de carbone, une équipe de chercheurs du Cirad et de Montpellier SupAgro a inventorié et comparé les standards existant en la matière (figure ci-dessous). Les résultats ont été publiés en novembre 2021 dans la revue Mitigation and Adaptation Strategies for Global Change.

Nombre de standards existants pour le secteur agricole : à gauche, générant des crédits carbone ; à droite, augmentant le prix de vente des productions

Source : Mitigation and Adaptation Strategies for Global Change

Une recherche bibliographique et des entretiens avec des experts, menés entre mai et août 2020, ont permis d'en identifier vingt-deux : seize permettent de générer des crédits carbones destinés à être vendus ; six augmentent le prix de vente des matières premières produites (figure ci-dessous). L'analyse s'est ensuite concentrée sur une vingtaine de questions liées aux aspects économiques, d'éligibilité, de gouvernance, aux processus de certification ou encore aux problématiques de fuites et de permanence du stockage.

Gouvernance et échelle des 22 standards identifiés

Source : Mitigation and Adaptation Strategies for Global Change

Les chercheurs tirent plusieurs conclusions de leurs analyses. D'abord, les informations sur les coûts et bénéfices attendus du processus de certification sont généralement manquantes, ce qui limite la confiance des acteurs. Ceci serait, selon les auteurs, particulièrement vrai dans le cas des certifications de crédits carbone, de la gouvernance de laquelle les agriculteurs sont généralement exclus. Par ailleurs, l'incitation économique ne serait effective que pour des agriculteurs gérant plusieurs centaines d'hectares, en raison du potentiel de séquestration limité par hectare. Mais les auteurs mettent aussi en garde contre le risque pesant sur la production alimentaire. En effet, dans le cas d'une « course à la neutralité carbone » de la part des autorités publiques nationales et des acteurs privés, le carbon farming pourrait devenir plus rentable que la production, et les arbitrages pourraient être réalisés au détriment de cette dernière : par exemple, afforestation ou conversion en prairies sans élevage des parcelles cultivées.

Les auteurs préconisent ainsi la voie du premium ajouté au prix des productions. Selon eux, elle permettrait d'élargir les objectifs à d'autres aspects que le carbone, et de garder un couplage à la production. S'ils reconnaissent qu'il est encore trop tôt pour évaluer l'efficacité de ce type de standards, ils recommandent l'implication des organisations de producteurs et des institutions publiques (comme l'Embrapa au Brésil) dans la gouvernance et le soutien technique.

Marie-Hélène Schwoob, Centre d'études et de prospective

Source : Mitigation and Adaptation Strategies for Global Change

08:48 Publié dans Agriculteurs, Environnement, Exploitations agricoles, Mondialisation et international | Lien permanent | Tags : standards, stockage carbone, gouvernance, certification | Imprimer | | | Facebook