13/06/2022

La dépendance des pays d'Afrique et du Moyen-Orient au blé importé

Une note publiée par N. Bricas (Cirad), fin mars 2022, s'intéresse aux impacts de la hausse du prix des céréales, notamment le blé, sur les pays d'Afrique et du Moyen-Orient. Celle-ci les touche de manières différentes, en raison de plusieurs facteurs. Le premier est leur capacité à payer le surcoût du blé : certains compensent cette augmentation par celle des prix du pétrole et du gaz qu'ils exportent. Le deuxième concerne l'importance du blé importé dans leur alimentation, les pays non pétroliers situés en Afrique du Nord et en Asie de l'Ouest étant les plus vulnérables. En revanche, la majorité des pays d'Afrique subsaharienne importent peu de blé, qui ne représente qu'un aliment complémentaire ou marginal. Enfin, l'auteur appelle à surveiller l'évolution des prix du riz, dont l'Afrique subsaharienne est fortement importatrice.

Source : Chaire Unesco Alimentations du monde

09:39 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : céréales, blé, alimentation, afrique, moyen-orient |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

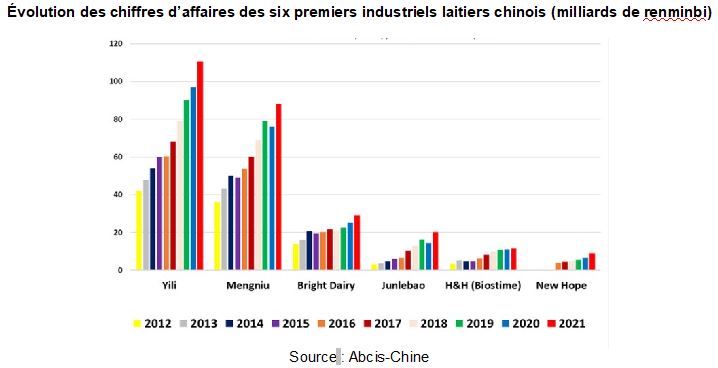

Concentration de l’industrie laitière chinoise

Dans sa newsletter sur la Chine parue le 1er juin 2022, Abcis met en avant la concentration du secteur de la transformation laitière chinoise. En 2021, les deux principales entreprises du pays – Yili et Mengniu – détiennent 48 % des parts de marché du lait et des boissons lactées, et 54 % de celles des produits fermentés. À l’échelle mondiale, elles se placent désormais aux 5e et 9e rangs des entreprises de transformation laitière, selon un classement publié par Rabobank.

Évolution des chiffres d’affaires des six premiers industriels laitiers chinois (milliards de renminbi)

Source : Abcis-Chine

Source : Abcis

09:31 Publié dans Filières agricoles, Mondialisation et international, Production et marchés | Lien permanent | Tags : chine, lait, marchés | Imprimer | | | Facebook

18/05/2022

Des investissements pour augmenter la profitabilité des filières de protéines australiennes d’ici à 2030

Le Commonwealth Scientific Industry and Research Organisation (CSIRO), principal institut de recherche d’Australie, a publié en mars 2022 une feuille de route identifiant les opportunités que représente pour les filières australiennes l’augmentation de la demande mondiale en protéines. Il estime que le pays, qui exporte actuellement 21 milliards (Md) de dollars australiens (AUD) de protéines animales et 10 Md AUD de protéines végétales, peut en tirer un revenu supplémentaire de 13 Md AUD (environ 8,8 Md €) en 2030. Pour ce faire, les auteurs définissent 5 grandes priorités : promouvoir la haute qualité et renforcer l’accès aux marchés d’intérêt ; optimiser les caractéristiques et la compétitivité-coût des produits ; miser sur l’économie circulaire ; permettre aux secteurs prometteurs de croître fortement ; investir dans de nouvelles façons de produire des protéines.

La feuille de route ainsi définie vise à guider les investissements à réaliser de manière durable. Les auteurs identifient 10 opportunités concrètes de développement pour l’industrie agricole (figure ci-dessous) qui pourraient être soutenues par 52 investissements ciblés.

Classement des 10 opportunités pour les filières de protéines en fonction de leurs besoins et maturité en technologies et infrastructures

Source : CSIRO

Lecture : le graphique met en relation, pour les 10 opportunités de développement de l’industrie des protéines, leur niveau de maturité technologique et le besoin de développement de nouvelles infrastructures (dont numériques).

On peut citer en exemple l’intérêt, pour le secteur de la viande rouge, d’améliorer la robustesse de sa chaîne de production. Les auteurs estiment que le consentement à payer des consommateurs serait 3 à 7,5 % plus élevé pour de la viande avec des références vérifiables d’origine et de qualité. Ils préconisent donc d’investir dans la traçabilité pour éviter les usurpations d’origine, ainsi que dans la valorisation des données des élevages répondant aux attentes des consommateurs (bien-être animal, agriculture biologique, déforestation, halal). Sont également identifiées la biosécurité et les technologies allégeant les vérifications de conformité des produits aux exigences des marchés cibles.

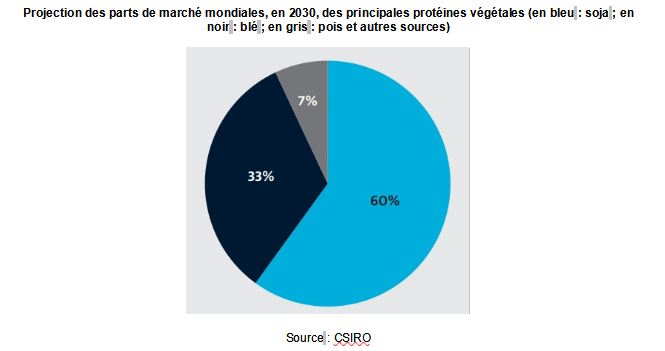

Dans d’autres secteurs (protéines végétales - figure ci-dessous, insectes, fermentation de précision, etc.), les suggestions d’investissement des auteurs portent notamment sur : l’innovation dans l’extraction des protéines ; l’identification des opportunités de marché et de chaînes de valeur pour les coproduits de la viande rouge ; la conduite de recherches sur le profil nutritionnel des insectes ; l’identification des cellules sources pour la viande cultivée.

Projection des parts de marché mondiales, en 2030, des principales protéines végétales (en bleu : soja ; en noir : blé ; en gris : pois et autres sources)

Source : CSIRO

Vincent Hébrail-Muet, Conseiller aux affaires agricoles pour l’Australie et la Nouvelle-Zélande

Source : CSIRO

12:25 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : protéines animales, protéines végétales, australie, traçabilité | Imprimer | | | Facebook

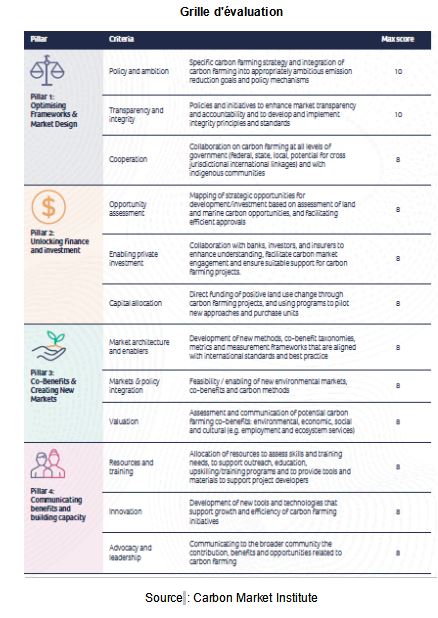

Une grille d'évaluation pour suivre les projets de carbon farming en Australie

Le Carbon Market Institute (association d'entreprises impliquées dans la transition vers la neutralité carbone), appuyé par le cabinet KPMG, propose, dans un rapport publié en avril 2022, une évaluation des pratiques de carbon farming développées en Australie par le gouvernement fédéral et par les États fédérés et territoires. Encouragées par le Carbon Farming Initiative Act, mécanisme volontaire de réduction et de compensation des émissions, ces pratiques visent aussi bien l’augmentation du stockage de carbone dans les éléments du paysage que la diminution des émissions de méthane et d'azote à travers la gestion de la végétation, des feux, des sols et des troupeaux. Les auteurs s'appuient sur une analyse de la littérature existante, ainsi que sur des entretiens avec des représentants de chaque administration concernée.

Le rapport souligne que, par comparaison avec de nombreux pays, l'Australie possède plusieurs avantages liés à son environnement (terres abondantes) et au niveau de développement de son secteur agricole. Ainsi, près de 7 % de la demande globale de crédits carbone pourraient être satisfaits par des projets australiens d'ici à 2030.

La grille d'évaluation proposée comprend 12 critères pondérés suivant leur importance perçue (figure ci-dessous). Les notes sont attribuées grâce à l'analyse de diverses informations publiques : politiques mises en œuvre, rapports, prêts, annonces, outils et ressources éducatives, etc.

Source : Carbon Market Institute

Le rapport précise que le projet fédéral manque globalement d'ambition, car les crédits carbone générés ne représentent que 2 % des émissions du pays. Ainsi, l'Australie devrait tripler ses efforts de réduction et de séquestration, d'ici à 2030, pour atteindre les objectifs de l'accord de Paris. En dépit de ceci, les auteurs soulignent que le cadre politique développé est fortement régulé et que le système de génération et de vérification de crédits carbone constitue une référence au niveau international. Au-delà de l'éclairage fourni sur les projets de crédits carbone en Australie (figure ci-dessous), la méthode d'évaluation proposée est à elle seule digne d'intérêt pour la vérification de la solidité de tels projets.

Nombre de projets par État fédéré et territoire, et revenus prévus sur toute la durée de vie des projets

Source : Carbon Market Institute

Lecture : le revenu carbone a été déterminé en multipliant les tonnes de CO2 évitées ou compensées, mentionnées dans les contrats des projets, par un prix moyen de 12,28 dollars australiens.

Marie-Hélène Schwoob, Centre d’études et de prospective

Source : Carbon Market Institute

12:23 Publié dans Environnement, Exploitations agricoles, Mondialisation et international | Lien permanent | Tags : carbon farming, australie, crédits carbone | Imprimer | | | Facebook

11/05/2022

Un rapport complet des Nations unies sur les eaux souterraines

Le rapport mondial des Nations unies sur la mise en valeur des ressources en eau, publié en mars 2022, se concentre cette année sur les réserves souterraines. D'après les auteurs, elles constituent près de 99 % de l'ensemble des ressources d’eau douce liquide sur Terre. Elles fournissent la moitié des eaux prélevées pour les usages domestiques et alimentent 38 % des terres irriguées dans le monde. Le rapport dresse un panorama complet de l'état de ces ressources (épuisement, pollution, pression du changement climatique, etc.) et de leur utilisation par les différents secteurs (agriculture, industrie, ménages). Il liste également leurs atouts pour les écosystèmes et fournit des perspectives régionales intéressantes, par exemple sur les possibilités offertes par les grands aquifères de l'Afrique subsaharienne, qui restent aujourd'hui sous-exploitées. Il fournit enfin une vision détaillée des défis de gouvernance et de réglementation liés aux caractéristiques géographiques (de nombreux aquifères sont transfrontaliers) et à la nature souvent privée de ces ressources.

Source : Unesco

09:45 Publié dans Environnement, Exploitations agricoles, Mondialisation et international | Lien permanent | Tags : eaux souterraines, ressources, usages | Imprimer | | | Facebook

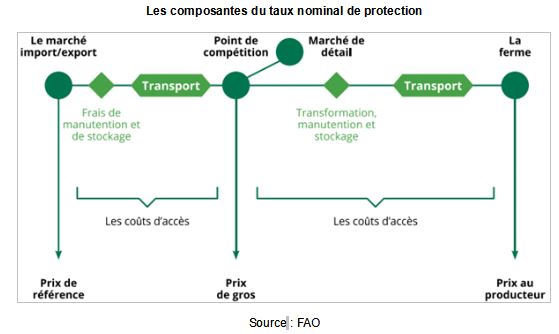

Évaluation des politiques agricoles et alimentaires au Mali

Dans un rapport paru au mois d’avril 2022, l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) présente une évaluation des politiques nationales de soutien à l’agriculture au Mali. L’étude porte sur les chaînes de valeur de sept productions, entre 2005 et 2020 : arachide, bétail, coton, maïs, millet, riz et sorgho. Trois indicateurs sont d'abord utilisés : le taux nominal de protection (effet sur le prix domestique des politiques commerciales et de prix ; figure ci-dessous) ; le taux nominal d’assistance (effet des dépenses publiques sur le prix) ; l'écart de développement des marchés (effet des coûts d'accès aux marchés excessifs dus à des infrastructures déficientes, à des technologies obsolètes, à des marges abusives, etc.). Les dépenses publiques, trop faibles et en forte baisse, sont ensuite observées entre 2005 et 2017. Les subventions aux intrants sont importantes, au détriment de celles allouées à la recherche et à la vulgarisation. L'appui massif au riz et au coton ne favorise pas la diversification. Enfin, la protection des consommateurs et le dysfonctionnement des chaînes de valeur ont un impact négatif sur les prix agricoles.

Les composantes du taux nominal de protection

Source : FAO

Source : FAO

09:00 Publié dans 2. Evaluation, 4. Politiques publiques, Mondialisation et international | Lien permanent | Tags : chaine de valeur, mali, évaluation | Imprimer | | | Facebook

10/05/2022

Les pouvoirs publics brésiliens face à la transition agro-écologique

Dans le cadre d'une série de podcasts (voir à ce sujet une précédente brève), le Centre de coopération internationale en recherche agronomique pour le développement (Cirad) consacre le dernier épisode au Brésil. Ce pays, marqué par la diversité des systèmes de production et la puissance de l'agrobusiness, est depuis les années 1970 un cas exemplaire dans la recherche d'une agriculture alternative. Celle-ci se structure en deux courants : d'une part l'agriculture biologique, d'autre part l'agro-écologie où les femmes jouent un rôle important selon Camila Lago Braga, agronome et sociologue. Par ailleurs, pour Eric Sabourin (socio-anthropologue), le soutien des pouvoirs publics brésiliens à la transformation des systèmes productifs et alimentaires s'appuie sur trois leviers : l'information et l’organisation des consommateurs, l'instauration de règles sanitaires de qualité pour les produits alimentaires, le financement (ex. soutien à la conversion des systèmes conventionnels). Pour ces chercheurs, les mouvements sociaux et l'organisation des consommateurs peuvent inciter à orienter ces politiques publiques en faveur de la transition agro-écologique.

Source : Cirad

08:55 Publié dans Alimentation et consommation, Mondialisation et international, Production et marchés | Lien permanent | Tags : transition agroécologique, systèmes productifs, brésil | Imprimer | | | Facebook

19/04/2022

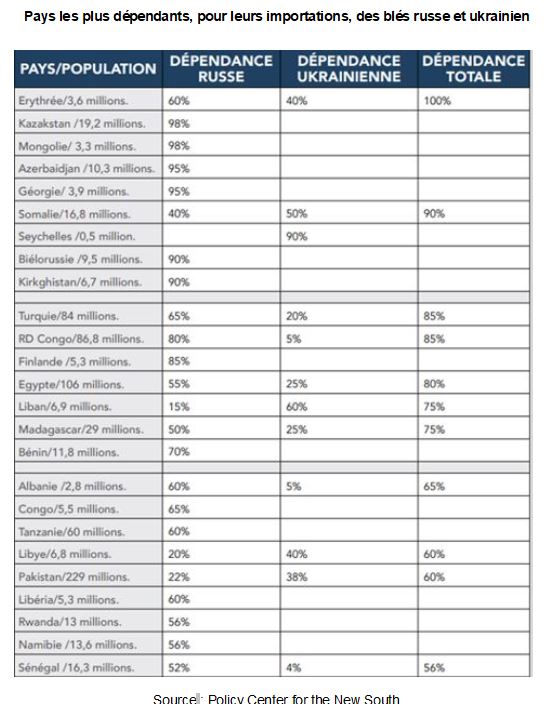

Invasion de l’Ukraine par la Russie : conséquences sur l’approvisionnement de l’Afrique en blé

Think tank installé à Rabat, le Policy Center for the New South analyse et accompagne les politiques publiques, principalement économiques, du Maroc et de l’Afrique. Dans une note publiée en mars 2022 sur son site internet, H.-L. Vedie étudie les dépendances des pays africains au blé de l’Ukraine et de la Russie. Il envisage ensuite les manières d'encourager la diversification des achats et le développement de la production de blé ou d’autres cultures vivrières nationales.

Dans une première partie, l’auteur présente le marché mondial du blé et les principaux producteurs : Chine, pays de l'Union européenne, Inde, Russie, États-Unis, etc. Il rappelle que certains d'entre eux, au vu de leur population, ne disposent pas (ou peu) de capacités d’exportation, rendant la position de la Russie et de l’Ukraine plus prégnante sur les marchés mondiaux : les deux pays contribuent à hauteur d'environ 30 % aux exportations mondiales de blé. Ainsi, en 2020, la Russie s’est classée première exportatrice mondiale avec 37,3 millions de tonnes tandis que l’Ukraine se classait 5e avec 18,1 millions de tonnes.

Dans une seconde partie, sur la base de travaux réalisés par l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO) avant le début de la guerre, l’auteur présente les 26 pays les plus dépendants des blés russes et ukrainiens, à plus de 55 % du total de leurs approvisionnements (figure ci-dessous). Quinze d’entre eux comme l'Érythrée, la République démocratique du Congo et l'Égypte sont situés en Afrique et regroupent, selon les estimations de H.-L. Vedie, près de 40 % de la population africaine. À ces pays, s’en ajoutent d’autres, africains également, très dépendants des importations de blé mais qui ont su diversifier leurs achats : le Maroc et le Nigeria. Le cas de l’Algérie est également évoqué : précédemment approvisionné par la France et l’Allemagne, le pays se tournait vers la Russie au cours de l’année précédant le conflit.

La note indique enfin qu’à la crise d’approvisionnement s’ajoute une crise de prix, dont la hausse, entamée au printemps 2021, a été exacerbée par la guerre. De mauvaises récoltes nationales, des coûts de transport en augmentation, des stocks limités et des problèmes de liquidité s’y adjoignent et créent une situation difficile pour certains pays tels la Tunisie et la Libye.

Pays les plus dépendants, pour leurs importations, des blés russe et ukrainien

Source : Policy Center for the New South

Amandine Hourt, Centre d’études et de prospective

Source : Policy Center for the New South

10:29 Publié dans Mondialisation et international | Lien permanent | Tags : approvisionnement, diversification, ukraine, blé, russie | Imprimer | | | Facebook

Stephen C. Wegren, Frode Nilssen, Russia's Role in the Contemporary International Agri-Food Trade System, Palgrave Macmillan, 2022, 343 pages

Ce livre récemment publié, coordonné par deux chercheurs américain et norvégien, revient sur l'évolution récente de l'agriculture russe et sur le nouveau positionnement géostratégique du pays dans le système agroalimentaire mondial.

Ce livre récemment publié, coordonné par deux chercheurs américain et norvégien, revient sur l'évolution récente de l'agriculture russe et sur le nouveau positionnement géostratégique du pays dans le système agroalimentaire mondial.

Dans une première partie, les auteurs retracent les politiques et conditions économiques ayant permis à la Russie de devenir, en une quinzaine d'années, un acteur de premier plan sur les marchés des grains et des produits de la mer. Pour la pêche, la politique mise en œuvre visait à atteindre une couverture de 80 % des besoins nationaux par la production nationale. Elle s'est traduite par la mise en place de contrôles sur les échanges, d'entraves diverses aux activités des compagnies étrangères et d'incitations aux chantiers navals russes pour renouveler la flotte. Dans une deuxième partie, l'évolution des relations commerciales régionales est analysée, en particulier avec la Chine, le Moyen-Orient, l'Afrique du Nord et les États-Unis, la Russie ayant inversé la situation et les rapports de force en devenant un fournisseur incontournable et en réduisant sa propre dépendance.

Source : Palgrave Macmillan

10:27 Publié dans 4. Politiques publiques, Mondialisation et international, Pêche et aquaculture, Production et marchés | Lien permanent | Tags : russie, géostratégie | Imprimer | | | Facebook

Sécurité alimentaire mondiale et guerre en Ukraine : les éclairages de l'Ifpri

Sur son site Web, l’International Food Policy Research Institute (Ifpri) diffuse des expertises sur les menaces actuelles pesant sur la sécurité alimentaire mondiale. Publiés en mars 2022, deux articles analysent les impacts de la crise et les solutions locales qui peuvent être apportées en Égypte et au Yémen. Ces deux pays sont très dépendants des importations de blé pour l'alimentation de leur population, à 62 % pour l'Égypte, à 97 % pour le Yémen. 5 webinaires sont également organisés par les experts régionaux de l'Ifpri, sur la crise et ses répercussions dans les différentes parties du globe. Les deux premiers, déjà en ligne, mettent en perspective l'actualité avec les précédentes flambées des prix de 2007-2008 et 2010-2011. Ils proposent des témoignages sur la situation de certains pays d'Afrique subsaharienne, d'Amérique latine, des Caraïbes et d'Asie du Sud. Le troisième traitera des implications pour le secteur de la fertilisation et pour les pays subventionnant les engrais.

10:24 Publié dans Mondialisation et international, Sécurité alimentaire | Lien permanent | Tags : prix, ukraine, sécurité alimentaire | Imprimer | | | Facebook

15/04/2022

Conséquences multiples du conflit en Ukraine

De nombreuses publications s'intéressent aux conséquences diverses de la guerre en Ukraine. Dans une analyse du 7 mars 2022, la Coface traite de divers secteurs (agricole et agroalimentaire, chimie, etc.), et rappelle notamment l'importance de la Russie sur le marché du bois d'œuvre (16 % des exportations en 2019, en particulier de conifères). Les sanctions économiques devraient exacerber les tensions dans un secteur déjà marqué par des restrictions russes aux exportations. Les auteurs envisagent également les conséquences sur l'Europe (inflation, etc.) et les autres régions du monde (Asie-Pacifique, pays du Golfe, Afrique, etc.).

Sur le média en ligne farmdocDAILY, des chercheurs de l'université de l'Illinois publient fréquemment des analyses, par exemple sur les principaux marchés de matières premières agricoles concernés et leurs réactions suite au déclenchement du conflit. Ils s'intéressent au Midwest (implications pour les agriculteurs en matière de choix de cultures ou d'assurances agricoles, liées notamment aux coûts des engrais azotés), et envisagent les perspectives pour la production de céréales en 2023 dans cette zone. Enfin, ils traitent de la dépendance forte du Brésil aux importations d'engrais, et des dynamiques de production de blé au Brésil et en Argentine.

De son côté, l'Institut de l'élevage (Idele) met régulièrement en ligne des contributions envisageant les effets du conflit sur l'élevage, et plus particulièrement les filières de ruminants. En matière d'exportations européennes vers l'Ukraine et la Russie, sont principalement concernés les animaux vivants destinés à la reproduction et à la production de semence, ainsi que certains co-produits (abats frais et congelés, cuirs). Les implantations, dans les deux pays, de trois grands groupes laitiers (Danone, Lactalis, Savencia) sont également rappelées. L'élevage français sera essentiellement touché par la flambée des prix des grains, des engrais et de l'énergie, et l'Idele identifie des « bonnes pratiques » pour en réduire les conséquences (ex. mise à l'herbe précoce pour économiser des concentrés).

Enfin, signalons un numéro de l'émission Le dessous des cartes (12 mars, Arte) consacré au blé, « arme de food power », qui aborde divers sujets de manière didactique.

Julia Gassie, Centre d'études et de prospective

10:22 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : élevage, ukraine, approvisionnement, céréales | Imprimer | | | Facebook

14/04/2022

Régulation de la publicité sur les produits gras, salés et sucrés et comportements d'achat

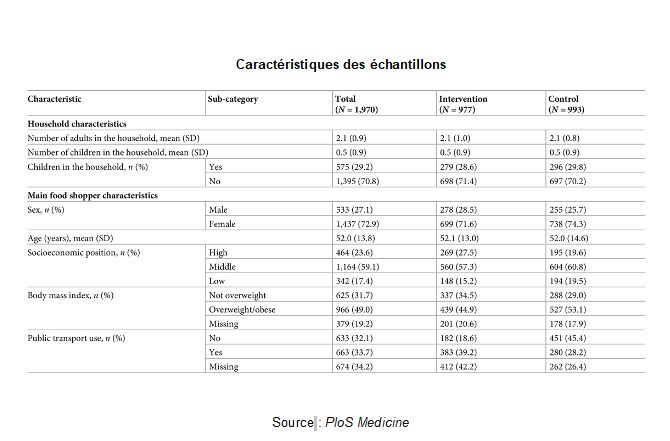

La mise en place de restrictions concernant la publicité relative aux produits gras, salés et sucrés fait partie des recommandations de politiques publiques fréquemment mises en avant pour lutter contre l'obésité et promouvoir des régimes alimentaires sains. Dans un article publié en février 2022 dans la revue PloS Medicine, des chercheurs ont évalué l'impact de telles mesures sur le comportement d'achat des consommateurs. Le travail porte sur l'agglomération londonienne, qui, à de rares exceptions près, a interdit ce type de publicité en 2019 dans son réseau de transports en commun.

Pour estimer l'effet de cette réglementation sur l'achat de produits gras, salés et sucrés par les Londoniens, les auteurs ont conduit une analyse contre-factuelle, à partir de données d'achat issues d'un panel de 32 000 foyers. Au sein de ce panel, deux échantillons aléatoires ont été constitués (figure ci-dessous). Le premier était composé de foyers londoniens (977 ménages) ayant eu affaire à la réglementation. Le second, faisant office d'échantillon témoin, comprenait des foyers du nord de l'Angleterre (993 ménages), suffisamment éloignés de la capitale britannique pour pouvoir faire l'hypothèse qu'ils n'avaient pas bénéficié de la réglementation évaluée. Ce dispositif quasi-expérimental a permis de contrôler les facteurs dits « confondants » car susceptibles d’influer eux aussi sur les variables observées : fluctuations saisonnières des comportements d'achat, tendances structurelles concernant la consommation des produits étudiés, etc.

Caractéristiques des échantillons

Source : PloS Medicine

Les tests statistiques réalisés mettent en évidence un effet positif et statistiquement significatif de la réglementation sur la consommation de produits gras, salés et sucrés. Ainsi, celle-ci a diminué de 6,7 % suite à la mise en œuvre des mesures évaluées. Cela représente environ 1 000 kcal/semaine/foyer, soit l'équivalent de 70 grammes environ de chocolat au lait standard par personne et par semaine. Quoique positif, cet effet demeure trop faible pour contre-balancer la tendance à la hausse de la consommation de ces produits. Enfin, l'effet de la réglementation semble plus prononcé pour certaines catégories de populations (personnes en surpoids, catégories socio-économiques intermédiaires), sans que cela ne soit statistiquement significatif. En conclusion, les auteurs estiment que cette recherche confirme l'efficacité de mesures ciblant la publicité, pour limiter la consommation de certains aliments contribuant à des régimes néfastes pour la santé.

Mickaël Hugonnet, Centre d'études et de prospective

Source : PloS Medicine

10:13 Publié dans 4. Politiques publiques, Alimentation et consommation, Mondialisation et international, Santé et risques sanitaires, Société | Lien permanent | Tags : sucre, régulation, publicité, régimes alimentaires | Imprimer | | | Facebook

Séraphin Kati-Coulibaly (dir.), Les substances d’origine végétale en Côte d’Ivoire. Potentiel et développement durable, Éditions IRD, février 2022, 208 pages

Cet ouvrage porte sur les plantes cultivées (à des fins industrielles ou vivrières), mais aussi prélevées dans le milieu naturel, qui présentent un intérêt économique pour les secteurs de la cosmétique, de la médecine traditionnelle et des compléments alimentaires. Il s’inscrit dans la perspective d’un partage équitable, entre les utilisateurs et les fournisseurs de ressources génétiques, des avantages découlant de leur exploitation (Protocole de Nagoya). L'analyse donne également la priorité à l’amélioration des chaînes de valeur et à la recherche de débouchés commerciaux.

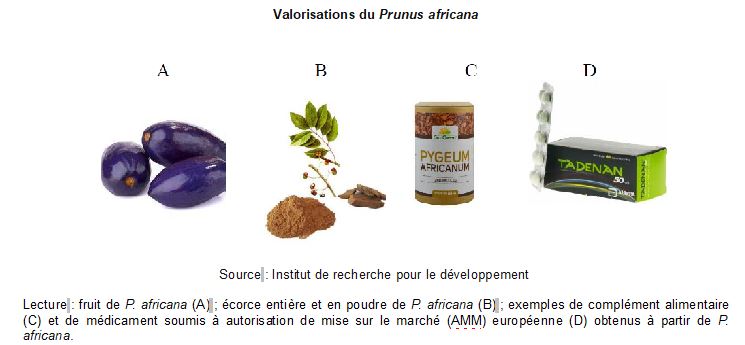

La première partie fait un état des lieux des espèces déjà valorisées et de celles qui pourraient l’être. Par exemple, la production de cacao (1,79 million de t/an) est en partie transformée sous forme d’aliments à caractère médicinal ; le karité l’est dans la filière cosmétique. Mais demeurent sous exploitées l’oseille de guinée, le Prunus africana (figure ci-dessous) ou la Lippia multiflora. De plus, la Côte d’Ivoire est le premier producteur et exportateur mondial de noix de cola (260 000 t majoritairement exportées, 118 millions d’euros de chiffre d’affaires), mais ses qualités médicinales restent peu valorisées. Pourtant, le « médicament traditionnel amélioré » (MTA), répondant à des critères de qualité et d’efficacité contrôlés, sans pour autant bénéficier d’une autorisation de mise sur le marché, est reconnu dans la législation nationale.

Valorisations du Prunus africana

Source : Institut de recherche pour le développement

Lecture : fruit de P. africana (A) ; écorce entière et en poudre de P. africana (B) ; exemples de complément alimentaire (C) et de médicament soumis à autorisation de mise sur le marché (AMM) européenne (D) obtenus à partir de P. africana.

On observe aussi le développement de plusieurs marchés de la cosmétique en Afrique et la mise en place, à Lagos, d’un pôle de recherche dédié, tandis que les innovations du Ghana en matière de médecine traditionnelle ont été valorisées par l’Organisation mondiale de la propriété intellectuelle.

La deuxième partie du livre est consacrée aux savoirs locaux, « chaînon manquant du développement », et la troisième porte sur le cadre juridique national. La dernière section, coordonnée par V. Boisvert (université de Lausanne), rappelle des points clés pour le développement des chaînes de valeur cosmétiques, médicales ou des compléments alimentaires. Par exemple, la qualification adéquate des types de produits envisagés en est un : produits finis, ingrédients « naturels » destinés à la transformation industrielle et issus d’une diversification de la production agricole et agroforestière. Le ciblage des marchés (attentes des consommateurs, règles locales de commercialisation) et l'identification des principaux bénéficiaires des gains économiques sont aussi importants. Ces choix devraient, selon les auteurs, s’appuyer sur un exercice de prospective économique.

Nathalie Kakpo, Centre d'études et de prospective

Lien : Éditions IRD

10:10 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : plantes à parfum, aromatiques et médicinales, cote d'ivoire, savoirs | Imprimer | | | Facebook

13/04/2022

L'institut cambodgien de ressources pour le développement

Fondé en 1990 dans un contexte marqué par la fin d’un conflit qui déchira le Cambodge, le Cambodia Development Resource Institute (CRDI) est un centre de recherche dont les activités sont reconnues par le gouvernement cambodgien, avec comme objectif global le développement durable du pays. L'institut est intégré aux réseaux de recherche et de réflexion régionaux, comme le NARDT (Network for Agriculture and Rural Development Think-Tanks for Countries in Mekong Sub-Region), soutenu par le Fonds international de développement agricole, une agence onusienne.

L'activité de l'institut comporte 5 axes : gouvernance et société inclusive, développement économique et commerce, éducation, ressources naturelles et environnement, politiques agricoles et développement rural. Ce dernier est traité au sein d'un centre de recherches éponyme dont les travaux, centrés géographiquement sur le Cambodge, s’intéressent à l’économie agricole (approche quantitative et qualitative), mais aussi à la sécurité alimentaire, en intégrant le volet nutritionnel.

L'institut produit ses propres études, à l’instar de celle consacrée en 2021 à la manière dont sont employés les produits phytosanitaires dans les exploitations agricoles cambodgiennes. Elle a montré l'importance des pesticides dans les coûts de production, avec des situations variées en fonction de l'âge de l'agriculteur, de son sexe ou de son niveau d'éducation. D'autres travaux sont conduits avec des partenaires internationaux, telle l’analyse consacrée aux impacts directs et indirects de la Covid 19 sur le commerce agroalimentaire du pays. Réalisée dans le cadre du programme de recherche PRCI (Food Security Policy Research, Capacity and Influence), financé par l’Agence des États-Unis pour le développement international, et coordonnée par l'université du Michigan, l'université Cornell et l’Institut international de recherche en sécurité alimentaire, elle montre que l'économie agricole cambodgienne reste structurellement déficitaire, mais qu'elle a relativement bien résisté à la pandémie de la Covid 19.

Outre les publications, sont organisés des séminaires et des ateliers, à destination des décideurs politiques, des partenaires de développement et des chercheurs.

Johann Grémont, Centre d'études et de prospective

10:07 Publié dans Agriculteurs, Alimentation et consommation, Développement, Exploitations agricoles, Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : cambodge, sécurité alimentaire, produits phytosanitaires, agriculteurs | Imprimer | | | Facebook

Impacts socio-économiques de la peste porcine africaine aux Philippines

La peste porcine africaine (PPA) est apparue aux Philippines en juillet 2019, occasionnant une baisse de production de 9,8 % au dernier trimestre de la même année. Si les mesures sanitaires ont permis de limiter les conséquences de l'épizootie, leurs impacts sur la vie quotidienne des éleveurs, et plus largement des travailleurs de la filière porcine, ont été moins bien étudiés. Pour y remédier, une évaluation a été mise en place, en coopération avec l'Australie et le Timor oriental. Il était principalement basé sur des groupes de discussion, dans des zones rurales ayant subi la PPA. Il en ressort qu'aux Philippines les petits élevages sont nombreux, certains d'appoint, souvent familiaux, et que la perte d'animaux est économiquement très lourde. En outre, les produits des ventes servent souvent à payer les frais d'éducation des enfants. Enfin, ces petits propriétaires considèrent le porc comme un membre de la famille et son euthanasie provoque un choc émotionnel et des réactions d'hostilité envers le personnel sanitaire.

Source : Frontiers in Veterinary Science

09:51 Publié dans Agriculteurs, Mondialisation et international, Production et marchés, Protection des végétaux et des animaux, Santé et risques sanitaires | Lien permanent | Tags : philippines, épizootie, peste porcine africaine | Imprimer | | | Facebook